财务管理6道重点计算题型(1)

财务管理计算题总结

四、计算题(共2题,每题10分)1.某企业目前拥有资本1 000万元,其结构为:债务资本20%(年利息为20万元),普通股权益资本80%(发行普通股10万股,每股面值80元),所得税率为25%。

现准备追加筹资400万元,有两种筹资方案可供选择:方案一:全部发行普通股,增发5万股,每股面值80元。

方案二:全部筹借长期债务:利率为10%,利息为40万元。

要求:(1)计算每股利润无差别点时的息税前利润及无差别点的每股利润额。

(2)如果企业追加筹资后,税息前利润预计为160万元,应采用哪个方案筹资。

2.某公司流动资产由速动资产和存货构成,年初存货为145万元,年初应收账款为125万元,年末流动比率为300%,年末速动比率为150%,存货周转率为4次,年末流动资产余额为270万元。

一年按360天计算。

要求:(1)计算该公司流动负债年末余额;(2)计算该公司存货年末余额和年平均余额;(3)计算该公司本年主营业务成本;(4)假定本年赊销净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款周转天数。

3.某股东持有利华公司股票100股,每股面值100元,投资最低报酬率为20%。

预期该公司未来三年股利零增长,每期股利20元。

预计从第四年起转为正常增长,增长率为10%,计算股票的价值。

4.某公司有一项付款业务,有两种付款方式可供选择:(1)现在支付15万元,一次性支付;(2)分5年支付,每年年初支付款项分别为:3、4、5、3、2万元。

假定年利率为6%,按现值计算,则该公司应选择哪种付款方式比较合适5.某企业现金收支状况比较稳定,预计全年需要现金400 000元,一次转换成本为400元,有价证券收益率为20%。

运用现金持有量确定的存货模式计算:(1)最佳现金持有量。

(2)全年现金转换成本、机会成本。

(3)有价证券交易间隔期。

1. 答案①每股利润无差别点计算如下:222111)1)(()1)((N D T I EBIT N D T I EBIT ---=--- 10%)251()60(150%)251()20(----=----EBIT EBIT计算得出EBIT =140②若税息前利润为160 万元,应采用负债筹资方案。

财务管理计算题汇总及解析

• 例7:环瑞公司现有资金400万元,其中自有资金普通股 和借入资金债券各为200万元,普通股每股l0元,债券利 息率为8%。现拟追加筹资200万元,有增发普通股和发 行债券两种方案可供选择。所得税率为25%,试计算每股 利润无差别点。 • 解析:

• EBIT=48 , • 即当息税前利润为48万元时,增发普通股和增加债券后的 每股利润相等

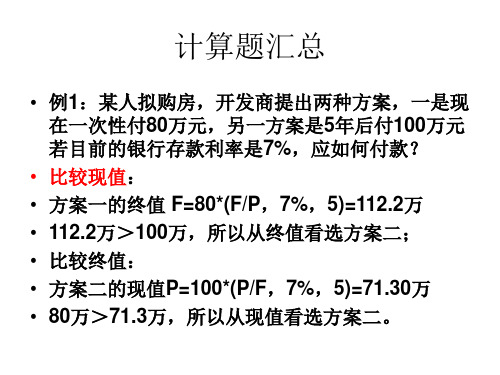

• 例3:某人拟购房,开发商提出两种方案, 一是现在一次性付80万,另一方案是从现 在起每年末付20万,连续5年,若目前的存 款利率是7%,应如何付款? • 解析:方案2现值: P=20×(P/A,7%,5)=20×4.1002=82 > 80 • 所以应该,开发商提出了三个付款方 案: • 方案一是现在起15年内每年末支出10万元;方案二是现 在起15年内每年初支付9.5万元;方案三是前5年不支付, 第六年起到15年每年末支付18万元。 • 假设按银行贷款利率10%复利计息,若采用终值方式比较, 问哪一种付款方式对购买者有利? • 解答: • 方案一:F=10×(F/A,10%,15)=10×31.722=317.72 • 方案二:F=9.5×[(F/A,10%,16)-1] • =9.5×(35.950-1)=332.03 • 方案三:F=18×(F/A,10%,10)=18×15.937=286.87

△NCF

-200

26.70

26.70

26.70

26.70

26.70

•

△NCF0=-100万元,△NCF1-5=26.70万元,

• (P/A,△IRR,5)= 1 000 000÷267 000=3.7453 • 查表的i=10% 3.7908 • i=12% 3.6048 • △IRR 3.7453 • 用试算法可求得,甲乙两方案的差量内含报酬率 △IRR =10.49% • 在第(1)种情况下,由于差量内含报酬率大于8%,所以 应该选择甲项目。 • 在第(2)种情况下,由于差量内含报酬率小于12%,所以 应该选择乙项目。

财务管理 考试题型及重点

财务管理试卷结构单选题10×2’=20’判断题5×2’=10’简答题4×5’=20’计算题3×10’=30’综合题1×20’=20’简答题1、简述企业资金运动所形成的财务关系。

2、简述企业财务管理目标(三大目标)的优缺点。

3、简述普通股筹资的优缺点。

4、简述债券筹资的优缺点。

5、简述租赁筹资的优缺点。

6、简述资本成本的含义及其作用。

7、降低财务风险与降低经营风险的途径。

8、什么是最优资本结构,如何确定?9、简述企业进行对债券投资的风险,各种风险的含义。

10、在投资决策中使用现金流量的原因。

11、现金持有成本有哪些?各种成本含义及特点是什么?12、简述应收账款的功能和成本,各成本的含义与特点。

13、简述存货的ABC控制法的含义及要点。

14、影响股利政策的因素有哪些?15、股利政策的基本类型有哪些,各有什么优缺点?计算题1、资金时间价值的计算。

2、投资组合风险价值的计算。

3、债券和股票的估价。

4、银行借款实际利率的计算。

5、商业信用成本的计算与分析。

6、资本成本的计算。

7、EBIT,财务杠杆系数,经营杠杆系数,总杠杆,EPS等的计算。

8、资本结构决策中的比较成本法和每股收益分析法。

9、最佳现金持有量的计算。

10、应收账款管理决策。

11、存货成本的计算与决策分析。

12、现金流量及净现值,获利指数的计算。

13、债券和股票投资收益的计算。

14、股利分配的计算。

简答:简述企业资金运动所形成的财务关系⑴企业与投资者和受益者之间的财务关系⑵企业与债权人、债务人、往来客户之间的财务关系;⑶企业与税务机关之间的关系;⑷企业内部各单位之间的财务关系;⑸企业与职工之间的财务关系简述企业财务管理目标(三大目标)的优缺点利润最大化原则优点(1)利润可以直接反映企业创造的剩余产品的大小;(2)在自由竞争的资本市场中,资本的使用权最终属于获利最多的企业;(3)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化,从而带来社会的进步和发展。

财务管理经典计算题

财务管理学(计算题总结及答案)1.某企业资产总额为780万,负债总额300万,年市场利润为60万,资本总额400万,资本利润率为12%,每股股价100元。

要求:分析法综合法计算每股股价。

⑴分析法:P=(780-300)÷400×100=120元⑵综合法:P=(60÷12%)÷400×100=125元2.某企业从银行介入资金300万,借款期限2年,复利年利率12%. 要求:⑴若每年记息一次,借款实际利率是多少⑵若每半年记息一次,借款实际利率是多少⑶若银行要求留存60万在银行,借款实际利率是多少⑴K=[(1+12%)2-1]÷2=12.72%⑵K=[(1+6%)4-1]÷2=13.12%⑶60÷300×100%=20% K=12%÷(1-12%)=15%3.某企业发行面值10000元,利率10%,期限10年的长期债券。

要求:计算债券发行价格,当⑴市场利率10%⑵市场利率15%⑶市场利率5% ⑴当市场利率等于票面利率时,等价发行。

所以债券发行价格为其面值00000元。

⑵10000×PVIF15%,10 +1000×PVI**15%,10=7459元⑶10000×PVIF5%,10 +1000×PVI**5%,10=13862元4.某企业拟筹资2000万,为此,采取发行债券、普通股、银行借款、投资者投资四种筹资方式。

⑴发行债券300万,筹资费率3%,利率10%,所得税33% ⑵发行普通股800万,筹资费率4%,第一年股利率12%,以后年增长率5% ⑶银行借款500万,年利率8%,所得税33% ⑷吸收投资者投资400万,第一年投资收益60万,预计年增长率4% 要求:⑴计算各种筹资方式的资金成本率。

⑵加权平均的资金成本率。

债券K=10%(1-33%)÷(1-3%)=6.9% 普通股K=12%÷(1-4%)=17.5% 银行存款K=8%(1-33%)=5.36%收益K=60/400+4%=19%加权平均K=300/2000×6.9%+800/2000×17.5%+500/2000× 5.36%+400/2000×19%=13.18%5某企业01年实现销售收入3600万,02年计划销售收入将增长20%,02年度流动资金平均占用额990万,比01年增长10%.要求:计算流动资金相对节约额。

cpa财务管理中的计算题

cpa财务管理中的计算题在注册会计师(CPA)的财务管理考试中,计算题是非常重要的一部分。

以下是一些常见的财务管理计算题示例:1、资本预算:某公司正在考虑一个新项目,预计初始投资为100万元,预计未来5年的净现金流量分别为20万元、30万元、40万元、50万元和60万元。

假设折现率为10%,计算该项目的净现值(NPV)和现值指数(PI)。

2、债券价值评估:一家公司打算发行一种5年期限的债券,面值为1000元,年利率为8%,每年支付一次利息。

债券的折价或溢价与市场利率有关。

如果当前的市场利率为7%,计算该债券的价值。

3、股票价值评估:一家公司的股票当前的市场价格为每股20元,预计未来的股息增长率为5%,并且将永远保持这一增长率。

如果折现率为10%,计算该股票的内在价值。

4、资本结构决策:一个公司正在考虑两种可能的资本结构:债务占40%和权益占60%或债务占60%和权益占40%。

如果公司的加权平均资本成本(WACC)最低,应该选择哪种资本结构?5、期权价值评估:一个欧式看涨期权(可以行权)的执行价格为50元,到期时间为6个月,无风险利率为5%。

当前该股票的价格为48元,标准差为20%。

计算该期权的价值。

6、收益分配政策:一家公司今年的净利润为100万元,目前没有任何未分配的利润。

公司打算将未来三年的净利润全部分配给股东,并在第四年进行增资扩股。

如果折现率为8%,计算公司应该分配多少利润以最大化其股票的价值。

以上题目只是财务管理中计算题的一部分,实际考试中可能会有更多复杂和具体的题目。

为了准备考试,建议考生深入研究教材、参考各种资料并大量练习习题。

财务管理必考题

财务管理必考题在财务管理的学习过程中,必须掌握一些重要的考试题目。

本文将介绍一些财务管理必考题,并给出详细的解答和分析。

一、财务报表分析题1. 议论公司的盈利能力和偿债能力,并解释主要的财务指标及其计算方法。

解答:盈利能力是指公司通过其经营活动实现有效的利润。

常用的盈利能力指标包括毛利率、净利率和ROE(净资产收益率)。

而偿债能力是指公司用于偿还债务的能力。

常用的偿债能力指标包括流动比率、速动比率和负债率。

2. 分析公司的现金流量状况,并解释主要的现金流量指标及其计算方法。

解答:现金流量状况是指公司运营活动所产生的现金流入和流出情况。

主要的现金流量指标包括经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额。

3. 根据财务报表分析公司的盈利能力和偿债能力,并给出建议。

解答:根据具体的财务报表数据和指标计算结果,分析公司的盈利能力和偿债能力是否达到预期目标。

如果存在问题,可以提出相应的建议,如改进运营模式、降低成本、提高效率等。

二、投资决策题1. 使用财务分析工具评估一个项目的投资价值,并给出决策建议。

解答:通过使用财务分析工具(如净现值、内部收益率和投资回收期等),评估投资项目的价值。

如果净现值为正、内部收益率大于预期收益率,并且投资回收期在合理范围内,可以建议进行投资。

2. 分析项目的风险和不确定性对投资决策的影响,并提出相应的风险管理措施。

解答:风险和不确定性是投资决策中重要的考虑因素。

分析项目可能面临的风险和不确定性,并提出相应的风险管理措施,如分散投资、制定应急计划等。

三、资本结构和成本题1. 讨论公司的资本结构对公司价值和风险的影响,并给出相应的分析。

解答:资本结构是指公司通过权益和债务融资的比例关系。

分析公司的资本结构对公司的价值和风险的影响,可以通过计算不同资本结构下的杠杆比率和权益成本来评估。

2. 分析公司的成本构成及其变化原因,并提出降低成本的建议。

解答:分析公司的成本构成,包括固定成本和可变成本,并找出成本变化的原因。

(完整版)财务管理复习题(计算题)汇总

(完整版)财务管理复习题(计算题)汇总计算题1. 【资料】假设利民⼯⼚有⼀笔123 600元的资⾦,准备存⼊银⾏,希望在7年后利⽤这笔款项的本利和购买⼀套⽣产设备,当时的银⾏存款利率为复利10% 7年后预计该设备的价格为240 000元。

【要求】试⽤数据说明7年后利民⼯⼚能否⽤这笔款项的本利和购买设备。

解:根据复利终值的计算公式:FVN=PV X FVIFli , n=123600 X FVIF10% 7=123600 X 1.949=240896.4 元由以上计算可知,7年后这笔存款的本利和为240896.4元,⽐设备价格⾼896.4元,故7年后利民⼯⼚可以⽤这笔存款的本利和购买设备。

2. 【资料】某合营企业于年初向银⾏借款50万元购买设备,第1年年末开始还款,每年还教⼀次,等额偿还,分5年还清,银⾏借款利率为12%【要求】试计算每年应还款多少。

解:根据普通年⾦的计算公式:PVAN=A PVIFAi , n 500000=A - PVIFA12%,5A=500000/PVIFA12%,5=500000/3.605=138696 元由以上计算可知,每年应还款138696元。

3. [资料】⼩王现在准备存⼈⼀笔钱,以便在以后的20年中每年年底得到3 000元,设银⾏存款利率为10%【要求】计算:⼩王⽬前应存⼈多少钱?解:根据普通年⾦现值的计算公式:PVAN=A PVIFAi , n=3000X PVIFA10% 20=3000 X 8.514=25542 元4. [资料】⼩李每年年初存⼈银⾏50元,银⾏存款利息率为9% 【要求】计算:第10年年末的本利和为多少?1.解:根据先付年⾦终值的计算公式:XFVAN=A FVIFAi , n ? (1+i) =50X FVIFA9%,10X( 1+9%=50X 15.193 X 1.09=828 元5. [资料】时代公司需⽤⼀台设备,买价为1 600元,可⽤10年。

财务管理重点计算题汇总

财务管理重点计算题汇总一、资金时间价值的计算书P47-611、某人购买商品房,有三种付款方式。

A:每年年初支付购房款80,000元,连续支付8年。

B:从第三年的年开始,在每年的年末支付房款132,000元,连续支付5年。

C:现在支付房款100,000元,以后在每年年末支付房款90,000元,连续支付6年。

在市场资金收益率为14%的条件下,应该选择何种付款方式?答:A付款方式:P =80000×[(PVIFA,14%,8-1)+ 1 ]=80000×[ 4.2882 + 1 ]=423056(元)B付款方式:P = 132000×[(PVIFA,14% ,7)— (PVIFA,14%,2)]=132000×[4.2882–1.6467]=348678(元)C付款方式:P =100000 + 90000×(PVIFA,14%,6)=100000 + 90000×3.888=449983 (元)应选择B付款方式。

2、某公司准备购买一套设备,现有两个方案可供选择:方案一是购买甲公司产品,可分5年付款,每年年初付5万元;方案二是购买乙公司产品,需一次付清购货款23万元。

复利年率为8%。

要求:分析哪个方案较优。

(计算结果请保留小数点后两位)现值系数表n 1 2 3 4 5 复利现值系数(8%)0.926 0.857 0.794 0.735 0.681 年金现值系数(8%)0.926 1.783 2.577 3.312 3.993公式书普通年金终值和现值、预付年金终值和现值的计算P44-47方案1的付款的现值=5×PVIFA(8%,5)×(1+8%)=5×3.993×1.08=21.54 方案2需付款23元,应选择方案二、投资风险价值计算P75-77假设华丰公司准备投资开发一件新产品,可能获得的报酬和概率资料如下:市场状况预计报酬(万元) 概率繁荣 600 0.3一般 300 0.5衰退 0 0.2若已知产品所在行业的风险报酬系数为8%,无风险报酬率为6%,计算华丰公司此项业务的风险报酬率和风险报酬。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

题型一、资本资产定价模型

某投资者准备从证券市场购买A、B、C、D四种股票组成投资组合。

已知四种股票的贝他系数分别为0.5、1.2、1.5、2。

现行国库券的收益率为8%,市场平均股票的必要收益率为12%。

要求:(1)采用资本定价模型分别计算这4种股票的期望收益率。

(2)若该投资者按5:2:3的比例分别购买A、B、C三种股票,计算投资组合的贝他系数和预期收益率。

答案:(1)A的收益率RA=RF+βA(RM—RF)=8%+0.5(12%—8%)=10%

B的收益率RB=RF+βB(RM—RF)=8%+1.2(12%—8%)=12.8%

C的收益率RC=RF+βC(RM—RF)=8%+1.5(12%—8%)=14%

D的收益率RD=RF+βD(RM—RF)=8%+2(12%—8%)=16%

(2) β组合=5/(5+2+3)*0.5+2/(5+2+3)*1.2+3/(5+2+3)*1.5

=50%*0.5+20%*1.2+30%*1.5=0.94

预期收益率R=8%+0.94*(12%—8%)=11.76%

题型二、财务分析

A公司有关财务报表如下,该公司没有发行优先股,200×年末发行在外的普通股为1380万股,每股市价2.88元,分配普通股现金股利460万元。

要求:根据以上资料计算200×年度A公司的流动比率、速动比率、应收账款周转率、存货周转率、资产负债率、产权比率、销售净利率、总资产报酬率、净资产收益率、每股收益、市盈率、每股股利.

A公司资产负债表

A公司损益表

200×年度单位:万元

流动比率=流动资产÷流动负债=4531/2070=2.19

速动比率=速动资产÷流动负债=4531-1012/2070=1.7

应收账款周转率=营业收入÷平均应收账款余额=17250/[(1242+1380)/2]=13.16 存货周转率=营业成本÷平均存货余额=9775/[(929.2+1012)/2]=10.07

资产负债率=负债总额÷资产总额=2645/7360=0.36

产权比率=负债总额÷所有者权益总额=2645/4715=0.56

销售净利率=净利润÷销售收入净额=3542/17250=0.205

总资产报酬率=息税前利润总额÷平均资产总额=(5060+69)/[(5980+7360)/2]=0.77

净资产收益率=净利润÷平均净资产=3542/[(3795+4715)/2]=0.832

每股收益=(净利润-优先股股息)÷年末普通股股数=3542/1380=2.57

市盈率=普通股每股市价÷普通股每股收益=2.88/2.57=

每股股利=460/1380=0.33

题型三、第六章资本成本

某企业计划筹集资金100万,所得税税率为30%。

有关资料如下:

(1)向银行借款10万,筹资费用率为2%,借款年利率6%。

(2)发行债券面值14万元,发行价格为15万,筹资费用率为3%,票面利率为9%,期限为5年,每年支付一次利息。

(不考虑货币时间价值)

(3)发行普通股60万,每股发行价格10元,筹资费用率为4%,第一年末每股股利1.2元,以后每年递增8%。

(4)其余所需资金通过留存收益取得。

要求:(1)计算个别资本成本

(2)计算该企业加权平均资本成本

答案:(1)计算银行借款成本

K= 10×6%×(1—30%)/ [10×(1—2%)]

=4.29%

(2)计算债券成本

K=14*9%(1—30%)/15*(1—3%)=6.06%(公式在课本P184)

(3)普通股成本K=1.2/[10×(1-4%)]+8%=20.5%

(4) 留存收益成本K=1.2/10+8%=20%

(5) 加权平均资本成本=4.29%×10%+6.06%×15%+20.5% ×60%+ 20%×15%=16.638%

题型四作业五的题目

1、某公司1999年销售商品12,000件,每件商品售价为240元,每件单位变动成本为180元,全年发生固定成本总额320,000元。

该企业拥有总资产5,000,000元,资产负债率为40%,债务资金的利率为8%,所有者权益中有50%普通股,普通股每股面值为20元。

企业的所得税税率为33%。

分别计算(1)单位贡献毛益(2)贡献毛益M(3)息税前利润EBIT(4)利润总额(5)净利润(6)普通股每股收益EPS(7)经营杠杆系数DOL(8)财务杠杆系数DFL(9)复合杠杆系数DCL

1、单位边际贡献m=240-180=60(元)

2、边际贡献总额M=12000×60 =720000(元)

3、息税前利润EBIT=720000-320000=400000 (元)

4、利润总额 =息税前利润-利息=EBIT-I

=400000—5000000×40%×8%=400000-160000=240000(元)

5、净利润 =利润总额(1-所得税税率)=(EBIT-I)(1-T)

= 240000×(1- 33%)=160800(元)

6、普通股每股收益EPS =[(EBIT-I)(1-T)-D]/N

=160800/( 5 000 000×60%×50% )/20=160800/75000 =2.144 (元/股)

7、经营杠杆系数DOL=M/EBIT=720000/400000=1.8

8、财务杠杆系数DFL= EBIT/(EBIT-I)= 400000/240000=1.67

9、复合杠杆系数DCL =DOL×DFL=1.8×1.67=3.01

题型五、第七章现金流量

一、某公司有一投资项目,该项目投资总额为8000元,其中7200元用于设备投资,800元用于垫支流动资金。

预期该项目当年投产后可使销售收入增加为第一年4000元,第二年5500元,第三年6500元。

每年追加的付现成本为第一年1500元,第二年2000元,第三年1800元。

该项目有效期为三年,该公司所得税率为25%,固定资产无残值,采用直线法计提折旧,公司要求的最低报酬率为10%。

要求:

(1)估计该项目的税后现金流量;

(2)计算该项目的净现值;

(3)如果不考虑其他因素,该项目是否应被接受。

答案:(1)计算税后现金流量:

净现值=2475×(P/F ,10%,1)+3225×(P/F ,10%,2)+4925×(P/F ,10%,3)-8000

=2475×0.9091+3225×0.8264+4925×0.7513-8000 =2250.0225+2666.7928+3700.1525-8 000 =616.97元)

(3)由于该项目净现值大于零,该方案应该接受。

题型六、第八章

甲企业现有大量现金,为了避免资金闲置,决定进行证券投资,假设市场利率为12%。

甲企业面临两项投资机会:

(1)购买A 债券。

A 债券面值为1000元,票面利率为8%,5年期,市价为900元。

(2)购买B 股票。

B 股票为固定成长股,年增长率为8%,预期一年后的股利为0.8元,市价为16元。

(P/F,8%,5)=0.6806 , (P/A,8%,5)=3.9927, ( P/F,12%,5) =0.5674, (P/A,12%,5)= 3.6048

(1) Pb= 1000X8%X(P/A,12%,5)+ 1000X( P/F,12%,5) =800X 3.6048+1000X 0.5674

=855.748<900 所以不应该购买

(2)

所以应该购买

10.8

201612%8%

s D Po r g ===>--。