国际财务管理期末试题及重点

国际财务管理期末测试题

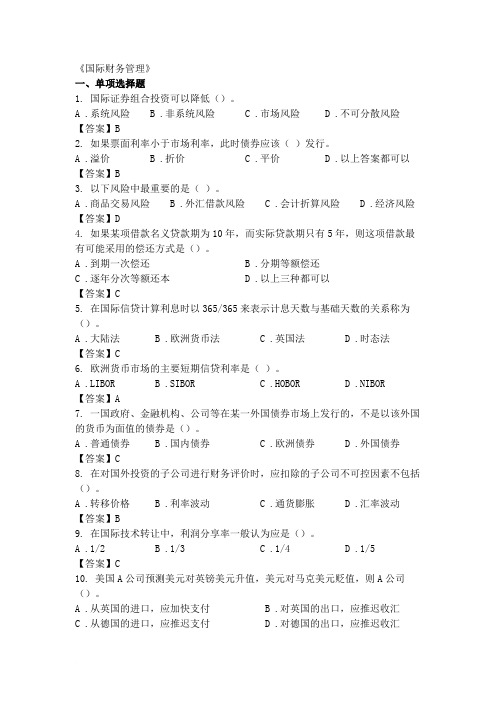

《国际财务管理》一、单项选择题1. 国际证券组合投资可以降低()。

A .系统风险B .非系统风险C .市场风险D .不可分散风险【答案】B2. 如果票面利率小于市场利率,此时债券应该()发行。

A .溢价B .折价C .平价D .以上答案都可以【答案】B3. 以下风险中最重要的是()。

A .商品交易风险B .外汇借款风险C .会计折算风险D .经济风险【答案】D4. 如果某项借款名义贷款期为10年,而实际贷款期只有5年,则这项借款最有可能采用的偿还方式是()。

A .到期一次偿还B .分期等额偿还C .逐年分次等额还本D .以上三种都可以【答案】C5. 在国际信贷计算利息时以365/365来表示计息天数与基础天数的关系称为()。

A .大陆法B .欧洲货币法C .英国法D .时态法【答案】C6. 欧洲货币市场的主要短期信贷利率是()。

A .LIBORB .SIBORC .HOBORD .NIBOR【答案】A7. 一国政府、金融机构、公司等在某一外国债券市场上发行的,不是以该外国的货币为面值的债券是()。

A .普通债券B .国内债券C .欧洲债券D .外国债券【答案】C8. 在对国外投资的子公司进行财务评价时,应扣除的子公司不可控因素不包括()。

A .转移价格B .利率波动C .通货膨胀D .汇率波动【答案】B9. 在国际技术转让中,利润分享率一般认为应是()。

A .1/2B .1/3C .1/4D .1/5【答案】C10. 美国A公司预测美元对英镑美元升值,美元对马克美元贬值,则A公司()。

A .从英国的进口,应加快支付B .对英国的出口,应推迟收汇C .从德国的进口,应推迟支付D .对德国的出口,应推迟收汇【答案】D11. "使用外资收益率"这一指标等于1减去()。

A .可偿还期B .外资偿还率C .补偿贸易换汇率D .补偿贸易利润率【答案】B12. 国际商业银行贷款中不属于短期的是()。

国际财务管理(考试要点整理)

Chapt3 Balance of Payments 国际收支平衡表

9. The Balance of Payments

The Balance of Payments is the statistical record of a country ’s international transactions over a certain period of time presented in the form of double-entry bookkeeping. 特定时间区段内以复 式记账法对一国的国际交易的统计记录。 The Balance of Payments Identity 国际收支平衡恒等式 BCA + BKA + BRA = 0 Where: BCA = balance on current account BKA = balance on capital account BRA = balance on the reserves account Under a pure flexible exchange rate regime, BCA + BKA = 0

7. Incompatible trinity or macroeconomic trilemma

Impossible triangle refers to the economic, social and fiscal and monetary policy targeting faced many difficulties, difficult to get three goals simultaneously. In terms of monetary policies, free capital flow, exchange rate stability and monetary policy independence nor the three too. “不可 能三角” (Impossible triangle)是指经济社会和财政金融政策目标选择面临诸多困境,难以同 时获得三个方面的目标。在金融政策方面,资本自由流动、汇率稳定和货币政策独立性三者 也不可能兼得。

国际财务管理期末重点

2. Explain the mechanism which restores the balance of payments equilibrium when it is disturbed under the gold standard.Answer: The adjustment mechanism under the gold standard is referred to as the price-specie-flow mechanism expounded by David Hume. Under the gold standard, a balance of payment disequilibrium will be corrected by a counter-flow of gold. Suppose that the U.S. imports more from the U.K. than it exports to the latter. Under the classical gold standard, gold, which is the only means of international payments, will flow from the U.S. to the U.K. As a result, the U.S. (U.K.) will experience a decrease (increase) in money supply. This means that the price level will tend to fall in the U.S. and rise in the U.K. Consequently, the U.S. products become more competitive in the export market, while U.K. products become less competitive. This change will improve U.S. balance of payments and at the same time hurt the U.K. balance of payments, eventually eliminating the initial BOP disequilibrium.12. Once capital markets are integrated, it is difficult for a country to maintain a fixed exchange rate. Explain why this may be so.Answer: Once capital markets are integrated internationally, vast amounts of money may flow in and out of a country in a short time period. This will make it very difficult for the country to maintain a fixed exchange rate.3. The United States has experienced continuous current account deficits since the early 1980s. What do you think are the main causes for the deficits? What would be the consequences of continuous U.S. current account deficits?Answer: The current account deficits of U.S. may have reflected a few reasons such as (I) a historically high real interest rate in the U.S., which is due to ballooning federal budget deficits, that kept the dollar strong, and (ii) weak competitiveness of the U.S. industries.8. Explain how to compute the overall balance and discuss its significance. Answer: The overall BOP is determined by computing the cumulative balance of payments including the current account, capital account, and the statistical discrepancies. The overall BOP is significant because it indicates a country’s international payment gap that must be financed by the government’s official reserve transactions.9. Explain and compare forward vs. backward internalization.Answer:Forward internalization occurs when MNCs with intangible assets make FDI in order to utilize the assets on a larger scale and at the same time internalize any possible externalities generated by the assets. Backward internalization, on the other hand, occurswhen MNCs acquire foreign firms in order to gain access to the intangible assets residing in the foreign firms and at the same time internalize any externalities generated by the assets.1. Why is capital budgeting analysis so important to the firm?Answer:The fundamental goal of the financial manager is to maximize shareholder wealth. Capital investments with positive NPV or APV contribute to shareholder wealth. Additionally, capital investments generally represent large expenditures relative to the value of the entire firm. These investments determine how efficiently and expensively the firm will produce its product. Consequently, capital expenditures determine the long-run competitive position of the firm in the product marketplace.PROBLEMS3. Currently, the spot exchange rate is $1.50/£and the three-month forward exchange rate is $1.52/£. The three-month interest rate is 8.0% per annum in the U.S. and 5.8% per annum in the U.K. Assume that you can borrow as much as $1,500,000 or £1,000,000.a. Determine whether the interest rate parity is currently holding.b. If the IRP is not holding, how would you carry out covered interest arbitrage? Show all the steps and determine the arbitrage profit.c. Explain how the IRP will be restored as a result of covered arbitrage activities.Let’s summarize the given data first:S = $1.5/£; F = $1.52/£; I$ = 2.0%; I£ = 1.45%Credit = $1,500,000 or £1,000,000.a. (1+I$) = 1.02(1+I£)(F/S) = (1.0145)(1.52/1.50) = 1.0280Thus, IRP is not holding exactly.b. (1) Borrow $1,500,000; repayment will be $1,530,000.(2) Buy £1,000,000 spot using $1,500,000.(3) Invest £1,000,000 at the pound interest rate of 1.45%;maturity value will be £1,014,500.(4) Sell £1,014,500 forward for $1,542,040Arbitrage profit will be $12,040c. Following the arbitrage transactions described above,The dollar interest rate will rise;The pound interest rate will fall;The spot exchange rate will rise;The forward exchange rate will fall.These adjustments will continue until IRP holds.4. Suppose that the current spot exchange rate is €0.80/$ and the three-month forward exchange rate is €0.7813/$. The three-month interest rate is5.6 percent per annum in the United States and 5.40 percent per annum in France. Assume that you can borrow up to $1,000,000 or €800,000.a. Show how to realize a certain profit via covered interest arbitrage, assuming that you want to realize profit in terms of U.S. dollars. Also determine the size of your arbitrage profit.b. Assume that you want to realize profit in terms of euros. Show the covered arbitrage process and determine the arbitrage profit in euros.a. (1+ i $) = 1.014 < (F/S) (1+ i € ) = 1.053. Thus, one has to borrow dollars and invest ineuros to make arbitrage profit.1. Borrow $1,000,000 and repay $1,014,000 in three months.2. Sell $1,000,000 spot for €1,060,000.3. Invest €1,060,000 at the euro interest rate of 1.35 % for three mon ths and receive€1,074,310 at maturity.4. Sell €1,074,310 forward for $1,053,245.Arbitrage profit = $1,053,245 - $1,014,000 = $39,245.b. Follow the first three steps above. But the last step, involving exchange risk hedging,will be different.5. Buy $1,014,000 forward for €1,034,280.Arbitrage profit = €1,074,310 - €1,034,280 = €40,0306. As of November 1, 1999, the exchange rate between the Brazilian real and U.S. dollar is R$1.95/$. The consensus forecast for the U.S. and Brazil inflation rates for the next 1-year period is 2.6% and 20.0%, respectively. How would you forecast the exchange rate to be at around November 1, 2000?: Since the inflation rate is quite high in Brazil, we may use the purchasing power parity to forecast the exchange rate.E(e) = E(π$) - E(πR$)= 2.6% - 20.0%= -17.4%E(S T) = S o(1 + E(e))= (R$1.95/$) (1 + 0.174)= R$2.29/$7. (CFA question) Omni Advisors, an international pension fund manager, uses the concepts of purchasing power parity (PPP) and the International Fisher Effect (IFE) to forecast spot exchange rates. Omni gathers the financial information as follows: Base price level 100Current U.S. price level 105Current South African price level 111Base rand spot exchange rate $0.175Current rand spot exchange rate $0.158Expected annual U.S. inflation 7%Expected annual South African inflation 5%Expected U.S. one-year interest rate 10%Expected South African one-year interest rate 8%Calculate the following exchange rates (ZAR and USD refer to the South African and U.S. dollar, respectively).a. The current ZAR spot rate in USD that would have been forecast by PPP.b. Using the IFE, the expected ZAR spot rate in USD one year from now.c. Using PPP, the expected ZAR spot rate in USD four years from now.a. ZAR spot rate under PPP = [1.05/1.11](0.175) = $0.1655/rand.b. Expected ZAR spot rate = [1.10/1.08] (0.158) = $0.1609/rand.c. Expected ZAR under PPP = [(1.07)4/(1.05)4] (0.158) = $0.1704/rand.8. Suppose that the current spot exchange rate is €1.50/₤ and the one-year forward exchange rate is €1.60/₤. The one-year interest rate is 5.4% in euros and 5.2% inpounds. You can borrow at most €1,000,000 or the equivalent pound amount, i.e., ₤666,667, at the current spot exchange rate.a. Show how you can realize a guaranteed profit from covered interest arbitrage.Assume that you are a euro-based investor. Also determine the size of the arbitrage profit.b. Discuss how the interest rate parity may be restored as a result of the abovetransactions.c. Suppose you are a pound-based investor. Show the covered arbitrage processanddetermine the pound profit amount.a. First, note that (1+i €) = 1.054 is less than (F/S)(1+i €) = (1.60/1.50)(1.052) = 1.1221.You should thus borrow in euros and lend in pounds.1) Borrow €1,000,000 and promise to repay €1,054,000 in one year.2) Buy ₤666,667 spot for €1,000,000.3) Invest ₤666,667 at the pound interest rate of 5.2%; the maturity value will be₤701,334.4) To hedge exchange risk, sell the maturity value ₤701,334 forward in exchange for€1,122,134. The arbitrage profit will be the difference between €1,122,134 and €1,054,000, i.e., €68,134.b. As a result of the above arbitrage transactions, the euro interest rate will rise, the pound interest rate will fall. In addition, the spot exchange rate (euros per pound) will rise and the forward rate will fall. These adjustments will continue until the interest rate parity is restored.c. The pound-based investor will carry out the same transactions 1), 2), and 3) in a. But to hedge, he/she will buy €1,054,000 forward in exchange for ₤658,750. The arbitrage profit will then be ₤42,584 = ₤701,334 - ₤658,750.9. Due to the integrated nature of their capital markets, investors in both the U.S. and U.K. require the same real interest rate, 2.5%, on their lending. There is a consensus in capital markets that the annual inflation rate is likely to be 3.5% in the U.S. and 1.5% in the U.K. for the next three years. The spot exchange rate iscurrently $1.50/£.a. Compute the nominal interest rate per annum in both the U.S. and U.K.,assuming that the Fisher effect holds.b. What is your expected future spot dollar-pound exchange rate in three yearsfrom now?c. Can you infer the forward dollar-pound exchange rate for one-year maturity? a. Nominal rate in US = (1+ρ) (1+E(π$)) – 1 = (1.025)(1.035) – 1 = 0.0609 or 6.09%.Nominal rate in UK= (1+ρ) (1+E(π₤)) – 1 = (1.025)(1.015) – 1 = 0.0404 or 4.04%.b. E(S T) = [(1.0609)3/(1.0404)3] (1.50) = $1.5904/₤.c. F = [1.0609/1.0404](1.50) = $1.5296/₤.2. A bank sells a “three against six” $3,000,000 FRA for a three-month period beginning three months from today and ending six months from today. The purpose of the FRA is to cover the interest rate risk caused by the maturity mismatch from having made a three-month Eurodollar loan and having accepted a six-month Eurodollar deposit. The agreement rate with the buyer is 5.5 percent. There are actually 92 days in the three-month FRA period. Assume that three months from today the settlement rate is 4 7/8 percent. Determine how much the FRA is worth and who pays who--the buyer pays the seller or the seller pays the buyer.Solution: Since the settlement rate is less than the agreement rate, the buyer pays the seller the absolute value of the FRA. The absolute value of the FRA is:$3,000,000 x [(.04875-.055) x 92/360]/[1 + (.04875 x 92/360)]= $3,000,000 x [-.001597/(1.012458)]= $4,732.05.3. Assume the settlement rate in problem 2 is 6 1/8 percent. What is the solution now?Since the settlement rate is greater than the agreement rate, the seller pays the buyer the absolute value of the FRA. The absolute value of the FRA is:$3,000,000 x [(.06125-.055) x 92/360]/[1 + (.06125 x 92/360)]= $3,000,000 x [.001597/(1.015653)]= $4,717.16.4. A “three-against-nine” FRA has an agreement rate of 4.75 percent. You believe six-month LIBOR in three months will be5.125 percent. You decide to take a speculative position in a FRA with a $1,000,000 notional value. There are 183 days in the FRA period. Determine whether you should buy or sell the FRA and what your expected profit will be if your forecast is correct about the six-month LIBOR rate.: Since the agreement rate is less than your forecast, you should buy a FRA. If your forecast is correct your expected profit will be:$1,000,000 x [(.05125-.0475) x 183/360]/[1 + (.05125 x 183/360)]= $1,000,000 x [.001906/(1.026052)]= $1,857.61.1. Your firm has just issued five-year floating-rate notes indexed to six-month U.S. dollar LIBOR plus 1/4%. What is the amount of the first coupon payment your firm will pay per U.S. $1,000 of face value, if six-month LIBOR is currently 7.2%?。

国际财务管理试题

国际财务管理学一.单项选择题1、以下那个属于经济全球化的推动因素?(B)第一章7、8页A、获低成本生产要素B、信息技术革命的推动C、企业规模经济要求的产能扩大D、国外生产阶段2、在一定时期内某一经济体(通常指一国或地区)与世界上其他经济体之间的各项经济是什么?(C)第二章40页A、国际融资B、融资收益C、国际收支D、国际支出3、下列不属于影响企业成长过程的联系以及对整个企业生存和发展的是?( D )第五章 118页A、初期简单筹资方式B、冒险筹资方式C、保险稳健筹资方式D、发售债券筹资方式4、下列不是国际融资具有的特点的是?(A )第五章115页A、国际性B、风险性大C、被管制性D、复杂性5、亚洲开发银行贷款不包括?(D)第五章126页A、项目贷款B规划贷款C、部门贷款D个人贷款6、下列不属于国际直接投资的方式是那个?(C)第六章167页A、国际合资投资B、国际合作投资C、国际财物支助D、国际独资投资7、国家风险分为政治风险和经济风险,根据跨国公司受影响的方式,下列不属于微观政治风险的是(A)第六章 184页A、销售风险B、经营风险C、转移风险D、控制风险8、现金的特点(A)第七章199页A、流动性好盈利能力较差B、流动性好盈利能力较好C、流动性差盈利能力较好D、流动性差盈利能力较差9、影响国际转移价格制定的外部因素不包括下列哪一项:(B)第八章P233-235A、税制差异B、经营战略C、通货膨胀D、市场竞争10、一个国家单方面采取措施来免除本国居民或公民来自全世界所得已经或可能出现的国际重复征税的是哪项税?(B)第九章252页A、多边方式B、单边方式C、双边方式D、重复方式二.多项选择题1、国际贸易中使用的结算方式有哪些?(ABCD)第5章P153A、预付款B、信用证C、托收D、赊账2、国际企业经营和财务管理的组织结构有哪些?(ABD)第1章P17页A、分部式组织结构B、职能式组织结构C、集中式组织结构D、网络式组织结构3、国际商业银行贷款的特点有哪些?(ACD)第5章P127页A、非限制性贷款B、政府介入C、贷款金额较大,手续较简便D、贷款成本较高4、国际企业现金管理办法有哪些?(ABC)第7章P199页A、集中现金管理B、多边净额结算C.多国现金调度系统D、双边总额结算5、影响国际转移定价国际企业内部的因素有哪些?(ABC)第8章P233A、企业经营战略B、组织结构C、信息系统D、政府部门结构三.判断题1、根据资金运动的规律,企业的财务活动环节包括筹资、投资、营运资金流动几个环节。

国际财务管理考试试题

国际财务管理考试试题一、单项选择题(每题 2 分,共 20 分)1、以下哪项不是国际财务管理的特点?()A 风险多样性B 资金筹集渠道多元化C 财务管理环境单一D 财务决策复杂性2、外汇风险中,由于外汇汇率波动而引起的应收资产与应付债务价值变化的风险是()A 交易风险B 折算风险C 经济风险D 利率风险3、国际企业在进行资金转移时,常用的方式不包括()A 股利汇付B 特许权使用费C 内部贸易D 发行债券4、在国际投资中,以下哪项不属于直接投资?()A 设立新企业B 并购现有企业C 购买外国公司股票D 与外国企业合作经营5、国际企业在进行融资决策时,需要考虑的因素不包括()A 资金成本B 汇率风险C 税收政策D 企业规模6、购买力平价理论认为,汇率的变化取决于()A 两国货币购买力的比率B 两国利率的差异C 两国的贸易收支状况D 两国的政治稳定性7、以下哪种国际财务管理的目标更注重企业的长期发展?()A 利润最大化B 股东财富最大化C 企业价值最大化D 每股收益最大化8、国际企业在进行营运资金管理时,需要重点关注的是()A 现金管理B 应收账款管理C 存货管理D 以上都是9、当一个国家的通货膨胀率高于另一个国家时,该国货币在外汇市场上的汇率通常会()A 升值B 贬值C 不变D 无法确定10、国际避税的方式不包括()A 利用转移价格B 选择有利的组织形式C 利用税收优惠政策D 故意漏税二、多项选择题(每题 3 分,共 15 分)1、国际财务管理的环境因素包括()A 政治环境B 法律环境C 经济环境D 社会文化环境2、外汇风险管理的方法有()A 风险规避B 风险控制C 风险转移D 风险自留3、国际企业在进行投资决策时,需要考虑的因素包括()A 投资项目的收益B 投资项目的风险C 东道国的政策法规D 国际市场的竞争状况4、国际融资的渠道包括()A 国际股权融资B 国际债券融资C 国际银行贷款D 国际贸易融资5、影响国际企业现金流量的因素包括()A 汇率变动B 通货膨胀C 税收政策D 利率变动三、判断题(每题 2 分,共 10 分)1、国际财务管理的目标与国内财务管理的目标是完全一致的。

国际财务管理复习题

国际财务管理一、名词解释1. 特许经营:是一种特殊的许可经营方式,特许经营的许可方通过向被许可方提供全套专业化的企业经营手段,包括商标、销售或服务策略和培训等定期取得特许权使用费,被许可方则必须同意遵守严格的规则和程序以实现经营的标准化。

2. 国际收支失衡:指经常项目和资本项目借贷方发生持久或巨额的借贷方余额。

自主性交易和调节性交易都真正涉及外汇收支,只有他们才能引起国际收支失衡,净误差和遗漏不涉及真正的外汇收支,不予考虑。

3. 直接标价法:又叫应付标价法,是以一定单位的外国货币为基准来计算应付多少本国货币的标价方法。

4. 间接标价法:也叫应收标价法,是以一定单位的本币为基准来计算应收多少外币的标价方法。

5. 即期汇率:指目前的汇率,用于外汇的现货买卖。

它是外汇买卖双方成交当天或两天以内进行交割时使用的汇率,也叫现汇汇率。

6. 远期汇率:是在未来一定时期进行交割,而事先由买卖双方签订合同达成协议的汇率。

7. 交易风险:指汇率变动对企业已经发生尚未结算的外币债权、债务的价值产生影响,从而导致企业未来收入或支出的现金价值发生改变的风险。

8. 经济风险:指汇率变动对企业的产销数量、价格、成本、费用等产生影响,从而导致企业未来现金流量发生改变的风险。

9.折算风险:是折算外币财务报表时采用的折算汇率变化产生的风险。

它包括两项内容:一项是企业资产负债表因折算汇率变化而产生价值改变的风险,这种风险导致的折算损益可以看作企业未实现的折算损益;另一项是损益表中的税后利润因折算汇率发生变化而改变的风险,这类风险可以看作企业已实现的折算损益。

10. 国际资本成本:是国际企业取得和使用资金而支付的费用,包括筹资费用和用资费用。

11.国际资本结构:是指母公司和子公司全部负债和全部权益的比例关系,即国际企业整体资本结构。

受国际企业特征、东道国国家特征两个因素的影响。

12. 再开票中心:是国际企业资金管理部门设立的贸易中介公司。

国际财务管理复习题及答案

《第一章国际财务管理导论》1与国内财务管理相比较,国际财务管理具有何特点?包括哪些主要内容?(一)理财环境的复杂性跨国经营涉及多个国家和地区,财务管理环境相当复杂且不确定。

(二)财务风险的多重性1、经济和经营方面的风险2、政治风险(三)资金融通的多样性1.资金来源广泛2.筹资方式灵活多样3.货币软硬差别、利率高低不一(四)财务管理内容更丰富(五)理财技巧的复杂性《第二章外汇市场》直接标价汇率:以一定单位的外国货币为标准,折算成若干本国货币表示的汇率标价方法。

即表现为一定单位外币可兑换的本国货币金额。

间接标价汇率:以一定单位的本国货币为标准,折算成若干外国货币来表示的汇率标价方法。

即表现为一定单位本币可兑换的外国货币金额。

欧洲术语:报出单位美元的外币价格。

(如SFr1.1745/48/$, J¥107.43/50$)美国术语:报出单位外币的美元价格。

(如$1.4560/64/£ , $1.2540/45/€)套汇:利用不同外汇市场的汇率差异,同时在低价市场上买进,高价市场上卖出某种货币,以获取汇差利润。

套利:利用不同国家货币市场短期利率的差异,将资金从一国转移到另一国进行投资以赚取利率差额的外汇交易。

外汇掉期:又称时间套汇,指在买进(或卖出)某种货币的同时,卖出(或买进)同等数量但交割期限不同的同种货币。

外汇投机:通过对汇率变动趋势的预计,贱买贵卖,获取汇率变动的差价收益。

掉期汇率:又称点数报价,报出远期汇率与即期汇率差异的点数。

1什么是抵补的套利?它与非抵补的套利有何不同?实施抵补套利的意义何在?根据是否对汇率变动风险进行套期保值,套利分为:①未抵(抛)补的套利交易(uncovered interest arbitrage)非抵补套利:又称不抵补套利,指把资金从利率低的货币转向利率高的货币,从而谋取利率的差额收入。

②抵(抛)补的套利交易(covered interest arbitrage)抵补的套利是指把资金调往高利率货币国家或地区的同时,在外汇市场上卖出远期高利率货币,即在进行套利的同时做掉期交易,以避免汇率风险。

最新《国际财务管理》复习题及答案

最新《国际财务管理》复习题及答案

《第一章国际财务管理导论》

1与国内财务管理相比较,国际财务管理具有何特点?包括哪些主要内容?

(一)理财环境的复杂性

跨国经营涉及多个国家和地区,财务管理环境相当复杂且不确定。

(二)财务风险的多重性

1、经济和经营方面的风险

2、政治风险

(三)资金融通的多样性

1.资金来源广泛

2.筹资方式灵活多样

3.货币软硬差别、利率高低不一(四)财务管理内容更丰富(五)理财技巧的复杂性

《第二章外汇市场》直接标价汇率:以一定单位的外国货币为标准,折算成若干本国货币表示的汇率标价方法。

即表现为一定单位外币可兑换的本国货币金额。

间接标价汇率:以一定单位的本国货币为标准,折算成若干外国货币来表示的汇率标价方法。

即表现为一定单位本币可兑换的外国货币金额。

欧洲术语:报出单位美元的外币价格。

(如SFr1.1745/48/$, J¥107.43/50$)美国术语:报出单位外币的美元价格。

(如$1.4560/64/£ , $1.2540/45/

感谢您的阅读,祝您生活愉快。

东北财经大学“财务管理”《国际财务管理》23秋期末试题库含答案版

东北财经大学“财务管理”《国际财务管理》23秋期末试题库含答案第1卷一.综合考核(共20题)1.技术价格与一般商品价格相比较的区别是____。

A.价格形成依据不同B.价格构成内容不同C.价格表示方法不同D.价格影响因素不同2.亚洲银行提供贷款的资金来源包括____。

A.成员国的认缴资金B.国际资本市场借款C.成员国认缴资本以外的捐款D.亚行的自有资金3.补偿贸易的内容涉及到()等多个领域。

A.信贷B.生产C.流通D.投资4.项目计算期内生产替代进口产品所投入的国内资源的现值与生产替代进口产品的外汇净现值之比是____。

A、外汇净现值B、换汇成本C、节汇成本D、创汇成本5.通常情况下,如果出口方提供的设备并不生产有形产品,此时应适用____。

A.直接产品补偿B.间接产品补偿C.加工费补偿D.租赁补偿6.在每次本息等额偿还这种计息方法中,还本付息定额的计算公式是()。

A.借款额×(F/P,i,n)B.借款额×(P/F,i,n)C.借款额×(P/F,i,n)÷(F/A,i,n)D.借款额×(F/P,i,n)÷(F/A,i,n)7.通常情况下,国际间的科技情报交换是通过____方式进行的。

A.经济合作B.技术贸易C.商业性技术转让D.非商业性技术转让8.从1994年1月1日起,我国实行()制,取消外汇分成。

A.外汇收入转汇B.外汇收入换汇C.外汇收入结汇D.外汇收入售汇9.中期贷款是指1年以上____以内的贷款。

A.2年B.3年C.4年D.5年10.如果在债券已经流通的第3年初购买了该债券,并持有6年,则此期间的收益率是____。

A.持有期间收益率B.认购者收益率C.最终收益率D.以上答案都可以11.技术价格的表示方法可能包括____。

A.固定金额B.某一比例C.固定提成D.变动提成12.通常情况下,国际债券的估价可以分为____情况。

A.两种B.三种C.四种D.五种13.企业的外汇风险一般可以分为____大类。

国际财务管理试题.doc

第一章国际财务管理导论一、判断题1.国际财务管理研究的主体是上市公司。

()2.跨国公司是推动经济全球化的主要力量。

()3・经济全球化推动了企业的国际化经营。

()4.国际财务研究的内容是因跨出国界引起的特殊财务问题。

()5.跨国公司财务管理日标是子公司价值最人化。

()6.西方国家口前对中国投资主要依据比较优势理论。

()7 .西方国家对中国投资的主要|=|的是利用当地廉价的自然资。

()8.企业的国际化经营在不同的阶段都选择财务集权形式。

()9.跨国公司理财的市场不确定性,既包括由于关税和非关税舉垒、各国税制等限制国际贸易市场、知识技术产品审场的不完全性,乂包括由于各国汇率、利率差别限制的国际金融审场和金融衍生品审场等的不完全性。

()10.在市场的不确定性条件下跨国现财,就能在多国间即更广阔的空间范FEI内利用全球的市场条件和资源条件,寻找获利机会,增进盈利和收益。

()11.汇率预测和外汇风险管理是国际财务管理的特殊内容。

()12.随着经济全球化的发展,不是以股东价值为企业目标的国际企业越来越难以保持竞争力,其至而临破产的边缘n ()二、名词解释1.跨国公司-个工商企业,它在两个或更多的国家经营业务,该企业有一个反映全球战略经营政策的屮央决策体系,企业内的各个实体分享资源、信息并分担责任。

2.经济全球化世界范围内各国个地区的经济相互交织,相互影响,相互融合,成为一个整体,不仅是商殆和服务跨国界流动,更重要的是生产要素在全球范碉内的流动和优化配置。

4.国际财务管理1.国际融资管理2.国际投资管理3.国际资金运营管理4.国际利润管理5.汇率预测和外汇风险管理6.国际资金转移管理7.国际税收管理三、问答题1.描述跨国公司国际化发展的主要原因?1.获得关键要索供给,尤其是对矿物、能源和稀缺原材料的供给2.获取低成本生产要索3.寻找必要市场4.发挥企业自身优势5.企业规模经济要求的产能扩人6.研究与开发投资激增,产品生命周期缩短3.描述影响跨国公司口标的种种限制因索。

国际财务管理期末重点

2. Explain the mechanism which restores the balance of payments equilibrium when it is disturbed under the gold standard.Answer: The adjustment mechanism under the gold standard is referred to as the price-specie-flow mechanism expounded by David Hume. Under the gold standard, a balance of payment disequilibrium will be corrected by a counter-flow of gold. Suppose that the U.S. imports more from the U.K. than it exports to the latter. Under the classical gold standard, gold, which is the only means of international payments, will flow from the U.S. to the U.K. As a result, the U.S. (U.K.) will experience a decrease (increase) in money supply. This means that the price level will tend to fall in the U.S. and rise in the U.K. Consequently, the U.S. products become more competitive in the export market, while U.K. products become less competitive. This change will improve U.S. balance of payments and at the same time hurt the U.K. balance of payments, eventually eliminating the initial BOP disequilibrium.12. Once capital markets are integrated, it is difficult for a country to maintain a fixed exchange rate. Explain why this may be so.Answer: Once capital markets are integrated internationally, vast amounts of money may flow in and out of a country in a short time period. This will make it very difficult for the country to maintain a fixed exchange rate.3. The United States has experienced continuous current account deficits since the early 1980s. What do you think are the main causes for the deficits? What would be the consequences of continuous U.S. current account deficits?Answer: The current account deficits of U.S. may have reflected a few reasons such as (I) a historically high real interest rate in the U.S., which is due to ballooning federal budget deficits, that kept the dollar strong, and (ii) weak competitiveness of the U.S. industries.8. Explain how to compute the overall balance and discuss its significance. Answer: The overall BOP is determined by computing the cumulative balance of payments including the current account, capital account, and the statistical discrepancies. The overall BOP is significant because it indicates a country’s international payment gap that must be financed by the government’s official reserve transactions.9. Explain and compare forward vs. backward internalization.Answer:Forward internalization occurs when MNCs with intangible assets make FDI in order to utilize the assets on a larger scale and at the same time internalize any possibleexternalities generated by the assets. Backward internalization, on the other hand, occurs when MNCs acquire foreign firms in order to gain access to the intangible assets residing in the foreign firms and at the same time internalize any externalities generated by the assets.1. Why is capital budgeting analysis so important to the firm?Answer:The fundamental goal of the financial manager is to maximize shareholder wealth. Capital investments with positive NPV or APV contribute to shareholder wealth. Additionally, capital investments generally represent large expenditures relative to the value of the entire firm. These investments determine how efficiently and expensively the firm will produce its product. Consequently, capital expenditures determine the long-run competitive position of the firm in the product marketplace.PROBLEMS3. Currently, the spot exchange rate is $1.50/£and the three-month forward exchange rate is $1.52/£. The three-month interest rate is 8.0% per annum in the U.S. and 5.8% per annum in the U.K. Assume that you can borrow as much as $1,500,000 or £1,000,000.a. Determine whether the interest rate parity is currently holding.b. If the IRP is not holding, how would you carry out covered interest arbitrage? Show all the steps and determine the arbitrage profit.c. Explain how the IRP will be restored as a result of covered arbitrage activities.Let’s summarize the given data first:S = $1.5/£; F = $1.52/£; I$ = 2.0%; I£ = 1.45%Credit = $1,500,000 or £1,000,000.a. (1+I$) = 1.02(1+I£)(F/S) = (1.0145)(1.52/1.50) = 1.0280Thus, IRP is not holding exactly.b. (1) Borrow $1,500,000; repayment will be $1,530,000.(2) Buy £1,000,000 spot using $1,500,000.(3) Invest £1,000,000 at the pound interest rate of 1.45%;maturity value will be £1,014,500.(4) Sell £1,014,500 forward for $1,542,040Arbitrage profit will be $12,040c. Following the arbitrage transactions described above,The dollar interest rate will rise;The pound interest rate will fall;The spot exchange rate will rise;The forward exchange rate will fall.These adjustments will continue until IRP holds.4. Suppose that the current spot exchange rate is €0.80/$ and the three-month forward exchange rate is €0.7813/$. The three-month interest rate is5.6 percent per annum in the United States and 5.40 percent per annum in France. Assume that you can borrow up to $1,000,000 or €800,000.a. Show how to realize a certain profit via covered interest arbitrage, assuming that you want to realize profit in terms of U.S. dollars. Also determine the size of your arbitrage profit.b. Assume that you want to realize profit in terms of euros. Show the covered arbitrage process and determine the arbitrage profit in euros.a. (1+ i $) = 1.014 < (F/S) (1+ i € ) = 1.053. Thus, one has to borrow dollars and invest ineuros to make arbitrage profit.1. Borrow $1,000,000 and repay $1,014,000 in three months.2. Sell $1,000,000 spot for €1,060,000.3. Invest €1,060,000 at the euro interest rate of 1.35 % for three months a nd receive€1,074,310 at maturity.4. Sell €1,074,310 forward for $1,053,245.Arbitrage profit = $1,053,245 - $1,014,000 = $39,245.b. Follow the first three steps above. But the last step, involving exchange risk hedging,will be different.5. Buy $1,014,000 for ward for €1,034,280.Arbitrage profit = €1,074,310 - €1,034,280 = €40,0306. As of November 1, 1999, the exchange rate between the Brazilian real and U.S. dollar is R$1.95/$. The consensus forecast for the U.S. and Brazil inflation rates for the next 1-year period is 2.6% and 20.0%, respectively. How would you forecast the exchange rate to be at around November 1, 2000?: Since the inflation rate is quite high in Brazil, we may use the purchasing power parity toforecast the exchange rate.E(e) = E(π$) - E(πR$)= 2.6% - 20.0%= -17.4%E(S T) = S o(1 + E(e))= (R$1.95/$) (1 + 0.174)= R$2.29/$7. (CFA question) Omni Advisors, an international pension fund manager, uses the concepts of purchasing power parity (PPP) and the International Fisher Effect (IFE) to forecast spot exchange rates. Omni gathers the financial information as follows: Base price level 100Current U.S. price level 105Current South African price level 111Base rand spot exchange rate $0.175Current rand spot exchange rate $0.158Expected annual U.S. inflation 7%Expected annual South African inflation 5%Expected U.S. one-year interest rate 10%Expected South African one-year interest rate 8%Calculate the following exchange rates (ZAR and USD refer to the South African and U.S. dollar, respectively).a. The current ZAR spot rate in USD that would have been forecast by PPP.b. Using the IFE, the expected ZAR spot rate in USD one year from now.c. Using PPP, the expected ZAR spot rate in USD four years from now.a. ZAR spot rate under PPP = [1.05/1.11](0.175) = $0.1655/rand.b. Expected ZAR spot rate = [1.10/1.08] (0.158) = $0.1609/rand.c. Expected ZAR under PPP = [(1.07)4/(1.05)4] (0.158) = $0.1704/rand.8. Suppose that the current spot exchange rate is €1.50/₤ and the one-year forwardexchange rate is €1.60/₤. The one-year interest rate is 5.4% in euros and 5.2% in pounds. You can borrow at most €1,000,000 or the equivalent pound amount, i.e., ₤666,667, a t the current spot exchange rate.a. Show how you can realize a guaranteed profit from covered interest arbitrage.Assume that you are a euro-based investor. Also determine the size of the arbitrage profit.b. Discuss how the interest rate parity may be restored as a result of the abovetransactions.c. Suppose you are a pound-based investor. Show the covered arbitrage processanddetermine the pound profit amount.a. First, note that (1+i €) = 1.054 is less than (F/S)(1+i €) = (1.60/1.50)(1.052) = 1.1221.You should thus borrow in euros and lend in pounds.1) Borrow €1,000,000 and promise to repay €1,054,000 in one year.2) Buy ₤666,667 spot for €1,000,000.3) Invest ₤666,667 at the pound int erest rate of 5.2%; the maturity value will be₤701,334.4) To hedge exchange risk, sell the maturity value ₤701,334 forward in exchange for€1,122,134. The arbitrage profit will be the difference between €1,122,134 and €1,054,000, i.e., €68,134.b. As a result of the above arbitrage transactions, the euro interest rate will rise, the pound interest rate will fall. In addition, the spot exchange rate (euros per pound) will rise and the forward rate will fall. These adjustments will continue until the interest rate parity is restored.c. The pound-based investor will carry out the same transactions 1), 2), and 3) in a. But to hedge, he/she will buy €1,054,000 forward in exchange for ₤658,750. The arbitrage profit will then be ₤42,584 = ₤701,334 - ₤658,750.9. Due to the integrated nature of their capital markets, investors in both the U.S. and U.K. require the same real interest rate, 2.5%, on their lending. There is a consensus in capital markets that the annual inflation rate is likely to be 3.5% in theU.S. and 1.5% in the U.K. for the next three years. The spot exchange rate is currently $1.50/£.a. Compute the nominal interest rate per annum in both the U.S. and U.K.,assuming that the Fisher effect holds.b. What is your expected future spot dollar-pound exchange rate in three yearsfrom now?c. Can you infer the forward dollar-pound exchange rate for one-year maturity? a. Nominal rate in US = (1+ρ) (1+E(π$)) – 1 = (1.025)(1.035) – 1 = 0.0609 or 6.09%.Nominal rate in UK= (1+ρ) (1+E(π₤)) – 1 = (1.025)(1.015) – 1 = 0.0404 or 4.04%.b. E(S T) = [(1.0609)3/(1.0404)3] (1.50) = $1.5904/₤.c. F = [1.0609/1.0404](1.50) = $1.5296/₤.2. A bank sells a “three against six” $3,000,000 FRA for a three-month period beginning three months from today and ending six months from today. The purpose of the FRA is to cover the interest rate risk caused by the maturity mismatch from having made a three-month Eurodollar loan and having accepted a six-month Eurodollar deposit. The agreement rate with the buyer is 5.5 percent. There are actually 92 days in the three-month FRA period. Assume that three months from today the settlement rate is 4 7/8 percent. Determine how much the FRA is worth and who pays who--the buyer pays the seller or the seller pays the buyer.Solution: Since the settlement rate is less than the agreement rate, the buyer pays the seller the absolute value of the FRA. The absolute value of the FRA is:$3,000,000 x [(.04875-.055) x 92/360]/[1 + (.04875 x 92/360)]= $3,000,000 x [-.001597/(1.012458)]= $4,732.05.3. Assume the settlement rate in problem 2 is 6 1/8 percent. What is the solution now?Since the settlement rate is greater than the agreement rate, the seller pays the buyer the absolute value of the FRA. The absolute value of the FRA is:$3,000,000 x [(.06125-.055) x 92/360]/[1 + (.06125 x 92/360)]= $3,000,000 x [.001597/(1.015653)]= $4,717.16.4. A “three-against-nine” FRA has an agreement rate of 4.75 percent. You believe six-month LIBOR in three months will be5.125 percent. You decide to take a speculative position in a FRA with a $1,000,000 notional value. There are 183 days in the FRA period. Determine whether you should buy or sell the FRA and what your expected profit will be if your forecast is correct about the six-month LIBOR rate.: Since the agreement rate is less than your forecast, you should buy a FRA. If your forecast is correct your expected profit will be:$1,000,000 x [(.05125-.0475) x 183/360]/[1 + (.05125 x 183/360)]= $1,000,000 x [.001906/(1.026052)]= $1,857.61.1. Your firm has just issued five-year floating-rate notes indexed to six-month U.S. dollar LIBOR plus 1/4%. What is the amount of the first coupon payment your firm will pay per U.S. $1,000 of face value, if six-month LIBOR is currently 7.2%?0.5 x (.072 + .0025) x $1,000 = $37.25.。

国际财务管理复习题

国际财务管理复习题一、单项选择题1.国际财务管理就是( A )A.组织国际财务企业财务活动,处理国际企业财务关系B.研究世界范围内普遍适用的财务管理原理和方法C.比较不同国家财务管理制度差异D.组织跨国公司财务管理国际财务管理的概念观点一:国际财务管理就是世界财务管理。

认为国际财务管理应当研究能在全世界范围内各国企业普遍适用的原理与方法,使世界各国的财务管理逐渐走向统一。

观点二:国际财务管理就是比较财务管理。

这种观点强调对各国财务管理的特点进行汇总和比较,缺乏实质性内容。

观点三:国际财务管理就是跨国公司财务管理。

认为国际财务管理主要是研究跨国公司在组织财务活动、处理财务关系时所遇到的特殊问题。

综上所述,可以把国际财务管理的定义表述为:国际财务管理是财务管理的一个新领域,它是基于国际环境,按照国际惯例和国际经济法的有关条款,根据国际企业财务收支的特点,组织国际企业的财务活动、处理国际企业财务关系的一项经济管理工作。

2.影响利率的最基本因素是()平均利润率是决定利率高低的最基本因素影响纯利率的最基本因素是( )A.资金的时间价值B.资金的风险价值C.资金的供求数量D.资金的投资回报选C,资金供求利率本质上就是资金的价格,由资金供求直接决定其他表述都不是最本质的因素。

一、资金的供求关系资金的供求关系是影响各个时期市场利率的决定性因素。

在资金市场上,资金供给超过对资本的需求时,利率便会下跌;如果对资金的需求超过资金的供给,利率就会上升。

因此,市场利率主要取决于借贷资金的供求关系。

二、社会的平均利润率和同期的通胀率利息来源于生产经营利润,利润率水平的高低必然制约利率水平的高低。

在一般情况下,社会平均利润率是利息率的最高界限,如果利率达到或超过平均利润率,表示货币所有者通过利息形式拿走了生产经营者借入资本的全部利润,生产经营者无利可图,从而就不会借款。

同时,利率的最低界限不能低于同期的通胀率。

如果低于同期的通胀率,表明货币所有者贷出的货币没有实际利息收入,从而他就不会把货币作为资本贷出。

国际财务管理考试题及答案

国际财务管理考试题及答案一、选择题1. 国际财务管理中,汇率变动对跨国公司的影响主要体现在哪些方面?A. 产品定价B. 利润分配C. 投资决策D. 所有以上选项答案:D2. 在国际金融市场中,哪种货币被称为“避险货币”?A. 美元B. 欧元C. 日元D. 英镑答案:C3. 跨国公司进行国际投资时,主要考虑哪些风险因素?A. 政治风险B. 汇率风险C. 信用风险D. 所有以上选项答案:D二、简答题1. 简述国际资本流动对国内经济的影响。

答案:国际资本流动对国内经济的影响主要体现在以下几个方面:- 资本流入可以增加国内投资,促进经济增长。

- 资本流出可能导致国内资金短缺,影响经济发展。

- 资本流动可能引起汇率波动,影响出口和进口。

- 国际资本流动还可能带来技术转移和知识溢出效应,提升国内产业竞争力。

2. 解释什么是“三角套汇”并给出一个简单的例子。

答案:三角套汇是指利用三个不同货币之间的汇率差异进行套利交易的过程。

例如,如果美元兑欧元的汇率为1:1,欧元兑日元的汇率为100:1,而美元兑日元的汇率为100:1,那么可以通过先用美元兑换欧元,再用欧元兑换日元,最后用日元兑换回美元,实现无风险利润。

三、计算题1. 假设某公司在美国有100万美元的销售额,预期利润率为10%,如果该公司决定在欧洲设立分公司,预计欧洲分公司的销售额为80万欧元,利润率为12%。

请计算该公司在两个地区的总利润。

答案:美国分公司的利润 = 100万美元 * 10% = 10万美元欧洲分公司的利润 = 80万欧元 * 12% = 9.6万欧元假设1美元兑换1欧元,则总利润 = 10万美元 + 9.6万欧元 = 19.6万美元四、论述题1. 论述跨国公司在进行国际财务管理时,如何平衡全球战略与地方适应性。

答案:跨国公司在进行国际财务管理时,需要在全球化战略与地方适应性之间找到平衡点。

首先,公司需要制定一个全球统一的财务政策框架,确保在全球范围内的一致性和效率。

广工国际财务管理考试重点

广工国际财务管理考试重点简答:1、关于证券投资的目的。

(14)有效利用外汇资金,积累巨额外汇资金,控制外国股份公司,降低投资风险,保持投资的流动性。

2、对外直接投资决策分析有哪些方法?(12)1)投资障碍分析法,一般来说,直接影响国际投资的障碍有政治障碍、法律障碍、经济障碍、政策障碍。

2)“冷热“国对比分析法3)多因素评分分析法4)体制评估法3、筹资中,国外筹资方式有哪些?(第三篇大标题)吸收外商直接投资、国际信贷筹资、国际证券筹资、国际租赁筹资、国际补偿贸易筹资。

4、出口信贷的特点和形式(8)特点:(1)出口信贷的利率低于相同条件资金贷款的市场利率,利差由国家补贴。

(2)出口信贷的发放与信贷保险相结合形式:买方信贷、卖方信贷在国际银行贷款中,借款人要承担的费用有哪些?承担费:承担费=未支用金额*未支用天数*承担费率管理费(经理费或手续费):支付时间有以下三种情况:签订贷款协议时一次支付;第一次支用贷款时一次支付;在每次支用贷款时按支用额的一定比率支付。

代理费:代理费属于签订协议后发生的费用。

杂费:杂费属于签订贷款协议之前发生的费用。

5、国际财务管理和世界财务管理的区别和联系。

P21-24财务管理国际化是指企业的财务活动跨越本国国界,与外国的企业、银行、证券公司和交易所以及税务机构和个人等发生财务关系。

有以下几种观点:认为国际财务管理是对企业的国际财务活动所进行的管理;认为国际财务管理是跨国公司财务管理;认为国际财务管理就是国际企业财务管理;认为国际财务管理是国际比较财务管理;认为国际财务管理是世界财务管理。

可以建立比较财务管理学,专门研究和比较各国的财务管理,探索各国普遍适用的财务管理原理、制度、方法,使世界各国的财务管理逐步趋于统一。

计算:1、货币换算:注意区分买价和卖价,直接标价、间接标价,A 换B 换C (套算汇率)P46 直接标价法:是以一定单位(1个外币单位或100个外币单位)的外国货币作为标准,折算成若干本国货币来表示其汇率的标价方法。

最新《国际财务管理》复习题及答案汇编

《第一章国际财务管理导论》1与国内财务管理相比较,国际财务管理具有何特点?包括哪些主要内容?(一)理财环境的复杂性跨国经营涉及多个国家和地区,财务管理环境相当复杂且不确定。

(二)财务风险的多重性1、经济和经营方面的风险2、政治风险(三)资金融通的多样性1.资金来源广泛2.筹资方式灵活多样3.货币软硬差别、利率高低不一(四)财务管理内容更丰富(五)理财技巧的复杂性《第二章外汇市场》直接标价汇率:以一定单位的外国货币为标准,折算成若干本国货币表示的汇率标价方法。

即表现为一定单位外币可兑换的本国货币金额。

间接标价汇率:以一定单位的本国货币为标准,折算成若干外国货币来表示的汇率标价方法。

即表现为一定单位本币可兑换的外国货币金额。

欧洲术语:报出单位美元的外币价格。

(如SFr1.1745/48/$, J¥107.43/50$)美国术语:报出单位外币的美元价格。

(如$1.4560/64/£ , $1.2540/45/€)套汇:利用不同外汇市场的汇率差异,同时在低价市场上买进,高价市场上卖出某种货币,以获取汇差利润。

套利:利用不同国家货币市场短期利率的差异,将资金从一国转移到另一国进行投资以赚取利率差额的外汇交易。

外汇掉期:又称时间套汇,指在买进(或卖出)某种货币的同时,卖出(或买进)同等数量但交割期限不同的同种货币。

外汇投机:通过对汇率变动趋势的预计,贱买贵卖,获取汇率变动的差价收益。

掉期汇率:又称点数报价,报出远期汇率与即期汇率差异的点数。

1什么是抵补的套利?它与非抵补的套利有何不同?实施抵补套利的意义何在?根据是否对汇率变动风险进行套期保值,套利分为:①未抵(抛)补的套利交易(uncovered interest arbitrage)非抵补套利:又称不抵补套利,指把资金从利率低的货币转向利率高的货币,从而谋取利率的差额收入。

②抵(抛)补的套利交易(covered interest arbitrage)抵补的套利是指把资金调往高利率货币国家或地区的同时,在外汇市场上卖出远期高利率货币,即在进行套利的同时做掉期交易,以避免汇率风险。

国际财务管理期末考点整理

单选:1、finance market 的促进因素:选择the world trade organization(即WTO)2、关于世界银行的:(1)世界银行的最主要功能:保护市场稳定性(2)组成世界银行的金融机构: major bank: the interbank market(同业拆借市场),这样引发了一种行为:arbitrage(套利行为)3、货币市场、资本市场:是根据金融工具的时间长短来划分;前者的时间<1年,后者>1年。

4、Spot market 、forward market :是按交易日来划分的;前者是两天内(two days)。

5、The global market 的主要participants 是商业银行(commecial bank)6、Market marker(做市商)的目的是为交易提供报价;功能是促进市场的流动性。

7、Hedge(对冲)行为是保护自己免于受损失的风险,而不是进行套利。

8、远期合约的报价:远期汇率→在即期汇率的基础上+premiums(升水)或者-discounts(贴水)。

9、套期保值:预期汇率将要上升,未来的行为是要买,则现在需要建一多头仓,买一张远期合约。

(考虑时既要看买卖的方向,也要看汇率的预测结果)10、互换(同时同方向):可以对数量、价格、日期进行掉期。

11、既不影响currency,也不影响money的平价条件是汇率平价条件(interest rate parity) ;三个平价条件中只有这个平价条件才可以进行arbitrage。

12、LIBOR:伦敦银行同业拆借率13、3P理论:升值/贬值对汇率的影响。

14、Price index :是指不同时期的价格之比,即基期/报告期15、国内购买力、国际购买力计算一家公司的CFO,收到其他公司支付的1000欧元的应付账款,已知€10.6250-0.6667/US$23,现要转换成美元,由broker 来帮助买卖并进行报价。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

名词解释(5'*4)(1)外汇市场:指经营外汇交易的场所,这个市场的职能是经营货币商品,即不同国家的货币。

外汇:是指把一个国家和地区的货币兑换成另一个国家和地区的货币,借以清偿国际间债券、债务关系的一种专门性经营活动。

(2)直接标价法:又称应付标价法,是指用一定单位的外国货币作为标准,折算成若干单位的本国货币。

间接标价法:又称应收标价法,是指用一定单位的本国货币作为标准,折算成若干单位的外国货币。

(3)买入汇率:也称买入价,即银行向同业或客户买入外汇时所使用的汇率,多用于出口商与银行间的外汇交易。

卖出汇率:也称卖出价,即银行向同业或客户卖出外汇时所使用的汇率,多用于进口商与银行间的外汇交易。

(4)平行贷款贷款,并承诺在指定到期日,各自归还所借货币。

背对背贷款:母公司或其他提供资金的子公司把自己存入中介银行,银行就指示其在子公司所在国的分行向子公司提供等值资金,通常是以当地货币进行贷款。

(5)信用证:银行按照进口商的要求和指示,对出口商发出的,授权出口商开立以该银行或进口商为付款人的汇票,保证在交来符合信用证条件规定的汇票和单据时,必定承兑和付款的保证文件。

银行保函:又称保证书,是指银行、保险合同、担保公司或个人(保证人)应申请人的请求,向第三方(受益人)开立的一种书面信用担保凭证,保证在申请人未能按双方协议履行责任或义务时,由担保人代其履行一定金额、一定期限范围内的某种支付责任或经济责任。

(6)美国存托凭证:是非美国公司把本国市场发行的股票拿到美国股票市场二级上市的变通形式,由发行公司委托某银行作为存券银行,负责ADR在美国的发行、注册、支付股利等有关事宜,美国委托凭证以美元定价、报价及清算交割,在美国股票市场进行交易。

简答(10'*2)国际金融市场的作用:1.积极作用:1)加速生产和资本国际化。

资本突破了突破国界的限制,得以在更广阔的空间自由流动,并在国际范围得到优化配置,推动跨国公司的发展壮大。

2)推动国际贸易的发展。

发挥国际结算和国际信贷中心的作用,还为贸易双方回避汇率、利率变动的风险设立有效的避险工具等业务的开办有力地保证和推动了国际贸易的发展。

3)为各国经济发展提供资金。

国际贸易市场通过自身的各项业务活动,聚集了大量资金,似的多级金融市场能够为各国经济发展提供所需的资金。

4)促进银行业务国际化。

它吸引了无数跨国银行,通过各种业务活动把各国金融机构有机地联系起来,使各国银行信用发展为国际间银行信用,从而促进银行业务国际化。

2.消极作用:1) 能造成一国经济的不稳定。

它的存在使得国际间短期资本形成了一种相对独立的力量。

2)使金融危机在国家之间传递。

离岸金融市场使得金融管制制度对国际金融市场的参与者的约束性降低,从而令不当交易发生的情况增加。

3)引发国际债务危机。

如果一国利用国际金融市场融资的便利性与无限制性,在其无法合理配置国内资源的情况下,逆差加剧,一旦借款国没有办法偿还债务,那么国际债务危机就会发生。

4)成为犯罪集团的洗钱场所。

国际直接投资的动因和方式:动因:1.突破保护主义屏障,打破贸易壁垒。

企业通过对外直接投资,将企业的资金在出口国建立生产基地进行生产,可以成功绕过出口国政府设置的贸易壁垒。

比如美国对日本进口的汽车征收高关税,日本的本田公司就在美国的俄亥俄州投资生产汽车避开贸易壁垒。

2.调整产业结构。

直接投资可以将资源密集型、劳动密集型以及一些重污染的企业转移到国外,节省本国资源、保护本国环境,并对发达国家的高技术产业扩大投资,促进技术密集型产业的开发与发展。

3.利用国外的生产要素。

由于各国的自然资源、地理环境的禀赋不同,在国外直接投资开办工厂可以直接利用各国具有竞争优势的资源以追求最大利润。

以及利用当地的廉价劳动力资源。

如柯达、通用、福特、松下等在劳动力低廉的国家和地区如墨西哥、中国、泰国等投资设厂。

4.无形资产。

跨国公司常利用其所拥有或控制的无形资产作为投资成本的投资而获利,同时降低无形资产损失的风险。

如:可口可乐公司在世界各地的投资都是以直接投资设厂的方式,而不许可授权当地公司生产,其原因是显而易见的——保护独家的可乐配方。

5.纵向一体化。

跨国公司为了保持其产品的原材料的供应充足,往往在原材料的供应国进行直接投资,当它垄断了这一原材料的供应,会对其他厂商设置进入壁垒,进而获取垄断利润。

同时其后续加工产业也设在当地,节约运输成本。

6.产品寿命周期。

一般在产品生产达到标准化和成熟阶段时,跨国公司开始进行国外投资,缩减成本成为企业的一个重要考虑。

7.股东投资组合的分散化。

跨国公司通过分散的国际间投资,为其股东提供分散投资的服务,以避免“把鸡蛋装在一个篮子里”。

方式:1.合资经营。

两国或两国以上的企业或其他组织或个人在平等互利的原则基础上共同协商各自的出资份额,根据投资所在国的法律,按照共同出资、共同经营、共担风险、共负盈亏的原则通过签订合同的方式举办股权合营企业。

优点:一、由于合资经营的合作一方是东道国的投资者,可以减少因东道国政策变化而面临的被征用的风险。

二、合资经营往往可以享受到东道国对外国投资者的特别优惠政策,并且能使外国投资者迅速融入到当地的社会、文化等氛围中,加快对东道国的了解。

缺点:一、国际合资经营寻找合适的合作伙伴、审批手续都需要较长的时间和复杂的手续,有时会因此错过商机。

二、很多国家对合资中外资的比例做了严格的限制,外国投资者不能完全控制所投资的外国公司,往往会造成在管理过程、收益分配过程的摩擦。

2.独资经营。

完全由外国投资者出资并独立经营的一种国际直接投资形式。

通常东道国拥有丰富的资源、廉价的劳动力、广阔的市场,吸引外国投资者对其进行投资。

外国投资者往往会带来先进的技术设备和管理经验。

同时又能避免各种纠纷。

优点:一、可以确保公司的控制权和经营管理权,不会因为合作或合作经营各方的利益追求不同而产生纠纷,确保投资方的利益。

二、可以利用各国税率的不同。

通过国际间转移价格转移方式,进行合理避税。

缺点:一、很过国家都对外国投资者独资企业的行业或范围进行了严格的限制。

二、其在经营过程中往往不能很快融入东道国的社会文化氛围中,容易对其投资的人文环境缺乏客观了解,做出错误决策。

3.合作经营。

由两个或两个以上的投资者在双方协商订立合同的基础上界定各方的投资方式和利润分配比例而建立起来的各种经济合作方式,并据订立的合同展开经营活动的一种经营方式。

优点:一、进行国际合作经营的申请、审批程序简便,用时较短;二、进行国际合作投资比较灵活,组建的合作企业的形式、管理方式、利润分配以及双方各自的权利、义务都比较灵活,可以经过双方共同协商后在合同中予以确定。

缺点:不如其他投资方式规范,合作双方在合作过程中容易就是先协定的某些条款发生争议,从而影响合作的正常开展。

4.合作开发。

多用于海上石油开发、矿产资源的开采以及新开发区的开发。

多是东道国采用招标方式与中标的外国投资者签订开发合同的形式,明确各方的权利、责任组成联合开发公司进行项目开发的一种国际经济开发技术合作的经营。

国际项目融资的模式:BOT项目融资模式:是Build-建设、operate-运营、ransfer-转让。

其基本思路是:由项目所在国政府或所属机构为项目的建设和经营安排融资,承担风险,通过开发建设项目并在有限的时间内经营项目获取商业利润,最后根据协议将该项目转让给相应的政府。

又称“特许权融资”。

特点:在于项目的直接投资者和经营者在项目中注入一定的股本资金,承担直接的经济责任和风险,这在BOT模式中起到十分重要的作用:1.这些股本资金形成一种激励机制,促使项目公司及其投资者按照施工计划、预算完成项目建设,促进经营公司更有效地经营项目。

2.股本资金的投入代表了投资财团对项目的经济效益,对项目前景以致政治风险、国家风险的态度和看法,推动了贷款银行为项目提供资金的意愿。

3.股本资金的投入使项目的债务承受能力得到了提高,尤其是在项目的经济效益不如预期值的时候,起到一种稳定作用,降低了项目的经营风险。

ABS项目融资模式:即资产支持证券,ABS筹资是将某一项目的资产所产生的独立的、可识别的未来收益作为抵押,据以在国际资本市场发行具有固定收益率的高档融债券来筹集资金的一种国际项目融资方式。

优点:相对于国际银行直接信贷,可以降低债券利息率;相对于国际担保性融资,可以避免追索性风险;相对于在外国发行股票,可以降低融资成本;通过信用担保和信用增级计划,可以使我国企业和项目摆脱信用评级的限制,获得较高评级,更容易进入国际高档证券投资市场。

缺点:一、我国目前对于ABS融资方式在一定程度上还要受到政策与法律限制,外国投资者对于中国缺乏了解,对我国的ABS的接受程度不高。

二、我国企业接受外国评估机构信用评级手续比较繁琐,并且费用相当高。

计算(5'*2)案列分析(25'*2)一、资产转移价格:含义:又称划拨价格或内部价格,是国际企业内部母公司和子公司、子公司与子公司之间进行商品、劳务交易或转让无形资产时所采用的一种价格。

转移的几种方式:1.实物交易中的转移价格。

它主要是采取“高进低出”或“高出低进”的方式把利润转移到税率较低的国家或自己本国,借此来达到追求利润最大化的目的或逃避东道国的税收管辖。

2.货币、证券交易中的转移价格。

主要是指跨国公司关联企业之间在货币、证券借贷业务中采用的转移价格,通过人为地自行提高或降低利润,在跨国公司内部重新分配利润。

3.劳务、租赁中的转移价格。

主要存在于境内外关联企业之间相互提供的劳务和租赁服务中,关联企业之间为了追求利润最大化和逃避税收管辖,高报或低报甚至不报服务费用。

4.无形资产的转移价格。

跨国公司关联企业之间通过签订许可证合同或技术援助、咨询合同等,以提高约定的支付价格。

转移利润。

转移价格的作用:1.转移资金。

如果母公司想从某国子公司移出资金,可以提高出售给该国子公司产品的价格。

也可以通过改变子公司向母公司出售的产品的价格以及公司之间相互提供产品的价格来实现。

2.降低税负。

3.调节利润水平。

低价购入高价出售可起着调高该子公司的利润的作用;高价购入低价出售则可降低公司的利润。

调低利润的作用有:1)可以掩盖公司的获利情况,使公司在竞争中处于有利地位,避免引起东道国政府或潜在投资者的注意。

2)是对付当地合资伙伴的有效手段,尽量将利润转移到母公司或其他子公司,降低合资企业的利润水平,从而减少当地合伙人分得利润。

调高利润的作用:主要在于有意突出公司的获利情况,支持公司的财务地位,从而使其在竞争中具有较高的资信水平,在东道国树立良好的形象,以便在当地金融市场上发行股票、债券或谋求信贷。

4.逃避限制。

1)逃避东道国的外汇管理。

国际收支不平衡、外汇资金短缺的国家大多实行严格的外汇管制,对外汇公司汇出利润的时间和数量加以限制。