2017年对外经济贸易大学外国语言学及应用语言学专业研究生拟录取名单-新祥旭考研

2016-2017年对外经济贸易大学831会计学综合《资产质量分析》讲义—新祥旭考研辅导

第二章资产质量分析(重点)第1节资产负债表的作用1.会计计量属性1)历史成本01、03、07、08年名词解释问答题中均考察过。

采用历史成本原则计价的优越性在于:第一,由于交易的价格是由企业与企业外部共同确定的,因而具有一定的客观性;第二,历史成本的确定通常有一定的会计凭证作依据,具有可验证性;第三,历史成本原则还可以抑制因主观判断而产生的可能蓄意歪曲企业财务状况的事件发生。

2)重置成本在重置成本计量下,资产按照当前市场条件,重新取得同样一项资产所需支付的现金或者现金等价物金额计量。

负债按照现在偿还该项债务所需支付的现金护着现金等价物的金额计量。

3)可变现净值在可变现净值剂量下,资产按照其正常对外销售所能收到的现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

4)现值在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

5)公允价值08年问答题在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

在实务中,一般应当采用历史成本。

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的资产金额能够取得并可靠计量。

考虑到中国市场发展的现状,新准则体系中主要在金融工具、投资性房地产、非共同控制下的企业合并、债务重复、非货币性交易等方面采用了公允价值。

总体上,新会计准则体系对公允价值的运用还是比较谨慎的,但无论如何,历史成本已不再作为一项会计核算的基本原则。

2.企业资产负债表的作用如何?1)资产负债表揭示了企业拥有或控制的能用货币表现的经济资源即资产的总规模及具体的分布形态。

2)把流动资产、速动资产与流动负债联系起来分析,可以评价企业的短期偿债能力。

3)通过对企业债务规模、债务结构与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)做出评价。

2017年北大外国语学院英语笔译考研总成绩和拟录取名单-新祥旭考研辅导

055101 英语笔译

82.18

4

370

60%

87.6

40%

2.74

是

5

100017000390135

100017000390135

李佳易

055101 英语笔译

82.02

5

368

60%

88.6

40%

2.42

是

6

100017000390130

100017000390130

江皓如

055101 英语笔译

81.82

6

375

60%

85.8

40%

2.5

是

7

100017000390140

100017000390140

刘桐

055101 英语笔译

81.3

7

376

60%

84.2

40%

2.5

是

8

100017000390736

100017000390736

何丹萍

055101 英语笔译

79.68

8

378

60%

81

40%

75.8

40%

2.04

是

18

100017000390593

100017000390593

赵如意

055101 英语笔译

75.8

18

367

60%

74.6

40%

1.92

是

19

100017000390522

100017000390522

张姣姣

055101 英语笔译

75.2

19

356

60%

2016-2017年对外经济贸易大学831会计学综合《资本结构质量分析》讲义—新祥旭考研辅导

第三章资本结构质量分析(重点)1.负债:是指企业在某一特定日期承担的,过去的交易或事项形成的预期导致经济利益流出企业的现时义务。

2.流动负债质量分析:流动资产是一年以内可变现的资产项目,流动负债为一年内应清偿的债务责任。

任一时点,两者的数量对比对企业的短期经营活动均产生十分重要的影响:1)流动负债周转分析。

流动性差的短期负债会在无形中降低企业的流动风险,如果不对流动负债各部分按流动性进行区分与分析,往往会高估企业的流动性风险。

2)非强制性流动负债分析。

对于企业短期偿债能力来说,能够真正影响企业显示偿债能力的是那些强制性债务。

对于预收款项,部分应付张狂,其他应付款鞥,由于某些因素的影响,不必当期偿付,实际上并不构成对企业短期付款的压力,属于非强制性债务。

3)企业短期贷款规模可能包含的融资质量信息4)企业应付票据与应付账款的数量变化包含的经营质量信息。

5)企业税金缴纳情况与税务环境。

如果企业的应交所得税递延所得税负债表现为增加的态势,表明在纳税方面有可以允许企业推迟缴纳税款的相对有利的税务环境。

3.预计负债:反映企业确认的对外提供担保、未决诉讼、产品质量保证、亏损性合同、重组义务等很可能产生的负债,如果与或有事项有关的义务同时符合以下条件,企业应将其确认为负债,并在资产负债表上以预计负债单独反映:第一,该义务是企业承担的现时义务;第二,该义务的履行很可能导致经济利益流出企业;第三,该义务的金额能可靠地计量。

其中“很可能”指发生的可能性为“>50%<=95%”4.非流动负债质量分析1)企业非流动负债所形成的固定资产、无形资产的利用状况与增量效益。

企业非流动负债形成的固定资产无形资产必须得到充分利用;企业非流动负债形成的固定资产无形资产必须产生增量效益。

2)企业非流动负债所形成的长期股权投资的效益及其质量。

长期股权投资必须产生投资收益,且投资收益对应相当规模的货币回收。

3)企业非流动负债所对应的流动资产与质量。

2016-2017对外经济贸易大学外语学院硕士研究生招生专业目录考试科目参考书目—新祥旭考研辅导

一、日语语言文学专业硕士点简介我校日语专业始创于1953年,是我国高校开设最早的日语专业之一。

师资队伍实力较强,教学科研水平在国内名列前茅。

曾主编建国后全国第一部《日汉词典》,并主办全国唯一的日语核心学术期刊《日语学习与研究》杂志。

现有教师13名,其中教授4名、副教授6名、讲师3名,并长期聘用外教2名;其中6名教师拥有博士学位;博士生导师1名,硕士生导师10名。

现为中国日语教学研究会副会长单位,中国国际商务日语研究委员会会长单位。

主要成果有:专著10余部、译著30余部、论文130余篇,并有多位教授主持国家级、省部级科研项目。

该专业于1986设立日语语言文学硕士点,共计招收学生200余名。

学术学位现设有日语语言学、日本文学、区域国别研究以及商务日语四个专业方向;专业学位现设有日语口译(同声传译)方向。

主要培养具有坚实理论基础和系统专业知识、能够从事相关专业的教学、科研工作,并能胜任涉外工作的高级应用型与研究型人才。

二、阿拉伯语语言文学专业硕士点简介我校阿拉伯语专业始创于1954年,是我国高校开设最早的阿语专业之一。

拥有较强的师资队伍,教学科研水平在国内名列前茅。

该专业现有教师10名,其中教授6名、副教授1名,并长期聘任外教1名。

全体教师中获得博士学位者6名,博士生导师2名,硕士生导师8名。

该专业现为中国阿拉伯语教学研究会副会长单位、中国中东学会副会长单位、中国阿拉伯文学研究会副会长单位。

1名教授担任教育部高等学校外语教学指导委员会阿拉伯语分指导委员会副主任委员。

主要科研成果有:专著10部、译著50余部、教材6部、教学参考及工具书2部、论文150余篇,其中50余篇发表于CSSCI核心期刊,10余篇发表于CSSCI权威核心期刊。

已完成国家社科基金一般项目2项、教育部重大研究项目1项,北京市哲学社会科学重大项目1项、北京市高等教育教改项目1项。

目前承担国家社科基金项目3项、省部级项目1项。

获得北京市哲学社会科学优秀成果奖2项、北京市精品教材1部。

2017年对外经济贸易大学831会计学综合考研专业英语讲义13—新祥旭考研辅导

Chapter10LiabilitiesCollateral:assets that have been pledged to secure specific liabilities.Creditors with secured claims can foreclose on these assets if the borrower defaultsEstimated liabilities:liabilities known to exist,but that must be recorded in the accounting records at estimated dollar amounts.Current liabilitiesAccrued liabilities arise from the recognition of expense for which payment will be made in a future period.Thus accrued liabilities also are called accrued expenses.Examples of accrued liabilities include interest payable,income payable,income taxes payable,and a number of liabilities relating to payrolls.Long-term liabilitiesMaturing obligations intended to be refinancedIf management has both the intent and the ability to refinance soon-to-mature obligations on a long-term basis,these obligations are classified as long-term liabilities.In this situation,the accountant looks more to the economic substance of the situation rather than to its legal form. When the economic substance of a transaction differs from its legal form or its outward appearance,financial statements should reflect the economic substance.Accountants summarize this concept with the phrase“substance takes precedence over form”Amortization table:a schedule that indicates how installment payments are allocated between interest expense and repayment of principal.Bonds payable(非常重要的内容)Bonds payable:long-term debt securities that subdivide a very large and long-term corporate debt into transferable increments of$1000or multiples thereof.The principal advantage of issuing bonds instead of capital stock is that interest payments to bondholders are deductible in determining taxable income,whereas dividends payments to stockholders are not.Sinking fund:cash set aside by a corporation at regular intervals(usually with a trustee)for the purpose of repaying a bond issue at its maturity date.Convertible bond(10年名詞):a bond that may be exchanged(at the bondholder’s option)for a specified number of shares of the company’s capital stock.Junk bond:bonds payable that involve a greater than normal risk of default and,therefore,must pay higher than normal rates of interest in order to be attractive to investors.Changes in the current level of interest are not the only factors that influencing the market prices of bonds.The length of time remaining until the bonds mature is another major force.As a bond nears its maturity date,its market price normally moves closer and closer to the maturity value.This trend is dependable because the bonds are redeemed at face value on the maturity date.(05年汉译英)Remember that,after bonds have been issued,they belong to the bondholder,not to the issuing corporation.Therefore,changes in the market price of bonds subsequent to their issuance do not affect the amounts shown in the financial statements of the issuing corporation,and these changes are not recorded in the company’s accounting records.Estimated liabilities,loss contingencies,and commitmentsEstimated liabilities(2011年名词解释)The term estimated liabilities refers to liabilities that appear in financial statements at estimated dollar amounts.Estimated liabilities involve some degree of uncertainty.However,(1)the liabilities are known to exist,and(2)the uncertainty as to dollar amount is not so great as to prevent the company from making a reasonable estimate and recording the liability.Loss contingenciesSituations involving uncertainty as to whether a loss has occurred.The uncertainty will be resolved by a future event.An example of a loss contingency is the possible loss relating to a lawsuit pending against a company.Although loss contingencies are sometimes recorded in the accounts,they are more frequently disclosed only in notes to the financial statements.Loss contingencies are recorded in the accounting records only when both of the following criteria are met(1)it is probable that a loss has been incurred,and(2)the amount of loss can be reasonably estimated.When these criteria are not met,loss contingencies are disclosed in notes to the financial statements if there is a reasonable possibility that a material loss has been incurred Loss contingencies differ from estimated liabilities in two ways.First,a loss contingency may involve a greater degree of uncertainty.Often the uncertainty extends to whether any loss or expense actually has been incurred.In contrast,the loss or expense relating to an estimate liability is known to exist.Second,the concept of a loss contingency extends not only to possible liabilities,but also to possible impairments of assets.Commitments:agreements to carry out future transactions.although they are not a liability(because the transaction has not yet been performed),they may be disclosed in notes to the financial statements.Evaluating the Safety of Creditors’ClaimsDebt ratio负债比率=Total Liabilities/total assetsInterest coverage ratio利息保障比率or Times interest earned利息保障倍数=operating income/annual interest expense.Indicating the number of times that the company was able to earn the amount of its interest charges.Leverage:using borrowing money to finance business operations is called applying~The effect of leverage may be summarized as follows:ROA>interest rates being paid net income/ROE increaseROA<nterest rates being paid net income/ROE decreaseFinancial analysis and decision makingShort-term:Quick ratio.Current ratio Working capital Turnover rates Operating cycle Net cash flows from operating activities Lines of credit.Long-term:Debt ratio interest coverage ratio Trend in net cash flows from operating activities. Trend in net incomeDeferred income taxes:A liability account to pay income taxes that have been postponed to a future year’s income tax return.In some cases,this account can also be an asset account representing income taxes to be saved in a future year’s income tax return.Present value:(of a future amount):the amount of money that an informed investor would pay today for the right to receive the future amount,based on a specific rate of return required by the investor.Summary of learning objectivesLog6.Account for bonds issued at a discount or premium:Log8.Explain how estimated liabilities,loss contingencies,and commitments are disclosed in financial statements.。

校级优秀

经济学类 经济学类 经济学类 经济学类 经济学类 经济学类 经济学类 经济学类 经济学类 国贸二学位 信息管理与信息系统 信息管理与信息系统 信息管理与信息系统 电子商务 电子商务 电子商务 法学 法学 法学 法学 汉语言文学 汉语言文学 公共管理类 行政管理 行政管理 公共管理类 行政管理 行政管理 行政管理 保险(风险管理与保险方向) 保险(风险管理与保险方向) 保险(精算与风险管理方向) 保险(风险管理与保险方向) 保险(风险管理与保险方向) 保险(精算与风险管理方向) 日语 日语 阿拉伯语 朝语 越南语 法语 西班牙语 意大利语 俄语 德语 德语 商务英语

93 94 95 96 97 98 99 100 101 102

201009014 201009032 201009044 201009053 201060024 201060015 201010009 201053013 201055023 201055022

秦立嘉 杨远航 纪惠媛 陈华浩 钟珣 吴美双 翁婉婉 郑天乐 周芳欣 罗 洋

男 男 女 男 女 女 女 女 女 女

2010级 2010级 2010级 2010级 2010级 2010级 2010级 2010级 2010级 2010级

商务英语 商务英语 商务英语 商务英语 翻译 翻译 传媒 经济外交 经济外交 经济外交

生名单

学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 国际商学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院

2017年硕士研究生招生复试考生名单

55 65 107 132 359 大气科学学院-大气科学

53 67 119 120 359 大气科学学院-大气科学

60 61 117 121 359 大气科学学院-大气科学

60 61 109 128 358 大气科学学院-大气科学

54 66 110 127 357 大气科学学院-大气科学

52 41 133 131 357 大气科学学院-大气科学

初试成绩 政治 外语 业务1 业务2 总分

专业

65 70 147 140 422 大气科学学院-大气科学

63 64 148 139 414 大气科学学院-大气科学

67 60 145 137 409 大气科学学院-大气科学

67 53 142 142 404 大气科学学院-大气科学

66 67 134 137 404 大气科学学院-大气科学

64 59 141 131 395 大气科学学院-大气科学

60 73 130 132 395 大气科学学院-大气科学

62 67 129 135 393 大气科学学院-大气科学

63 72 130 128 393 大气科学学院-大气科学

69 53 124 147 393 大气科学学院-大气科学

63 62 138 129 392 大气科学学院-大气科学

56 63 116 110 345 大气科学学院-大气科学

58 53 106 126 343 大气科学学院-大气科学

71 68 88 114 341 大气科学学院-大气科学

46 66 131 122 365 大气科学学院-大气科学

57 54 128 126 365 大气科学学院-大气科学

57 56 118 132 363 大气科学学院-大气科学

2016-2017年对外经济贸易大学国际贸易实务期末考试模拟题—新祥旭考研

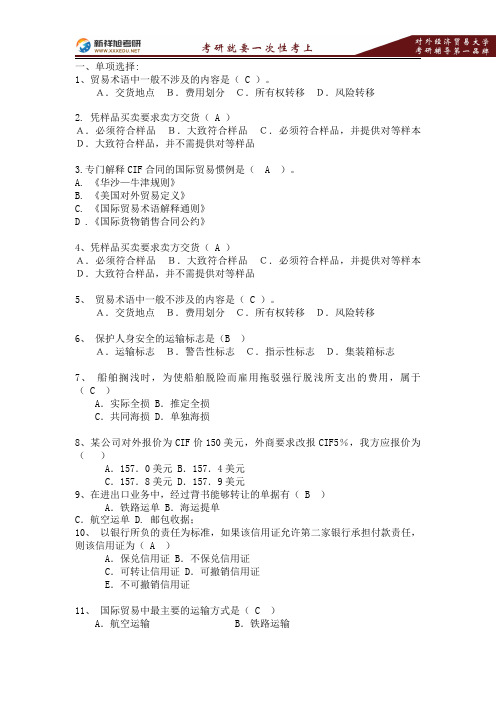

一、单项选择:1、贸易术语中一般不涉及的内容是(C)。

A.交货地点B.费用划分C.所有权转移D.风险转移2.凭样品买卖要求卖方交货(A)A.必须符合样品B.大致符合样品C.必须符合样品,并提供对等样本D.大致符合样品,并不需提供对等样品3.专门解释CIF合同的国际贸易惯例是(A)。

A.《华沙—牛津规则》B.《美国对外贸易定义》C.《国际贸易术语解释通则》D.《国际货物销售合同公约》4、凭样品买卖要求卖方交货(A)A.必须符合样品B.大致符合样品C.必须符合样品,并提供对等样本D.大致符合样品,并不需提供对等样品5、贸易术语中一般不涉及的内容是(C)。

A.交货地点B.费用划分C.所有权转移D.风险转移6、保护人身安全的运输标志是(B)A.运输标志B.警告性标志C.指示性标志D.集装箱标志7、船舶搁浅时,为使船舶脱险而雇用拖驳强行脱浅所支出的费用,属于(C)A.实际全损B.推定全损C.共同海损D.单独海损8、某公司对外报价为CIF价150美元,外商要求改报CIF5%,我方应报价为()A.157.0美元B.157.4美元C.157.8美元D.157.9美元9、在进出口业务中,经过背书能够转让的单据有(B)A.铁路运单B.海运提单C.航空运单 D.邮包收据;10、以银行所负的责任为标准,如果该信用证允许第二家银行承担付款责任,则该信用证为(A)A.保兑信用证B.不保兑信用证C.可转让信用证D.可撤销信用证E.不可撤销信用证11、国际贸易中最主要的运输方式是(C)A.航空运输B.铁路运输C.海洋运输D.公路运输12、在定程租船方式下,对装卸费收取较为普遍采用的办法是(C)A.船方不负担装卸费B.船方负担装卸费。

C.船方负担装货费,而不负担卸货费D.船方只负担卸货费,而不负担装货费13、在国际买卖合同中,使用较普遍的装运期规定办法是(B)A.明确规定具体的装运时间B.规定收到信用证后若干天装运C.收到信汇、电汇或票汇后若干天装运D.笼统规定近期装运14、在海运过程中,被保险物茶叶经水浸已不能饮用,这种海上损失属于(A)A.实际全损B.推定全损C.共同海损D.单独海损+15、在国际货物保险中,不能单独投保的险别是(C)A.平安险B.水渍险C.战争险D.一切险16、国际上应用较广泛的商品检验时间、地点的规定方法是(B)A.装船前装运港检验B.出口国装运港(地)检验,进口国目的港(地)复验C.装运港(地)检验重量,目的港(地)检验品质D.进口国目的港(地)检验17、根据《联合国国际货物销售合同公约》的规定,接受于(C)生效。

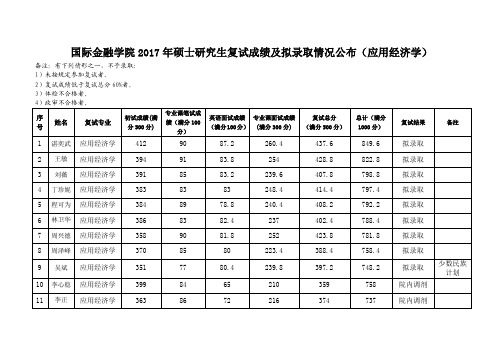

国际金融学院2017年硕士研究生复试成绩及拟录取情况公

国际金融学院2017年硕士研究生复试成绩及拟录取情况公布(应用经济学)备注:有下列情形之一,不予录取:

1)未按规定参加复试者。

2)复试成绩低于复试总分60%者。

3)体检不合格者。

国际金融学院2017年硕士研究生复试成绩及拟录取情况公布(管理科学与工程)

备注:有下列情形之一,不予录取:

1)未按规定参加复试者。

2)复试成绩低于复试总分60%者。

3)体检不合格者。

国际金融学院2017年硕士研究生复试成绩及拟录取情况公布(金融专硕)

备注:有下列情形之一,不予录取:

1)未按规定参加复试者。

2)复试成绩低于复试总分60%者。

3)体检不合格者。

4)政审不合格者。

国际金融学院2017年硕士研究生复试成绩及拟录取情况公布(院内调剂)

备注:有下列情形之一,不予录取:

1)未按规定参加复试者。

2)复试成绩低于复试总分60%者。

3)体检不合格者。

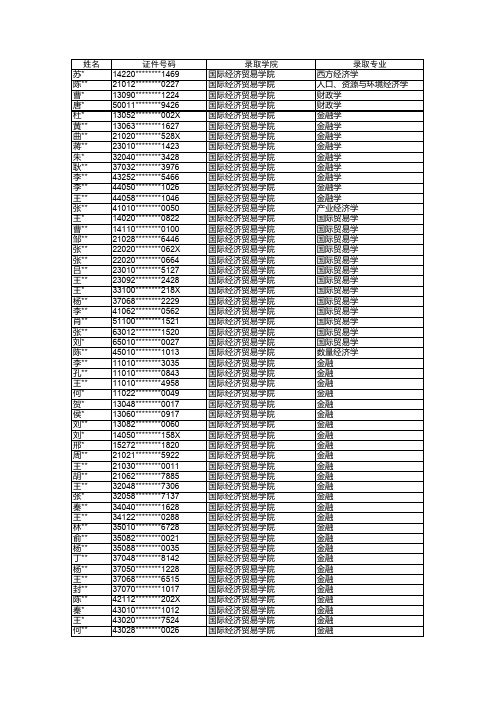

对外经贸大学2017年接收推免生拟录取名单

录取专业 西方经济学 人口、资源与环境经济学 财政学 财政学 金融学 金融学 金融学 金融学 金融学 金融学 金融学 金融学 金融学 产业经济学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 国际贸易学 数量经济学 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融 金融

录取学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院

录取学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 国际经济贸易学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院 金融学院

2016对外经济贸易大学外国语言学及应用语言学(英语学院)考研专业目录招生人数参考书目历年真题复试分数线

2016年对外经济贸易大学外国语言学及应用语言学考研专业目录、招生人数、参考书目、历年真题、复试分数线、答题方法、复习经验指导一、2016年对外经济贸易大学外国语言学及应用语言学考研招生目录专业代码、名称及研究方向招生人数考试科目备注006英语学院接收推免生比例或人数:43人左右050211外国语言学及应用语言学35接收推免生比例或人数:12人左右01商务英语①101思想政治理论②272二外俄语或273二外法语或274二外德语或275二外日语或277二外西语③761基础英语④861综合英语02跨文化商务交际①101思想政治理论②272二外俄语或273二外法语或274二外德语或275二外日语或277二外西语③761基础英语④861综合英语二、2015年对外经济贸易大学外国语言学及应用语言学专业考研复试分数线考试科目政治外语专业一专业二总分外国语言学及应用语言学52 52 78 78 365三、2016年对外经济贸易大学外国语言学及应用语言学专业考研参考书科目名称书名作者出版社761基础英语861综合英语《高级商务英语教程》I、II王立非对外经济贸易大学出版社2014年1月《高等学校商务英语词汇手册》王立非高等教育出版社2013年8月《商务英汉翻译》研究生常玉田对外经济贸易大学出版社2011年4月《最新商务报告写作》上、下册Daniel, G.Riordan北京大学出版社2011年1月272二外俄语大学俄语《东方》叶菱等外语教学及研究出版社2000年12月273二外法语《简明法语教程》上下册孙辉商务印书馆274二外德语《新编大学德语》(1-4级) 朱建华外语教学及研究出版社2004年9月275二外日语《标准日本语》(初级上下册)编写组人民教育出版社2005年4月277二外西语《现代西班牙语》(1、2册)董燕生外语教学及研究出版社2008年1月四、2012年对外经济贸易大学外国语言学及应用语言学考研真题761基础英语五、2016年对外经济贸易大学外国语言学及应用语言学考研真题答题黄金攻略名师点评:认为只要专业课重点背会了,就能拿高分,是广大考生普遍存在的误区。

2016-2017年中国社会科学院研究生院2015年拟录取推荐免试生情况—新祥旭考研辅导

序号推免生姓名院系(教育中心)专业研究方向1丁韡外国文学系英语语言文学英美文学2石佳文学系中国现当代文学中国当代文学3茹克亚.吐尔逊少数民族文学系中国少数民族语言文学维吾尔族文学

4薛时蓉语言学系语言学及应用语言学语言类型学/汉语语法学5李慧语言文字应用系计算语言学语料库语言学6展可鑫历史系中国史元史7崔思朋清史8颜蕾世界历史系世界史北美环境史9朱容嬉考古系考古学夏商考古10江菲菲哲学系科学技术哲学科学哲学11李兆辰经济系西方经济学经济增长理论12翟天昶农村发展系

农业经济管理农产品市场13顾袁资源与环境经济14叶祖滔财经系

财政学

财税理论与政策15郭志昂金融学金融与服务经济16代阳阳国际贸易学国际贸易理论与政策17刘佳昊旅游管理

旅游经济管理

18谷雨数技经系数量经济学宏微观经济模型理论及应用19汪海建技术经济及管理经济体制改革与创新驱动发展20罗忆宁城乡建设经济系区域经济学住房保障与房地产管理21熊静雯社会学系社会学社会网络与社会社会支持22于晓敏新闻学与传播学系

新闻学广播电视新闻研究23于欢传播学

国际传播研究

24刘峰法律硕士教育中心

法律硕士(非法学)不区分方向

25肖亚26张轶男27毕克菲法律硕士(法学)

不区分方向

28陶宇涵29张丽同30赵宇31李茹社会工作硕士教育中心社会工作硕士不区分方向

32薛苗33林川琪34丁远金融硕士教育中心金融硕士不区分方向

35李晨光36唐李蕙37

卫思敏

38余智敏39孙一璐税务硕士教育中心

税务硕士

不区分方向

40张可娜41仝乐伟42郝俊如43陈林果文物与博物馆硕士教育中心

文物与博物馆硕士

文物鉴定与修复

44郭婳博物馆管理

45王珊46

赵墨。

新祥旭考研:2017中央财经大学考研里录取名单体育经济与管理学院

拟录取 拟录取 拟录取 拟录取 拟录取 拟录取 拟录取

非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业 非定向就业

全日制 全日制 全日制 全日制 全日制 全日制 全日制

合格 合格 合格 合格 合格 合格 合格

第 1 页,共 1 页

中央财经大学研究生招生工作办公室

中央财经大学2017年硕士研究生拟录取结果公示

考生编号 姓名 学院 专业 政治 外语 业务 课一 业务 课二 初试 总分 复试 总分 总成绩 录取状态 录取类别 学习方式 体检结果

100347228011634 100347228011448 100347228012447 100347118010441 100347228012810 100347118010443 100347228012109

77 79 73 65 75 64 56

131 147 122 118 96 103 103

125 134 134 105 119 122 119

402 429 394 357 355 352 341

87.72 79.02 83.22 77.28 77.12 77.44 69.3

504.4 494.5 486.1 446 444.4 443.5 412.5

*晨 *永歌 *启荣 *博文 *腾军 *琦 *凯

体育经济与管理学院 体育经济与管理学院 体育经济与管理学院 体育经济与管理学院 体育经济与管理学院 体育经济与管理学院 体育经济与管理学院

产业经济学 产业经济学 产业经济学 产业经济学 产业经济学 产业经济学 产业经济学

69 69 65 69 65 63 63

2017年北京大学外国语学院学术硕士考研录取名单-新祥旭考研辅导

79.41

赵婉雪

100017000390659

050203法语语言文学

338

81

73.55

胡雅婷

100017000390042

050203法语语言文学

330

75.2

69.76

胡正华

100017000390699

050204德语语言文学

346

82.6

74.72

孙琪

100017000390057

374

77.6

78.57

王页天

100017000390606

050208阿拉伯语语言文学

366

86

79.54

吴宇轩

100017000390092

050210亚非语言文学

411

89

86.77

常洋铭

100017000390542

050210亚非语言文学

403

90.67

86.ቤተ መጻሕፍቲ ባይዱ2

张丰硕

100017000390095

100017000390541

050206印度语言文学

396

81.2

82.34

乐石滢

100017000390540

050206印度语言文学

344

90

77.9

袁权

100017000390077

050206印度语言文学

346

86.8

77.04

张乙晶

100017000390081

050207西班牙语语言文学

050204德语语言文学

347

81.2

74.37

江唯

100017000390053

2020-2021年对外经济贸易大学跨文化交际专业考研科目、复试分数线、参考书目、报录比、复习规划

第一部分:关于对外经济贸易大学英语学院简介:第二部分:关于对外经济贸易大学英语学院外国语言学及应用语言学专业考研复习专业指导:一、对外经济贸易大学英语学院外国语言学及应用语言学专业研究方向:01 商务英语02 跨文化商务交际03 翻译学二、对外经济贸易大学英语学院外国语言学及应用语言学专业考研考试科目:101思想政治理论272二外俄语或273二外法语或274二外德语或275二外日语或277二外西语761基础英语861综合英语三、对外经济贸易大学英语学院外国语言学及应用语言学专业考研复试分数线情况一览(近三年):2018年:2017年:2016年:四、对外经济贸易大学英语学院外国语言学及应用语言学专业考研报录比情况一览(近三年):2018年:2017年:2016年:五、对外经济贸易大学英语学院外国语言学及应用语言学专业研究生拟录取情况(2018年名单):六、对外经济贸易大学英语学院外国语言学及应用语言学专业考研专业课复习参考书目:《新祥旭对外经贸761、861考研应试宝典》七、对外经济贸易大学英语学院外国语言学及应用语言学专业考研辅导授课计划:第一阶段,专业课基础巩固,基础知识部分全面提升,讲解书本上的难点与重点。

第二阶段,讲解近年考研真题,熟悉出题的真实情况,以做出复习计划的适当调整。

第三阶段,结合学科前沿热点,出题模拟,检测基础知识以及灵活应对能力。

第四阶段,复习串讲所有知识点,形成系统知识,能灵活运用,同时讲解答题技巧。

八、对外经济贸易大学英语学院外国语言学及应用语言学专业考研辅导资料提供清单:历年真题:贸大761、861考研复试历年真题(电子版、word版<可以打印>)、JPG版);内部资料:教材PPT课件、重点难点及常考知识点笔记、答题技巧方法等补充拓展材料;其它资料:其它院校外国语用专业考研真题合集、贸大外国语用专业复试押题卷;九、对外经济贸易大学英语学院外国语言学及应用语言学专业考研辅导附加服务内容:【1】免费提供考前应试指导诸如答题策略与技巧以及平时的心理疏导;【2】免费提供复试全程咨询与指导;【3】协助联系相关导师或者提供导师联系方式;【4】提供考研公共课复习指导及必备的资料清单;。

新祥旭考研:2017中央财经大学考研里录取名单会计学院

考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347119960011*钰竹会计学院审计158860024476.08475.4未被录取非定向就业全日制合格100347229960206*瑾会计学院审计161860024774.52475.3未被录取非定向就业全日制合格100347229960175*启舟会计学院审计162870024973.24474.6未被录取非定向就业全日制合格100347229960201*祥慧会计学院审计158800023878.22473.3未被录取非定向就业全日制合格100347229960097*宇会计学院审计156790023579.38472.5未被录取非定向就业全日制合格100347229960134*玮蔚会计学院审计158850024374.86471.3未被录取非定向就业全日制合格100347229960179*睿怡会计学院审计156830023975.6468.2未被录取非定向就业全日制合格100347229960130*艺萌会计学院审计158840024273.84467.6未被录取非定向就业全日制合格100347119960027*粟琦会计学院审计152850023775.48465.6未被录取非定向就业全日制合格100347119960063*星潼会计学院审计149880023773.94461.9未被录取非定向就业全日制合格100347229960081*鑫焱会计学院审计156790023574.84461.6未被录取非定向就业全日制合格100347229960141*林致会计学院审计156820023873.28461.5未被录取非定向就业全日制合格100347229960113*千睿会计学院审计155800023574.6461未被录取非定向就业全日制合格100347229960228*琪畅会计学院审计165720023773.48460.8未被录取非定向就业全日制合格100347119960030*彬会计学院审计158850024368.56456.1未被录取非定向就业全日制合格100347229960144*智敏会计学院审计161740023570.24450.6未被录取非定向就业全日制合格100347229960247*潇杉会计学院审计157860024365.64449.1未被录取非定向就业全日制合格100347119960025*天翔会计学院审计165810024663.88448.5未被录取非定向就业全日制合格100347229960186*文君会计学院审计149860023568.18445.6未被录取非定向就业全日制合格100347229960208*金梦会计学院审计154870024163.56441.7未被录取非定向就业全日制合格100347119960033*雨璇会计学院审计158800023862.24435未被录取非定向就业全日制合格100347229960127*玉婧会计学院审计159760023562.36431.7未被录取非定向就业全日制合格100347229960124*堃升会计学院审计154810023560.68427.6未被录取非定向就业全日制合格100347119960065*亚男会计学院审计154850023954.76418.2未被录取非定向就业全日制合格100347119960034*飞亚会计学院审计161790024031.24363未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229970889*学力会计学院会计162800024281.06484.9拟录取非定向就业全日制合格100347229971033*作栋会计学院会计153850023883.04484.9拟录取非定向就业全日制合格100347229971407*若男会计学院会计154870024181.48484.8未被录取非定向就业全日制合格100347119970100*麒歆会计学院会计154830023783.42484.6未被录取非定向就业全日制合格100347229971873*佳蔓会计学院会计155830023882.8484.3未被录取非定向就业全日制合格100347229971147*超楠会计学院会计170800025076.76484.2未被录取非定向就业全日制合格100347229970724*京旻会计学院会计158840024280.62483.9未被录取非定向就业全日制合格100347229970768*曼玲会计学院会计164810024579.1483.8未被录取非定向就业全日制合格100347229970998*哲会计学院会计165780024379.82483.2未被录取非定向就业全日制合格100347119970312*霄会计学院会计144840022887.3483.1未被录取非定向就业全日制合格100347119970126*湘会计学院会计152910024379.78483.1未被录取非定向就业全日制合格100347119970367*钰博会计学院会计156890024578.76483未被录取非定向就业全日制合格100347229971373*冉会计学院会计156860024280.22482.9未被录取非定向就业全日制合格100347119970269*彤会计学院会计147870023484.18482.8未被录取非定向就业全日制合格100347229971143*纾绮会计学院会计156830023981.5482.4未被录取非定向就业全日制合格100347119970348*丹亭会计学院会计163860024976.42482.2未被录取非定向就业全日制合格100347229971007*云鹤会计学院会计158880024677.84482未被录取非定向就业全日制合格100347119970217*灿会计学院会计156850024180.22481.7未被录取非定向就业全日制合格100347119970236*梦茹会计学院会计157790023682.7481.7未被录取非定向就业全日制合格100347229971609*鹤婷会计学院会计152910024379.16481.6未被录取非定向就业全日制合格100347229971197*亚男会计学院会计153850023881.66481.6未被录取非定向就业全日制合格100347119970235*媛会计学院会计162870024976.04481.3未被录取非定向就业全日制合格100347229971110*子玉会计学院会计157850024279.4481未被录取非定向就业全日制合格100347119970135*广红会计学院会计157800023781.8480.7未被录取非定向就业全日制合格100347229971551*天宇会计学院会计156810023781.8480.7未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229971663*娜会计学院会计148880023682.18480.4未被录取非定向就业全日制合格100347229971077*一凡会计学院会计155810023682480未被录取非定向就业全日制合格100347119970219*晓欧会计学院会计156850024179.48480未被录取非定向就业全日制合格100347229971059*玫若会计学院会计165760024179.44479.9未被录取非定向就业全日制合格100347229971570*红泰会计学院会计158860024477.74479.4未被录取非定向就业全日制合格100347119970247*隽逸会计学院会计150860023681.7479.3未被录取非定向就业全日制合格100347119970356*纯缘会计学院会计156870024378.12479.1未被录取非定向就业全日制无须复查100347229970744*子萌会计学院会计161800024178.98478.8未被录取非定向就业全日制合格100347229971165*菲会计学院会计161850024676.46478.7未被录取非定向就业全日制合格100347229970763*昕瑶会计学院会计155840023979.92478.6未被录取非定向就业全日制合格100347119970309*粼漪会计学院会计153870024079.4478.6未被录取非定向就业全日制合格100347229971640*春艳会计学院会计152880024079.38478.5未被录取非定向就业全日制合格100347119970221*文爽会计学院会计150850023581.86478.5未被录取非定向就业全日制合格100347229971040*海娇会计学院会计153860023979.44477.5未被录取非定向就业全日制合格100347229971036*梦彤会计学院会计161820024377.42477.4未被录取非定向就业全日制合格100347229971636*文静会计学院会计156840024078.92477.4未被录取非定向就业全日制合格100347119970342*笑会计学院会计158840024277.86477.3未被录取非定向就业全日制无须复查100347229971607*帅会计学院会计149850023481.74477未被录取非定向就业全日制合格100347229971218*意会计学院会计156900024675.64476.7未被录取非定向就业全日制合格100347119970129*彤会计学院会计157840024178.14476.7未被录取非定向就业全日制合格100347119970112*洁琼会计学院会计151830023481.6476.6未被录取非定向就业全日制合格100347229971380*田田会计学院会计151830023481.6476.6未被录取非定向就业全日制合格100347229971808*雪洁会计学院会计151840023580.92476.2未被录取非定向就业全日制合格100347229971416*佩航会计学院会计159820024177.8475.9未被录取非定向就业全日制合格100347229970781*新宇会计学院会计150880023879.24475.8未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347119970132*紫会计学院会计152820023481.16475.6未被录取非定向就业全日制合格100347229971093*捷会计学院会计161830024476.16475.6未被录取非定向就业全日制合格100347229970903*欣欣会计学院会计151850023680.14475.5未被录取非定向就业全日制合格100347119970111*泽广会计学院会计145830022883.94475.1未被录取非定向就业全日制合格100347119970256*爱东会计学院会计150820023281.9475未被录取非定向就业全日制合格100347119970034*任洁会计学院会计157820023978.36474.9未被录取非定向就业全日制合格100347119970343*雅敏会计学院会计156730022983.36474.9未被录取非定向就业全日制合格100347119970252*宇馨会计学院会计155790023480.66474.4未被录取非定向就业全日制合格100347229971443*小涵会计学院会计152820023480.56474.1未被录取非定向就业全日制合格100347229971766*泓宇会计学院会计153830023679.5474未被录取非定向就业全日制合格100347229971475*娅群会计学院会计156850024176.9473.8未被录取非定向就业全日制合格100347229971712*湘菲会计学院会计149840023380.7473.3未被录取非定向就业全日制合格100347119970347*靖会计学院会计156880024475.18473.2未被录取非定向就业全日制合格100347229971727*颖会计学院会计150800023082.14473.1未被录取非定向就业全日制合格100347119970040*雪鸿会计学院会计153840023778.5472.8未被录取非定向就业全日制合格100347119970307*振宇会计学院会计164820024673.9472.6未被录取非定向就业全日制合格100347119970254*曜彰会计学院会计150850023579.36472.5未被录取非定向就业全日制无须复查100347229970739*宏骏会计学院会计156830023977.28472.3未被录取非定向就业全日制合格100347229971264*翰斐会计学院会计158810023977.26472.2未被录取非定向就业全日制无须复查100347119970266*铭浩会计学院会计165780024375.22472.1未被录取非定向就业全日制合格100347229970787*晨会计学院会计146890023579.2472.1未被录取非定向就业全日制合格100347119970345*歆艺会计学院会计158900024872.62471.9未被录取非定向就业全日制合格100347119970248*画会计学院会计151860023778471.6未被录取非定向就业全日制合格100347119970368*东威会计学院会计156840024076.46471.5未被录取非定向就业全日制合格100347119970290*振宇会计学院会计155860024175.96471.5未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229971208*欣会计学院会计159880024772.92471.4未被录取非定向就业全日制合格100347119970201*坤会计学院会计146870023379.92471.4未被录取非定向就业全日制合格100347119970300*添晴会计学院会计156870024374.9471.4未被录取非定向就业全日制合格100347119970123*欣洋会计学院会计153870024076.36471.3未被录取非定向就业全日制合格100347229971367*雨筱会计学院会计155840023976.84471.2未被录取非定向就业全日制无须复查100347229971207*小艳会计学院会计166860025270.32471.2未被录取非定向就业全日制合格100347229971449*倩如会计学院会计156850024175.82471.2未被录取非定向就业全日制合格100347229971795*超会计学院会计147860023379.74471未被录取非定向就业全日制合格100347119970025*垚会计学院会计157790023678.22470.9未被录取非定向就业全日制合格100347229970815*少月会计学院会计169760024573.7470.9未被录取非定向就业全日制合格100347229971309*静雯会计学院会计163780024175.68470.8未被录取非定向就业全日制合格100347229971592*帅会计学院会计154780023280.1470.6未被录取非定向就业全日制合格100347229971637*佳会计学院会计155860024175.52470.5未被录取非定向就业全日制合格100347119970246*丽娜会计学院会计149850023478.94470.3未被录取非定向就业全日制合格100347119970076*思杰会计学院会计159870024672.94470.3未被录取非定向就业全日制合格100347229971605*昱琛会计学院会计159780023777.38470.1未被录取非定向就业全日制合格100347119970206*宇会计学院会计147830023080.54469.3未被录取非定向就业全日制合格100347229971783*柳会计学院会计152800023279.44469.1未被录取非定向就业全日制合格100347229971349*贝贝会计学院会计150840023478.36468.9未被录取非定向就业全日制无须复查100347119970332*雪会计学院会计148840023279.34468.8未被录取非定向就业全日制合格100347229971328*雅云会计学院会计164750023975.84468.8未被录取非定向就业全日制合格100347119970364*晓洁会计学院会计150840023478.26468.6未被录取非定向就业全日制合格100347119970265*姝会计学院会计161880024970.66468.4未被录取非定向就业全日制合格100347229970785*诗媛会计学院会计155830023876468未被录取非定向就业全日制合格100347119970262*永哲会计学院会计156790023577.5468未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229971253*胜男会计学院会计154770023179.48468未被录取非定向就业全日制合格100347119970253*叶青会计学院会计149810023079.98468未被录取非定向就业全日制合格100347119970355*玉菲会计学院会计146840023079.9467.8未被录取非定向就业全日制合格100347229971187*玥滢会计学院会计169840025368.38467.7未被录取非定向就业全日制合格100347229971140*宏霜会计学院会计152840023676.82467.6未被录取非定向就业全日制无须复查100347229971319*珂会计学院会计155820023776.3467.5未被录取非定向就业全日制合格100347229971406*文哲会计学院会计160800024074.76467.4未被录取非定向就业全日制合格100347229970929*明会计学院会计164790024373.24467.4未被录取非定向就业全日制合格100347229971210*静萱会计学院会计155810023676.7467.3未被录取非定向就业全日制合格100347229971317*天瑞会计学院会计155890024472.7467.3未被录取非定向就业全日制合格100347119970357*李婧会计学院会计161800024174.16467.2未被录取非定向就业全日制合格100347229971689*佳乐会计学院会计159820024174.04466.9未被录取非定向就业全日制合格100347119970268*雨萱会计学院会计154730022780.9466.6未被录取非定向就业全日制合格100347229970730*璐会计学院会计167890025666.4466.6未被录取非定向就业全日制合格100347229971054*文硕会计学院会计156880024472.32466.4未被录取非定向就业全日制合格100347119970377*春玉会计学院会计147840023178.82466.4未被录取非定向就业全日制合格100347229971516*冉会计学院会计159780023775.8466.3未被录取非定向就业全日制合格100347229971083*凤鸣会计学院会计152860023875.24466.2未被录取非定向就业全日制合格100347119970204*庆竹会计学院会计150870023775.66466未被录取非定向就业全日制合格100347229971671*金培会计学院会计157780023576.54465.7未被录取非定向就业全日制合格100347229971149*鹤川会计学院会计152870023974.46465.5未被录取非定向就业全日制合格100347119970232*泽俊会计学院会计153800023377.46465.5未被录取非定向就业全日制合格100347229971533*洁会计学院会计155840023974.42465.4未被录取非定向就业全日制合格100347119970257*可会计学院会计151900024173.4465.4未被录取非定向就业全日制合格100347229971600*涛会计学院会计158780023675.74465未被录取非定向就业全日制无须复查考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229971414*炳旗会计学院会计151840023576.18464.8未被录取非定向就业全日制合格100347229971194*鑫会计学院会计146840023078.58464.6未被录取非定向就业全日制合格100347229971720*思宇会计学院会计141860022779.96464.3未被录取非定向就业全日制合格100347119970043*晨阳会计学院会计152810023376.82464未被录取非定向就业全日制合格100347119970107*元会计学院会计156800023675.32464未被录取非定向就业全日制合格100347229971370*中英会计学院会计159770023675.3463.9未被录取非定向就业全日制合格100347119970162*琳会计学院会计156800023675.3463.9未被录取非定向就业全日制合格100347229971056*炳棋会计学院会计158810023973.72463.7未被录取非定向就业全日制合格100347119970258*枫吉会计学院会计157820023973.66463.6未被录取非定向就业全日制合格100347229971549*瑞晨会计学院会计147840023177.46463.1未被录取非定向就业全日制合格100347119970062*丽会计学院会计165820024769.44463.1未被录取非定向就业全日制合格100347119970172*越越会计学院会计156860024271.9463未被录取非定向就业全日制合格100347119970151*健会计学院会计153780023177.3462.7未被录取非定向就业全日制合格100347119970263*可佳会计学院会计149870023674.64462.3未被录取非定向就业全日制合格100347229970874*静会计学院会计159810024072.24461.4未被录取非定向就业全日制合格100347119970264*艳阳会计学院会计140860022679.24461.4未被录取非定向就业全日制合格100347229971112*敏会计学院会计162830024569.54460.9未被录取非定向就业全日制合格100347229971145*思雨会计学院会计156870024370.28460.3未被录取非定向就业全日制合格100347229970764*鼐会计学院会计158840024270.78460.3未被录取非定向就业全日制合格100347229971466*帆会计学院会计146840023076.68460未被录取非定向就业全日制合格100347119970079*根会计学院会计153860023972.16460未被录取非定向就业全日制合格100347229971236*子昂会计学院会计159850024469.36459.3未被录取非定向就业全日制合格100347229971479*东煜会计学院会计149790022877.1458.6未被录取非定向就业全日制合格100347119970005*洁会计学院会计152810023374.6458.6未被录取非定向就业全日制合格100347229971084*蕊会计学院会计160840024469.06458.5未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347119970188*佳婧会计学院会计149810023076458.4未被录取非定向就业全日制合格100347229971718*艳会计学院会计152810023374.4458.2未被录取非定向就业全日制合格100347229971833*鹏程会计学院会计159820024170.38458.1未被录取非定向就业全日制无须复查100347229971027*玥会计学院会计143850022876.78457.9未被录取非定向就业全日制合格100347229971347*明会计学院会计152780023075.64457.5未被录取非定向就业全日制合格100347119970068*智明会计学院会计157820023971.06457.3未被录取非定向就业全日制合格100347119970203*远晴会计学院会计163780024170457.2未被录取非定向就业全日制合格100347119970017*奇奇会计学院会计160840024468.42457未被录取非定向就业全日制合格100347229971076*青霞会计学院会计155820023771.9457未被录取非定向就业全日制合格100347119970012*一倍会计学院会计163790024269.12456.3未被录取非定向就业全日制合格100347229971032*晓曼会计学院会计159770023672.1456.2未被录取非定向就业全日制合格100347229971704*嘉昕会计学院会计151800023174.54456.1未被录取非定向就业全日制合格100347229971525*明慧会计学院会计149870023671.92455.8未被录取非定向就业全日制合格100347229971222*文彬会计学院会计150800023074.88455.7未被录取非定向就业全日制合格100347229971010*妍会计学院会计158870024567.38455.7未被录取非定向就业全日制合格100347119970228*小茜会计学院会计163800024368.38455.7未被录取非定向就业全日制合格100347119970179*翼彪会计学院会计150820023273.74455.4未被录取非定向就业全日制合格100347229971069*小霖会计学院会计148850023373.12455.1未被录取非定向就业全日制合格100347229971420*贺会计学院会计153790023273.42454.6未被录取非定向就业全日制合格100347229971706*雪艳会计学院会计157730023074.4454.6未被录取非定向就业全日制合格100347229971017*卫昕会计学院会计154780023273.36454.5未被录取非定向就业全日制合格100347229971760*齐修会计学院会计157780023571.6453.8未被录取非定向就业全日制合格100347119970080*秋如会计学院会计145830022875453.6未被录取非定向就业全日制合格100347119970282*静雯会计学院会计151880023969.5453.6未被录取非定向就业全日制合格100347229970733*沁园会计学院会计147840023173.48453.6未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229971138*雪礼会计学院会计148840023272.92453.4未被录取非定向就业全日制合格100347229971070*薇会计学院会计151840023571.36453.3未被录取非定向就业全日制合格100347229971404*秋雨会计学院会计146850023173.32453.2未被录取非定向就业全日制合格100347229971048*洋会计学院会计153840023770.32453.2未被录取非定向就业全日制合格100347119970099*幸延会计学院会计149780022775.12452.7未被录取非定向就业全日制合格100347229971743*雨霜会计学院会计153770023073.54452.5未被录取非定向就业全日制合格100347229971423*伟会计学院会计162790024167.96452.3未被录取非定向就业全日制合格100347119970233*敏会计学院会计153790023272.4452.2未被录取非定向就业全日制合格100347119970050*大典会计学院会计166790024565.7451.7未被录取非定向就业全日制合格100347229971157*佳媛会计学院会计163760023968.6451.4未被录取非定向就业全日制合格100347229971325*博文会计学院会计149810023072.98451.2未被录取非定向就业全日制合格100347119970121*文会计学院会计152790023172.36450.9未被录取非定向就业全日制合格100347119970311*泊峻会计学院会计163690023271.58450.2未被录取非定向就业全日制合格100347229971292*晔会计学院会计150810023172.02450.1未被录取非定向就业全日制合格100347229971087*阳会计学院会计162770023968450未被录取非定向就业全日制合格100347229970782*瑞昕会计学院会计165760024167450未被录取非定向就业全日制合格100347229971335*蕾会计学院会计161820024365.86449.7未被录取非定向就业全日制合格100347119970299*静会计学院会计153830023669.22449.3未被录取非定向就业全日制合格100347119970213*雪妍会计学院会计145840022972.7449.3未被录取非定向就业全日制合格100347229970988*阳会计学院会计150850023569.68449.2未被录取非定向就业全日制合格100347119970227*文会计学院会计139880022773.62449.1未被录取非定向就业全日制合格100347229970935*晋颉会计学院会计152860023868.06448.9未被录取非定向就业全日制合格100347229971713*玉琪会计学院会计148850023370.44448.7未被录取非定向就业全日制合格100347229971203*越会计学院会计155820023768.44448.7未被录取非定向就业全日制合格100347229971254*熹会计学院会计163710023469.92448.6未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347119970229*雅楠会计学院会计150840023469.82448.4未被录取非定向就业全日制无须复查100347119970190*磊会计学院会计152810023370.3448.3未被录取非定向就业全日制合格100347119970340*舒文会计学院会计148840023270.78448.3未被录取非定向就业全日制合格100347229971672*晓妍会计学院会计154790023370.24448.2未被录取非定向就业全日制合格100347229971172*秋宁会计学院会计157800023768.2448.1未被录取非定向就业全日制合格100347229971529*佩金会计学院会计158740023270.6447.8未被录取非定向就业全日制合格100347119970104*树良会计学院会计161820024365447.6未被录取非定向就业全日制合格100347229971315*晨会计学院会计160770023767.86447.3未被录取非定向就业全日制合格100347119970339*杉会计学院会计152780023071.02446.5未被录取非定向就业全日制合格100347229971330*欣会计学院会计144830022772.48446.4未被录取非定向就业全日制合格100347229971773*熙珏会计学院会计152780023070.96446.3未被录取非定向就业全日制合格100347229971021*智超会计学院会计156730022971.4446.2未被录取非定向就业全日制合格100347229971684*艳会计学院会计144850022971.3445.9未被录取非定向就业全日制合格100347229970980*嘉会计学院会计152760022871.8445.9未被录取非定向就业全日制合格100347229971459*昭旭会计学院会计152740022672.76445.8未被录取非定向就业全日制合格100347229970752*亦萌会计学院会计155850024065.72445.7未被录取非定向就业全日制合格100347229971606*俊洧会计学院会计147830023070.62445.5未被录取非定向就业全日制合格100347119970041*慧会计学院会计156810023766.96445.1未被录取非定向就业全日制合格100347229971627*子赟会计学院会计149890023866.4445未被录取非定向就业全日制合格100347229971626*姝晓会计学院会计160800024065.28444.7未被录取非定向就业全日制合格100347229971675*斯斯会计学院会计143870023070.22444.5未被录取非定向就业全日制合格100347119970242*新月会计学院会计151840023567.56444.1未被录取非定向就业全日制合格100347229971332*庭阳会计学院会计148850023368.5444未被录取非定向就业全日制合格100347119970090*倩会计学院会计161760023766.34443.6未被录取非定向就业全日制合格100347119970065*媛媛会计学院会计164780024263.74443.4未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347229971044*多会计学院会计151830023467.5442.8未被录取非定向就业全日制合格100347229971237*赟睿会计学院会计160800024064.18442未被录取非定向就业全日制合格100347229971257*笑会计学院会计152790023168.62441.9未被录取非定向就业全日制合格100347229971379*红宇会计学院会计155810023666.1441.8未被录取非定向就业全日制合格100347119970187*佳洪会计学院会计148870023566.42441.4未被录取非定向就业全日制合格100347229971352*馨方会计学院会计158800023864.86441.3未被录取非定向就业全日制合格100347229970792*可心会计学院会计149820023168440.4未被录取非定向就业全日制合格100347229971707*思会计学院会计150770022769.8439.9未被录取非定向就业全日制合格100347229971828*虹会计学院会计150780022869.14439.5未被录取非定向就业全日制合格100347229971722*正豪会计学院会计144890023366.5439.2未被录取非定向就业全日制合格100347229970888*洁会计学院会计154810023565.3438.7未被录取非定向就业全日制合格100347229971668*凯会计学院会计153730022669.78438.7未被录取非定向就业全日制合格100347229971374*程月会计学院会计150830023366.12438.3未被录取非定向就业全日制合格100347119970073*俊霖会计学院会计150780022868.6438.2未被录取非定向就业全日制合格100347119970071*寒秋会计学院会计156800023664.56438.1未被录取非定向就业全日制合格100347229971841*晶会计学院会计149860023565.04438.1未被录取非定向就业全日制合格100347119970198*元贞会计学院会计153800023365.96437.9未被录取非定向就业全日制合格100347229970995*奕琪会计学院会计159800023962.56436.9未被录取非定向就业全日制合格100347229971160*展艺会计学院会计162700023265.8436.3未被录取非定向就业全日制合格100347119970372*奇志会计学院会计157750023265.64435.9未被录取非定向就业全日制合格100347119970361*楚灵会计学院会计145840022966.98435.6未被录取非定向就业全日制合格100347229971139*义会计学院会计160790023961.9435.4未被录取非定向就业全日制合格100347119970226*天悦会计学院会计158750023364.88435.3未被录取非定向就业全日制合格100347229971705*颖会计学院会计150810023165.8435.1未被录取非定向就业全日制合格100347119970270*宇果会计学院会计145810022668.24435未被录取非定向就业全日制合格考生编号姓名学院专业政治外语业务课一业务课二初试总分复试总分总成绩录取状态录取类别学习方式体检结果100347119970319*若锦会计学院会计154800023464.14434.7未被录取非定向就业全日制合格100347229971247*鸣会计学院会计153830023662.8433.9未被录取非定向就业全日制合格100347229971297*天悦会计学院会计144860023065.68433.6未被录取非定向就业全日制合格100347119970031*赟晖会计学院会计154750022965.82432.8未被录取非定向就业全日制合格100347229971251*洁会计学院会计155730022866.3432.7未被录取非定向就业全日制合格100347229971784*稳稳会计学院会计152740022667.18432.4未被录取非定向就业全日制合格100347119970285*慧会计学院会计163700023363.64432.3未被录取非定向就业全日制合格100347229970932*瀚会计学院会计155750023065432未被录取非定向就业全日制合格100347229971478*颖会计学院会计154770023164.48432未被录取非定向就业全日制合格100347229971316*心月会计学院会计148850023362.8430.3未被录取非定向就业全日制合格100347229971425*晶会计学院会计146820022865.28430.3未被录取非定向就业全日制合格100347229971413*芳会计学院会计149780022765.72430.1未被录取非定向就业全日制合格100347229971378*莉莉会计学院会计148790022765.72430.1未被录取非定向就业全日制合格100347229971836*玮会计学院会计147790022666.14429.9未被录取非定向就业全日制合格100347229971364*守道会计学院会计148830023163.24429未被录取非定向就业全日制未查100347229971571*慧会计学院会计147820022964.04428.5未被录取非定向就业全日制合格100347229971503*潇会计学院会计163720023560.86428.1未被录取非定向就业全日制合格100347229971486*静会计学院会计142860022864.2427.7未被录取非定向就业全日制合格100347119970093*然会计学院会计152800023262.14427.5未被录取非定向就业全日制合格100347229971362*培玉会计学院会计149800022962.04423.7未被录取非定向就业全日制合格100347229971756*帏麟会计学院会计150760022663.06422.5未被录取非定向就业全日制合格100347229971368*笑会计学院会计158690022762.3421.9未被录取非定向就业全日制合格100347119970028*宇萌会计学院会计151800023160.08421.4未被录取非定向就业全日制合格100347119970047*泽宇会计学院会计149800022961.08421.4未被录取非定向就业全日制合格100347229970904*榕会计学院会计148780022662.46421.1未被录取非定向就业全日制合格。

对外经济贸易大学英语专业考研择校、参考书、考研经验分享-新祥旭考研

对外经济贸易大学英语专业考研择校、参考书、考研经验分享-新祥旭考研英语学院下设语言文学系、翻译学系、商务英语学系和通用英语学系4个系;此外,还设有理论语言学研究所、应用语言学研究所、英美文学研究所、翻译研究所、英语国别文化研究所、商务英语研究所6个研究所。

英语专业每年在校本科生有480人,每年招收英语研究生80人,研究生教育是1978年国家批准的第一批硕士点,已有近30年的历史。

目前,拥有外国语言文学硕士学位授权一级学科,设有英语语言文学和外国语言学及应用语言学2个硕士点。

2019年对外经济贸易大学英语学院招生专业目录、考试科目初试参考书目(1)外国语言学及应用语言学、英语语言文学各专业及方向翻译硕士专业学位各专业及方向培养模式英语笔译专业商务笔译方向商务笔译方向采取“校企联合”的培养模式,学习期间可去政府外事翻译部门和翻译公司等部门实践教学,并为外事外交部门定向培养能胜任各种场合和行业的高层次笔译和英文编辑人才。

商务法律翻译方向本方向拟采取跨学科的培养模式,引进核心法律课程和教学资源,为涉外商务法律部门培养高层次的法律翻译人才。

英语口译专业国际会议口译方向国际会议口译方向与欧盟合作,采用“MTI硕士学位+欧盟证书”的双证培养模式,旨在为国际组织和我国政府机构、跨国企业培养合格的国际会议译员。

全部课程主要由实践和教学经验丰富的中外教师共同执教。

欧盟口译总司派考官全程参加入学考试、中期与毕业资格考试。

学生修满全部课程、各课程考试合格,同时达到规定的口译实践时数并完成口译实习报告者,可获得MTI硕士学位;学生参加欧盟毕业考试合格者,将获得欧盟口译总司和对外经济贸易大学共同签发的“国际会议译员资格证书”。

所有报考此方向的考生统一先报“商务口译方向”,确定录取后,择优选拔参加“国际会议口译方向”考试。

商务口译方向在商务口译方向,采取国际培养模式,有条件并有意愿的学生可选择去英、美等国外高校修读完规定课程和学分,合格者可分别获得中、外两校硕士学位。

英语在职研究生选择什么学校好

英语在职研究生选择什么学校好?

随着社会经济的快速发展,人们对自身的要求也越来高,通过各种途径来提升自己的能力。

在职研究生可以在业余的时间内提升学员的学历和能力,也就收到了很多人的关注。

今天就给大家分析一下英语在职研究生选什么学校。

贸大英语学院在职研究生课程,经贸翻译由常玉田对外经济贸易大学硕士生导师授课,主要讲授商务英语写作、MBA商务英语写作等课程。

擅长英语写作、英汉互译、专题调研、对外商务文稿撰写等。

对外经济贸易大学英语学院外国语言学及应用语言学专业商务口译研究生课程口译教师均在欧盟口译司或在联合国译训班受过严格的培训。

贸大拥有国际先进师资力量,带来了国际先进的研究方法以及专业发展的理念,而且还有国内培养成长起来的教学科研人员。

英语在职研究生课程设置紧扣认证考试,实用性极强。

全英文授课,案例式、全景互动式教学,开放式平台研讨会,课程以教师讲授和案例分析为主,以小组讨论、专家顾问的课外指导为辅的形式。

毕业考试之后获得“国际会议译员资格证书”。

对外经济贸易大学英语在职研究生的课程是依照现在的经济发展,国家政策制定,和全球经济视野下安排的课程,在职研究生将会补充到更多的知识。

在职研究生读英语,帮助自己培养第二外语的语言和思考方式。

语言的本质和背后的体系,更多地反映了我们在某些语言及其使用者社会文化之间的强烈联

系。

把英语作为一个工具灵活的运用在生活中,帮助自己更好的处理工作与人交往。

附:在职研究生热门招生院校推荐表

在职研究生信息查询入口。