最新年个税计算器

2020年最新版个税计算器(含公式,可正算反算)

级数

全月应纳税所得额税率(%)

速算扣除数

1不超过3000元

的

302超过3000元至12000元的部

分102103超过12000元至25000元的

部分2014104超过25000元至35000元的

部分

2526605超过35000元至55000元的

部分3044106超过55000元至80000元的

部分3571607

超过80000元的部分

45

15160

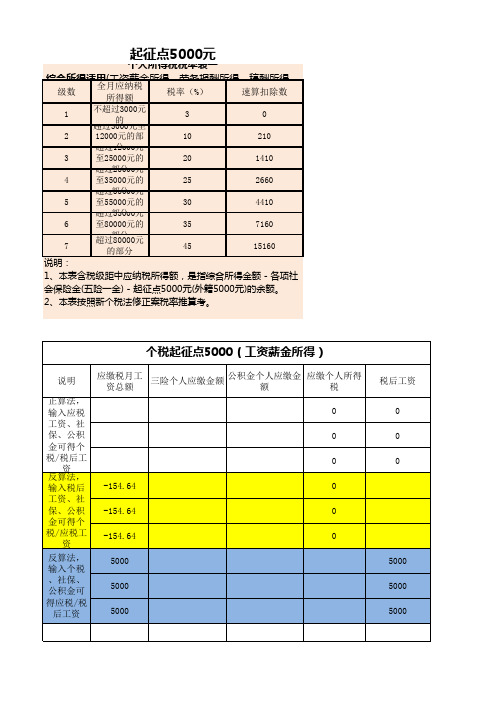

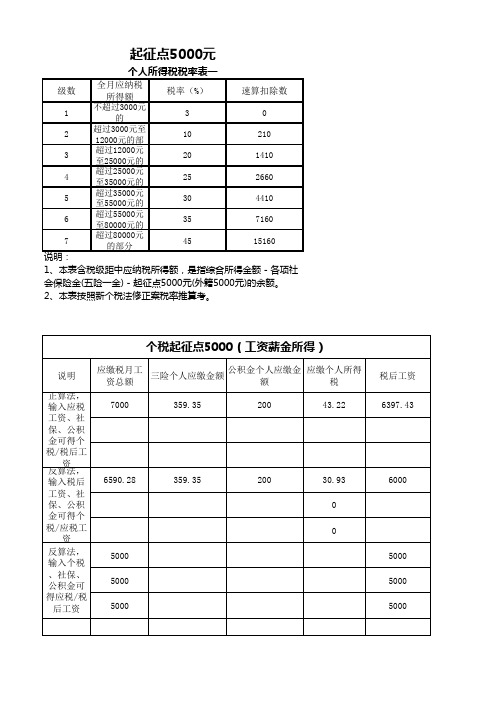

起征点5000元

个人所得税税率表一

综合所得适用(工资薪金所得、劳务报酬所得、稿酬所得、

说明:

1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、本表按照新个税法修正案税率推算考。

应纳税所得额 = 综合所得 – 5000元基本减除费用 – 社保公积金(个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目)- 个人购买商业健康险等依法确定的其他扣除项目 – 专项附加扣除项目(子女教育支出、继续教育支出、大病医疗支出、住房贷款利

息或者住房租金、赡养老人支出等)

应纳个人所得税金额 = 应纳税所得额 x 税率%(分级计算税率)

5001210060006030.93

60006030.927835。

2019-2020个税汇算计算器

0.00 12000.00

0.00

0.00

0.00 5261.10

201911

工资收入 其他收入

201912

工资收入 其他收入

汇总

应税收入 15000.00 20000.00 15000.00

免税收入

固定扣除 社保

医保 失业 公积金 继续教育

5000.00 741.80 185.50 46.40 549.00

5000.00 741.80 185.50 46.40 549.00

1000.00

已缴税额 918.04 600.00 780.82

1000.00

222.73

1000.00

231.43

1000.00

157.50

1000.00

152.50

1000.00

35.22

1000.00

678.75

1000.00

326.25

1000.00

832.86

1000.00

162.50

1000.00

15000.00

5000.00 816.00 204.00 51.00 604.00

15000.00

5000.00 816.00 204.00 51.00 604.00

200000.00

0.00 60000.00 9495.20 2374.00 593.60 7028.00

0.00

房租

房贷利息

赡养老人 子女教育 大病医疗 其他扣除 1000.00

15000.00

5000.00 741.80 185.50 46.40 549.00

15000.00

5000.00 741.80 185.50 46.40 549.00

个人所得税计算(含税率表)新版个税计算器

个人所得税 = 490

7000

个人所得税税率表

月应纳税所得额(AM)

0<AM<=3000 3000<AM<=12000 12000<AM<=25000 25000<AM<=35000 35000<AM<=55000 55000<AM<=80000 80000<AM 3000 12000 25000 35000 55000 80000

个人所得税计算

月总收入 社会保险费 继续教育支出 大病医疗支出 住房贷款利息 赡养老人 各项支出 月应纳税所得额 个人所得税 12,500 500 子女教育支出 住房租金 500

7,000

个人所得税税率表

起征点 5,000 备注

(五险一金) 2019-01-01实施 2019-01-01实施 2019-01-01实施 2019-01-01实施

税率 速算扣除数

3% 10% 20% 25% 30% 35% 45% 0 210 1410 2660 4100 7160 15160

ቤተ መጻሕፍቲ ባይዱ

级数

1 2 3 4 5 6 7

月应纳税所得额(A

0 3000 12000 25000 35000 55000 80000

490

注:月应纳税所得额 =月总收入 - 各项支出 7000

12500

月应纳税所得额

-500 税率 10%

起征点 -5000 -速算扣除数 -210

个人所得税 = 月应纳税所得额 × 税率-速算扣除数

2020个税计算器(含年度汇算)

0.1 2520 8649.90

0.1 2520 10046.14

0.1 2520 11442.38

0.2 16920 13797.24

0.2 16920 16589.71

(0——不计算,1——计算):

0

0 167548.56

0.2 16920 16589.71

本月个税

不计税收入(+)/ 支出(-)

合计

414000

说明:

专项扣除

——指个

人当月工

资中用于

缴纳社保

、公积金

、企业年

金等的由

财务直接

代扣代缴

的支出,

依法可免

予纳税。

专项附加

扣除——

指个人所

得税法规

定的子女

教育、继

续教育、

大病医疗

、住房贷

款利息、

住房租金

和赡养老

人等六项

专项附加

扣除,以

及其他政

策所赋予

的免纳税

额。

不计税收 入/支出 ——指财 务进行工 资发放 时,在已 经计算完 个税后, 再另行结 算的费用 (如发票 报销、借 /还款、 捐款等) 。此项只 影响到“ 实际收入 ”的计算 。 年终奖— —按照全 年一次性 奖金优惠 算法(优 惠政策 2021年12 月31日截 止)单独 计算,不 并入综合 所得。每 月工资不 交个税或 交的个税 较低者, 可考虑并 入综合所 得计算 (即并入 到某个月 工资内发 放),此 时可能纳 税额更低 。

汇算清缴 ——仅在 年末进行 个税结算 时使用, 正常情况 下将“是 否计算” 值设为“ 0”,否 则会因全 年数据尚 未填写齐 全而输出 无意义的 计算结果 。 汇算清缴 计算出的 个税值反 应全年的 应纳税与 已纳税的 差额(负 值表示可 获得退 税,正值 表示应补 缴)。对 大部分只 有一处工 薪所得的 纳税人, 纳税年度 终了时一 般差额为 0,否则 可通过办 理综合所 得年度汇 算清缴, 税款多退 少补。

个税计算表

例:

月工资

9108.82

月工资5000元

五险一金

输入社保公积金780元

调整前应纳税所得额7108.82计税基数=5000-780=4220元

调整后应纳税所得额5608.82应纳税所得额=4220-3500=720元

调整前个税(2000起征)1046.76调整后税收(3500起征)566.76自动计算个人所得税率3%,应交个人所得税21.60元

调整结果恭喜!您少交个税 480

例2:月工资4000元,社保公积金191.18元。

计税基数=4000-191.18=3808.81元应纳税所得额=3808.81-3500=308.81元

个人所得税率3%,应交个人所得税9.26元

例3:月工资6000元,社保公积金0元。

计税基数=6000元

应纳税所得额=6000-3500=2500元

个人所得税率3%-10%,应交个人所得税145元

注:个人所得税调整后,在纳税额基本不变或适当减少的基础上,可将工资相应调整到新个人所得税表的工资标准。

新个人所得税计算

最新个税调整计算器(2011年9月3500起征)

旧个人所得税

标准。

劳务费个税及反算计算器

劳务费个税及反算计算器劳务费个税的计算是根据个人所得税法和其实施细则来确定的。

个人所得税法规定了个人所得税适用税率和计算方法,而实施细则则对个人所得税的计算进行了具体规定。

下面将详细介绍劳务费个税的计算方式以及如何进行反算。

一、劳务费个税的计算方式1.按税率计算个税:按照个人所得税法的规定,劳务报酬按照以下税率递进计算个税:-不超过3000元的,税率为3%;-前3000元,个税=3000*3%=90元;-总个税=90+700=790元。

2.按比例计算个税:根据个人所得税法的规定,企事业单位支付的劳务费个税可以按照劳务费的20%进行代扣代缴。

即劳务费的20%作为个税直接从劳务费中扣除,不需要进行个税计算。

根据个人所得税法规定,如果劳务费满足以下条件之一,个人可以选择按比例计算个税:-劳务费不超过3000元的;-劳务费超过3000元,但发放的劳务费所在单位为当事人作为个人独资、合伙企业、个体工商户的主要工作单位并发放的。

二、劳务费个税的反算计算如果已知劳务费的金额,想要计算出该金额在个税计算中应属于哪个税率阶段,并计算出个税金额,需要进行劳务费个税的反算。

反算的方法为逐步逼近法,即先猜测一个税率阶段,然后计算出根据该税率阶段应缴的个税金额,如果与已知的个税金额相差较大,则调整猜测的税率阶段,进行重新计算,直至误差较小。

1.先猜测一个税率阶段,假设为10%;3.计算个税误差,即已知个税金额与计算个税金额的差值:2000-1111.11=888.89元;4.调整猜测的税率阶段,根据误差的正负值来进行调整。

由于误差为正值,则需要调高税率阶段;6.计算个税误差,即已知个税金额与计算个税金额的差值:2000-2500=-500元;7.由于误差为负值,则需要调低税率阶段;9.计算个税误差,即已知个税金额与计算个税金额的差值:2000-1764.71=235.29元;10.继续进行误差的调整和计算,直至误差较小。

2020年最新版个税计算器(含公式-可正算反算)

级数

全月应纳税所得额税率(%)

速算扣除数

1不超过3000元

的

302超过3000元至12000元的部102103超过12000元至25000元的2014104超过25000元至35000元的252660

5超过35000元至55000元的3044106超过55000元至80000元的3571607

超过80000元的部分

45

15160

起征点5000元

个人所得税税率表一

说明:

1、本表含税级距中应纳税所得额,是指综合所得金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、本表按照新个税法修正案税率推算考。

应纳税所得额 = 综合所得 – 5000元基本减除费用 – 社保公积金(个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目)- 个人购买商业健康险等依法确定的其他扣除项目 – 专项附加扣除项目(子女教育支出、继续教育支出、大病医疗支出、住房贷款利

息或者住房租金、赡养老人支出等)

应纳个人所得税金额 = 应纳税所得额 x 税率%(分级计算税率)。

个税综合计算工具Excel版

V1.3已知税前收入计算税金及税后收入税前收入免征额应税所得税率速算扣除数应缴个税税后收入中国籍3500.000.000%0.000.000.00外籍4800.000.000%0.000.000.00税前收入当月工薪修正金额修正金额/12税率速算扣除数应缴个税税后收入中国籍0.000.000%0.000.000.00外籍0.000.000%0.000.000.00税前收入应缴营业税营业税后扣除金额税率速算扣除数应缴个税税后收入中国籍0.000%0.000.000.00外籍0.000.000.000%0.000.000.00已知税后收入计算税金及税前收入税后收入免征额应税所得税率速算扣除数应缴个税税前收入中国籍3500.000.000%0.000.000.00外籍4800.000.000%0.000.000.00税后收入当月工薪修正金额修正金额/12税率速算扣除数应缴个税税前收入中国籍0.000.000%0.000.000.00外籍0.000.000%0.000.000.00税后收入应缴营业税营业税后扣除金额税率速算扣除数应缴个税税前收入中国籍0.000%0.000.000.00外籍0.000.000.000%0.000.000.00劳务费收入类别收入类别工资薪金收入类别工资薪金年终一次性劳务费收入类别收入类别年终一次性收入类别。

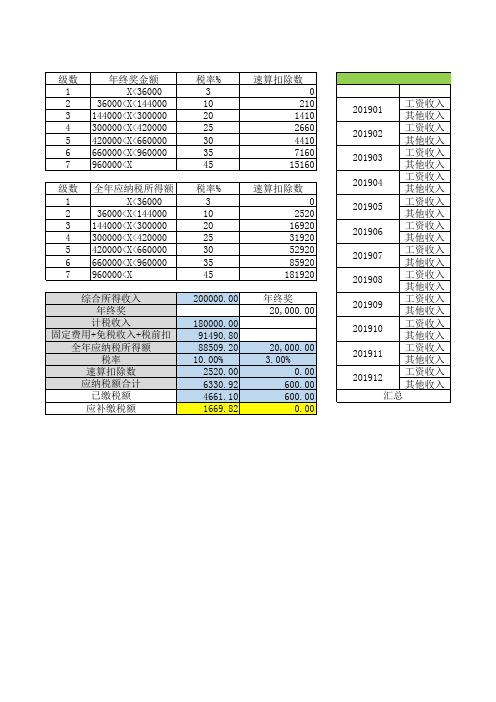

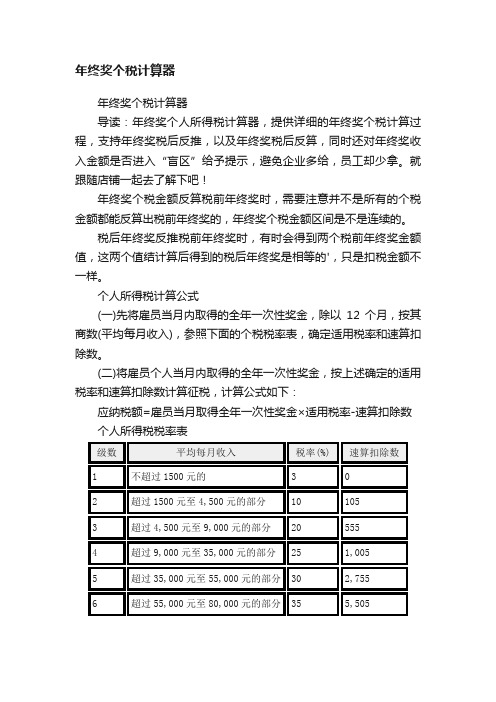

年终奖个税计算器

年终奖个税计算器

年终奖个税计算器

导读:年终奖个人所得税计算器,提供详细的年终奖个税计算过程,支持年终奖税后反推,以及年终奖税后反算,同时还对年终奖收入金额是否进入“盲区”给予提示,避免企业多给,员工却少拿。

就跟随店铺一起去了解下吧!

年终奖个税金额反算税前年终奖时,需要注意并不是所有的个税金额都能反算出税前年终奖的,年终奖个税金额区间是不是连续的。

税后年终奖反推税前年终奖时,有时会得到两个税前年终奖金额值,这两个值结计算后得到的税后年终奖是相等的',只是扣税金额不一样。

个人所得税计算公式

(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数(平均每月收入),参照下面的个税税率表,确定适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:

应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数个人所得税税率表

级数平均每月收入税率(%) 速算扣除数

1 不超过1500元的 3 0

2 超过1500元至4,500元的部分10 105

3 超过4,500元至9,000元的部分20 555

4 超过9,000元至35,000元的部分2

5 1,005

5 超过35,000元至55,000元的部分30 2,755

6 超过55,000元至80,000元的部分35 5,505

级数平均每月收入税率(%) 速算扣除数7 超过80,000元的部分45 13,505

说明:本表平均每月收入为年终奖收入金额除以12的商。

【年终奖个税计算器】。

2024计税公式计算器

2024计税公式计算器

2024年的税务制度在每个国家和地区可能会有所不同,因此无法提供一个统一的2024年计税公式计算器。

然而,我可以向您介绍一些可能适用于一些常见国家和地区的税务计算公式。

以美国为例,2024年的个人所得税计算公式如下:

1.首先,确定您的税前收入(包括工资、奖金、股票收入等),并减去适用的个人退休金计划(例如401(k))和医疗保险费等抵免项目。

2.然后,计算您的调整后总收入(AGI)。

这个数值是您的税前收入减去特定的扣除款项(例如自住房利息、学生贷款利息等)后的值。

3. 根据您的银行账户或结算账单,确定您的可抵免项(standard deduction)或者个人扣除(itemized deduction),并将其从调整后总收入中减去。

4.接下来,计算您的税前收入税率。

根据IRS的税率表格,在适用税率范围内的收入部分按照相应的税率缴纳个人所得税。

5.最后,减去任何适用的税收抵免和税收减免(例如子女抚养费、教育信用等)。