2014年度河南省会计师事务所-B类会计师事务所

2012年度河南省会计师事务所排名

河南兴业清源会计师事务所有限公司 河南豫恒振会计师事务所有限公司 南阳诚誉有限责任会计师事务所 卫辉卫翔会计师事务所有限责任公司 中天银会计师事务所有限责任公司河南分所 洛阳万福顺会计师事务所(普通合伙) 郑州正通联合会计师事务所 河南中昊会计师事务所有限公司 河南大梁联合会计师事务所 河南双全会计师事务所有限公司 洛阳新信会计师事务所有限公司 河南诚泉联合会计师事务所 河南鸿德会计师事务所(普通合伙) 平顶山君诚会计师事务所有限公司 河南中轶会计师事务所有限公司 巩义真诚会计师事务所有限公司 河南正明联合会计师事务所 南阳裕信达有限责任会计师事务所 河南天明会计师事务所有限公司 济源阳光会计师事务所有限公司 三门峡市中和会计师事务所有限公司 漯河汇审会计师事务所有限公司 河南诚盛联合会计师事务所(普通合伙) 桐柏淮源有限责任会计师事务所 洛阳德尚联合会计师事务所 博爱永兴会计师事务所有限公司 河南国审会计师事务所有限公司 河南山水联合会计师事务所(普通合伙) 河南汇源会计师事务所有限公司 驻马店永恒会计师事务所有限公司 河南新纪元会计师事务所有限公司 商丘市宏财联合会计师事务所 河南公正联合会计师事务所 灵宝永林会计师事务所有限责任公司 唐河仁信有限责任会计师事务所 滑县蓝天会计师事务所有限责任公司 河南中天信和会计师事务所有限公司 河南信达会计师事务所有限公司 河南永昊联合会计师事务所 鹤壁市华信联合会计师事务所 河南安太会计师事务所(普通合伙) 焦作德广会计师事务所(普通合伙) 洛阳业鼎兴联合会计师事务所 河南豫财会计师事务所有限责任公司 濮阳市神州会计师事务所有限公司 河南立诚会计师事务所 河南捷创会计师事务所(普通合伙) 河南海纽联合会计师事务所 河南弘宇联合会计师事务所 河南广发联合会计师事务所 河南鼎华会计师事务所有限公司 新乡正奥联合会计师事务所

2014年第三批通过的注册会计师名单

毛海丽

许战胜

李建华

张 伟 陶志卿 平顶山祥隆会计师事务所(普通合伙) 吴玉良 李旭辉 李朝辉 杨晓亚 阎志涛 河南中秀会计师事务所(普通合伙) 王振民 雷留聚 段翠红 河南真源会计师事务所有限公司 安吉祥 吴胜利 陈德星 李成菊 河南天华会计师事务所有限公司 郭松杉 河南大梁联合会计师事务所 马兵 开封亿丰联合会计师事务所 陈冬 孙铁锤 安阳相州会计师事务所(普通合伙) 王清安 河南弘达联合会计师事务所(普通合伙) 刘瑾 郭芙蓉 温多娇 贾小军 许昌鼎力联合会计师事务所 周保军 周金钟 杜 娟 张武霞 王会兵 鹤壁天义会计师事务所有限公司 刘习秀 河南豫恒振会计师事务所有限公司 刘保生 胡一真 孙锁柱 李建磊 韩 远 王 洛阳天诚会计师事务所有限公司 李丹丹 淅川天力有限责任会计师事务所 全宇 王国范 赵金萍 唐河仁信有限责任会计师事务所 刘晓宇 欧阳拴 栗克 石永堂 南阳同达联合会计师事务所 郭忠明 闫爱珍 南阳诚誉有限责任会计师事务所 高华 濮阳市神州会计师事务所有限公司 陈东新 杜省勤 王明文 段海燕 李华民 濮阳市华和会计师事务所(普通合伙) 徐 敏 岳跃华 濮阳县正信有限责任会计师事务所 王章栓 魏德新 焦彦臣 濮阳市德泓会计师事务所(普通合伙) 庞竞斌 胡怀春 河南盛华会计师事务所有限公司 马强 梅丽钦 任秀芬 王方晓 蔡凌伟 南乐金诚联合会计师事务所 任庆岭 张聚轩 濮阳市中盛联合会计师事务所 曹玉堂 韩文献 梁育新 仇未初 吴凤霞 清丰县恒信联合会计师事务所 冯青松 周爱景 河南昊宇联合会计师事务所 王敬恩 赵伟静 个人 石建辉 崔群耀 翟建华 张清玉

天职国际会计师事务所(特殊普通合伙)郑州分所 张建国 裴慧娜 李瑞雪 河南四和会计师事务所(普通合伙) 巩义真诚会计师事务所有限公司 冯淑珍 张楠 贾晓艳 马和忠 邵雪峰 王天才 邵利亭 李亚平 白攀攀 贺二帅

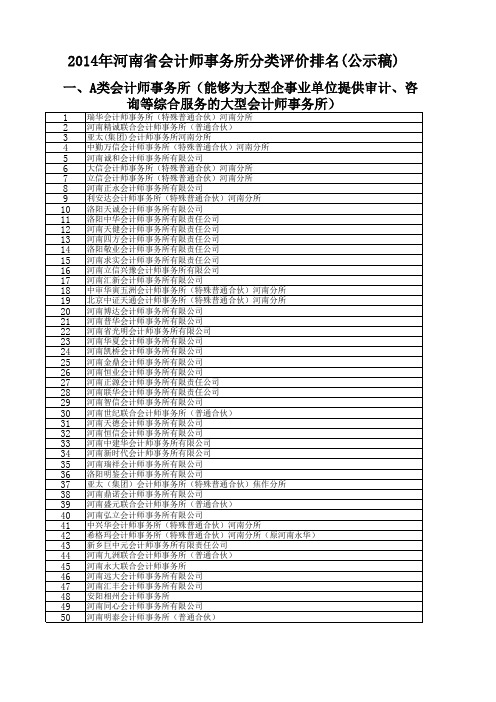

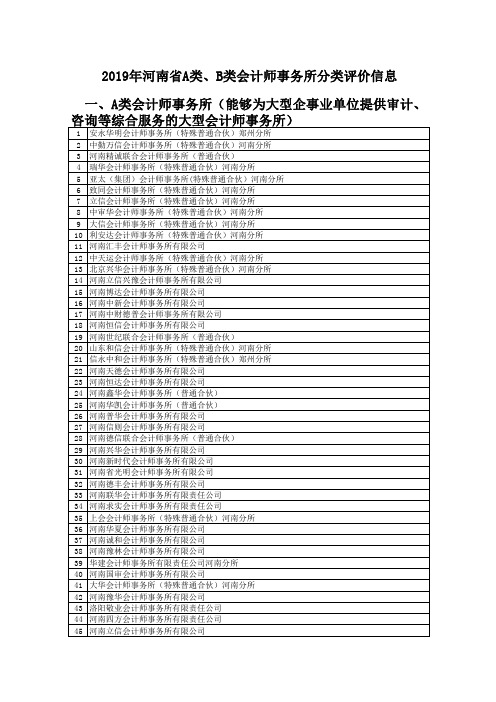

2012年度河南省A类、B类会计师事务所名单

2012年度河南省A类、B类会计师事务所名单一、A类会计师事务所(能够为大型企事业单位提供审计、咨询等综合服务的大型会计师事务所)1.河南正永会计师事务所有限公司2.国富浩华会计师事务所(特殊普通合伙)河南分所3.河南精诚联合会计师事务所4.中勤万信会计师事务所有限公司河南分公司5.亚太(集团)会计师事务所有限公司河南分所6.中瑞岳华会计师事务所(特殊普通合伙)河南分所7.大信会计师事务有限公司河南分所8.洛阳敬业会计师事务所有限责任公司9.河南诚和会计师事务所(普通合伙)10.河南立信兴豫会计师事务所有限公司11.洛阳天诚会计师事务所有限公司12.洛阳中华会计师事务所有限责任公司13.河南四方会计师事务所有限责任公司15.河南博达会计师事务所有限公司16.河南瑞祥会计师事务所有限公司17.河南求实会计师事务所有限责任公司18.河南天健会计师事务所有限责任公司19.华寅会计师事务所有限责任公司河南分所20.中发(河南)会计师事务所有限公司21.河南恒信会计师事务所有限公司22.河南诚裕会计师事务所有限责任公司23.河南中建华会计师事务所有限公司24.河南中新会计师事务所有限公司25.河南金鼎会计师事务所有限公司26.河南鼎诺会计师事务所有限公司27.河南同心会计师事务所有限公司28.利安达会计师事务所有限责任公司河南分所29.河南普华会计师事务所有限公司31.河南永华联合会计师事务所32.河南大陆会计师事务所有限公司33.河南天德会计师事务所有限公司34.新乡巨中元会计师事务所有限责任公司35.河南中财德普会计师事务所有限公司36.安阳相州会计师事务所(普通合伙)37.河南华必信经纬会计师事务所有限公司38.河南正源会计师事务所有限责任公司39.河南恒业会计师事务所有限责任公司40.河南远大会计师事务所有限公司41.河南兴方会计师事务所有限公司42.河南世纪联合会计师事务所(普通合伙)43.河南盛威会计师事务所有限公司44.河南凯桥会计师事务所有限公司45.郑州新华源会计师事务所有限公司46.中审国际会计师事务所有限公司中州分公司47.平顶山市明审会计师事务所有限公司48.河南九洲联合会计师事务所49.华建会计师事务所有限责任公司河南分所50.河南豫华会计师事务所有限公司。

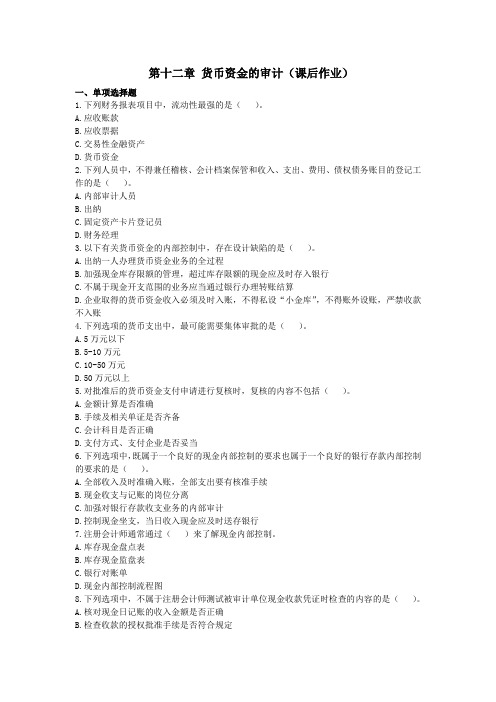

审计(2014) 第十二章 货币资金的审计 课后作业

第十二章货币资金的审计(课后作业)一、单项选择题1.下列财务报表项目中,流动性最强的是()。

A.应收账款B.应收票据C.交易性金融资产D.货币资金2.下列人员中,不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作的是()。

A.内部审计人员B.出纳C.固定资产卡片登记员D.财务经理3.以下有关货币资金的内部控制中,存在设计缺陷的是()。

A.出纳一人办理货币资金业务的全过程B.加强现金库存限额的管理,超过库存限额的现金应及时存入银行C.不属于现金开支范围的业务应当通过银行办理转账结算D.企业取得的货币资金收入必须及时入账,不得私设“小金库”,不得账外设账,严禁收款不入账4.下列选项的货币支出中,最可能需要集体审批的是()。

A.5万元以下B.5-10万元C.10-50万元D.50万元以上5.对批准后的货币资金支付申请进行复核时,复核的内容不包括()。

A.金额计算是否准确B.手续及相关单证是否齐备C.会计科目是否正确D.支付方式、支付企业是否妥当6.下列选项中,既属于一个良好的现金内部控制的要求也属于一个良好的银行存款内部控制的要求的是()。

A.全部收入及时准确入账,全部支出要有核准手续B.现金收支与记账的岗位分离C.加强对银行存款收支业务的内部审计D.控制现金坐支,当日收入现金应及时送存银行7.注册会计师通常通过()来了解现金内部控制。

A.库存现金盘点表B.库存现金监盘表C.银行对账单D.现金内部控制流程图8.下列选项中,不属于注册会计师测试被审计单位现金收款凭证时检查的内容的是()。

A.核对现金日记账的收入金额是否正确B.检查收款的授权批准手续是否符合规定C.核对现金收款凭证与应收账款明细账的有关记录是否相符D.核对实收金额与销货发票是否一致9.下列关于现金监盘的说法中,正确的是()。

A.如果存在多处存放库存现金的情况,应同时进行盘点B.注册会计师盘点现金C.盘点现金前,注册会计师将现金都锁入保险柜D.现金盘点范围为财务部门保管的各种用途的现金10.如果上一日库存现金账面余额为1000元,盘点日未记账传票收入金额为1500元,未记账传票支出金额为800元。

2014年会计师事务所综合排名

106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164

二、B类会计师事务所(能够为大中型企事业单位提供专业服务 的中型会计师事务所)

51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105

Hale Waihona Puke 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267 268 269 270 271 272 273 274 275 276 277 278 279

平顶山市明审会计师事务所有限公司 河南永太会计师事务所 上海上会会计师事务所有限公司河南分所 洛阳德尚联合会计师事务所 河南华审联合会计师事务所 三门峡康华会计师事务所有限责任公司 潢川誉华会计师事务所有限责任公司 郑州兴华会计师事务所有限公司 河南兴方会计师事务所有限公司 南阳市中实会计师事务有限责任公司 河南力德会计师事务所有限公司 郑州正通联合会计师事务所 河南强远会计师事务所有限责任公司 洛阳万福顺联合会计师事务所 郑州众信会计师事务所有限公司 济源明兴会计师事务所有限公司 栾川伊祥会计师事务所有限公司 淅川天力有限责任会计师事务所 郑州新华源会计师事务所有限公司 中一会计师事务所有限责任公司郑州分所 河南信则会计师事务所有限公司 河南融通联合会计师事务所(普通合伙) 河南华勤联合会计师事务所 河南豫泰会计师事务所(普通合伙) 河南双全会计师事务所有限公司 伊川县顺天联合会计师事务所 河南省文祥联合会计师事务所 河南立兴会计师事务所 河南华信会计师事务所有限责任公司 河南岳华会计师事务所有限公司 驻马店市博信会计师事务所有限公司 河南四和会计师事务所(普通合伙) 河南周普会计师事务所有限公司 河南大公会计师事务所有限公司 河南汇源会计师事务所有限公司 河南立信会计师事务所有限公司 唐河仁信有限责任会计师事务所 河南诚德信会计师事务所有限公司 河南华兴会计师事务所有限公司 河南省宋城会计师事务所有限公司 漯河慧光会计师事务所有限责任公司 焦作德广会计师事务所(普通合伙) 河南豫恒振会计师事务所有限公司 河南联博会计师事务所有限公司 漯河汇审会计师事务所有限公司 河南光大会计师事务所有限公司 河南百盛会计师事务所(普通合伙) 商丘市宏财联合会计师事务所 河南永兴会计师事务所有限公司 南阳中科有限责任会计师事务所 南阳方圆有限责任会计师事务所 河南金毅联合会计师事务所(普通合伙) 驻马店永恒会计师事物所有限公司 河南丰合强林联合会计师事务所 鄢陵信联会计师事务所有限公司 河南永昊联合会计师事务所(普通合伙) 河南天亚会计师事务所(普通合伙) 中发(河南)会计师事务所有限公司 河南德宏会计师事务所(普通合伙)

会计师事务所质量评估和分级分类办法【模板】

会计师事务所质量评估和分级分类办法(征求意见稿)第一章总则第一条为提升会计师事务所审计质量,树立质量发展导向,发挥注册会计师行业鉴证和服务功能,根据《中华人民共和国注册会计师法》《会计师事务所执业许可和监督管理办法》(财政部令第89号,2019年1月2日财政部令第97号修改)等有关规定,制定本办法。

第二条开展会计师事务所质量评估和分级分类,同会计师事务所从事证券服务业务备案管理相衔接,为提高审计质量提供保障。

第三条财政部对会计师事务所执业能力、业务规模、人力资源构成情况、内部管理情况、运行情况、信息化建设水平与安全水平、接受监管有关情况进行评估,根据评估结果对会计师事务所进行分级分类。

会计师事务所分级分类从高到低依次为A+、A、B、C、D五类。

第四条财政部组织对从事证券服务业务、大中型金融机构审计业务、中央企业集团公司审计业务的会计师事务所进行质量评估和分级分类。

上述范围内的会计师事务所自愿申请参加质量评估和分级分类工作。

第五条财政部组织专家团队实施质量评估和分级分类工作。

专家团队以从财政部专家库中随机抽取等方式产生。

第二章评估内容第六条会计师事务所质量评估和分级分类按照《会计师事务所质量评估和分级分类指标与标准》(见附件)进行,主要包括评分项、加分项、减分项等内容。

会计师事务所评估得分=评分项得分+加分项得分-减分项扣分。

第七条评分项主要包括以下内容:(一)会计师事务所业务及人员规模情况(20分)。

包括会计师事务所合伙人、注册会计师人数情况;会计师事务所评估期内年均审计业务收入、年均综合业务收入(包含审计和非审计业务收入)规模等。

(二)专业胜任能力情况(20分)。

包括会计师事务所从事上市公司等证券服务业务客户、大中型金融机构、中央企业所属二级以上单位财务报表审计经历;具有会计相关专业硕士以上学历的注册会计师人数;全国高端会计人才、财政部会计审计领域咨询专家情况等。

(三)实质性一体化管理情况(25分)。

河南省会计师事务所服务收费管理办法

附件1河南省会计师事务所服务收费管理办法第一条为保障会计师事务所服务质量,维护社会公共利益以及委托人、会计师事务所的合法权益,促进我省注册会计师行业健康发展,根据《中华人民共和国价格法》、《中华人民共和国注册会计师法》、《会计师事务所服务收费管理办法》等有关法律法规规定,制定本办法。

第二条依照《中华人民共和国注册会计师法》经河南省财政厅批准设立的会计师事务所及会计师事务所分所,根据相关法律法规规定,提供审计服务和其他服务,应当按照本办法收取服务费用。

外省会计师事务所在河南执行业务时,可按照本办法收取服务费用。

第三条会计师事务所服务收费应当遵循公开、公正、公平、自愿有偿、诚实信用和委托人付费的原则。

第四条会计师事务所服务收费实行政府指导价和市场调节价。

会计师事务所提供下列审计服务的收费实行政府指导价:(一)审查会计报表,出具审计报告;(二)验证资本,出具验资报告;(三)办理合并、分立、清算事宜中的审计服务,出具有关的报告;(四)法律、行政法规规定的其他审计业务。

会计师事务所按照自愿有偿原则提供会计咨询、会计服务等其他服务的收费实行市场调节价。

第五条实行政府指导价的会计师事务所服务收费由省发展改革委会同省财政厅制定。

收费的形式及具体收费标准由会计师事务所与委托人协商确定。

第六条审计项目可实行计件收费、计时收费或计件收费与计时相结合的收费方式。

第七条实行计件收费的审计服务,可以审计对象实收资本、资产总额或者营业收入为计费依据,采取差额定率累进计算的办法收取服务费。

具体收费项目收费标准见附件2。

第八条实行计时收费的审计服务,按照提供服务所需工作人日数和每个工作人日收费标准收取服务费用。

工作人日数根据审计服务的性质、风险大小、繁简程度等确定;每个工作人日收费标准根据执业人员专业技能水平、审计工作的服务质量等分别确定,收费标准详见附件2。

第九条实行政府指导价的会计师事务所服务收费,各会计师事务所可根据当地经济发展水平、审计业务的具体情况以及管理成本,在不超过上浮10%、下浮35%的浮动幅度内确定具体收费标准。

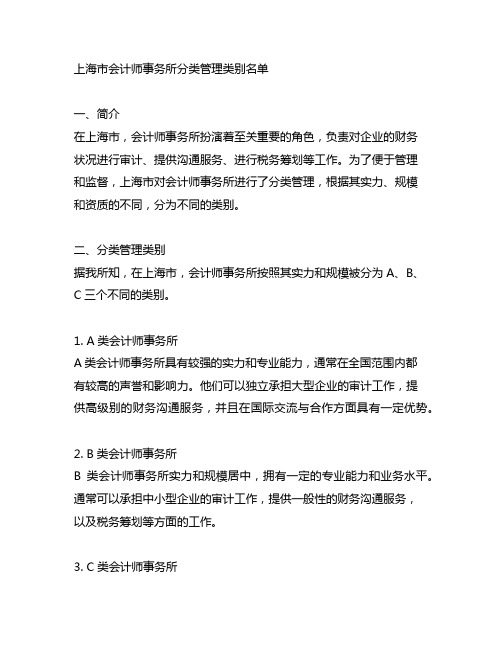

上海市会计师事务所分类管理类别名单

上海市会计师事务所分类管理类别名单一、简介在上海市,会计师事务所扮演着至关重要的角色,负责对企业的财务状况进行审计、提供沟通服务、进行税务筹划等工作。

为了便于管理和监督,上海市对会计师事务所进行了分类管理,根据其实力、规模和资质的不同,分为不同的类别。

二、分类管理类别据我所知,在上海市,会计师事务所按照其实力和规模被分为A、B、C三个不同的类别。

1. A类会计师事务所A类会计师事务所具有较强的实力和专业能力,通常在全国范围内都有较高的声誉和影响力。

他们可以独立承担大型企业的审计工作,提供高级别的财务沟通服务,并且在国际交流与合作方面具有一定优势。

2. B类会计师事务所B类会计师事务所实力和规模居中,拥有一定的专业能力和业务水平。

通常可以承担中小型企业的审计工作,提供一般性的财务沟通服务,以及税务筹划等方面的工作。

3. C类会计师事务所C类会计师事务所一般规模较小,专业能力相对较弱。

他们通常承担一些个体工商户的审计工作,提供基础的会计服务和税务沟通。

三、个人观点和理解在我的个人理解中,对会计师事务所进行分类管理是为了更好地保障社会公共利益,保证其提供的服务质量和专业性。

通过分类管理,企业和社会可以更清楚地了解不同类别的会计师事务所能够提供的服务范围和实力水平,从而更好地选择合作伙伴。

这也对会计师事务所提出了更高的要求和挑战,促使他们不断提升自身的专业水平和服务品质。

总结回顾在本文中,我对上海市会计师事务所分类管理类别进行了全面评估和探讨。

按照分类,A类为具有较强实力和专业能力,B类为中等实力和规模,C类为相对较小规模的会计师事务所。

我还共享了对此的个人观点和理解,认为这种分类管理有利于提高会计师事务所的专业水平和服务质量。

通过本文的阐述,相信读者对上海市会计师事务所的分类管理类别有了更深入的了解。

,上海市会计师事务所分类管理类别是根据会计师事务所的实力、规模和资质不同而进行的分类管理。

这种分类有利于更好地监督和管理会计师事务所的业务范围,提高会计师事务所的专业水平和服务质量。

2024学年6月份考试《审计案例分析》复习题

第一部分综合练习题一、判断并说明理由题1.如果注册会计师执行符合性测试,为了更好地实现审计目标,通常应对被审计单位所有的内部控制制度执行测试。

答案:理由:2.如果被审计单位对同一张购货发票两次付款,注册会计师通过审查银行存款余额调节表即可发现。

答案:理由:3.应收账款询证函可以由注册会计师亲自寄发,也可由被审计单位寄发。

答案:理由:4.被审计单位对存货实地盘点时,注册会计师应当作为盘点小组成员进行盘点。

答案:理由:5.如果上期会计报表是由其他会计师事务所审计的,注册会计师在审计本期会计报表时对期初余额不负任何责任,无须考虑其对审计意见类型的影响。

答案:理由:二、单项案例分析题1.本教材第三章案例一表3―2是审计人员取得的永锋公司应付账款明细表中的部分内容,假设审计人员刘华雨决定选择其中的两家公司(供货人)进行函证。

请问他应该选择哪两家?假设表中的客户为购货人(债务人),所反映的业务内容是应收账款期初余额、本期发生额和期末余额,刘华雨又应该选择哪两家客户进行函证?这两种选择在问题考虑上有什么不同吗?2. 如果注册会计师在分析其财务指标时,发现企业的应收账款周转率波动较大,这意味着被审计单位可能存在哪些情况?3.如何进行销售收入的截止测试?4. 指出下列固定资产实质性程序所包括的被审计单位管理层的认定:(1)检查当年固定资产增加的有关文件;(2)实地检查固定资产,并查明其产权的归属;(3)查明有无固定资产担保或抵押等情况;(4)审查提取折旧的方法是否适当。

5.审计人员在复核折旧分录及其计算的正确性时,应注意哪些问题?6. 注册会计师在对甲公司进行审计时,考虑对下表所列应收账款进行函证,在不考虑样本量的前提下,请指出注册会计师应选择的函证对象,并说明理由。

年财务报表进行审计。

在对W公司内部控制进行了解后,注册会计师在审计工作底稿中做了如下记录:(1)为加强货币资金支付管理,货币资金支付审批实行分级管理办法:单笔付款金额在10万元以下的,由财务部经理审批;单笔付款金额在10万元以上的、50万元以下的,由财务总监审批;单笔付款金额在50万元以上的,由总经理审批。

最新年度河南省会计师事务所排名

河南弘达联合会计师事务所(普通合伙) 汝南县天中联合会计师事务所 遂平县永兴联合会计师事务所 河南普盛会计师事务所(普通合伙) 宝丰正华联合会计师事务所 义马市新义联合会计师事务所 河南开源联合会计师事务所 河南豫永信联合会计师事务所 河南省佳合会计师事务所有限公司 河南宏瑞联合会计师事务所(普通合伙) 立信会计师事务所(特殊普通合伙)河南分所 信阳豫诚联合会计师事务所 河南中兴信和会计师事务所有限公司 河南金宇达会计师事务所有限公司 南阳恒盟会计师事务所有限公司 息县誉诚有限责任会计师事务所 开封天鑫会计师事务所(普通合伙) 许昌育立联合会计师事务所(普通合伙) 新蔡县广信联合会计师事务所 平舆县德芳联合会计师事务所 固始华展联合会计师事务所 临颍大成联合会计师事务所 河南华瑞联合会计师事务所 河南卓越会计师事务所(普通合伙) 固始县统成联合会计师事务所 河南大汇合会计师事务所(普通合伙) 河南路诚联合会计师事务所 西华县娲城会计师事务所(普通合伙) 范县环宇联合会计师事务所 河南中秀会计师事务所(普通合伙) 泌阳县铜峰联合会计师事务所 河南伟宸会计师事务所(普通合伙) 河南乐普生联合会计师事务所 河南立中会计师事务所(普通合伙) 确山县盘龙联合会计师事务所 漯河繁兴联合会计师事务所(普通合伙) 河南大乘联合会计师事务所(普通合伙) 清丰县恒信联合会计师事务所 濮阳市市区诚信联合会计师事务所 正阳县至诚联合会计师事务所 河南恒青联合会计师事务所(普通合伙)

河南大河联合会计师事务所(普通合伙) 商丘亚信联合会计师事务所 洛阳泰盛联合会计师事务所 河南省罗山三和有限责任会计师事务所 河南天佑会计师事务所(普通合伙) 温县汇祥会计师事务所(普通合伙) 河南致诚联合会计师事务所(普通合伙) 河南新鸿基会计师事务所(普通合伙) 河南明锐会计师事务所(普通合伙) 开封亿诚会计师事务所(普通合伙企业) 河南省项城市鑫誉有限责任会计师事务所 河南建乐联合会计师事务所 镇平县华强联合会计师事务所 河南正大联合会计师事务所 河南博思会计师事务所有限公司 焦作安益会计师事务所(普通合伙) 濮阳市嘉诚联合会计师事务所 河南天怡会计师事务所(普通合伙) 西平县新华联合会计师事务所 濮阳市中盛联合会计师事务所 河南金慧桥联合会计师事务所 河南立恒会计师事务所(普通合伙) 平顶山市审鑫会计师事务所(普通合伙) 周口市天平会计师事务所有限公司 洛阳开诚联合会计师事务所 开封亿丰联合会计师事务所 河南华诚会计师事务所有限公司 漯河东盛会计师事务所(普通合伙) 扶沟县弘正有限责任会计师事务所 封丘县众兴联合会计师事务所 河南生茂联合会计师事务所 河南日昇联合会计师事务所(普通合伙) 洛宁诚信联合会计师事务所 漯河沙澧会计师事务所(普通合伙) 天健正信会计师事务所有限公司河南分所 濮阳县正信有限责任会计师事务所 河南豫祥联合会计师事务所(普通合伙) 鄢陵信联会计师事务所有限公司 南阳科源联合会计师事务所(普通合伙) 洛阳大进联合会计师事务所(普通合伙) 河南华德会计师事务所有限公司 许昌智远会计师事务所(普通合伙) 信阳万象会计师事务所(普通合伙) 舞钢晨鹏联合会计师事务所 漯河金桥联合会计师事务所 河南大易会计师事务所(普通合伙) 河南中诺信联合会计师事务所(普通合伙) 三门峡亚太会计师事务所有限公司 河南德信联合会计师事务所(普通合伙) 叶县新恒联合会计师事务所 三门峡市福林联合会计师事务所(普通合伙) 河南四和会计师事务所

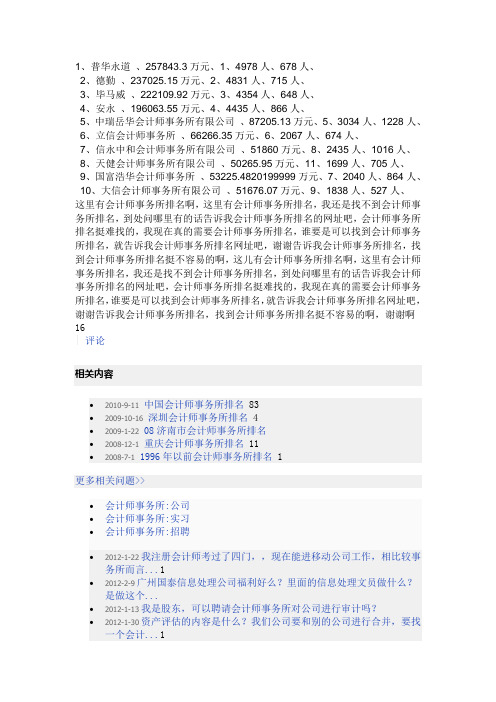

中国会计师事务所排名

1、普华永道、257843.3万元、1、4978人、678人、2、德勤、237025.15万元、2、4831人、715人、3、毕马威、222109.92万元、3、4354人、648人、4、安永、196063.55万元、4、4435人、866人、5、中瑞岳华会计师事务所有限公司、87205.13万元、5、3034人、1228人、6、立信会计师事务所、66266.35万元、6、2067人、674人、7、信永中和会计师事务所有限公司、51860万元、8、2435人、1016人、8、天健会计师事务所有限公司、50265.95万元、11、1699人、705人、9、国富浩华会计师事务所、53225.4820199999万元、7、2040人、864人、10、大信会计师事务所有限公司、51676.07万元、9、1838人、527人、这里有会计师事务所排名啊,这里有会计师事务所排名,我还是找不到会计师事务所排名,到处问哪里有的话告诉我会计师事务所排名的网址吧,会计师事务所排名挺难找的,我现在真的需要会计师事务所排名,谁要是可以找到会计师事务所排名,就告诉我会计师事务所排名网址吧,谢谢告诉我会计师事务所排名,找到会计师事务所排名挺不容易的啊,这儿有会计师事务所排名啊,这里有会计师事务所排名,我还是找不到会计师事务所排名,到处问哪里有的话告诉我会计师事务所排名的网址吧,会计师事务所排名挺难找的,我现在真的需要会计师事务所排名,谁要是可以找到会计师事务所排名,就告诉我会计师事务所排名网址吧,谢谢告诉我会计师事务所排名,找到会计师事务所排名挺不容易的啊,谢谢啊16|评论相关内容∙2010-9-11中国会计师事务所排名 83∙2009-10-16深圳会计师事务所排名 4∙2009-1-2208济南市会计师事务所排名∙2008-12-1重庆会计师事务所排名 11∙2008-7-11996年以前会计师事务所排名 1更多相关问题>>∙会计师事务所:公司∙会计师事务所:实习∙会计师事务所:招聘∙2012-1-22我注册会计师考过了四门,,现在能进移动公司工作,相比较事务所而言 (1)∙2012-2-9广州国泰信息处理公司福利好么?里面的信息处理文员做什么?是做这个...∙2012-1-13我是股东,可以聘请会计师事务所对公司进行审计吗?∙2012-1-30资产评估的内容是什么?我们公司要和别的公司进行合并,要找一个会计 (1)2012-1-30我们公司想在北京找一家会计师事务所帮忙代理记账,他们还能提供什么...更多关于会计师事务所:公司的问题>>其他回答共1条2011-7-8 11:43 suory234|十四级2010年综合排行事务所名字、2009年度总收入(万元)万元、收入排行、职工总数人、其中:CPA数人、1、普华永道、257843.3万元、1、4978人、678人、2、德勤、237025.15万元、2、4831人、715人、3、毕马威、222109.92万元、3、4354人、648人、4、安永、196063.55万元、4、4435人、866人、5、中瑞岳华会计师事务所有限公司、87205.13万元、5、3034人、1228人、6、立信会计师事务所、66266.35万元、6、2067人、674人、7、信永中和会计师事务所有限公司、51860万元、8、2435人、1016人、8、天健会计师事务所有限公司、50265.95万元、11、1699人、705人、9、国富浩华会计师事务所、53225.4820199999万元、7、2040人、864人、10、大信会计师事务所有限公司、51676.07万元、9、1838人、527人、11、立信大华会计师事务所有限公司、51085.7万元、10、1646人、644人、12、天职国际会计师事务所有限公司、41316.05万元、12、1488人、620人、13、天健正信会计师事务所有限公司、38757.93万元、14、1763人、702人、14、中审亚太会计师事务所有限公司、40065.351528万元、13、1396人、529人、15、利安达会计师事务所有限责任公司、34731.73万元、15、1574人、723人、16、京都天华会计师事务所、31058.89万元、16、1226人、464人、17、中磊会计师事务所、20617.17万元、17、870人、372人、18、北京兴华会计师事务所、19214.28万元、19、895人、362人、19、中审国际会计师事务所有限公司、19822万元、18、944人、356人、20、中准会计师事务所、15286.31万元、20、822人、400人、21、中兴华富华会计师事务所有限责任公司、13987.02万元、22、575人、271人、22、中天运会计师事务所有限公司、12346.020852万元、27、535人、260人、23、中勤万信会计师事务所(北京)有限公司、14473.88195万元、21、741人、339人、24、江苏苏亚金诚会计师事务所有限公司、13260.24万元、24、459人、172人、25、中汇会计师事务所有限公司、12419.82万元、25、624人、192人、26、华普天健会计师事务所(北京)有限公司、11557.4万元、29、503人、220人27、北京永拓会计师事务所、10726.03万元、32、507人、292人、28、上海众华沪银会计师事务所、13266.21万元、23、327人、116人、29、江苏天衡会计师事务所、12364.44万元、26、404人、145人、30、江苏公证天业会计师事务所有限公司、11741.71万元、28、305人、132人、31、武汉众环会计师事务所、10951.28万元、31、410人、141人、32、新联谊会计师事务所有限公司、10457万元、33、389人、174人、33、中兴财光华会计师事务所有限责任公司、9037.08万元、38、683人、351人、34、北京中天恒会计师事务所、10349.04万元、34、626人、208人、35、五洲松德联合会计师事务所、9104.37万元、37、417人、191人、36、华寅会计师事务所、7595.78万元、40、469人、244人、37、江苏天华大彭会计师事务所有限公司、9379.19万元、35、370人、127人、38、北京红日会计师事务所有限责任公司、9139.66万元、36、717人、107人、39、上海上会会计师事务所、8538.33万元、39、307人、120人、40、北京中证天通会计师事务所、7383万元、41、452人、208人、41、福建华兴会计师事务所有限公司、7347.14万元、42、293人、158人、42、中喜会计师事务所有限责任公司、6856.23万元、44、375人、182人、43、西安希格玛会计师事务所有限公司、7054.23万元、43、337人、146人、44、深圳鹏城会计师事务所有限公司、11553.6万元、30、511人、208人、45、北京天圆全会计师事务所有限公司、6383.49万元、46、312人、162人、46、北京中路华会计师事务所、4900.13万元、60、479人、231人、47、广东正中珠江会计师事务所、6293.24万元、48、363人、117人、48、浙江德威会计师事务所有限公司、6664万元、45、230人、87人、49、四川华信(集团)会计师事务所、6316.15万元、47、360人、110人、50、青岛振青会计师事务所、5895.586万元、50、349人、158人、51、中建华会计师事务所、5251.24万元、54、399人、125人、52、北京中兴新世纪会计师事务所有限公司、5259万元、52、161人、109人、53、亚太(集团)会计师事务所有限公司、4844.66万元、61、331人、186人、54、天津中审联有限责任会计师事务所、4338.99万元、66、332人、174人、55、山东天元同泰会计师事务所有限公司、5056.49万元、57、278人、117人、56、浙江天平会计师事务所、5253.67万元、53、260人、71人、57、北京中平建华浩会计师事务所有限公司、4298.19万元、67、247人、132人、58、北京华审会计师事务所有限公司、5063.62万元、56、132人、73人、59、山东天恒信有限责任会计师事务所、4506万元、63、224人、102人、60、立信羊城会计师事务所、6238万元、49、337人、147人、61、上海东华会计师事务所、5337.29万元、51、269人、129人、62、北京兴中海会计师事务所、4787.89万元、62、209人、86人、63、中一会计师事务所有限责任公司、3528.98万元、80、307人、161人、64、广东中诚安泰会计师事务所、4454万元、64、266人、84人、65、立信中联闽都会计师事务所有限公司、5139.03万元、55、373人、192人、66、上海宏大东亚会计师事务所有限公司、3816.23万元、71、229人、119人、67、祥浩会计师事务所、4937.3万元、59、273人、118人、68、北京中瑞诚联合会计师事务所、4029.13万元、70、276人、150人、69、浙江至诚会计师事务所有限责任公司、4230.15万元、68、269人、67人、70、重庆康华会计师事务所有限责任公司、4227.89万元、69、168人、77人、71、南京立信永华会计师事务所有限公司、3781.86万元、73、175人、97人、72、上海公信中南会计师事务所、4998.75万元、58、225人、99人、73、天津国信倚天有限责任会计师事务所、3629.74万元、76、183人、104人、74、上海沪港金茂会计师事务所有限公司、4370万元、65、130人、78人、75、北京华通鉴会计师事务所有限责任公司、2851.81万元、87、344人、135人、76、中天银会计师事务所、2740.95万元、91、311人、141人、77、北京公正会计师事务所有限公司、3296.53万元、82、150人、100人、78、上海上审会计师事务所有限公司、3605万元、77、112人、71人、79、广东中天粤会计师事务所有限公司、3583万元、78、162人、62人、80、湖南建业会计师事务所、3086.72万元、84、212人、97人、81、北京高商万达会计师事务所有限公司、3006.7万元、85、133人、102人、82、华建会计师事务所、3791.88万元、72、91人、45人、83、山东大地会计师事务所、2806.25万元、88、206人、107人、84、东莞市德正会计师事务所、3704.08万元、75、152人、42人、85、上海迈伊兹会计师事务所有限公司、3578.27万元、79、102人、27人、86、湖南安信联合会计师事务所、2751.76万元、89、106人、84人、87、江苏华星会计师事务所有限公司、2900.86万元、86、115人、41人、88、浙江中兴会计师事务所有限公司、3488.95万元、81、76人、19人、89、重庆谛威会计师事务所有限公司、3149.7万元、83、110人、37人、90、湖南天平正大有限责任会计师事务所、2518.14万元、96、114人、73人、91、河北天勤会计师事务所、2178.59万元、100、151人、92人、92、山东汇德会计师事务所有限公司、3709万元、74、161人、111人、93、上海申洲大通会计师事务所有限公司、2742.68万元、90、88人、47人、94、北京中润达会计师事务所有限公司、2716.66万元、92、62人、42人、95、广东中恒信会计师事务所有限公司、2590.11万元、94、113人、46人、96、上海琳方会计师事务所、2277.62万元、98、96人、47人、97、上海永诚会计师事务所、2529.62万元、95、61人、27人、98、上海仁德会计师事务所、2678万元、93、39人、9人、99、湖南恒基有限责任会计师事务所、2303万元、97、87人、30人、100、江苏兴光会计师事务所有限责任公司、2249.74万元、99、89人、31人、。

2019年河南省A类、B类会计师事务所分类评价信息

2018年注册会计师《审计》练习题:审计业务对独立性的要求

2018年注册会计师《审计》练习题:审计业务对独立性的要求注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Public Accountant,简称为CPA,注册会计师考试科目为《会计》、《审计》、《财务成本管理》、《经济法》、《税法》、《战略与风险管理》。

无忧考网发布“2018年注册会计师《审计》章节练习题:第二十三章审计业务对独立性的要求”独立性是历年考试中的必考内容,题型均为简答题,重点考查对独立性产生不利影响情形的识别和原因分析。

【案例1】ABC会计师事务所委派A注册会计师担任上市公司甲公司2015年度财务报表审计项目合伙人,2015年10月,审计项目组就某重大会计问题咨询了事务所技术部的B注册会计师,B注册会计师的妻子于2015年6月购买了甲公司的股票,于2015年12月卖出。

【解析】违反中国注册会计师职业道德守则。

B注册会计师的咨询意见直接影响审计结果,其妻子在审计期间拥有直接经济利益,将因自身利益对独立性产生严重不利影响。

【案例2】上市公司甲公司系ABC会计师事务所的常年审计客户,从事房地产开发业务。

在对甲公司2013年度财务报表执行审计的过程中发现,2013年10月,甲公司收购了乙公司25%的股权,乙公司成为甲公司的重要联营公司。

审计项目组经理A注册会计师在收购生效日前一周得知其妻子持有乙公司发行的价值1万元的企业债券,承诺将在收购生效日后一个月内出售该债券。

【解析】违反中国注册会计师职业道德守则。

收购日后乙公司成为甲公司的关联实体,A注册会计师及其主要近亲属不得在乙公司拥有直接经济利益,应在收购生效日前处置该直接经济利益。

【案例3】上市公司甲公司是ABC会计师事务所的常年审计客户,委派A 注册会计师担任甲公司2014年度财务报表审计的项目合伙人。

A注册会计师自2012年度起任甲公司财务报表审计项目合伙人,其妻子在甲公司2013年年度报告公布后购买了甲公司股票3000股,在2014年度审计工作开始时卖出了这些股票。

河南省会计师事务所发展分析

河南省会计师事务所发展分析对河南省447家会计师事务所的相关数据进行了搜集整理,在此基础上对河南省会计师事务所的发展现状进行分析,针对存在的问题,将市场营销运用在河南省会计师事务所发展中,希望研究能对河南省事务所的发展起到一定的促进作用。

标签:河南省会计师事务;现状分析;市场营销1河南省会计师事务所的现状分析1.1组织规模小,数量多,形不成规模经济在前百强事务所的统计中,北京就有31家,上海13家,而北京事务所的数量总共581家,上海事务所的总数为298家,河南省进入前百强的为0家,但其事务所的数量却多达447家,由此可见,河南省事务所只能在小规模、大数量上低效率低水平的运营,形不成规模经济。

1.2业务品种较单一,收入水平低河南的绝大部分会计师事务所仍固守在审计、评估、验资这些传统业务上,市场潜力较大、服务对象众多的会计咨询、投资咨询、商务咨询、税务代理等新的业务领域开拓缓慢,存在明显的业务单一缺陷。

河南省447家会计师事务所中的前13家实现收入1000万元,业务收入在500-1000之间也才13家,其他会计师事务所的收入都维持在上百万,甚至更低水平,这个收入水平是相当低的,国内排名第一的普华永道中天会计师事务所2010年业务收入296,064.99万元,是河南省收入排名第一的96倍之多,收入悬殊之大,不可同日而语。

1.3人员结构不合理,高素质的专业人才匮乏,执业质量低截至2011年底,河南年收入1000万元以上的13家事务所,由于排名第一的中瑞岳华会计师事务所的注册会计师信息网页打不开,所以剔除,剩下12家会计师事务所,CPA共有452人,统计中注册会计师的年龄小于等于40岁的有66人,占14.6%,年龄主要集中40-60岁中间,总共有356人,占78.76%,超过60岁的人数占很小一部分比例,有30人,占6.64%,存在着老龄化的倾向。

在统计的452个注册会计师里,研究生只有4个,包括一个博士研究生,所占比例为0.88%,本科学历120人,占26.55%,大专及以下文化328人,占72.57%,由此看出河南省会计师事务所缺乏青年骨干,成员文化层次偏低,势必导致执业质量低下。

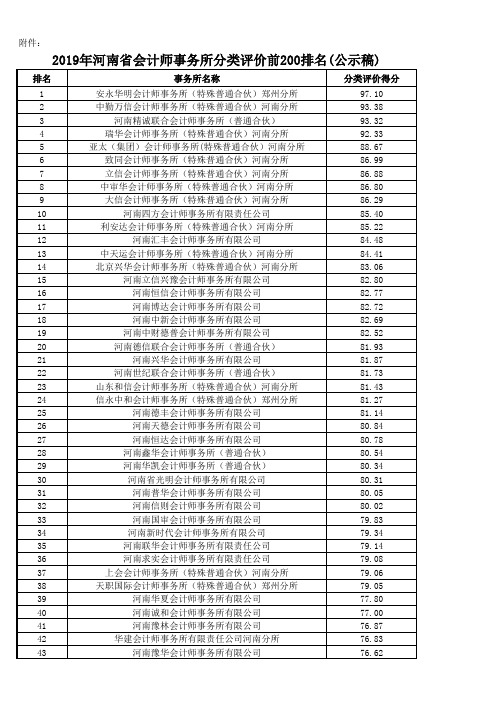

2019年河南省会计师事务所分类评价前200排名

分类评价得分

76.61 76.33 75.82 75.75 75.74 75.57 75.56 75.39 75.24 75.12 74.72 74.56 74.27 73.35 73.35 72.61 71.89 71.10 70.98 70.88 70.84 70.74 70.50 70.26 69.96 69.58 69.53 69.49 69.32 69.19 68.59 68.45 67.33 67.28 66.14 65.91 65.69 65.04 64.64 64.33 64.32 62.72 62.62 62.55 62.28 61.72

分类评价得分

97.10 93.38 93.32 92.33 88.67 86.99 86.88 86.80 86.29 85.40 85.22 84.48 84.41 83.06 82.80 82.77 82.72 82.69 82.52 81.93 81.87 81.73 81.43 81.27 81.14 80.84 80.78 80.54 80.34 80.31 80.05 80.02 79.83 79.34 79.14 79.08 79.06 79.05 77.80 77.00 76.87 76.83 76.62

洛阳德尚联合会计师事务所 鹤壁天义会计师事务所有限公司 河南宏泰会计师事务所(普通合伙) 郑州众信会计师事务所有限公司

河南永大联合会计师事务所 许昌博远会计师事务所有限公司 洛阳明鉴会计师事务所有限公司 河南省佳合会计师事务所有限公司 河南百盛会计师事务所(普通合伙) 河南万汇会计师事务所(普通合伙) 南阳方圆有限责任会计师事务所 河南海宏会计师事务所有限公司 河南鸿德会计师事务所(普通合伙)

河南省会计师事务所审计服务收费标准

上市、金融 、期货类

20万

0.4‰ 0.2‰

审计

财务收支审 计 工商年检审 计

财务报表资 产额

按照同类同档年度财务报表审计收费额的1.1倍计费

财务报表资 产额

按照同类同档年度财务报表审计收费额的90%计费

审计

清产核资审 计(含企业 分立、清算 改制、破产 审计等)

任期经济责

任、离任审

计

内部控制审专项审计 Nhomakorabea计 其他专项审

计

财务报表资 产总额

按照同类同档年度财务报表审计收费额的1.5倍计费

财务报表资 按审计期间分年度累加计算收费,年度收费按同类同档年度财务报表审计收费标准 产总额 的1.2倍计算

以资产总额 为基础

按照同类同档财务报表审计收费额的2倍计费

涉及金额 按涉及金额1-3‰ 计费

二、计时收费标

1.注册会计师(担任副主任会计师以上)500-600/人/小时

下同)

100万-500 万

500万-1000 万

财务报表审

财务报表期

计

末资产总额 2000

3‰

1‰

0.8‰

1000万5000万

0.4‰

5000万- 1亿-5 5亿以 审计期间不足半年的按同档70%

1亿 亿 上 计费;超过半年不满1年的,按

全额收费;非营利机构按同档

0.2‰

0.1‰

0.05 80%计费。 ‰

一、计件收费标准

河南省会计师事务所审计服务收费标准

单位:元

服务项目

计费单位

费率

备注

验资

仅以货币形 式出资

出资额

设立验资

100万以下(含100万、 下同)

会计师事务所选聘工作方案

会计师事务所选聘工作方案一、前言。

咱们公司要选个靠谱的会计师事务所,就像找个超级得力的财务管家一样,这事儿可不能马虎。

所以呢,咱们得制定一个超棒的选聘方案,确保选出来的事务所能够满足咱们各种需求,不管是算账还是查账,都得杠杠的。

二、选聘目的。

1. 准确的财务报告。

咱得让财务状况清清楚楚,就像镜子一样,真实反映公司的经营成果。

找个厉害的会计师事务所,就能保证咱们的财务报告准确无误,这样老板看了明白,股东看了放心,税务局看了也挑不出毛病。

2. 合规审计。

现在的规定可多了,就像蜘蛛网一样密密麻麻。

会计师事务所得帮咱们在这张网里穿梭自如,确保咱们公司的财务活动完全符合法律法规的要求。

可不能让咱稀里糊涂地就踩了红线,那可就麻烦大了。

3. 提供专业财务建议。

他们可不能光是埋头算数,还得给咱们出出主意。

比如说,怎么合理避税(当然是合法的那种哦),怎么优化财务结构,就像一个智慧的财务军师一样。

三、选聘团队组建。

1. 财务部门代表。

这是肯定不能少的,毕竟他们是天天跟财务打交道的人。

他们对公司的财务状况最了解,就像熟悉自己家后院一样。

财务部门出个经验丰富的同事,能从专业的角度去考察会计师事务所的业务能力。

2. 业务部门代表。

公司的业务部门也很重要,因为财务是为业务服务的嘛。

业务部门的同事能告诉会计师事务所咱们公司的业务流程、业务特点,这样他们在做审计或者提供建议的时候就能结合实际情况,不会搞出那种不切实际的方案。

3. 高层管理人员。

有个高层在选聘团队里,就像有个掌舵的人。

他们能从公司战略的高度去看待会计师事务所的选择,确保选出来的事务所和公司的长远发展方向是一致的。

而且高层的参与也能让会计师事务所感觉到咱们对这件事情的重视程度。

四、选聘标准。

# (一)资质与信誉。

1. 执业资格。

这是最基本的要求啦,就像厨师得有健康证一样。

会计师事务所必须得有合法的执业资格,能够在咱们这个地区合法开展审计、会计等业务。

要是没有这个资格,那其他的都免谈。

我国会计师事务所发展的特点和趋势

我国会计师事务所发展的特点和趋势篇一:《我国会计师事务所发展的特点和趋势》嘿,你知道会计师事务所吗?就像一个超级算账的地方,可神奇啦。

我今天就想和你唠唠我国会计师事务所发展的那些事儿。

我有个叔叔就在会计师事务所工作呢。

他每天都忙得像个小陀螺。

他说会计师事务所啊,里面有好多聪明的大哥哥大姐姐,还有叔叔阿姨。

这事务所的第一个特点就是专业的人超多。

他们就像一群超级英雄,每个人都有自己厉害的本事。

比如说,有的特别会算数,那些长长的数字在他们眼里就像好玩的小珠子,可以轻松摆弄。

还有的呢,对各种复杂的规则了如指掌,就像熟悉游戏里每个关卡规则的游戏高手。

我记得有一次我去叔叔的事务所玩。

哇,那里面的办公室可整洁啦,大家都坐在办公桌前,眼睛紧紧盯着电脑屏幕,手指在键盘上飞快地敲打着。

我看到一个姐姐在和客户打电话,那态度好得就像春天里的微风,轻柔又温暖。

“您好,您这边的财务报表有些地方需要调整呢……”她耐心地解释着。

这就是会计师事务所的又一个特点呀,特别注重和客户的沟通。

他们要让客户明白那些复杂的财务事情,就像老师给我们解释难懂的数学题一样。

再说说规模吧。

有些会计师事务所可大啦,就像一个庞大的王国。

在这个王国里,有不同的部门,就像城堡里不同的房间。

有专门负责审计的,就像城堡里的守卫,检查着财务的安全。

还有负责税务咨询的,就像聪明的谋士,给客户出谋划策,让他们在税务的世界里不会迷路。

小的事务所呢,就像温馨的小家庭,虽然人少,但是每个人都身兼数职,忙得不亦乐乎。

那会计师事务所的发展趋势又是什么样的呢?我觉得啊,就像我们的手机从大哥大变成现在的智能手机一样,会越来越高科技。

现在很多事务所都开始用超级厉害的软件啦。

这些软件就像魔法棒,可以快速地处理数据。

我问叔叔:“叔叔,这个软件是不是比你还厉害呀?”叔叔笑着说:“小笨蛋,这个软件是我们的好帮手,但是还得我们人来操作,来判断呀。

”我还发现现在的会计师事务所越来越重视国际化啦。

前任注册会计师和后任注册会计师知识点

前任注册会计师和后任注册会计师知识点一、知识概述“前任注册会计师和后任注册会计师知识点”①基本定义:- 前任注册会计师呢,就是之前对被审计单位做审计工作的会计师。

比如说,有个公司叫A公司,之前一直是甲会计师事务所给它做审计,那甲事务所就是A公司的前任注册会计师。

- 后任注册会计师就是打算承接被审计单位审计业务或者已经承接了的新的会计师。

就好比A公司不想让甲事务所做审计了,找了乙事务所,那乙事务所就是后任注册会计师。

②重要程度:在审计这个学科里,这相当重要呢。

因为前后任注册会计师之间的沟通、交接工作的情况等,对确保审计质量很关键。

要是没处理好,就可能像接力赛交接棒没接好一样,审计容易出大乱子。

③前置知识:首先得懂基本的审计流程,像怎么收集审计证据之类的知识。

还得了解审计职业道德规范,因为前后任注册会计师之间的交流等好多事都得遵循职业道德的要求。

④应用价值:实际应用场景太多了。

如果有公司换会计师事务所了,就需要前后任很好地互动。

比如说,前任注册会计师知道公司某些特殊的财务处理情况、潜在的审计风险点,后任注册会计师如果能顺利得到这些信息,审计工作就能更高效、准确地开展,防止公司隐蔽一些财务问题,保护投资者利益。

二、知识体系①知识图谱:在审计学科里,这属于审计业务承接这个板块的重要内容。

就像盖房子里的打地基环节,要是前后任注册会计师的事没搞明白,后续的审计工作这座“房子”可能就盖歪了。

②关联知识:和审计业务的承接与保持、职业道德规范、审计工作底稿的管理都有联系。

就像树上的分枝一样,相互依存。

比如说,涉及到工作底稿的交接就与审计工作底稿管理有关。

③重难点分析:- 掌握难度:有点困难。

难点在于如何遵循职业道德进行有效的沟通。

比如什么时候能透露哪些信息,对前、后任注册会计师来说有时候比较模糊。

- 关键点:沟通内容和沟通的程序是关键。

就像两个人聊天,聊什么、按什么顺序聊,这决定了能不能达到了解被审计单位情况的目的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014年度河南省会计师事务所分类评价结果名单二、B类会计师事务所(能够为大中型企事业单位提供专业服

务的中型会计师事务所)

51 河南立亚会计师事务所有限公司

52 河南富平联合会计师事务所(普通合伙)

53 河南凯信会计师事务所有限公司

54 河南诚泉联合会计师事务所

55 中兴财光华会计师事务所(特殊普通合伙)河南分所

56 中审国际会计师事务所有限公司中州分公司

57 河南信达会计师事务所有限公司

58 河南华颍会计师事务所有限公司

59 辉县德华会计师事务所有限公司

60 天职国际会计师事务所(特殊普通合伙)郑州分所

61 林州太行会计师事务所有限责任公司

62 鹤壁天义会计师事务所有限公司

63 河南鑫华会计师事务所(普通合伙)

64 河南诚裕会计师事务所有限责任公司

65 河南金豫会计师事务所有限公司

66 华建会计师事务所有限责任公司河南分所

67 新乡市鑫平原联合会计师事务所

68 河南豫鼎联合会计师事务所(普通合伙)

69 河南正则会计师事务所有限公司

70 河南天琳会计师事务所有限公司

71 大华会计师事务所(特殊普通合伙)河南分所

72 河南大梁联合会计师事务所

73 河南新阳光会计师事务所有限公司

74 河南众诚联合会计师事务所(普通合伙)

75 河南申鑫会计师事务所有限公司

76 河南豫华会计师事务所有限公司

77 南阳泰诺联合会计师事务所

78 洛阳市信德会计师事务所有限责任公司

79 南阳市正方有限责任会计师事务所

80 河南万隆兴业会计师事务所有限公司

81 河南捷创会计师事务所(普通合伙)

82 北京中路华会计师事务所有限责任公司河南分公司

83 河南中信达会计师事务所有限公司

84 河南江河会计师事务所有限责任公司

85 河南大陆会计师事务所有限公司

86 信阳市宏大会计师事务所有限责任公司

87 河南信和鑫会计师事务所(普通合伙)

88 河南中达信会计师事务所有限公司

89 河南大汇合会计师事务所(普通合伙)

90 河南恒远会计师事务所有限公司

91 河南汇通联合会计师事务所

92 河南盛华会计师事务所有限公司

93 中喜会计师事务所(特殊普通合伙)河南分所

94 河南港联会计师事务所有限公司

95 河南惠文联合会计师事务所(普通合伙)

96 河南盛达会计师事务所有限公司

97 河南省昶昊会计师事务所有限公司

98 河南和信联合会计师事务所(普通合伙)

99 亚太(集团)会计师事务所(特殊普通合伙)南阳分所100 安阳方正会计师事务所有限责任公司

101 河南中财德普会计师事务所有限公司

102 河南正达会计师事务所(普通合伙)

103 河南德丰会计师事务所有限公司

104 河南盛益会计师事务所有限公司

105 南阳财和会计师事务所有限公司

106 平顶山市明审会计师事务所有限公司

107 河南永太会计师事务所(普通合伙)

108 上海上会会计师事务所有限公司河南分所

109 洛阳德尚联合会计师事务所

110 河南华审联合会计师事务所

111 三门峡康华会计师事务所有限责任公司

112 潢川誉华会计师事务所有限责任公司

113 郑州兴华会计师事务所有限公司

114 河南兴方会计师事务所有限公司

115 南阳市中实会计师事务有限责任公司

116 河南力德会计师事务所有限公司

117 郑州正通联合会计师事务所

118 河南强远会计师事务所有限责任公司

119 洛阳万福顺联合会计师事务所

120 郑州众信会计师事务所有限公司

121 济源明兴会计师事务所有限公司

122 栾川伊祥会计师事务所有限公司

123 淅川天力有限责任会计师事务所

124 郑州新华源会计师事务所有限公司

125 中一会计师事务所有限责任公司郑州分所126 河南信则会计师事务所有限公司

127 河南融通联合会计师事务所(普通合伙)128 河南华勤联合会计师事务所

129 河南豫泰会计师事务所(普通合伙)130 河南双全会计师事务所有限公司

131 伊川县顺天联合会计师事务所

132 河南省文祥联合会计师事务所

133 河南立兴会计师事务所

134 河南华信会计师事务所有限责任公司135 河南岳华会计师事务所有限公司

136 驻马店市博信会计师事务所有限公司137 河南四和会计师事务所(普通合伙)138 河南周普会计师事务所有限公司

139 河南大公会计师事务所有限公司

140 河南汇源会计师事务所有限公司

141 河南立信会计师事务所有限公司

142 唐河仁信有限责任会计师事务所

143 河南诚德信会计师事务所有限公司

144 河南华兴会计师事务所有限公司

145 河南省宋城会计师事务所有限公司

146 漯河慧光会计师事务所有限责任公司147 焦作德广会计师事务所(普通合伙)148 河南豫恒振会计师事务所有限公司

149 河南联博会计师事务所有限公司

150 漯河汇审会计师事务所有限公司

151 河南光大会计师事务所有限公司

152 河南百盛会计师事务所(普通合伙)153 商丘市宏财联合会计师事务所

154 河南永兴会计师事务所有限公司

155 南阳中科有限责任会计师事务所

156 南阳方圆有限责任会计师事务所

157 河南金毅联合会计师事务所(普通合伙)158 驻马店永恒会计师事物所有限公司

159 河南丰合强林联合会计师事务所

160 鄢陵信联会计师事务所有限公司

161 河南永昊联合会计师事务所(普通合伙)162 河南天亚会计师事务所(普通合伙)163 中发(河南)会计师事务所有限公司164 河南德宏会计师事务所(普通合伙)165 济源玉川联合会计师事务所

166 河南广发联合会计师事务所(普通合伙)167 河南鸿德会计师事务所(普通合伙)168 河南生茂联合会计师事务所(普通合伙)169 河南大昌会计师事务所(普通合伙)170 驻马店市正泰会计师事务所有限公司171 河南国审会计师事务所有限公司

172 河南邦威会计师事务所(普通合伙)173 河南君广信会计师事务所有限公司

174 河南誉金会计师事务所有限公司

175 河南瑞佳联合会计师事务所(普通合伙)176 河南汇友信会计师事务所有限责任公司177 河南中鹏会计师事务所有限公司

178 河南硕华会计师事务所有限责任公司179 河南科信会计师事务所有限公司

180 西平县新华联合会计师事务所

181 新乡博睿会计师事务所(普通合伙)182 三门峡市中和会计师事务所有限公司183 南阳中州联合会计师事务所

184 河南现代会计师事务所有限公司

185 河南谊信联合会计师事务所

186 河南中轶会计师事务所有限公司

187 洛阳大和联合会计师事务所

188 河南正天联合会计师事务所

189 河南天华会计师事务所有限公司

190 河南久远会计师事务所有限公司

191 河南新纪元会计师事务所有限公司

192 河南安太会计师事务所(普通合伙)

193 河南豫林会计师事务所有限公司

194 信阳方圆联合会计师事务所

195 河南鸿讯会计师事务所有限公司

196 河南永诺会计师事务所(普通合伙)197 洛阳光普会计师事务所有限责任公司198 河南天明会计师事务所有限公司

199 河南诚盛联合会计师事务所(普通合伙)200 河南永祥会计师事务所(普通合伙)。