7级超额累进个人所得税税率表

调整后的7级超额累进税率

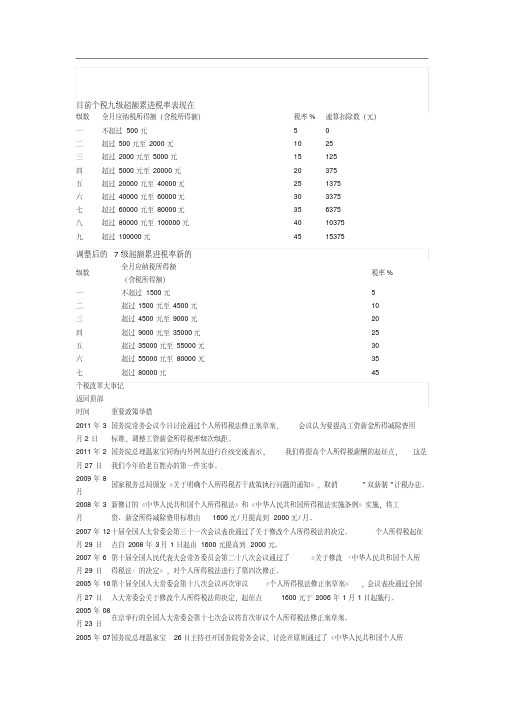

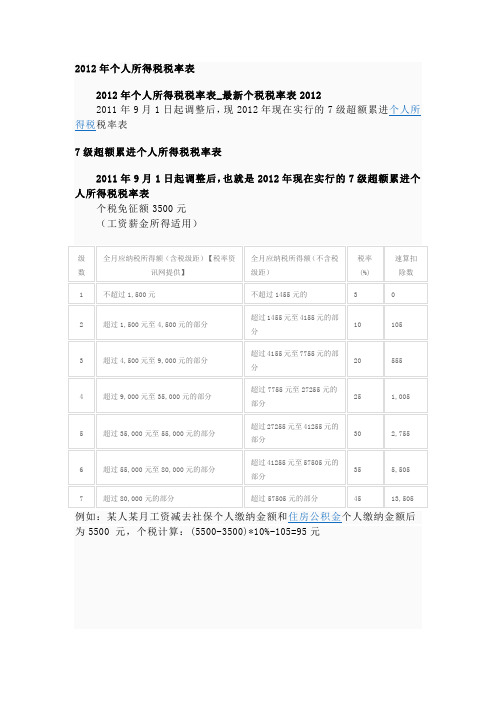

一 不超过1500元 二 超过1500元至4500元 三 超过4500元至9000元 四 超过9000元至35000元 五 超过35000元至55000元 六 超过55000元至80000元 七 超过80000元 目前个人所得税九级超额累进税率表 工资、薪金所得适用个人所得税九级超额累进税率 表 全月应纳税所得额(含税 税 速算扣除数 级数 所得额) 率% (元) 一 不超过500元 5 0 二 超过500元至2000元 10 25 三 超过2000元至5000元 15 125 四 超过5000元至20000元 20 375 五 超过20000元至40000元 25 1375 六 超过40000元至60000元 30 3375 七 超过60000元至80000元 35 6375 八 超过80 000元至100000元 40 10375 九 超过100000元 45 15375 个税起征点提高受益分析 各阶段收入个税计算分析(单位:元)(个税起征点上调为3500元) 月收入 起征点2000应缴 起征点3500元应 少缴税金 (扣除三险一金后) 税 缴税 3500 125 0 125 4000 175 15 160 4500 250 30 220 5000 325 45 280 6000 475 145 330

8000 10000

825 1225

345 745

480 480

修改后个体工商户所得和对企事业单位经营所得适用 级数 全月应纳税所得额(含税所得额) 税率% 一 不超过15000元的 5 二 超过15000元至30000元的部分 10 三 超过30000元至60000元的部分 20 四 超过60000元至100000元的部分 30 五 超过100000元的部分 35 目前劳务报酬所得适用 全月应纳税所得额(含税所得 级数 税率% 速算扣除数(元) 额) 一 不超过20,000元的 20 0 超过20,000元到50,000元的部 二 30 2,000 分 三 超过50,000元的部分 40 7,000

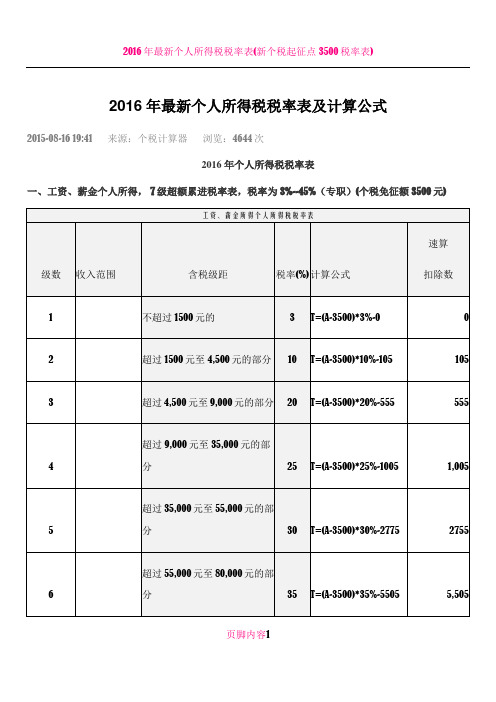

2016年最新个人所得税税率表及计算公式

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次2016年个人所得税税率表一、工资、薪金个人所得, 7级超额累进税率表,税率为3%--45%(专职)(个税免征额3500元)页脚内容1l 应纳税额T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)页脚内容2二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l 应纳税所得额A=全年收入总额–成本、费用以及损失l 应纳税额T=应纳税所得额A×税率-速算扣除数三、劳动报酬所得,适用比例税,税率为20%--40%(兼职)页脚内容3l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用应纳税额T=应纳税所得额A×税率-速算扣除数四、稿酬所得,适用比例税,税率为20%,并按应纳税额减征30%页脚内容4每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

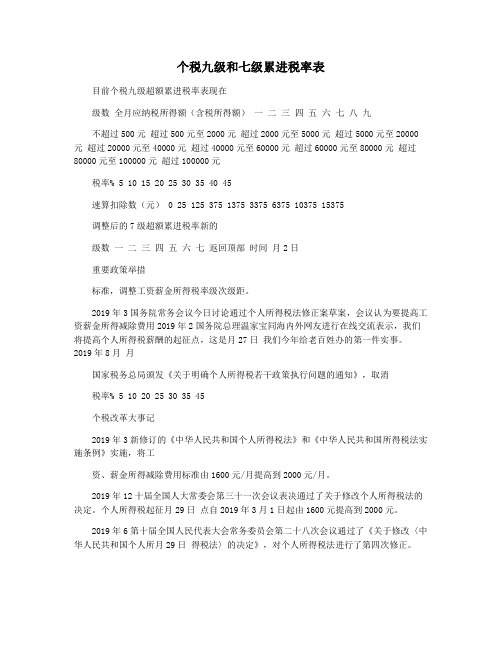

个税九级和七级累进税率表

目前个税九级超额累进税率表现在级数全月应纳税所得额(含税所得额)税率% 速算扣除数(元)一不超过500元 5 0二超过500元至2000元10 25三超过2000元至5000元15 125四超过5000元至20000元20 375五超过20000元至40000元25 1375六超过40000元至60000元30 3375七超过60000元至80000元35 6375八超过80000元至100000元40 10375九超过100000元45 15375调整后的7级超额累进税率新的级数全月应纳税所得额(含税所得额)税率%一不超过1500元 5 二超过1500元至4500元10 三超过4500元至9000元20 四超过9000元至35000元25 五超过35000元至55000元30 六超过55000元至80000元35 七超过80000元45 个税改革大事记返回顶部时间重要政策举措2011年3月2日国务院常务会议今日讨论通过个人所得税法修正案草案,会议认为要提高工资薪金所得减除费用标准,调整工资薪金所得税率级次级距。

2011年2月27日国务院总理温家宝同海内外网友进行在线交流表示,我们将提高个人所得税薪酬的起征点,这是我们今年给老百姓办的第一件实事。

2009年8月国家税务总局颁发《关于明确个人所得税若干政策执行问题的通知》,取消"双薪制"计税办法。

2008年3月新修订的《中华人民共和国个人所得税法》和《中华人民共和国所得税法实施条例》实施,将工资、薪金所得减除费用标准由1600元/月提高到2000元/月。

2007年12月29日十届全国人大常委会第三十一次会议表决通过了关于修改个人所得税法的决定。

个人所得税起征点自2008年3月1日起由1600元提高到2000元。

2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议通过了《关于修改〈中华人民共和国个人所得税法〉的决定》,对个人所得税法进行了第四次修正。

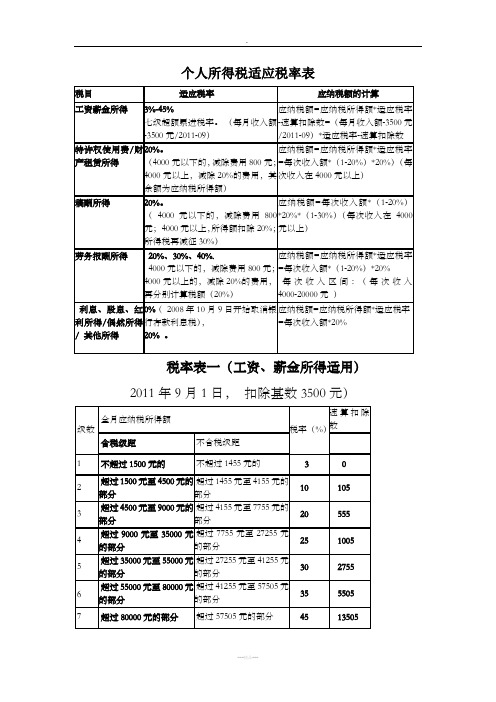

个人所得税适应税率表

个人所得税适应税率表税率表一(工资、薪金所得适用)2011年9月1日,扣除基数3500元)税率表二(2011年9月1以后个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

劳务报酬适用税率计算•劳务报酬所得,是指个人从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

•劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用;每次劳务报酬收入超过4000元的,用收入减去收入额的20%。

•级数应纳税所得额税率% 速算扣除数1 不超过20000元的部分 20 02 超过20000元至50000元的部分30 20003 超过50000元的部分40 7000(对劳务报酬所得一次收入畸高(应纳税所得额超过20000元)的,要实行加成征收办法,具体是:一次取得劳务报酬收入,减除费用后的余额(即应纳税所得额)超过2万元至5万元的部分,按照税法规定计算的应纳税额,加征五成;超过5万元的部分,加征十成)如:王某一次取得劳务报酬收入4万元,其应缴纳的个人所得税应该是多少?解:王某应纳税所得额=40000-40000×20%=32000元应纳个人所得税=32000×20%+(32000-20000)×20%×50%=6400+1200=7600元。

附:印花税税率表欢迎您下载我们的文档,后面内容直接删除就行资料可以编辑修改使用资料可以编辑修改使用致力于合同简历、论文写作、PPT设计、计划书、策划案、学习课件、各类模板等方方面面,打造全网一站式需求ppt课件设计制作,word文档制作,图文设计制作、发布广告等,公司秉着以优质的服务对待每一位客户,做到让客户满意!感谢您下载我们文档。

2016年个税税率表

2016年个税税率表一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

.12、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二).2说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:.31、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)说明:.41、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八、利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率。

2023个人所得税缴纳标准有几档?

2023个人所得税缴纳标准有几档?个人所得税缴纳标准有几档?个人所得税缴纳标准税率档分为7档。

7档税率划分的标准是以应纳税所得额,根据应纳税所得额所在区间的不同,适用的税率分为7档:3%,10%,20%,25%,30%,35%和45%。

第一档:应纳税所得额不超过36000元的部分,税率为3%,速算扣除数为0;第二档:应纳税所得额超过36000元不超过144000元的部分,适用税率为10%;速算扣除数为2520;第三档:应纳税所得额超过144000元不超过300000元的部分,适用的税率为20%;速算扣除数为16920;第四档:应纳税所得额超过300000元不超过420000元的部分,适用的税率为25%,速算扣除数为31920;第五档:应纳税所得额超过42000元不超过660000元的部分,适用的税率为30%,速算扣除数为52920;第六档:应纳税所得额超过660000元不超过960000元的部分,适用的税率为35%,速算扣除数为85920;第七档:应纳税所得额超过960000元的部分,适用的税率为45%;速算扣除数为181920。

个人所得税适用税率1、工资、薪金:适用超额累进税率,税率为5%至45%;2、企业事业单位承包经营、承租经营所得,适用5%至35%的超额累进税率。

个人所得税税率是:1、工资、薪金:适用超额累进税率,税率为5%至45%;2、企业事业单位承包经营、承租经营所得,适用5%至35%的超额累进税率;3、个人不能提供购房原值发票或者合法有效的个人转让住房合理费用证明,致使不能准确计算应缴纳的所得额的,应当采取核定方式征收个人所得税,核定征收率仍为1%。

个体户个人所得税税率是多少法律主观:个体户要交的个人所得税属于营业所得,适用经营所得教案个人所得税,计算方法为(年度的收入总额-成本、费用以及损失-起付线)乘以税率来进行计算,适用税率为5%到35%不等。

法律客观:根据国家税务总局《个体工商户定期定额征收管理办法》,个体户个税税率具体如下:(一)查账征收的1、按营业收入交5%的营业税2、附加税费(1)城建税按缴纳的营业税的7%缴纳;(2)教育费附加按缴纳的营业税的3%缴纳;(3)地方教育费附加按缴纳的营业税的1%缴纳;(4)按个体工商户经营所得缴纳个人所得税,实行5%-35%的的超额累进税率。

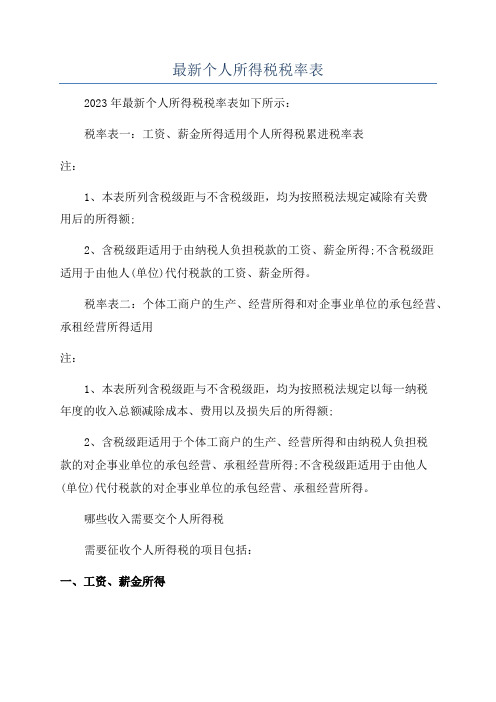

最新个人所得税税率表

最新个人所得税税率表2023年最新个人所得税税率表如下所示:税率表一:工资、薪金所得适用个人所得税累进税率表注:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

哪些收入需要交个人所得税需要征收个人所得税的项目包括:一、工资、薪金所得工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

二、个体工商户的生产、经营所得(一)经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。

(三)其他个人从事个体工商业生产、经营取得的所得,既个人临时从事生产、经营活动取得的所得。

(四)上述个体工商户和个人取得的生产、经营有关的各项应税所得。

三、个人所得税对企事业单位的承包经营、承租经营所得对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

四、劳务报酬所得五、稿酬所得稿酬所得,是指个人因其作品以书、报纸形式出版、发表而取得的所得。

个人所得税税率表2016

个人所得税税率表20162016年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20%征收。

整理个税税率表2020年新版_个人所得税税率表

个税税率表2020年新版_个人所得税税率表整理表姓名:职业工种:申请级别:受理机构:填报日期:个人所得税税率表一、工资、薪金个人所得适用税率工资、薪金个人所得税税率表(表一)说明:1.本表含税级距指以每月收入额减除费用一千六百元后的余额或者减除附加减除费用后的余额。

2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表(表二)说明:1.本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2.含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用,他人(单位)代付税款的承包经营、承租经营所得。

(三)劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得,每次收入不超过4‚000元的,减除费用800元;4‚000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

(四)财产转让所得,减除财产原值和合理费用后的余额,按比例税率20%征收。

(五)股息、红利所得,偶然所得和其他所得,以每次收入额比例税率20%征收。

(六)劳务报酬所得适用税率劳务报酬所得适用税率表(表三)关于个人所得税纳税人纳税申报有关事项的新规:一、纳税人2005年度从中国境内两处或两处以上取得工资、薪金所得和从中国境外取得所得的,以及取得应税所得但没有扣缴义务人的,应按现行有关规定向主管税务机关办理纳税申报。

二、纳税人2005年度所得12万元以上的‚除本通知第一条规定的情形外,无需办理纳税申报。

已纳入当地税务机关对高收入者管理范围的,按当地税务机关的规定执行。

三、纳税人自2006年1月1日起,当年取得所得12万元以上的,应认真记录各项收入信息,按规定于次年3月底前向主管税务机关申报年度全部所得。

工资表自动计算个人所得税Excel文档

最新个人所得税税率表2015-2016 3500起征点

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

级数含税级距不含税级距税率(%)

1不超过1500元的不超过1455元的3

2超过1500元至4,500元的部分超过1455元至4,155元的部分10

3超过4,500元至9,000元的部分超过4,155元至7,755元的部分20

4超过9,000元至35,000元的部分超过7,755元至27,255元的部分25

5超过35,000元至55,000元的部分超过27,255元至41,255元的部分30

6超过55,000元至80,000元的部分超过41,255元至57,505元的部分35

7超过80,000元的部分超过57,505的部分45

说明:

1、本表含税级距指以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得

分之四十五(45%)。

速算

扣除数

105

555

1,005

2,775

5,505

13,505

后的余额。

人(单位)代付税款的工资、薪金所得。

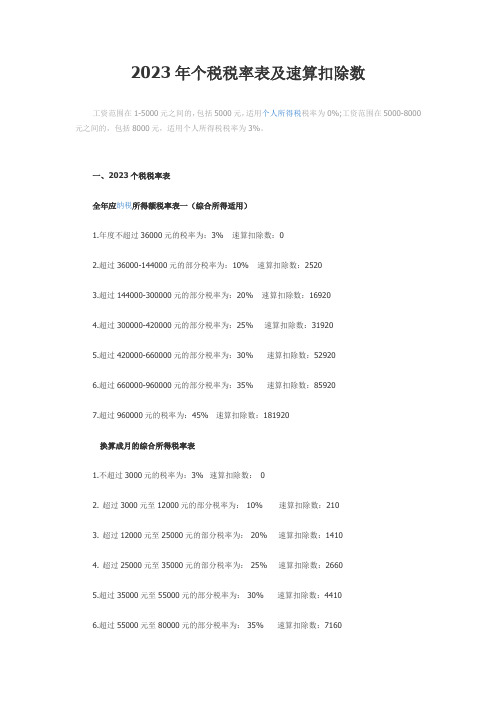

2023年个税税率表及速算扣除数

2023年个税税率表及速算扣除数工资范围在1-5000元之间的,包括5000元,适用个人所得税税率为0%;工资范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。

一、2023个税税率表全年应纳税所得额税率表一(综合所得适用)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920换算成月的综合所得税率表1.不超过3000元的税率为:3% 速算扣除数:02. 超过3000元至12000元的部分税率为: 10% 速算扣除数:2103. 超过12000元至25000元的部分税率为: 20% 速算扣除数:14104. 超过25000元至35000元的部分税率为: 25% 速算扣除数:26605.超过35000元至55000元的部分税率为: 30% 速算扣除数:44106.超过55000元至80000元的部分税率为: 35% 速算扣除数:71607.超过80000元的部分税率为: 45% 速算扣除数:15160(综合所得=工资、薪金+劳务报酬+稿酬+特许权使用费)本表所称全年应纳税所得额是指依照税法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果工资刚好是5000元,那么是不需要纳税的。

如果工资超过5000元就开始纳税,工资越高税率越高,那么纳税金额就越多。

2012年个人所得税税率表

超过9,000元至35,000元的部分

超过7755元至27255元的部分

25

1,005

5

超过35,000元至55,000元的部分

超过27255元至41255元的部分

30

2,755

6

超过55,000元至80,000元的部分

超过41255元至57505元的部分

35

5,505

7

超过80,000元的部分

超过57505元的部分

2012年个人所得税税率表

2012年个人所得税税率表_最新个税税率表2012

2011年9月1日起调整后,现2012年现在实行的7级超额累进个人所得税税率表

7级超额累进个人所得税税率表

2011年9月1日起调整后,也就是2012年现在实行的7级超额累进个人所得税税率表

个税免征额3500元

(工资薪金所得适用)

45

13,505

例如:某人某月工资减去社保个人缴纳金额和住房公积金个人缴纳金额后为5500元,个税计算:(5500-3500)*10%-105=95元

个人所得税税率表二

(个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得适用)

级数

全年应纳税所得额

税率(%)

速算扣除数

1

不超过15000元的

级数

全月应纳税所得额(含税级距)【税率资讯网提供】

全月应纳税所得额(不含税级距)

税率(%)

速算扣除数

1

不超过1,500元

不超过1455元的

3

0

2

超过1,500元至4,500元的部分

超过1455元至4155元的部分

10

105

3

超过4,500元至9,000元的部分

个税九级和七级累进税率表

个税九级和七级累进税率表目前个税九级超额累进税率表现在级数全月应纳税所得额(含税所得额)一二三四五六七八九不超过500元超过500元至2000元超过2000元至5000元超过5000元至20000元超过20000元至40000元超过40000元至60000元超过60000元至80000元超过80000元至100000元超过100000元税率% 5 10 15 20 25 30 35 40 45速算扣除数(元) 0 25 125 375 1375 3375 6375 10375 15375调整后的7级超额累进税率新的级数一二三四五六七返回顶部时间月2日重要政策举措标准,调整工资薪金所得税率级次级距。

2019年3国务院常务会议今日讨论通过个人所得税法修正案草案,会议认为要提高工资薪金所得减除费用2019年2国务院总理温家宝同海内外网友进行在线交流表示,我们将提高个人所得税薪酬的起征点,这是月27日我们今年给老百姓办的第一件实事。

2019年8月月国家税务总局颁发《关于明确个人所得税若干政策执行问题的通知》,取消税率% 5 10 20 25 30 35 45个税改革大事记2019年3新修订的《中华人民共和国个人所得税法》和《中华人民共和国所得税法实施条例》实施,将工资、薪金所得减除费用标准由1600元/月提高到2000元/月。

2019年12十届全国人大常委会第三十一次会议表决通过了关于修改个人所得税法的决定。

个人所得税起征月29日点自2019年3月1日起由1600元提高到2000元。

2019年6第十届全国人民代表大会常务委员会第二十八次会议通过了《关于修改〈中华人民共和国个人所月29日得税法〉的决定》,对个人所得税法进行了第四次修正。

2019年10第十届全国人大常委会第十八次会议再次审议《个人所得税法修正案草案》,会议表决通过全国月27日人大常委会关于修改个人所得税法的决定,起征点1600元于2019年1月1日起施行。

2016年最新个人所得税税率表及计算公式

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次l 应纳税额T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得 -“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l 应纳税所得额A=全年收入总额–成本、费用以及损失l 应纳税额T=应纳税所得额A×税率-速算扣除数l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率。

2024个人所得税税率表

2024个人所得税税率表(经典版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的经典范文,如工作总结、学习总结、合同协议、规章制度、条据文书、事迹材料、心得体会、教学资料、作文大全、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!Moreover, the shop provides you with various types of classic model essays, such as work summary, study summary, contract agreement, rules and regulations, documents, deeds materials, experience, teaching materials, composition, other model essays, etc.want to know different model essay formats and writing methods, please pay attention!2024个人所得税税率表2024个人所得税税率表_个人所得税起征点《2024个人所得税税率表,2024个人所得税是什么呢?税率表个人所得税扣税的速扣数是什么呢?下面是由本店铺为大家精心整理的?2024个人所得税税率表,仅供参考,欢迎大家阅读本文。

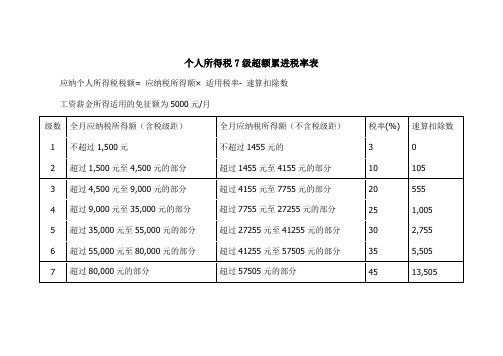

个人所得税7级超额累进税率表

3

超过4,500元至9,000元的部分

超过4155元至7755元的部分

20

555

4

超过9,000元至35,000元的部分

超过7755元至27255元的部分

25

1,005

5

超过35,000元至55,000元的部分

超过27255元至41255元的部分

30

2,755

6

超过55,000元至80,000元的部分

超过41255元至57505元的部分

35

5,505

7

超过80,000元的部分

超过57505元的部分

45

13,505

个人所得税7级超额累进税率表

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

工资薪金所得适用的免征额为5000元/月

级数

全月应纳税所得额(含税级距)

全月应纳税所得额(不含税级距)

税率(%)

速算扣除数

1

不超过1,500元

不超过1455元的

3

0

2

超过1,500元至4,500元的部分

超过1455元至4155元的部分

宁波工资扣税标准

宁波工资扣税标准宁波工资扣税标准导语:宁波工资扣税标准你知道是什么吗?工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

大家跟着店铺一起来看看相关的内容吧。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是3500,使用超额累进税率的计算方法如下:1、缴税=全月应纳税所得额*税率-速算扣除数2、实发工资=应发工资-四金-缴税3、全月应纳税所得额=(应发工资-四金)-35004、扣除标准:个税按3500元/月的起征标准算例:如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

宁波扣税实行7级超额累进个人所得税税率表应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数下载全文。