2017年最新个人所得税税率表 Microsoft Word 文档

最新2017最新个人所得税税率表资料

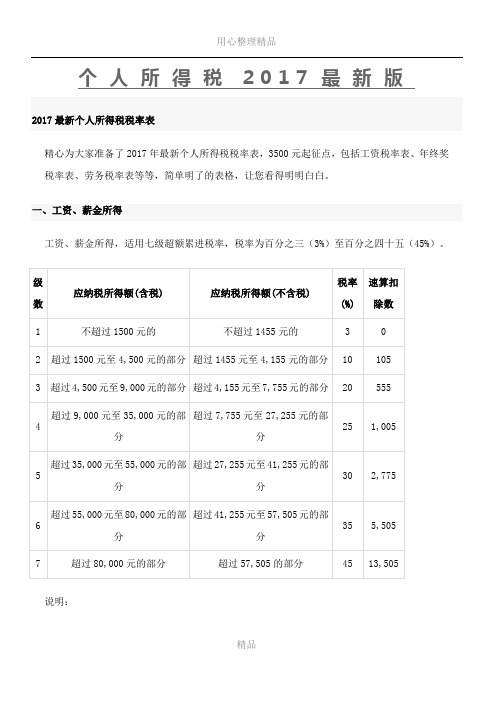

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3% )至百分之四十五(45% )。

级数应纳税所得额(含税)应纳税所得额(不含税)税率(%)速算扣除数1 不超过1500元的不超过1455元的3 02超过1500元至4,500元的部分超过1455元至4,155元的部分10 1053 超过4,500元至9,000元的部分超过4,155元至7,755元的部分20 5554 超过9,000元至35,000元的部分超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分超过27,255元至41,255元的部分30 2,7756 超过55,000元至80,000元的部分超过41,255元至57,505元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505说明:1、本表含税级距中应纳税所得额,是指每月收入金额-各项社会保险金(五险一金)-起征点3500 元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

2017最新个人所得税税率表

书山有路勤为径,学海无涯苦作舟2017 最新个人所得税税率表个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。

居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。

下面是yjbys 小编为大家带来的个人所得税税率表,欢迎阅读。

2017 最新个人所得税税率表个税改革正在研究和设计当中工资、薪金等实行按年汇总纳税将适当增加与家庭生计相关的专项开支扣除项目3 月7 日上午,十二届全国人大五次会议新闻中心发布会召开,财政部部长肖捷回应的首个问题,就是关于个人所得税改革。

仔细分析,他的回答里有不少干货。

个税是看似最个人化的税制,却关乎广大民众的切身权益。

有关个税的讨论年复一年,主要围绕在个税起征点、税负与纳税人权益对等话题上。

今年两会上,全国人大代表、巨力集团有限GS 董事长杨建忠建议,个税起征点最低10000-12000 元,让中等收入以下的人不需纳税;全国人大代表、全国人大财经委副主任委员黄奇帆则在审议财政预算报告时建议,将个人所得税最高边际税率从45%降低至25%。

个税起征点从3500 元提到10000-12000 元,最高边际税率从45%降到25%,这是两个非常大胆的提议。

这样大胆的个税改革建议,是否合理,还需要更多的研究论证。

但无论如何,这都反映了大家对更大力度个税改革的期待。

个税之初衷,是取有余而补不足。

个税改革须避免让个税成为中产税,而要以保护和扩大中产为大体方向。

一方面,要稳住刚步入中产的群体;另一方面,要减轻还未真正富起来的群体的。

个税税率表2017

个税税率表本站根据最新颁布的个人所得税税法,整理出年最新版个人所得税税率表,工资薪金所得采用元的起征点,专业精心设计税率表,直观明了方便参照,是财会以及办税人员必备资料,同时对非相关专业的普通读者也有很大的帮助。

一、工资扣税计算器(税前税后工资计算器)计算公式工资、薪金所得,适用七级超额累进税率,税率为百分之三()至百分之四十五()。

个人所得税税率表(一)级数应纳税所得额(含税)应纳税所得额(不含税)税率() 速算扣除数不超过元的不超过元的超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元的部分超过的部分说明:、本表含税级距中应纳税所得额,是指每月收入金额 各项社会保险金(五险一金) 起征点元(外籍元)的余额。

、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

1/3个人所得税税率表(二)级数平均每月收入税率() 速算扣除数不超过元的超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元的部分说明:、本表平均每月收入为年终奖所得金额除以个月后的平均值。

、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得 个人所得税税率表(三)级数含税级距不含税级距税率 () 速算扣除数不超过元的不超过元的超过元到元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元的部分超过元的部分说明: 、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2/3、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

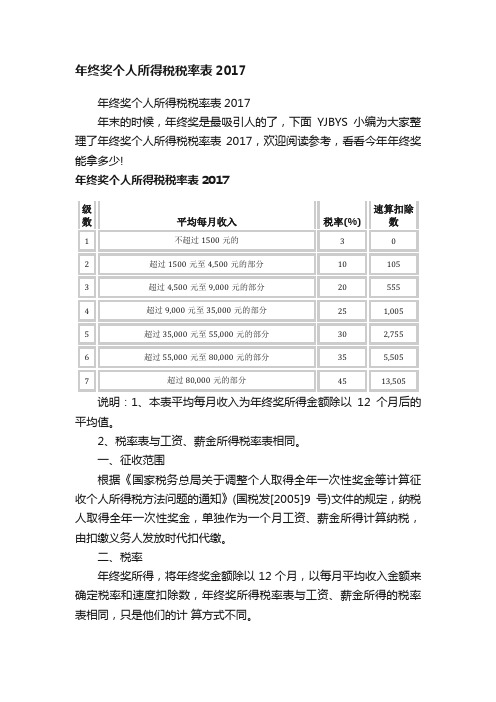

年终奖个人所得税税率表2017

年终奖个人所得税税率表2017年终奖个人所得税税率表2017年末的时候,年终奖是最吸引人的了,下面YJBYS小编为大家整理了年终奖个人所得税税率表2017,欢迎阅读参考,看看今年年终奖能拿多少!年终奖个人所得税税率表2017级数平均每月收入税率(%) 速算扣除数1 不超过1500元的 3 02 超过1500元至4,500元的部分10 1053 超过4,500元至9,000元的部分20 5554 超过9,000元至35,000元的部分25 1,0055 超过35,000元至55,000元的部分30 2,7556 超过55,000元至80,000元的部分35 5,5057 超过80,000元的部分45 13,505说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

一、征收范围根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,由扣缴义务人发放时代扣代缴。

二、税率年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

三、应纳税所得额及应纳税额的'计算(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除"雇员当月工资薪金所得与费用扣除额的差额"后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按上述确定的适用税率和速算扣除数计算征税,计算公式如下:1、如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2、如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

2017年现行个人所得税税率表

2017年现行个人所得税税率表2017年现行个人所得税税率表我国个人所得税起征点是3500元,那么个人所得税的税率是怎样的呢?下面是小编整理的2017年现行个人所得税税率表,欢迎大家参考!一、工资扣税计算器(税前税后工资计算器)计算公式工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)级数应纳税所得额(含税) 应纳税所得额(不含税) 税率(%)速算扣除数1 不超过1500元的不超过1455元的 3 02 超过1500元至4,500元的部分超过1455元至4,155元的部分10 1053 超过4,500元至9,000元的部分超过4,155元至7,755元的部分20 5554 超过9,000元至35,000元的部分超过7,755元至27,255元的部分25 1,0055 超过35,000元至55,000元的部分超过27,255元至41,255元的部分30 2,7756 超过55,000元至80,000元的部分超过41,255元至57,505元的部分35 5,5057 超过80,000元的部分超过57,505的部分45 13,505说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

1 不超过1500元的 3 02 超过1500元至4,500元的部分10 1053 超过4,500元至9,000元的部分20 5554 超过9,000元至35,000元的部分25 1,0055 超过35,000元至55,000元的部分30 2,7756 超过55,000元至80,000元的部分35 5,5057 超过80,000元的部分45 13,505说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2017最新个人所得税税率表

个人所得税2017最新版2017最新个人所得税税率表精心为大家准备了2017年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年最新个人所得税税率表(新个税起征点3500税率表)

1、工资、薪金所得适用的税率表

税率表一

注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

1、个人所得税计算方法(公式):

其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数

下面举例说明:

某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元

应纳税所得额=16000-3680-3500=8820

应缴个人所得税=8820*20%-555=1209

2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告

《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:

一、工资、薪金所得项目减除费用标准和税率的适用问题

(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题

个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2011年度应纳税额的计算方法如下:

前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12

后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12

全年应纳税额=前8个月应纳税额+后4个月应纳税额

纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。