27437.中国石油加工及炼焦行业分析报告 中经网 2010年一季度

2010年中国石油和化工行业经济运行报告

2010年中国石油和化工行业经济运行报告一、2010年石油和化工行业经济运行基本情况2010年,石油和化工行业经济成效显著。

截至年末,全行业规模以上企业3.67万家,实现总产值8.88万亿元,同比增长34.1%,占全国规模工业总产值比重的12.7%;分季度看,一季度增长46.9%,二季度增长36.8%,三季度增长25.2%,四季度增长30.6%。

2010年,全行业完成固定投资1.15万亿元,同比增长13.8%;进出口总额达4587.81亿美元,同比增长40.3%,其中,进口总额3244.61亿美元,出口总额1343.2亿美元,增长35.7%。

2010年1~11月,全行业利润总额6308.9亿元,同比增长50%,占全国规模工业利润总额的16.3%,上缴税金6205.9亿元,同比增长35.9%;主营业务收入7.86万亿元,增长35.1%;资产总计6.75万亿元,增长18.1%。

各项经济指标均创历史最好水平。

(一)石油和天然气开采行业2010年,石油和天然气开采行业规模以上企业337家,实现总产值1.01万亿元,同比增长35.5%;完成固定资产投资2579.63亿元,同比增长7.3%;进出口总额1416.7亿美元,同比增长52.2%,其中进口总额达1390.24亿美元,增长54.1%。

2010年1~11月,行业利润总额2789.2亿元,同比增长65.7%;主营业务收入9109.99亿元,同比增长34.8%;资产总计1.62万亿元,同比增长11%;原油天然气产量大幅增长。

2010年,全国原油产量突破2亿吨,达2.03亿吨,同比增长6.9%,创新世纪来最大增幅;天然气产量达945亿立方米,增长12.1%,增速比上年加快4.4个百分点。

2010年,我国海洋年产油气当量突破了5000万吨,相当于一个“海上大庆油田”,占我国目前石油产量的26%,这意味着我国海域已成为国内石油、天然气最重要、最现实的接替区。

对外合作取得新成果。

27435.中国环保行业分析报告 中经网 2010年一季度

一、煤炭生产、消费同步上升,市场稳定 .............................. 1 二、煤炭价格盘整趋稳,回调幅度有限 ................................ 2 三、煤炭进口继续保持大幅增长 ...................................... 3 四、煤炭开采和洗选业固定资产投资继续增加 .......................... 6 五、企业景气指数逐季回升 .......................................... 7 六、行业经济效益增长显著向好 ...................................... 8 七、主要产煤省产量同比保持较高增速 ................................ 9 八、二季度煤炭行业运行状况将继续改善 ............................. 10 Ⅱ 行业运行情况....................................................11

中国经济信息网

版权:中经网数据有限公司

TEL : (010 )6855 8355 I

FAX : ( 010 ) 6855 8555

中国行业分析报告――煤炭行业

目

Ⅰ

录

行业总体发展现状..............................................业规模 ..................................................... 11 二、资本/劳动密集度 .............................................. 11 三、产销情况 ..................................................... 12 四、成本费用结构 ................................................. 12 五、盈利情况 ..................................................... 14 六、行业运营绩效 ................................................. 14 (一)成长能力 ................................................... 14 (二)盈利能力 ................................................... 15 (三)偿债能力 ................................................... 15 (四)经营能力 ................................................... 16 七、不同规模企业运行情况 ......................................... 16 (一)产品销售收入 ............................................... 16 (二)利润 ....................................................... 17 (三)亏损企业亏损额 ............................................. 17 (四)亏损深度 ................................................... 18

2010年1-4月我国石油和化工行业运行分析

2010年1-4月我国石油和化工行业运行分析2010年1-4月我国石油和化工行业运行分析2010-5-28据国家统计局最新发布的数据,2010年1-4月,我国规模以上工业增加值同比增长19.1%,增速比一季度回落0.5个百分点。

4月份,工业企业产品销售率为98.4%,比上年同月提高0.6个百分点。

工业企业实现出口交货值7183.7亿元,同比增长27.5%。

国民经济呈现继续向好发展态势,为国内石化行业全面复苏打下坚实基础。

一、固定资产投资情况2010年1-4月,我国石油和化工行业累计实际完成固定资产投资2300.3亿元,同比增长10.4%,增速比上年同期下降9.4个百分点,与2010年1-3月基本持平。

分子行业看,1-4月油气开采业投资额达505.6亿元,同比增长2.7%,比上年同期下降7.4个百分点,比2010年1-3月加快1.0个百分点。

2010年以来国际油价加快上涨,4月6日,纽约商品交易所5月份交货的轻质原油期货价格当天盘中最高涨至每桶87.09美元,是自2008年10月初以来油价首度突破87美元关口,刺激了上游油气开采行业投资的回升;1-4月,炼油、炼焦及核燃料加工业化工行业投资额达386.6亿元,同比增长4.1%,而上年同期以及2010年1-3月均为负增长。

4月14日国家上调成品油价格保证了炼油行业在国际原油价格上涨的情况下获得稳定利润,这对炼油行业的固定资产投资有明显的推动作用;1-4月化学原料和化学制品制造业投资额达1408.1亿元,同比增长15.0%,增速比上年同期下降近20个百分点,比2010年1-3月下降0.8个百分点,化工行业投资增速下降得益于行业内产能调整和结构升级的相关政策。

表1 2010年1-4月我国石油和化工主要子行业城镇固定资产投资及占全国比重情况全国城镇固定资产投资石油和化工行业自年初累计共计完成石油和天然气开采业石油加工、炼焦及核燃料加工业化学原料及化学品制造业自年初累计实际完成(亿元)46742.7 2300.3 505.6 386.6 1408.1 同比增长(%)26.1 10.4 2.7 4.1 15.5 占全国比重(%)100 4.9 1.1 0.8 3.0 数据来源:国家统计局图错误!未定义书签。

石油加工、焦炼及核燃料加工业行业研究报告

焦炼工艺的优势

焦炼工艺具有多方面的优势。首先,焦炼能够提高原油利用率,将重质烃类转化为高附加 值的产品。其次,焦炼过程中产生的焦炭可以用于冶金、电力等行业,具有重要的应用价 值。此外,焦炼过程中还能够产生石油气,用于供热、燃料等方面。因此,焦炼工艺在能 源转化和资源利用方面具有重要意义。

焦炼工艺及应用

石油加工、焦炼及核燃料加工业行业研究报告

核燃料加工流程

核燃料加工流程

核燃料加工流程

原料采集和前处理:核燃料的主要原料包括铀矿石和钚回收物质,首先需要进行采集和前处理。采集工作包括矿石 开采、矿石粉碎、浸出等步骤,前处理则包括矿石破碎、浸出液的处理和放射性物质的分离。 溶剂萃取:溶剂萃取是核燃料加工流程中的关键步骤之一。通过溶剂的选择和萃取工艺的优化,可以实现铀和钚等 放射性物质的有效分离和浓缩。常用的溶剂包括二甲基甲酰胺(DMF)和三丁基膦(TBP)等。 溶剂萃取后处理:溶剂萃取后,需要对溶剂进行再生和处理。再生过程包括溶剂的脱放射性物质和水分,处理过程 则包括溶剂的中和、过滤和干燥等步骤,确保溶剂的稳定性和再利用性。 氧化还原和沉淀:在核燃料加工过程中,常常需要进行氧化还原反应和沉淀反应,以实现放射性物质的分离和纯化 。这些反应通常需要控制条件和催化剂的选择,以提高反应效率和产物纯度。 燃料制备:核燃料加工的最终目标是制备可用于核能发电的燃料。燃料制备包括燃料粉末的制备、燃料颗粒的成型 和燃料元件的组装等步骤。在这一过程中,需要严格控制燃料的成分和结构,以确保燃料的性能和安全性。 废物处理和回收:核燃料加工产生的废物包括放射性废液、放射性固体废物和非放射性固体废物等。废物处理和回 收是核燃料加工流程中的重要环节,需要采用合适的方法对废物进行处理和处置,以最大程度地减少对环境的影响 。 安全措施和监测:核燃料加工是一项高风险的工作,需要严格遵守安全规范和标准。在加工过程中,需要采取各种 措施来防止放射性物质的泄漏和事故的发生。同时,还需要进行持续的监测和检测,确保加工过程的安全性和合规 性。

2010年1-10月我国石油和化工行业运行分析

2010年1-10月我国石油和化工行业运行分析D下半年各地逐渐加大的节能减排对力度纯碱、电石等“两高一资”化工子行业影响较大,化工领域淘汰落后产能的政策也必然影响到了化工行业固定资产投资的继续增长。

表12010年1-10月我国石油和化工主要子行业城镇固定资产投资及占全国比重情况全国城镇固定资产投资石油和化工行业自年初累计共计完成石油和天然气开采业石油加工、炼焦及核燃料加工业化学原料及化学品制造业自年初累计实际完成(亿元)187556.1 9030.6 1947.1 1625.5 5458.1 同比增长(%)24.4 11.4 6.9 10.0 13.6 占全国比重(%)100 4.8 1.0 0.9 2.9 数据来源:国家统计局图错误!未定义书签。

2008年10月-2010年10月我国石化行业主要子行业累计城镇固定资产投资增速注:此处石油和化工业包括石油和天然气开采业、石油加工、炼焦及核燃料加工业和化学原料及化学制品制造业数据来源:国家统计局二、生产情况1、石油和化工行业增加值1-10月,油气开采业增加值同比增长0.1%,是今年4月以来的首次正增长,上年同期增速是7.9%;石油加工、炼焦及核燃料加工业增加值同比增长9.7%,增速上年同期加快7.5个百分点,比1-9月下降0.3个百分点;化学原料及化学制品制造业增加值同比增速为16.4%,增速比上年同期加快4.5个百分点,比1-9月略降0.1个百分点。

图错误!未定义书签。

2008年10月-2010年10月我国石油和化工行业三大子行业累计工业增加值同比增速数据来源:国家统计局2、原油和成品油产量和库存2010年1-10月,我国原油产量累计达16805.5万吨,同比增长6.1%,增速比1-9月加快0.3个百分点,上年同期为负增长;10月份,我国原油产量1775.5万吨,同比增长8.0%,环比下降3.3%,是今年以来连续第五次月度产量超过1700万吨。

1-10月,原油加工量为34794.7万吨,同比增长13.9%,增速比上年同期加快8.7个百分点,与1-9月持平;10月份,原油加工量为3703.8万吨,同比增长12.1%,环比增长6.1%。

中国石油加工及炼焦行业分析报告

中国经济信息网中国石油加工及炼焦行业分析报告(2009年4季度)出版日期:2010年1月 编写说明2009年前11月,我国石油加工业资产规模、从业人员规模实现小幅增长,销售收入同比出现大幅下滑,但降幅较前三季度减缓。

1~11月,石油加工、炼焦及核燃料加工业累计实现产品销售收入19058.68亿元,同比下降7.77%,增速比上年同期下降了37.65个百分点,较1~8月提高了8.59个百分点。

资产总计为12466.55亿元,同比增长8.11%,增速比上年同期下降了20.25个百分点。

2009年以来,受益于成品油定价机制的改革和国际原油价格的相对低位,我国石油加工业经营状况持续向好,四季度继续保持这一态势,盈利额继续增加。

1~11月,石油加工、炼焦及核燃料加工业累计利润总额为820.49亿元,比上年同期增加了2042.82亿元;亏损企业累计亏损额为107.41亿元,同比下降93.69%;销售利润率为4.31%,比上年同期增加了10.36个百分点。

受炼油能力过剩等因素影响,2009年以来,我国石油加工、炼焦及核燃料加工业固定资产投资增速趋缓。

1~12月,我国石油加工、炼焦及核燃料加工业累计固定资产投资额为1835.16亿元,同比增长0.40%,增幅比上年同期下降了29.00个百分点,增幅比同期制造业投资总额增速低26.40个百分点。

2010年,尽管经济增长的不确定性较大,但全球经济缓慢复苏应是大趋势,美元继续疲软,通货膨胀压力上升,以及投机炒作等因素将使得国际油价呈上行趋势,而经济难以强劲增长则限制上升空间,预计油价将在60~90美元/桶之间波动。

受国内外经济形势影响,成品油需求将保持温和增长;国内炼油能力继续扩张,供应维持过剩态势;成品油需求结构生变,汽油增长逐渐领先;油品质量升级给炼厂生产带来压力。

中国经济信息网目 录Ⅰ 2009年1~11月石油加工、炼焦及核燃料加工业运行情况 (1)一、行业规模 (1)二、资本/劳动密集度 (1)三、产销情况 (2)四、价格情况 (3)五、成本费用结构 (3)六、盈利情况 (5)七、行业运营绩效 (5)(一)成长能力 (5)(二)盈利能力 (6)(三)偿债能力 (7)(四)经营能力 (7)八、投资情况 (8)Ⅱ 2009年1~12月主要产品生产情况 (9)一、原油加工量 (9)(一)累计生产情况 (9)(二)月度生产情况 (10)二、汽油 (11)(一)累计生产情况 (11)(二)月度生产情况 (11)三、煤油 (12)(一)累计生产情况 (12)(二)月度生产情况 (13)四、柴油 (13)(一)累计生产情况 (13)中国经济信息网(二)月度生产情况 (14)五、润滑油 (15)(一)累计生产情况 (15)(二)月度生产情况 (15)六、燃料油 (16)(一)累计生产情况 (16)(二)月度生产情况 (17)七、焦炭 (17)(一)累计生产情况 (17)(二)月度生产情况 (18)Ⅲ 2009年1~12月主要产品进出口情况 (19)一、成品油 (19)(一)出口情况 (19)(二)进口情况 (20)(三)贸易平衡 (21)二、汽油 (22)(一)出口情况 (22)(二)进口情况 (23)(三)贸易平衡 (24)三、柴油 (25)(一)出口情况 (25)(二)进口情况 (26)(三)贸易平衡 (27)四、煤油 (28)(一)出口情况 (28)(二)进口情况 (29)(三)贸易平衡 (30)中国经济信息网Ⅳ 重点地区产业运行及产品生产情况 (31)一、重点地区产业运营状况 (31)(一)产品销售收入 (31)(二)利润 (31)(三)亏损额 (31)(四)亏损深度 (32)二、重点地区产品生产情况 (33)(一)原油加工量 (33)(二)汽油 (34)(三)煤油 (35)(四)柴油 (36)(五)润滑油 (37)(六)燃料油 (38)(七)焦炭 (38)Ⅴ 市场竞争状况 (39)一、企业规模结构 (39)(一)产品销售收入 (39)(二)利润 (40)(三)亏损企业亏损额 (40)二、经济类型结构 (41)(一)产品销售收入 (41)(二)利润 (42)(三)亏损企业亏损额 (42)(四)亏损深度 (43)Ⅵ 本季度行业热点问题 (44)一、政策动态 (44)(一)进一步推进成品油价格改革 (44)(二)商务部赋予6家企业成品油批发经营资格 (45)中国经济信息网二、项目及市场动态 (45)(一)我国首个合资炼化一体化项目正式投入商业运行 (45)(二)中石油海外业务形成产炼销综合一体化格局 (46)(三)中石油拟扩建苏丹炼厂二期 (46)(四)卡塔尔石油公司拟58亿美元建海南石化项目 (46)(五)宁夏最大规模炼油项目开工 (46)(六)天津千万吨级炼油工程全面投运 (47)(七)中石油华北石化千万吨大型炼油项目开建 (47)(八)中石化镇海炼化百万吨乙烯工程建成 (47)Ⅶ 行业发展趋势 (47)一、2010年油价将在60~90美元/桶之间波动 (47)二、2010年炼油产能过剩依然堪忧 (48)附录 (49)一、行业说明 (49)二、指标及公式解释 (49)中国经济信息网图表目录图表 1 2009年1~11月石油加工、炼焦及核燃料加工业产业规模情况.............1 图表 2 2009年1~11月石油加工、炼焦及核燃料加工业资本/劳动密集度情况..2 图表 3 2009年1~11月石油加工、炼焦及核燃料加工业产销情况.....................2 图表 4 2009年1~11月中国主要成品油月平均价格.............................................3 图表 5 2009年1~11月石油加工、炼焦及核燃料加工业成本费用情况.............4 图表 6 2009年1~11月石油加工、炼焦及核燃料加工业成本费用结构.............4 图表 7 2009年1~11月石油加工、炼焦及核燃料加工业盈利情况.....................5 图表 8 2009年1~11月石油加工、炼焦及核燃料加工业成长能力.....................6 图表 9 2009年1~11月石油加工、炼焦及核燃料加工业盈利能力.....................6 图表 10 2009年1~11月石油加工、炼焦及核燃料加工业偿债能力.....................7 图表 11 2009年1~11月石油加工、炼焦及核燃料加工业经营能力.....................7 图表 12 2009年1~12月我国石油加工、炼焦及核燃料加工业固定资产投资情况.......8 图表 13 2009年1~12月我国石油加工、炼焦及核燃料加工业固定资产投资增长情况.9 图表 14 2009年1~12月我国原油加工量累计产量及同比增长情况...................10 图表 15 2009年1~12月我国原油加工量月度产量及同比增长情况...................10 图表 16 2009年1~12月我国汽油累计产量及同比增长情况................................11 图表 17 2009年1~12月我国汽油月度产量及同比增长情况...............................12 图表 18 2009年1~12月我国煤油累计产量及同比增长情况...............................12 图表 19 2009年1~12月我国煤油月度产量及同比增长情况...............................13 图表 20 2009年1~12月我国柴油累计产量及同比增长情况...............................13 图表 21 2009年1~12月我国柴油月度产量及同比增长情况...............................14 图表 22 2009年1~12月我国润滑油累计产量及同比增长情况...........................15 图表 23 2009年1~12月我国润滑油月度产量及同比增长情况...........................16 图表 24 2009年1~12月我国燃料油累计产量及同比增长情况...........................16 图表 25 2009年1~12月我国燃料油月度产量及同比增长情况...........................17 图表 26 2009年1~12月我国焦炭累计产量及同比增长情况...............................17 图表 27 2009年1~12月我国焦炭月度产量及同比增长情况...............................18 图表 28 2009年1~12月我国成品油出口情况.......................................................19 图表 29 2009年1~12月我国成品油进口情况.......................................................20 图表 30 2009年1~12月我国成品油贸易平衡情况...............................................21 图表 31 2009年1~12月我国汽油出口情况.. (22)中国经济信息网图表 32 2009年1~12月我国汽油进口情况...........................................................23 图表 33 2009年1~12月我国汽油贸易平衡情况...................................................24 图表 34 2009年1~12月我国柴油出口情况...........................................................25 图表 35 2009年1~12月我国柴油进口情况...........................................................26 图表 36 2009年1~12月我国柴油贸易平衡情况...................................................27 图表 37 2009年1~12月我国煤油出口情况...........................................................28 图表 38 2009年1~12月我国煤油进口情况...........................................................29 图表 39 2009年1~12月我国煤油贸易平衡情况...................................................30 图表 40 2009年1~11月我国石油加工、炼焦及核燃料加工业分省市运营状况.32 图表 41 2009年1~12月我国原油加工量分地区累计产量及同比增长情况.......34 图表 42 2009年1~12月我国汽油分地区累计产量及同比增长情况...................34 图表 43 2009年1~12月我国煤油分地区累计产量及同比增长情况...................35 图表 44 2009年1~12月我国柴油分地区累计产量及同比增长情况...................36 图表 45 2009年1~12月我国润滑油分地区累计产量及同比增长情况...............37 图表 46 2009年1~12月我国燃料油分地区累计产量及同比增长情况...............38 图表 47 2009年1~12月我国焦炭分地区累计产量及同比增长情况...................39 图表 48 2009年1~11月我国石油加工、炼焦及核燃料加工业分企业规模运营状况.41 图表 49 2009年1~11月我国石油加工、炼焦及核燃料加工业分经济类型运营状况.44 图表 50 2009年以来我国成品油价格调整情况.....................................................45 图表 51 2008年以来国际原油价格走势.. (48)本报告图表如未标明资料来源,均来源于“中经网统计数据库”中国经济信息网 Ⅰ 2009年1~11月石油加工、炼焦及核燃料加工业运行情况一、行业规模2009年前11月,我国石油加工业资产规模、从业人员规模实现小幅增长,销售收入同比出现大幅下滑,但降幅较前三季度减缓。

2010年一季度矿产品价格简析

2010年一季度矿产品价格简析1~3月,矿产品综合价格同比增长超过四成,主要是因为世界经济回升好于预期,拉动了矿产资源的需求。

从月度看,各重要矿产品价格有涨有降,但均处高位。

煤、铜、铝、金价格略有回落,但仅仅是阶段性调整,3月底价格出现明显回调。

受需求增长的影响,预计二季度矿产品价格将上扬,尤其是铁矿石价格增长会更为迅速。

煤 1~3月,秦皇岛煤炭交易市场山西优混煤平仓价平均724元/吨,同比上涨31.2%。

从月度来看,各月平均价格分别为774、738、661元/吨,(图1),呈下降态势,主要原因是冬季已经结束,取暖用煤减少。

由于中国、印度等新兴国家的需求急剧增加,新日铁和JFE等日本大型钢铁企业日前与澳大利亚必和必拓集团达成煤提价协议,4至6月份煤价涨至每吨200美元,比2009年度加价55%,预计二季度煤价将回升。

图1 国内优质煤价格走势数据来源:凤凰网原油 1~3月,大庆油田原油现货价格平均为75.4美元/桶,同比增长78.3%。

各月平均价格分别为76.9、72.7、76.6美元/桶(图2)。

同期,美国纽约原油现货价格,则为79.2、76.5、81.0美元/桶。

此次油价上涨,主要是由于美元走弱,刺激了市场对原油期货的风险偏好,以及投资者对经济复苏预期看好引起的。

随着经济逐渐回暖,特别是新兴经济体经济走势加快,能源需求上涨不可避免。

另一方面,大量流动性资金进入资本市场,促使投机炒作的因素在增强,进而推高油价。

考虑到当前影响美元走强的希腊债务危机仍然存在不确定性,不排除美元有可能阶段性走弱或者出现调整,预计二季度原油价格波动区间有可能进入80-90美元的范围。

图2 国内国际原油价格走势数据来源:国研网铜 1~3月,国内铜价平均为5.87万元/吨,同比增长93.8%。

从月度看,各月平均价格分别为6.02万元/吨、5.62万元/吨、5.98万元/吨,略有下降。

同期,伦敦金属市场铜现货价变化趋势与国内相似,各月均价分别为7367美元/吨、6920美元/吨、7429美元/吨(图3)。

中国石油加工及炼焦行业分析报告

中国石油加工及炼焦行业分析报告中国石油加工及炼焦行业分析报告一、行业概况:中国石油加工及炼焦行业是中国石化产业的重要组成部分,主要包括炼油、炼焦和化工三个板块。

炼油是将原石油加工成各种产品,包括汽油、柴油、煤油等;炼焦是将煤炭转化为焦炭,用于冶金、化工、铁合金制造等行业;化工是利用石油和天然气等原料制造化学产品。

二、行业发展趋势:1. 产业升级:随着环保要求的提高,传统的石油加工工艺将逐渐被新技术和新装备所替代,产业结构将发生改变,高效低碳的生产方式将成为行业发展的主导方向。

2. 能源结构调整:随着全球能源需求结构的变化,中国也将加大对清洁能源的发展和应用,减少对传统石油加工及炼焦行业的依赖。

3. 提高产能利用率:近年来,中国石油加工及炼焦行业的产能利用率相对较低,企业应该加大技术改造和管理优化力度,提高产能利用效率。

4. 加强环保治理:石油加工及炼焦行业是污染较严重的行业之一,未来将加强环保治理力度,推动行业向绿色低碳方向发展。

三、行业竞争形势:1. 国内竞争:中国石油加工及炼焦行业中存在着许多企业,市场竞争激烈。

主要竞争点在于产品质量、工艺技术、产能规模和价格等方面。

2. 国际竞争:中国石油加工及炼焦行业与国际市场相互竞争,主要体现在石油品种、价格、质量和金融支持等方面。

国际市场上,中国石油加工及炼焦行业的竞争力相对较弱。

四、行业发展问题:1. 能源供给不足:目前,中国石油加工及炼焦行业面临能源供给不足的问题,必须依靠进口大量的原油和煤炭。

因此,如何优化能源结构,寻找替代能源成为亟待解决的问题。

2. 环境污染严重:石油加工及炼焦行业属于高污染行业,排放的废气和废水对环境造成了严重的污染。

必须加大环保治理力度,推动行业向绿色低碳方向发展。

3. 技术创新不足:中国石油加工及炼焦行业技术创新能力相对较弱,与国际先进水平存在差距,对高端装备和核心技术依赖较大,制约了行业的发展。

五、发展建议:1. 调整产业布局:根据国家能源政策调整产业布局,减少对传统石油加工及炼焦行业的依赖,加大对清洁能源的发展和应用。

2010年一季度分析

汽油 6719 吨,煤油 1 吨,柴 油14862吨,柴汽比2.21。

整体对比

汽油增销1255吨,增幅 22.96%;煤油减销204吨; 柴油减销646吨,减幅4.1%。

10年比09年增销405吨,增 幅2%。

销售结构对比

批发增销598吨,增幅10.48%,其中社会站增销 665吨,增幅31.4%。零售减销193吨,减幅1.2%, 其中营业室减少2465吨,加油站增销2271吨,增 幅17.45%。

加油站小额配送分析

分销售对象看,矿山占25.5%销售325 吨;机遇市场占25%销售321吨;物流 占16.8%销售214吨;工厂占10.7%销 售137吨;送油下乡占9.4%销售120吨; 沙场占8.5%销售109吨。

机遇市场基本处于受控状态,由加油 站负责供应销售。其中机场销售146吨 占45.5%;公路销售107吨占33.3%; 铁路销售68吨占21.2%。

——零售15282吨,同比减少193吨。 影响零售量同比变化的主要因素: 1、从销售主体看,营业室失去零售 优势(金川公司),减少2465吨, 是零售减少的根本因素;

2、从品种看汽油增销986吨,柴油减 少975吨,煤油减少204吨,柴油和 煤油是零售减少的重要因素。

3、从分对象看,交通运输增销1859 吨,仍销655吨,其中玉东销售1140吨,增销43吨,增幅3.9%;金鑫销 售1317吨,增销432吨,增幅48.8%;东寨销售284吨,增销180吨,增幅 173%。 ——交界市场失去价格优势,没有销售。 ——其他批发增销是对金昌运输公司和物资公司销售。

分对象销售对比

工业 2010年 2009年 增减% 增减量 占比% 农业 交通运 基本建设 公用事业 输 服务业 综合企 油田自 业 用 社会站 交界市场 其他

中国石油加工及炼焦行业运行报告

Hale Waihona Puke 3 .成 本费用分 析 :炼 油行业成 本压力大 幅度

增加 ,炼焦业成本压 力有所缓解

2 1年l 月,石油加工及炼焦业成本压力明显 00 ~2

油制品制造业累计产 品销售 收入 同比增长7 .4 ,增 0 8%

变 了上 年 同期 的 下滑 局 面 。子 行业 中 ,原油 加 工和 原 行 业亏 损 同 比下 降 。1 2 全 行 业累 计 亏损 企 业 ~ 月

亏损额达 ̄ l. 亿元,同比下降6 .4 ,亏损规模继 !S2 U 4 1% 续大幅度下降。其中原油加工及制造业累计亏损企业

亏损额 为9 8亿元,同比下降5. 6 。炼焦业亏损额 .2 7 3%

2 l年l 月石油加工及炼焦业经济效益比上年同 OO ~2 期有所 改善 ,全行业整体实现盈利小幅度增长,其 中 炼油业由于原油价格从新走高,利润水平小幅下降。

1 月石油加工及炼焦业累计销售成本增长速度 ~2

比同期销售收入增速 1. 个百分点,其 中,原油加 09 工制造业销售 成本 增长速度 比同期销售收入增速 高 1 .6 6 8 个百分点,成本增速 明显相对过快 :而炼焦业

同 bd 幅下 降 44% 比上 年 同期大 幅 度 回 落 。 L, .5,

“ 元】 乙

一 表

利润总额

( 个百分点 } “ 元) 乙

销售费用

c 个百分点)

实际值 增长 ()减上年 同期 % 实际值 增长 c) % 减上年同期

石油加工及炼焦业 3 2 . 7 9 36 9 5 59 原油加工制造业 29 . 73 6 4 6 77 1 73 1 9 15 0 3 7 2 9 2 1 9 7 0 8 1 7 2 8 8 9 7 5 3 4 2 9 2 7 17

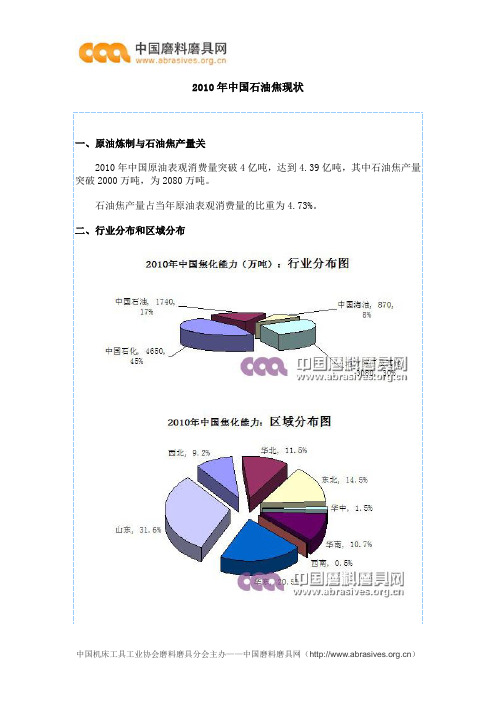

2010年中国石油焦现状

2010 年中国石油焦现状一、原油炼制与石油焦产量关 2010 年中国原油表观消费量突破 4 亿吨,达到 4.39 亿吨,其中石油焦产量 突破 2000 万吨,为 2080 万吨。

石油焦产量占当年原油表观消费量的比重为 4.73%。

二、行业分布和区域分布中国机床工具工业协会磨料磨具分会主办——中国磨料磨具网()三、石油焦进出口 石油焦进出口进口生焦总量 355 万吨,其中,硫含量<3%的约占 31%,除此之外,来自加 拿大、台湾(全部)和美国(63%)的硫含量为 5-7%。

煅后焦进口 85646 吨,主要为大功率电极所需的针状焦。

中国机床工具工业协会磨料磨具分会主办——中国磨料磨具网()出口生焦 109 万吨,其中,硫含量<3%的约占 57%。

出口煅烧焦 82 万吨,其中,硫含量<0.8%的约占 27%。

出口预焙阳极 112 万吨。

四、原油与石油焦硫含量 原油按硫含量可分为低硫(<0.5%)、含硫(0.5-2%)和高硫(>2%)原油, 目前全球平均硫含量 1.2%。

世界上低硫原油仅占 17%,含硫原油占 30.8%,高硫 原油比例高达 58%,并且这种趋势还将进一步扩大。

原油炼制首先经过加热蒸馏,由轻到重,依次分离出气体、汽油、煤油、柴 油、蜡油和重油等组分。

再通过催化和焦化等处理手段,继续将蜡油和重油加以中国机床工具工业协会磨料磨具分会主办——中国磨料磨具网()裂解,从中进一步获取汽柴油。

石油焦是经过焦化处理后的最终残留物,硫、重 金属等杂质也大多残留其中,其硫含量比原油和焦化原料分别提高 1.5-2 倍和 1.6 倍。

如胜利原油硫含量 1.1%,石油焦硫含量 2.7-2.8%左右。

2010 年中国进口原油 2.39 亿吨,对外依存度为 53.8%。

其中高硫原油大部 分来自中东地区,达到 1.128 亿吨,占进口总量的 47%(中东原油含硫量见附表 -1)。

(行业分析)中国石化行业季度分析报告

(行业分析)中国石化行业季度分析报告要点提示:强势分析:生产持续增长,主要石化产品的价格较2003年同期有较明显的增长,产销量继续保持快速增长,石油开采企业因国际原油持续高价,收益稳定上升。

弱势分析:石油进口继续增加,我国石油价格机制受到国际油价上涨严重挑战;国内成品油市场受到较大冲击;下游化工企业,原材料成本方面的压力加大,企业炼化一体化业务有待进一步提高。

机会分析:进入原油供应短缺时期,石化市场将经历重大调整,石化行业的战略重组以及石化业进入周期性上升将创造新的行业投资机会;石油战略发展给业内企业尤其是大型上市公司带来较大投资空间;燃料油期货推出将为相关企业创造期货投资条件。

风险分析:国际油市动荡影响国内即将全面开放的成品油市场,影响下游相关行业企业成本和内需增长,从而影响企业业绩增长。

中国石化产品需求的快速增长,国内产品的供不应求,部分石化产品自给率相对较低,为经济进一步发展带来压力。

热点提示:石油价格问题;部分行业投资过热问题;贸易逆差严重;石油战略转型;润滑油终端市场整合。

正文目录石化行业基础数据平台3一、工业产值3二、产品产量3三、产品销售收入和利润3石化行业经济运行分析3一、生产继续增长,石油和化工行业产销平稳3(一)石油生产增速放缓,需求大幅增长,价格创历史新高3 (二)石化产品需求旺盛,产量增幅回落,价格增势放缓3 二、石油和化工行业生产稳步增长,经济效益稳速增加3(一)产值快速增长3(二)销售产值平稳增加3(三)经济效益增速加快3(四)新产品开发力度不断加大,产品结构得到较大改善3石化行业主要经济问题概述3一、石化扩能走向规模化,部分行业投资过热3二、中国与国外石化业水平相比仍有较大差距3三、第二阶段排放标准挑战我国炼油工业3四、国产润滑油不断扩大高端市场份额,竞争急需规范3石化行业发展趋势预测3一、需求将继续增加,全球石油化工业走势将更为强劲3(一)下半年原油价格将依然持续坚挺3(二)全球炼厂高负荷运转国际炼油毛利保持较高水平3(三)下半年全球化工业走势将更为强劲3二、下半年中国石油和化工工业仍将保持较快增长3(一)石油市场增速回落,进出口贸易仍呈显著逆差3(二)需求增长强劲,石化业供不应求,总体价格水平向好3 石化行业投资风险与机会分析3一、仍处景气周期,2004年石化行业投资价值提升3二、成品油经营将迎来转势之年3三、成本控制释放化工投资价值3四、中石化整合产业链提升企业投资价值3石化行业基础数据平台一、工业产值表1-12004年1-6月全国石油和化学工业产值表二、产品产量表1-22004年4-6月全国石油和化学产品产量表能源及其加工产品天然原油(万吨)1,411.8 1,473.7 1,440.9 8,571.3 2.4 1.9 天然气(亿立方米)31.2 32.5 30.9 194.9 16.3 15.9 原油加工量(万吨)2,207.0 2,309.3 2,250.5 13,390.4 20.1 17.9 汽油(万吨)427.2 429.6 423.0 2,574.7 13.7 13.2 煤油(万吨)68.9 77.0 82.5 465.2 74.7 16.4 柴油(万吨)819.4 853.5 857.3 4,930.1 25.0 22.1 润滑油(万吨)44.9 38.4 45.9 237.6 29.5 29.0 燃料油(万吨)163.4 173.1 168.1 1,032.2 21.0 16.7 石油沥青(万吨)76.0 88.8 83.8 457.8 7.7 32.3 液化石油气(万吨)119.3 126.1 120.0 730.9 13.8 8.6 焦炭(万吨)1,371.7 1,434.0 1,440.3 8,211.6 18.9 24.0 机械化焦炉生产的焦炭1,159.4 1,216.9 1,241.7 7,042.7 22.0 24.5 原煤(万吨)13,129.3 12,872.3 13,540.9 74,308.9 12.3 14.9 发电量(亿千瓦小时)1,678.9 1,692.9 1,748.1 9,908.5 14.3 15.8 火电1,409.0 1,372.4 1,383.2 8,360.8 13.3 15.8 水电225.1 277.8 318.9 1,279.3 19.6 13.4核电37.0 36.8 40.4 226.3 8.5 21.1 有机化学产品乙烯(万吨)53.7 56.4 49.9 317.8 7.5 7.8 纯苯(万吨)21.2 22.4 20.8 129.5 11.9 6.6 精甲醇(万吨)36.3 37.5 35.9 213.2 18.7 37.0 冰醋酸(万吨)8.7 9.2 8.1 51.6 -7.6 3.8 油漆(万吨)15.7 15.3 16.0 83.7 10.6 15.3 建筑涂料(万吨)9.9 11.1 10.8 52.6 25.3 32.0 油墨(万吨) 1.8 1.7 2.0 11.4 12.2 6.3 颜料(万吨)10.8 10.8 11.0 60.9 4.0 8.5 染料(万吨)8.0 7.6 8.4 41.6 6.8 13.2 轮胎、胶鞋及胶卷轮胎外胎(万条)2,364.1 2,210.4 2,228.3 12,711.7 13.3 17.7 子午线轮胎外胎965.8 837.4 889.9 4,858.2 38.2 36.8 胶鞋(万双)8,906.4 10,935.9 10,795.9 51,874.3 16.9 9.0 照像胶卷(万平方米)206.8 202.6 188.9 1,338.8 167.8 101.7 合成材料塑料树脂及共聚物(万吨)148.2 152.6 146.5 891.2 14.7 14.2 聚氯乙烯树脂39.8 41.9 41.1 243.2 21.0 20.4 聚乙烯树脂35.7 39.7 34.8 224.2 5.7 11.4 聚丙烯树脂39.1 40.0 39.9 237.5 16.5 10.6 合成橡胶(万吨)11.5 12.1 13.6 74.3 26.3 22.0 顺丁橡胶 3.3 3.5 2.7 19.5 -14.1 6.8 合成纤维单体(万吨)48.8 55.1 53.8 319.2 17.4 21.4 己内酰胺 2.0 1.9 1.9 11.2 27.9 13.9 合成纤维聚合物(万吨)65.4 65.2 68.5 398.5 29.2 19.3 聚酯58.7 58.6 62.0 361.1 30.9 19.9 化学纤维(万吨)118.6 113.2 120.4 687.3 23.4 29.8 粘胶纤维8.2 7.7 7.4 46.4 15.5 18.2 合成纤维109.3 104.5 111.8 634.3 24.2 31.1 锦纶纤维 5.8 5.7 6.0 32.7 17.1 19.6 涤纶纤维94.3 89.8 96.6 546.7 27.5 34.2 腈纶纤维 5.4 5.2 5.3 33.0 -3.6 10.7 维纶纤维0.4 0.3 0.2 1.9 -54.2 -14.2丙纶纤维 2.6 2.5 2.7 14.6 10.4 12.5 基本化学原料(无机化工原料)硫酸(折100%)(万吨)304.1 308.0 317.0 1,787.7 18.7 18.2 浓硝酸(折100%)(万吨)10.0 9.5 9.4 59.4 -7.2 3.3 盐酸(含HCl31%以上)(万吨)50.1 50.7 49.6 291.2 5.0 9.6 氢氧化钠(烧碱)(折100%)(万吨)86.0 88.7 88.5 517.0 13.9 14.2 离子膜法烧碱(万吨)20.0 20.7 20.7 121.0 11.9 8.3 碳酸钠(纯碱)(万吨)109.4 107.1 104.5 615.4 20.0 14.7 氧化铝(万吨)57.6 60.3 57.0 341.8 16.2 16.9 碳化钙(电石)(折300升/千克)(万吨)45.6 48.4 57.8 293.8 28.7 19.1 化学矿及农用化工产品硫铁矿(折含S35%)(万吨)95.3 101.3 92.7 519.2 12.7 30.3 磷矿石(折含P2O530%)(万吨)247.8 220.3 248.8 1,279.9 4.1 6.6 合成氨(万吨)350.3 349.1 349.5 2,030.7 7.4 8.3 化肥总计(折纯)(万吨)394.2 393.2 405.2 2,216.7 12.1 12.7 氮肥(折含N100%) 277.8 299.7 308.4 1,662.2 11.5 10.5三、产品销售收入和利润表1-32004年1-6月全国石油和化学工业产品销售收入和利润亿元,%合计中:石油和天然气开采业1,883.22 11.09 774.96 684.60 石油加工、炼焦及核燃料加工业3,867.29 31.75 163.84 42.03 原油加工及石油制品制造3,452.63 27.98 133.96 28.14 合计中:化学原料及化学制品制造业5,378.26 30.57 354.42 187.93 基础化学原料制造1,268.87 31.37 65.30 34.31 肥料制造780.12 30.55 34.83 18.28 合成材料制造1,193.54 34.82 89.15 24.39 化学纤维制造831.28 37.87 29.69 19.52纤维素纤维原料及纤维制造114.67 29.00 10.20 6.71合成纤维制造716.61 39.40 19.49 12.81专用化学产品制造833.49 31.16 62.16 37.02涂料、油墨、颜料及类似产品制造528.12 24.88 32.59 28.10 橡胶制品业712.26 32.63 34.36 27.68 橡胶板、管、带的制造72.92 38.13 3.91 2.64橡胶零件制造59.10 22.55 5.23 4.63再生橡胶制造14.72 47.21 0.71 0.47日用及医用橡胶制品制造50.91 39.98 1.81 1.45石化行业经济运行分析2004年二季度的石化行业的运行发展印证了我们上个季度对主要石化产品价格将攀升的预测,我们观察到此次石化行业周期出现在国民经济对能源需求大幅上升的宏观背景下,形成了所谓“高油价,高产品价差”的理想景气特性。

国内石化行业季度分析报告

中国石化行业季度分析报告要点提示:强势分析:生产持续增长,产品价格上升,经济效益大幅度提高。

弱势分析:原油缺口加大,炼油能力呈现结构性过剩;石油进口将继续增加,外汇支出负担重;我国尚未建立安全储备,应付突发事件的能力差。

机会分析:充分利用国内的石油资源,加强勘探开发,不断提高国内石油产量更有可能;积极参与海外石油勘探开发,争取获得国外石油资源。

风险分析:进入3 月份以后,国内市场汽柴油国家定价应提未提,市场信心受到打击;国际市场价格的传递可能影响我国企业成本和内需增长。

热点提示:石油战略储备问题,石油期货问题,成品油价格问题,国际市场原油价格变动。

正文目录石化行业基础数据平台表1-1 2003年2季度全国石油和化学工业产值表2003年6月产值同比增长(% 名称单位本月累计本月累计现价工业总产值石油和化学工业合计亿元1521.9 8792.4 20.3 31.4天然原油和天然气开采亿元261 1673.5---——12.3 39.2精炼石油产品的制造亿元402.4 mul 2547.2 13.9 35.4化学工业- 一 --亿元858.5 4571.7 26.4 26.7 化学矿采选亿元 6.4 30.4 31.4 23.5基础化学原料制造_ __ ..亿元185.1 -1001.6 31.5 28.6肥料制造亿元124.7 667.8 22 19.510.724.21 ,J农药制造亿元41.3 206.2 17.5涂料、油墨、颜料及类似产品制造亿元92.6 471.8 一__22.7合成材料制造亿元142.5 863 23.1 39.2 专用化学产品制造亿元125.1 633.4 32.2 27.3._a 橡胶制品业亿元121 598.6 27.7 22.9石油、橡胶、化工专用设备制造亿元19.8 99 26 30.8现价销售产值石油和化学工业合计亿元1513 8614 21.1 31.4........ |-…—天然原油和天然气开采亿元259.8 1672.5 12.4 38.5精炼石油产品的制造亿元409.7 2518.4 17.5 36.5 化学工业亿元843.5 4423.1 25.9 26.3_ ..---- --化学矿采选亿元 6 mu]29.4 8.8 17.4基础化学原料制造亿元182.6 979 33.4 29.6工业产值、产品产量表 1-2 2003 年2季度全国石油和化学产品产量表名称 单位2003年6月产量同比增长(%) 本月累计本月累计有机化学产品乙烯 万吨 46.4 294.7 10.5 15.7 丙烯 万吨 45.9 284 12.2 15.1 丁二烯 万吨 6.7 41.5 17.7 22.9 纯苯 万吨 18.4 116.9 10.4 13.2 对二甲苯 万吨 11.2 81.3 2.3 10.3 苯乙烯 万吨 7.8 46.4 21.6 10.2 烷基苯 万吨 3.7 20.5 8.9 7 精甲醇 万吨 26.4 144.9 31.1 39.2 丁醇 万吨 1.7 10.6 133.8 62.3 乙二醇 万吨 1.6 12.1 0.7 3.8 辛醇 万吨 6.8 49.7 -13.7 13.3 甲醛 万吨 25.1 136.6 28.6 18.7 乙醛 万吨 3.3 19.1 19.8 16.9 冰醋酸 万吨 8.5 48.2 16.4 15.4 苯二甲酸酐 万吨 5 28.9 29.4 11.9 油漆 万吨 15.1 75.1 28.5 21.6 建筑涂料 万吨 6.2 29.3 -6.8 0.9 油墨 万吨 1.7 10.4 22.5 27.3 颜料万吨10.3 54.4 11.9 13.5 染料 万吨738.825.928.1合成材料制造 亿元 6.2 专用化学产品制造 亿元 5.6 橡胶制品业亿元 11.3 石油、橡胶、化工专用设备制造 亿元 1.443.3 -2.3 29.8■■air34.664.515.1 18.4 31.1 52数据整理:国研网数据中心数据来源:中国石化协会2003年版32.16.9橡胶制品及信息化学品轮胎外胎万条1580 8436.3 17.4 11.3 子午线轮胎外胎万条582.7 3084.5 44.6 43力车胎外胎万条3543.3 17834.5 13.2 4.5 输送带万平方米720.6 4019.9 13.4 13三角带万A米6469.4 35239.4 8.1 17.4 橡胶胶管万标米2273.6 17730.6 -16.3 22.5 胶鞋万双6349 35057.6 0 -8.5 电影胶片(折35毫米)万米0 79.7 0 317.3 照像胶卷万平方米67.4 655.6 -41 -14.8 磁带(折6.30毫米)亿米20.1 103.2 -9.5 -12.4 软磁盘万片5931.6 32292.3 -9.5 -10.9 三大合成材料塑料树脂及共聚物万吨128.5 760.9 18.3 16.3 聚氯乙烯树脂万吨32.2 194.5 24 15.8 聚乙烯树脂万吨32.7 198.4 20.5 18 聚丙烯树脂万吨32.7 203.9 7.8 13.9 合成橡胶万吨9.8 59 19.5 8 顺丁橡胶万吨 3.1 18.3 9.1 7.5 合成纤维单体万吨44.9 251 52.3 47.4 己内酰胺万吨 1.5 9.9 14.8 35.4 合成纤维聚合物万吨41.3 254.8 8 14.9 聚酯万吨31.2 194.6 8.5 16.4 化学纤维万吨96.8 523.4 28.4 14.4 粘胶纤维万吨 6.5 37.7 16.8 16.8 合成纤维万吨89.2 479 29.2 14.1 锦纶纤维万吨 4.9 26.5 19 14.8 涤纶纤维万吨75.6 405.6 32.4 15 腈纶纤维万吨 5.4 29.8 13.3 8.1 维纶纤维万吨0.4 1.8 39.7 5.4 丙纶纤维万吨 2.4 12.9 -0.8 -1.2 能源及其加工产品天然原油万吨1419.4 8490.5 2.7 2.1天然气亿立方米26.4 167.5 8.1 5.9 原油加工量万吨1881.4 11389.6 5.9 7汽油万吨377.9 2292.7 5.7 10.4 车用汽油万吨357.9 2181.8 4 9.7 溶剂油万吨16 114.6 15.3 26.2 煤油万吨47.4 402.3 -34.9 -0.2 灯用煤油万吨 1 11.7 -25.7 0.3 柴油万吨691.7 4058.6 10.6 6.6 润滑油万吨33.1 188.5 31.7 10.5 燃料油万吨150.3 899.7 4 -2.1 石油沥青万吨86.7 380.9 -2.5 18 液化石油气万吨101.5 632.4 7.7 14.6 炼厂干气万吨54.5 339.3 0.1 7.5 焦炭万吨1194.8 6515.4 24.2 20.1 机械化焦炉生产的焦炭万吨1007.1 5583.1 26.4 21 原煤万吨11443.9 61609.4 21.4 16.3 发电量亿千瓦小时1514.3 8521.6 13.1 15.4 火电亿千瓦小时1209.8 7208.3 14 16 水电亿千瓦小时266 1122.9 4.5 3.8 核电亿千瓦小时37.3 183.3 61.5 119 基本化学原料天然原油万吨1419.4 8490.5 2.7 2.1 天然气亿立方米26.4 167.5 8.1 5.9 原油加工量万吨1881.4 11389.6 5.9 7汽油万吨377.9 2292.7 5.7 10.4 车用汽油万吨357.9 2181.8 4 9.7 溶剂油万吨16 114.6 15.3 26.2 煤油万吨47.4 402.3 -34.9 -0.2 灯用煤油万吨 1 11.7 -25.7 0.3 柴油万吨691.7 4058.6 10.6 6.6 润滑油万吨33.1 188.5 31.7 10.5 燃料油万吨150.3 899.7 4 -2.1 石油沥青万吨86.7 380.9 -2.5 18液化石油气 万吨 101.5 632.4 7.7 14.6 炼厂干气 万吨 54.5 339.3 0.1 7.5 焦炭万吨1194.8 6515.4 24.2 20.1 机械化焦炉生产的焦炭 万吨 1007.1 5583.1 26.4 21 原煤 万吨 11443.9 61609.4 21.4 16.3 发电量 亿千瓦小时 1514.3 8521.6 13.1 15.4 火电 亿千瓦小时 1209.8 7208.3 14 16 水电 亿千瓦小时 266 1122.9 4.5 3.8 核电亿千瓦小时37.3183.361.5119.1化学矿及农用化工产品 硫铁矿(折含S 35%) 万吨 86.4 412.1 42.2 19 磷矿石(折含P 2O 530%) 万吨 226.6 1172 19.2 16.2 合成氨万吨 335.9 1918.4 5.7 5.9 化肥总计(折纯) 万吨 366.7 2008.6 12.4 9.4 氮肥(折含N100%) 万吨 269.7 1502.9 8.9 8.2 尿素氮肥(折含N100%) 万吨 146 828.7 4.8 4.1 磷肥(折含P 2Q 100%) 万吨 76.1 430.7 14 10.2 钾肥(折含K 2O100%) 万吨 20.9 75.1 77.7 31.5 硝酸磷肥 万吨 8.7 42.6 -2.8 -1.7 磷酸铵肥万吨 28 147.6 46.1 34.3 化学农药(折100%) 万吨 9.2 47.7 -6.7 -2.8 杀虫剂(折100%) 万吨 5.5 26.2 -10.5 -9.5 杀菌剂(折100%) 万吨 0.8 4 21.2 7.1 除草剂(折100%) 万吨 1.9 12.9 3.5 10 农药乳油(实物量)万吨2.716.510.92.8数据整理:国研网数据中心 数据来源:中国石化协会 2003年版三、产品销售收入和利润石油加工、炼焦及核燃料加工业40.44 炼焦61.53 化学原料及化学制品制造业28.99 基础化学原料制造32肥料制造19.86农药制造13.34合成材料制造40.65专用化学产品制造30.47日用化学产品制造23.38 表1-4 2003年2季度全国石油和化学工业产品销售收入行业、利润总额利润总额同比增长单位:千兀%石化行业经济运行分析今年上半年,全国石油和化工行业生产经营形势良好,受SARS影响不大,主要特点是:生产持续增长,市场价格上升,产销衔接良好,出口贸易增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国经济信息网中国铁路运输行业分析报告(2010年1季度)出版日期:2010年5月 编写说明2010年以来,国民经济整体回升向好的势头进一步发展,开局较好,全国铁路运输延续了2009年下半年以来的回升向好态势,呈现加快增长的趋势。

一季度,全国铁路发送旅客4.18亿人,同比增加3567万人,增长9.3%,增速比2009年度提高5个百分点。

全国完成旅客周转量2362.74亿人公里,同比增加124.96亿人公里,增长5.6%,增速比2009年度提高4.3个百分点。

全国铁路完成货运总发送量9.00亿吨,比上年同期增长18%。

其中,完成货物发送量8.97亿吨,同比增长18%;完成行包发送量280万吨,同比增长10.3%,实现由负转正。

完成货运总周转量6675.93亿吨公里,同比增长13.9%,比2009年度提高13.4个百分点。

其中完成货物周转量6613.56亿吨公里,同比增长13.9%;完成行包周转量62.37亿吨公里,增长12.2%。

全国铁路日均装车158065车,同比增长16.8%。

春运期间,全国铁路发送旅客总量达到2.04亿人,创下春运旅客发送量历史新高。

其中,3月1日客流最高峰时铁路发送旅客636.9万人,创历年春运单日旅客发送量之最。

2月22日,单日发送跨局直通旅客267.9万人,同比增加39.8万人,增长17.4%,创历年春运新高。

清明小长假期间,全国铁路共发送旅客2273.9万人,同比增运181万人,增长8.6%,日均发送旅客达568.5万人,全面刷新去年清明节期间全路旅客运输纪录。

“五一”小长假,全国铁路共发送旅客2592.1万人,同比增运231.5万人,增长9.8%,日均发送旅客648万人。

一季度,全国铁路固定资产投资为893.60亿元,其中基本建设投资为779.68亿元,分别同比增长18.4%和21.6%,与2009年度相比,投资增速有大幅回落。

铁路部门计划2010年安排固定资产投资8235亿元,其中基本建设投资7000亿元,增长16.56%。

中国经济信息网目 录Ⅰ 1季度运输业总体运行情况..........................................1 一、影响交通运输的主要因素分析....................................1 (一)国民经济回升向好势头进一步发展..............................1 (二)工业生产快速回升,企业效益大幅提高..........................1 (三)固定资产投资较快增长,房地产投资增速加快....................2 (四)市场销售平稳较快增长,热点消费快速增长......................2 (五)对外贸易加快恢复,3月份出现贸易逆差........................2 (六)居民消费价格同比上涨,生产价格上涨较快......................2 二、交通运输业总体运行情况........................................3 (一)旅客运输量..................................................3 (二)货物运输量..................................................5 (三)交通固定资产投资额快速增长..................................6 Ⅱ 1季度铁路运输生产情况............................................8 一、铁路运输生产情况..............................................8 (一)总体情况....................................................8 (二)货运情况...................................................10 (三)客运情况...................................................10 二、假期铁路客运情况.............................................11 (一)春运期间客运情况...........................................11 (二)清明小长假客运情况.........................................12 (三)“五一”小长假客运情况......................................12 三、铁路建设投资情况.............................................12 Ⅲ 1季度铁路行业动态...............................................13 一、中国高速铁路技术水平领先世界.................................13 二、郑州至西安高速铁路开通运营.. (14)中国经济信息网三、伊阿线全线正式开通运营.......................................15 四、我国大功率电力机车首次“开”进欧洲 (15)图表目录图表 1 2008年1季度~2010年1季度我国GDP 同比增长率...................................1 图表 2 2008年~2010年3月旅客运输量累计同比增长情况.................................3 图表 3 2010年1~3月全社会旅客累计运输量.......................................................4 图表 4 2010年1~3月全社会旅客运输累计周转量...............................................4 图表 5 2010年1~3月各种运输方式旅客周转量所占比重...................................4 图表 6 2008年~2010年3月货物运输量累计同比增长情况.................................5 图表 7 2010年1~3月全社会货物累计运输量.......................................................5 图表 8 2010年1~3月全社会货物累计运输周转量...............................................6 图表 9 2010年1~3月各种运输方式货运周转量所占比重...................................6 图表 10 2010年1~3月各地区公路水路建设投资完成情况...................................7 图表 11 2010年1~3月铁路全行业主要运输指标完成情况...................................8 图表 12 2010年1~3月铁路货运量.........................................................................10 图表 13 2010年1~3月铁路货运周转量.................................................................10 图表 14 2010年1~3月铁路客运量..........................................................................11 图表 15 2010年1~3月铁路客运周转量..................................................................11 图表 16 2010年1~3铁路固定资产投资累计完成情况.........................................13 图表 17 2010年1~3月交通运输、仓储和邮政业固定资产投资完成情况 (13)本报告图表如未标明资料来源,均来源于“中经网统计数据库”Ⅰ 1季度运输业总体运行情况一、影响交通运输的主要因素分析(一)国民经济回升向好势头进一步发展今年以来,各地区、各部门认真贯彻落实党中央、国务院决策部署,坚持实施应对国际金融危机的一揽子计划,国民经济整体回升向好的势头进一步发展,开局较好,为实现全年预期目标奠定了良好基础。

初步测算,一季度国内生产总值80577亿元,按可比价格计算,同比增长11.9%,比上年同期加快5.7个百分点。

其中,第一产业增加值5139亿元,增长3.8%;第二产业增加值39072亿元,增长14.5%;第三产业增加值36366亿元,增长10.2%。

图表 1 2008年1季度~2010年1季度我国GDP同比增长率(二)工业生产快速回升,企业效益大幅提高一季度,全国规模以上工业增加值同比增长19.6%,比上年同期加快14.5个百分点。

分登记注册类型看,国有及国有控股企业增长19.9%,集体企业增长13.0%,股份制企业增长20.8%,外商及港澳台商投资企业增长18.8%。

分轻重工业看,重工业增长22.1%,轻工业增长14.1%。

分行业看,39个大类行业全部实现同比增长。

分地区看,东部地区增长18.3%,中部地区增长23.1%,西部地区增长20.2%。

工业产销衔接状况良好,一季度工业产品销售率为97.5%,比上年同期提高0.5个百分点。

中国经济信息网1~2月份,全国规模以上工业企业实现利润4867亿元,同比增长119.7%。

在39个大类行业中,35个行业利润同比增长,2个行业由亏转盈,1个行业亏损额减少。

(三)固定资产投资较快增长,房地产投资增速加快一季度,全社会固定资产投资35320亿元,同比增长25.6%,比上年同期回落3.2个百分点。

其中,城镇固定资产投资29793亿元,增长26.4%,回落2.2个百分点;农村固定资产投资5528亿元,增长21.0%,回落8.4个百分点。

在城镇固定资产投资中,第一产业投资增长9.7%,第二产业投资增长22.4%,第三产业投资增长30.0%。