标准版个人理财表

初级个人理财计算公式

初级个人理财计算公式

个人理财计算公式是为了帮助个人管理和规划财务,以实现财务目标和增加个人财富。

以下是一些常见的初级个人理财计算公式:

1.储蓄率计算公式:

储蓄率=(收入-支出)/收入*100%

2.每月可支配收入计算公式:

每月可支配收入=收入-固定开支

3.负债比率计算公式:

负债比率=(个人负债/个人资产)*100%

4.理财目标时间计算公式:

理财目标时间=(理财目标金额-现有资产)/每年可储蓄金额

5.投资回报率计算公式:

投资回报率=(投资收益-初始投资成本)/初始投资成本*100%

6.复合年回报率计算公式:

复合年回报率=(最终资产/初始资产)^(1/投资年限)-1

7.存款利息计算公式:

存款利息=存款金额*存款利率*存款期限

8.退休储蓄计算公式:

退休储蓄=每月储蓄金额*(退休年龄-当前年龄)*12

9.财务自由计算公式:

财务自由=(每年支出/投资回报率)*100

10.买房首付款计算公式:

买房首付款=房屋总价*首付比例

11.贷款月还款额计算公式:

贷款月还款额=贷款本金*月利率*(1+月利率)^贷款期限/((1+月利率)^贷款期限-1)

12.股票收益计算公式:

股票收益=(卖出价格-买入价格)*股票数量

13.租房收益率计算公式:

租房收益率=(每年房租收入-每年房屋维修费用-每年物业费用)/房屋总价*100%

这些公式可以帮助个人进行财务规划和决策,但在使用公式时,还需要考虑个人实际情况和市场变化,以做出更合理的决策。

同时,还要注意公式的前提条件和适用范围,以免产生误导或错误的计算结果。

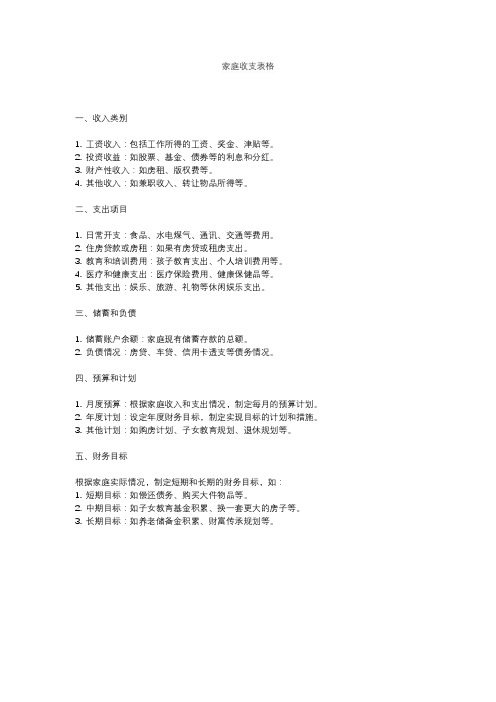

家庭收支表格

家庭收支表格

一、收入类别

1. 工资收入:包括工作所得的工资、奖金、津贴等。

2. 投资收益:如股票、基金、债券等的利息和分红。

3. 财产性收入:如房租、版权费等。

4. 其他收入:如兼职收入、转让物品所得等。

二、支出项目

1. 日常开支:食品、水电煤气、通讯、交通等费用。

2. 住房贷款或房租:如果有房贷或租房支出。

3. 教育和培训费用:孩子教育支出、个人培训费用等。

4. 医疗和健康支出:医疗保险费用、健康保健品等。

5. 其他支出:娱乐、旅游、礼物等休闲娱乐支出。

三、储蓄和负债

1. 储蓄账户余额:家庭现有储蓄存款的总额。

2. 负债情况:房贷、车贷、信用卡透支等债务情况。

四、预算和计划

1. 月度预算:根据家庭收入和支出情况,制定每月的预算计划。

2. 年度计划:设定年度财务目标,制定实现目标的计划和措施。

3. 其他计划:如购房计划、子女教育规划、退休规划等。

五、财务目标

根据家庭实际情况,制定短期和长期的财务目标,如:

1. 短期目标:如偿还债务、购买大件物品等。

2. 中期目标:如子女教育基金积累、换一套更大的房子等。

3. 长期目标:如养老储备金积累、财富传承规划等。

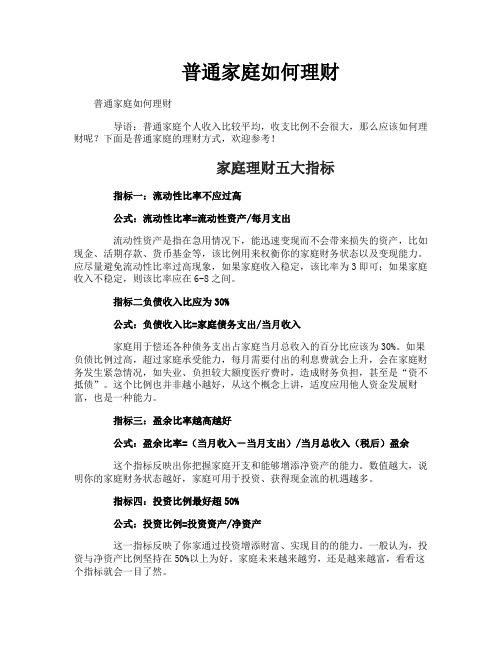

普通家庭如何理财

普通家庭如何理财普通家庭如何理财导语:普通家庭个人收入比较平均,收支比例不会很大,那么应该如何理财呢?下面是普通家庭的理财方式,欢迎参考!家庭理财五大指标指标一:流动性比率不应过高公式:流动性比率=流动性资产/每月支出流动性资产是指在急用情况下,能迅速变现而不会带来损失的资产,比如现金、活期存款、货币基金等,该比例用来权衡你的家庭财务状态以及变现能力。

应尽量避免流动性比率过高现象,如果家庭收入稳定,该比率为3即可;如果家庭收入不稳定,则该比率应在6-8之间。

指标二负债收入比应为30%公式:负债收入比=家庭债务支出/当月收入家庭用于偿还各种债务支出占家庭当月总收入的百分比应该为30%。

如果负债比例过高,超过家庭承受能力,每月需要付出的利息费就会上升,会在家庭财务发生紧急情况,如失业、负担较大额度医疗费时,造成财务负担,甚至是“资不抵债”。

这个比例也并非越小越好,从这个概念上讲,适度应用他人资金发展财富,也是一种能力。

指标三:盈余比率越高越好公式:盈余比率=(当月收入-当月支出)/当月总收入(税后)盈余这个指标反映出你把握家庭开支和能够增添净资产的能力。

数值越大,说明你的家庭财务状态越好,家庭可用于投资、获得现金流的机遇越多。

指标四:投资比例最好超50%公式:投资比例=投资资产/净资产这一指标反映了你家通过投资增添财富、实现目的的能力。

一般认为,投资与净资产比例坚持在50%以上为好。

家庭未来越来越穷,还是越来越富,看看这个指标就会一目了然。

指标五:负债与总资产的比率应小于50%公式:负债与总资产的比率=债务/总资产这个指标体现家庭综合还债能力。

如果结果小于50%,说明家庭负债比率适宜;如果大于50%,家庭存在产生财务危机的可能。

家庭理财四大基本原则基本原则之一:收益风险相匹配投资和风险都是相匹配的。

高收益高风险,低收益低风险,一定要将风险控制在可承受的范围内,从而设定想应的收益目标。

基本原则之二:量入为出,量力而行理财规划要综合考虑你的短期和长期生活安排,合理考虑现实承受能力与未来预期目标,不要盲目设定过高的理财规划。

家庭理财用excel表格(XLS页)

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六 六

六

六 此行开始将不被统计,如行数不够,请在此行之上插入行

转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏 转账请填写两行,第一行的账户选择转出账户,金额填在支出栏,第二行的账户选 择转入账户,金额填在收入栏

金悦人生计划书标准版20110413(初表)

缴费方式 20年缴清 累积生息 106. 106.5万 年度领取 502 507 515 526 539 1,111 1,151 1,197 1,249 1,309 2,059 2,159 2,264 2,374 2,490 3,482 3,651 3,829 4,015 4,211 4,416 4,631 4,856 5,093 5,341 5,601 5,873 6,159 6,459 6,774 7,104 7,449 11,718 12,000 12,288 12,584 12,885 13,194 13,510 13,832 14,161 14,497

539,965 574,051 609,683 646,918 685,817 726,437 768,846 813,109 859,296 907,478 957,727 1,010,118 1,064,958

112,310 106,447 100,542 94,763 89,347 84,228 78,550 72,215 65,016 56,606 46,675 34,576 19,486

投入年数 20年 祝寿金保额 累积生息 502 1,045 1,635 2,277 2,978 4,302 5,759 7,366 9,139 11,099 13,948 17,101 20,583 24,423 28,653 34,175 40,260 46,957 54,317 62,396 71,256 80,962 91,584 103,200 115,891 129,746 144,861 161,338 179,288 198,832 220,097 243,223 272,265 293,794 316,365 340,022 364,808 390,770 417,957 446,417 476,203 507,368

家庭理财表

家庭理财表全文共四篇示例,供读者参考第一篇示例:家庭理财对于每个家庭来说都是至关重要的,它涉及到家庭的财务安全和稳定。

一个理性的家庭应该建立一个有效的家庭理财表,通过对家庭收入和支出的详细记录和分析,来制定合理的预算和理财计划,确保家庭的财务状况稳健可持续。

一份完整的家庭理财表应该包括以下几个方面:1. 家庭收入:你应该记录下整个家庭的所有收入来源,包括工资收入、投资收益、房租收入等。

通过列出家庭每位成员的收入来源和数额,可以清晰地了解家庭的整体收入情况。

2. 家庭支出:接下来,列出家庭的所有支出项目,包括日常生活开销、房租或房贷、水电费、通讯费、交通费、医疗费等。

在记录支出时,要尽量详细和精确,这样才能更好地分析家庭的花销情况。

3. 每月预算:通过对家庭收入和支出的对比,制定一个合理的每月预算计划。

在设定预算时,要考虑到家庭的固定支出和可变支出,尽量保持收支平衡,避免超支。

4. 储蓄计划:制定储蓄计划是家庭理财表中非常重要的一部分。

家庭应该根据自身的收入水平和支出情况,设定一个合理的储蓄目标,并严格执行。

储蓄可以用于紧急情况的应对,也可以用于实现家庭的长远财务目标。

5. 投资计划:除了储蓄,家庭还应该考虑如何通过投资来增加财富。

根据家庭的风险承受能力和投资偏好,选择适合自己的投资方式,可以是股票、基金、房地产等。

通过有效的投资规划,家庭可以实现财务增值和财务自由。

6. 负债情况:在家庭理财表中也要记录家庭的负债情况,包括信用卡债务、房贷、车贷等。

要及时还清高息债务,并合理安排家庭负债的偿还计划,确保家庭的财务健康。

通过建立一个完整的家庭理财表,家庭可以更好地了解自己的财务状况,制定合理的预算和理财计划,实现财务目标。

家庭成员之间也应该积极参与共同商讨家庭的理财策略,形成共识和团结,共同为家庭的财务健康努力。

在实际操作中,家庭理财表并不是一次性制定完成的,而是需要不断更新和调整的。

家庭应该定期对理财表进行审核,根据家庭情况和市场变化进行调整,保持家庭财务的稳健和可持续。

个人理财计划表(通用16篇)

个人理财计划表(通用16篇)个人理财计划表篇1一. 现状分析个人投资理财规划大二,21岁,家庭条件中等水平。

所有费用靠父母提供,现无打工或兼职,每月父母提供生活费500元。

每月基本生活费250元,通讯费50元,其他费用100元,每月大概平均剩余100元。

虽有银行账户但少有存款且为活期。

因为现在正在大学学习期间,是人生学习的黄金时期,我将尽可能多学习一些知识,进行自我职业培训,考一些资格证,或是自己感兴趣的技能对自己进行投资,以期在以后的事业中得到长期的回报,因为现阶段学业任务重,课程多,现没有兼职的打算。

但是要尽力利用手中的有限资源,加强自己的投资理财观念,为毕业找工作做打算。

二.个人投资理财的主要类型和特点:1.银行存款。

对普通百姓来讲,存款是最基本的投资理财方式。

与其它投资方式比较,存款的好处在于:存款品种多样、具有灵活性、具有增值的稳定性、安全性。

在确定进行储蓄存款后,投资者面临着存款期限结构的选择。

投资者选择的主要是活期还是定期,在定期存款中,是只存一年还是更长的时间,这主要看将来的收人和支出状况,以及对未来其它更好投资机会的预期和把握。

2.股票投资。

在所有的投资工具中,股票(普通股)可以说是回报率最高的投资工具之一,特别是从长期投资的角度看,没有一种公开上市的投资工具比普通股提供更高的报酬。

股票是股份有限公司为筹集自有资本而发给股东的入股凭证,是代表股份资本所有权的证书和股东借以取得股息和红利的一种有价证券,股票己成为个人投资的重要目标。

3.投资基金。

不少人想投资股市,但是不懂得如何选择适合自己的股票,最理想的方法是委托专家代做投资选择,这种投资方式便是基金。

投资基金是指通过信托、契约或公司的形式,通过发行基金证券,将众多的、不确定的社会闲散资金募集起来,形成一定规模的信托资产,交由专门机构的专业人员按照资产组合原则进行分散投资,取得收益后按出资比例分享的一种投资工具。

与其它投资工具相比,投资基金的优势是专家管理、规模优势、分散风险、收益可观。

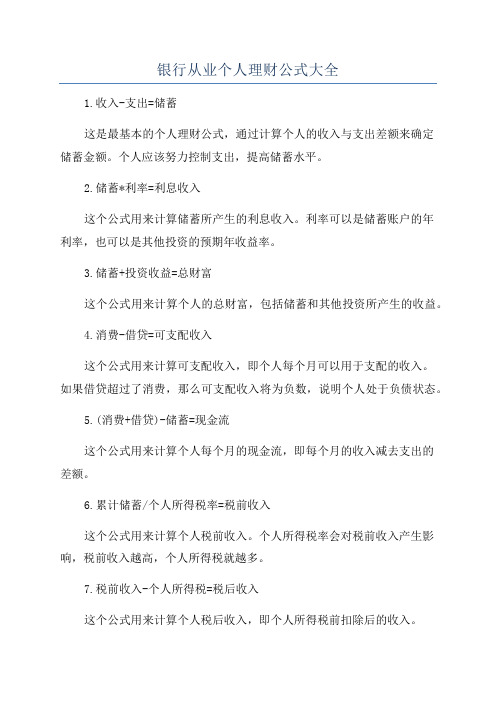

银行从业个人理财公式大全

银行从业个人理财公式大全1.收入-支出=储蓄这是最基本的个人理财公式,通过计算个人的收入与支出差额来确定储蓄金额。

个人应该努力控制支出,提高储蓄水平。

2.储蓄*利率=利息收入这个公式用来计算储蓄所产生的利息收入。

利率可以是储蓄账户的年利率,也可以是其他投资的预期年收益率。

3.储蓄+投资收益=总财富这个公式用来计算个人的总财富,包括储蓄和其他投资所产生的收益。

4.消费-借贷=可支配收入这个公式用来计算可支配收入,即个人每个月可以用于支配的收入。

如果借贷超过了消费,那么可支配收入将为负数,说明个人处于负债状态。

5.(消费+借贷)-储蓄=现金流这个公式用来计算个人每个月的现金流,即每个月的收入减去支出的差额。

6.累计储蓄/个人所得税率=税前收入这个公式用来计算个人税前收入。

个人所得税率会对税前收入产生影响,税前收入越高,个人所得税就越多。

7.税前收入-个人所得税=税后收入这个公式用来计算个人税后收入,即个人所得税前扣除后的收入。

8.投资回报率=(投资收益/投资成本)*100%这个公式用来计算投资的回报率。

回报率越高,说明投资效果越好。

9.投资期限=(终值/现值)^(1/时间)-1这个公式用来计算投资的期限。

时间越长,投资效果越好。

10.退休储蓄目标=(每年退休支出/退休时长)*(1+通货膨胀率)^退休时长这个公式用来计算退休储蓄的目标。

根据每年退休支出、退休时长和通货膨胀率来确定需要储蓄的金额。

以上是一些常用的个人理财公式,可以帮助从业人士更好地理解和规划个人理财。

但是需要注意的是,个人理财需要根据自己的实际情况进行具体分析和调整,公式只是一个参考工具,不能完全依赖。

财务收支理财记账表

9月1日 报销差旅费 管理费用 1,025.00 现金

9月1日 报销差旅费 管理费用 359.00

现金

9月2日 支付水电费 其他应付款 38,500.00 中国银行

备注

合计

33,500.00

合计

39,884.00

期初余额

352,689.00

收入明细

日期 内容详情 科目分类 收入 收付途径

9月1日 收到货款 应收账款 25,000.00 农业银行

9月1日 收到货款 应收账款 3,500.00 农业银行

9月2日 收到补助 营业外收入 5,000.006,305.00

支出明细

日期 内容详情 科目分类 支出 收付途径

财务收支明细表

收入汇总

支出汇总

收入 汇总

应收账款 28,500.00 农业银行 28,500.00 33,500.00 营业外收入 5,000.00 中国银行 5,000.00

支出 汇总

管理费用 1,384.00 现金 1,384.00 39,884.00 其他应付款 38,500.00 中国银行 38,500.00

个人理财计划表

个人理财计划表----WORD文档,下载后可编辑修改----下面是小编收集整理的范本,欢迎您借鉴参考阅读和下载,侵删。

您的努力学习是为了更美好的未来!个人理财计划篇一在爆竹声声中,我们迎来了崭新的20xx年,对于刚成立不久的我们公司,这新的一年必须做好新年的每一项工作;而对于投资理财部来说,拟定一个好的工作计划,制定一个明确的目标,是每一个销售人员必须认真对待的事情。

对于已从事销售工作两年多的我,现在对销售方法和技巧都已经比较成熟,吸取不成功的教训,吸纳成功的成果,对新的工作我也制定了20xx 年的工作计划:首先,做好公司新年的第一个项目。

在自己手上已有的客户资源上深度挖掘,在完成公司拟定的20万目标的前提下,尽量大限度的超额,争取自己能早日转正。

给公司带来效益的同时,也给自己带来更多的收益。

同时,也不能够对开发新客户的工作有所忽视,每天的宣传工作仍然得认真对待。

其次,加强业务学习。

学习是成功的第一要素,对于每个销售人员来说,在工作中不断学习,开拓视野,丰富知识,总结经验与不足,是丝毫不能懈怠个工作。

只有在不断的总结与学习过程中,才能够使自己不断的成长。

同时,加强金融业其他行业知识的学习,包括银行、证券、保险、基金、期货、信托、私募等等,特别是自己证券、信托、私募等这些自己以前没有从事和接触过行业,加强其他行业知识及其理财产品的学习,深挖他们产品的特点,与我们产品进行对比,找出我们产品中的优缺点,做到知己知彼、百战不殆。

当然,还需加强与同事之间的交流与学习,把自己以前的工作经验与同事们分享,同事虚心向身边同事请教,吸取他们的优点,改正自身的缺点与不足,达到整个团队的共同进步。

第三,工作目标的拟定。

任何工作都是有目标的,没有的目标的工作就没有成功的基础。

一个好的工作目标就是成功的开始,对于今年,现拟定工作目标如下:1.坚持每天出去发单,保证每天发单量达到100以上,能够和10个以上客户详谈,最少留下一个电话,保证大约有10万左右的资金量。

理财计划表——精选推荐

理财计划表篇一:我的家庭理财规划书个人理财规划书(一)客户基本资料和简要分析1.2. 3. 4. 5. 家庭情况资料表家庭月收入支出表家庭资产负债表家庭年收入支出总细表家庭财产比率分析表(二)具体分析(三)理财目标及具体计划1.理财目标2.具体计划(包括各种金融产品)(四)风险评估(五)未来家庭理财安排原则(一)客户基本资料及简要分析关于家庭情况:李先生现在在一家中等规模公司做公司职员,月收入(税后)5000元,柳小姐在另外一家中等规模公司做会计,月收入(税后)5000元,李洪为高二学生,没有收入。

李先生一家在县级城市居住,有一套90平米的经济适用房(估值100万元),没有贷款。

有活期存款10万元,定期存款10万元,都有城市医疗保险,李先生和柳小姐每年交养老保险共1万元,家庭没有外部借款,家庭有一辆自用汽车(10万元),希望购买其他金融产品以扩大收入。

月收入支出明细单位:元注意:每年支出的养老保险不记入在内。

家庭资产负债表单位:万元年收入支出总细单位:元根据以上家庭资产负债表,月收入支出明细,年收入支出明细可以的出,该家庭年度结余比较宽裕,并且没有家庭其他负债,活期存款即现金10万元,有较大的流动资金可以运用。

然后再根据家庭财产比率分析,看是否要继续投资其他项目,以获得其他额外收入。

家庭财产比率分析注意:以上计算以年为单位。

根据家庭财产比率分析表得出:一.该家庭负债比率为0,即该家庭没有负债,没有额外负担支出,可以考虑贷款等其他融资手段提高收入。

二.该家庭流动性比率略微超过合理范围,但在不记活期存款的情况,已知该家庭的活期存款为10万,可以考虑其他投资项目。

基金理财收益计算表格

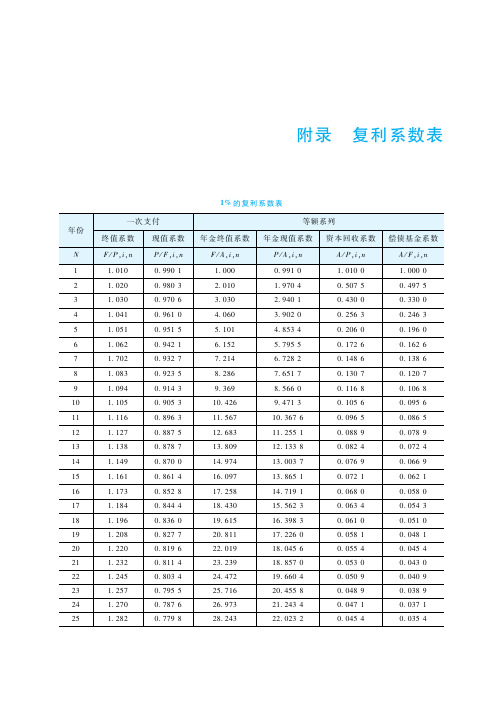

个人理财复利系数表

78

'()*

!/+,)- !/.,)- 0123)- 456/)-

&%#+&, ($#'&" (&#"&% ((#*+$ (*#)'+ (,#"(( ()#*%* ('#',% *$#&+' *"#,,$

&&#)%+ & &(#++% , &*#(", + &+#$,+ ' &+#'$) ) &,#+*& ( &)#&,% , &)#%'% ) &'#)$& ) &%#*$' ,

$#$*( % $#$*& + $#$*" " $#$(% % $#$(' ' $#$() ) $#$(, ) $#$(+ ) $#$(* ' $#$(* $

$#$(( % $#$(& + $#$(" " $#$&% % $#$&' ' $#$&) ) $#$&, ) $#$&+ ) $#$&* ' $#$&* $

$#%," + $#%&* , $#''% $ $#'+* ' $#'&" % $#)%$ ( $#)+% % $#)($ ) $#)$& , $#,)+ , $#,*% ,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

日用雜貨

教育・教養費 治裝費 醫療費 美髮費

交通費 娛樂費 喜慶・交際費

其他

收支合計 臨時收入 餘額

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

每日的紀錄 休假日/ 節日 紀念日

15

品名

五

16

金額 品名

六

17

金額 品名

日

18

金額 品名

一

19

金額 品名

二

20

金額 品名

三

21

$0 $0

$0 $0

$0 $0

$0 #REF!

$0 $0

每日的紀錄 休假日/ 節日 紀念日

品名 主食 金額

副食

零食 外食 伙食費合計 $0 $0 $0

日用雜貨

教育・教養費 治裝費 醫療費 美髮費

交通費 娛樂費 喜慶・交際費

其他

收支合計 臨時收入 餘額

$0 $0

$0 $0

$0 $0

金額 品名

四

金額

主食

副食

零食 外食 伙食費合計 $0 $0 $0 $0 $0 $0 $0

日用雜貨

教育・教養費 治裝費 醫療費 美髮費

交通費 娛樂費 喜慶・交際費

其他

收支合計 臨時收入 餘額

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

每日的紀錄 休假日/ 節日 紀念日

22

品名

五

23

金額 品名

六

24

金額 品名

日

25

金額 品名

一

26

金額 品名

二

27

金額 品名

三

28

金額 品名

四

金額

主食

副食

零食 外食 伙食費合計 $0 $0 $0 $0 $0 $0 $0

日用雜貨

教育・教養費 治裝費 醫療費 美髮費

交通費 娛樂費 喜慶・交際費

其他

收支合計 臨時收入 餘額

$0 $0

$0 $0

交通費 娛樂費 喜慶・交際費

其他

收支合計 臨時收入 餘額

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

$0 $0

每日的紀錄 休假日/ 節日 紀念日

8

品名

五

9

金額 品名

六

10

金額 品名

日

11

金額 品名

一

12

金額 品名

二

13

金額 品名

三

14

金額 品名

四

金額

主食

副食

零食 外食 伙食費合計 $0 $0 $0 $0 $0 $0 $0

2013

年

2 月家計簿

返回年度總表

本月收入

項目 薪水(夫) 月末奖金 中心奖金 一月末獎金 收入合計 金額 進帳日

本月生活費

項目 購買金額 伙食費 0 日用雜貨合計 0 教育・教養費 0 上記事項以外的合計 0 生活費合計 ¥0.00

本月固定支出

項目 電費 瓦斯費 自來水費 電話費 行動電話費 報紙費 房租 網際網路費(撥接/ADSL) 保險(個人/汽機車/房屋) 貸款(個人/房屋) 稅金(燃料/房屋/所得) 信用卡 汽機車保養費 住屋管理費 定期存款 零用金 金額 支出日

本月餘額

¥0.00

累計餘額

¥0.00

本月留言

存款

固定支出合計

$0

每日的紀錄 休假日/ 節日 紀念日

1

品名

五

2

金額 品名

六

3

金額 品名

日

4

金額 品名

一

5

金額 品名

二

金額 品名

三

7

金額 品名

四

金額

主食

副食

零食 外食 伙食費合計 $0 $0 $0 $0 $0 $0 $0

日用雜貨

教育・教養費 治裝費 醫療費 美髮費