北语 15秋《企业财务报表分析》作业4 满分答案

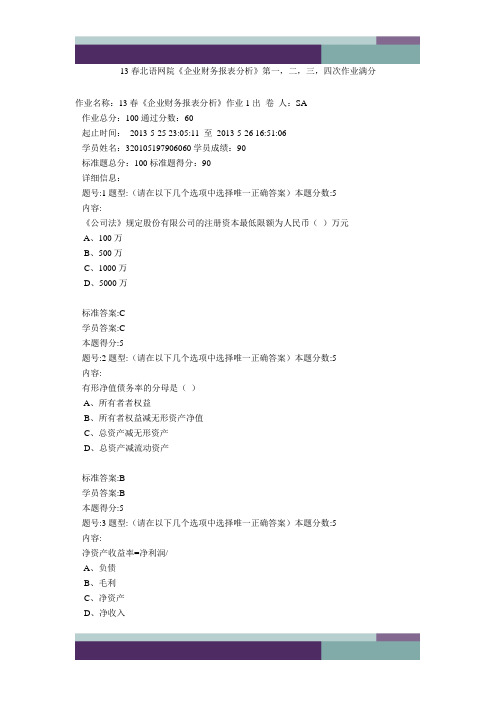

13春北语网院《企业财务报表分析》第一,二,三,四次作业满分

When you are old and grey and full of sleep,

And nodding by the fire, take down this book,

And slowly read, and dream of the soft look

Murmur, a little sadly, how love fled

And paced upon the mountains overhead

And hid his face amid a crowd of stars.

The furthest distance in the world

Is not between life and death

I love you.

The furthest distance in the world

Is not when I stand in front of you

Yet you can't see my love

But when undoubtedly knowing the love from both

But when undoubtedly knowing the love from both

Yet cannot be together.

The furthest distance in the world

Is not being apart while being in love

But when I plainly cannot resist the yearning

Yet cannot be together.

The furthest distance in the world

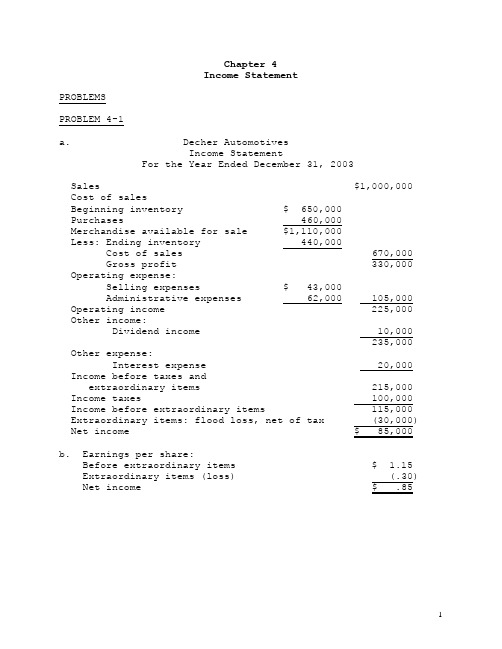

财务报表分析_第04章习题答案

Chapter 4Income StatementPROBLEMSPROBLEM 4-1a. Decher AutomotivesIncome StatementFor the Year Ended December 31, 2003Sales $1,000,000 Cost of salesBeginning inventory $ 650,000Purchases 460,000Merchandise available for sale $1,110,000Less: Ending inventory 440,000Cost of sales 670,000 Gross profit 330,000 Operating expense:Selling expenses $ 43,000Administrative expenses 62,000 105,000 Operating income 225,000 Other income:Dividend income 10,000 235,000Other expense:Interest expense 20,000 Income before taxes andextraordinary items 215,000 Income taxes 100,000Extraordinary items: flood loss, net of tax (30,000) Net income $ 85,000b. Earnings per share:Before extraordinary items $ 1.15Extraordinary items (loss) (.30) Net income $ .85c. Decher AutomotivesIncome StatementFor the Year Ended December 31, 2003Revenue:Sales $1,000,000Other income 10,000Total revenueExpenses:Cost of sales $670,000Operating expenses 105,000Interest expense 20,000 795,000Income before taxes andextraordinary items 215,000Income taxes 100,000Income before extraordinary items 115,000Extraordinary items, flood loss,net of tax 30,000Net income $85,000 PROBLEM 4-2Lesky CorporationIncome StatementFor the Year Ended December 31, 2003Revenue from sales $362,000Cost of products sold 242,000Gross profit 120,000 Operating expenses:Selling expenses $47,000Administrative and generalexpenses 11,400 58,400Operating income 61,600Other items:Other income:Rental income $1,000Interest income 2,400 3,400Other expense:Interest expense (2,200) Income before tax 62,800Federal and state income taxes 20,300Net income $42,500PROBLEM 4-3CONSOLIDATED CANIncome StatementFor the Year Ended December 31, 2003Sales $480,000Cost of products sold 410,000Gross profit 70,000 Selling and administrative expenses 42,000Operating income 28,000Other income 1,600Interest expense 8,700Income before tax and extraordinary items 20,900Income tax 9,300Income before extraordinary items 11,600Extraordinary gain, net of tax 1,000Net income 12,600Retained earnings 1/1 270,000282,600Less: dividends 3,000Retained earnings $279,600 PROBLEM 4-4a. Taperline CorporationIncome StatementFor the Year Ended December 31, 2003Revenues:Sales $670,000Rental income 3,600Gain on the sale of fixed assets 3,000Total revenues 676,600Expenses:Cost of sales $300,000Selling expenses 97,000General and administrativeexpenses 110,000Depreciation 10,000Interest expense 1,900 518,900Income before extraordinary itemsand taxes on income 157,700Income tax 63,080Casualty loss $ 30,000Less: Tax saving 12,000 18,000Net income $ 76,620Earnings per share on common stock:(30,000 shares outstanding)Income before extraordinary items $3.15Net income $2.55 b.Taperline CorporationIncome StatementFor the Year Ended December 31, 2003Sales $670,000 Cost of sales 300,000 Gross profit 370,000 Operating expensesSelling expenses $ 97,000General and administrativeexpenses 110,000Depreciation 10,000 217,000 Operating income 153,000 Other revenue:Rental income $ 3,600Gain on the sale of fixed assets 3,000 6,600 Other expenses:Interest expense 1,900 Income before extraordinary itemsand taxes on income 157,700 Income tax 63,080 Income before extraordinary item 94,620 Casualty loss $ 30,000Less: Tax saving 12,000 18,000 Net income $ 76,620 Earnings per share on common stock:(30,000 shares outstanding)Income before extraordinary items $3.15 Net income $2.55PROBLEM 4-5Tax Rate = Taxes . = $20,000 = 50%Income Before $40,000TaxesProvision for unusual write-offs $50,000Less: tax effects (50% x $50,000) 25,000Net item $25,000Extraordinary charge, net of tax of$10,000 $50,000Net earnings (loss) (30,000)Net earnings with nonrecurring itemsremoved ([$30,000)+$25,000+$50,000] $45,000PROBLEM 4-6Sales $4,000,000Cost of sales 2,000,000Gross profit 2,000,000Operating expenses:Administrative expenses $40i.0001Selling expense 600,0002 1,000,000 Interest expense 110,0003Earnings before tax i. 890,000Income tax (48%) 427,200Net income $ 462,800Earnings per share $9.261Administrative expenses are 20% of $2,000,000. This is 10% of sales. Therefore, sales are $4,000,000.2150% times $400,0003$1,000,000 x 11% = $110,000PROBLEM 4-7Total revenues from regular operations $832,000Total expenses from regular operations 776,000Income from operations 56,000Extraordinary gain, net of tax 30,000Net income $ 86,000Earnings per share:Before extraordinary items $56,00i.10,000 = $5.60Extraordinary gain $30,000/10,000 = $3.00Net income $86,000/10,000 = $8.60 PROBLEM 4-8Victor, Inc.Partial Income StatementFor the Year Ended December 31, 2003Income from continuing operations,unadjusted (a) $400,000 Adjustments:Settlement of lawsuit (10,000)Gain on sale of securities 30,000Income from continuing operations, adjusted,before tax 420,000Income tax (30%) 126,000Income from continuing operations 294,000 Discontinued operations:Loss on operations of consumerproducts division $ 60,000Loss from disposal of assets 90,000150,000Tax effect (30%) 45,000Loss from discontinued operations 105,000Income before extraordinary item 189,000 Extraordinary item:Loss from hailstorm $ 20.000Tax effect (30%i. 6,000 14,000Income before cumulative change inaccounting principle 175,000Cumulative change in accountingprinciple from average costto FIFO $ 30,000Tax effect (30%) 9,000Increase in income from change inaccounting principle 21,000Net income $196,000 Earnings per share:Income from continuing operations $ 2.94 Discontinued operations ( 1.05) Extraordinary loss ( .14) Cumulative change in accounting principle .21 Net income $ 1.96a. A h. B p. Ab. A i. C q. Ac. A j. B r. Ad. B k. B s. Ae. B l. B t. Bf. A m. A u. Bg. A n. B v. Ao. BPROBLEM 4-10a. C h. i. o. Ab. B i. B p. Bc. A j. A i. Ad. B k. i. r. Be. A l. A s. Bf. B m. Bg. C n. BPROBLEM 4-11a. Net income $ 20,000 Plus: Extraordinary loss from flood 120,000 $140,000b. $60,000c. $60,000d. $40,000e. $100,000 - $50,000 = $50,000PROBLEM 4-12a. Net income from operations $146,000b. $20,000 Lossc. $94,000-30,000-50,000+25,000a. 1. Receipt of cash:Sales, 210,000 ounces x $300 = $63,000,000Cost of goods sold (1),210,000 ounces x $250 = 52,500,000 Gross profit $10,500,000Selling expenses 2,000,000 Administrative expenses 1,250,000 Profit before taxes 7,250,000 Taxes 3,625,000 Net income $ 3,625,000(1) $50,000,000 = $250 ounce200,0002. Point of sale:Sales, 230,000 ounces x $300 = $69,000,000Cost of goods sold,230,000 ounces x $250 = 57,500,000 Gross profit $11,500,000 Selling expenses 2,000,000 Administrative expenses 1,250,000 Profit before taxes 8,250,000 Taxes 4,125,000 Net income $ 4,125,0003. End of production:Sales, 200,000 ounces x $300 = $60,000,000Cost of goods sold,200,000 ounces x $250 = 50,000,000 Gross profit $10,000,000 Selling expenses 2,000,000 Administrative expenses 1,250,000 Profit before taxes 6,750,000Taxes 3,375,000Net income $ 3,375,0004. Based on delivery:Sales, 190,000 ounces x $300 = $57,000,000Cost of goods sold,190,000 ounces x $250 47,500,000Gross profitSelling expenses 2,000,000Administrative expenses 1,250,000Profit before taxes 6,250,000Taxes 3,125,000Net income $ 3,125,000b. 1. Receipt of cashThis method should only be used when the prospects ofcollection are especially doubtful at the time of sale.2. Point of saleIn practice, the point of realization usually is the pointof sale. At this point, the earnings process is virtuallycomplete and the exchange value can be determined.3. End of productionThe realization of revenue at the completion of theproduction process is acceptable when the price of the itemis known and there is a ready market.This method should receive strong consideration in this case.The question that needs to be resolved is how fixed is theprice of uranium. Since the price has gone from $150 perounce in 1971 to $300 per ounce in 2003, the price does notappear to be fixed.4. Based on deliveryThis is not usually an acceptable realization point.Delivery is an objective guideline, but delivery does notusually represent a significant event.PROBLEM 4-14a. No. This loss does not relate to the cost of goods sold. It islikely an extraordinary loss meeting the criteria of being of unusual in nature and infrequent in occurrence.b. No. Land is carried at historical cost.c. Yes. The cost of machinery and equipment should be charged toa fixed asset account.d. No. Depreciation should be recognized over the period of use.e. Yes. Some loss to employees would be expected and it isimmaterial in relation to the cost of goods sold.f. No. This car should not be recorded on the company’s books,unless it is to be used for company business.PROBLEM 4-15a. Comprehensive income will tend to be mere volatile than netincome because the items within other comprehensive income tend to be more volatile than net income.b. The standard directs that earnings per share be computed basedon net income.c. $30,0005,0003,000$38,000d. No.These items could net out as an addition to net income, or a deduction from net income.。

XXX《财务报表分析》形考作业1-4参考答案

XXX《财务报表分析》形考作业1-4参考答案作业一:偿债能力分析请从以下五个上市公司年报中选择一个:XXX、XXX、XXX、XXX、万科A。

完成下面的四次作业,注意:四次作业都必须是针对一个公司来做的!具体可查看我们的答题要求及评分标准。

请根据您选择的一个上市公司年报,利用相关财经网站自行下载该公司的年报资料并完成对该公司的偿债能力分析!作业是占总成绩的一部分哦。

以下是参考答案(以XXX云商为例):一、短期偿债能力分析1.流动比率=流动资产÷流动负债2.速动比率=速动资产÷流动负债=(流动资产-存货-其他流动资产)/流动负债3.现金比率=(货币资金+交易性金融资产)÷流动负债4.现金流量比率=经营活动现金净流量÷流动负债例如,XXX2014年末流动比率为1.23,速动比率为0.78,现金比率为 0.637,现金流量比率为 0.0516.表1-1:XXX近3年短期偿债能力比率及趋势分析公司名称 | 流动比率 | 速动比率 | 现金比率 | 现金流量比率|2013年。

| 1.18.| 0.77.| 0.64.| 0.1849.|2014年。

| 1.3.| 0.85.| 0.74.| 0.1285.|2015年。

| 1.23.| 0.78.| 0.64.| 0.0516.|从表中可以看出,流动比率、速动比率较上年同期未发生较大变化。

现金流量比率逐年递增,现金流量比率越高说明偿债能力越强。

整体来看,公司仍保持较好的偿债能力。

二、长期偿债能力1.资产负债率=负债总额/资产总额×100%2.股东权益比率=股东权益总额/资产总额×100%例如,2014年资产负债率为 65.10%,股东权益比率为34.90%。

表2-1:XXX近3年长期偿债能力比率及趋势分析年份。

| 资产负债率(%) | 股东权益比率(%) |2015.12.31 | 65.10.| 34.90.|2014.12.31 | 61.78.| 38.22.|2013.12.31 | 61.48.| 38.52.|从表中可以看出,资产负债率逐年递增,股东权益比率逐年递减。

北语 18春《企业财务报表分析》

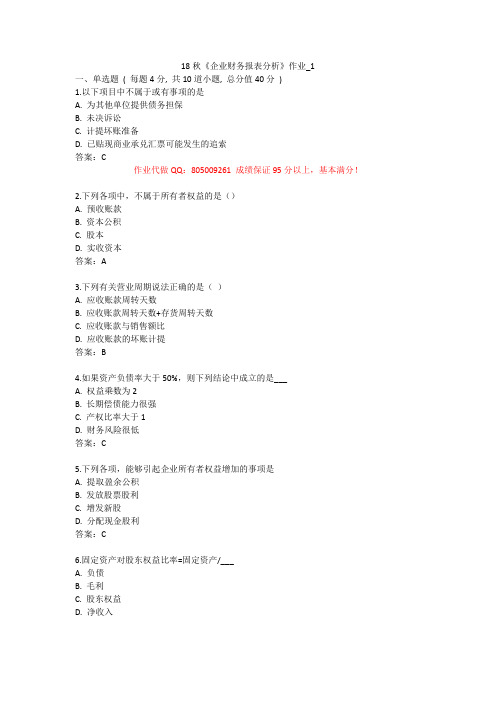

18春《企业财务报表分析》作业 1一、单选题(每题4分,共10道小题,总分值40分)1.企业管理者将其持有的现金投资于“现金等价物”项目,其目的在于A. 控制其他企业B. 利用暂时闲置的资金赚取超过持有现金的收益C. 谋求高于利息流入的风险报酬D. 企业长期规划答案: B2.下列各项,会引起企业所有者权益总额发生变动的是A. 接受投资B. 以计入资本公积的股本溢价转增股本C. 税前利润补亏D. 赢余公积补亏答案:A3.下列选项中,最能概括企业经营对获利的影响的一项是()A. 对获利水平的影响B.对活力持久性的影响C. 对财物安全性的影响D. 以上都是答案: D4.计算总资产利润率时,份子是A. 营业利润B. 利润总额C. 息税前利润D. 净利润答案: B5.现金流量表的编制基础是()A. 营运资金B. 收付实现制C. 权责发生制D. 货币资金答案: B6.下列项目中,属于会计估计项目的是A. 固定资产的耐用年限和净残值B. 借款费用是资本化还是费用化C. 非货币性资产交换的的计量D. 长期股权投资的会计处理方法7.计算速动比率时,之所以要扣除存货项目,是由于()A. 存货的价值变动较大B. 存货的数量不易确定C. 存货的质量难以保证D. 存货的变现能力较差8.会计分期是从()引伸出来的。

A. 会计主体B. 持续经营C. 货币计量D. 币值稳定9.销售净利率= /销售收入A. 毛利B. 净利润C. 经营收入D. 经营利润10.下列有关周转资金说法正确的是A. 应收债权+存货-对付债务B. 应收账款C. 存货D. 流动资产-流动负债二、多选题(每题4分,共5道小题,总分值20分 )1.下列关于财务分析的说法正确的有A. 既是已完成的财务活动的总结,又是财务预测的前提B. 是评价财务状况、衡量经营业绩的重要依据C. 是挖掘潜力、改进工作、实现理财目标的重要手段D. 是合理实施投资决策的重要步骤答案: ABCD2.营业周期越短,说明资产的效率越高,其收益能力越强,资产的流动性A. 越强,资产风险降低B. 越低,资产风险降低C. 流动资产的占用相对越多D. 流动资产的占用相对越少3.偿债能力比率包括( )A. 现金比率B. 利息保障倍数C. 速动比率D. 产权比率4.有限责任公司的董事会可以由()人组成。

北语网院18春《企业财务报表分析》作业_4

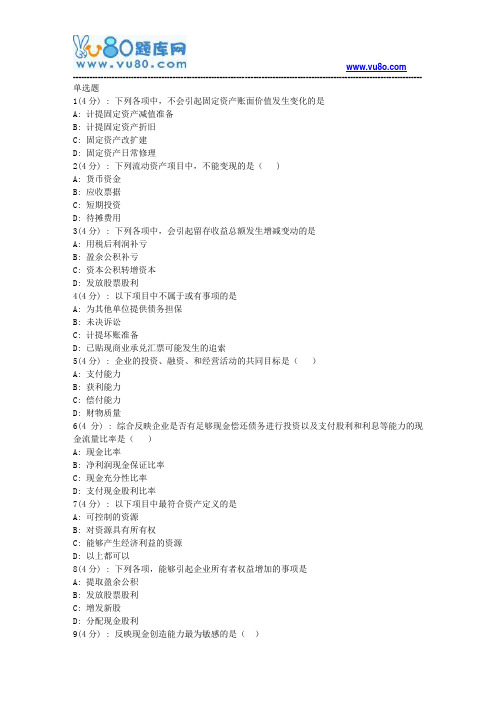

------------------------------------------------------------------------------------------------------------------------------ 单选题1(4分) : 下列各项中,不会引起固定资产账面价值发生变化的是A: 计提固定资产减值准备B: 计提固定资产折旧C: 固定资产改扩建D: 固定资产日常修理2(4分) : 下列流动资产项目中,不能变现的是( )A: 货币资金B: 应收票据C: 短期投资D: 待摊费用3(4分) : 下列各项中,会引起留存收益总额发生增减变动的是A: 用税后利润补亏B: 盈余公积补亏C: 资本公积转增资本D: 发放股票股利4(4分) : 以下项目中不属于或有事项的是A: 为其他单位提供债务担保B: 未决诉讼C: 计提坏账准备D: 已贴现商业承兑汇票可能发生的追索5(4分) : 企业的投资、融资、和经营活动的共同目标是()A: 支付能力B: 获利能力C: 偿付能力D: 财物质量6(4分) : 综合反映企业是否有足够现金偿还债务进行投资以及支付股利和利息等能力的现金流量比率是()A: 现金比率B: 净利润现金保证比率C: 现金充分性比率D: 支付现金股利比率7(4分) : 以下项目中最符合资产定义的是A: 可控制的资源B: 对资源具有所有权C: 能够产生经济利益的资源D: 以上都可以8(4分) : 下列各项,能够引起企业所有者权益增加的事项是A: 提取盈余公积B: 发放股票股利C: 增发新股D: 分配现金股利9(4分) : 反映现金创造能力最为敏感的是()------------------------------------------------------------------------------------------------------------------------------ A: 销售商品、提供劳务收到的现金B: 购买商品、接受劳务支付的现金C: 收回投资所受到的现金D: 吸收权益性投资所收到的现金10(4分) : 损益表编制的依据是()A: 借方余额帐户B: 贷方余额帐户C: 损益类帐户发生额D: 盘存类帐户多选题1(4分) : 计算成本费用利润率时,需要计算成本费用总额,其中包括A: 营业成本B: 营业税金及附加C: 所得税费用D: 财务费用2(4分) : 固定支出包括下列哪些()A: 计入财务费用的利息支出B: 资本化利息C: 营业费用D: 经营租赁费中的利息支出3(4分) : 下列指标中,属于评价企业经济效益指标的有()A: 流动比率B: 存货周转率C: 资本收益率D: 销售利润率4(4分) : 关于费用会计要素,下列说法中正确的有A: 支付管理人员工资属于费用B: 费用可能表现为资产的减少,或负债的增加,或二者兼而有之C: 费用会导致企业所有者权益的减少D: 出售固定资产发生的净损失属于费用5(4分) : 根据现行会计制度规定,企业对外财务报表的主表有( )A: 损益表B: 资产负债表C: 财务状况变动表D: 现金流量表判断题1(4分) : 优先股在剩余财产分配、利润分享方面比普通股优先。

北语 18秋《企业财务报表分析》作业1234

C.流动比率

D.速动比率

2.决定权益乘数大小的主要指标是()

A.资产周转率

B.资产利润率

C.销售利润率

D.资产负债率

3.计算总资产利润率时,分子是___

A.营业利润

B.利润总额

C.息税前利润

D.净利润

4.净资产收益率=净利润/___

A.负债

B.毛利

C.净资产

D.净收入

5.利息保障倍数这一比率反映的是()

C.母公司的长期债权投资与子公司的应付债券项目的抵销

D.在合并现金流量表时

5.下列属于生产经营成本的有( )。

A.直接材料

B.直接人工

C.制造费用

D.财务费用

三、判断题(每题4分,共10道小题,总分值40分)

1.尚未使用的银行授信额度会增加企业短期偿债能力。

2.政府会计报告的使用者仅局限于政府官员。

C.主营业务利润

D.净利润

7.下列关于传统的杜邦财务分析体系的说法,不正确的是()。

A.一般说来,总资产净利率较高的企业,财务杠杆较高

B.净资产收益率=总资产净利率×权益乘数

C.没有区分经营活动损益和金融活动损益

D.核心比率是净资产收益率

8.计算应收账款周转率时应使用的收入指标是

A.主营业务收入

B.赊销净额

10.购买法和权益联营法是两种不同的企业合并会计处理方法。

18秋《企业财务报表分析》作业_2

一、单选题(每题4分,共10道小题,总分值40分)

1.权责发生制原则作为()的时间基础。

A.会计分期

B.会计确认

C.会计计量

D.谨慎性

2.固定支出偿付倍数的分子是()

《企业财务报表分析》形考题库及参考答案

《企业财务报表分析》形考题库及参考答案注意:单元的题目为随机,用查找功能(Ctrl+F)搜索题目本店适用专业及层次:行政管理、工商管理、会计学、法学、广告、汉语言文学、教育管理、社会工作、小学教育和学前教育专科本科等;试题与答案:题目:()反映了统一报表内有关项目之间的比例关系以及各项目相对重要性。

参考答案:结构百分比资产负债表题目:()提供的会计资料比账簿更概括、更集中,可以对企事业单位的财务状况、经营成果及现金流量一目了然。

参考答案:会计报表题目:()由净利润和其他综合收益两部分构成。

参考答案:综合收益题目:.按报告的内容不同可以将财务报表分析报告分为综合财务报表分析报告、专项财务报表分析报告和项目财务报表分析报告。

参考答案:对题目:.从投资者的经济利益出发,企业应尽可能多计提盈余公积。

()参考答案:错题目:.影响主营业务收入变动的因素有产品销售数量和销售单价。

()参考答案:对题目:“财务绩效定量评价指标用于综合评价企业财务会计报表所反映的经营绩效状况。

”此处的经营绩效状况不包括()参考答案:企业偿债能力状况题目:“产权比率主要反映了负债与所有者权益的相对关系。

”对此理解不正确的是()参考答案:产权比率反映了债权人在企业破产清算时能获得多少有形财产保障题目:“从各个视角对企业赚取利润的能力进行定量分析和定性分析”指的是()参考答案:获利能力分析题目:企业捐赠现金支出应在“支付的其他与筹资活动有关的现金”项目中反映。

()参考答案:对题目:“通过将连续多年的现金流量表并列在一起加以分析,以观察现金流量的变化趋势”属于()。

参考答案:.现金流量的趋势分析题目:“与总资产收益率进行比较时,可以反映利息、所得税及非常项目对企业资产获利水平的影响”的指标是()参考答案:总资产净利率题目:“债务转为资本”项目应在现金流量表的补充资料中填列。

()参考答案:对题目:“指标的变动不一定会引起总资产周转率变动。

”符合上述条件的指标是()参考答案:营运资金周转率题目:“资产负债率对不同信息使用者的意义不同。

网院北语18秋《企业财务报表分析》作业_3(满分)

------------------------------------------------------------------------------------------------------------------------------ 单选题1(4分) : 对企业长期偿债能力分析进行分析时,与资产负债率之和等于1的比率是()A: 权益乘数B: 利息保障倍数C: 所有者权益比率D: 有形净值债务比率2(4分) : 减少注册资本所支付的现金应当列入()A: 经营活动产生的现金流量B: 投资活动产生的现金流量C: 筹资活动产生的现金流量D: 以上都不对3(4分) : 在下列各项资产负债表日后事项中,属于调整事项的是A: 自然灾害导致的资产损失B: 外汇汇率发生较大变动C: 对一个企业的巨额投资D: 已确定获得或支付的赔偿4(4分) : 综合反映企业是否有足够现金偿还债务进行投资以及支付股利和利息等能力的现金流量比率是()A: 现金比率B: 净利润现金保证比率C: 现金充分性比率D: 支付现金股利比率5(4分) : 企业管理者将其持有的现金投资于“现金等价物”项目,其目的在于A: 控制其他企业B: 利用暂时闲置的资金赚取超过持有现金的收益C: 谋求高于利息流入的风险报酬D: 企业长期规划6(4分) : 下列各项中,属于经营活动损益的是A: 投资收益B: 补贴收入C: 主营业务利润D: 净利润7(4分) : 下列关于传统的杜邦财务分析体系的说法,不正确的是()。

A: 一般说来,总资产净利率较高的企业,财务杠杆较高B: 净资产收益率=总资产净利率×权益乘数C: 没有区分经营活动损益和金融活动损益D: 核心比率是净资产收益率8(4分) : 计算应收账款周转率时应使用的收入指标是A: 主营业务收入B: 赊销净额C: 销售收入D: 营业利润9(4分) : 下列各项中,会引起留存收益总额发生增减变动的是------------------------------------------------------------------------------------------------------------------------------ A: 用税后利润补亏B: 盈余公积补亏C: 资本公积转增资本D: 发放股票股利10(4分) : 税前会计利润一般是指A: 资产负债表中的利润总额B: 利润表中的利润总额C: 利润表中的营业利润总额D: 利润表中的主营业务利润总额多选题1(4分) : 比较分析法中比较对象的选取有()A: 已预定的目标水平B: 公认的行业评价水平C: 上期的实际数D: 理想水平2(4分) : 财务分析的局限性表现在A: 资料来源的局限性B: 评价标准的局限性C: 分析方法的局限性D: 分析指标的局限性3(4分) : 收益质量的决定因素有()。

北语20新上《企业财务报表分析》作业4答案

(单选题)1: 损益表编制的依据是()

A: 借方余额帐户

B: 贷方余额帐户

C: 损益类帐户发生额

D: 盘存类帐户

正确答案: C

(单选题)2: 固定资产增长率是用来衡量()。

A: 固定资产规模扩大程度

B: 企业利润增长情况

C: 企业偿债能力

D: 企业资产管理效率

正确答案: A

(单选题)3: 固定资产对股东权益比率=固定资产/___

A: 负债

B: 毛利

C: 股东权益

D: 净收入

正确答案: C

(单选题)4: 下列提法中,正确的是

A: 或有负债是企业将来要承担的负债

B: 或有负债将使经济利益流出企业

C: 或有负债均应在会计报表附注中披露

D: 或有负债结果在形成当时不能确知

正确答案: D

(单选题)5: 纳税人每一纳税年度发生的广告费支出不超过销售收入()的,可据实扣除。

A: 5﹪

B: 1﹪

C: 2﹪

D: 5﹪

正确答案: C

(单选题)6: 资产结构弹性等于

A: 流动资产/总资产

B: 金融资产/总资产

C: 金融资产/长期资产

D: 流动资产/长期资产

正确答案: B

(单选题)7: 财务信息的生成大体分成为两个阶段,但其基础应是()

A: 会计核算。

北语 15秋《企业财务报表分析》作业4 满分答案

北语 15秋《企业财务报表分析》作业4 满分答案一、单选题(共 10 道试题,共 50 分。

)1. 资产结构弹性等于A. 流动资产/总资产B. 金融资产/总资产C. 金融资产/长期资产D. 流动资产/长期资产正确答案:B2. 下列项目中,不影响到期债务偿付比率的因素有___A. 本期到期债务本金B. 本期现金利息支出C. 经营活动净现金流量D. 投资活动净现金流量___正确答案:D3. 企业的投资、融资、和经营活动的共同目标是()A. 支付能力B. 获利能力C. 偿付能力D. 财物质量正确答案:B4. 在国有资本金绩效评价体系中,反应资产营运状况修正指标的有()A. 资产损失比率B. 经营亏损挂账比率C. 长期资产适合率D. 成本费用利润率正确答案:A5. 固定资产增长率是用来衡量()。

A. 固定资产规模扩大程度B. 企业利润增长情况C. 企业偿债能力D. 企业资产管理效率正确答案:A6. 下列公司应纳入合并范围的是A. 已准备关停并转的子公司B. 已宣告破产的子公司C. 母公司持有其半数以上权益性资本的子公司D. 受所在国外汇管制及其他管制、资金调度受到限制的子公司正确答案:C7. 下列有关资产负债表日后事项,表述正确的是A.资产负债表日至财务会计报告批准报出日之间,由董事会制订的财务会计报告所属期间利润分配方案中的盈余公积的提取,应作为调整事项处理B.资产负债表日后发生的调整事项如涉及现金收支项目的,均可以调整报告年度资产负债表的货币资金项目,但不调整报告年度现金流量表各项目数字C.资产负债表日后事项,作为调整事项调整会计报表有关项目数字后,还需要在会计报表附注中进行披露D.资产负债表日至财务会计报告批准报出日之间,由董事会制订的财务会计报告所属期间利润分配方案中的现金股利,应作为调整事项处理正确答案:A8.甲公司在年度财务报告批准报出日之前发现了报告年度的重大会计差错,需要做的会计处理是A. 作为发现当期的会计差错更正B. 在发现当期报表附注做出披露C. 按照资产负债表日后事项非调整事项的处理原则作出说明D. 按照资产负债表日后事项调整事项的处理原则作出相应调整正确答案:D9. 下列不属于或有事项的基本特征的是A. 或有事项是过去的交易或事项形成的一种状况B. 或有事项具有不确定性C. 或有事项的结果只能由未来发生的事项确定D.或有事项是指过去的交易或事项形成的现时义务,履行该义务预期会导致经济利益流出企业正确答案:D10. 现金流量表的编制基础是()A. 营运资金B. 收付实现制C. 权责发生制D. 货币资金正确答案:B15秋《企业财务报表分析》作业4二、多选题(共 5 道试题,共 25 分。

北语201112考试批次《企业财务报表分析》大作业

201112考试批次《企业财务报表分析》大作业学生姓名学习中心学号专业年级层次北京语言大学网络教育学院《企业财务报表分析》期末试卷注意:本学期所布置的大作业,请同学一律按照以下要求执行:1) 提交截止时间:2011年 12月18日23:59;2) 考号为奥鹏卡号的后9位数字:3) 大作业考核课程包括:公共关系学、管理心理学、国家社会与文化(上)、英语国家概况(Ⅰ)、国家社会与文化(下)、英语国家概况(Ⅱ)、金融英语、金融英语(商务方向)、美学、秘书学、民间文学、企业财务报表分析、人际交往与沟通艺术、人际交往与沟通艺术(商务方向)、日语概论、日本经济、日本概况、日本文学史、商贸英语、诗歌专题、唐宋古文研究、外国文学作品选、现代广告学、小说专题、行政管理学、行政管理学(文员方向)、英语电影赏析、英语商务通论、英语语言学、影视文学、证券投资与管理、中国古代物质文化;4)以下课程需学生用英语作答,涉及课程如下:国家社会与文化(上)、国家社会与文化(下)、金融英语、金融英语(商务方向)、英语电影赏析、英语电影赏析(商务方向)、英语国家概况(Ⅰ)、英语国家概况(Ⅱ)、英语商务通论、英语语言学。

5) 大作业课程均需通过“离线作业”栏目提交电子版,学院不收取纸介的大作业,以纸介回寄的作业一律视为无效;6)截止日期前可多次提交,平台只保留最后一次提交的文档,阅卷时以最后一次提交的大作业为准,截止日期过后将关闭平台,逾期不交或科目提交错误者,按0分处理;7) 提交文档要求:提交的文档格式为doc、rar,大小10M以内;8) 必须严格按照每门课程的答题要求完成作业,没有按照学院要求来做的大作业,将酌情扣分。

论文写作请从以下五个题目中任选一个题目进行写作,具体写作规范如下:1.会计信息质量在财务报表分析中的作用。

2.基于报表勾稽关系的财务报表分析。

3.上市公司财务报表分析及信息披露案例及其启示。

4.新会计准则对财务报表分析的影响。

201709考试批次《企业财务报表分析》(结课作业)答案

201709考试批次《企业财务报表分析》结课作业学生姓名 xxxxx学习中心奥鹏学习中心学号 1xxxxxxx专业会计学年级层次 1xxxx专升本北京语言大学网络教育学院《企业财务报表分析》期末试卷注意:本学期所布置的结课作业,请同学一律按照以下要求执行:1) 结课作业提交起止时间:2017年8月2日--9月11日。

(届时平台自动关闭,逾期不予接收。

)2) 结课作业课程均需通过“离线作业”栏目提交电子版,学院不收取纸介的结课作业,以纸介回寄的作业一律视为无效;3)截止日期前可多次提交,平台只保留最后一次提交的文档,阅卷时以最后一次提交的结课作业为准,截止日期过后将关闭平台,逾期不交或科目提交错误者,按0分处理;4) 提交文档要求:提交的文档格式为doc、rar,大小10M以内;5) 必须严格按照每门课程的答题要求完成作业,没有按照学院要求来做的结课作业,将酌情扣分。

小论文写作(请从论文选题范围内,任选一个题目进行写作,具体要求如下。

总分100分)一、论文题目1.企业财务分析指标体系。

2.财务报表分析中应注意的问题。

3.基于杜邦体系的财务报表分析及其发展。

4.浅析应收账款周转率的现实应用。

5.影响公司长期偿债能力的表外因素分析及对策。

财务报表分析中应注意的问题摘要:在企业的财务报告中会计财务报表是其中最为重要的一个环节,是企业让外部了解自身经营状况的最主要手段。

在企业中会计的财务报表有着重要的作用,它能够对企业的经营状况和经营管理情况进行评定,为企业在国家宏观调控下的发展提供参考信息。

对于会计的财务报表主要是根据企业日常会计资料信息进行拟定的,然后将信息进行整理上交给企业的管理人员以供其决策使用,报表的形式是对企业在一段时间内的经营和管理状况的书面性总结。

它对于企业的争产发展起到了促进和监督的作用,给予企业的发展提供充足的活力。

关键词:财务报表;会计;问题一、财务报表的作用财务报表是财务报告的主要组成部分,它所提供的会计信息具有重要作用,主要体现在以下几个方面:1.全面系统地揭示企业一定时期的财务状况、经营成果和现金流量,有利于经营管理人员了解本单位各项任务指标的完成情况,评价管理人员的经营业绩,以便及时发现问题,调整经营方向,制定措施改善经营管理水平,提高经济效益,为经济预测和决策提供依据。

北京语言大学《企业财务报表分析》(结课作业)

《企业财务报表分析》期末试卷小论文写作(请从论文选题范围内,任选一个题目进行写作,具体要求如下。

总分100分)一、论文题目1.企业财务分析指标体系。

2.财务报表分析中应注意的问题。

3.基于杜邦体系的财务报表分析及其发展。

4.浅析应收账款周转率的现实应用。

5.影响公司长期偿债能力的表外因素分析及对策。

二、论文写作要求基于杜邦体系的财务报表分析及其发展摘要:在市场经济体制下,分析财务报表可以掌握公司财务状况的优劣,经营成果,以及获利能力的高低,直接影响企业的经营计划以及未来成长。

本文以许昌远东传动轴股份有限公司的杜邦剖析体系为例,结合连锁置换法对各因素指标进行分析,解析此体系对企业未来发展的重要作用,关键字:杜邦体系财务报表报表分析发展正文一、引言随着社会和经济的不断向前发展,财务报表体系得到不断地发展和完善,目前基本上形成了以资产负债表、利润表和现金流量表为基础的财务报表体系。

企业提供的财务报表即财务报表中的会计信息是企业的利益相关者作出决策所必需的判断依据,这些会计信息来源于对财务报表的分析。

作为企业的相关利益人,包括内部管理者、现行和潜在的投资者、雇员、贷款者、原材料供应商及其他债权人、客户、政府部门和公众等进行财务分析的最终目的在于全方位地了解企业经营理财的状况,并借以对企业经济效益的优劣做出系统的、合理的评价。

财务综合分析是指将营运能力、偿债能力和盈利能力等诸方面的分析纳入一个有机的整体之中,全面地对企业经营状况、财务状况进行解剖和分析,从而对企业经济效益的优劣做出准确的评价与判断。

从决策的角度来说,财务报表分析也是选择最优方案的分析判断过程。

二、基于杜邦体系的报表分析财务综合分析的方法很多,杜邦财务分析体系是其中的一种,它是利用各财务指标间的内在关系,对企业综合经营理财及经济效益进行系统分析评价的方法,能有效反映企业获利能力的各指标间的相互联系,对企业的财务结果做出合理的分析。

(一)财务报表分析—杜邦分析体系。

财务报表分析作业及答案(全)

财务报表分析作业1一、单项选择(请选出一个正确的答案,填在括号中。

)1.财务报表分析的对象是企业的基本活动,不是指(D )。

A筹资活动 B投资活动C经营活动 D全部活动2.企业收益的主要来源是(A )。

A经营活动 B投资活动C筹资活动 D投资收益3.下列工程中属于长期债权的是( B)。

A短期贷款 B融资租赁C商业信用 D短期债券4.当法定盈余公积达到注册资本的(D )时,可以不再计提。

A5% B10% C25% D50%5.在财务报表分析中,投资人是指(D )。

A 社会公众 B金融机构 C 优先股东 D普通股东6.流动资产和流动负债的比值被称为(A )。

A流动比率 B速动比率C营运比率 D资产负债比率7.资产负债表的附表是(D )。

A利润分配表 B分部报表C财务报表附注 D应交增值税明细表8.我国会计规范体系的最高层次是(C )。

A企业会计制度 B企业会计准则C会计法 D会计基础工作规范9.股份有限公司经登记注册,形成的核定股本或法定股本,又称为(D )。

A实收资本 B股本C资本公积 D注册资本10.不属于上市公司信息披露的主要公告的有(C )。

A收购公告 B重大事项公告C利润预测 D中期报告二、多项选择(请选出二至五个正确答案,填在括号中。

)1.下列工程属于资本公积核算范围的是( CDE)。

A接受捐赠 B法定资产重估增值C提取公积金 D对外投资 E股本溢价2.资产负债表的初步分析可以分为( ABD)三部分。

A所有者权益分析 B负债分析 C现金流动分析D资产分析 E资本结构分析3.财务报表分析具有广泛的用途,一般包括(ABCDE )。

A.寻找投资对象和兼并对象 B预测企业未来的财务状况C.预测企业未来的经营成果 D评价公司管理业绩和企业决策E.判断投资、筹资和经营活动的成效4.财务报表分析的主体是(ABCDE )。

A 债权人 B投资人 C经理人员 D审计师 E职工和工会5.作为财务报表分析主体的政府机构,包括(ABCDE )。

奥鹏北语14秋《企业财务报表分析》作业4满分答案

14秋《企业财务报表分析》作业4单选题多选题判断题一、单选题(共10 道试题,共50 分。

)1. 甲公司在年度财务报告批准报出日之前发现了报告年度的重大会计差错,需要做的会计处理是A. 作为发现当期的会计差错更正B. 在发现当期报表附注做出披露C. 按照资产负债表日后事项非调整事项的处理原则作出说明D. 按照资产负债表日后事项调整事项的处理原则作出相应调整-----------------选择:D2. 企业的投资、融资、和经营活动的共同目标是()A. 支付能力B. 获利能力C. 偿付能力D. 财物质量-----------------选择:B3. 在国有资本金绩效评价体系中,反应资产营运状况修正指标的有()A. 资产损失比率B. 经营亏损挂账比率C. 长期资产适合率D. 成本费用利润率-----------------选择:A4. 利用各主要财务比率指标间内在联系,对企业财务状况及经济效益进行综合分析和评价的方法是()A. 杜邦分析法B. 综合系数分析法C. 沃尔比重分析法D. 预警分析法-----------------选择:A5. 当企业综合财务状况欠佳时,其综合系数合计数将会()A. 大于1B. 等于1C. 小于1D. 近似于1-----------------选择:C6. 下列对有关对或有资产概念的理解,正确的是A. 或有资产,是指未来的交易或事项形成的潜在资产,其存在须通过过去不确定事项的发生或不发生予以证实B. 或有资产,是指过去的交易或事项形成的潜在资产,其存在须通过过去不确定事项的发生或不发生予以证实。

《财务报表分析》形考作业答案要点

《财务报表分析》形成性考核参考答案一、答题要点:(每次作业都要有以下三点内容)1、简要介绍公司的基本情况。

2、简要叙述基本的概念:偿债能力、营运能力、获利能力3、明确所选定的公司报表,以及该公司前两年度的资产负债表、利润表和财务分析指标,及各个指标的同行业平均值。

4、根据题目要求,计算连续几个年度相关的财务指标。

5、结合个人计算的指标运用同业比较法和历史比较法进行初步分析,得出结论。

二、注意问题:1、答案中的表格要把相关数据填全,数据来源于自己的计算2、答案中的省略号是需要你根据所选报表资料计算和用自己的语言进行分析的部分,参考相关例题,同学之间不要雷同3、注意每次作业都要用第一次作业所选定公司的报表,都要在截止日期前提交。

作业一:偿债能力分析选定公司:(注明所选公司)一、搜集的相关资料(根据题目要求搜集同业相同指标的标准值)二、计算相关财务指标并运用同业比较和历史比较法进行的分析(一)、短期偿债能力分析1、2010年营运资本= 流动资产—流动负债=2、运用同业比较分析结果如下(根据报表计算和自己搜集的相关财务指标分析,参考教材149-152页)分析结果:(1)、流动比率分析。

(2)、应收账款和存货的流动性分析。

(3)、速动比率分析。

(4)、现金比率分析。

3、使用趋势分析结果如下:(参考教材148页例题5—6)表1:(1)流动比率分析:。

(2)应收账款和存货的流动性分析:。

(3)进一步评价企业偿债能力,要比较速动比率。

(4)现金比率分析。

通过上述分析,可以得出结论:。

二、长期偿债能力分析1、资产负债率(根据所给的报表数据进行计算)2008年资产负债率=2009年资产负债率=2010年资产负债率=分析:(1)与一般公认标准(40%-60%)相比,。

(2)与上年同期相比,。

结论:….2、产权比率(根据所给的报表数据进行计算)2008年产权比率=2009年产权比率=2010年产权比率=3、有形净值债务率2008年有形净值债务率=2009年有形净值债务率=2010年有形净值债务率=分析:。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北语15秋《企业财务报表分析》作业4 满分答案

一、单选题(共10 道试题,共50 分。

)

1. 资产结构弹性等于

A. 流动资产/总资产

B. 金融资产/总资产

C. 金融资产/长期资产

D. 流动资产/长期资产

正确答案

:B

2. 下列项目中,不影响到期债务偿付比率的因素有___

A. 本期到期债务本金

B. 本期现金利息支出

C. 经营活动净现金流量

D. 投资活动净现金流量___

正确答案

:D

3. 企业的投资、融资、和经营活动的共同目标是()

A. 支付能力

B. 获利能力

C. 偿付能力

D. 财物质量

正确答案

:B

4. 在国有资本金绩效评价体系中,反应资产营运状况修正指标的有()

A. 资产损失比率

B. 经营亏损挂账比率

C. 长期资产适合率

D. 成本费用利润率

正确答案

:A

5. 固定资产增长率是用来衡量()。

A. 固定资产规模扩大程度

B. 企业利润增长情况

C. 企业偿债能力

D. 企业资产管理效率

正确答案

:A

6. 下列公司应纳入合并范围的是

A. 已准备关停并转的子公司

B. 已宣告破产的子公司

C. 母公司持有其半数以上权益性资本的子公司

D. 受所在国外汇管制及其他管制、资金调度受到限制的子公司

正确答案

:C

7. 下列有关资产负债表日后事项,表述正确的是

A. 资产负债表日至财务会计报告批准报出日之间,由董事会制订的财务会计报

告所属期间利润分配方案中的盈余公积的提取,应作为调整事项处理

B. 资产负债表日后发生的调整事项如涉及现金收支项目的,均可以调整报告年度资产负债表的货币资金项目,但不调整报告年度现金流量表各项目数字

C. 资产负债表日后事项,作为调整事项调整会计报表有关项目数字后,还需要在会计报表附注中进行披露

D. 资产负债表日至财务会计报告批准报出日之间,由董事会制订的财务会计报告所属期间利润分配方案中的现金股利,应作为调整事项处理

正确答案

:A

8. 甲公司在年度财务报告批准报出日之前发现了报告年度的重大会计差错,需要做的会计处理是

A. 作为发现当期的会计差错更正

B. 在发现当期报表附注做出披露

C. 按照资产负债表日后事项非调整事项的处理原则作出说明

D. 按照资产负债表日后事项调整事项的处理原则作出相应调整

正确答案

:D

9. 下列不属于或有事项的基本特征的是

A. 或有事项是过去的交易或事项形成的一种状况

B. 或有事项具有不确定性

C. 或有事项的结果只能由未来发生的事项确定

D. 或有事项是指过去的交易或事项形成的现时义务,履行该义务预期会导致经济利益流出企业

正确答案

:D

10. 现金流量表的编制基础是()

A. 营运资金

B. 收付实现制

C. 权责发生制

D. 货币资金

正确答案

:B

15秋《企业财务报表分析》作业4

二、多选题(共 5 道试题,共25 分。

)

1. 下列有关成本控制的说法正确的有()。

A. 实施成本控制是保证企业完成既定成本目标的重要手段

B. 实施成本控制是降低成本、增加盈利、提高经济效益的重要途径

C. 实施成本控制为保护企业财产物资安全,防止贪污盗窃等事件的发生提供了制度保证

D. 成本控制在企业各控制系统中起着综合的控制作用

正确答案

:ABCD

2. 按照行业角度合并可以划分为()。

A. 新设合并

B. 横向合并

C. 纵向合并

D. 混合合并

正确答案

:BCD

3. 下列属于速动资产的有

A. 货币资产

B. 短期投资

C. 应收账款

D. 应收票据

正确答案

:ABCD

4. 现金流量趋势分析的常用方法有()

A. 静态分析法

B. 动态分析法

C. 定比百分比分析法

D. 环比百分比分析法

正确答案

:CD

5. 负债总额与自由现金流量比率可以反映()。

A. 盈利能力

B. 产生的现金流量满足目前利息的支付情况

C. 企业能够用自由现金流量维持增加和偿还长期债务

D. 资产管理效率

正确答案

:BC

15秋《企业财务报表分析》作业4

三、判断题(共 5 道试题,共25 分。

)

1. 成本中心、利润中心、投资中心是按照被评价部门的责任和控制范围的大小进行划分的。

A. 错误

B. 正确

正确答案

:B

2. 事业单位使用权责发生制进行会计核算。

A. 错误

B. 正确

正确答案

:A

3. 自由现金流量是经营活动现金净流量、投资活动现金净流量与筹资活动现金净流量之和。

A. 错误

B. 正确

正确答案

:A

4. 现金获利指数可以预测未来获取现金净流量的能力。

A. 错误

B. 正确

正确答案

:B

5. 经营活动现金净流量比投资活动现金净流量更能反映企业产生现金流量的能力。

A. 错误

B. 正确

正确答案:B。