2012年销售预算(样表)1014

2012年全国房地产开发和销售情况

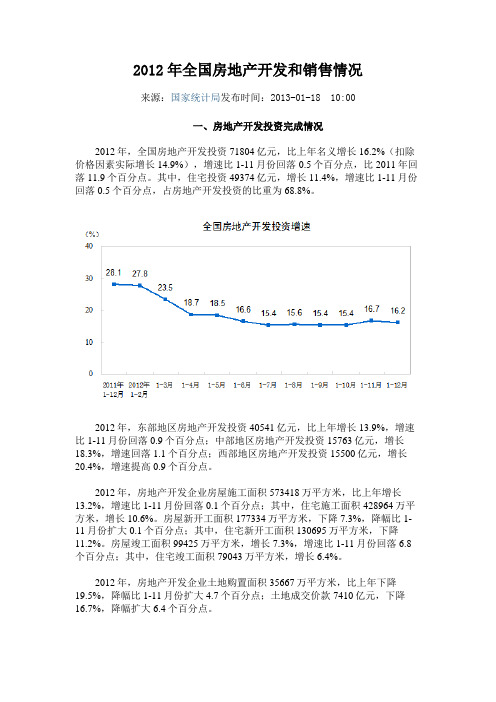

2012年全国房地产开发和销售情况来源:国家统计局发布时间:2013-01-18 10:00一、房地产开发投资完成情况2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年,东部地区房地产开发投资40541亿元,比上年增长13.9%,增速比1-11月份回落0.9个百分点;中部地区房地产开发投资15763亿元,增长18.3%,增速回落1.1个百分点;西部地区房地产开发投资15500亿元,增长20.4%,增速提高0.9个百分点。

2012年,房地产开发企业房屋施工面积573418万平方米,比上年增长13.2%,增速比1-11月份回落0.1个百分点;其中,住宅施工面积428964万平方米,增长10.6%。

房屋新开工面积177334万平方米,下降7.3%,降幅比1-11月份扩大0.1个百分点;其中,住宅新开工面积130695万平方米,下降11.2%。

房屋竣工面积99425万平方米,增长7.3%,增速比1-11月份回落6.8个百分点;其中,住宅竣工面积79043万平方米,增长6.4%。

2012年,房地产开发企业土地购置面积35667万平方米,比上年下降19.5%,降幅比1-11月份扩大4.7个百分点;土地成交价款7410亿元,下降16.7%,降幅扩大6.4个百分点。

二、商品房销售和待售情况2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

商品房销售额64456亿元,增长10%,增速比1-11月份提高0.9个百分点,比2011年回落1.1个百分点;其中,住宅销售额增长10.9%,办公楼销售额增长12.2%,商业营业用房销售额增长4.8%。

销售费用预算明细表

1、本套表格作为财务预算取数支持表格,格式及表格结构请勿随意更改。

3、以下费用项目,请心检查复核分类是否合理,是否有遗漏?如有遗漏请及时告知进行调整。

序号

项目

1 职工工资

2 职工福利费

3 职工教育经费 4 工会经费

5 社会保险

6 折旧费 7 修理费 8 物料消耗

9 低值易耗品摊销

填报内容

指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。

指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医 、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助 、抚恤费、安家费、探亲路费。(工作服)。(工资14%部分可以所得税前扣除) 指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出 期间的差旅等各项费用。(工资2.5%部分可以所得税前扣除) 指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并 拨交给工会使用的经费。(工资2%部分可以所得税前扣除) 包括基本养老保险、基本医疗保险、失业保险、工伤保险、生育保险;社会保险缴 纳基数是指公司给员工缴纳社会保险的基数,缴纳比例是指由公司缴纳上述社保费 比例之和(不含个人缴纳部分)。 是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊 。

指营业部门使用车辆所发生的一切费用,包括

包括本部门应分摊或支付的水费、电费、蒸汽费、天然气费等。

指为销售货物而发生的产品运输费用。

指为直接销售货物而发生的产品保险费用。

是指销售或营业部门租赁其他单位或个人的不动产而支付的资产租赁费用。

是指销售部门为销售产品而直接发生的装卸搬运货物的费用。

是指为销售产品而直接发生的包装货物的费用。 是指销售产品通过海关监管,经过申报、查验、放行、结关的手续产生的费用,包 括 是指销售部门为开展促销或宣传产品等举办展览、展销会所支出的各项具有公共性 质的费用,包括 为储存或持有销售货物而支付的临时储存费用。由于租赁仓库而发生的费用,在“ 租赁费”子目核算。 指为销售企业产品而发生的直接调试费用。

2012年1-6月份全国房地产开发和销售情况

一、房地产开发投资完成情况2012年1-6月份,全国房地产开发投资30610亿元,同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回落1.9个百分点。

其中,住宅投资20879亿元,增长12.0%,增速回落1.6个百分点,占房地产开发投资的比重为68.2%。

1-6月份,东部地区房地产开发投资17809亿元,同比增长15.4%,增速比1-5月份回落0.6个百分点;中部地区房地产开发投资6328亿元,增长16.9%,增速回落5.4个百分点;西部地区房地产开发投资6473亿元,增长19.9%,增速回落2.6个百分点。

1-6月份,房地产开发企业房屋施工面积475614万平方米,同比增长17.2%,增速比1-5月份回落2.4个百分点;其中,住宅施工面积357392万平方米,增长15.0%。

房屋新开工面积92380万平方米,下降7.1%,降幅比1-5月份扩大2.8个百分点;其中,住宅新开工面积68617万平方米,下降10.7%。

房屋竣工面积33259万平方米,增长20.7%,增速回落5.6个百分点;其中,住宅竣工面积26719万平方米,增长21.1%。

1-6月份,房地产开发企业土地购置面积17543万平方米,同比下降19.9%,降幅比1-5月份扩大1.2个百分点;土地成交价款3441亿元,下降13.3%,降幅扩大3.3个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积39964万平方米,同比下降10.0%,降幅比1-5月份缩小2.4个百分点;其中,住宅销售面积下降11.2%,办公楼销售面积增长7.1%,商业营业用房销售面积增长2.5%。

商品房销售额23314亿元,下降5.2%,降幅缩小3.9个百分点;其中,住宅销售额下降6.5%,办公楼销售额下降1.1%,商业营业用房销售额增长5.4%。

1-6月份,东部地区商品房销售面积19667万平方米,同比下降10.9%,降幅比1-5月份缩小3.2个百分点;销售额14130亿元,下降7.2%,降幅缩小4.9个百分点。

142-2012年度企业全面预算报表讲解

9

10 11 12

国资企预09表

国资企预10表 国资企预11表 国资企预12表

房地产项目投资预算表

金融工具情况预算表 对外筹资预算表 成本费用预算表 附表

13

14 15 16

国资企预13表

国资企预14表 国资企预15表 国资企预16表

人工成本预算表

营业外收入及支出预算表 对外担保预算表 对外捐赠支出预算表

一、2011年度预算报表编报情况 简要梳理

• (二)2011年主要预算指标设置情况

• 2、成本费用预算控制的主动性仍显不足 • 从预算指标设置来看:营业成本增幅 13.2%,高出营业收入预计增幅0.9个百分 点;销售费用+22.9%,高出收入增幅10.6 个百分点;管理费用-4.4%(扣除不可比因 素后,实际仍为增长) •

一、2011年度预算报表编报问题 简要梳理

• (四)2011年预算报送存在的主要问题

• 1、报送不及时:仅有14户企业按规定时间 准时报送; • 2、资料不完整:未附内部核准决议;所属 子企业未报情况说明书(电子文档);

二、2012年度企业全面预算报表 设计修改情况

• 设计修改考虑的主要因素 • 设计修改的主要方面 • 设计修改的具体内容

三、2012年度企业全面预算报表 编制要求

• 现金流量预算表(企预03表)

• 审核中常见问题: • 反映经营活动现金流量变化内容与利润 预算表相关内容不相匹配; • 反映投资、筹资活动现金流量变化内容 与对外筹资、投资等相关报表内容不相匹 配。 • 现金活动直接以净额填列,未反映全部 过程。

三、2012年度企业全面预算报表 编制要求

填报要求: 表中“营业总收入”和“营业总成本”科目反 映企业全部的收入和成本,“主营业务收入”和 “主营业务成本”、“其他业务收入”和“其他 业务成本”科目仅为非金融子企业的主业收入成 本和其他业务收入成本。 应结合预算年度生产经营形势,合理预计收入 、利润。(预算说明书中需按主要业务板块对产 品价格、生产量等予以详细说明) 应上交国家利润(国家股利):根据省国有资 本收益收取管理办法的有关规定进行计算填列。

2012年第一季度报表分析

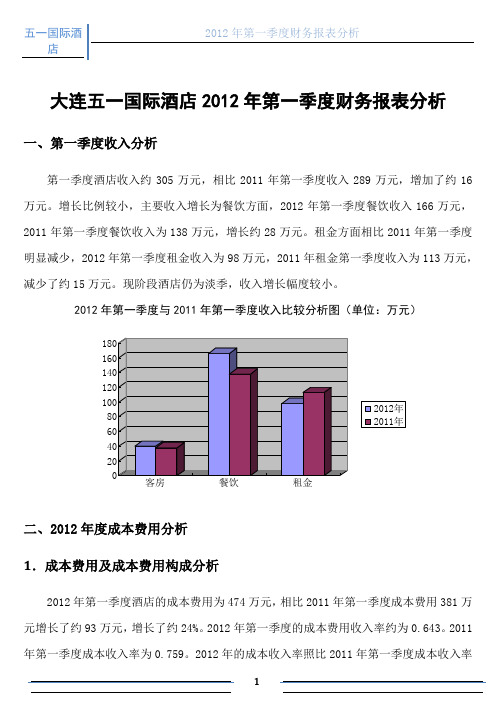

大连五一国际酒店2012年第一季度财务报表分析一、第一季度收入分析第一季度酒店收入约305万元,相比2011年第一季度收入289万元,增加了约16万元。

增长比例较小,主要收入增长为餐饮方面,2012年第一季度餐饮收入166万元,2011年第一季度餐饮收入为138万元,增长约28万元。

租金方面相比2011年第一季度明显减少,2012年第一季度租金收入为98万元,2011年租金第一季度收入为113万元,减少了约15万元。

现阶段酒店仍为淡季,收入增长幅度较小。

2012年第一季度与2011年第一季度收入比较分析图(单位:万元)客房餐饮租金二、2012年度成本费用分析1.成本费用及成本费用构成分析2012年第一季度酒店的成本费用为474万元,相比2011年第一季度成本费用381万元增长了约93万元,增长了约24%。

2012年第一季度的成本费用收入率约为0.643。

2011年第一季度成本收入率为0.759。

2012年的成本收入率照比2011年第一季度成本收入率低了0.116。

也就是说,100元收入的情况下,2012年第一季度要比2011年第一季度多付出1元的成本。

以目前物价来讲,成本增幅不高。

值得一提的是,2012年第一季度与2011年第一季度各月成本费用比较分析图(单位:万元)2012年第一季度与2011年第一季度成本费用构成表2012年第一季度成本费用构成分析表(单位:元)2011年第一季度成本费用构成分析表(单位:元)2.费用分析2012年第一季度酒店费用约为322万元,相比2011年第一季度费用293万元,增加了29万元,增长了约9.9%。

(1)销售费用2012年第一季度酒店销售费用约为211万元,相比2011年销售费用161万元,增加了50万元,增长了约31%,以下为两年主要销售费用对比表:2012年第一季度与2011年第一季度主要销售费用对比表增长最高的为工资统筹方面,工资和统筹合计增加37.7万元,在增加的费用50万元中占75.4%。

2012年预算方案

上海华燕置业发展有限公司年度预算编制要求(2012年度)一、预算编制范围:2012年度预算涵盖公司的全部经营业务,本着“谁执行预算,谁编制预算草案”的原则,各分子公司及其职能部门、各事业部(含所属各部门、中心、分公司和案场)均应编制2012年度预算。

二、预算目标分解1、营业收入、利润总额分解2、费用收入比率分解三、预算编制依据1、根据国家宏观经济政策变动、房地产行业市场状况、公司内部环境变化等因素,结合公司经营发展战略和整体目标,以2010年度和2011年1-10月份的实际数据为参考,对2012年的收入、成本和费用等进行预算。

2、预算指标采用从上而下的方式。

根据公司经营管理层制定的年度经营指标,对各事业部进行分解,确定各事业部的收入和利润等预算指标,汇总后报董事会批准后实施。

3、预算的编制采用自下而上的方式。

由最基层的部门开始草编,然后由逐步由下而上协调、平衡、审查,汇总出各公司的预算,最后形成公司总预算。

四、费用归类原则:参见附件1。

五、预算审批与执行:1、审批:资金财务部在有关预算执行单位修正调整预算草案的基础上,汇总编制公司预算草案,于11月30日前上报公司总裁和董事长审核,由总裁和董事长报董事会讨论审议,并形成书面文件报股东大会批准2、下达执行:董事会、股东大会审议批准的年度总预算,由资金财务部组织落实,逐级下达各预算执行单位。

六、预算修订修订原则:根据市场的变化和公司的实际经营状况每半年度调整一次;如市场或公司的实际经营状况发生了重大变化则根据需要随时调整修订,修订后的预算需经董事会批准。

七、预算表格参见附件2。

八、预算编制时间表附件12012年度预算科目归类说明1、成本/费用(编制部门:各部门):2、财务费用(编制部门:资金财务部):是指企业为筹集经营活动所需资金等而发生的费用,包括应当作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。

3、营业外支出(编制部门:资金财务部):是指与企业生产经营无直接关系的各项支出。

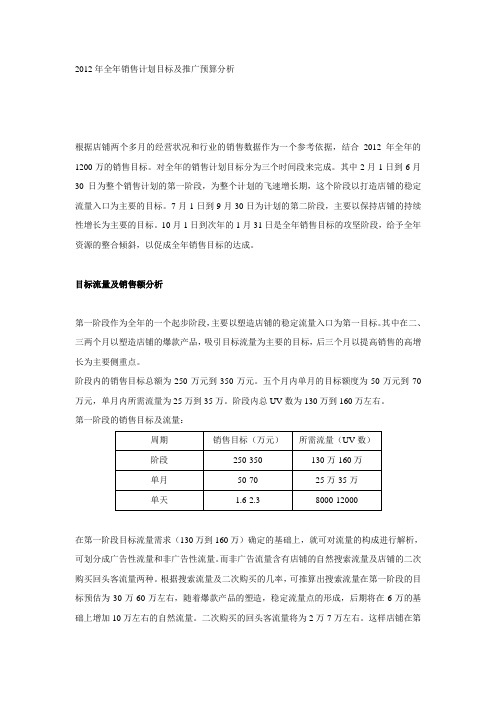

2012年全年销售计划目标和推广预算分析

2012年全年销售计划目标及推广预算分析根据店铺两个多月的经营状况和行业的销售数据作为一个参考依据,结合2012年全年的1200万的销售目标。

对全年的销售计划目标分为三个时间段来完成。

其中2月1日到6月30日为整个销售计划的第一阶段,为整个计划的飞速增长期,这个阶段以打造店铺的稳定流量入口为主要的目标。

7月1日到9月30日为计划的第二阶段,主要以保持店铺的持续性增长为主要的目标。

10月1日到次年的1月31日是全年销售目标的攻坚阶段,给予全年资源的整合倾斜,以促成全年销售目标的达成。

目标流量及销售额分析第一阶段作为全年的一个起步阶段,主要以塑造店铺的稳定流量入口为第一目标。

其中在二、三两个月以塑造店铺的爆款产品,吸引目标流量为主要的目标,后三个月以提高销售的高增长为主要侧重点。

阶段内的销售目标总额为250万元到350万元。

五个月内单月的目标额度为50万元到70万元,单月内所需流量为25万到35万。

阶段内总UV数为130万到160万左右。

第一阶段的销售目标及流量:在第一阶段目标流量需求(130万到160万)确定的基础上,就可对流量的构成进行解析,可划分成广告性流量和非广告性流量。

而非广告流量含有店铺的自然搜索流量及店铺的二次购买回头客流量两种。

根据搜索流量及二次购买的几率,可推算出搜索流量在第一阶段的目标预估为30万-60万左右,随着爆款产品的塑造,稳定流量点的形成,后期将在6万的基础上增加10万左右的自然流量。

二次购买的回头客流量将为2万-7万左右。

这样店铺在第一阶段的目标流量缺口为70万到100万左右。

将通过广告投放的流量来填补。

第一阶段的目标流量来源构成第二阶段作为年中的一个过度阶段,主要以保持店铺销售额持续性增长为第一目标。

由于处于行业中相对的淡销期,所以这个阶段以维持店铺的爆款产品,吸引最大化的目标流量,持续销量的稳定性为主要的目标,以备马上到来的销售旺季做一个好的铺垫。

本阶段内的销售目标总额为150万元到250万元。

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况日期:2012-3-12 来源:国家统计局一、房地产开发投资完成情况2012年1-2月份,全国房地产开发投资5431亿元,同比增长27.8%,增速比2011年全年回落0.1个百分点。

其中,住宅投资3713亿元,增长23.2%,增速回落7个百分点,占房地产开发投资的比重为68.4%。

2012年1-2月份,东部地区房地产开发投资3327亿元,同比增长26.0%,增速比2011年全年回落1.2个百分点;中部地区房地产开发投资996亿元,增长29.4%,增速提高3.9个百分点;西部地区房地产开发投资1108亿元,增长31.9%,增速回落0.9个百分点。

2012年1-2月份,全国房地产开发企业房屋施工面积394901万平方米,同比增长35.5%,增速比2011年全年提高10.2个百分点;其中,住宅施工面积297605万平方米,增长32.8%。

房屋新开工面积20049万平方米,增长5.1%,增速回落11.1个百分点;其中,住宅新开工面积14832万平方米,与去年同期持平。

房屋竣工面积10094万平方米,增长45.2%,增速提高31.9个百分点;其中,住宅竣工面积7936万平方米,增长47.9%。

2012年1-2月份,全国房地产开发企业土地购置面积4684万平方米,同比下降0.5%;土地成交价款1044亿元,增长5.8%。

二、商品房销售和待售情况2012年1-2月份,全国商品房销售面积7004万平方米,同比下降14.0%;其中,住宅销售面积下降16.0%,办公楼销售面积下降8.6%,商业营业用房销售面积增长11.4%。

商品房销售额4145亿元,下降20.9%;其中,住宅销售额下降24.7%,办公楼销售额下降23.5%,商业营业用房销售额增长17.2%。

2012年1-2月份,东部地区商品房销售面积3310万平方米,同比下降24.3%;销售额2507亿元,下降31.0%。

销售预算表格模板

销售预算(表一)

销售预计现金收入(表二)

制表:制表日期:

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用预计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品预计期末存货”

***预计单位产品销售成本=总成本/表一“甲产品预计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品预计期末存货”

***预计单位产品销售成本=总成本/表一“乙产品预计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用预计现金支出计算表(表十五)

现金预算(表十六)

预计损益表(表十七)

预计资产负债表(表十八)

CW-GK/BD—21

预计现金流量表(表十九)

会×03表。

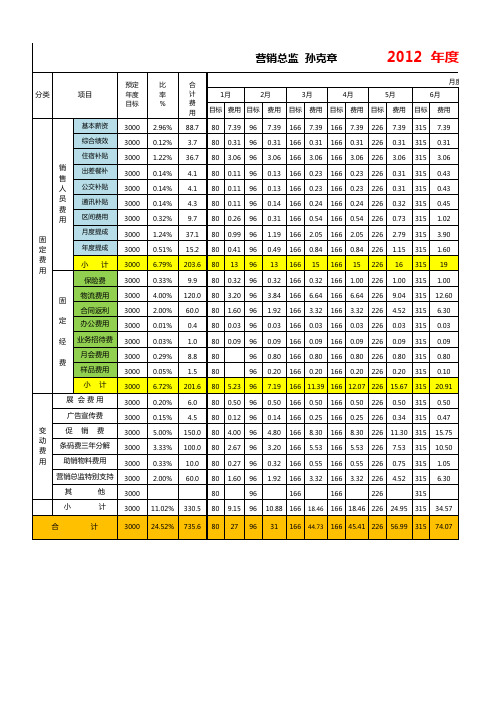

2012年度销售费用预算表

2012 年度营销费用

月度分配 5月 费用 7.39 0.31 3.06 0.31 0.31 0.32 0.73 2.79 1.15 16 1.00 9.04 4.52 0.03 0.09 0.80 0.20 15.67 0.50 0.34 11.30 7.53 0.75 4.52 目标 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 315 24.95 56.99 315 315 34.57 74.07 6月 费用 7.39 0.31 3.06 0.43 0.43 0.45 1.02 3.90 1.60 19 1.00 12.60 6.30 0.03 0.09 0.80 0.10 20.91 0.50 0.47 15.75 10.50 1.05 6.30

营销总监 孙克章

分类 项目

预定 年度 目标 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 3000 11.02% 24.52% 330.5 735.6 比 率 % 2.96% 0.12% 1.22% 0.14% 0.14% 0.14% 0.32% 1.24% 0.51% 6.79% 0.33% 4.00% 2.00% 0.01% 0.03% 0.29% 0.05% 6.72% 0.20% 0.15% 5.00% 3.33% 0.33% 2.00% 合 计 费 用 88.7 3.7 36.7 4.1 4.1 4.3 9.7 37.1 15.2 203.6 9.9 120.0 60.0 0.4 1.0 8.8 1.5 201.6 6.0 4.5 150.0 100.0 10.0 60.0 1月 目标 费用 目标 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 9.15 27 5.23 0.50 0.12 4.00 2.67 0.27 1.60 7.39 0.31 3.06 0.11 0.11 0.11 0.26 0.99 0.41 13 0.32 3.20 1.60 0.03 0.09 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 96 10.88 31 2月 费用 7.39 0.31 3.06 0.13 0.13 0.14 0.31 1.19 0.49 13 0.32 3.84 1.92 0.03 0.09 0.80 0.20 7.19 0.50 0.14 4.80 3.20 0.32 1.92 目标 166 166 166 166 166 166 166 166 166 166 166 166 166 166 166 166 166 3月 费用 7.39 0.31 3.06 0.23 0.23 0.24 0.54 2.05 0.84 15 0.32 6.64 3.32 0.03 0.09 0.80 0.20 4月 目标 166 166 166 166 166 166 166 166 166 166 166 166 166 166 166 166 166 费用 7.39 0.31 3.06 0.23 0.23 0.24 0.54 2.05 0.84 15 1.00 6.64 3.32 0.03 0.09 0.80 0.20 目标 226 226 226 226 226 226 226 226 226 226 226 226 226 226 226 226 226

财务分析练习题及答案1

财务分析练习题1.某企业采用计时工资制度,产品单位成本中直接人工费用的有关资料如用的影响以及两因素结合影响。

2.某企业生产丙产品,其产品单位成本简表如下表:丙产品单位成本表(2)用差额计算法分析单位工时和小时工资率变动对单位直接人工的影响。

要求:(1)根据所给资料填表;(2)确定销售量、品种结构、价格和单位成本变动对产品销售利润的影响;4.根据ZTE公司利润表(表1),以及ZTE公司资产负债所有者权益情况(表2)。

要求分析:1、(1)企业本期利润比上期增减变动情况;(2)对企业利润结构进行分析;(3)评价企业经营成果完成情况。

2、(1)计算反映资产经营盈利能力和资本经营盈利能力的指标;(2)分析总资产报酬率变动的原因;(3)评价企业盈利能力状况。

2、(1)计算反映资产经营盈利能力和资本经营盈利能力的指标;(2)分析总资产报酬率变动的原因;(3)评价企业盈利能力状况。

5根据商上表资料确定等级品质量变动和价格变动对利润的影响。

分析要求:(1)计算销售费用构成率;(2)计算百元销售收入销售费用;(3)评价企业销售费用情况。

(2)计算该公司本期销售收入;(3)计算该公司本期流动资产平均余额和流动资产周转率。

8.某企业上年产品销售收入为6624万元,全部资产平均余额为2760万元,流动资产占全部资产的比重为40%;本年产品销售收入为7350万元,全部资产平均余额为2940万元,流动资产占全部资产的比重为45%。

根据以上资料,对全部资产周转率变动的原因进行分析。

9.某企业上年流动资金平均占用额为150000元,本年为180000元,产品销售收入上年为300000元,本年为450000元。

产品销售成本上年为210000元,本年为360000元。

要求:(1)计算本年和上年流动资产周转率;(2)分析全部流动资产周转率变动的原因;(3)计算由于加速流动资产周转节约的流动资金。

10.某企业上年存货平均占用额为150000元,流动资产平均占用额为300000元;本年存货平均占用额为180000元,流动资产平均占用额为450000元;产品销售成本上年为210000元,本年为360000元。

预算系统操作手册DOC

目录一、预算表填制顺序 (1)二、预算编制 (2)注意事项: (6)1)月度预算表 (6)三、更新关联计划(编制) (8)四、预算审批 (10)五、预算上报 (17)六、预算批复 (18)七、预算调整 (22)八、调整审批 (25)九、调整批复 (30)十、更新关联计划(调整) (31)十一、日常执行 (33)一、预算表填制顺序预算表包括年度预算表和月度预算表(一)年度预算表一般在每年10月左右,需要编制次年的年度预算表。

2012年的年度预算表如下(按编制顺序排序):1、表一:主营业务收入预算2、表二:年度销售预算附表3、表三:库存与采购预算表4、表四:非主营收支预算表5、表五:费用预算表6、表六:费用控制表7、表八:费用分类表8、表九:新增长期股权投资预算表9、表十:金融工具情况预算表10、表十一:投资现金支出表11、表十二:固定资产投资预算表12、表十三:在建工程投资预算表13、表十六:融资预算表14、表十五:资金需求预算表15、表十四:资金预算表16、表十七:预计资产负债表17、表十八:预算损益表18、表十九:预计现金流量表19、表0:主要指标表20、表二十三:年度预算假设表21、表二十二:营运周期附表(不编制,仅执行;在表十六执行后进行执行)(二)月度预算月度预算是每月需要编制,并进行相关控制的预算表,包括:1、表二十:月度预算表2、表二十一:月底资金预算表二、预算编制1)双击【计划预算——全面预算——预算编制——预算填制】,如下图所示:2)在弹出的窗口中,点击【过滤计划】,选择【主体】,选中要编制的预算主体,点击【确定】。

3)选择【年度】,如编制2012年预算,就选择【2012】,点【确定】。

4)点击【场景】,选择要编制的预算样表场景,点击【确定】。

(所有年表在【预算年表计划】,所有月表在【预算月表计划】)5)选择【主体】、【年度】、【场景】后,如下图所示,最后点击【确定】。

6)选中要编制预算的预算计划,打,点击【编制】,如下图所示:7)在打开的预算样表中,录入相应的预算数,【黄色】、【绿色】单元格无需录入,其他单元格可以录入,如下图所示(其他单元格依此类推):8)填制完毕,点击【保存】,弹出的窗口点击【是】,系统会自动运算表内的勾稽关系,如下图所示:9)【保存】后,点击【返回】,该预算表的【状态】为【编制中】:所有预算表依此类推填制完毕。

2012年度销售部预算表

指加班用餐

260 #REF! #REF! #REF! #REF! #REF!

260 #REF! #REF! #REF! #REF! #REF!

260 #REF! #REF! #REF! #REF! #REF!

260 #REF! #REF! #REF! #REF! #REF!

由财务部填 由财务部填 由财务部填

4,163 90,188 50,000 4,200 9,800 4,900 700 525 1,050 3,000 830

4,856 107,019 50,000 4,200 9,800 4,900 700 525 1,050 2,000 830

3,000

1,000

1,000

1,000

175 200

0 #REF! #REF! #REF! #REF!

0 #REF! #REF! #REF! #REF!

0 #REF! #REF! #REF! #REF!

0 #REF! #REF! #REF! #REF!

说明:本部门业务预算,咱不含兖州、张家界项目。

单位:元

9月 10月 11月 12月 填制说明:

0

0

0 720

0 2,550

0 3,945

0 5,250

0 5,850

0 7,125

45,000 45,000 27,750

0 0 0

0 0 0

720 720 1,332

2,550 2,550 2,054

3,945 3,945 3,191

5,250 5,250 3,330

5,850 5,850 4,163

2,054 42,477 50,000 4,200 9,800 4,900 700 525 1,050 4,000 830

京东2012年预算

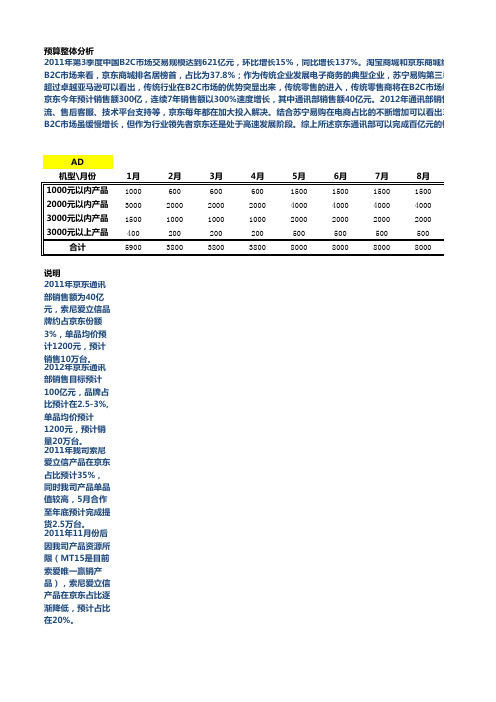

预算整体分析2011年第3季度中国B2C市场交易规模达到621亿元,环比增长15%,同比增长137%。

淘宝商城和京东商城组主B2C市场来看,京东商城排名居榜首,占比为37.8%;作为传统企业发展电子商务的典型企业,苏宁易购第三季度市场份已经超过卓越亚马逊可以看出,传统行业在B2C市场的优势突显出来,传统零售的进入,传统零售商将在B2C市场继续对其京东今年预计销售额300亿,连续7年销售额以300%速度增长,其中通讯部销售额40亿元。

2012年通讯部销售额制定的目物流、售后客服、技术平台支持等,京东每年都在加大投入解决。

结合苏宁易购在电商占比的不断增加可以看出3C产品在电个B2C市场虽缓慢增长,但作为行业领先者京东还是处于高速发展阶段。

综上所述京东通讯部可以完成百亿元的销售任务。

AD说明2011年京东通讯部销售额为40亿元,索尼爱立信品牌约占京东份额3%,单品均价预计1200元,预计销售10万台。

2012年京东通讯部销售目标预计100亿元,品牌占比预计在2.5-3%,单品均价预计1200元,预计销量20万台。

2011年我司索尼爱立信产品在京东占比预计35%,同时我司产品单品值较高,5月合作至年底预计完成提货2.5万台。

2011年11月份后因我司产品资源所限(MT15是目前索爱唯一赢销产品),索尼爱立信产品在京东占比逐渐降低,预计占比目前我司在该项目上遇到的困难为价格管控手段的不完善,与网销客户现阶段发展不可避免的价格战,造成我司对客户提货HTC说明2011年京东通讯部销售额为40亿元,HTC品牌约占京东份额3%,单品均价预计2700元,预计销售5万台。

2012年京东通讯部销售目标预计100亿元,品牌占比预计在2.5-3%,单品均价预计2000元,预计销量20万台。

2011年我司HTC产品在京东占比预计35%,预计提货1.5万台。

2011年我司HTC产品资源不稳定,价格政策无优势,在京东份额也是不断降低,但整体HTC产品的份额在京东是不断上升的目前我司在该项目上遇到的困难为厂家对于电商的重视(预计会采取直供形式),及FD平台模式下的价格政策无联通代理说明2011年京东联通事业部预计销售25万部,预计千元智能机占比约为30%。

世联2012年销售计划任务书

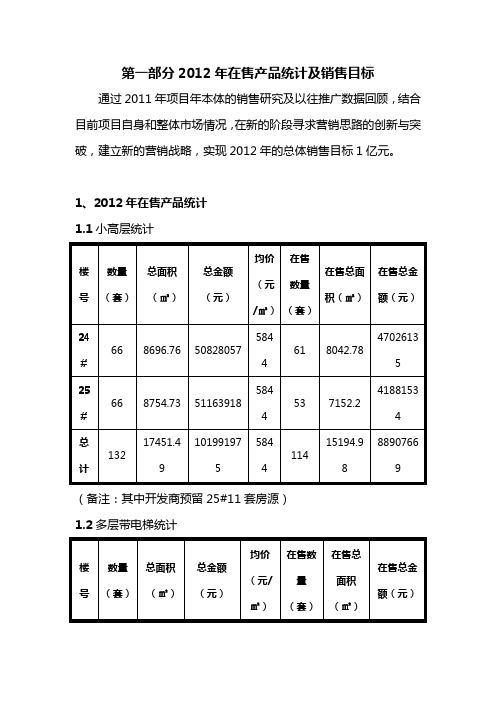

第一部分2012年在售产品统计及销售目标通过2011年项目年本体的销售研究及以往推广数据回顾,结合目前项目自身和整体市场情况,在新的阶段寻求营销思路的创新与突破,建立新的营销战略,实现2012年的总体销售目标1亿元。

1、2012年在售产品统计1.1小高层统计(备注:其中开发商预留25#11套房源)1.2多层带电梯统计楼号数量(套)总面积(㎡)总金额(元)均价(元/㎡)在售数量(套)在售总面积(㎡)在售总金额(元)1.3多层不带电梯统计(备注:其中开发商预留28#6套房源、29#4套房源)1.4车库22#、23#、26#、27#四栋楼南向储藏室改为车库,总计54个,总建筑面积1507.42平米,总金额为588万元。

1.5小户型房源13#、18#、19#综上所述:目前在售房源共计254套,总面积:30590.24㎡,总金额:187,332,081元(不包含九月份预售的小户型房源)。

小户型房源约126套,总金额约5200万元。

2、全年销售目标:1.03亿元(完成此目标需要在九月份开始预售小户型房源,小户型房源的销售目标是2千万元,约40套)。

2.1 全年销售任务分解表(月)单位:万元2.2 全年回款任务分解表(月)单位:万元第二部分营销推广方案一、推广策略主线以线上媒体为主线,联行数据库资源为辅助,配以线下推广,对威海本土客户及来威旅游、度假客户,展开全面的宣传攻势,最大限度的抓取客户资源。

二、营销数据分析及预判1、2011年数据回顾及2012年数据要求2011年,本案总体成交率为5%,结合2012年的销售任务情况,成交较之去年要有很大程度的提高,计划总体成交率提高两个百分点,将达到7%;因而对来电来访量也提出更高的要求,以保证项目全年销售任务的顺利完成;按以往的数据情况换算,2012年各月的来访量成交比例应为14:1,来电来访比率应为5:1,电转访比率为30%。

各月具体来电来访需求明细见下表:如果按时完成159套(不含车库)的销售任务,必须利用媒体渠道保证3340组来电及2226组来访,共计来电来访总量需达到5566组。

2012年财务预算模版(第2版1230修订)

编制单位: 产品名称/类别 A B C D E F G 合计 加:期末库存产品成本 减:期初库存产品成本 本期完工产品生产成本 加:期末在产品成本(含半成品) 减:期初在产品成本(含半成品) 本期投入的生产成本 减:生产成本中的直接人工 减:生产成本中的制造费用 生产成本中直接材料 加:期末库存原料成本(含辅料包材) 减:期初库存原料成本(含辅料包材) 本期原料购进成本合计 加:购进原辅料相应的进项税 原辅料采购需付现合计 加:期初应付账款 减:期末应付账款 本期购买商品、接受劳务付现合计 2011年成本率 2012年成本率 2012年合计 1月 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

期末存货合计 期初存货合计

产成品+在产品+原材料 产成品+在产品+原材料

-

-

2月 -

3月 -

4月 -

5月 -

6月 -

7月 -

8月 -

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

9月 -

10月 -

11月 -

12月 -

-

-

-

-

-

-

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

0

0

0

0

0

0

0

0

0

0

PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

0

0

0

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

0

0

0

客户七

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

销价格

0

0

0

0

0

0

0

0

0

0

0

0

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

销售量 PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

客户十

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

组 搅拌站 汇总

2011年预算(三岔 ) 汇总销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

1月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

0

0

0

PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

客户二

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

0

0

0

客户五

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

销价格

PO52.5散装

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

M22.5袋装

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

客户八

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

客户四

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

8月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

9月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

10月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0

0

0

0

0

0

0

0

0

0

0

0

客户十五

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

JPC32.5袋装 M22.5袋装

5月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

6月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

7月 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

客户六

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

销价格

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

客户十三

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装

0

0

0

0

0

0

0

0

0

0

0

0

客户三

销售量

PO52.5散装 PO52.5袋装 PO42.5散装 PO42.5袋装 PC42.5散装 PC42.5袋装 PC32.5袋装 PC32.5散装 ZPC32.5袋装 JPC32.5袋装 M22.5袋装

0

0

0

0

0

0

0

0

0

0