2003-2014各月各期限美元libor

融资租赁业务内控指标体系概论

融资租赁业务内控指标体系概论融资租赁业务是金融业务的一个类别。

任何从事融资租赁业务的机构,无不以安全赢利为其根本宗旨。

为了做到这一点,除了一般而言需要有完善的公司治理结构外,还需要设定一系列的内控指标体系,以量化的方法对合同、项目、部门及全公司的成本、收益、风险及损失进行实时监控。

本文是对这一课题的概述,其详细内容请见本人所着《融资租赁-理论探讨与实务操作》一书的第六章〈融资租赁公司的内部核算〉或是登录在沙泉先生主办的金融租赁网上的《融资性租赁公司内控指标体系设定方法探讨》系列文章。

下面分八个专题探讨。

一、融资租赁业务的收益预测收益预测,是为了满足三个方面的需要。

一是,用以作为是否受理某个所申请的融资租赁项目的量化依据之一;二是,用于考核已生效新合同的预期收益的规模和水平;三是,用以作为各业务部门以至全公司编制各会计期间预算时的重要依据。

本节的讨论,以融资租赁合同为单位。

由于所设定的考核指标是可以在诸合同间相互直接对比的,因此,诸合同的这些指标的简单迭加或其平均值,即可适用于整个项目、整个部门以及全公司。

一)影响收益的因素就预测而言,影响合同收益的因素如下。

预测的前提条件是假设合同被严格履行。

租赁融资额。

在附表中,这一指标简称“本金”。

租赁融资额不一定是出租人为取得该租赁资产所实际支付的成本,在非全额支付的合同中,它会小于后者;而在有“打入成本”的收费名目的合同中,它又会大于后者。

租赁融资额更不一定是承租人对该租赁资产的入帐价值。

在多数情况下,它往往小于后者。

租赁融资额是合同约定据以代入租金计算公式中的“现值”(present value)的金额。

租赁融资额大致上接近于出租人在该合同项下的投放额。

通常会认为,在同样的利率及税负条件下,收益与投放额成正比。

然而,这是一种误解。

直接影响收益的,首先是整个合同期间的资金占用规模,而并非是其数额仅仅等于期初占用资金额的租赁融资额。

折合占用一年的资金。

融资租赁合同的最常见的约定,是分期收回本金。

libor 近10年趋势及原因

由于3月和6月的LIBOR为全球最经常使用的拆借利率品种,本文以3个月的LIBOR为主要研究对象。

下图为2001年至2010年3个月的LIBOR走势图首先,在2001年至2003年的这段期间里。

LIBOR一直在下降(由6.2987%下降至1%左右)。

在2000年,美联储的连续加息而产生的利差,成为提升2000年LIBOR的最直接压力,而进入2001年,这种状况发生了根本性的变化,其实2000年底美联储的利率政策取向就已明显转向,由谨防通货膨胀抬头的“中立”立场转向了防止经济衰退,而2001年元月3日美联储出人意料地同时降低两大主要指导利率,其中联邦基金利率下调0.5%,贴现率下降0.25%,随后再次降低贴现率25个基点,此举表明美国利率已进入一个新的下降周期,由此LIBOR 也进入了防止经济衰退的降息阶段。

2004年到2007年这段期间LIBOR由1.11%上升到2001年水平5.6%左右,并维持了5.6%的高同业拆借利率一年左右。

LIBOR上升,有两个原因,第一是银行对贷款不能按期收回的忧虑增加,第二是央行的基准利率上升。

在经济复苏周期的初期,央行息率降低鼓励企业投资,而当经济逐步复苏时,市场对资金的需求自然会上升,从而间接令银行间的同业拆息升高。

2004年的为加息周期,04年3月时美元3个月同业拆息为1.11厘,而当时联储局目标利率在1厘水平。

然而至6月时联储局第一次加息0.25厘至1.25厘的时候,3个月同业拆息已经升至接近1.6厘,升幅达到0.49厘。

2004年至2007年LIBOR的上升时由市场对资金需求导致的。

到了2007年,次贷危机对2007年货币市场利率走势产生了直接影响,上半年Libor走势平稳,与基准利率差距不大,下半年次贷危机发生后,信贷紧缩严重,货币市场利率快速走高,美元3月期Libor和欧元3月期Libor都达到2001年来的最高纪录,英镑3月期Libor也达到9年纪录,大幅偏离了基准利率,各国央行的救市政策对缓解信贷紧缩起到了一定作用,但货币市场利率显示“惜贷”现象依旧存在。

期权、期货课后题答案

第1章引言1.3远期合约多头与远期合约空头的区别是什么?答:持有远期合约多头的交易者同意在未来某一确定的时间以某一确定的价格购买一定数量的标的资产;而持有远期合约空头的交易者则同意在未来某一确定的时间以某一确定的价格出售一定数量的标的资产。

1.6某交易员进入期货价格每磅50美分的棉花远期合约空头方。

合约的规模是50000磅棉花。

当合约结束时棉花的价格分别为(a)每磅48.20美分,(b)每磅51.30美分,对应以上价格交易员的盈亏为多少?答:(a)此时交易员将价值48.20美分/磅的棉花以50美分/磅的价格出售,收益=(0.50 00-0.482)×50000=900(美元)。

(b)此时交易员将价值51.30美分/磅的棉花以50美分/磅的价格出售,损失=(0.513 -0.500)×50000=650(美元)。

1.9你认为某股票价格将要上升,股票的当前价格为29美元,而3个月期限,执行价格为30美元的看涨期权价格为2.90美元,你总共有5800美元的资金。

说明两种投资方式:一种是利用股票,另一种是利用期权。

每种方式的潜在盈亏是什么?答:在目前的资金规模条件下,一种方式为买入200只股票,另一种方式是买入2000个期权(即20份合约)。

如果股票价格走势良好,第二种方式将带来更多收益。

例如,如果股票价格上升到40美元,将从第二种方式获得2000×(40-30)-5800=14200(美元),而从第一种方式中仅能获得200×(40-29)=2200(美元)。

然而,当股票价格下跌时,第二种方式将导致更大的损失。

例如,如果股票价格下跌至25美元,第一种方式的损失为200×(29-25)=800(美元),而第二种方式的损失为全部5800美元的投资。

这个例子说明了期权交易的杠杆作用。

1.12解释为什么期货合约既可以用于投机也可以用于对冲。

答:如果一个交易员对一资产的价格变动有风险敞口,他可以用一个期货合约来进行对冲。

美元的前世今生

过去几年,天安号事件、钓鱼岛争端、黄岩岛争端等等一系列事件集中出现中国周边,这真的是巧合么?难道真的只是表面上看到的地区性争端么?难道真的和美国没有关系么?相信多数人心里都藏着这个疑问,在这些冲突尚未妥善解决的今天,从经济学角度详解中美博弈以及中国为什么搞一带一路。

希望您能耐心品读,每一段都令人深思。

【史上第一个金融帝国的出现】从1971年8月15日,美元与黄金脱钩之后,美元这艘大船就摘掉了它的锚,这个锚就是黄金。

让我们向前追溯一下,1944年7月,美国为了从大英帝国手中接过货币霸权,由罗斯福总统推动建立了三个世界体系,一个是政治体系——联合国;一个是贸易体系——关贸总协定,也就是后来的WTO;一个是货币金融体系,也就是布雷顿森林体系。

布雷顿森林体系按照美国人的愿望,是确立美元的霸权地位。

但是实际上经过20多年的实践,从1944年到1971年,整整27年,却并没有真正让美国人拿到霸权。

什么东西阻挡了美元的霸权?就是黄金。

布雷顿森林体系建立之初,为了确立美元的霸权,美国人曾经对全世界做出承诺,就是要各国的货币锁定美元,而美元锁定黄金。

怎么锁定呢?每35美元兑换1盎司黄金。

有了美元对全世界的这个承诺,美国人就不可能为所欲为。

说的简单点,35美元兑换1盎司黄金,意味着美国人不能随便地滥印美元,你多印35美元,你的金库里就要多储备1盎司黄金。

【戴高乐说我要黄金,不要美元】美国之所以有底气对全世界做出这样的承诺,是因为它当时手中掌握了全球80%左右的黄金储备。

美国人认为,我有这么多黄金在手,用它去支撑美元的信用是没有问题的。

但是情况并不像美国人想的那么简单。

美国在二战之后连续愚蠢地卷入了朝鲜战争和越南战争。

这两场战争使美国耗费巨大,尤其是越南战争。

越南战争期间美国差不多打掉了八千亿美元的军费。

随着战争花费越来越大,美国有点吃不住劲了。

因为按照美国的承诺,每35美元的流失就意味着1盎司黄金的流失。

到1971年8月,美国人手里的黄金大概还有8800多吨,这时美国人知道有点麻烦了,与此同时有些人还在给美国人制造新的麻烦。

汇率历史

人民币从1949年到1952年用浮动汇率制度。

从1953年到1973年,以计划经济制度,人民币与美金有正式的挂钩,汇率保持在在1美元兑换2.46元人民币的水平上。

1973年,由于石油危机,世界物价水平上涨,西方国家普遍实行浮动汇率制,汇率波动频繁。

为了适应国际汇率制度的这种转变与现实中国际主要货币汇率变动带来的不利影响,根据有利于推行人民币计价结算,便于贸易,为国外贸易所接受的原则,人民币汇率参照西方国家货币汇率浮动状况,采用“一篮子货币”加权平均计算方法进行调整。

为此人民币对美元汇率从1973年的l美元兑换2.46元逐步调至1980年的1.50元,美元对人民币贬值了39.2%,同期英镑汇率从1英镑兑换5.9l元调至3.44元,英镑对人民币贬值41.6%。

1981-1984年(改革开放初期):钉住美元,官方汇率,双重汇率:公开牌价和贸易结算价。

1981年至1984年,初步实行双重汇率制度,即除官方汇率外,另行规定一种适用进出口贸易结算和外贸单位经济效益核算的贸易外汇内部结算价格,该价格根据当时的出口换汇成本确定,固定在2.80元的水平。

人民币官方汇率因内外两个因素的影响,其对美元由1981年7月的1.50元向下调整至1984年7月的2.30元,人民币对美元贬值了53.3%。

1985年1月:官方汇率,统一牌价,钉住美元1986-1993,官方汇率与市场汇率并存(统一牌价和外汇调剂市场汇率并存)。

随物价变动多次调低汇率:1985年10月1日,1:3.2,1986年3月5日,1:3.7,1989年12月16日,1:4.72,1990年11月17日,1:5.22。

在汇改之前,人民币是一路贬值的,从1980年的1.5元人民币兑1美元贬值到1994年的8.6人民币兑1美元。

人民币汇率的定价主要是由中国官方通过外汇调剂市场和国内物价变化而调整制定。

1994年1月1日,汇率并轨,取消官方汇率,实行以市场供求为基础的、单一的、有管理的浮动汇率制度。

国家外汇管理局关于调整《各种货币对美元折算率表》的通知

国家外汇管理局关于调整《各种货币对美元折算率表》的通知文章属性•【制定机关】国家外汇管理局•【公布日期】2000.09.18•【文号】汇发[2000]121号•【施行日期】2000.09.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】外汇管理正文国家外汇管理局关于调整《各种货币对美元折算率表》的通知(汇发〔2000〕121号)国家外汇管理局各分局,北京、重庆外汇管理部,大连、青岛、宁波、厦门、深圳分局:现将我局制订的《各种货币对美元折算率表》2000年第10期(供计划、统计使用)发给你们。

本表自2000年10月1日起执行,我局原制订的2000年第9期折算率表同时废止,但上报2000年9月底以前的统计数字仍使用原折算率表。

附件:《各种货币对美元折算率表》(2000年第10期)国家外汇管理局二000年九月十八日附件:各种货币对美元折算率表(2000年第10期)制表单位:国家外汇管理局有效期限:2000年10月<font size=+1>┌───────┬────┬─────┬──────┬────┬─────┐│货币名称│货币单位│对美元│货币名称│货币单位│对美元││││折算率│││折算率│├───────┼────┼─────┼──────┼────┼─────┤│ASF 记帐瑞士法│1 记帐瑞│0.44169│JOD 约旦第纳│1 第纳尔│1.41044││郎│士法郎││尔***│││├───────┼────┼─────┼──────┼────┼─────┤│ATS 奥地利先令│1 先令│0.06203│JPY 日本元│1 元│0.009336│├───────┼────┼─────┼──────┼────┼─────┤│AUD 澳大利亚元│1 元│0.54380│KRW 韩国圆│1 圆│0.0008853 │├───────┼────┼─────┼──────┼────┼─────┤│BEF 比利时法郎│1 法郎│0.02116│KWD 科威特第│1 第纳尔│3.24107│││││纳尔│││├───────┼────┼─────┼──────┼────┼─────┤│BRL 巴西里亚尔│1 里亚尔│0.54259│MOP 澳门元│1 元│0.12446│├───────┼────┼─────┼──────┼────┼─────┤│CAD 加拿大元│1 元│0.67385│MXP 墨西哥比│1 比索│0.10644│││││索│││├───────┼────┼─────┼──────┼────┼─────┤│CHF 瑞士法郎│1 法郎│0.56051│MYR 马来西亚│1 林吉特│0.26319│││││林吉特│││├───────┼────┼─────┼──────┼────┼─────┤│CNY 人民币元│1 元│0.12082│NLG 荷兰盾│1 盾│0.38730│├───────┼────┼─────┼──────┼────┼─────┤│DEM 德国马克│1 马克│0.43639│NOK 挪威克朗│1 克朗│0.10666│├───────┼────┼─────┼──────┼────┼─────┤│DKK 丹麦克朗│1 克朗│0.11435│NPR 尼泊尔卢│1 卢比│0.013676│││││比│││├───────┼────┼─────┼──────┼────┼─────┤│ESP 西班牙比赛│1 比塞塔│0.005130│NZD 新西兰元│1 元│0.41410││塔││││││├───────┼────┼─────┼──────┼────┼─────┤│EUR 欧元│1 欧元│0.85350│PHP 菲律宾比│1 比索│0.02187│││││索│││├───────┼────┼─────┼──────┼────┼─────┤│FIM 芬兰马克│1 马克│0.14355│PKR 巴基斯坦│1 卢比│0.01822│││││卢比│││├───────┼────┼─────┼──────┼────┼─────┤│FRF 法国法郎│1 法郎│0.13012│RUB 俄国卢布│1 卢布│0.03606│├───────┼────┼─────┼──────┼────┼─────┤│GBP 英镑│1 镑│1.39800│SDR 特别提款│1 特别提│1.28653│││││权│款权││├───────┼────┼─────┼──────┼────┼─────┤│HKD 港元│1 元│0.12824│SEK 瑞典克朗│1 克朗│0.10183│├───────┼────┼─────┼──────┼────┼─────┤│IDR 印度尼西亚│1 卢比│0.0001152 │SGD 新加坡元│1 元│0.57297││卢比││││││├───────┼────┼─────┼──────┼────┼─────┤│INR 印度卢比│1 卢比│0.02188│THB 泰国铢│1 铢│0.02385│├───────┼────┼─────┼──────┼────┼─────┤│IRR 伊郎里亚尔│1 里亚尔│0.0005764 │TWD 台湾元│1 元│0.03202││***││││││├───────┼────┼─────┼──────┼────┼─────┤│ITL 意大利里拉│1 里拉│0.0004408 │TZS 坦桑尼亚│1 先令│0.001254│││││先令│││└───────┴────┴─────┴──────┴────┴─────┘</font>注1:本表仅供计划、统计使用。

期权、期货课后题答案

第1章引言1.3远期合约多头与远期合约空头的区别是什么?答:持有远期合约多头的交易者同意在未来某一确定的时间以某一确定的价格购买一定数量的标的资产;而持有远期合约空头的交易者则同意在未来某一确定的时间以某一确定的价格出售一定数量的标的资产。

1.6某交易员进入期货价格每磅50美分的棉花远期合约空头方。

合约的规模是50000磅棉花。

当合约结束时棉花的价格分别为(a)每磅48.20美分,(b)每磅51.30美分,对应以上价格交易员的盈亏为多少?答:(a)此时交易员将价值48.20美分/磅的棉花以50美分/磅的价格出售,收益=(0.50 00-0.482)×50000=900(美元)。

(b)此时交易员将价值51.30美分/磅的棉花以50美分/磅的价格出售,损失=(0.513 -0.500)×50000=650(美元)。

1.9你认为某股票价格将要上升,股票的当前价格为29美元,而3个月期限,执行价格为30美元的看涨期权价格为2.90美元,你总共有5800美元的资金。

说明两种投资方式:一种是利用股票,另一种是利用期权。

每种方式的潜在盈亏是什么?答:在目前的资金规模条件下,一种方式为买入200只股票,另一种方式是买入2000个期权(即20份合约)。

如果股票价格走势良好,第二种方式将带来更多收益。

例如,如果股票价格上升到40美元,将从第二种方式获得2000×(40-30)-5800=14200(美元),而从第一种方式中仅能获得200×(40-29)=2200(美元)。

然而,当股票价格下跌时,第二种方式将导致更大的损失。

例如,如果股票价格下跌至25美元,第一种方式的损失为200×(29-25)=800(美元),而第二种方式的损失为全部5800美元的投资。

这个例子说明了期权交易的杠杆作用。

1.12解释为什么期货合约既可以用于投机也可以用于对冲。

答:如果一个交易员对一资产的价格变动有风险敞口,他可以用一个期货合约来进行对冲。

金融工程期末考试复习

2013级金融工程期末复习资料(约占考试内容80%,其余20%为书中例题,需要的同学按照课本复习)题型名词解释5个、简答5个、(二者大约50分)、计算5个第一章金融工程概述√学习小结1、金融工程是以金融产品和解决方案的设计、金融产品的定价与风险管理为主要内容,运用现代金融学、工程方法与信息技术的理论与技术,对基础证券与金融衍生产品进行组合与分解,以达到创造性地解决金融问题的根本目的的学科与技术。

2、金融工程的发展带来了前所未有的金融创新与金融业的加速度发展,包括变幻无穷的新产品与更具准确性、时效性和灵活性的低成本风险管理技术,但是当运用不当时,也可能导致风险的放大和市场波动的加剧。

3、日益动荡的全球经济环境、鼓励金融创新的制度环境、金融理论和技术的发展与信息技术的发展与进步是金融工程产生与发展的外部条件,市场参与者对市场效率的追求则是金融工程产生与发展的内在动因。

4、根据参与目的的不同,衍生证券市场上的参与者可以分为套期保值者、套利者和投机者。

5、金融产品的定价有绝对定价法和相对定价法两种。

根据金融工具未来现金流的特征,运用恰当的贴现率将这些现金流贴现得到的现值,就是绝对定价法下确定的证券价格。

相对定价法则利用标的资产价格与衍生证券价格之间的内在关系,根据标的资产价格求出衍生证券价格。

6、套利是指利用一个或多个市场存在的价格差异,在没有任何损失风险且无须投资者自有资金的情况下获取利润的行为。

套利是市场定价不合理的产物。

在有效的金融市场上,金融资产不合理定价引发的套利行为最终会使得市场回到不存在套利机会的均衡状态,此时确定的价格就是无利均衡价格。

7、风险中性定价原理是指在对衍生证券进行定价时,可以作出一个有助于大大简化工作的简单假设:所有投资者对于标的资产所蕴涵的价格风险都是风险中性的。

在此条件下,所有与标的资产风险相同的证券的预期收益率都等于无风险利率,所有与标的资产风险相同的现金流都应该使用无风险利率进行贴现求得现值。

30年美元涨跌史

1944年7月布雷顿森林会议和1945年12月通过生效的“国际货币基金组织协定”,确定了美元与黄金挂钩、其他货币与美元挂钩的固定汇率制,使美元取得与黄金等同的国际储备资产地位。随着美国的黄金储备减少和外债增加,1971年8月,美元政府宣布停止向外国中央银行出售黄金,1971年12月和1973年2月,美元两次法定贬值,其他主要西方国家相继宣布放弃本国货币对美元的固定汇率制,实行单独或联合浮动汇率制。以美元为中心的布雷顿森林货币体系瓦解。

认真对待美元贬值的影响

从2002年初开始的美元贬值,是20世纪70年代初以来的第5次美元汇率大波动。前4次中有两次贬值、两次升值,但美元贬值期比升值期长。因此,这次美元贬值将持续多长时间?美元贬值幅度将有多大?对国际金融市场和世界经济将有多大影响?这些问题已引起各国的高度重视。

这次美元贬值主要是美国的“双赤字”造成的。2004年财政年度,美国联邦财政赤字达到4130亿美元,创历史最高纪录,全年国际经常项目收支赤字将超过6600亿美元。2004年11月中旬在德国柏林举行20国集团财长和央行行长会议期间,欧盟国家的官员们指出,是美国如此规模的“双赤字”导致了美元贬值。他们呼吁美国采取措施,减少“双赤字”,阻止美元继续贬值。德国财长呼吁美国、日本和欧盟国家就“急剧变动”的汇率问题采取“共同行动”。

美国的“免费午餐”还能“吃”多久

美国印制美元—外国用向美国提供商品获得的美元再购买美国国债和企业证券,这种关系被人们称为美国的“免费午餐”。经济史学家尼尔?弗格森曾经评论说,这看上去就像“现代经济史上最大的免费午餐”。他和其他学者甚至把这个“亚洲——美国”美元区比作二战后布雷顿森林体系中固定汇率制度的翻版。

如果“双赤字”的根子在预算赤字,那么布什第二任期内能够削减预算赤字吗?答案是“不能”。因为布什政府将继续推行减税计划、继续反恐和干预全球事务。因此,美国财政赤字将继续产加,美元将在波动中继续走低。美国国会预算局估计,在截至2005年的10年内,美国的财政赤字总额将达到2.58万亿美元。美国经济学家奥布斯特弗尔德和罗戈夫公布的一份最新研究报告预计,即使美国的经常项目收支赤字变化不大。在2002年以来美元的贸易加权汇率已下跌17%的基础上,美元将会再跌20%,如果美国采取的调整措施很突然,美元跌幅将超过40%。

《衍生金融工具》(第二版)习题及答案第2章

第二章1. 远期合约的含义和特征。

远期合约(forward contract )是关于在未来的某一时刻由一方交易者按照约定的价格向另一方交易者买入或卖出某一标的资产的合约。

特点:(1)远期合约在场外交易,是交易双方通过谈判后签订的合约,是非标准化的合约。

(2)远期合约通常是用现金和实物进行交割。

(3)远期合约流动性较差。

(4)远期合约存在违约风险。

2. 概述为什么需要远期交易,并仿照书中例子试举出另外两种远期交易的例子和其背后风险转移的实质。

因为对风险有异质性需求的对手方可以通过远期建立风险转移。

例子略。

3. 《史记·货殖列传》中所记述的先秦名商白圭的经商之道是“乐观时变”,“熟取谷,予之丝漆;茧出去帛絮,予之食”从这样的文字记述中,你认为有可能在先秦经济环境中发展出远期交易吗?关键要点是什么?不可能。

以物易物下的经济体系,没有货币作为中介,没可能发展出远期交易。

4. 远期交易的目的在大多数情况下都是为了风险管理,请回答远期交易因其自身的特点可能引入带给交易双方的风险。

这些风险可以通过什么样的手段或者市场组织规则的变化来管理。

风险有:交易对手信用违约风险,退出流动性不足风险。

可以通过市场组织者在保证金收取,每隔一段时间做期中结算,引入流动性提供中介服务商等方法来缓解。

5. 远期利率合约是如何决定的?用t 表示现在时刻,T 和*T 表示将来时刻(*T T >),r 表示T 时刻到期的即期利率,*r 表示*T 时刻到期的即期利率。

r ∧为现在时刻t 签订的T 至*T 期间的远期利率。

***(1)(1)(1)T T T T r r r ∧-++=+ 当即期利率和远期利率都为连续复利时,6. 假设到期日为1、2、4、5和6个月的LIBOR 利率分别为2.6%、2.9%、3.1%、3.2%和3.3%,连续复利。

在将来的1个月期的远期利率分别为多少?***()rT r T T r T Ae e Ae ∧-=由公式计算可得,在将来1个月期的远期利率分别为:3.2%;3.6%;3.8% 7. 一家美国公司准备在英国市场进行投资,投资金额为100万英镑,期限为6个月,问:该公司如何防范汇率风险?买进100万即期英镑的同时,卖出100万6个月的远期英镑。

外汇储备年表

外汇储备年表.txt爱一个人很难,恨一个人更难,又爱又恨的人最难。

爱情永远不可能是天平,想在爱情里幸福就要舍得伤心!有些烦恼是我们凭空虚构的,而我们却把它当成真实去承受。

中华人民共和国的“外汇储备”与人民币对美元的“汇率”变化——1950年~2007年11月27日的相关数据第一组数据:(1950年~1952年)1950年中国外汇储备净值为:1.57亿美元;人民币对美元的汇率是:随物价浮动;1951年中国外汇储备净值为:0.45亿美元;人民币对美元的汇率是:随物价浮动;1952年中国外汇储备净值为:1.08亿美元;人民币对美元的汇率是:随物价浮动;第二组数据:(1953年~1979年)1953年中国外汇储备净值为:0.90亿美元;1953年人民币对美元的汇率:2.46 元人民币兑换 1美元;1954年中国外汇储备净值为:0.88亿美元;1954年人民币对美元的汇率:2.46元人民币兑换 1美元;1955年中国外汇储备净值为:1.80亿美元;1955年人民币对美元的汇率:2.46元人民币兑换 1美元;1956年中国外汇储备净值为:1.17亿美元;1956年人民币对美元的汇率:2.46元人民币兑换 1美元;1957年中国外汇储备净值为:1.23亿美元;1957年人民币对美元的汇率:2.46 元人民币兑换 1美元;1958年中国外汇储备净值为:0.70亿美元;1958年人民币对美元的汇率:2.46 元人民币兑换 1美元;1959年中国外汇储备净值为:1.05亿美元;1959年人民币对美元的汇率:2.46 元人民币兑换 1美元;1960年中国外汇储备净值为:0.46亿美元;1960年人民币对美元的汇率:2.46元人民币兑换 1美元;1961年中国外汇储备净值为:0.89亿美元;1961年人民币对美元的汇率:2.46 元人民币兑换 1美元;1962年中国外汇储备净值为:0.81亿美元;1962年人民币对美元的汇率:2.46元人民币兑换 1美元;1963年中国外汇储备净值为:1.19亿美元;1963年人民币对美元的汇率:2.46 元人民币兑换 1美元;1964年中国外汇储备净值为:1.66亿美元;1964年人民币对美元的汇率:2.46 元人民币兑换 1美元;1965年中国外汇储备净值为:1.05亿美元;1965年人民币对美元的汇率:2.46 元人民币兑换 1美元;1966年中国外汇储备净值为:2.11亿美元;1966年人民币对美元的汇率:2.46 元人民币兑换 1美元;1967年中国外汇储备净值为:2.15亿美元;1967年人民币对美元的汇率:2.46 元人民币兑换 1美元;币兑换 1美元;1969年中国外汇储备净值为:4.83亿美元;1969年人民币对美元的汇率:2.46 元人民币兑换 1美元;1970年中国外汇储备净值为:0.88亿美元;1970年人民币对美元的汇率:2.46 元人民币兑换 1美元;1971年中国外汇储备净值为:0.37亿美元;1971年人民币对美元的汇率:2.46 元人民币兑换 1美元;1972年中国外汇储备净值为:2.36亿美元;1972年人民币对美元的汇率:1.50元人民币兑换 1美元;1973年中国外汇储备净值为:-0.81亿美元;1973年人民币对美元的汇率:1.50 元人民币兑换 1美元;1974年中国外汇储备净值为: 0 亿美元;1974年人民币对美元的汇率:1.50 元人民币兑换 1美元;1975年中国外汇储备净值为:1.83亿美元;1975年人民币对美元的汇率:1.5 0元人民币兑换 1美元;1976年中国外汇储备净值为:5.81亿美元;1976年人民币对美元的汇率:1.50 元人民币兑换 1美元;1977年中国外汇储备净值为:9.52亿美元;1977年人民币对美元的汇率:1.50 元人民币兑换 1美元;1978年中国外汇储备净值为:1.67亿美元;1978年人民币对美元的汇率:1.50 元人民币兑换 1美元;1979年中国外汇储备净值为:8.40亿美元;1979年人民币对美元的汇率:1.49 元人民币兑换 1美元;第三组数据:(1980年~1994年)1980年中国外汇储备净值为:-12.96亿美元;1980年人民币对美元的中间价:1.50元人民币兑换 1美元;1981年中国外汇储备净值为:27.08亿美元;1981年人民币对美元的汇率:1.70元人民币兑换 1美元;1982年中国外汇储备净值为:69.86亿美元;1982年人民币对美元的汇率:1.89元人民币兑换 1美元;1983年中国外汇储备净值为:89.01亿美元;1983年人民币对美元的中间价:1.976元人民币兑换 1美元;1984年中国外汇储备净值为:82.20亿美元;1984年人民币对美元的中间价:2.327元人民币兑换 1美元;1985年中国外汇储备净值为:26.44亿美元;1985年人民币对美元的中间价:2.937元人民币兑换 1美元;1986年中国外汇储备净值为:20.72亿美元;1986年人民币对美元的中间价:3.453元人民币兑换 1美元;人民币兑换 1美元;1988年中国外汇储备净值为:33.72亿美元;1988年人民币对美元的中间价:3.722元人民币兑换 1美元;1989年中国外汇储备净值为:55.50亿美元;1989年人民币对美元的中间价:3.765元人民币兑换 1美元;1990年中国外汇储备净值为:110.93亿美元;1990年人民币对美元的中间价:4.783元人民币兑换 1美元;1991年中国外汇储备净值为:217.12亿美元;1991年人民币对美元的中间价:5.323元人民币兑换 1美元;1992年中国外汇储备净值为:194.43亿美元;1992年人民币对美元的中间价:5.515元人民币兑换 1美元;1993年中国外汇储备净值为:211.99亿美元;1993年人民币对美元的中间价:5.762元人民币兑换 1美元;第四组数据:(1995年~2004年)1994年中国外汇储备净值为:516.20亿美元;1994年人民币对美元的中间价:8.619元人民币兑换 1美元;1995年中国外汇储备净值为:735.97亿美元;1995年人民币对美元的中间价:8.3173元人民币兑换 1美元;1996年中国外汇储备净值为:1050.29亿美元;1996年人民币对美元的中间价:8.2984元人民币兑换 1美元;1997年中国外汇储备净值为:1398.90亿美元;1997年人民币对美元的中间价:8.2796元人民币兑换 1美元;1998年中国外汇储备净值为:1449.59亿美元;1998年人民币对美元的中间价:8.2789元人民币兑换 1美元;1999年中国外汇储备净值为:1546.75亿美元;1999年人民币对美元的中间价:8.2795元人民币兑换 1美元;2000年中国外汇储备净值为:1655.74亿美元;2000年人民币对美元的中间价:8. 2783元人民币兑换 1美元;2001年中国外汇储备净值为:2121.65亿美元;2001年人民币对美元的中间价:8.2767元人民币兑换 1美元;2002年中国外汇储备净值为:2864.07亿美元;2002年人民币对美元的中间价:8. 2772元人民币兑换 1美元;2003年中国外汇储备净值为:4032.51亿美元;2000年人民币对美元的中间价:8. 2769元人民币兑换 1美元;2004年中国外汇储备净值为:6099.32亿美元;2004年人民币对美元的中间价:8.2770元人民币兑换 1美元。

新企业会计准则体系培训考试试题三

新?企业会计准那么体系?培训考试试题【金融企业财会类人员考试专用】单位:会计证号:姓名:成绩:一、单项选择:〔每题只有一个正确答案,把认为正确的题号填在括号里。

每题2分计10分〕1、以下〔〕科目不属于新会计准那么体系新增会计科目。

A、公允价值变动损益B、商誉C、累计摊销D、库存股2、以下〔〕科目不属于新会计准那么体系新修改会计科目。

A、销售费用B、管理费用C、应付职工薪酬D、交易性金融资产3、以下〔〕科目属于新会计准那么体系从旧会计科目里别离出来的会计科目。

A、递延所得税资产B、可供出售金融资产C、递延所得税负债D、持有至到期投资减值准备4、以下〔〕具体会计准那么不是在原来企业会计准那么的根底上修改后发布实施的。

A、企业会计准那么第1号——存货B、企业财务通那么C、企业会计准那么第1号——存货D、企业会计准那么第4号——固定资产5、新会计准那么体系中,具体会计准那么不包括〔〕等几类准那么。

A、报告准那么B、根本准那么C、特殊行业会计准那么D、首次执行企业会计准那么二、多项选择:〔把你认为正确的题号,填在括号里。

每题3分,计15分〕1、以下〔〕会计科目是新会计准那么体系中新增加的会计科目。

A、被套期工程B、套期工具C、销售费用D、资产减值损失2、以下〔〕会计科目是新会计准那么体系中重新修订的会计科目。

A、应付职工薪酬B、应交税费C、累计折旧D、销售费用3、以下〔〕,属于金融企业的金融负债。

A、交易性金融负债B、指定为以公允价值计量且其变动计入当期损益的金融负债C、贷款D、其他金融负债4、企业财务会计报告包括〔〕。

A、资产负债表B、财务方案表C、所有者权益变动表D利润表5、以下〔〕,属于企业会计要素。

A、资产B、净资产C、收入D、负债三、判断正误:〔对的打“√〞;错的打“×〞。

每题2分,计10分〕1、新?企业会计准那么体系?的解释权为财政部及各级财政部门。

〔〕2、企业会计准那么体系中取消了“实际本钱〞核算的一般原那么。

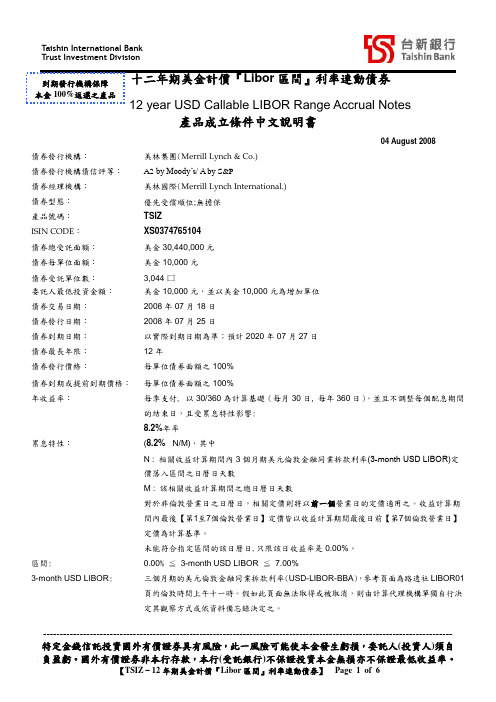

十二年期美金计价『Libor区间』利率连动债券

產品成立條件中文說明書04 August 2008債券發行機構:美林集團(Merrill Lynch & Co.)債券發行機構債信評等:A2 by Moody’s/ A by S&P債券經理機構:美林國際(Merrill Lynch International.)債券型態:優先受償順位;無擔保產品號碼:TSIZISIN CODE:XS0374765104債券總受託面額:美金30,440,000元債券每單位面額:美金10,000元債券受託單位數:3,044口委託人最低投資金額:美金10,000元,並以美金10,000元為增加單位債券交易日期:2008年07月18日債券發行日期:2008年07月25日債券到期日期:以實際到期日期為準;預計2020年07月27日債券最長年限:12年債券發行價格:每單位債劵面額之100%債券到期或提前到期價格:每單位債劵面額之100%年收益率:每季支付, 以30/360為計算基礎(每月30日, 每年360日),並且不調整每個配息期間的結束日,且受累息特性影響:8.2%年率累息特性:(8.2% ×N/M),其中N : 相關收益計算期間內3個月期美元倫敦金融同業拆款利率(3-month USD LIBOR)定價落入區間之日曆日天數M : 該相關收益計算期間之總日曆日天數對於非倫敦營業日之日曆日,相關定價則將以前一個營業日的定價適用之。

收益計算期間內最後【第1至7個倫敦營業日】定價皆以收益計算期間最後日前【第7個倫敦營業日】定價為計算基準。

未能符合指定區間的該日曆日,只限該日收益率是0.00%。

區間: 0.00% ≦3-month USD LIBOR ≦7.00%--------------------------------------------------------------------------------------------------------------------------- 特定金錢信託投資國外有價證券具有風險,此一風險可能使本金發生虧損,委託人(投資人)須自3-month USD LIBOR: 三個月期的美元倫敦金融同業拆款利率(USD-LIBOR-BBA),參考頁面為路透社LIBOR01頁約倫敦時間上午十一時。

宽松货币时代终结-美元LIBOR的发展趋势及对策

宽松货币时代终结:美元LIBOR的发展趋势及对策Libor即伦敦同业拆借利率,是伦敦银行同业之间的短期资金借贷利率,是国际金融市场中大多数浮动利率的基础利率。

LIBOR在国际金融市场交易和定价中发挥着至关重要的作用。

许多国家和地区的金融市场及金融企业均以此利率为基础确定自己的利率。

截止2017年,全球有超过150万亿美元的金融产品以LIBOR作为定价基准。

其中,利率互换中65%的交易是参考LIBOR,涉及近70万亿美元资产,而20万亿美元的利率期权资产中98%都以LIBOR为参考。

LIBOR尤其在利率衍生品市场上占据了主导地位。

2017年初,历时8年之久的全球“货币宽松”周期步入尾声,金融危机“后时代”的货币宽松环境发生历史性转变,由美国领头的各大世界经济体逐渐步入加息节奏。

在世界经济升息的大环境下,LIBOR利率的变动必然会受到影响。

研究LIBOR的走向并据此调整和优化产业结构,提高效益和防范风险,对金融行业而言具有重要的现实意义。

一、LIBOR的发展趋势纵观Libor的走势,近几年美元LIBOR一直保持上升态势,目前已创下7年新高,短期品种飙升趋势更为明显。

今年2月28日,隔夜LIBOR为0.68%,然而2009年2月28日的隔夜LIBOR仅为0.12%,8年翻了将近6倍。

3个月LIBOR在今年2月28日报1.05%,2010年2月26日报0.25%,7年时间上升了4倍多。

在2008年金融危机过后,美元LIBOR 开始下滑,之后一直保持稳幅上涨的总体趋势。

最近一轮美元Libor利率上升开始于去年7月初。

然而,对于其它币种的Libor,利率无明显上行。

而美国货币市场上,OBFR、联邦基金利率、美国国债隔夜质押回购利率总体保持稳定。

唯有LIBROR一直不断突破新高。

二、影响Libor上升的主要因素货币基金新规2016年10月份实施的美国货币基金新规旨在降低货币基金的挤兑风险,对优质货币基金影响较大。

外汇货币一览表

一场智慧的较量相关美剧:《Criminal Minds》(犯罪心理),《Leverage》(都市侠盗),《Lie to me》(别对我撒谎),《Monk》(神探阿猛),《Drop Dead Diva》(美女上错身),《Human Target》(替身标靶),《24》(24小时),《CSI》(犯罪现场调查),《NCIS》(海军罪案调查处)一、《Criminal Minds》(犯罪心理)(出到第五季)剧情简介:讲述FBI心理学特工一步步逼近罪犯心灵深处的犯罪剧集。

他们面对的都是心理有问题的连环杀手,根据其犯罪手段,选择受害人目标,特殊的形式等等对罪犯进行特征侧写描述,常常能知道一些罪犯很小的细节,比如在童年受虐之类的,协助警方发布嫌疑犯特征。

情节及人物特点概述:特别探员Aaron Hotchner是这个小组的组长,一个居家好男人,他总是能取得人们的信任,并让他们坦白心底的秘密。

其他专家包括:Jason Gideon,他是FBI最顶尖的行为分析专家。

特别探员Spencer Reid博士,一位典型的被人误解的天才,他的社交才能之低,正如他的智商之高;特别探员;特别探员Derek Morgan,一位强制性犯罪行为专家;探员Elle Greenaway,她因为有过被性侵犯的经历而致力于这方面的研究和调查。

每名组员将自己负责领域的调查分析结果一起汇集起来,集思广益,精确分析出罪犯的动机和情感上的触发原因,以及时阻止他们再次行凶。

特点:语速较快,词汇较多(专业词汇较多,涉及心理学和刑侦学),情节紧凑且较复杂和惊悚但是不暴力色情。

开头结尾都引用名人名言,以突出每集主题,具有教育意义。

二、《Leverage》(都市侠盗)(出到第二季)剧情简介:《都市侠盗》(Leverage)是一个现代罗宾汉的故事,故事的主人公Nate Ford 曾当过保险调查员,为自己的老板挽回过数百万美元的损失,是个忠心耿耿的雇员。

但是有一天,他发现老板宁愿让自己的儿子去死也不肯兑现理赔,意识到自己与这个虚伪的行业根本就格格不入。