pwc-insurance-070411

普华永道会计师事务所

财管0824 李茂琦 周莉 曾玲 李莹 龚志芳 刘邵辉

普华永道会计师事务所是由两家大型会计师事务所, 普华永道会计师事务所是由两家大型会计师事务所, 普华( 普华(Price Waterhouse)和永道 ) ),合并而成的 (Coopers&Lybrand),合并而成的。这两家事务 ),合并而成的。 所的历史都可以追溯到19世纪 世纪。 所的历史都可以追溯到 世纪。 普华永道是家合伙企业,其法律结构与公司企业的结 普华永道是家合伙企业, 构差异很大。普华永道事实上是一些成员公司的集合, 构差异很大。普华永道事实上是一些成员公司的集合, 它们按照各自的权限自主运行。 它们按照各自的权限自主运行。这些成员公司的高级 合伙人是董事会的成员, 合伙人是董事会的成员,并由一家在英国注册的总公 司普华永道国际有限公司 (PriceWaterhouseCoopers International Limited) ) 负责协调。目前该公司的CEO是萨穆尔 迪皮亚萨 负责协调。目前该公司的 是萨穆尔·A·迪皮亚萨 是萨穆尔 ),一位 (Samuel A. DiPiazza Jr),一位 岁的来自原永道 ),一位52岁的来自原永道 的合伙人。 的合伙人。

普华永道的业务

普华永道(Price Waterhouse Coopers)是四大 国际会计师事务所之一,主要服务领域包括审计、 税务、人力资源、交易、危机管理等。普华永道通 过制定解决方案及提供实用性意见,不断为客户及 股东提升价值。普华永道致力于提供切合各行业所 需要的审计、税务及谘询服务,以提升客户的价值。 普华永道在 154 个国家和地区超过 161,000 人的 专业团队所组成的全球网络内,对22个行业进行专 业研究,分享其思维成果,行业经验和解决方案, 并为客户开拓新视野及提供实用的建议。

地方公务员共済组合协议会委托元保険者一覧表

委託範囲保険者番号委託元保険者名郵便番号所在地電話番号特定健康診査地方職員共済組合102-8601東京都千代田区平河町2丁目4番9号 地共03-3261-9824済センタービル32010118北海道支部060-8588北海道札幌市中央区北3条西7丁目011-204-5053○32020117青森県支部030-8570青森県青森市長島1丁目1番1号017-734-9048○32030116岩手県支部020-8570岩手県盛岡市内丸10番1号019-629-5077○32040115宮城県支部980-8570宮城県仙台市青葉区本町3丁目8番1号022-211-2248○32050114秋田県支部010-8570秋田県秋田市山王4丁目1番1号018-860-1048○32060113山形県支部990-8570山形県山形市松波2丁目8番1号023-630-3307○32070112福島県支部960-8670福島県福島市杉妻町2番16号024-521-7040○32080111茨城県支部310-8555茨城県水戸市笠原町978番6029-301-2327○32090110栃木県支部320-8501栃木県宇都宮市塙田1丁目1番20号028-623-2052○32100117群馬県支部371-8570群馬県前橋市大手町1丁目1番1号027-226-2463○32110116埼玉県支部330-9301埼玉県さいたま市浦和区高砂3丁目15番1号048-830-2464○32120115千葉県支部261-7133千葉県千葉市美浜区中瀬2-6-1WBGマリブ043-350-2113○ウエスト33階32130114本部支部102-8601東京都千代田区平河町2丁目4番9号 地共03-3261-2731○済センタービル32140113神奈川県支部231-8588神奈川県横浜市中区日本大通1045-210-2875○32150112新潟県支部950-0965新潟県新潟市中央区新光町7番地2 新潟県025-280-5029○商工会館6階32160111富山県支部930-8501富山県富山市新総曲輪1番7号076-444-3164○32170110石川県支部920-8580石川県金沢市鞍月1丁目1番地076-225-1248○32180119福井県支部910-8580福井県福井市大手3丁目17番1号0776-20-0243○32190118山梨県支部400-8501山梨県甲府市丸の内1丁目6番1号055-223-1376○32200115長野県支部380-8570長野県長野市大字南長野字幅下692番2号026-235-7034○32210114岐阜県支部500-8570岐阜県岐阜市薮田南2丁目1番1号058-272-1144○32220113静岡県支部420-8601静岡県静岡市葵区追手町9番6号054-221-3707○32230112愛知県支部460-8501愛知県名古屋市中区三の丸3丁目1番2号052-954-6038○32240111三重県支部514-0004三重県津市栄町1丁目891059-224-2113○委託範囲保険者番号委託元保険者名郵便番号所在地電話番号特定健康診査32250110滋賀県支部520-8577滋賀県大津市京町四丁目1番1号077-528-3161○32260119京都府支部602-8570京都府京都市上京区下立売通新町西入薮075-414-4156○ノ内町32270118大阪府支部540-0008大阪府大阪市中央区大手前3丁目1番43号06-6910-6825○32280117兵庫県支部650-8567兵庫県神戸市中央区下山手通5丁目10番1078-362-3123○号32290116奈良県支部630-8501奈良県奈良市登大路町30番地0742-27-0999○32300113和歌山県支部640-8585和歌山県和歌山市小松原通1丁目1番地073-441-2145○32310112鳥取県支部680-8570鳥取県鳥取市東町1丁目220番地0857-26-7610○32320111島根県支部690-8501島根県松江市殿町1番地0852-22-5027○32330110岡山県支部700-8570岡山県岡山市北区内山下2丁目4番6号086-226-7223○32340119広島県支部730-8511広島県広島市中区基町10番52号082-222-9671○32350118山口県支部753-8501山口県山口市滝町1番1号083-933-2060○32360117徳島県支部770-8570徳島県徳島市万代町1丁目1番088-621-2047○32370116香川県支部760-8570香川県高松市番町4丁目1番10号087-832-3046○32380115愛媛県支部790-8570愛媛県松山市一番町4丁目4番2号089-941-5311○32390114高知県支部780-8570高知県高知市丸ノ内1丁目2番20号088-823-9775○32400111福岡県支部812-8577福岡県福岡市博多区東公園7番7号092-643-3813○32410110佐賀県支部840-8570佐賀県佐賀市城内1丁目1番59号0952-25-7012○32420119長崎県支部850-8570長崎県長崎市江戸町2番13号095-895-2167○32430118熊本県支部862-8570熊本県熊本市水前寺6丁目18番1号096-333-2760○32440117大分県支部870-8501大分県大分市大手町3丁目1番1号097-506-2338○32450116宮崎県支部880-8501宮崎県宮崎市橘通東2丁目10番1号0985-26-7013○32460115鹿児島県支部890-8577鹿児島県鹿児島市鴨池新町10番1号099-286-2070○32470114沖縄県支部900-8570沖縄県那覇市泉崎1丁目2番2号098-866-2127○公立学校共済組合101-0062東京都千代田区神田駿河台2丁目9番503-5259-5805 34010017北海道支部060-8544北海道札幌市中央区北3条西7丁目011-204-5228○委託範囲保険者番号委託元保険者名郵便番号所在地電話番号特定健康診査34020016青森支部030-8540青森県青森市新町2丁目3番1号017-734-9912○34030015岩手支部020-8570岩手県盛岡市内丸10番1号019-629-6126○34040014宮城支部980-8423宮城県仙台市青葉区本町3丁目8番1号022-211-3675○34050013秋田支部010-8580秋田県秋田市山王3丁目1番1号018-860-5221○34060012山形支部990-8570山形県山形市松波2丁目8番1号023-630-2882○34070011福島支部960-8688福島県福島市杉妻町2番16号024-521-7804○34080010茨城支部310-8588茨城県水戸市笠原町978番6029-301-5419○34090019栃木支部320-8501栃木県宇都宮市塙田1丁目1番20号028-623-3435○34100016群馬支部371-8570群馬県前橋市大手町1丁目1番1号027-226-4564○34110015埼玉支部330-9301埼玉県さいたま市浦和区高砂3丁目15番1号048-830-6704○34120014千葉支部260-8619千葉県千葉市中央区市場町1番1号043-223-4121○34130013東京支部163-8001東京都新宿区西新宿2丁目8番1号03-5320-6821○34140012神奈川支部231-8309神奈川県横浜市中区日本大通33045-210-8168○34150011新潟支部950-8570新潟県新潟市中央区新光町4番地1025-283-5170○34160010富山支部930-8501富山県富山市新総曲輪1番7号076-432-7176○34170019石川支部920-8575石川県金沢市鞍月1丁目1番地076-225-1848○34180018福井支部910-8580福井県福井市大手3丁目17番1号0776-20-0561○34190017山梨支部400-8504山梨県甲府市丸の内1丁目6番1号055-223-1745○34200014長野支部380-8570長野県長野市大字南長野字幅下692番2号026-235-7446○34210013岐阜支部500-8570岐阜県岐阜市藪田南2丁目1番1号058-272-8894○34220012静岡支部420-8601静岡県静岡市葵区追手町9番6号054-221-3181○34230011愛知支部460-8534愛知県名古屋市中区三の丸3丁目1番2号052-954-6777○34240010三重支部514-0004三重県津市栄町1丁目954番地059-224-2989○34250019滋賀支部520-8577滋賀県大津市京町4丁目1番1号077-528-4555○34260018京都支部602-8570京都府京都市上京区下立売通新町西入藪075-414-5807○ノ内町委託範囲特定健康診査保険者番号委託元保険者名郵便番号所在地電話番号34270017大阪支部540-8571大阪府大阪市中央区大手前2丁目06-6941-2866○34280016兵庫支部650-8567兵庫県神戸市中央区下山手通5丁目10番1号078-362-3763○34290015奈良支部630-8502奈良県奈良市登大路町30番地0742-27-9827○34300012和歌山支部640-8585和歌山県和歌山市小松原通1丁目1番地073-441-3713○34310011鳥取支部680-8570鳥取県鳥取市東町1丁目271番地0857-26-7938○34320010島根支部690-8502島根県松江市殿町1番地0852-22-6615○34330019岡山支部700-8570岡山県岡山市北区内山下2丁目4番6号086-226-7604○34340018広島支部730-8514広島県広島市中区基町9番42号082-513-4954○34350017山口支部753-8501山口県山口市滝町1番1号083-933-4575○34360016徳島支部770-8570徳島県徳島市万代町1丁目1番088-621-3177○34370015香川支部760-8582香川県高松市天神前6番1号087-832-3794○34380014愛媛支部790-8570愛媛県松山市一番町4丁目4番2号089-941-5393○34390013高知支部780-0850高知県高知市丸の内1丁目7番52号088-821-4917○34400010福岡支部812-8575福岡県福岡市博多区東公園7番7号092-643-3869○34410019佐賀支部840-8570佐賀県佐賀市城内1丁目1番59号0952-25-7225○34420018長崎支部850-8570長崎県長崎市江戸町2番13号095-894-3345○34430017熊本支部862-8609熊本県熊本市水前寺6丁目18番1号096-333-2678○34440016大分支部870-8503大分県大分市府内町3丁目10番1号097-506-5480○34450015宮崎支部880-8502宮崎県宮崎市橘通東1丁目9番10号0985-26-7242○34460014鹿児島支部890-8577鹿児島県鹿児島市鴨池新町10番1号099-286-5217○34470013沖縄支部900-8571沖縄県那覇市泉崎1丁目2番2号098-866-2720○警察共済組合102-8588東京都千代田区三番町6番8 警察共済ビル03-5213-759333010018北海道支部060-8520北海道札幌市中央区北2条西7丁目011-251-0110○33020017青森県支部030-0801青森県青森市新町2丁目3番1号017-723-4211○33030016岩手県支部020-8540岩手県盛岡市内丸8番10号019-653-0110○委託範囲特定健康診査保険者番号委託元保険者名郵便番号所在地電話番号33040015宮城県支部980-0014宮城県仙台市青葉区本町3丁目8番1号022-221-0436○33050014秋田県支部010-0951秋田県秋田市山王4丁目1番5号018-863-1111○33060013山形県支部990-8577山形県山形市松波2丁目8番1号023-642-5755○33070012福島県支部960-8686福島県福島市杉妻町2番16号024-522-2151○33080011茨城県支部310-8550茨城県水戸市笠原町978番6029-301-0110○33090010栃木県支部320-8510栃木県宇都宮市塙田1丁目1番20号028-623-3789○33100017群馬県支部371-8580群馬県前橋市大手町1丁目1番1号027-243-0110○33110016埼玉県支部330-8533埼玉県さいたま市浦和区高砂3丁目15番1号048-832-0110○33120015千葉県支部260-8668千葉県千葉市中央区長州1丁目9番1号043-201-0110○33130014警察庁支部100-8974東京都千代田区霞が関2丁目1番2号03-3581-0141○33130022皇宮警察支部100-0001東京都千代田区千代田1番3号03-3231-3115○33130030警視庁支部100-8929東京都千代田区霞が関2丁目1番1号03-3581-4321○33140013神奈川県支部231-8403神奈川県横浜市中区海岸通2丁目4番045-211-1212○33150012新潟県支部950-8553新潟県新潟市中央区新光町4番地1025-285-0110○33160011富山県支部930-8570富山県富山市新総曲輪1番7号076-441-2211○33170010石川県支部920-8553石川県金沢市鞍月1丁目1番地076-225-0110○33180019福井県支部910-8515福井県福井市大手3丁目17番1号0776-22-2880○33190018山梨県支部400-8586山梨県甲府市丸の内1丁目6番1号055-235-2121○33200015長野県支部380-8510長野県長野市大字南長野字幅下692番地2号026-233-0110○33210014岐阜県支部500-8501岐阜県岐阜市藪田南2丁目1番1号058-271-2424○33220013静岡県支部420-8610静岡県静岡市葵区追手町9番6号054-271-0110○33230012愛知県支部460-8502愛知県名古屋市中区三の丸2丁目1番1号052-951-1611○33240011三重県支部514-8514三重県津市栄町1丁目100番地059-222-0110○33250010滋賀県支部520-8501滋賀県大津市打出浜1番10号077-522-1231○33260019京都府支部602-8550京都府京都市上京区下立売通釜座東入藪ノ内町85番地の3・85番地の4合番地075-451-9111○番番合番委託範囲保険者番号委託元保険者名郵便番号所在地電話番号特定健康診査33270018大阪府支部540-8540大阪府大阪市中央区大手前3丁目1番11号06-6943-1234○33280017兵庫県支部650-8510兵庫県神戸市中央区下山手通5丁目4番1号078-341-7441○33290016奈良県支部630-8578奈良県奈良市登大路町80番地0742-23-0110○33300013和歌山県支部640-8588和歌山県和歌山市小松原通1丁目1番地1号073-423-0110○33310012鳥取県支部680-8520鳥取県鳥取市東町1丁目271番地0857-23-0110○33320011島根県支部690-8510島根県松江市殿町8番地10852-26-0110○33330010岡山県支部700-8512岡山県岡山市北区内山下2丁目4番6号086-234-0110○33340019広島県支部730-8507広島県広島市中区基町9番42号082-228-0110○33350018山口県支部753-8504山口県山口市滝町1番1号083-933-0110○33360017徳島県支部770-8510徳島県徳島市万代町2丁目5番地1088-622-3101○33370016香川県支部760-8579香川県高松市番町4丁目1番10号087-833-0110○33380015愛媛県支部790-8573愛媛県松山市南堀端町2番地2089-934-0110○33390014高知県支部780-8544高知県高知市丸ノ内2丁目4番30号088-826-0110○33400011福岡県支部812-8576福岡県福岡市博多区東公園7番7号092-641-5530○33410010佐賀県支部840-8540佐賀県佐賀市松原1丁目1番16号0952-26-5242○33420019長崎県支部850-8548長崎県長崎市万才町4番8号095-820-0110○33430018熊本県支部862-8610熊本県熊本市水前寺6丁目18番1号096-381-0110○33440017大分県支部870-8502大分県大分市大手町3丁目1番1号097-536-2131○33450016宮崎県支部880-8509宮崎県宮崎市旭1丁目8番28号0985-31-0110○33460015鹿児島県支部890-8566鹿児島県鹿児島市鴨池新町10番1号099-206-0110○33470014沖縄県支部900-0021沖縄県那覇市泉崎1丁目2番2号098-862-0110○32140311横浜市職員共済組合231-0017神奈川県横浜市中区港町1丁目1番地045-671-3400○32260317京都市職員共済組合604-8571京都府京都市中京区寺町通御池上る上本075-222-3239○能寺前町488番地32280315神戸市職員共済組合650-8570兵庫県神戸市中央区加納町6丁目5-1078-322-5109○32340317広島市職員共済組合730-8586広島県広島市中区国泰寺町1丁目6-34082-504-2062○委託範囲特定健康診査保険者番号委託元保険者名郵便番号所在地電話番号32020414青森県市町村職員共済組合030-8567青森県青森市本町5丁目1番5号 アップルパレス青森内017-723-6520○32040412宮城県市町村職員共済組合980-8422宮城県仙台市青葉区上杉1丁目2番3号 宮城県自治会館022-263-6413○32050411秋田県市町村職員共済組合010-0951秋田県秋田市山王4丁目2番3号 秋田県市町村会館内018-862-5262○32060410山形県市町村職員共済組合990-0023山形県山形市松波4丁目1番15号 山形県自治会館5階023-622-6902○32070419福島県市町村職員共済組合960-8515福島県福島市太田町13番53号 福島グリーンパレス4階024-533-0011○32080418茨城県市町村職員共済組合310-0852茨城県水戸市笠原町978番26 茨城県市町村会館5階029-301-1412○32090417栃木県市町村職員共済組合320-0033栃木県宇都宮市本町12番11号 栃木会館5階028-622-0574○32130411東京都市町村職員共済組合190-8573東京都立川市錦町1丁目12番1号 ザ・クレストホテル立川5階042-528-2194○32150419新潟県市町村職員共済組合950-8551新潟県新潟市中央区新光町4番地1 新潟県自治会館内025-285-5414○32170417石川県市町村職員共済組合920-8555石川県金沢市幸町12番1号 石川県幸町庁舎076-263-3366○32180416福井県市町村職員共済組合910-8554福井県福井市西開発4丁目202番10776-52-7301○32260416京都府市町村職員共済組合602-8048京都府京都市上京区西洞院通下立売上ル西大路町149番地の1 京都府自治会館2階075-431-0307○32270415大阪府市町村職員共済組合540-8570大阪府大阪市中央区大手前三丁目2番12号06-6941-9827○32280414兵庫県市町村職員共済組合650-0011兵庫県神戸市中央区下山手通4丁目16番3号 兵庫県民会館5階078-321-0311○32290413奈良県市町村職員共済組合634-8561奈良県橿原市大久保町302番1 奈良県市町村会館4階0744-29-8267○32300410和歌山県市町村職員共済組合640-8263和歌山県和歌山市茶屋ノ丁2番1 和歌山自治会館4階073-431-0153○32320418島根県市町村職員共済組合690-0887島根県松江市殿町8番地3 タウンプラザしまね4階0852-21-9510○32330417岡山県市町村職員共済組合700-0023岡山県岡山市北区駅前町2丁目3番31号 サン・ピーチOKAYAMA 4階086-225-7841○32340416広島県市町村職員共済組合730-0036広島県広島市中区袋町3番17号 シシンヨービル7階082-545-8886○32350415山口県市町村職員共済組合753-8529山口県山口市大手町9番11号 山口県自治会館3階083-925-6142○32380412愛媛県市町村職員共済組合790-8678愛媛県松山市三番町5丁目13番1 えひめ共済会館089-945-6318○32390411高知県市町村職員共済組合780-0870高知県高知市本町5丁目3番20号088-823-3213○32040511仙台市職員共済組合980-8671宮城県仙台市青葉区国分町3丁目7番1号022-214-1228○※1 所在地の欄については、都道府県名から省略せずに記入。

校园责任险被保险人清单表(2013年电子表格式2)

中国太平洋财产保险股份有限公司宁波分公司

学生保险被保险人清单

本页合计:被保险人人数: 保险费: 元

经办人: 日期:

说明:1、本投保清单为投保单的组成部分,要求提供电子版Excel表;

2、本保险的被保险人应为身体健康、能正常学习的人,被保险人如有病、残等异常情况,应在“

健康状况”栏据实详细填写,填写不下可另附表说明。

3、学生的出生年月日须详细填写,如2000年1月1日出生的填写为“20000101”。

4、如无特殊说明,本公司根据上述名单承担保险责任。

中国太平洋财产保险股份有限公司宁波分公司

学生保险被保险人清单

本页合计:被保险人人数: 保险费: 元

经办人: 日期:

说明:1、本投保清单为投保单的组成部分,要求提供电子版Excel表;

2、本保险的被保险人应为身体健康、能正常学习的人,被保险人如有病、残等异常情况,应在“

健康状况”栏据实详细填写,填写不下可另附表说明。

3、学生的出生年月日须详细填写,如2000年1月1日出生的填写为“20000101”。

4、如无特殊说明,本公司根据上述名单承担保险责任。

《境外分支机构弥补亏损明细表》填报说明

A108020 境外分支机构弥补亏损明细表A108020 《境外分支机构弥补亏损明细表》填报说明本表适用于取得境外所得的纳税人填报。

纳税人应根据税法、《财政部国家税务总局关于企业境外所得税收抵免有关问题的通知》(财税〔2009〕125号)、《国家税务总局关于发布〈企业境外所得税收抵免操作指南〉的公告》(国家税务总局公告2010年第1号)、《财政部国家税务总局关于我国石油企业从事油(气)资源开采所得税收抵免有关问题的通知》(财税〔2011〕23号)、《财政部税务总局关于完善企业境外所得税收抵免政策问题的通知》(财税〔2017〕84号)、《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)、《国家税务总局关于延长高新技术企业和科技型中小企业亏损结转弥补年限有关企业所得税处理问题的公告》(国家税务总局公告2018年第45号)规定,填报境外分支机构本年及以前年度发生的税前尚未弥补的非实际亏损额和实际亏损额、结转以后年度弥补的非实际亏损额和实际亏损额,并按国(地区)别逐行填报。

一、有关项目填报说明纳税人选择“分国(地区)不分项”的境外所得抵免方式,在汇总计算境外应纳税所得额时,企业在境外同一国家(地区)设立不具有独立纳税地位的分支机构,按照企业所得税法及实施条例的有关规定计算的亏损,不得抵减其境内或他国(地区)的应纳税所得额,但可以用同一国家(地区)其他项目或以后年度的所得按规定弥补。

纳税人选择“不分国(地区)不分项”的境外所得抵免方式,按照财税〔2017〕84号规定按国(地区)别逐行填报。

在填报本表时,应按照国家税务总局公告2010年第1号第三条等有关规定,分析填报企业的境外分支机构发生的实际亏损额和非实际亏损额及其弥补、结转的金额。

1.第1列“国家(地区)”:填报纳税人境外所得来源的国家(地区)名称,来源于同一国家(地区)的境外所得合并到一行填报。

2.第2列至第5列“非实际亏损额的弥补”:填报纳税人境外分支机构非实际亏损额未弥补金额、本年发生的金额、本年弥补的金额、结转以后年度弥补的金额。

国内短期贸易信用保险(经纪人讲课)PPT-经典原创文档

5、争议和付款担保

❖ 当被保险人与买方存在贸易分歧,只有当此贸易分歧在被 保险人认同下得到解决时,保险人才进行定损

❖ 如果担保或保证是保险人承担保险责任的一个前提条件, 那么此条件中列明的当事国法庭必须已做出担保人或保证 人应支付的最终判决,否则保险人将不会调查损失

6.提供信息,公开事实

❖ 被保险人有义务向保险人提供保险人要求的所有信息以便 保险人能够确定被保险人是否履行了保险合同项下的所有 义务

商业风险——买方延期付款

❖ 是指根据合同约定买方在(保单明细表中规定的)等待期 内未能付款

❖ 在中国,保险合同下承保的“买方延期付款”通常是指在 最初付款到期日后的6个月内买方仍未付款

❖ 损失发生日是指在最初付款到期日之后的6个月期满后 (除非在保单明细表中规定了一个延长的等待期)

最高承保比例

商业风险

国内贸易短期信用保险

CCIC

一、 什么是信用保险 二、 除外责任 三、 保险责任 四、申报和保费

五、 信用额度 六、减少损失和获取追偿额 七、索赔 八、再保安排

什么是信用保险

❖保险合同的三方关系

保险人

被保险人

销售合同

承保每一买方 的应收账款

买方

❖ 信用保险承保哪些内容?

承保

买方行为

-无法或不支付货款 - 拒绝接受货物

10.保险人的最大责任限额

保险人支付的赔款不能超出信用额度中承保的比例或保险的 最大责任限额—两者取较低者

保险人的最大责任限额可以有以下两种规定: ❖ 明确保险人承担最大责任的数额,或 ❖ 保险年度内所支付保费总额的若干倍(扣除任何应缴税款)

保险人支付两者中的较高者

❖ 赔付责任的分配 在计算最大责任限额时,所有保险人支付的赔款应计算到 其相应的保险年度中。

普华永道——金融保险 (PWC-Vivian, Contact020930)

200120

关达昌 华庆成 唐守民

38834567 68411828转行 长办公室屈小姐

58743531

200120 68412080 200120

200126

虞志皓 50478888

200120

苏长贵 卢伟 陈惠新 藤恒夫 林锡忠 张今彪

58821338

50313300转办 公室

50461903

68414455转总 经理办公室孙小 58792288转高 小姐(ext.801)

企业名称 比利时联合银行上海分行 中国建设银行上海市分行 光大证券有限责任公司 香港上海汇丰银行有限公司上海分行 花旗银行上海分行 渣打银行上海分行 三井住友银行上海分行 天安保险股份有限公司 东京三菱银行上海分行 日联银行上海分行 中国银行上海市分行浦东分行 中宏人寿保险有限公司 巴伐利亚洲银行上海分行 西德意志州银行上海分行 瑞穗实业银行上海分行 太平洋安泰人寿保险有限公司 日本兴业银行上海分行 宝钢集团财务有限责任公司 上海市浦东新区农村信用合作社联合社 华宝信托投资有限责任公司 中国工商银行上海市张江支行 富士银行上海分行 东方汇理银行上海分行 上海期货交易所

58921936

200120 58991015 201206

201206 68412573 200120

浦东新区浦电路500号

法人代表

电话

分机

邮编 传真

其它

欧仕培 58791599

200120

宁黎明 58880000

200120

王明权 68816000

200120

杨荣焱 68411888

200120

黄晓光 58791200

6740

200120

毕马威重组经验

重整效果

© 2007 毕马威华振会计师事务所是一家中华人民共和国中外合作经营企业,同时也是与瑞士合作组织毕马威国际相关联的独立成员所网络中的成员。版权所有,不得转载。中华人民共和国印刷。

7

企业重整/再融资/引入策略投资人 案例介绍

客户 日期 重整背景 重整过程

境内某纸品公司 2005年04月 – 2005年06月

重整效果

我们在2个月的时间内,顺利协助该纸品公司的股东退出 该股份最终的转让价格为3.4亿人民币

© 2007 毕马威华振会计师事务所是一家中华人民共和国中外合作经营企业,同时也是与瑞士合作组织毕马威国际相关联的独立成员所网络中的成员。版权所有,不得转载。中华人民共和国印刷。

8

为什么选择毕马威

© 2007 毕马威华振会计师事务所是一家中华人民共和国中外合作经营企业,同时也是与瑞士合作组织毕马威国际相关联的独立成员所网络中的成员。版权所有,不得转载。中华人民共和国印刷。

1

毕马威在中国 我们在中国的网络

我们在中国拥有强大网络 去配合客户的需要

黑龙江

于1945年在香港成立并于1983年在中国成

北京

吉林 Xinjiang 新疆 甘肃 内蒙古 河北 天津

立,到目前为止在区内拥有9个办事处,福 州将会是下一个成立的新办事处

青岛

辽宁

本所集中管理各家办事处,致力为客户提

供优质的服务

杭州

拥有5,000个专业人士,其中包括400名合伙

青海

宁夏 陕西

山西

山东 江西 安徽 浙江

人

划分为不同的行业专责团队 400名全职专业人士专责财务咨询服务 在香港、广州、深圳、北京和青岛拥有50

“我们不希望一 个过于复杂的解 决方案” “会不会涉及很 多冗长的报告”

普华永道-企业重组业务所得税管理办法

• 情况(2):如果重组各方需要税务机关确认其特殊税性务处理的,应按照4号公告的要求补充确认 (具体内容在下一部分的“针对特殊性税务处理的说明”中阐述)。

• 情况(3):2008、2009年度企业重组业务已完成但尚未进行税务处理的(包括一般性税务处理及特殊 性税务处理),税务机关及重组各方可按4号公告的规定处理。

• 4号公告中规定了重组各方采用特殊性税务处理及需要税务机关确认该处理方式所需遵循的时间表。该公告 同时为纳税人和税务机关就采用特殊性税务处理的后续步骤(包括申报及监管)提供了详尽的指引。这是 为了确保一旦重组业务不再符合特殊性税务处理的条件时,重组各方和税务机关能及时履行适当的申报义 务。具体时间进程如下图所示:

然而,重组各方只能在重组业务完成后才能获得“确认”。因此,“确认”重组业务税务处理可能只是比 主管税务机关在企业所得税年度汇算清缴过程中审阅早几个月而已。另一方面,我们不能排除主管税务机 关是可能需要较长时间去确认企业重组是否适用特殊性税务处理。4号公告现在要求省税务机关在收到确认 申请后应在当年度企业所得税汇算清缴前完成确认。这个规定能使重组各方在合理的时限里获得重组业务 税务处理的确认。

• 符合特殊性税务处理的重组业务,重组各方一般应向税务机关递交以下资料。这个要求无疑加重了重组各 方的负担。

• 当事方的重组的总体情况说明。情况说明中应包括重组的商业目的; • 双方所签订的重组合同或协议; • 由具有合法资质的中国资产评估机构出具的资产评估报告; • 转让方所接受的股权的公允价值的证明; • 重组业务符合特殊性税务处理所有条件的证明材料; • 税务机关要求提供的其他材料。

普华永道咨询(深圳)有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告普华永道咨询(深圳)有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:普华永道咨询(深圳)有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分普华永道咨询(深圳)有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业商务服务业-咨询与调查资质一般纳税人产品服务是:经济信息咨询,提供代理记账、税务咨询1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

中英对照审计准则01号

中英对照审计准则01号

审计准则1101号:审计准则1101号是中国审计准则委员会发布的《企业资产负债管理审计的准则》。

本准则的主要目的是规范企业资产负债管理审计的程序和要求,提高审计工作的质量和效率,保证审计结果的准确性和真实性。

本准则包括了资产负债管理审计的基本原则、审计程序以及审计报告的要求。

准则强调了审计师应当具备的专业素质和职责,并规定了审计师在资产负债管理审计中应当遵循的基本原则,例如独立性、保密性、专业判断等。

根据准则的要求,资产负债管理审计的程序包括风险评估、内部控制评价、分析抽样、确认函等。

审计师应当根据企业的特点和风险情况,合理选择和应用相应的审计程序,确保审计工作的全面性和准确性。

审计报告是资产负债管理审计的最终成果,准则对审计报告的要求进行了详细规定。

报告应当包括审计师对企业资产负债管理情况的评价和意见,以及发现的问题和建议。

审计师应当根据准则的规定,对审计结果进行客观、诚实、综合的陈述,确保审计报告的准确性和可信度。

总之,审计准则1101号是中国审计准则委员会发布的关于企业资产负债管理审计的准则。

准则的制定旨在规范和提高资产负债管理审计工作的质量和效率,保证审计结果的准确性和真实性,为企业提供可靠的审计信息和意见,促进企业的良好运营和管理。

会计师事务所职业风险基金科目编号

会计师事务所职业风险基金科目编号1. 简介会计师事务所职业风险基金是为了应对会计师事务所从事审计、咨询等专业服务过程中可能面临的各种风险而设立的一项基金。

该基金的科目编号是用于对该基金进行会计核算和管理的一套编码体系。

本文将详细介绍会计师事务所职业风险基金科目编号的相关内容。

2. 科目编号体系会计师事务所职业风险基金科目编号体系由一系列代表不同类别和性质的科目组成,以便于对基金进行分类、记录和分析。

这些科目按照一定的逻辑顺序排列,通常采用多级层次结构。

2.1 主要类别会计师事务所职业风险基金科目编号体系主要包括以下几个类别:•资产类:代表基金拥有的各种资源,如现金、投资、固定资产等。

•负债类:代表与基金相关的各种债务和负债,如应付费用、长期负债等。

•所有者权益类:代表基金的所有者权益,如资本、留存收益等。

•收入类:代表基金的各种收入来源,如投资收益、业务收入等。

•费用类:代表基金的各种费用支出,如行政费用、税费等。

2.2 科目编码规则会计师事务所职业风险基金科目编号体系一般采用层级编码规则,即将科目按照不同层级进行编码。

通常情况下,科目编码由数字和字母组成,其中数字表示层级关系,字母表示科目的具体含义。

以资产类为例,假设该类别下有两个一级科目:现金和投资。

那么现金可以分为现金流动资产和现金非流动资产两个二级科目,而投资可以分为股票投资和债券投资两个二级科目。

因此,现金流动资产可以使用编号1001表示,现金非流动资产可以使用编号1002表示;股票投资可以使用编号2001表示,债券投资可以使用编号2002表示。

3. 科目编号的应用会计师事务所职业风险基金科目编号在实际应用中具有重要意义。

它能够提供给会计师事务所管理人员和财务人员有关基金的详细信息,并为他们进行决策和分析提供依据。

3.1 会计核算科目编号可以用于对会计师事务所职业风险基金进行日常的会计核算。

通过对各个科目的分录和账务处理,可以实时记录基金的收入、支出、资产、负债等情况,从而保证基金账务的准确性和完整性。

会计师事务所职业风险基金科目编号

会计师事务所职业风险基金科目编号1. 简介会计师事务所职业风险基金科目编号是指用于记录和管理会计师事务所职业风险基金的一套分类编码系统。

该科目编号的设计旨在确保对职业风险基金的收支、使用和余额进行准确、规范和透明的管理,以保障会计师事务所在面临职业风险时能够及时承担责任。

2. 背景会计师事务所作为提供专业服务的机构,在履行职责过程中可能面临各种潜在风险,例如由于疏忽或错误导致的审计不准确、违反法律法规、违背道德规范等。

为了应对这些风险并准备应急资金,许多国家和地区设立了会计师事务所职业风险基金。

3. 科目编号的意义科目编号是对会计科目进行分类和编码,以便于系统化管理和统计分析。

在会计师事务所职业风险基金中,科目编号起到以下几个重要的作用:3.1 记录和追踪收支情况科目编号可以帮助会计师事务所准确记录职业风险基金的收入来源和支出去向,包括会计师事务所自身的缴纳、投资收益、捐赠等。

通过科目编号,可以方便地追踪和核对基金的流动情况,确保基金的使用符合规定。

3.2 指导预算编制和执行科目编号可以根据不同的用途和性质将职业风险基金划分为不同的分类,例如保险费用、法律诉讼费用、赔偿金等。

这样一来,在编制预算时就可以更加精确地估算各项费用,并指导实际执行过程中的开支管理。

3.3 统计分析和报告披露科目编号可以提供可比较的数据,便于会计师事务所进行统计分析和综合评估。

通过对不同科目编号下数据的比较和对比,可以发现问题、识别风险,并及时采取相应措施加以解决。

此外,在年度报告等披露文件中使用科目编号,也能够更加清晰地呈现相关信息。

4. 科目编号体系会计师事务所职业风险基金科目编号体系应该根据具体情况和需求进行设计,但一般包括以下几个主要分类:4.1 收入类科目收入类科目用于记录会计师事务所职业风险基金的各项收入,包括会计师事务所自身的缴纳、投资收益、捐赠等。

示例科目编号:•4001:会计师事务所缴纳的职业风险基金•4002:投资收益•4003:捐赠款项4.2 支出类科目支出类科目用于记录会计师事务所职业风险基金的各项支出,包括保险费用、法律诉讼费用、赔偿金等。

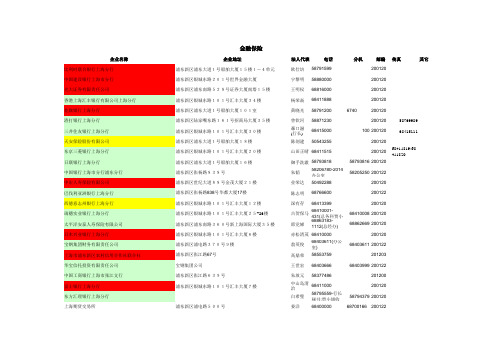

会计师事务所职业风险金计提基数

会计师事务所职业风险金计提基数下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

此文下载后可定制随意修改,请根据实际需要进行相应的调整和使用。

并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Downloaded tips: This document is carefully compiled by the editor. I hope that after you download them, they can help you solve practical problems. The documents can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, our shop provides you with various types of practical materials, such as educational essays, diary appreciation, sentence excerpts, ancient poems, classic articles, topic composition, work summary, word parsing, copy excerpts, other materials and so on, want to know different data formats and writing methods, please pay attention!在当今复杂多变的商业环境中,会计师事务所承担着日益重要的角色,不仅仅是财务报表的编制和审计,更是企业风险管理的重要参与者。

账户性质代码与账户性质名称

账户性质代码与账户性质名称附表1 账户性质代码与账户性质名称账户性质代码账户性质名称1000 经常项目-外汇结算账户1101 经常项目-待核查账户1102 经常项目-边境贸易结算账户 1103 经常项目-外汇资金集中管理账户1104 经常项目-国际贸易结算中心专用外汇账户 1200 经常项目-外币现钞账户1202 经常项目-捐赠账户1300 经常项目-定期存款及理财外汇账户 1400 经常项目-驻华机构经费账户1500 经常项目-个人结算账户1601 保险机构外汇经营账户1602 保险机构资金运用外汇账户 1603 支付机构外汇备付金账户 1604 经常项目外汇专用账户(服务外包) 1900 经常项目-境外机构经常项目外汇账户 2101 资本项目-前期费用外汇账户 2102 资本项目-外汇资本金账户 2103 资本项目-境内资产变现账户 2104 资本项目-境外汇入保证金专用账户 2105 资本项目-境内划入保证金专用账户 2106 资本项目-境内再投资专用账户 2107 资本项目-环境权益交易外汇账户 2108 资本项目-人民币前期费用专用存款账户 2109 资本项目-人民币资本金专用存款账户 2110 资本项目-人民币并购专用存款账户 2111 资本项目-人民币股权转让专用存款账户 2112 资本项目-人民币再投资专用存款账户 2201 资本项目-境外资产变现账户 2202 资本项目-境外放款专用账户 2301 资本项目-外债专户2302 资本项目-外债还贷专户2303 资本项目-外债转贷款专户 2304 资本项目-外债转贷款还贷专户 2305 资本项目-国内外汇贷款专户 2306 资本项目-外汇委托贷款专用账户 2401 资本项目-国有企业境外商品期货套期保值项下境内专用外汇账户2402 资本项目-境内机构衍生业务境内专户 2403 资本项目-股权激励计划境内专户 2404 资本项目-境外上市首发/增发境内专户账户性质代码账户性质名称2405 资本项目-境外上市回购境内专户 2406 资本项目-境外上市股东增持境内专户 2407 资本项目-境外上市股东减持境内专户 2408 资本项目-A股上市公司外资股东减持股份及分红人民币临时存款账户2409 资本项目-QFII境内外汇账户2410 资本项目-QFII人民币账户2411 资本项目-RQFII人民币账户2412 资本项目-QDII境内外汇托管账户 2413 资本项目-QDII募集资金专用外汇账户 2414 资本项目-QDII外汇清算账户2415 资本项目-QDII直销和代销外汇账户 2416 资本项目-境内外投资者B股交易结算资金账户 2417 资本项目-非银行金融机构客户资金账户 2418 资本项目-非银行金融机构自有外汇资金账户 2419 资本项目-境内划转暂存户2420 资本项目-结售汇专用账户2421 资本项目-定期存款户2499 资本项目-其他资本项目专用外汇账户 2901 资本项目-外国投资者专用外汇账户(投资类) 2902 资本项目-外国投资者专用外汇账户(收购类) 2903 资本项目-外国投资者专用外汇账户(保证类) 3102 特殊外汇账户-钻石交易专用外汇账户 3300 离岸外汇账户3400 境外机构/个人境内外汇账户3600 跨国公司国际外汇资金主账户3601 跨国公司国内外汇资金主账户4200 暂存户-开证、付汇保证金账户4600 暂存户-其他暂存户。

安永会计师事务所全球审计指引

Appendix A: Primary Substantive Procedures (PSP) by Account [S11_Exhibit 1]As we are designing our audit procedures, consider the fact that we perform Primary Substantive Procedures (‘PSP’) on all audit engagements for all significant accoun ts, regardless of the combined risk assessments.The PSPs are applicable to all industries and financial reporting frameworks and are based on a standardized set of significant accounts, which includes a standard naming convention and the global working paper index (for example, C: Cash, including bank balances). Each PSP includes a title that describes the objective of the procedure. In addition, the most relevant assertions have been indicated for each of the respective procedures.PSPs describe the nature of the procedures to be performed. As part of the development of our audit procedures, we also include the timing and extent of the PSPs. However, the timing and extent of the primary procedures performed will be affected by our combined risk assessments. Some of the primary procedures may be performed as tests of controls as well as substantive procedures (known as dual-purpose tests).PSPs on their own will not necessarily provide all of the audit evidence we need on a particular assertion for a significant account. Therefore, our audit procedures also include other substantive procedures we believe are necessary to appropriately respond to our combined risk assessment. In addition, when developing our audit procedures we consider the applicability of any Illustrative Sector Specific Substantive Procedures that are available.* Balance Sheet and Profit Loss LegendBalance Sheet (B/S)E = ExistenceV = ValuationC = CompletenessR&O = Rights & ObligationsP&D = Presentation and DisclosureProfit Loss (P/L)O = OccurrenceM = MeasurementC = CompletenessP&D = Presentation and DisclosureRelated Topic:Illustrative Sector Substantive Procedures Directory System ID: 10114661Last Modified Date: 30 JUL 2007。

pwcassuranceinstitutionalgroup -回复

pwcassuranceinstitutionalgroup -回复【pwcassuranceinstitutionalgroup】是什么?该组织的职责和作用是什么?PwC Assurance Institutional Group(简称IG)是普华永道(PwC)下的一个专门团队,为机构客户提供全方位的审核和咨询服务。

该团队在各种复杂的机构环境中运作,包括金融服务、保险、养老金、投资管理、基金和慈善机构等。

该组织的职责包括为机构客户提供审核、审计、内部控制和风险管理方面的专业服务。

他们的目标是确保机构客户遵守适用的法律法规和行业准则,并提供客户需要的有价值的建议。

PwC Assurance Institutional Group的作用主要体现在以下几个方面:1. 提供保障机构客户资产和交易的安全性:该团队通过审核和审计过程对机构客户的财务报表、内部控制环境和风险管理进行评估,以确保客户的资产和交易安全。

2. 为机构客户提供准确的财务信息:该团队负责审查并验证机构客户的财务报表,确保这些报表的准确性和合规性。

准确的财务信息对于机构客户的经营决策和投资者的信任至关重要。

3. 评估机构客户的合规性:PwC Assurance Institutional Group通过评估客户的内部控制环境和风险管理程序来评估机构客户的合规性。

他们会帮助客户确保他们的运营和业务活动符合适用的法律法规和行业准则。

4. 为机构客户提供战略性建议:除了审核和审计服务,IG还为机构客户提供有价值的建议。

他们利用丰富的行业经验和专业知识,帮助客户解决业务中的问题,并促进机构客户的可持续增长。

PwC Assurance Institutional Group通过团队合作、用科技创新的审计方法以及广泛的行业知识来履行其职责和作用。

他们与机构客户建立紧密的合作关系,帮助他们实现商业目标,提高运营效率,并提供有序的市场运作环境。

该团队的成员拥有广泛的专业背景和经验,包括审计、会计、风险管理和法律等领域。

流动性风险管理与压力测试实务

开放性承诺使用增加、 额外保证金/担保要求、 信用等级下调、存款大 量流失等/银行挤兑

单一银行危机情景

同业拆借市场或批发融 资市场崩溃、信用价差 扩大、流动性资产价值 严重侵蚀、央行货币政 策的变化等

市场危机情景

压力情景下流动性风险建模

压力程度、持续时间、客户行为假设、流 动性丧失速度、资产变现率、滚转率等

▪对银行信用等级和偿付能 力的看法; ▪反映公司总体财务状况;

主要表现形式: ▪ 保证金要求突然增加的风

险; ▪ 滚转风险(Rollover risk):

银行无法/或必须以高成本 滚转其短期融资; ▪ 赎回风险(Redemption risk): 存款人选择大量提存;

PricewaterhouseCoopers 10

银行间 融资

交易 其他

银行账户利率风险和汇率风险培训

资产负债表上流动性风险特性

理解资产负债表项目在不同情景下的可能表现

负债方 -同业和公司存款占比过高,在轻度压力情景下也稳定性不足 -贷款比存款的增长迅速,资金来源轻度紧张 -在轻度和中度情景下,非担保批发性融资来源迅速流失,或融资成本大幅度上升 -严重依赖于批发性的短期和长期非但保融资来源,包括来自信用等级较高的交易对手的融资来源 -批发性融资来源的集中度 -对抵押融资市场的进入收到限制 -信用评级下降

流动性风险 • 银监会:“流动性风险管理是识别、计量、监测和控制流动性风险的全过程。商业银行应该建立和完善流动性风险管理

体系,对各业务环节的流动性风险进行充分识别、准确计量、持续监测和适当控制,确保商业银行无论是在正常经营环 境还是在融资能力受限的压力状态下,都有充足的资金应对资产增长和支付到期的义务。”

市场观察人士

会计师事务所职业责任保险条款费率(040720)

会计师事务所职业责任保险条款费率(040720)会计师事务所职业责任保险条款总则第一条为了促进国内审计行业的健康发展,保障委托人及利害关系人的合法利益,特开办本保险。

第二条凡在中国境内(港、澳、台除外)依法设立的会计师事务所及其执业人员均可向本公司投保本保险,成为本保险的被保险人。

保险责任第三条自保险单列明的追溯期起始日开始,至保险期间终止日的期间内,被保险人在承办审计业务过程中,因过失行为未尽其业务上应尽之责任及义务,造成委托人及其利害关系人的经济损失,委托人及其利害关系人在保险期间内依据中国法律(不包括香港、澳门、台湾地区的法律)首次向被保险人提出索赔,依法应由被保险人承担的赔偿责任,本公司根据本合同的规定,在约定的赔偿限额内负责赔偿。

第四条发生保险事故后,被保险人所支付的事先经本公司书面同意的有关仲裁或诉讼费用,本公司在本合同约定的诉讼费用赔偿限额内负责赔偿。

第五条发生保险事故后,被保险人为避免、减轻对委托人的损害,防止损失扩大所支付的必要、合理的费用,本公司根据本条款的规定在约定的限额内负责赔偿。

责任免除第六条因下列原因造成的任何损失和费用,本公司不负责赔偿:(一)被保险人及其代表的欺诈、恶意串通或其他故意行为;(二)被保险人从事的非审计业务;(三)被保险人从事的审计业务超出会计师事务所执业许可证或营业执照核定的范围;(四)被保险事务所被吊销会计师事务所执业许可证、营业执照或被保险执业人员被取消执业资格,以及在受停业、停职处分的情况下承办的审计业务;(五)被保险执业人员未经被保险事务所同意,私自承办审计业务;(六)非被保险执业人员从事的审计业务;(七)在保险单规定的追溯期起始日开始前被保险人已经出具并签署的审计报告、验资报告、评估报告、税务咨询报告或其他工作文件;(八)委托人提供的账册、报表、文件或其他资料的损毁、灭失、盗窃、抢劫、丢失;(九)被保险人泄漏委托人的商业秘密或对其进行诽谤;(十)地震、海啸、雷电、洪水、暴雨、台风、龙卷风、地面下沉下陷等自然灾害或火灾、爆炸等意外事故;(十一)战争、军事行动、恐怖活动、罢工、暴乱、盗窃、抢劫;(十二)行政行为或执法行为;(十三)委托人、利害关系人非依据中国法律(不包括香港、澳门、台湾地区的法律)向被保险人提出的索赔。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• Discount rates on technical provisions

However, EIOPA is concerned that too many transitional arrangements or over long transitional periods could jeopardise the timely implementation of Solvency II and have adverse effects on competition. For example, EIOPA has not suggested a need for transitional measures in respect of the calibration of the SCR.

All the figures above represent panEuropean averages. In practice the impact on surplus capital of the move to Solvency II will vary between countries and between individual insurers within countries. Insurers may want to consider both the absolute impact on their solvency position of the move to Solvency II and also, taking account of the data published in the QIS5 report, how they anticipate their position will move relative to their peers.

What is likely to change as a result of QIS5?

Concerns remain around the calibration of certain elements of the standard formula SCR and in a number of areas participants found the calculations overly complex. In addition, concerns were raised over some aspects of the calculation of technical provisions and regarding the valuation of certain assets and other liabilities. A summary of some of the specific concerns highlighted is set out in Appendix 1.

The draft Omnibus II Directive provides a framework for transitional measures in a wide number of areas . However, it appears EIOPA may support a narrower scope and duration of transitionals. Whilst it will be for the Commission to determine the nature and extent of the proposed transitional measures, insurers should certainly not assume that transitionals will be brought forward to the maximum extent possible under Omnibus II.

/lu/insurance

04 April 2011

Hot Topic: Understanding

the implications of QIS5

Summary

On 14 March 2011 the European Insurance and Occupational Pensions Authority (EIOPA) published the results of the fifth Quantitative Impact Study (QIS5) for Solvency II. QIS5 was conducted between August and November 2010 to assess the impact of the revised valuation rules and the Solvency II capital requirements on the European insurance industry.

Transitional arrangements

EIOPA concludes that transitional arrangements will be needed in the following areas:

• ‘Equivalence’ of third countries

• Hybrid capital and subordinated debt

QIS6 is not on the cards

EIOPA indicates that QIS5 will be the last fully comprehensive QIS exercise before Solvency II implementation. Some areas require further work but this work is to be done through specific tests and targeted work rather than another QIS exercise.

The findings of QIS5 will influence the European Commission in finalising its proposals, due to be published in June 2011, as to how Solvency II will be implemented. Whilst in many areas EIOPA’s report indicates that the requirements tested in QIS5 were broadly appropriate, there are a number of significant areas identified where further changes are likely.

Results show an average 12% reduction in insurers’ lvency I. 15% of participants reported a deficit against Solvency II’s standard formula Solvency Capital Requirement (SCR).

Why are QIS5 results important

68% of entities within Solvency II’s scope participated in QIS5. The level of granularity required from the exercise coupled with the high level of participation means that the results should give the firmest indication yet of Solvency II’s requirements.

What are the key messages?

Capital position

EIOPA’s view is that the European insurance industry remains ‘well capitalised’ under Solvency II’s requirements. However, QIS5 has shown that Solvency II’s capital requirements will, for many, be more onerous than the existing regime.

The focus of QIS5 was on testing the standard formula SCR. In practice, insurers may instead use full or partial internal models to calculate their capital requirements. Whilst QIS5 sought to gather information from insurers planning to use internal models, comparatively few submitted information on this basis (perhaps reflecting that, even where internal models are planned to be used, in many cases those models are not yet finalised). As a result EIOPA concluded that QIS5 did not allow conclusions to be drawn as to how internal model capital requirements compare with those under the standard formula.