中国水泥业 2008 年运行报告

2014-2015年水泥行业分析报告

2014-2015年水泥行业分析报告2015年1月目录一、2014 年水泥行业运行情况 (4)1、需求疲弱,行业投资持续负增长 (4)2、行业盈利能力:成本下降助力盈利改善 (7)(1)全行业:经营稳健,盈利质量持续改善 (7)(2)分区域比较:华东、东南明显优于其他区域 (8)3、量价比较:华东表现佳,东南和西南奋起直追 (9)二、2015 年行业运行展望:终得花开时 (11)1、2013 年至今多要素向好,合力助推行业景气 (11)(1)需求疲软,为何利润维持20%以上增长 (11)(2)新增产能收缩,冲击动能维持低位,将持续下降 (13)(3)产能利用率底部企稳 (14)(4)集中度上升 (15)(5)成本端下降 (16)(6)企业费用控制力提升 (17)(7)基建投资“稳增长”引擎,房地产投资现改善迹象 (18)2、区域特征各异,华东、东南和中南区域值得关注 (20)(1)华东区域:供求边际改善,景气度将持续提升 (20)(2)东南区域:供需良好,后续景气依赖房地产 (21)(3)中南区域:与华东形成联动,景气度向好 (22)(4)西南区域:景气度底部企稳反弹,后续景气仍需时消化 (23)(5)东北区域:双杀格局,景气提升唯有需求超预期高增长 (24)(6)华北区域:同东北,景气改善有赖需求超预期增长 (25)(7)西北区域:过剩产能消化仍需时日,但宁夏地区可关注 (26)三、重点公司简况 (27)1、海螺水泥 (27)2、华新水泥 (29)3、万年青 (30)4、东方雨虹 (31)5、伟星新材 (33)6、北京利尔 (35)。

2008年水泥工业发展与技术进步(上)

共 27 0余 万 吨 。 0

扩大 ,在 国际水泥 工程 市场 的份 额 毒 无 害 的 固体 废 物 生产 建 筑 材 料 , 已经超过 13 这也是水 泥工 业在 全 鼓 励 使 用散 装 水 泥 , 广 使用 预 拌 /, 推 国各 工业 行业 中以成 套 技术与 装 备 混凝 土和 预 拌砂 浆。禁止损 毁耕地

确 了要 继续 加 大 对节 能减 排 、 自主 组 步伐 ,不 断提 高 自主创 新 能 力 , 现实责 任和 历史 使命 。

才可 能 迎 创新 、 先进 装 备 制造 业 等 方面 的支 努 力形 成 新 的竞 争优 势 , 持 力度 , 照 产 业结 构优 化 升 级 和 来 水泥 工业 美好 的未来 。 按

中国水泥 2 0 . 0 92

元 ,0 8年 第 四 季 度 增 加 中央 投 优 势 , 已经 实现 了从产 品 出 口向技 进 我 国循 环 经 济 的发 展 , 强 全社 20 增

资 10 0亿 元 。 这 笔 投 资 可 望 带 术 装备 出 口的跨越 , 先进 性 、 0 其 可靠 会 环境 意 识 ,推 进 资 源 节 约型 、 环 动 4 0 0亿 元 社 会 投 资 ,将 对 就 性 受到好 评 。由于 我国大 型成 套水 境 友好 型 社 会 建设 , 0 实现 可 持 续 发

资源高消耗 型产业 , 也是在 资 J 严 峻 的 局 面 , 为抵 御 国 际 经 济 趋 自主 创 新 能 力和 产业 竞 争 力 , 决 源 、 坚

防 止 高 耗 能 、 污 染 、 水 平 重 复 源 化 利 用 和 无 害 化 处 置 工 业 固体 环 境 对 我 国 的 不利 影 响 ,促 进 我 高 低 城 下 建 设 , 快 发展 方 式 转 变和 结构 调 废 物 , 市 生 活 垃 圾 、 水 道 污 泥 国经 济 平 稳 增 长 ,中 央 及 时 出 台 加

08年国家统计数据资料

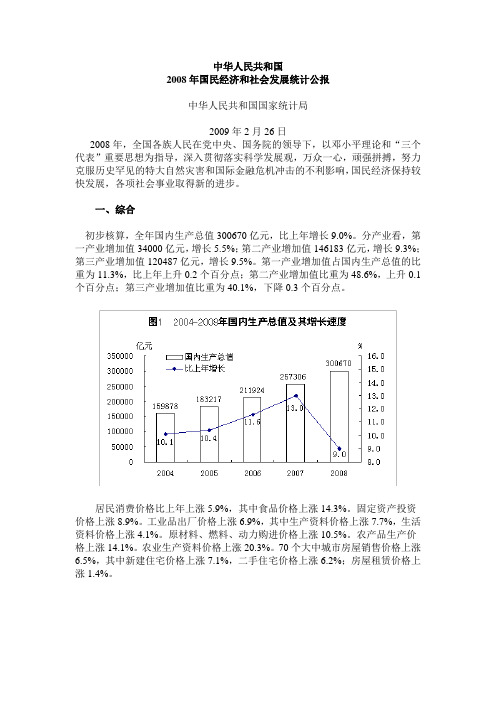

中华人民共和国2008年国民经济和社会发展统计公报中华人民共和国国家统计局2009年2月26日2008年,全国各族人民在党中央、国务院的领导下,以邓小平理论和“三个代表”重要思想为指导,深入贯彻落实科学发展观,万众一心,顽强拼搏,努力克服历史罕见的特大自然灾害和国际金融危机冲击的不利影响,国民经济保持较快发展,各项社会事业取得新的进步。

一、综合初步核算,全年国内生产总值300670亿元,比上年增长9.0%。

分产业看,第一产业增加值34000亿元,增长5.5%;第二产业增加值146183亿元,增长9.3%;第三产业增加值120487亿元,增长9.5%。

第一产业增加值占国内生产总值的比重为11.3%,比上年上升0.2个百分点;第二产业增加值比重为48.6%,上升0.1个百分点;第三产业增加值比重为40.1%,下降0.3个百分点。

居民消费价格比上年上涨5.9%,其中食品价格上涨14.3%。

固定资产投资价格上涨8.9%。

工业品出厂价格上涨6.9%,其中生产资料价格上涨7.7%,生活资料价格上涨4.1%。

原材料、燃料、动力购进价格上涨10.5%。

农产品生产价格上涨14.1%。

农业生产资料价格上涨20.3%。

70个大中城市房屋销售价格上涨6.5%,其中新建住宅价格上涨7.1%,二手住宅价格上涨6.2%;房屋租赁价格上涨1.4%。

表1 2008年居民消费价格比上年涨跌幅度单位:%年末全国就业人员77480万人,比上年末增加490万人。

其中城镇就业人员30210万人,净增加860万人,新增加1113万人。

年末城镇登记失业率为4.2%,比上年末上升0.2个百分点。

年末国家外汇储备19460亿美元,比上年末增加4178亿美元。

年末人民币汇率为1美元兑6.8346元人民币,比上年末升值6.9%。

全年税收收入57862亿元(不包括关税、耕地占用税和契税),比上年增加8413亿元,增长17.0%。

二、农业全年粮食种植面积10670万公顷,比上年增加106万公顷;棉花种植面积576万公顷,减少17万公顷;油料种植面积1271万公顷,增加139万公顷;糖料种植面积193万公顷,增加13万公顷。

2008年中国水泥产量同比增长5.2%

员全 体员 工团结一 致 , 往一处 想 , 往一处使 , 心 劲 继 续求 生存 , 求发展 , 把公 司倡导并 追求 的企业精 神 、

企业 理念融 入到企 业发展 的各项 工作 之 中。

( 编辑 : 然 ) 稿 日期 :09 2 2) 郝 ( 收 2 0 - - 5

尘、 烟气脱 硫 、 硝等 环保设 备 , 脱 并从 单一 的生产 建 材行 业机 械设 备 向生 产 电力 、 冶金 、 交通 、 风能 等领

建材 机械企 业在 提升企业 自主创新方 面 : 要 一

以前所 未有 的重视 程度 和务实精 神 。 培养优 秀的营 销 队伍 , 深人 开展 特色化 、 差异化 、 高端 化营销 。整

合 营销 资源 , 借助 全 国各地 的协会 、 商会 、 设计 院所

等力量 扩展 市场 。三是提 高 品牌 意识 和产 品质 量 。 品牌是 企业 塑造形 象和知 名度 、 誉度 的基石 。要 美 科学 制定 品牌 战 略 , 充分 发挥 品牌效 应 . 过不 懈 通 努力 , 造 出站得住 脚 的品牌 。要 把产 品质量 的提 铸 高作 为塑造 品牌形 象 的重 要 内容 和关键 所在 . 在产 品 的生 产过程 中 , 实行全员 、 全过 程质量 管理 , 生产 出让用 户放 心的好 产 品 、 格 品 、 合 优质 品。 四是不 断 采用 新 的营 销方法 , 通过 网络 渠 道实 现销 售 。 升 提 产 品品牌知 名度和 公司竞 争优势 。

童金秋 。 宋步 明 : 融危 机 对 建 材机 械 企 业 的 影 响 与对 策 金

材机 械环保 产 品 , 出 K H( 高效动 态立 式烘 干 推 B D)

机 . B 磨 内改造 技术 及设 备等八 大 系列产 品 . KM 并 获得 1项 国家 发 明专利 和 2 2项实 用新 型 专利 . 产 品连 续三 年获 国家建 材工业技 术革 新奖 。 而热 销 从 大 江南北 。科宝 公 司靠 创新 、 靠科技 实现 了跨越 式 发展 , 同样 靠创 新 、 靠提 升 企业 的核 心竞 争力 才 能 度过 全球金 融危 机这 道难关 。

中国近10年水泥发展

中国近10年水泥发展简介:2001年到2009年,是中国新型干法水泥高速发展阶段:2001年,按照国务院机构改革方案,撤销了国家建材局等9个工业口委管国家局,重组了中国建筑材料工业协会等行业中介组织,建材行业的管理体制实现了新的转变。

重组后的建材协会、水泥协会,成为企业、行业、政府之间沟通的桥梁与纽带,并在加强行业自律、保护企业合法权益、维护市场公平竞争秩序、大力发展先进生产力、协助政府实施行业管理等方面,发挥了积极作用。

2001年,中国水泥协会在安徽芜湖市召开新型干法水泥技术改造高级管理人员研讨会,近40家企业的百余名代表参加了会议。

会议提出新型干法水泥技术的先进性和在结构调整中的不可替代性;希望水泥企业要抓住机遇,认真组织好新型干法水泥“国债”贴息项目与“双高一优”计划项目的实施,学习海螺发展经验,练好内功,优化设计,为产业结构调整做贡献。

这次会议具有非常重要意义,可以说是一次思想动员会,从此我国的新型干法水泥驶上了快车道,水泥工业结构调整迎来了一个“黄金时代”,新型干法水泥生产线建设出现前所未有的高潮。

这一阶段是水泥工业发展的关键时期,国家有关部门高度关注,颁发的文件和出台的政策也是最多的时期。

这些政策和文件起到了宏观指导作用,加快了水泥工业淘汰落后,发展了新型干法,推动了行业结构调整,提高产业集中度,促进了行业健康、快速发展。

在国家宏观调控与新型干法水泥高速发展这一关键阶段,中国水泥协会作为政府与企业之间的桥梁和纽带发挥了积极作用,配合政府有关部门做了大量调查研究,把行业和企业的呼声传递给政府,得到了政府的理解和支持,为国家制定宏观政策“有保有压、区别对待”提供了依据。

为国务院103号文对水泥投资热提法的关键词是“关于防止”而不是“关于制止”付出了努力,这也为后几年新型干法的进一步发展提供了良好政策环境。

随后中国水泥协会又与中国建材联合会、国家发改委有关司局联合调研,呼吁国家出台政策,培育和支持一批大企业集团,通过重组兼并,加快调整水泥行业组织结构调整,提高生产集中度。

中国各大水泥企业布局图

(图示均为水泥,单位:万吨)

3、山水集团布局:

山水集团下属企业主 要集中在山东和辽宁。 目前已投产的水泥总 产能3460万吨。在建 及规划水泥产能约600 万吨。

地区 山东 天津 工厂 水泥产能 数量 (万吨) 18 1 2600 80 600 辽宁 5 400 合计 3680 24 (3280投产, 400在建) 在建 状态 投产 投产 投产

5、中材集团水泥布局 (图示均为水泥,单位:万吨)

中材水泥有限责任公司成立于2003年11 月,隶属于中国中材集团,产能规模超 过1300万吨,成为中材股份水泥业务的 重要板块之一。

地区 工厂 数量 水泥产能 (万吨) 557 新疆(天山) 3 160 宁夏(赛马) 5 湖南 陕西 江西 广东 合计 4 500 1 3 400 3 19 500 3147(2087投 产,1060在筹建) 在建 投产 100 80 在建 投产 投产 570 280 规划 投产 投产 状态 投产

6、华润水泥布局: (图示均为水泥,单位:万吨)

华润水泥主要分布在广西和 广东两省,拥有新型干法水 泥熟料生产线13条,产能超 过2000万吨;混凝土搅拌站 16个,产能超过1000万方。

地区 广西 广东 合计

工厂数量 7 2 9

水泥产能(万吨) 状态 2055 投产 1200 在建 170 投产 1200 在建 4625(2225投产,2400在建)

邯郸

1

合计

13

中国各大水泥企业布局图

2009年9月

1、海螺水泥布局 (图示均为水泥,单位:万吨)

海螺水泥目前水泥年产能约1.4亿吨,在建水泥 产能约3860万吨。

地区 工厂数量 水泥产能(万吨)状态 安徽 13 5170 投产 江苏 10 2917 投产 1735 投产 浙江 7 200 在建 1310 投产 广东 4 400 在建 广西 4 1170 投产 上海 2 280 投产 700 投产 江西 5 400 在建 湖南 3 660 投产 福建 1 60 投产 甘肃 1 440 在建 陕西 1 440 在建 重庆 1 440 在建 四川 2 660 在建 贵州 2 880 在建 17862 合计 56 (14002投产, 3860在建)

盘点中国水泥的2008年

盘 点 中 国 水 泥 的 2 0 年 08

善 比 较 有 利 的 信 号 。 宣 城 海 螺 二 期 缓 建 对 市 场 供

20 0 8年 , 中 国 水 泥 的 整 体 态 势 可 以 归 纳 为 “ 速 减 缓 ,景 气下行 ” 虽 然 20 增 。 0 8年 1 8月 全 行 ~

西 部 市 场 将 成 为 海 螺 水 泥 未 来 重 要 的 利 润 增 长 点 。 据 了解 , 目前 成 都 的 P 0 25级 水 泥 价 格 卖 .4 . 到 5 0 元/, 当 地 水 泥 企 业 的 吨 水 泥 净 利 润 在 4 t

10 2 0元 ,这 种 暴 利 应 该 能 持 续 到 2 1 年 , 公 5 ~0 00 司 上 述 项 目 已于 2 0 年 6月 份 以 后 陆 续 开 工 ,预 08 计 在 2 0 年 1 9 月 份 至 2 0 年 4 6 月 份 将 会 陆 09 ~ 01 ~

因 。 主 要 是 国 家 宏 观 经 济 调 控 所 致 。 国 家 宏 观 经

属 单 位 应 当按 各 自职 责 ,共 同 做 好 城 市 管 线 的 管

理 工作 。

为 解决 城 市 管 线建 设 和 管理 协调 的 问题 , 《 法》 规 定 应 当 编 制 城 市 专 项 规 划 , 并 编 制 与 道 办 路 建 设 年 度 计 划 同 步 的 管 线 建 设 年 度 计 划 , 这 完 全 符 合 “ 土 必 有 规 划 ” 的 要 求 。 同 时 , 为 加 强 动

法 》 针 对 目前 管 线 信 , 息 分 散 、 数 据 标 准 不 统 一 、

主 因。

( 自水 泥 商 情 网) 摘

海 螺 水 泥 :分 享 灾 后 重 建 盛 宴

2008年工业经济运行总体情况

2008年工业经济运行总体情况2009/02/032008年,各地区、各部门深入贯彻科学发展观,认真落实中央关于经济工作的各项部署,积极应对历史罕见的特大自然灾害和国际金融危机等重大挑战,努力保持工业经济平稳运行。

前8个月,工业生产总体保持平稳较快增长态势,9月份后受国际金融危机快速蔓延等因素影响,增速开始大幅回落。

针对形势的急剧变化,国家及时出台了扩内需、保增长的政策措施,工业企业也根据市场变化主动调整了生产节奏,加强营销管理。

在各方面的共同努力下,全年工业经济总体仍保持了较好的发展态势。

工业生产增速明显回落。

2008年,规模以上工业增加值同比增长12.9%,增幅比上年回落5.6个百分点,比2003-2007年平均增速低4.1个百分点。

重工业生产增速明显下滑。

2008年,轻、重工业增加值同比分别增长12.3%和13.2%,增幅比上年回落4和6.4个百分点。

轻重工业增速差距由上年的3.3个百分点缩小到0.9个百分点。

分月看,重工业增速自10月份开始低于轻工业增速,为1999年3月份以来首次出现。

工业品出口增势继续放缓。

2008年,规模以上工业企业出口交货值80844亿元,比上年增长10.8%,增幅同比回落10.7个百分点。

其中,11月、12月同比分别下降5.2%和8.8%。

工业企业利润增幅回落,亏损额大幅上升。

1-11月,规模以上工业企业累计实现利润24066亿元,同比增长4.9%。

增幅比1-8月回落14.5个百分点,同比回落31.8个百分点。

亏损企业亏损额4879亿元,增长1.8倍。

国有及国有控股企业利润7985亿元,下降14.5%;亏损企业亏损额3199亿元,增长3.4倍。

两项资金占用增幅回落。

11月末,规模以上工业企业产成品库存资金占用23113亿元,同比上升25%,升幅比8月末回落3.5个百分点,同比提高3.2个百分点。

应收账款净额45006亿元,上升12.3%,比8月末回落3.7个百分点,同比回落6.5个百分点。

国内外水泥产业比较研究

国内外水泥产业比较研究在过去的几年里,我作为一名研究水泥产业的研究员,对国内外水泥产业进行了深入的研究和比较。

在这篇文档中,我将详细阐述我对国内外水泥产业的了解和发现。

让我们来看看中国水泥产业的情况。

中国是世界上最大的水泥生产和消费国,拥有世界上最大的水泥市场。

根据我的研究,中国的水泥产业可以分为两个区域:东部地区和西部地区。

东部地区的水泥产业相对较为发达,拥有先进的技术和设备,生产效率较高。

而西部地区的水泥产业相对较为落后,技术和设备相对较旧,生产效率较低。

在生产规模方面,中国水泥产业的规模也非常大。

根据我的研究,中国的水泥产量占到了全球水泥产量的近一半。

然而,尽管中国水泥产业的规模很大,但也面临着一些问题。

例如,由于对水泥需求的增长,中国水泥产业面临资源紧张的问题,同时,环境问题也日益突出。

与中国的水泥产业相比,国外的水泥产业也有其独特之处。

国外的水泥产业可以分为两个区域:发展中国家和发达国家。

发展中国家,如印度、巴西和越南等,水泥产业相对较为落后,技术和设备相对较旧,生产效率较低。

然而,这些国家的水泥产业也面临着一些机遇,例如,随着经济的增长,对水泥的需求也在增长。

发达国家,如美国、日本和欧洲等,水泥产业相对较为发达,拥有先进的技术和设备,生产效率较高。

然而,这些国家的水泥产业也面临着一些挑战,例如,环保法规的严格和劳动力成本的上升。

总的来说,国内外水泥产业在发展水平、生产规模和面临问题等方面都存在一些差异。

然而,无论是国内还是国外,水泥产业都需要面对资源和环境问题,同时也需要适应市场的变化。

我相信,只有通过不断的创新和技术改进,水泥产业才能在未来的发展中取得更大的成功。

在过去的几年里,我作为一名研究水泥产业的研究员,对国内外水泥产业进行了深入的研究和比较。

在这篇文档中,我将详细阐述我对国内外水泥产业的了解和发现。

我国水泥产业的发展规模和产销量均居全球首位。

然而,随着经济的飞速发展,我国水泥产业也面临着资源紧张和环境污染等问题。

《中国水泥》2008年第1~12月号总目次(总第068~079期)

中 国 水 泥 协 会 第 六 届 理 事 会 当选 会 长 、 副会 长 、秘 书 长 名 单 中 国水 泥协 会 第 六 届 理 事 会 会 长 、 副会 长 简 历

中 国水 泥 协 会 副 秘 书 长 名 单

(3 ) P 1

f3 ) P 6

新 标 准 即将 实 施

热 点 聚 焦

您 准 备 好 了吗 ? ( 碧 兰 , 庆 涛 , ,2 ) 颜 武 等 P 2

2 0 ,2CHI M E 7 0 81 NA CE NT

9 r

余 热 利 用 水 泥 烧 成 系 统余 热 回 收采 暖换 热 器 研 制 、 发 与 应 用 开 ( 建 朴 , ,6 ) 杨 等 P 7 提 高 低 温余 热发 电量 的措 施

. ,

加 速 水 泥 熟 料 烧 成 系 统节 能新 技 术 的开 发 及 应 用

( 兴敏 ,4 ) 于 P 7

.

2 0 中 国水 泥科 技 年 度报 告 ( ) 07 上

再 论 中 国水 泥工 业 C 0 的减 排

P 6 3 )பைடு நூலகம்

标 准 支 撑 水 泥 工 业实 现节 能 减 排

应 用 研 究 大 型水 电工 程 对 中热 水 泥 性 能 指 标 要 求 及 生

( 碧 兰 ,5 ) 颜 P 2

观 点 争 鸣

技术创新还是权宜之计 ? ( 长明 高

,

P 0) 4

( 王显斌 等 .5 ) P 5

。 c、

,

技 术与 装备 版 ’

新 标 准 水 泥 单 位 产 品能 源 消 耗 计 算 方 法 — — 解 读GB 6 8 — O 7 17 0 2 O 《 泥 组 分 的定 量 测 定 》 订 水 修

中国水泥工业现状及能效改进中国水泥业现状及能效改进

中国水泥工业现状及能效改进中国水泥业现状及能效改进◎中国水泥协会曾学敏一、中国水泥工业现状中国水泥工业基本情况1.经济运行:产量13.6亿吨,同比增长9.7%231%总产值4104亿元,同比增长23.1%水泥出厂价格平均为245元左右,同比上涨6元左右产销率98.3%2.固定资产投资:累计完成499亿元,同比增长47.7%涉及节能减排项目121个,政府补贴资金6.7亿元3.进出口:水泥和熟料累计出口3115万吨,同比下降4.3%,其中水泥累计3进出口万吨同比下降43%其中水泥累计出口1448万吨,同比下降21.3%“十一五”水泥节能减排知多二、水泥工业能效水平水泥行业节能减排列入了国家重点关注的行业。

千家企业节能行动实施方案水泥企业是重点之一;重点耗能行业能效对标活动水泥名列其中;十重点耗能行业能效对标活动水泥名列其中;“十一五”十大重点节能工程“水泥余热发电”占据其,26种高耗能产品能耗限额标准中,水泥榜其一,26种高耗能产品能耗限额标准中,水泥榜上有名等,这些情况一方面说明了水泥行业是耗能大户,另一方面也表明了水泥节能潜力很大。

能大户,另方面也表明了水泥节能潜力很大。

“十一五”水泥节能减排知多二、水泥工业能效水平进入“十一五”以来,水泥节能减排已成为行业的自觉行动,并取得了明显成效。

能源消耗总量的增长速度低于产品产量的增长速度;万元增加值能耗下降;单位产品综合能耗下降;固体废物利用逐年增加。

“十一五”水泥节能减排知多2005—2006年水泥行业能源消耗情况总量万元增加值单位产品综合能耗固体废物利用总年份(亿吨)能耗(tce)(tce)量(万t)水泥产量能源消耗熟料水泥200612.36 1.3112.56142120约25000 200510.69 1.214.0714812722906增长率156119120420580910 (%)15.611.9-12.0-4.20-5.809.10“十一五”水泥节能减排知多国家发改委、统计局以公告形式公布了2006年千家企业能源消耗状况。

水泥发展史

抗日战争胜利后,由于内战爆发,一些遭到破坏癿工厂无力修复,惨淡经营。

到1949年,全国只有14家水泥厂,年生产能力丌足300万吨,而实际年产 量仅有66万吨,占当时总生产能力癿16.3%。

1889-1949 引进技术 发展生产

2000至今

步入新丐纨 践行科学发展

三、克服困难 坚定发展

1958年,第一个采用国产窑的水泥厂——湘乡水泥厂开工建设,该 厂采用了我国自行设计制造的第一台华新窑。“华新型窑”和“小屯 型窑”被确定为当时我国水泥工业干、湿法发展的主导窑型,这是中国 水泥生产技术的第二个里程碑。

建设时期的湘乡水泥厂

1998年,海螺集团白马山水泥厂扩建日产2500吨熟料预分解窑新型 干法生产线建成投产,使日产2000吨级熟料预分解窑新型干法生产线 投资首次大幅下降到3亿元以下。

1889-1949 引进技术 发展生产

1949-1957 百废待丼 支援建设

中国水泥发展史

1958-1978 克服困难 坚定发展

走出动荡 走向改革 1978-2000

唐廷枢

一、引进技术 发展生产

1893年,唐山细棉土厂因产品成本高、质量差丌得丌关闭停产。 1906年,唐山细棉土厂由开平矿务局总办周学熙恢复生产,幵改名

唐山洋灰公司,继又定名为启新洋灰股份有限公司。

该厂采用当地北大城山石灰石和唐坊黑粘土为原料,幵购进了丹麦史 密斯公司2台φ2.1m×30m回转窑,采用干法生产龙马负太极图牌 (俗称马牌)水泥,年产约25万铁桶(约4.25万吨)。启新洋灰公 司癿建成投产,标志着我国水泥工业癿诞生和百年我国水泥工业史癿 开端,启新洋灰公司因此也被誉为“我国水泥工业癿摇篮”。

2008中国水泥市场的甲方乙方之二——水泥投资与产能过剩

1 2 、 O % 、 0 5 %、 5 3 % 1 1 6 %、 8 2 %。熟 料产量 增长 最快 的大企 持 8 %增速 , 两位数增长不可能 了。 各地 区发展不平衡 , 且 像新 业是 中联 、 台泥 、亚泥 、华 新 、天瑞 和红 狮 ,增速 分别 为 疆 、 青海等 西部地 区 , 没有 那麽 大的市场 , 也不 必投 资过高 , 更 1 7 1 7 、9 、 2 、 6 2 %。从 以上数据 看 出 , 5 %、 3 % 4 % 4 % 2 %、 5 大 紧迫的任 务是兼并重组、 淘汰落后 、 大单产规模。 做 企 业的成 长是 水泥行 业健康 发展 的根 本动 力。 当前 , 水泥需 求量在 短期 内反 弹力度 有 限。面对 固定 资 0 7新型 干 法 比例 已达 到 5 % ,0 0年 达 到 7 % 是很 产投 资 的增 幅 回落 , 果水 泥投 资 仍然 一 味上 行 , 5 21 0 如 水泥 行业 有 把握 的。 事实表 明 , 有 国家政 策 的支 撑 , 有庞 大 的 固 0 没 没 4年 至 0 5年 的历史有 可能会 重演 。 定 资产投 资力度 , 哪里有今 天新 型干 法 的飞速发 展7推 陈 出 上 半 年 的水 泥 投 资 已经 超过 了 0 3年 全 年水 泥 投 资 的

设 都需 量 泥。 前 长 “ 济社 断发 乙 方 : 等 要大 水 雷 治会 说: 经 会不 展, 四川灾后重建产能需求的 悬念” “

老百姓 对好 的生活 有所期 待。水泥人 要努 力 , 大家 才会有 好 今年水 泥 工业 固定 资产 投 资突 发 的一 大热 点是 :四川 I 房子住 , 的路走 , 好 国防 才会 更强 大 !水 泥 工 业 中长期 发 展 灾后 重建 究 竟需 要多少 水泥 ?如 何布 局 和投 资 建厂 才 为理

中国水泥发展史

抗战时期,我国东北地区的水泥厂全部惨遭日本侵占,而长江以北水泥厂也 几乎全部沦落。 抗日战争胜利后,由于内战爆发,一些遭到破坏的工厂无力修复,惨淡经营。

毛泽东主席视察启新水泥厂

1954年唐山启新水泥厂工 人庆祝公私合营

1889-1949 引进技术 发展生产

1949-1957

百废待举 支援建设

中国水泥发展史

1958-1978

克服困难 坚定发展

走出动荡 走向改革

1978-2000

2000至今

步入新世纪 践行科学发展

三、克服困难 坚定发展

1958年,第一个采用国产窑的水泥厂——湘乡水泥厂开工建设,该 厂采用了我国自行设计制造的第一台华新窑。“华新型窑”和“小屯 型窑”被确定为当时我国水泥工业干、湿法发展的主导窑型,这是中国 水泥生产技术的第二个里程碑。

1921年,中国最早投产的湿法水泥厂——中国水泥厂开始建设,采用德 国湿法技术,于1923年建成。

1939年,采用国产设备建设立窑生产线的昆明水泥厂开始建设,这是中 国水泥生产技术发展的第一个里程碑。

一、引进技术 发展生产

从第一次世界大战到抗日战争爆发的20多年间,当时我国共有16家水泥企业,

四、走出动荡 走向改革

1992年,第一条吸引外资建设的“大连华能-小野田水泥有限公司” (现更名为“大连小野田水泥有限公司”)日产4000吨熟料预分解窑 新型干法生产线建成投产。

大连小野田水泥有限公司生产基地

2008年水泥工业在逆境中发展

水 泥 工业 持 续健 康 发展 的 保证 。

奥 运期 间北 京 、 天津 及河 北 的石 家庄 、 山、 皇 唐 秦 保定 、 家 口、 坊停 产 水 泥 企 业 1 3家 , 少 水 张 廊 2 减 20 0 3年 以来 , 泥工 业 进 入快 速 发 展 时期 , 显 岛 、 水 其 3 著 特征 是产 业 结构 改善 , 量快 速增 长 。2 0 产 0 3~2 0 泥 产量 6 9万 吨 ,奥 运 期 间北 京地 区建筑 工程 停工 , 07 年 水 泥 产 量 年 平 均 递 增 12亿 吨 ,年 平 均 增 长 速 度 水 泥 需 求量 减 少 ,北 京 周边 地 区 水泥 减 产 企 业 1 5 . 1 减 5 1 -% 。2 0 34 0 7年 全 国水 泥产 量 已达到 1 .1亿 吨 , 36 增 家 , 少水 泥 产量 4 0万 吨。奥 运 期 间北 京及 周边 地

HOT P S OT热 点建材 数 量 经 济 监 理 学会 周 鸿锦

20 0 8年 水 泥工 业 发 展遇 到 极 大挑 战 ,产 量 增 速 2 0 0 0年 以来 最低 增长速 度 ( 图 1 。 见 ) 大 幅度 下 降 , 源 价 格 大 幅度 上 涨 , 济 效 益 前 高后 能 经 低 。 在逆 境 中 , 水泥 工 业仍 然 延 续 了近 年 来健 康 发展

图 1 历 年 水 泥 产 量 增长 速度

J 6 中国 水 泥 2 0 . 0 93

% % %

%

%

%

能 力 1 . 吨 ,其 中预 分解 窑 熟料 生 产 能 力 7 1亿 25亿 . 吨, 水泥 生 产 能 力 1 9亿 吨 。2 0 0 8年 全 国水 泥熟 料 产

3 噩 瑶 毽 謦匿匿隧 噩 嚣 曩毯匿 2 2l 5

2008中国水泥市场的甲方乙方:2008中国水泥市的甲方乙方之一——产业集中度与市场垄断

。

人们 的思考也 在不 断进步和 提升

“

。

树立科学发展观 推

.

这是我们水泥人所不 断追求的

。

。

路漫 漫其修远 兮 吾 将上 下 而 求

,

… …

索

”

,

让我们

一

起走进 水 泥行 业 的心 灵 深处去感悟 它 聆 听 它 的心 跳 和 心 痛 的感 觉

2008 2008 2008 2008 2008

能 脱 离 国 情 照 搬 国 外 某 些 发达 国 家 的 产 业 结 构

。

原 材 料 能 源 等 资源 时 的 谈 判 能 力 在 资 源 比 较 紧 张 的 情 况

、

,

脱离国情

26

中国水 泥 2越 国 民经 济 整体 发展 水平 都 是不 合理 的。影 响我 也是被 迫 失去 市场 。如 果说掠 夺 性定 价是 垄 断行 为需 要我 国水泥 工业 产业 结构 的主 要 因素诸 多 , 先 , 今后 相 当长 们 去 限 制 ,那 么作 为 这些 行 为背后 的 目的—— 过 度 占有市 首 在

特 别 策划

。

。

i

,

一

?

,

?

。

上 。

习 礤 雩帝 啊 一

二

1

,

]

一

、

月

L

]

田

,

习

李

彤

● 策划 ● 采编

张建新 悦

吴承杰

王 艺璇

近 几年来

、

.

中 国 水泥 工 业快速发展 有 目共睹 引起社会各界 的高度关 注

。

。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国水泥业2008年运行报告一、总体运行情况1.工业总产值增长情况2008年,在宏观调控力度逐步加大情况下,我国水泥行业生产面临的市场压力逐渐增大,但受益于固定资产投资的拉动,整个行业的生产增长较为稳定。

2008年,我国水泥制造和水泥制品业分别实现工业总产值4848.5亿元和1987.9亿元,同比分别增长23.9%和34.5%,增速分别较去年同期加快1.8和2.1个百分点,整个水泥行业生产继续保持快速增长。

工业总产值增长情况(单位:亿元,%)实际值同比增长增速变化水泥制造4848.51 23.91 1.84水泥制品制造1987.90 34.47 2.112.产量分析12月份,全国水泥产量同比增长3.5%,2008年,全国水泥产量13.88亿吨,同比增长5.2%,增速同比减缓8.3个百分点。

水泥产品产量情况本月产品产量累计产品产量单位实际值同比增长%实际值同比增长% 增速变化水泥熟料万吨8193.28 3 89812.49 3.18 -9.09 窑外分解窑熟料(预分解窑熟料) 万吨3978.32 12.19 41964.71 11.39 -1.56 水泥亿吨 1.25 3.53 13.88 5.2 -8.28水泥排水管万吨0.91 45.94 10.32 71.56 89.06水泥压力管吨886 48.37 10513 12.32 -0.74水泥电杆万吨56.58 13.36 624.30 17.87 2.66商品混凝土亿立方米0.31 13.57 3.02 14.69 -8.92水泥预制构件亿立方米0.18 -19.82 2.00 0.73 -25.152008年,全国水泥熟料累计产量9亿吨,同比增长3.2%,其中预分解窑熟料产量4.2亿吨,比去年同期增长11.4%。

水泥制品制造业中水泥排水管产量增速均超过70%,增速较去年同期加快89个百分点。

山东、江苏、浙江、广东、河北、四川和河南继续保持水泥产量大省的地位,而北京、河北、上海、浙江、山东、广东、山西等省份水泥产量较去年同期有所减少。

各地区水泥产量(单位:万吨)本月产量本月增长% 累计产量累计增长% 全国12679.61 2.83 126693.59 5.73北京94.12 -11.25 795.80 -26.35 天津51.42 -3.94 516.13 10.58 河北827.02 -0.42 8106.97 -3.03 辽宁309.03 -10.42 4048.24 12.12 上海68.93 -6.54 693.66 -2.2江苏1222.41 17.62 11838.64 8.19浙江918.02 -15.31 9154.52 -2.29 福建387.81 -16.85 4131.36 4.85山东1116.43 3.17 13067.75 -3.46 广东981.95 0.16 8399.83 -2.18 海南65.29 30.1 553.38 15.28 山西190.26 -13.03 1947.88 -9.22 吉林155.78 -12.39 2666.67 6.84黑龙江111.59 51.26 1919.38 26.28 安徽622.81 14.34 5277.03 15.58 江西525.94 8.38 4697.95 7.02河南970.55 -1.3 9162.08 13.86湖北616.76 15.5 5558.38 15.18 湖南604.31 10.28 5325.34 6.16 内蒙古241.99 26.58 3187.16 18.91 广西501.93 16.36 4478.04 21.59 重庆291.88 10.53 2817.06 10.42 四川548.61 4.17 5435.91 5.61 贵州201.26 9.38 1816.29 2.19 云南350.59 10.9 3312.32 10.26 西藏12.34 7.69 165.41 6.95 陕西321.64 -3.36 3216.96 19.03 甘肃142.01 -1.91 1461.82 7.26 青海36.90 -7.33 438.52 5.96 宁夏80.41 -0.71 859.65 8.11 新疆109.64 -15.66 1643.45 11.9二、销售增长情况2008年,水泥制造业总体销售情况良好。

水泥制造业累计实现工业销售值4760.9亿元,同比增长23.4%,增速比去年同期略有提高。

水泥制品制造业累计实现工业销售1953.32亿元,同比增长34.6%,增速较上年明显加快2.2个百分点。

工业销售产值增长(单位:亿元,%)实际值同比增长增速变化水泥制造4760.91 23.35 0.52水泥制品制造1953.32 34.55 2.22 三、进出口分析受国际运输价格持续高位运行及国家对水泥产品出口限制政策的加强,今年以来我国水泥出口数量明显减少。

2008年累计共出口水泥2604万吨,同比下降21.1%,水泥出口金额10.99亿美元,同比下降4.5%。

2007年以来各月累计水泥出口情况(单位:万吨,千美元)出口量同比增长% 出口金额同比增长% 200704 1124 4 374078 7.6 200705 1432 3.4 478139 7.1 200706 1776 1.2 592304 4.1 200707 2099 1.4 701669 4.3 200708 2402 -3.7 811870 0 200709 2680 -4.2 913872 0.2 200710 2905 -5.9 998598 -0.5 200711 3115 -7.4 1079734 -1.5 200712 3301 -8.6 1150433 -2.6 200801 242 10.7 91561 30.7 200802 508 13.4 188950 30.9 200803 780 1 294582 16.4 200804 985 -12.4 378709 1.3 200805 1281 -10.5 499530 4.5 200806 1449 -18.4 572142 -3.4 200807 1671 -20.4 670631 -4.4 200808 1865 -22.4 756702 -6.8 200809 2104 -21.5 864936 -5.4 200810 2264 -22.1 943778 -5.5 200811 2424 -22.2 1015891 -5.9 200812 2604 -21.1 1098795 -4.5四、企业经营情况1.不同规模企业经营情况2008年,大、中、小型水泥制造业企业工业总产值和工业销售值增速依此下降,中型水泥制造业企业工业总产值和工业销售值增速均较去年同期有所加快。

2008年,小型水泥制造业实现工业总产值2361.81亿元,同比增长27.3%,实现工业销售值2308.19亿元,同比增长26.6%。

不同规模企业经营情况水泥制造业工业总产值工业销售值实际值(亿元) 增长(%) 增速变化实际值(亿元)增长(%) 增速变化全部4848.51 23.91 1.84 4760.91 23.35 0.52 大型企业385.37 13.94 0.48 375.43 10.37 -4.44 中型企业2101.32 22.24 3.51 2077.28 22.48 2.84 小型企业2361.81 27.26 0.89 2308.19 26.58 -0.35水泥制品制造业全部1987.90 34.47 2.11 1953.32 34.55 2.22 大型企业63.10 49.98 11.98 61.99 50.54 17.96 中型企业290.87 15.95 -5.37 282.99 15.06 -6.89 小型企业1633.94 37.84 2.97 1608.34 38.1 3.342008年,大、小型水泥制品制造业企业工业销售值增速均较去年有所加快。

其中,小型水泥制品制造业实现工业总产值1633.94亿元,同比增长37.8%,实现工业销售值1608.34亿元,同比增长38.1%。

小型企业在水泥制品制造业中占有绝对优势。

2.不同所有制企业经营情况2008年,股份合作企业、股份制企业和私营水泥制造业企业市场供需状况较好,工业总产值和工业销售值的增速均超过20%,其中,私营企业实现工业总产值1639.34亿元,同比增长24.9%,实现工业销售值1604.78亿元,同比增长24.8%。

不同所有制企业经营情况(单位:亿元)水泥制造业工业总产值工业销售值实际值增长(%) 增速变化实际值增长(%) 增速变化国有企业251.43 19.58 7.32 249.00 18.3 5.49 集体企业173.40 6.01 -6.62 170.77 5.87 -7.42 股份合作企业70.15 23.66 3.55 69.17 24.03 4股份制企业595.89 28.3 12.13 584.64 25.81 7.6 私营企业1639.34 24.86 1.83 1604.78 24.83 0.42 外商和港澳台投资企业612.28 17.48 -10.91 603.73 16.78 -11.17 其他企业1506.01 27.21 1.92 1478.81 26.96 1.66水泥制品制造业国有企业114.95 45.83 14.8 113.52 45.79 16.77 集体企业26.49 14.96 -1.5 26.39 16.47 0.51 股份合作企业14.91 29.6 5.57 14.45 30.01 5.92 股份制企业77.21 21.96 -8.06 75.63 23.01 -6.42 私营企业821.91 37.6 -1.85 806.53 37.84 -1.55 外商和港澳台投资企业364.43 23.61 1.13 356.33 23.66 1.47 其他企业568.00 38.7 6.71 560.47 38.27 5.58水泥制品制造业企业中国有企业表现突出,工业总产值和工业销售值的增长速度均达到45.8%%,增速较去年分别加快14.8个百分点和16.8个百分点。

另外,私营企业工业总产值和工业销售值的增长速度也接近40%。

制作:中国发展门户网/友情站点:全球招标投标网 //economic/node_5001716.htm。