甲醇市场周评(9月24日-9月28日)

9月23日甲醇市场日评

9月23日甲醇市场日评作者/来源:张家港化工电子交易市场日期:2013-09-24 点击率:141、国际市场评述亚洲市场:周初,内地市场盘整为主,港口行情清淡,中国主港持稳,东南亚市场价格持稳。

欧美市场:周初,欧洲鹿特丹甲醇价格持稳,美国海湾甲醇价格上涨1.25美分/加仑。

2、国内市场评述华东地区:上午江苏甲醇报盘继续走高,江阴地区报盘3320-3350元/吨自提;太仓地区报盘在3320-3350元/吨自提,南通地区报盘在3330-3350元/吨自提;预计今日成交在3300-3340元/吨自提,重心继续上移。

截止午间,江苏甲醇市场放量较好。

持货商多控制出货节奏,封盘惜售或者小单放量,江阴地区现货报盘在3330-3350元/吨自提,小单成交在3330-3350元/吨自提,(小单国产货成交在3320-3330元/吨自提,小单进口货成交在3240-3250元/吨自提);张家港地区报盘3330-3350元/吨自提,小单成交3320-3350元/吨;目前太仓地区报盘3350-3400元/吨自提,小单进口货成交在3340-3370元/吨自提(低端午间消失);南通地区报盘3330-3350元/吨自提,小单商谈在3330-3340元/吨自提。

少数太仓额江阴中大单现货报盘3350-3400元/吨,上午偶有太仓和江阴大中单现货成交在3350元/吨自提。

部分人士积极补空交货,上午太仓和江阴批量放量增多。

华南地区:华南甲醇市场报盘略有提涨。

广东商家报盘3430-3470元/吨,不含税报盘在3380-3420元/吨自提,福建地区报盘3380-3450元/吨自提,今日部分厂家心态积极向好,故积极提涨报盘,需求仍显谨慎,目前广东商谈在3430-3450元/吨自提,部分货源先款后货支付。

华北地区:山西地区甲醇市场继续上行。

当地厂家主流出货上涨至2750-2850元/吨,低端现汇,高端承兑。

晋城和运城商谈在2820-2850元/吨承兑,厂家无库存,部分厂家封盘,惜售情绪较高。

甲醇期货延续振荡走势

甲醇期货延续振荡走势

8 月下旬以来,甲醇主力1401 合约价格处于28002860 元/吨区间窄幅波动。

目前,金九银十传统旺季到来,港口货偏紧,均对甲醇价格上行产生支撑,但检修装置逐渐复产将对价格上行形成制约,预计甲醇期货后市将维持振荡走势。

现货供应压力渐增

8 月,受西北大型生产企业装置检修影响,甲醇行业开工负荷持续下滑,月底开工率降至六成以下,为四个月以来新低,现货供给压力显著减小。

进入9 月,陕西神木和新能凤凰装置已恢复生产,内蒙古新奥和金诚泰装置计划中上旬重启,甲醇行业开工率有望小幅攀升,现货市场供应量或增加,这将对远期价格上行构成压制。

上周,西北、华北、山东主产区甲醇现货市场均价下滑2050 元/吨。

下游需求有望好转

甲醛方面,甲醛50%以上的消费量用于木材加工和室内装饰装修,因此与房地产需求密切相关。

近日,中国指数研究院数据显示,8 月全国100 个城市新建住宅平均价格同比上涨8.61%,连续第九个月同比上涨;环比上涨0.92%,连续第15 个月环比上涨。

这表明当前楼市刚性需求极大。

目前楼市进入传统的金九银十消费旺季,房地产企业推盘量上升,这有利于拉动装饰装修行业对板材的需求。

夏季过去,企业限电和高温因素对板材生产影响弱化,板材企业开工提升预期将带动上游甲醛、甲醇行业景气度出现联动式回升。

醋酸方面,春节过后至今,醋酸乙烯、氯乙烯等产品需求无明显起色,醋酸行业降低开工、限产保价现象明显。

进入9 月江苏索普(行情,问。

甲醇市场周评(9月9日-9月13日)

甲醇市场周评(9月9日-9月13日)作者/来源:张家港化工电子交易市场日期:2013-09-16 点击率:23 一、价格一览甲醇外盘(单位:美元/吨上一交易日收盘价)国内地区价格(单位:元/吨)二、市场走势图1. 欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)上一交易日收盘价2. 国内市场三、本周甲醇市场价格主要变化国内外市场价格变化:亚洲市场:本周,亚洲市场甲醇价格小幅上涨。

周初,中国主港甲醇价格持稳,东南亚市场价格持稳。

至周末,中国主港甲醇价格上涨2美元/吨,东南亚市场价格上涨2美元/吨。

欧美市场:本周,欧美市场甲醇价格震荡。

周初,美国海湾甲醇价格持稳,欧洲鹿特丹甲醇价格持稳。

至周末,欧洲鹿特丹甲醇价格下跌0.5欧元/吨,美国海湾甲醇价格下跌0.75美分/加仑。

华东地区:江苏甲醇市场气氛转淡。

太仓货源依旧紧张,但高价终端接货抵触,太仓个别报盘3150-3190元/吨进口货,江阴部分报盘3150-3160元/吨,南通报盘3100-3190元/吨。

华南地区:华南甲醇市场高位继续,广东主流报盘3350-3360元/吨,货源紧张,成交仍显寡淡。

华北地区:河北地区甲醇市场行情走高。

石家庄及周边企业成交在2670-2700元/吨,涨30-40元/吨,高端成交暂时不多。

文安地区下游厂家主流不含税接货报盘2700元/吨。

唐山厂家出货推高至2680-2700元/吨。

受周边行情上行影响,场内推涨气氛浓厚。

山西地区甲醇市场走货平稳。

当地企业成交重心在2450-2600元/吨,低端现汇,高端承兑。

晋城和运城成交重心在2550-2600元/吨承兑,部分厂家价格偏高。

厂家无库存压力,交投平稳。

其他地区:青海地区甲醇市场商谈重心上移。

当地主要企业成交重心大幅走高至2150-2350元/吨铁运出厂,无库存压力,交投较为稳健。

部分厂家装置仍在停车检修中,货源供应仍较为有限。

山东中部甲醇市场继续推高。

上半年甲醇市场分析及下半年预测

z 6 农 市 十 况 — 化彳 的 佳 体 @ zz /4 化 场 — 农 最 媒 业

化市 最 市 纵 姥 场览

醇 18 7 9吨 ,比去 年 同期 的 4 8 5 8吨 下降 2 9 5 8 .%,平均进 本上 都在正 常开 工 ,预计 今年 下半年 甲醇产量 仍将 保持 口单 价 3 0 4美 元 /吨, 比去 年 同期 的 3 4 6美 元上 涨 2 % 以上的增长 。 5. 0. 0 1 .%,平均 出 口单价 8 15美 元 /吨 ,比去年 同期 的 51 l. 从需求情 况看 , 下半年 甲醛消费量仍将居于第一位 , 34 5 元 /吨上涨 19 1 甲醇进 口量 出现 了近 2 % 传统 甲醇下游 行业 的需求增 长在 1% 以下 ,而新 兴行业 5.美 8 .%。 0 0 的增加 ,而本 身 国 内市 场就是 供大 于求 ,对 国内 甲醇 市 如 甲醇制烯 烃 和 甲醇燃 料 、甲醇汽油 消费 的数量将 出现 场形成 了一 定冲 击 。不 过从 国 内甲醇 与进 口甲醇 的价 格 较 大幅度 增加 ,成为市 场 亮点。但 由于新 兴行业 甲醇 消 看 ,两 者基 本趋于 一致 ,今年上 半年 国内 甲醇价 格 同 比 费量 所 占比例 较低 ,整 体 而言 ,甲醇 的需 求增 长速度小

期 。具体 来看 ,市场主要 呈现以下三方面的特 点 :

一

化公 司新建 3 0万吨装置 、呼和浩 特 中燃城市 发展 有 限公

0万 l2 价格 波 动幅度较 小 ,整体 价格 高于 去年 。今年 司 1 吨装 置 。 目前 西 北地 区 甲醇 产能 最 大 ,为 l l 3 8 %;其 次是 山东地 区 ,产 能 上半年 甲醇价格一 季度 时出现下跌 , 、 月份 时出现上涨 , 万吨 , 占全 国总产 能的 3 .9 45

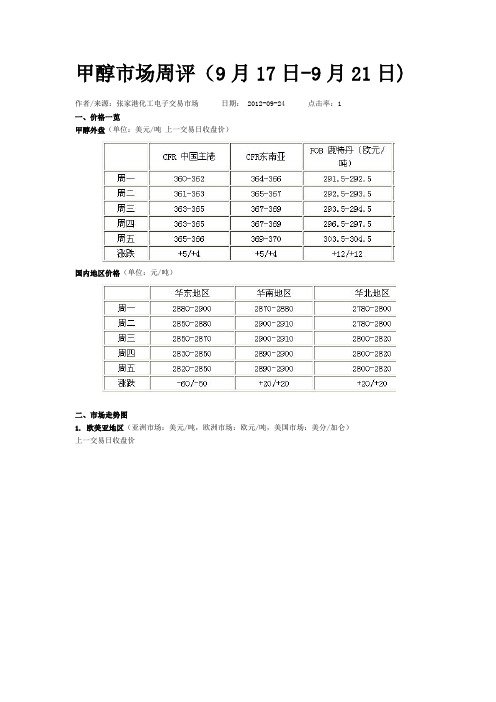

甲醇市场周评(9月17日-9月21日)

甲醇市场周评(9月17日-9月21日)作者/来源:张家港化工电子交易市场日期: 2012-09-24 点击率:1一、价格一览甲醇外盘(单位:美元/吨上一交易日收盘价)国内地区价格(单位:元/吨)二、市场走势图1. 欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)上一交易日收盘价2.国内市场三、本周甲醇市场价格主要变化国内外市场价格变化:亚洲市场:本周,亚洲市场甲醇价格上涨。

周初,内地市场继续走高,港口现货业者心态坚挺,行情走高,甲醇上涨1美元/吨,东南亚上涨1美元/吨。

至周末,内地市场盘整为主,中国主港甲醇上涨1.5美元/吨,东南亚上涨1.5美元/吨。

欧美市场:本周欧美市场甲醇价格上涨。

周初,欧美市场甲醇行情走高,欧洲鹿特丹上涨1欧元/吨,美国上涨0.5美分/加仑。

至周末,欧洲市场甲醇上涨7欧元/吨,美国价格持稳。

华东地区:本周,华东地区甲醇价格下跌。

周初,华东港口甲醇市场成交走高,其中江苏港口甲醇卖家出罐报价在2870-2900元/吨,主流成交价格涨至2850-2870元/吨,中小单交易为主,卖家继续推高价格。

至周末,安徽甲醇市场稳定。

企业主流出厂价格在2790-285元/吨,高端承兑,下游多按需采购为主,企业出货情况一般。

华东港口甲醇市场下跌。

江苏港口甲醇出罐报价在2830-2860元/吨,低端为太仓逼仓货,其余主流报价在2840-2860元/吨,商谈偏向低端,买家意向平平。

宁波港口甲醇卖家出罐报价在2950-2970元/吨,商谈在2950-2960元/吨,成交清淡。

华南地区:本周华南地区甲醇价格上涨。

周初,华南港口甲醇市场报盘有限,其中广东港口主流出罐价格2860-2880元/吨,多数商家观望为主,暂无成交听闻。

至周末,华南港口甲醇市场阴跌,广东港口卖家出罐报价在2900-2930元/吨,主流2900-2910元/吨,商谈在2890-2900元/吨,市场气氛僵持。

甲醇市场周评(8月19日-8月23日)

甲醇市场周评(8月19日-8月23日)发布日期:2013年08月23日来源:信息来源:张家港化工电子交易市场一、价格一览甲醇外盘(单位:美元/吨上一交易日收盘价)国内地区价格(单位:元/吨)二、市场走势图,1.欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)上一交易日收盘价2.国内市场三、本周甲醇市场价格主要变化国内外市场价格变化:亚洲市场:本周,亚洲市场甲醇价格微幅下跌。

周初,内地市场盘整,中国主港甲醇价格上涨,东南亚市场价格持稳。

至周末,内地市场盘整为主,港口下跌,中国主港甲醇价格下跌1美元/吨,东南亚市场价格持稳。

欧美市场:本周,欧美市场甲醇价格震荡。

周初,美国海湾甲醇价格下跌,欧洲鹿特丹甲醇价格下跌。

至周末,欧洲鹿特丹甲醇价格上涨3欧元/吨,美国海湾甲醇价格下跌0.75美分/加仑。

华东地区:江苏甲醇市场报盘暂稳定。

江阴地区报2920-2940元/吨自提,太仓地区报盘在2 880-2920元/吨自提,(国产货报盘2880-2900元/吨,进口货报盘在2920-2930元/吨),南通地区报2940-2950元/吨自提,9月份中下旬国产货和进口货期货报盘在2900-2930元/吨。

预计今日成交在2860-2920元/吨自提。

重心窄幅波动。

截止午间,江苏甲醇市场高端价格继续向低端靠近。

江阴地区国产和进口货报盘2920-2940元/吨自提,小单成交2890-2920元/吨自提(国产小单成交在2890-2910元/吨自提,进口小单2910-2920元/吨);张家港地区报盘在2930-2940元/吨自提,小单成交2920-2930元/吨自提;太仓国产货和进口货现货报盘2880-2930元/吨自提,小单成交在2870-2920元/吨自提(国产货小单成交在2870-288 0元/吨自提,进口货小单成交在2910-2920元/吨自提);南通地区报盘2940-2950元/吨自提,小单成交在2930-2940元/吨自提。

甲醇期货价格走高,风险如何规避

Industrial FinanceHUH I产业金融•证券投资甲醇期货价格走高,风险如何规避□王红珍我国是全球最大的甲醇消费国和生产国。

2011年10月甲醇期货在郑商所上市,时至今日已经9年。

经过九年的发展,该品种成交逐步活跃,期货的成熟为国内甲醇行业提供了更加市场化的价格参考依据和风险对冲的手段。

甲醇是2020年期赏产品的明星品种。

10月国外裳置产能损失超预期,未来两个月进口量或会松动,同时港口库存向下,现货库存压力较小,下游需求利好,多重利好因素共振,期货宸荡走高。

未来甲醇行情怎样走?如何利用期权为期货避险呢?需求驱动利好甲醇做多烯怪,作为甲醇50%以上的主要需求,由于新冠肺炎疫情导致防护口罩需求增量,今年甲醇制烯怪或者煤经甲醇制烯姪的总体开工率在87%~ 88%的水平,创造了比较高的利润。

目前开工率已经超过了90%。

后期甲醇是否能够持续上涨,主要看聚烯怪。

国庆节后聚烯桂去库依然很快。

由于海外疫情的二次暴发,导致聚烯怪的需求再次出现恢复持续增长点。

此外聚烯桂传统下游如制膜、注塑、管材等也逐步恢复,加上聚烯怪偏紧的库存,聚烯怪的需求长期稳定,因此对甲醇的需求稳定。

隆众资讯甲醇产业链部门经理米雪介绍说,甲醇传统下游醋酸主要用于纺织品。

随着纺织恢复,5月份开始醋酸的开工率就一度上行,目前醋酸恢复到疫情前的开工率水平85%左右,生产处于盈利状态。

二甲醸主要和液化气掺和着用,价格和液化气同向。

进入冬季,液化气需求季节性回升,二甲醯开工率也逐渐上行,对甲醇需求增加。

同时由于原油走势上行,带动液化气民用市场价格上涨。

库存去化一路推高价格宏源期货研究所田震昊分析,中国甲醇供需占到世界的半壁江山,但是影响甲醇价格的主要因素是供给的边际量。

目前对于甲醇不同的边际因素,主要考虑伊朗以及美国。

由于伊朗和美国拥有大量低廉的石油伴生气或者页岩气,制造甲醇的成本非常低,而且新投产的甲醇产能较大。

中东进口货源对国内港口甲醇的冲击导致甲醇价格不断下行。

2023年甲醇价格行情走势:报价大涨逾50%

甲醇价格行情走势:2022年报价大涨逾50%甲醇价格行情走势如何?从事化工行业的人员特别关注,11月份,在一系列利好因素推动下,甲醇期货价格整体呈震荡上行态势。

后市来看,甲醇期货价格仍有上涨空间。

甲醇价格行情走势:报价创新高7日华东等多地甲醇企业集体上调报价,当日期货主力合约也再度涨停,再创今年新高。

现货市场方面,6日甲醇企业报价大涨近8%,今年以来累计涨幅逾50%。

据了解,目前市场货源紧急,下游企业加大甲醇选购力度。

另外,部分装置检修也进一步削减甲醇供应量,助推甲醇价格上升。

据统计,2022年国内甲醇产能达7391万吨,其中煤制甲醇产能5243万吨,占总产能的71%,占比较去年有明显提升。

煤制甲醇的占比扩大,导致煤炭对甲醇整体价格的导向有着较为明显的指导意义。

据上海证券报12月8日消息,今年四季度以来甲醇市场消失加速上涨态势:一方面受煤炭、原油等大宗原料价格上涨支撑;另一方面是环保核查、装置检修等因素使得行业供需格局消失改善。

近期西北地区多套甲醇装置意外停车,甲醇供应量明显削减,而河北、山西、河南等地的环保检查并未减弱,中小生产企业的限产、停产使得供应量消失下降。

随着后续冰雪天气的增多,西北等地货物运输的成本将进一步增加,区域供需紧急格局或将连续。

最新价格方面,华东市场甲醇价格上涨至每吨2850元至2900元,其中宁波市场价格已接近每吨3000元。

其他区域也连续大幅推涨,多地每吨上调100元以上,山东、安徽等地价格多在每吨2800元以上,西北多数企业再次调涨,部分企业3次调涨至每吨2650元。

港口市场方面,库存量不断下降,甲醇价格已接近每吨2800元至3000元。

接近年底各地补库存或将提速,供需偏紧对甲醇价格的推动力较强,估计后期甲醇价格仍有上行空间。

从行业基本面来看,百川资讯数据显示,目前我国甲醇总产能近7000万吨,由于开工负荷较低,实际产量远低于产能,今年1月至10月累计生产精甲醇仅为3530万吨。

9月25日甲醇市场日评

9月25日甲醇市场日评作者/来源:张家港化工电子交易市场日期:2013-09-26 点击率:71、国际市场评述亚洲市场:周三,内地市场盘整为主,港口行情清淡,中国主港上涨0.5美元/吨,东南亚市场价格持稳。

欧美市场:周三,欧洲鹿特丹甲醇价格持稳,美国海湾甲醇价格持稳。

2、国内市场评述华东地区:上午江苏甲醇坚守报盘,江阴地区报盘3400-3430元/吨自提;太仓地区报盘在3380-3450元/吨自提低端国产,南通地区货源稀少,参考报盘在3430-3450元/吨自提;预计今日成交在3360-3420元/吨自提。

截止午间,江苏甲醇市场波动不大。

江阴地区报盘在3400-3440元/吨自提,小单成交在3380-3420元/吨自提,(小单国产货成交在3370-3380元/吨自提,小单进口货成交在3420元/吨附近自提);张家港地区报盘3400-3430元/吨自提,小单成交3380-3420元/吨;太仓地区国产货居多,进口货稀少,商家报盘3370-3450元/吨自提(低端国产),小单现货成交在3360-3430元/吨自提,(小单进口货成交在3420-3430元/吨自提,小单国产货成交在3360-3370元/吨自提);南通地区参考报盘3430-3450元/吨自提,小单商谈在3400-3430元/吨自提。

目前太仓和江阴大中单现货报盘3430-3450元/吨自提,上午偶有太仓中单现货成交在3430元/吨,今日询盘中大单进口现货者较多,但实际批量成交寥寥。

下午,江苏甲醇市场淡稳。

午后主动买盘者退缩观望居多,江阴地区报盘在3400-3440元/吨自提,小单成交在3380-3420元/吨自提,(小单国产货成交在3370-3380元/吨自提,小单进口货成交在3400-3420元/吨自提);张家港地区报盘3400-3430元/吨自提,小单成交3380-3420元/吨;太仓地区国产货居多,进口可售货源有限,商家报盘3370-3450元/吨自提(低端国产),小单现货成交在3360-3430元/吨自提,(小单进口货成交在3420-3430元/吨自提,小单国产货成交在3360-3370元/吨自提);南通地区参考报盘3430-3450元/吨自提,小单商谈在3400-3430元/吨自提,南通本地商家多留货源为自身客户节中使用。

【继续】甲醇价格将继续回落甲醇市场周报

【关键字】继续信息来源石化资讯网国际甲醇,本周CFR中国持续大幅回调80美元/吨至375美金/吨,CFR东南亚甲醇报价505美金/吨回落40美金,受伊朗等国甲醇生产装置的恢复,对亚洲甲醇出口量大幅增加打压CFR中国价格和CFR东南亚甲醇价格。

受和CFR 中国同样的影响,同时甲醇市场成交又非常冷清使得FOB美国海湾现货价格回落1美分到160美分/加仑,FOB鹿特丹同样调低到382欧元/吨。

国内甲醇,本周经过短暂的僵持后开始大幅回落。

周一,山东、河南等地生产商由于上周下游补货销售不错且库存低位的原因提高出厂报价,但是由于下游补货结束,且对高价位货兴趣缺乏,港口市场成交冷清,太仓国标稳定在2800附近小单成交,市场价格陷入僵持阶段。

周二,山东、河南等地甲醇价格暂时维稳,宁夏、山西及内蒙古等地生产商上调出厂报价,但是港口市场成交依然冷清,山东地区甲醇成交有所下滑,甲醇价格进一步陷入僵持,太仓国标成交在2800附近。

周三,全国各地生产商价格稳定,港口市场成交继续冷清,太仓国标价格继续僵持在2800小单成交。

周四,山东地区生产商由于出货不佳,出厂价格开始回调,同时由于美金盘价格跌至395美金/吨,太仓进口甲醇价格大幅回落至2900,太仓国标回落至2700附近,僵局打破进入下行通道。

周五,山东、河南等地生产商继续调低出厂价格,同时美金盘继续大幅回调至375美金/吨,港口市场成交很差,贸易商看跌后市,太仓国标小1.徐州天裕(华裕)能源化工15万吨/年的甲醇装置运行正常,厂家销售尚可,厂家装置计划4月份检修20天左右。

2.河北金牛旭阳20万吨/年甲醇生产装置尚在停车检修,初步计划本周内重启。

3.山西晋煤集团天溪煤制油分公司其煤制油及甲醇装置目前均停车技改,企业表示将在9月份重启。

4.安徽临泉30万吨/年甲醇装置3月7日开始停车检修,目前仍停车,开车时间未定。

5.黑龙江双鸭山华丰6.5万吨/年焦炉气甲醇装置于3月10日停车检修,具体开车时间未定,近期甲醇无货无量。

甲醇市场周评

甲醇市场周评(10月8日-10月12日)作者/来源:张家港化工电子交易市场日期: 2012-10-15 点击率:6一、价格一览甲醇外盘(单位:美元/吨上一交易日收盘价)国内地区价格(单位:元/吨)二、市场走势图1. 欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)上一交易日收盘价2.国内市场三、本周甲醇市场价格主要变化国内外市场价格变化:亚洲市场:本周,亚洲市场甲醇价格震荡。

周初,国内市场表现不一,期货高开低走,港口买家采购谨慎,中国主港甲醇价格持稳,东南亚市场持平。

至周末,期货继续嚣张,港口卖家低价惜售,市场成交难放量,中国主港甲醇价格持稳,东南亚市场气氛一般,甲醇价格持平。

欧美市场:本周欧美市场甲醇价格上涨。

周初,欧洲市场平淡,甲醇价格持平,美国市场表现安静,无成交听闻,价格持平。

至周末,欧洲市场甲醇价格上涨4.25欧元/吨,美国市场上涨0.5美分/加仑,消息人士称主要生产商空头回补,支持更高的价格。

华东地区:本周,华东地区甲醇价格持平。

周初,华东港口甲醇市场成交清淡。

江苏港口甲醇卖家出罐报价在2830-2850元/吨,低端太仓,高端江阴、张家港,南通报盘在2850-2860元/吨至周末,安徽甲醇市场稳定,企业主流出厂稳定在2750-2800元/吨,高端承兑,厂家观望市场走势,随行就市操作为主。

期货上涨,江苏港口甲醇市场报价推涨至2840-2850元/吨,成交/商谈多在2830-2840元/吨且有中单成交,部分表示高端价格成交偏少,另南通报盘依旧偏高。

宁波港口甲醇卖家主流出罐行情保持在2960元/吨,成交情况一般。

华南地区:本周华南地区甲醇价格下跌。

周初,华南港口甲醇市场稳定,广东港口卖家出罐报价2870-2880元/吨,目前商谈也在此范围,小单交易为主。

至周末,华南港口甲醇市场稳定,广东港口卖家出罐报价2860元/吨左右,实际商谈/成交2840-2850元/吨,此外听闻个别报盘在2840元/吨,成交一般。

甲醇期货的基本面分析

甲醇期货的基本面分析1、产业上游1)化工煤以无烟块煤和末煤为主,决定化工块煤价格的是化工产品尿素和甲醇价格;决定无烟末煤价格的是电煤市场,因大部分无烟末煤主要用于电力企业。

2)传统的甲醇生产设备的气化用煤以无烟块煤为主,而随着甲醇生产工艺和生产设备的升级,大型装置的投产,越来越多的其他煤种和无烟末煤型煤被用于气化用煤,甲醇的生产成本也越来越低。

3)国内65%的产能是煤制甲醇,19%的是天然气制甲醇,16%的是焦炉气制甲醇。

2、产业下游1)甲醇的主要下游产品是甲醛、二甲醚和醋酸。

2)此外,沿海地区对MTO(甲醇制烯烃)的需求开始上升,MTO主要依靠进口甲醇,对外盘价格十分敏感。

CTO(煤制烯烃,先是煤制甲醇,然后是甲醇制烯烃),由于CTO是分两步来制烯烃,中间会增加甲醇的短期产量。

3、季节性规律年初价格承接上年年末走势,随着春节长假的临近,甲醇下游企业整体开工率下降,市场交易清淡,连续数月价格持续下跌或低位盘整,6月份受北方麦收、南方中稻播种农忙,加之南方地区入夏潮湿多雨,下游甲醛需求进入淡季的影响,甲醇价格多在此间探至年内新低。

7-10月份,国内外甲醇生产装置计划内或者意外停车检修较为集中,市场价格受到意外事件冲击较多,同时甲醇下游产品二甲醚、甲醛等纷纷进入消费旺季,价格往往也快速攀升,多数在9-11月份创下年内高点,随着年末市场需求的疲软,价格基本是见顶回落。

4、供需情况国内甲醇产区主要集中在资源丰富的西北内陆地区,例如山西和内蒙,国内甲醇销区主要是华东沿海地区。

产区价格通常低于销区价格,二者价差通常是运费费用。

产区库存可理解为工业库存,而销区库存可看作是社会库存。

国际上甲醇的产区主要是中东和东南亚。

5、成本计算不同的工艺、不同的地域差别很大,具体情况如下:1)煤制甲醇。

原料及动力的成本一般占到甲醇总成本的80%以上,其中原料煤约占60%先进气化工艺(水煤浆)目前的甲醇生产成本在1600元/吨左右,对应煤价是480元/吨。

国内外甲醇市场走势评述

裕 .贸易商出货比较缓慢 。福建 当地 甲醇厂家装置运

国内外 甲醇 市场走势评述

本月第 二周 洲 甲醇市场气氛 比较平 稳, 价格小 涨小跌 。装置 方面 的消息 , 印度 K lm 公司位 于 at i B na g6 万吨的 甲醇装置将关 闭,P d o位于 o tn6 TMe c B ห้องสมุดไป่ตู้ u 5万吨/ uy 3 年的装置 由于天然气供应不足 ,开工 率为 5 %左右;与此 间时,过去几个星期中开工 率降 0

易商出货不佳 ,行情疲软。节前市场价格 曾经 下跌到

2 5 元/ 以下 ,春节期 间华南 地区进 口到货不足 , 50 吨 市场货源存量低下 ,贸易商因库存 不多,有意推升行 情, 上周报价有小幅上调,目前主流报价在 2 4 .5 0 502 7 元/ ,比一周前回升 1 .I 吨 。 吨 I2 元/ 但是 由于下游工厂 1) 开工不高 ,市场需求 尚未完全恢复 ,因此供应相对宽

行正常 ,开工率普遍不 高,但 因销售不畅 ,报价大幅 下调到 2 0 -5 0元/ 4 02 5 吨,比一周前下 降 10元/ 。 5 吨 后 市方面,虽然 随着下游工厂开工率 的提高,市场对 甲 醇 的需求将 逐渐回升,但 甲醇整体行情 的疲弱 ,使贸 易商对后市信心不足 。 上 周华 中地 区 甲醇走势 整体较 稳 ,价 格走 势分 化,主流报价在 15 .4 0 吨 。其 中河南各地 区有 9 02 5 元/ 涨有跌,主流价格 在 15 .10元/ ,低端 比一周前 902 5 吨 下调 8 元/ 。河 南北部地 区部分装置或 因设备维修 I 吨 )

维普资讯

有 机 硅 氟 资讯

花塔丝隆颇受 国内外客商的厚 爱,春 节前后订单陆续 接纳;( 台湾台化、力丽 、集盛、聚 隆及展颂等多家 7 )

甲醇价格后市分析

从具 体 的产量数 据 看 , 是不 容 乐观 。 管 9月份 也 尽

元 左右 。国庆 节后 , 甲醇价 格加 速上 扬 . 有些 厂家基 本 名列 前 四位 的 甲醇生产 大 省 的产 量都 是下 降 的 .但 其 上 是一天 一调价 甚 至一 天两 价 三价 .调 价幅度 也 是大 他 地 区 的产 量 则 是 在 快 速 增 加 , 9月份 全 国共 生 产 甲

3/9 259

嚣 掰粒乎留瓣—帮怨荇塑翦蠢蘑麒髂

啦擞 潮爨

2 1 4日 0月 2 5日.商 务 部公 布 了 甲醇反倾 销 初裁 决

的 甲醇 在 建项 目共有 2 5个 , 能合 计 8 1万 吨 , 时 多 家企业 ,代 表 中 国甲醇 产 业 向中 国商 务部 正式提 出 产 6 届

国内甲醇 总产 能将 至少 达到 2 5 9 0万 吨 。 另 外 , 国 还 甲醇 反倾 销 申请 。 务部 随 即予 以受 理并立 案调查 。 我 商 当

3 0 — 6 0元 ; 60 35 华北 地 区 国产 甲醇 出厂 报价 2 0 — 2 0 量 , 年全 年 的全 国 甲醇 产量 为 13 80 32 去 】 1万 吨 , 已高 出 现 元; 山东 地 区国产 甲醇 出厂 报价 3 3 — 2 0元 。 20 3 7 在短短 5 0万 吨 。

二是 下游 有效 需 求未 实现 真正 好转。 面看起来 . 表

的甲醇价 格 已到了上 涨末 期 , 继续上 涨 的空间 不大 。 主 现在 甲醇 市场 很火 爆 , 求量 大增 , 需 厂家普 遍 都没有 库

要 原因有 三点 :

一

存。 到处 都在 喊货 紧 。但 这 只是一 种 表面 需求 的增加 ,

是 甲醇 市场 严重 的产 需 矛盾 将 制约 甲醇 价 格的 即下 游 厂家及 中间经 销 商害 怕价 格 进一 步上 涨 ,而 纷

甲醇市场周评(8月19日-8月23日)

甲醇市场周评(8月19日-8月23日)发布日期:2013年08月23日来源:信息来源:张家港化工电子交易市场一、价格一览甲醇外盘(单位:美元/吨上一交易日收盘价)国内地区价格(单位:元/吨)二、市场走势图,1.欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)上一交易日收盘价2.国内市场三、本周甲醇市场价格主要变化国内外市场价格变化:亚洲市场:本周,亚洲市场甲醇价格微幅下跌。

周初,内地市场盘整,中国主港甲醇价格上涨,东南亚市场价格持稳。

至周末,内地市场盘整为主,港口下跌,中国主港甲醇价格下跌1美元/吨,东南亚市场价格持稳。

欧美市场:本周,欧美市场甲醇价格震荡。

周初,美国海湾甲醇价格下跌,欧洲鹿特丹甲醇价格下跌。

至周末,欧洲鹿特丹甲醇价格上涨3欧元/吨,美国海湾甲醇价格下跌0.75美分/加仑。

华东地区:江苏甲醇市场报盘暂稳定。

江阴地区报2920-2940元/吨自提,太仓地区报盘在2 880-2920元/吨自提,(国产货报盘2880-2900元/吨,进口货报盘在2920-2930元/吨),南通地区报2940-2950元/吨自提,9月份中下旬国产货和进口货期货报盘在2900-2930元/吨。

预计今日成交在2860-2920元/吨自提。

重心窄幅波动。

截止午间,江苏甲醇市场高端价格继续向低端靠近。

江阴地区国产和进口货报盘2920-2940元/吨自提,小单成交2890-2920元/吨自提(国产小单成交在2890-2910元/吨自提,进口小单2910-2920元/吨);张家港地区报盘在2930-2940元/吨自提,小单成交2920-2930元/吨自提;太仓国产货和进口货现货报盘2880-2930元/吨自提,小单成交在2870-2920元/吨自提(国产货小单成交在2870-288 0元/吨自提,进口货小单成交在2910-2920元/吨自提);南通地区报盘2940-2950元/吨自提,小单成交在2930-2940元/吨自提。

2023年生物甲醇行业市场前景分析

2023年生物甲醇行业市场前景分析生物甲醇行业是指以生物质为原料进行加工和生产的甲醇,其生产过程相较传统的煤炭甲醇更为环保和可持续。

随着全球对环境保护的重视和可再生能源的追求,生物甲醇行业得到了迅速发展,并成为了清洁能源产业发展的一个重要领域。

本文将对生物甲醇行业的市场前景进行分析。

一、生物甲醇行业的市场规模据中国能源研究院发布的数据,到2020年,我国生物甲醇的需求量将达到280万吨,其中近80%以上的生物甲醇用于清洁能源汽车的生产。

目前,我国的清洁能源汽车市场正处于快速发展的阶段,未来市场需求将会持续扩大。

同时,生物甲醇还可以用于化工、建材和精细化工等领域,这将进一步促进生物甲醇市场的发展。

二、生物甲醇行业的市场竞争生物甲醇行业的市场竞争主要集中在生产成本和产品质量上。

当前,我国生物甲醇企业主要采用水解、气化、发酵等技术进行生产,水解法技术虽然历史悠久,但成本较高,技术相对落后;气化技术相对先进,但在成本和环保方面还存在一定的问题;而发酵法技术更具有环保性和低成本优势。

因此,在技术上寻求创新和发展,不断提高生产效率和产品质量,将是生物甲醇企业的一个重要发展方向。

三、生物甲醇行业的市场前景生物甲醇作为一种可再生能源,其运用领域将会越来越广泛,未来的市场前景十分广阔。

据预测,到2025年,全球生物甲醇市场规模将会达到230亿美元。

在我国,政府相继出台一系列支持清洁能源的政策和措施,鼓励生物甲醇等可再生能源的研发和应用。

例如,2018年8月,国家能源局发布《清洁能源发展推进2018年度工作指引》,明确提出要加快研究生物质能源利用技术,推动生物质能够更好地替代化石燃料等。

这些政策的支持将会进一步推动生物甲醇行业的发展。

总之,随着全球的环保意识不断提高和可再生能源的重视,生物甲醇行业将会迎来更广阔的市场前景。

生物甲醇企业需要加强技术创新和提高生产效率和产品质量,并积极响应政府的政策和措施,抓住市场机遇,实现可持续发展。

甲醇进入季节性上涨期,12月上旬有大幅逼空的可能

甲醇进入季节性上涨期,12月上旬有大幅逼空的可能目前从库存数据来看,还看不到甲醇上涨的空间。

但随着冬天的推进,季节性利好会越来越多。

从过去多年的情况来看,12月份到春节前后,甲醇大概率会维持一个相对强势的趋势。

目前空方理由:第一、多套装置投产,产能继续过剩。

第二、下游有转弱的可能。

第三、外盘装置和内盘前期检修装置正在重启,沿海的烯烃装置可以开始检修,12月份存在较大的累库预期。

多方的理由:第一、煤价大幅上涨,期货层面,煤价已经同比上涨了100元每吨,相当于甲醇成本增加了300元。

这也就是说,尽管甲醇价格出现了一定的上涨,很多煤头装置并不赚钱。

亏损之下,甲醇供应增加存疑!第二、下游烯烃行情好,利润高。

开工率居于历史高位,对甲醇的价格有支持。

第三、伊朗正在进入冬天,大概率会有越来越多的天然气工转民,未来两月伊朗船货供应存疑。

我查了伊朗天气的预报,德黑兰今年11月过去的几天以及未来的两周的平均同比去年低了5度左右,这是一个非常大的下降。

也就是说伊朗有可能正在渡过冷冬。

有兴趣的朋友可以去查了解下,或者在当地有朋友的同学,可以将实际情况告诉我。

一旦这个情况坐实,甲醇上涨的空间将非常大。

第四、目前中国甲醇价格是全球洼地,非伊船货可能面临分流。

多方最大的理由还是全球性的冷冬,如果这个情况坐实,目前就是甲醇价格的底部。

目前盘面对空方最大的不利在于较低的仓单数量。

目前盘面有108万的空单,但只有不到3000手的仓单对应。

虚实比是300多倍,这意味着绝大部分空单将无法交货而必须强制性平仓,这样就存在一个大幅逼仓的现实条件。

对多方而言,没有关系,因为后期价格是大概率上涨,1月合约上的多单是没有主动减仓的压力的。

所以尽管这两天甲醇期货价格下跌幅度比较大,但盘面上空方需要面对的压力比多方大得多。

下面我们继续回顾历史。

2016和2017年同期,甲醇大涨,多方全面击败空方。

2018年11月底,甲醇阶段性到底部,后期甲醇价格仍然出现了大幅上行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

甲醇市场周评(9月24日-9月28日)

作者/来源:张家港化工电子交易市场日期: 2012-10-08 点击率:21

一、价格一览

甲醇外盘(单位:美元/吨上一交易日收盘价)

国内地区价格(单位:元/吨)

二、市场走势图

1. 欧美亚地区(亚洲市场:美元/吨,欧洲市场:欧元/吨,美国市场:美分/加仑)

上一交易日收盘价

2.国内市场

三、本周甲醇市场价格主要变化

国内外市场价格变化:

亚洲市场:本周,亚洲市场甲醇价格震荡。

周初,期货继续下滑,港口现货市场气氛欠佳,行情继续回落,甲醇下跌1美元/吨,东南亚下跌0.5美元/吨。

至周末,内地市场走跌,港口弱势盘整,中国主港受原油上涨影响,甲醇上涨1美元/吨,东南亚甲醇上涨1美元/吨。

欧美市场:本周欧美市场甲醇价格下跌。

周初,德国经济数据表现不佳,投资者对经济增长担忧加剧,原油下滑,受此影响,鹿特丹甲醇下跌4欧元/吨,美国市场上涨0.75美分/加仑。

至周末,美国甲醇市场收稳,收于113.20-113.70美分/加仑.市场平静面维持,供应充足,但缺乏实质性的商谈听闻。

欧洲市场甲醇价格持平。

华东地区:本周,华东地区甲醇价格上涨。

周初,江苏港口甲醇卖家出罐报价在2830-2850元/吨不等,成交/商谈价格在2820-2840元/吨,太仓2820-2830元/吨,张家港、江阴偏高端,买家意向低迷部分递盘低至2800元/吨但商谈僵持。

至周末,期货上涨,华东港口甲醇市场低价惜售。

江苏港口甲醇卖家出罐报价在2820-2840元/吨,南通略高在2860元/吨,商谈在2810-2820元/吨,部分远期交付货物价格略低,目前卖家报盘相对坚挺,市场低价难寻,商谈较为僵持。

宁波港口甲醇卖家出罐报价在2930-2950元/吨,商谈偏低端,小单交易为主。

周边市场大幅下滑,

安徽甲醇市场跟跌,其中企业主流出厂下滑40元/吨至2700-2760元/吨,高端承兑,企业出货情况一般。

华南地区:本周华南地区甲醇价格下跌。

周初,华南港口甲醇市场持稳,广东港口卖家出罐报价在2880-2900元/吨,商谈在2880-2890元/吨,买家多观望为主,市场气氛僵持。

至周末,福建甲醇市场疲软,卖家主流出罐报盘在2910-2920元/吨,实际商谈略低,下游采购积极性有限,市场交投清淡。

广西地区甲醇市场暂稳,其中南宁地区云南货主流出罐价格在2850元/吨左右,桂北地区价格在3000-3050元/吨,当地商家心态暂可。

华南港口甲醇市场平稳,广东港口主流出罐报价2860-2880元/吨,实际商谈仍集中在2850-2860元/吨,随着假期的临近,市场询货/交投气氛逐渐回落。

华北地区:本周华南市场甲醇价格下跌。

周初,河北石家庄及周边甲醇企业出厂价格稳定在

2800-2830元/吨。

贸易商对文安地区不带票送到报价稳定在2780元/吨。

河北唐山甲醇企业出厂主流稳定在2900元/吨。

至周末,河北石家庄及周边甲醇企业出厂价格下滑20元/吨至2780-2800元/吨,下游备货需求平淡。

贸易商对文安地区不带票送到报价2760元/吨左右。

唐山企业出厂主流稳定在2900元/吨,个别报价2980元/吨。

山西地区甲醇市场暂稳,其中主流出厂价格暂稳在2550-2700元/吨,低端现汇,高端承兑,其中晋城、运城主流出货价格在2640-2700元/吨承兑,下游需求持续一般,市场淡稳。

其他地区:东北地区甲醇市场暂稳,其中黑龙江煤制及焦炉气制甲醇企业主流出厂价格2750-2800元/吨;另悉,部分贸易商对辽宁地区送到报价3100元/吨左右。

市场表现暂时平稳。

两湖甲醇市场表现稳定,其中武汉地区主流出罐价格稳定在2860-2880元/吨,宜昌厂家主流出厂价格在2850-2880元/吨;长沙贸易商出罐报盘2950-2980元/吨,市场成交趋于平淡。

西南甲醇市场淡稳,其中主流出厂价格2400-2700元/吨,低端个别厂家出货价格,成交多偏高端,其中川渝市场主流出厂价格在2550-2700元/吨,贸易商出货2800元/吨左右。

市场成交暂稳。

陕北、内蒙主要甲醇企业汽运出厂主流稳定在2430-2480元/吨,陕北2430-2450元/吨,内蒙2450-2480元/吨。

陕西关中地区主流出厂2570-2600元/吨。

陕北铁运出厂在2450-2600元/吨。

河南甲醇市场继续下滑,其中新乡地区企业出厂成交2650-2670元/吨;洛阳、孟州贸易商出罐报盘2710元/吨左右,下游采购不积极,市场成交一般。

四、国内外装置动态:

国外装置:

1. 印度尼西亚的Kaltim的位于Bontang的,66万吨的甲醇装置将于11月初停车检修30-40天(一个月至一个半月)。

2. 伊朗ZPC公司位于中东海湾沿海城市Asaluyeh的1号165万吨/年的甲醇装置开工7成左右,另外其2号165万吨/年的甲醇装置由于需求不景气,自从5月份停车以来,至今仍旧处于停车状态。

3. 目前伊朗Kharg石化公司66万吨/年的天然气甲醇装置满负荷运转,第四季度暂未有停车检修计划。

4. 目前,加拿大梅塞尼斯公司其位于新西兰,Motunui的150万吨/年的天然气甲醇装置维持满负荷运转,而另一套85万吨/年的甲醇装置(实际产能在65万吨/年的)7月份重启。

5. 目前加拿大梅塞尼斯(Methanex)公司位于埃及的130万吨/年的甲醇装置正在计划重启,其装置是位于地中海附近,达米埃塔。

该130万吨/年的甲醇由于天然气供应不足,于8月底停车检修,具体重启时间待定。

6. 以加拿大为基地的甲醇制造商梅赛尼斯正在考虑将第二座甲醇工厂从智利迁移至美国。

梅赛尼

斯在智利拥有四座工厂。

梅赛尼斯公司相关负责人表示,公司将在2013年第二季度期间做出最后决定。

美国地区低廉的天然气价格是此次迁移计划的关键原因。

预计第二座工厂的迁移成本不超过5.5亿美元。

今年一月,梅赛尼斯就已公布其首个迁移计划,将其年产量达100万公吨的工厂从智利迁至美国路易斯安那州盖斯玛,遣散工作目前正在智利有条不紊地进行。

预计这座路易斯安那州工厂将在2014年年底开始启动。

该公司已开始为其盖斯玛甲醇工厂购买原材料,日购买量约达1亿立方英尺,总合约价约为20亿美元。

此外,梅赛尼斯位于卡博内格罗的四座甲醇工厂年生产总量约为380万公吨。

然而,由于阿根廷的气体供应中断,目前仅有一座工厂处于运营状态。

国内装置:

1、吉林东圣6万吨/年甲醇装置仍未出产品,其厂家表示近两日或能出产品。

2、江苏恒盛40万吨/年甲醇装置5月21日起停车至今,其中企业表示具体重启时间将视市场情况而定。

3、河南中原大化50万吨/年甲醇装置目前已重启负荷提升中,其甲醇承兑出厂报价2850元/吨左右,尚未听闻成交。

4、山东铁雄新沙新建20万吨/年焦炉尾气制甲醇装置日前投料试车预计将于10月上旬产出精醇产品。

企业地址位于山东菏泽市巨野县。

船期信息:

1. 9月24日有船神秘女神抵达宁波,卸甲醇16563吨,来自伊朗。

2. 9月29日有船肯卡纳抵达长江石化,卸甲醇5000吨,过境南通卸甲醇5250吨,来自宁波。

3. 9月25日有船马特拉抵达长江石化,卸甲醇5000吨,过境南通卸甲醇4750吨,来自宁波。

4. 9月24日有船南方贵族抵达三江,卸甲醇5000吨,来自马来西亚。

5. 9月21日有船色丁抵达港发,卸甲醇10500吨,来自新西兰。

6. 9月20日有船色丁抵达小虎石化,卸甲醇10500吨,来自新西兰。

7. 9月20日有船马特拉抵达小虎石化,卸甲醇10000吨,来自阿曼。

相关信息:

2012年8月,中国甲醇进口总量为42.57万吨,进口总额15880.2317万美元,进口月均价374.03美元/吨,进口同比减少4.8%,环比增加63.78%;出口总量0.018万吨,出口总额14.5192万美元,出口月均价790.75美元/吨,出口同比减少99.88%出口环比增加23.76%。

五、影响因素

利好因素:

1、液化气市场受9月份CP暴涨提振,下游需求表现尚可,受上下游利好提着,二甲醚行情有所好转;醋酸市场平静,前期检修装置的重启开工有所提升

2、宁夏主要企业装置运行不稳,发货量大减,甘肃、陕西关中部分大装置检修,西北整体供应有所减量

3、受包茂重大交通事故影响,超载及相关安全隐患的查处将更加严格,运费成本有所增加,运力有所受限。

利空因素:

1、主要下游甲醛需求仍未有向好信号,虽然局部甲醛价格上涨,但多位随原料甲醇跟涨,目前甲醛整体

开工依旧偏低

2、港口库存在前期积压船货集中到港,及下游需求疲软的综合影响下持续上涨

3、考虑到伊朗经印度运至中国的货量仍有可能进一步增加,亚洲其他主要甲醇装置对华供应的情况,8月中国进口甲醇到港数量或将继续增加,预计在35-40万吨水平。

4、宏观环境仍旧偏弱,未来欧元区还将面临更大的挑战,国内经济短期也难以有所改变。