chapter2第二章簿记组织系统图

财务管理各章节知识点思维导图及公式汇总表

第一部分各章节知识点思维图前言教材结构: 八章内容可以分为三部分:一个基础;两大环节;五大主题。

【思维导图】——重点推荐的学习工具1 / 49第一章总论【思维导图】【总结】第二章预算经管3 / 49【思维导图】预算的分类与体系预算工作组织预算编制方法5 / 49生产预算的编制材料采购预算编制直接人工预算制造费用预算单位生产成本预算7 / 49销售及经管费用预算现金预算【总结】第三章筹资经管9 / 49思维导图上市公司的股票发行资金需要量预测销售百分比法资金习性预测法(先分项后汇总)总杠杆效应11 / 49【总结】第四章投资经管【思维导图】产出阶段的成本投入类财务可行性要素的估算建设投资的估算——第一个投入类要素13 / 49【总结】【总结】经营成本的估算运营期相关税金的估算产出类财务可行性要素的估算投资工程财务可行性评价指标的测算五个指标。

运用相关指标评价投资工程的财务可行性15 / 49一、财务可行性要素三、评价指标的计算17 / 49四、财务可行性评价五、投资决策方法第五章营运资金经管【思维导图】流动资产融资战略应收账款的监控第六章收益与分配经管【思维导图】【定19 / 49价方法小结】成本费用经管规范成本的制定变动成本差异的计算与分析责任成本经管的流程如图所示:第七章税务经管21 / 49【思维导图】企业筹资税务经管企业投资税务经管【涉税情况总结】企业营运税务经管企业收益分配税务经管税务风险经管体系第八章财务分析与评价【思维导图】23 / 49财务分析的方法第二部分财务经管公式助记表第二章预算经管一、目标利润预算方法1. 量本利分析法:目标利润= 预计产品产销数量×(单位产品售价一单位产品变动成本)一固定成本费用25 / 492. 比例预算法:= 产品销售收入一变动成本一固定成本费用(1)销售收入利润率法:目标利润=预计销售收入×测算的销售利润率(2)成本利润率法:目标利润=预计营业成本费用×核定的成本费用利润率(3)投资资本回报率法:目标利润=预计投资资本平均总额×核定的投资资本回报率(4)利润增长百分比法:目标利润=上期利润总额×(1+利润增长百分比)3. 上加法:目标利润=净利润/ (1-所得税率)净利润= 盈余公积+股利分配+未分配利润= 净利润×盈余公积提取比率+股利分配+未分配利润净利润= (股利分配+未分配利润)/ (1- 盈余公积提取比率)预期目标利润=预测可实现销售×(预期产品售价-预期产品单位成本)-期间费用二、主要预算的编制1. 销售预算编制:现金收入=本期应当收现+ 收回以前赊销(从后往前推)2. 生产预算的编制:预计生产量=预计销售量+预计期末结存量-预计期初结存量期未结存量= 期初结存(上期期末结存)+ 本期增加–本期减少3. 材料采购预算编制:某种材料采购量=某种材料耗用量+该种材料期末结存量-该种材料期初结存量某种材料耗用量(生产需要量)=产品预计生产量×单位产品定额耗用量材料采购支出= 当期现购支出+支付前期赊购4. 直接人工预算:直接人工小时数=预计生产量(件)×单耗工时(小时)单耗工时(小时=直接人工小时数×单位工时工资率5. 制造费用预算:=变动制造费用+ 固定制造费用6. 单位生产成本预算:编制基础→生产预算、直接材料消耗及采购预算、直接人工预算和制造费用预算。

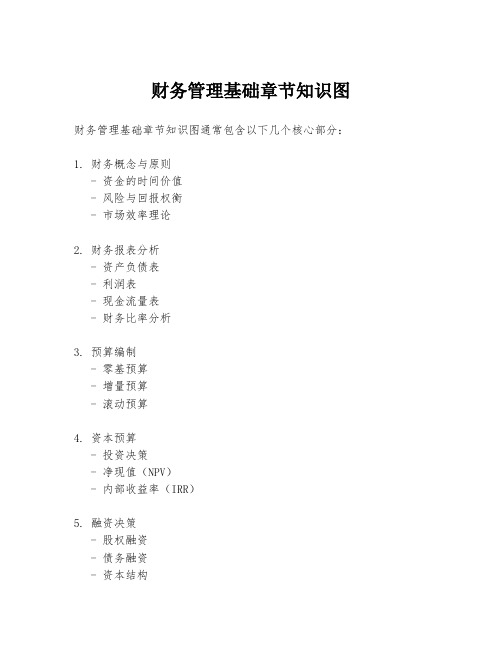

财务管理基础章节知识图

财务管理基础章节知识图财务管理基础章节知识图通常包含以下几个核心部分:

1. 财务概念与原则

- 资金的时间价值

- 风险与回报权衡

- 市场效率理论

2. 财务报表分析

- 资产负债表

- 利润表

- 现金流量表

- 财务比率分析

3. 预算编制

- 零基预算

- 增量预算

- 滚动预算

4. 资本预算

- 投资决策

- 净现值(NPV)

- 内部收益率(IRR)

5. 融资决策

- 股权融资

- 债务融资

- 资本结构

6. 现金流管理

- 现金流预测

- 现金周转周期

- 现金持有政策

7. 风险管理

- 风险识别

- 风险评估

- 风险对策

8. 国际财务管理

- 外汇风险

- 国际资本流动

- 跨国公司财务策略

9. 公司治理与道德

- 公司治理结构

- 财务伦理

- 合规性与透明度

10. 财务规划与策略

- 长期财务规划

- 财务策略与公司目标的对齐 - 财务预测与预算编制

11. 财务信息系统

- 会计信息系统

- 财务管理软件

- 数据分析与报告

12. 税收规划

- 税法基础

- 税务筹划

- 国际税收

每个章节都会详细解释相关的概念、原则、方法和实践,以及它们在财务管理中的应用。

这些知识图可以帮助学习者构建一个全面的财务管理知识体系。

第二章__进程管理

3、PCB的组织方式

(1). 链接方式

(2 ). 索引方式

索引表

PCB表 就绪队列

PCB 1

PCB 2

PCB 3 PCB 4 PCB 5

等待队列 1

PCB 6 PCB 7 … PCB n

等待队列 2

2.2 进程控制

处理机在 系统程序 中执行

特 权 系统态

较高

执行 指令

所有

访问寄 存器和 存储器

2)进程状态的转换

请求I/O

调度

执行

挂起

激活

I/O完成

活动就绪

静止就绪

挂起

I/O完成

激活 活动阻塞 静止阻塞

挂起

进程状态的转换

1、活动就绪→静止就绪 2、活动阻塞→静止阻塞 3、静止就绪→活动就绪 4、静止阻塞→活动阻塞

3)挂起状态的性质

静止就绪、静止阻塞:该进程都不可能被调度 而执行。 处于静止阻塞状态的进程,其阻塞条件与挂起 条件无关。当进程等待的事件出现后,该进程 从静止阻塞转换为静止就绪。 进程可以由其自身挂起,也可由用户或OS等将 之挂起。被挂起的进程是只能被显式方式来激 活,以便从挂起状态中解脱出来。

S2必须在S1后执行;S3在S2后执行

又如:

I1

程序中有输入、计算、打印操作

C1

p1

I2

C2

p2

I:输入操作,C:计算操作,P:打印操作

程序顺序执行时的特征

处理机的操 作严格按照 程序所规定 的顺序执行。 程序执行的结果与它 的执行速度无关(即与 时间无关),而只与初 始条件有关。

顺序性

封闭性

可再现性

2.1.5 进程控制块(Process Control Block)

第二节簿记组织系统图

-8-

Q06809.doc-川

意事務辦理情形報告表

-9-

(三)產品銷售(營運)量 (一)分期實施計畫及收支估計 乙、決算主要表: (一)作業收支決算表 ( 四 ) 資本支出計畫執行 (二)收支估計執行績效報告表 (二)餘絀撥補決算表 情行明細表 (五)收入明細表 (六)支出明細表 ( 七 ) 平衡表各科目明細 表 (八)銀行存款調節表 (三)銷售(營運)計畫執行績 (三)資金運用決算表 效報告表 (四)資本支出計畫執行情形報 告表 執行情形報告表 執行績效報告 表總說明 (二)收支估計表 (三)收支估計明細表 計表 丙、附屬表 (二)支出明細表 (四)固定資產變賣明細表 (六)國庫撥補款明細表 (七)固定資產建設改良擴充明 細表 比較表 (五)長期債務舉借及償還計畫 (一)收入明細表 二、分期實施計畫及收支估計 (三)固定資產折舊提列明細表 (一)分期實施計畫及收支估計 (五)平衡表各科目明細表 (四)平衡表

轉帳傳票

(四)銷售(營運)計畫實施估 (八)資本支出計畫與實際進度 (五)資本支出計畫實施估計表 (九)長期債務增減明細表 (六)資本支出計畫實施估計明 (十)業務計畫執行績效摘要表 細表 計表 計表 (十一)基金數額表 (十三)人事費明細表 (十五)增購及汰換車輛明細表 (十六)立法院審議中央政府總 預算案所提附帶決議及注 (七)長期債務舉借計畫實施估 (十二)財產目錄 (八)長期債務償還計畫實施估 (十四)員工人數明細表

第二節

憑 原 始 憑 證 記 證 帳 憑 證 帳 簿 簿 備

簿記組織系統圖

各基金

籍 查 簿 月

(一)作業收支表 (二)資產負債表 值表

報 報 半

表 執行績效報告總說明

表 年 報 年 報

PMBOK(第五版)思维脑图系列-第二章

组织结构对项⺫⽬目的影响1.职能型组织2.矩阵型:根据职能经理和项⺫⽬目经理之间的权⼒力和影响⼒力的相对程度,可分为1)弱矩阵:保留了职能型组织的⼤大部分特征,项⺫⽬目经理的⾓角⾊色更像协调员或联络员。

2)平衡矩阵型组织:虽然承认全职项⺫⽬目经理的必要性,但并未授权其全权管理项⺫⽬目和项⺫⽬目资⾦金。

3)强矩阵型组织:具有项⺫⽬目型组织的特征,拥有掌握较⼤大职权的全职项⺫⽬目经理和全职项⺫⽬目⾏行政⼈人员。

3.项⺫⽬目型组织(与职能型相对):组织的⼤大部分资源都⽤用于项⺫⽬目⼯工作,项⺫⽬目经理拥有很⼤大的组织性和职权。

4.复合型组织。

以上类型的结构都有。

定义:执⾏行组织所特有并使⽤用的计划、流程、政策、程序和知识库,包括任何(或所有)项⺫⽬目参与组织,可⽤用于执不同干系⼈人在项⺫⽬目中的责任和职权各不相同,并且可随项⺫⽬目⽣生命周期的进展⽽而变化。

干系⼈人与项⺫⽬目的关系项⺫⽬目经理的重要职责之⼀一就是管理干系⼈人的期望。

种类1.发起⼈人定义:发起⼈人是为项⺫⽬目提供资源和⽀支持的个⼈人或团队,负责为成功创造条件从提出初始概念到项⺫⽬目收尾,发起⼈人⼀一直都在推动项⺫⽬目。

对于超出项⺫⽬目经理控制范围的事项,将向上汇报给发起 2.客户和⽤用户定义:将要配置和管理项⺫⽬目产品、服务或超过的个⼈人或组织3.卖⽅方(供应商、供⽅方或承包⽅方)4.业务伙伴:与企业存在特定关系的外部组织5.组织内的团体:受项⺫⽬目团队活动影响的内部干系⼈人6.职能经理:在⾏行政或职能领域承担管理⾓角⾊色的重要⼈人物项⺫⽬目治理框架向项⺫⽬目经理和团队提供管理项⺫⽬目的结构、流程、决策模式和⼯工具,同时对项⺫⽬目进⾏行⽀支持和控制,以实项⺫⽬目监管职能,覆盖整个项⺫⽬目⽣生命周期包括项⺫⽬目经理、项⺫⽬目管理⼈人员以及其他执⾏行项⺫⽬目⼯工作但不⼀一定参与项⺫⽬目管理的团队成员。

项⺫⽬目从启动到收尾所经历的⼀一系列阶段。

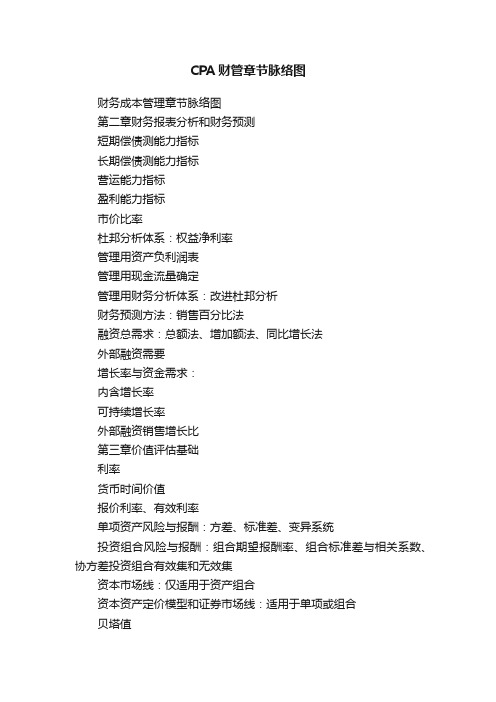

CPA财管章节脉络图

CPA财管章节脉络图财务成本管理章节脉络图第二章财务报表分析和财务预测短期偿债测能力指标长期偿债测能力指标营运能力指标盈利能力指标市价比率杜邦分析体系:权益净利率管理用资产负利润表管理用现金流量确定管理用财务分析体系:改进杜邦分析财务预测方法:销售百分比法融资总需求:总额法、增加额法、同比增长法外部融资需要增长率与资金需求:内含增长率可持续增长率外部融资销售增长比第三章价值评估基础利率货币时间价值报价利率、有效利率单项资产风险与报酬:方差、标准差、变异系统投资组合风险与报酬:组合期望报酬率、组合标准差与相关系数、协方差投资组合有效集和无效集资本市场线:仅适用于资产组合资本资产定价模型和证券市场线:适用于单项或组合贝塔值组合贝塔值市场平均收益率R m(几何或算术平均)第四章资本成本筹资》公司资本成本》公司风险投资》项目资本成本》项目风险债务资本成本:税前、税后; 发行费用;有效年利率VS 票面利率VS 付息期利率债务资本估计方法:到期收益率法(折现率)、可比公司法、风险调整法、财务比率法普通股资本成本,不考虑发行费用:资本资产定价模型:无风险利率选择、贝塔值、市场平均收益率R m(几何或算术平均)股利增长模型:增长率(历史增长率、可持续增长率、证券分析师法)债券收益率风险调整法:税后债务成本+风险溢价普通股资本成本,考虑发行费用:新发行普通股:股利增长模型留存收益资本成本:与普通股类似,但不考虑筹资费用优先股、永续债资本成本估计资本成本加权平均方法:账面权重、实际市场价值权重、目标资本权重(更好)第五章投资项目资本预算独立项目评价:净现值法、现值指数法、内含报酬率法辅助方法:回收期法、会计报酬法互斥项目优选:使用寿命相同:现值法优先使用寿命不相同:共同年限法、等额年金法总量有限时的资本分配投资项目的现金流估计方法、所得税影响固定资产更新:总成本法、净现值法,差量分析法、平均年成本法投资项目折现率估计:使用当前企业资本成本、另外两种卸载财务杠杆后再加载财务杠杆的方法和适用条件投资项目的敏感性分析第六章债券、股票价值评估债券价值评估:平息、纯贴现、流通债券到期收益率普通股价值评估:零增长股、固定增长股普通股到期收益率优先股、永续债价值评估和到期收益率第七章期权价值评估期权分类期权投资策略:保护性看跌期权抛补性看涨期权对敲:多头对敲、空头对敲期权价值影响因素期权价值评估方法:看涨期权:复制和套期保值原理风险中性原理:二叉树布莱克-斯科尔斯期权定价模型(了解)看跌期权:用看涨期权和看跌期权平价关系来计算(一般是按要求(复制和套期保值原理或风险中性原理)先算出看涨期权价值,再算出看跌期权价值)第八章企业价值评估企业整体经济价值的类别各种现金流的区分和计算现金流折现模型:股权现金流:直接法(股利、股权现金流)实体现金流债务现金流:间接法(股权价值=实体价值-净债务价值)(实体)企业价值和股权价值采用相同方法估值,只是现金流不同:永续增长模型:两阶段模型:每股股权价格评估:每股市价=可比市盈率*目标公司每股收益用增长率修正每股市价=可比公司市净率*目标公司每股净资产市盈率*权益净利率用权益净利率修正每股市价=可比公司市销率*目标公司每股营业收入市盈率*营业净利率用营业净利率修正第九章资本结构无税MM理论有税MM理论权衡理论、代理理论、优序融资理论资产结构决策:资本成本比较法每股收益无差别法,算出EBIT, 实际EBIT与其比较,决策债务还是股权融资企业价值比较法杠杆系数经营杠杆财务杠杆联合杠杆I是财务费用,费用化利息. EBIT earning before interest and tax 第十章股利分配、股票分割与回购除息价=股息登记日的收盘价-每股所分红利现金额送红股后的除权价=股权登记日的收盘价÷(1+每股送红股数)配股后的除权价=(股权登记日的收盘价+配股价×每股配股数)÷(1+每股配股数)计算除权除息价:除权除息价=(股权登记日的收盘价-每股所分红利现金额+配股价×每股配股数)÷(1+每股送红股数+每股配股数)除权参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率) 1股送几股转增几股第十一章长期筹资普通股首次发行筹资股权再融资:配股、增发薪股长期债务筹资混合筹资:上市公司和非上市公司优先股认股权证债券筹资,发行认股权证债券可行性决策可转换债券筹资:发行可转换债券的可行性决策租赁筹资经营租赁和融资租赁经营租赁决策:总额法,分别算两次;差额法,算一次。

财务部组织架构图及岗位职责

医院财务部组织架构图及岗位工作职责湖北飞鸿岗位职责:一、财务经理岗位职责:1. 严格遵守国家各项财经法律、法规及财务制度,组织开展本部财务工作,对直属领导及总部财务中心负责。

2. 制定本部财务计划、财务预、决算,上报审批后组织实施。

3. 严格遵守国家有关法规,协调本部与各外联部门的关系。

4.协调本部与省部、本部内部各职能部门的关系。

5. 制定的公司的各项财务规章制度和计划,并及时汇报执行情况。

6.管理本部门员工的日常工作,调配人员,布置工作任务。

7. 监督各类票据的领用和使用情况。

8. 审核本部的报表、账务及统计工作,根据预算对本部所有资金支出进行审核。

9. 负责业务合同的审改,限财务发票及付款条款。

10. 对本部员工进行工作考核。

11. 参与公司的投资、筹资、销售价格、营销方案、广告策划、企业规划等决策,对公司各项经营计划的实施进行督导、检查与控制,利用各项财务指标对公司的发展前景进行预测与判断。

12. 督促和指导本部员工的工作。

13. 对本部员工有引进、录用、管理、考核、奖惩权。

14.对本部财务系统、流程建设和销售结算体系不断优化,为保证省部及各地市财务数据口径一直;如有特殊业务超出核算体系范围,应上报总部财务中心。

15. 规范税务行为,重视税收筹划。

二、总账会计岗位职责:1.严格遵守国家各项财经法律、法规及财务制度,组织开展本部财务工作,对财务经理负责。

2. 审核所有会计凭证、进行月末账务处理,编制会计报表;审核对内、外报送的各种财务报表。

3. 分析公司财务经营状况,汇总各部门财务报表。

4.组织每月会计资料的装订整理工作,负责会计档案、凭证、报表的保管。

5.负责监交财务人员的交接工作。

6. 协助本部门其他人员的相关工作。

7. 对公司的税务工作进行指导和监督。

8. 根据合同与协议计算各种收入、价保、返利金额9. 门店销售凭证处理,收集门店销售原始凭证。

10.合并报表编制11.对独立核算门店进行单独账套处理12. 建立和完善销售返利及相关档案、资料、文件、合同制度。

会计专业英语chapter 2new

• Bookkeeping is usually performed by a bookkeeper. 簿记通常是由一个簿记员完成的 • The accounting process is usually performed by an accountant. 会计处理往往由会计人员执行

The order of the steps

1.recording in the journal 记入日记账

2.posting to the ledger 过入分类账

3.preparing a trial balance 编制试算平衡

4.preparing the financial Statements 编制财务报表

天天有收获!Fra bibliotekDebits and credits are then defined as follows • Debit: A debit is recorded on the left hand side of a Taccount

• Credit: A credit balance is recorded on the right hand side of a Taccount

• 每一个单独的财务交易在会计核算系统内都被记录 到至少两个不同总分类账簿上。

- The two entries have equal amounts and opposite signs,so that when all entries in the accounts are summed,the total is exactly the same: the accounts balance. - 这两个登记项目金额相同、符号相反。这样当对所 有在账簿上的科目进行汇总时,它们的总和是一样 的:账户是平衡的。

第2章-创业公司治理与财务组织架构课件

《创业企业融资与理财》课件

第22页

2.2 创业企业公司治理

1.股东、股东大会和股权结构

3) 股权结构。股权结构是指股份公司总股本中,不同性质的股份所占的比 例及其相互关系。股权结构是公司治理结构的基础,公司治理结构则是股权结构 的具体运行形式。

就股权集中度而言,股权结构有以下三种类型:

股权高度集中。

《创业企业融资与理财》课件

第4页

2.1 创业计划书

2.1.2 创业计划书的内容

创业计划书一般包括以下内容: ① 摘要 ② 公司发展的历史与未来 ③ 管理团队与组织模式 ④ 产品与服务 ⑤ 行业竞争与市场分析

⑥ 营销策略 ⑦ 生产与管理 ⑧ 风险因素分析 ⑨ 财务分析 ⑩ 附录

《创业企业融资与理财》课件

第10页

2.1 创业计划书

2.1.2 创业计划书的内容

6. 营销策略

营销策略是创业计划的重要组成部分,它主要描述企业的产品或服务将 如何进行分销、定价和促销。营销是企业经营中最富挑战性的环节,影响营 销策略的主要因素有:消费者的特点;产品的特性;企业的自身状况;市场 环境方面的因素。最终影响营销策略的则是营销成本和营销效益因素。

第5页

2.1 创业计划书

2.1.2 创业计划书的内容

1. 摘要

摘要是商业计划的核心。一般包括以下内容:公司介绍;主要产品和业 务范围;市场概貌;营销策略;销售计划;生产管理计划;管理者及其组 织;未来发展目标;财务计划;资金需求状况;联系方式等。

摘要需要尽量简明、生动。特别要详细说明自身企业的不同之处以及企 业获取成功的市场因素。摘要格式应为提纲式、叙述式,要清晰、简洁(1 ~2页)、全面、重点突出、充满激情。

《创业企业融资与理财》课件

财务管理财务管理概论121btnj.pptx

以下书单请参考: 财务管理,郭复初主编,首都经贸大学出版社 会计学原理,张文贤编著,复旦大学出版社 公司财务,欧阳光中,陈颖杰编著,复旦大学出版

社

考评方式:

课后作业 25% 期末考试 60% 课堂练习+提问 10% 学习精神+课堂表现 5%

现代公司理财的基本理论

1.资本结构理论(capital structure),是研 究公司筹资方式及结构与公司市场价值关 系的理论。1958年莫迪利亚尼和米勒的研 究结论是:在完善和有效率的金融市场上, 企业价值与资本结构和股利政策无关—— MM理论。米勒因MM理论获1990年诺贝尔经 济学奖,莫迪利尼亚1985年获诺贝尔奖。

经济衰退阶段(收缩规模,减少风险投资);

经济萧条阶段(设置新的投资标准,考虑低风险 投资机会)。

2.金融市场环境

广义:一切资本流动的场所。 狭义:有价证券市场。

分类:按交易期限(短期和长期); 按交割时间(现货市场和期货市场); 按交易性质(发行市场和流通市场); 按交易对象(货币借贷,票据承兑,票据贴

2.中期阶段(综合理财论 1930——1950) 理财重点是资产负债表的右方:

资本预算中使用“现值”的方法 金融资产的定价 集中于破产法和公司重组及政府管制

3.近期阶段(现代理财论 1950——)

• 统计学和优化理论的数学模型应用于理财研 究,公司理财理论发生了“革命性”的变化。

• 重要理论有:资本结构理论、投资组合理论、 期权定价理论、有效市场假说、代理理论、 信息不对称理论等。

1.3财务管理内容

筹资管理 投资管理 分配管理

• 确定目标 • 预测资金需求量

chapter2第二章簿记组织系统图

→

科目試算表或帳簿及 其他備查資料

會 計 事 項 → 輸入用表單 → 電 腦 資 料 檔 → 一 般 對 外 報 表

→

內部管理用報表 主管機關監理用報表

← 電腦處理 →

圖中輸入用表單,係指配合電腦作業,可供輸入資料之表單,如傳票。電腦資料檔,係 指錄有會計資料之貯存體,如磁碟、磁帶及磁鼓等,報表、帳簿及其他所需資訊均可由其產 生。

機

各

理

關

其

種

用

綜合損益表及其附表

監

他

明

報

理

報

細

表

業主權益變動表

用

表

表

報

現金流量表

表

簿記組織系統圖/ 2-3

第二節 電子方式計算機處理會計資料作業程序圖

應用電子方式處理會計資料作業程序視所用電子計算機性能而定,一般為根據會計憑證 將資料輸入及儲存,然後按照需要加以處理並列印各種報表或帳簿,以及作各種分析。其程 序以圖例示如下:

監

他

明

報

理

報

細

表

業主權益變動表

用

表

表

報

現金流量表

表

2-2 人壽保險業會計制度範本

二、簿記組織系統圖-採用科目日計表者 會計事項

原始憑證

分 支

記帳憑證

機

收入傳票

構

支出傳票

報

轉帳傳票

表

(代 傳 票)

總傳票

明

(科目日結單)

現

備

細

金

分

收

類

日計表

支

查

帳

登

總分類帳

記

簿

簿

內 部

帐簿组织系统一

現金簿的記載方法

對照式現金簿

餘額式現金簿

現金簿的過帳方法

對照式現金簿

分類帳

現金簿的格式

對照式

餘額式

對照式現金簿(現金簿的記載方法)

現 收 交 易 記 入 現 金 簿 的 收 方 將交易日 將現金之對 期填入日 方科目填入 期欄 會計科目欄 將現金之對 方科目填入 會計科目欄 將交易金額 填入金額欄 現付交易,應記入現金 簿的付方,並記入日期 欄、會計科目欄、摘要 欄及付方金額欄內

過帳後記入 將交易之商 分類帳帳戶 品金額記入 的頁數 金額欄

進

意義

貨

簿

專為記載商品之購買交易事項而設置的特種日記簿。

進貨簿的記帳與過帳方法

特種日記簿的功用

便利會計事務的分工

簡化分錄 分類表示

簡化過帳手續

收內部控制之效

第三節 普通日記簿

普通日記簿的意義及記載事項

開業記錄 更正記錄

調整記錄

轉回記錄

餘額式現金簿

現金收入與支付 事項之對方科目

記入收入金額欄 表示借:現金

記入支出金額欄 表示貸:現金

對照式現金簿(現金簿的過帳方法)

*企業如僅設置現金簿一本特種日記簿時,銷貨收入應予過帳,並填入銷貨收入帳戶「41」, 但銷貨收入科目如設有銷貨簿,則留由銷貨簿過帳,現金簿不予過帳,並以「ˇ」符號填入 類頁欄,以免重覆過帳。同理,進貨應予過帳,並填入進貨帳戶頁數「51」,但進貨科目如 設有進貨簿,則不予過帳,並以「ˇ」符號填入類頁欄。

帳簿的基本組織

帳簿組織的演進

專欄之設置:將業務使用頻率較多的帳戶,

在日記簿設置專欄。設有專欄的日記簿稱為

多欄式日記簿。 帳簿的劃分

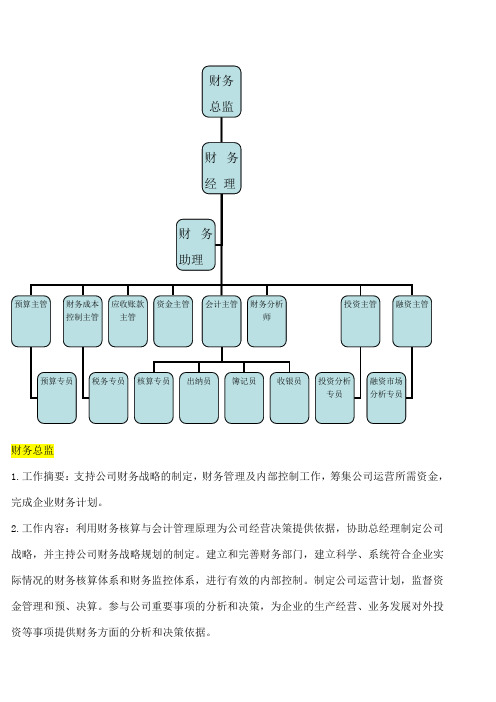

财务组织结构图

财务总监1.工作摘要:支持公司财务战略的制定,财务管理及内部控制工作,筹集公司运营所需资金,完成企业财务计划。

2.工作内容:利用财务核算与会计管理原理为公司经营决策提供依据,协助总经理制定公司战略,并主持公司财务战略规划的制定。

建立和完善财务部门,建立科学、系统符合企业实际情况的财务核算体系和财务监控体系,进行有效的内部控制。

制定公司运营计划,监督资金管理和预、决算。

参与公司重要事项的分析和决策,为企业的生产经营、业务发展对外投资等事项提供财务方面的分析和决策依据。

财务总监财务经 理财务助理预算主管 财务成本控制主管 应收账款主管 资金主管 会计主管 财务分析师 投资主管 融资主管预算专员 税务专员 核算专员 出纳员 簿记员 收银员 融资市场分析专员投资分析专员3.职能关系:直线上级总经理直线下级财务经财务经理1.工作摘要:主持公司财务预决算、核算。

会计监督和财务管理工作。

组织协调监督指导财务部日常管理工作。

2.工作内容:根据公司经营计划编制公司年度综合财务计划和控制标准。

建立财务管理体系。

对财务部门日常管理进行总体控制。

精确控制和预测现金流量,确定和监控公司负债和资本的合理结构。

向上级主管汇报公司经营状况、经营成果、财务收支情况为公司高级管理人员提供财务分析,提出有效的建议。

3.职能关系:直线上级财务经理直线下级预算主管、财务成本控制主管、应收账款主管、资金主管、会计主管、财务分析师、投资主管、融资主管,助手财务助理。

财务助理1.工作摘要:协助财务经理及上级领导支持财务部日常管理工作。

2.工作内容:按照总部要求处理账务、编制各类财务报表进行财务核算。

统计各项财务运营数据。

为公司决策提供可靠的依据。

严格执行公司财务管理制度。

协助王成财务部内的财务、会计、统计等工作。

协助完善财务管理制度。

负责与银行、税务等对外部门的联络。

协助主管完成财务部内日常事务工作。

3.职能关系:直线上级财务经理直线下级预算主管、财务成本控制主管、应收账款主管、资金主管、会计主管、财务分析师、投资主管、融资主管。

第7章帐簿组织系统

貸:應收帳款

虛 借:現金

收

貸:應收帳款

虛 付

借:應收票據

法

貸: 現金

記入帳簿

現金收入簿 現金支出簿

■ 明細分類帳

企業可視需要,為任何帳戶設置明細分類帳,以下以應收帳款明細分類帳為例,以字

帳方表式

總分類帳

應收帳款

應收帳款

甲 8,000

甲 6,500

明細分類帳 甲客戶

乙 6,000

甲

丙 4,500

乙客戶

2,000 10,000

(51)

金額

摘要

2,000 500

3,000 3,000

現購

現銷

現銷

現付本月 份房租

現付上月 份電費

現銷

向大申行 賒購商品

購買設備 開出票據

現銷

支付員工 薪金

現銷

現購

8,500

(ν)

第8頁

貸方

現金 銷貨

會計 科目

其他

類 頁

金額

4,200

2,800

1,100

2,000

500

1,960

應付帳款 22 3,800

3,000 3,000

應付票據 21 3,000

3,500 2,000

11,700 12,360

(11)

(41)

6,800 (ν)

乙

丙客戶 丙

合計

多欄式單一日記簿(設專欄)

將經常發生交易的科目於日記簿中設置專欄

茲將民生商店下列三月份之交易依序記入日記簿:

一日

現購商品 $

二日

現銷商品 $

四日

現銷商品 $

五日

支付房租 $

高级经济师-第二章思维导图

美国大公司一般不设监事会,股东大会是公司最高权力机构

公司法人治理结构的主要模式

特点

股东人数众多,单个股东持有股票少,小股东监督成本与收益不成比例 相关法律鼓励股东的市场化行为

对经理控制权的制衡通过证券市场的股票交易活动

典型代表

日本

主银行相机治理结构

公司财务正常情况下,经理人员掌握企业控制权,主银行通过资金支付结算和向 企业派员实施监控

表现

一旦出现严重财务问题,主银行接管企业,掌握企业控制权

企业控制权和经营管理权合二为一,董事会规模庞大,一半来自企业高级管理人 员,一半来自中下层管理人员

典型代表

德国

股东和员工共同控制型

特点

民主方式参与企业决策,对企业管理人员监督,专业经理人员负责企业日常管理 活动

股东和员工是企业最重要的利益相关者,分别是企业物质资本和人力资本提供者

相互制衡关系

董事会:法人代表全权负责公司经营,拥有支配公司法人财产和任命、指挥经理 权

经理:受聘于董事会,以公司意定代表人身份统管企业日常经营事务

监事会:依法监督公司的一切经营活动,会计监督、业务监督;事后监督、事前 和事中监督

表决权

选举权

公司股东权利的确立 (股东6权)

检查权 股利权

净资产权

股份转让权

企业存续时间长久

特征

投资人撤资难

所有权与经营权相分离

股权可以自由流动

企业融资范围扩大,公开市场所可卖

统一与规范作用

企业制度对经营管理的作用

保障与激励作用 稳定与控制作用

民主与法制作用

定义

以产权为依托 对企业财产关系合理有效组合与调节

企业产权制度

区界功能:不同产权主体之间、产权主体与非产权主体之间的权利、义务区间

财务管理制度体系架构图表

财务管理制度体系架构图表财务管理是企业管理中的重要部分,它对企业的经济效益、风险控制、决策支持等方面具有重要作用。

为了规范企业的财务管理行为,建立健全的财务管理制度成为了必要的举措。

本文将介绍财务管理制度体系的架构图表,帮助企业更好地理解财务管理制度体系的构建过程。

财务管理制度体系构建过程财务管理制度体系是由企业各种财务管理部门、财务管理工作流程、财务管理职责、财务管理规定等因素构成的有机整体。

它是企业管理中重要的组成部分,对于保证财务管理的规范化、高效化、科学化具有重要的意义。

财务管理制度体系构建的过程主要包括以下步骤:1.明确财务管理目标和原则,使各种制度都遵从财务管理的总体目标和原则。

2.分析企业财务管理的弱点和问题,确定需要建立的财务制度。

3.制定财务管理制度,包括财务管理组织架构、财务管理规定、财务管理制度和流程等方面。

4.实施财务管理制度,包括制度推广、培训和监督等方面。

5.不断完善财务管理制度,及时调整和维护财务管理制度。

财务管理制度体系架构图表财务管理制度体系架构图表是财务管理制度体系的组成部分,它是财务管理制度各个方面的详细说明,包括财务管理流程、财务管理组织结构、财务管理制度分级等方面。

它的主要作用是明确企业各种财务制度的关系和实现路径,建立财务管理制度的有机整体。

下面是一个财务管理制度体系架构图表的示例:## 财务管理制度体系架构图表### 财务管理流程- 财务预算- 资金管理- 会计核算- 经营分析- 财务报告### 财务管理组织结构- 企业高管层- 财务部门- 资金部门- 会计部门### 财务管理制度分级- 总体制度* 财务管理总则* 财务管理工作流程* 财务制度执行规定- 专项制度* 资金管理制度* 进货付款管理制度* 销售收款管理制度- 局部制度* 报销制度* 薪酬管理制度* 固定资产管理制度上面的示例图表展示了一个企业的财务管理制度体系,其中包括财务管理流程、财务管理组织结构和财务管理制度分级三个方面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

機

各

理

關

其

種

用

綜合損益表及其附表監他明 Nhomakorabea報

理

報

細

表

業主權益變動表

用

表

表

報

現金流量表

表

簿記組織系統圖/ 2-3

第二節 電子方式計算機處理會計資料作業程序圖

應用電子方式處理會計資料作業程序視所用電子計算機性能而定,一般為根據會計憑證 將資料輸入及儲存,然後按照需要加以處理並列印各種報表或帳簿,以及作各種分析。其程 序以圖例示如下:

→

科目試算表或帳簿及 其他備查資料

會 計 事 項 → 輸入用表單 → 電 腦 資 料 檔 → 一 般 對 外 報 表

→

內部管理用報表 主管機關監理用報表

← 電腦處理 →

圖中輸入用表單,係指配合電腦作業,可供輸入資料之表單,如傳票。電腦資料檔,係 指錄有會計資料之貯存體,如磁碟、磁帶及磁鼓等,報表、帳簿及其他所需資訊均可由其產 生。

監

他

明

報

理

報

細

表

業主權益變動表

用

表

表

報

現金流量表

表

2-2 人壽保險業會計制度範本

二、簿記組織系統圖-採用科目日計表者 會計事項

原始憑證

分 支

記帳憑證

機

收入傳票

構

支出傳票

報

轉帳傳票

表

(代 傳 票)

總傳票

明

(科目日結單)

現

備

細

金

分

收

類

日計表

支

查

帳

登

總分類帳

記

簿

簿

內 部

一般對外報表

主 管

管

資產負債表及其附表

第二章 簿記組織系統圖

簿記組織系統圖/ 2-1

一、簿記組織系統圖-採用序時帳簿者 會計事項

原始憑證

分 支

記帳憑證

機

收入傳票

構

支出傳票

報

轉帳傳票

表

(代 傳 票)

序時帳簿

明

現

備

細

普通日記簿

金

分

收

類

特種日記簿

支

查

帳

登

總分類帳

記

簿

簿

內 部

一般對外報表

主 管

管

資產負債表及其附表

機

各

理

關

其

種

用

綜合損益表及其附表