会计0931

2014年甘肃省交通运输厅直属事业单位公开招聘工作人员岗位列表

大学本科及以上

甘肃省甘南公路管理局 (19人)

01035

1

大学本科及以上

01036

3

大学本科及以上

地址:合作市通钦街19号 单位网址: 联系人:张德兰、林志成 联系电话:0941-8210440 监督电话:0941-8212834

01037

3

大学本科及以上

01038

10

大学本科及以上

01063 甘肃省公路路政执法管 理局(24人)

9

会计学、财务管理、审计学、财务会计教育

大学本科及以上

01064

8

法学

大学本科及以上

地址:兰州市民主东路206号 单位网址: 联系人:王玉照、徐国栋 联系电话:0931-8771635 监督电话:0931-8771660 备注:聘用后在兰外路政执法处工作

地址:临夏市西郊新村27栋 单位网址: 联系人:陈斌、陈建国 联系电话:0930-6290293 监督电话:0930-6285671

地址:武威市凉州区南关中路128号 单位网址: 联系人:郇向军、王东 联系电话:0935-6182397 监督电话:0935-6180921

甘肃省嘉峪关公路管理 局(10人)

01059

8

大学本科及以上

01060

2

会计学、财务管理、审计学、财务会计教育

大学本科及以上

地址:嘉峪关市建设东路13号 单位网址: 联系人:李保中、李曼丽 联系电话:0937-6266713 监督电话:0937-6266002

01061 甘肃省高速公路管理局 (18人) 01062

9

道路桥梁与渡河工程、土木工程、交通工程、道路与桥梁 工程、公路与城市道路工程

大学本科及以上

会计专硕mpacc招生院校及部分联系方式总结

东北大学 东北财经大学 山东大学 长安大学 上海大学 四川大学 天津财经大学 云南大学 重庆大学 西南大学 兰州理工大学 西南财经大学 中国人民大学 清华大学 中央财经大学 对外经济贸易大学

024-83684506 0411-84738816联 系 人:宫老师 0531-88364334 (029)82334323 021-66137927 应蕙 菁 028-85403337、02885403008 022-88186388 0871-5031643 023-65105286 65102374 023-68252456 0931-2973744 (028)87092244

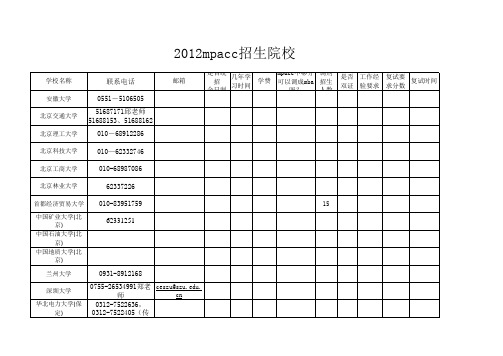

2012mpacc招生院校

学校名称

安徽大学 北京交通大学 北京理工大学 北京科技大学 北京工商大学 北京林业大学 首都经济贸易大学 中国矿业大学(北 京) 中国石油大学(北 京) 中国地质大学(北 京) 兰州大学 深圳大学 华北电力大学(保 定)

联系电话 0551-5106505 51687171邱老师 51688153、51688162 010-68912286 010—62332746 010-68987086 62337226 010-83951759 62331251

是

4月安徽财经大学来自东北林业大学 哈尔滨商业大学 武汉大学 中国地质大学(武 汉) 中南财经政法大学 中南大学 吉林大学 东北师范大学 苏州大学 东南大学 江苏科技大学 中国矿业大学 江西财经大学 辽宁大学 大连理工大学 沈阳工业大学

0451-82190491 0451-84865092徐老 师 027﹣68754125 (027)67885153 传真(027) 027-88386706 0731-88876806 0431-85166371 84530617宋晓巍 东吴商学院 0512-67162396 025-83792452 0511-84402362 0516-83885990 0791-83816805 (024)62202363 0411-84708338, 84706301 024-25496237姚勇

甘肃初级会计资格考试试题

甘肃初级会计资格考试试题一、选择题1. 会计核算的基本前提是()。

A. 会计主体B. 持续经营C. 会计分期D. 货币计量2. 以下哪项不属于会计信息质量要求的透明度原则()。

A. 可理解性B. 相关性C. 可比性D. 重要性3. 关于借贷记账法,下列说法正确的是()。

A. 借方记录资产的增加B. 贷方记录负债的减少C. 借方记录所有者权益的减少D. 贷方记录收入的增加4. 在会计核算中,固定资产的累计折旧应计入()。

A. 固定资产B. 累计折旧C. 管理费用D. 营业外支出5. 企业对外提供的财务报表中,反映企业某一特定日期财务状况的报表是()。

A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表二、判断题1. 会计核算的实质是记录、分类、汇总和解释财务信息的过程。

()2. 会计政策变更必须在财务报表中进行追溯调整。

()3. 预提费用属于企业的流动负债。

()4. 资产负债表中的“应收账款”项目应根据账面余额直接填列。

()5. 利润表中的“营业收入”项目包括主营业务收入和其他业务收入。

()三、简答题1. 请简述会计核算的一般原则。

2. 描述固定资产的初始计量方法。

3. 说明资产负债表和利润表的主要区别。

四、综合题某公司2023年1月1日开始营业,以下是其第一季度的部分会计事项:- 1月5日,购买设备一台,价值100,000元,预计使用年限为5年,预计净残值为5,000元。

- 1月10日,销售商品一批,销售收入为50,000元,成本为30,000元。

- 1月20日,支付广告费用5,000元。

- 2月15日,收到客户预付款10,000元,相关商品预计3个月后交付。

- 3月31日,计提本月工资费用10,000元,尚未支付。

请根据上述资料,回答以下问题:1. 计算设备的累计折旧额。

2. 编制1月10日销售商品的会计分录。

3. 编制2月15日收到预付款的会计分录。

4. 编制3月31日计提工资费用的会计分录。

陕西国企会计岗位笔试试题及答案

陕西国企会计岗位笔试试题及答案一、单项选择题(每题1分,共10分)1. 会计的基本职能是()。

A. 核算和监督B. 预测和决策C. 计划和控制D. 组织和管理答案:A2. 会计要素中,属于资产的是()。

A. 应收账款B. 应付账款C. 股本D. 利润答案:A3. 会计核算的基础是()。

A. 持续经营B. 会计分期C. 货币计量D. 权责发生制答案:D4. 以下哪项不是会计信息质量要求()。

A. 可靠性B. 相关性C. 可理解性D. 保密性答案:D5. 会计政策变更采用追溯调整法时,需要()。

A. 调整期初留存收益B. 调整当期利润C. 重新编制以前年度的会计报表D. 不需要做任何调整答案:A6. 以下哪项属于会计估计()。

A. 存货的计价方法B. 固定资产的折旧年限C. 应收账款的坏账准备D. 以上都是答案:C7. 会计报表中,属于动态报表的是()。

A. 资产负债表B. 利润表C. 现金流量表D. 所有者权益变动表答案:B8. 以下哪项不是会计准则规定的存货计价方法()。

A. 先进先出法B. 加权平均法C. 个别计价法D. 后进先出法答案:D9. 会计年度通常是指()。

A. 自然年度B. 财政年度C. 会计年度D. 任意12个月答案:C10. 会计信息的主要用户是()。

A. 政府机构B. 投资者C. 债权人D. 所有以上答案:D二、多项选择题(每题2分,共10分)11. 下列哪些属于会计核算的基本原则?()A. 客观性原则B. 可比性原则C. 重要性原则D. 及时性原则答案:ABCD12. 会计报表的使用者包括()。

A. 投资者B. 债权人C. 政府机构D. 企业管理层答案:ABCD13. 会计信息的质量要求中,以下哪些是正确的?()A. 可靠性B. 及时性C. 相关性D. 可理解性答案:ABCD14. 会计政策变更可能涉及的事项包括()。

A. 存货计价方法的变更B. 固定资产折旧方法的变更C. 收入确认方法的变更D. 会计估计的变更答案:ABC15. 会计估计的事项包括()。

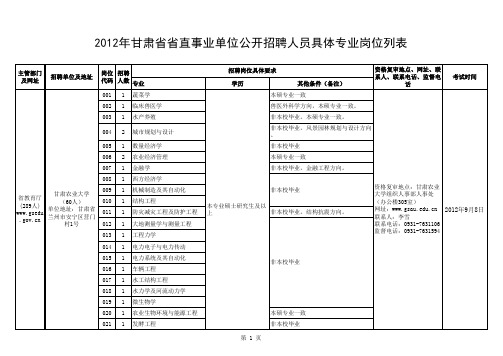

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表第五期

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表

2012年甘肃省省直事业单位公开招聘人员具体专业岗位列表。

管理会计作业题

管理会计作业题使用班级:会计091、093,财务0931 学期:2011年下学期一、Wood公司的两种成本性态分析程序Woody公司只生产一种产品,每个月的最大生产能力为200件,市场容量为250件。

长期以来该公司在进行成本性态分析时都按以下程序进行,即:对各期总成本先按性态进行分类,将其分为固定成本、变动成本和混合成本三大类,然后再对混合成本按高低点法进分解。

已知2004年二月份的产销量最低,为100件,当月总成本为82 500万元,按其性态分类的结果为:固定成本为60 000万元,变动成本为10 000万元,其余为混合成本;十月份的产销量最高,为200件,当月总成本为95 000万元。

当年企业的产销量始终在相关范围内变动。

该公司的老会计人员Sam采用的步骤与方法如下:①计算二月份的混合成本。

二月份的混合成本等于当月的总成本扣除当月的固定成本(a1)和变动成本(b1x)的差,即:二月份的混合成本=82 500-60 000-10 000=12 500(万元)②确定十月份的固定成本。

根据固定成本所具备的总额不变性的特点,可以在推断出十月份的固定成本等于二月份的水平,即:十月份的固定成本a1=60 000万元。

③确定二月份的单位变动成本,因为二月份的单位变动成本b2等于该月的变动成本除以当月的产销量100件,即二月份的单位变动成本b2==100(万元/件)④根据变动成本单位额的不变性和总额的正比例变动性的特点,推算出十月份的变动成本数额为b2与当月的产销量x的乘积,即:十月份的变动成本bx=100×200=20 000(万元)⑤推算出十月份的混合成本,即:十月份的混合成本=95 000-60 000-20 000=15 000(万元)⑥确定高低点坐标。

Sam所确定的高低点坐标分别为(200,15 000)和(100,12 500)。

这里的成本指标为混合成本⑦计算混合成本中变动部分的单位额b2,公式为:b2===25(万元/件)⑧计算混合成本中的固定部分a2,公式为:a2=低点混合成本-b×低点业务量=12 500-25×100=10 000(万元)⑨据此建立的该公司每个月的混合成本性态模型为:y=10 000+25X⑩Sam最终建立的总成本性态模型为:y=(a1+a2)+(b1+b2)x=(60 000+10 000)+(100+25)x=70 000+125XElvis是2004年10月底才进入该公司的会计人员。

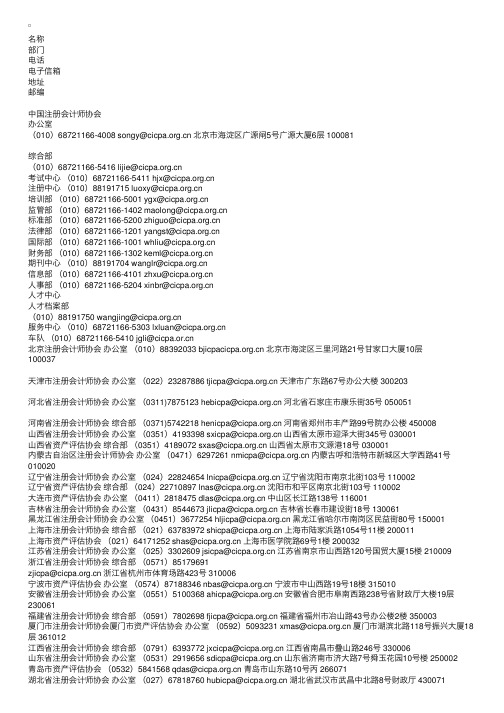

全国各地注册会计师协会通讯录大全

名称部门电话电⼦信箱地址邮编中国注册会计师协会办公室(010)68721166-4008 songy@ 北京市海淀区⼴源闸5号⼴源⼤厦6层 100081综合部(010)68721166-5416 lijie@考试中⼼(010)68721166-5411 hjx@注册中⼼(010)88191715 luoxy@培训部(010)68721166-5001 ygx@监管部(010)68721166-1402 maolong@标准部(010)68721166-5200 zhiguo@法律部(010)68721166-1201 yangst@国际部(010)68721166-1001 whliu@财务部(010)68721166-1302 keml@期刊中⼼(010)88191704 wanglr@信息部(010)68721166-4101 zhxu@⼈事部(010)68721166-5204 xinbr@⼈才中⼼⼈才档案部(010)88191750 wangjing@服务中⼼(010)68721166-5303 lxluan@车队(010)68721166-5410 jgli@北京注册会计师协会办公室(010)88392033 北京市海淀区三⾥河路21号⽢家⼝⼤厦10层100037天津市注册会计师协会办公室(022)23287886 tjicpa@ 天津市⼴东路67号办公⼤楼 300203河北省注册会计师协会办公室(0311)7875123 hebicpa@ 河北省⽯家庄市康乐街35号 050051河南省注册会计师协会综合部(0371)5742218 henicpa@ 河南省郑州市丰产路99号院办公楼 450008⼭西省注册会计师协会办公室(0351)4193398 sxicpa@ ⼭西省太原市迎泽⼤街345号 030001⼭西省资产评估协会综合部(0351)4189072 sxas@ ⼭西省太原市⽂源港18号 030001内蒙古⾃治区注册会计师协会办公室(0471)6297261 nmicpa@ 内蒙古呼和浩特市新城区⼤学西路41号010020辽宁省注册会计师协会办公室(024)22824654 lnicpa@ 辽宁省沈阳市南京北街103号 110002辽宁省资产评估协会综合部(024)22710897 lnas@ 沈阳市和平区南京北街103号 110002⼤连市资产评估协会办公室(0411)2818475 dlas@ 中⼭区长江路138号 116001吉林省注册会计师协会办公室(0431)8544673 jlicpa@ 吉林省长春市建设街18号 130061⿊龙江省注册会计师协会办公室(0451)3677254 hljicpa@ ⿊龙江省哈尔市南岗区民益街80号 150001上海市注册会计师协会综合部(021)63783972 shicpa@ 上海市陆家浜路1054号11楼 200011上海市资产评估协会(021)64171252 shas@ 上海市医学院路69号1楼 200032江苏省注册会计师协会办公室(025)3302609 jsicpa@ 江苏省南京市⼭西路120号国贸⼤厦15楼 210009浙江省注册会计师协会综合部(0571)85179691zjicpa@ 浙江省杭州市体育场路423号 310006宁波市资产评估协会办公室(0574)87188346 nbas@ 宁波市中⼭西路19号18楼 315010安徽省注册会计师协会办公室(0551)5100368 ahicpa@ 安徽省合肥市⾩南西路238号省财政厅⼤楼19层230061福建省注册会计师协会综合部(0591)7802698 fjicpa@ 福建省福州市冶⼭路43号办公楼2楼 350003厦门市注册会计师协会厦门市资产评估协会办公室(0592)5093231 xmas@ 厦门市湖滨北路118号振兴⼤厦18层 361012江西省注册会计师协会综合部(0791)6393772 jxcicpa@ 江西省南昌市叠⼭路246号 330006⼭东省注册会计师协会办公室(0531)2919656 sdicpa@ ⼭东省济南市济⼤路7号舜⽟花园10号楼 250002青岛市资产评估协会(0532)5841568 qdas@ 青岛市⼭东路10号丙 266071湖北省注册会计师协会办公室(027)67818760 hubicpa@ 湖北省武汉市武昌中北路8号财政厅 430071湖北资产评估协会监管组(027)67818657 hubas@ 武汉市武昌中北路8号湖北省资产评估协会 430071湖南省注册会计师协会综合部(0731)5165267 hunicpa@ 湖南省长沙市城南西路1号 410015⼴东省注册会计师协会业务监管部(020)83391441 gdicpa@ ⼴东省⼴州市越华路116号雅兰酒店9楼 510030 深圳市注册会计师协会⾏政部(0755)83515432 szicpa@ 深圳市深南⼤道6008号特区报业⼤厦12D 518009 深圳市资产评估协会综合部(0755)83883713 szas@ 深圳市深南⼤道4009号投资⼤厦1718室 518206⼴西壮族⾃治区注册会计师协会办公室(0771)5331593 gxicpa@ ⼴西南宁市桃源路69号⼴西财政⼤厦8楼530021海南省注册会计师协会综合部(0898)68531760 hainicpa@ 海南省海⼝市滨海⼤道109号1403 570105四川省注册会计师协会办公室(028)86627205 scicpa@ 四川省成都市南新街37号 610016重庆市注册会计师协会标准监管部(023)63633152 cqicpa@ 重庆市渝中区中⼭三路161号⼴发⼤厦13楼400015重庆市资产评估协会(023)63898831 cqas@ 重庆市渝中区⼈和街15号 400015贵州省注册会计师协会综合部(0851)6818625 gzicpa@ 贵州省贵阳市中华北路省政府⼤院7号楼 550004云南省注册会计师协会综合部(0871)3138610 ynicpa@ 云南省昆明市南屏街4号省国⼟⼤厦A座25楼 650021 西藏⾃治区注册会计师协会综合部 (0891)6832344 xzicpa@ 西藏拉萨市北京中路101号 850001陕西省注册会计师协会办公室(029)7611712 shicpa@ 陕西省西安市南四府街11号陕西省财政厅综合楼501 720002⽢肃省注册会计师协会办公室(0931)8838070 gsicpa@ ⽢肃省兰州市⼩沟头157号 730030青海省注册会计师协会监管部(0971)6113493 qhicpa@ 青海省西宁市黄河路30号青海省财政厅705室 810001宁夏回族⾃治区注册会计师协会办公室(0951)5011245 nxicpa@ 宁夏银川市解放西路111号⼆楼 750001新疆维吾尔⾃治区注册会计师协会办公室 (0911)2305026 xjicpa@ 新疆乌鲁⽊齐市明德路16号 830002。

20092010学年团内评优名单

2009——2010学年团内评优名单优秀团支部(90个)0931煤矿开采安全工程0842班 08对口应电08计通 08高专电信 07电气工程及其自动化09通信技术 09应用电子技术 09电气工程及其自动化1班服工0941 服设0942 服工0931服设0841 服工0841 形象0831服设0732 服工0732 工商企管0802物流管理0801 07市场营销市场营销0942物流管理0931 经济信息管理0831 电子商务0931班电商0701 审计0731 高专会计电算化0831班09审计实务会计0831 高专0731财务管理0942 08机电一体化 08汽车技术服务与营销班对网0831 计科0941 计算机辅助制造093108信管国际商务0701 机械设计制造及自动化0842 09级应用技术08法律事务 08机械制造及其自动化班09商务文秘 08社区服务与管理 08汽车检测与维修技术班09测绘2班 09建工1班汽车检测与维修技术0931 08建工金融证券0931 机械设计制造及其自动化0841 商务英语0803 08测绘工程二班信息与计算科学0842装饰0931 09高专酒店管理国际经济与贸易0831商务英语0702 商务英语对口0931 国际经济与贸易0701化纤0831 高分子材料0841 高专酒店管理0831染整0931 轻化工0941 纺电0831商检0831 商检0931 针织0741服设0651 计算机0653 纺织0751服设0751 计算机0931 环艺0941染织0941 环艺0831 环艺0832装饰0831 08地质 08资环纺织0651 08测量 09监理1班09环境工程1班环境工程0701班染整0707高专网络信息0731 计算机0733优秀团干部(562人)安全工程系(19人)尚丹罗坤鹏王博张海亮曹圪塔曹俊乐王海真牛超张海洋赵金殿毕景豪唐麟常小涵南北豪崔焕丽毕瑞卿刘东星湛志敏耿志光电气信息工程系(40人)杨平王晓军王歌王志宏吕晓莉潘瑞波秦建磊程千千樊志刘洪源李小龙何军娜孙鹏杰袁成杰冯晓雷袁宁夏山青刘旭李海峰谭腾腾张明霖张淑菲李丽红关花梅朱素祯罗雨郑哲张瑶李刘林魏文君郑梦梦邓红利吴洪刚任楠郭一伯彭飞姬忠震余明忠魏彦洁林涛资源与环境工程系(21人)李晓亮王志令江磊张鑫鑫毛秋晨陈融旭张晓慧张晓丹谷文荣李丹丹朱云笑朱金照陈亚南邢莉莉郭彩霞沈叶洋李思雨张改会王杰郁少一王彩云机械工程系(64人)孙铜祥王勇刘威马俊张小会孟中喜王亚威古建龙刘才威刘琼杨承鑫郭志伟贺高伟陈欢蔺浩张山陈万成石新锋安卡张昆明李莲花张传涛王航绍朝光王志峰尹帅涛徐丁山郭淑兵刘旭李俊祺段晶晶史春辉李贺蒋伟锋余海滨周健张梦芳孟鑫郭良奇刘丽敏张永涛王琦黄俊华陈宝洲杨金伟王国梁赵晓夏张昆鹏吴中华金西振杨雷鸣李将陈金伟张启龙程亚阳沈战胜王文思梁鑫杨慧园张帅戚娟娟张卓李向杰李乾乾土木工程系(33人)刘海鹏孙彦霞王震寰王永强杨鹏成王正伟李海远郭义博巩冰洁申竟军宋林盛张荣丽张恒孟莎莎张伟波刘鹂杨国华王新黎刘夏斐刘国清安尹胡志鹏徐文芳方磊赵东丽赫肖肖毛静华苗舜宜郭欣宗红雨于海东李艳春杜胜亚经济贸易系(37人)郭瑞娟王戊辰齐玉飞宋垚唐鹏飞胡晨阳杨晓丽肖芬谢晓芳刘艳蕊李婷婷张璐璐张路路张玉梅王晶晶闫科陈珊珊屈应超黄文杰吴夏雯王海江方彩云李健韩雁涛邱建宇杨营卢云云郭俊超田振龙付慧宋亚茹杨亮刘婷婷任瑞冉原燕燕程旭东徐兴管理科学与工程系(13人)杜银珂朱真真牛海鹏宋美荣余亚红王磊郭丽莎刘芳芳王宝义连志飞李雅芝宋娜刘延明会计学系(38人)刘玉红魏台龙王红梅张瑶杨洋王晶蒋志芬赵伟李云周慧芳常占峰张玉林孙爱萍申菲尚连连陈亚培李丽娟闫玉晓杜金瑛赵文钊赵桂娴张笑刘国勋苏伟伟胡曦文张孝娜宋国红蔡金金杜菲菲许世琳薛艳萌马英郑明月赵亚萍李凯岳毛逆凡师玉国董冠男计算机科学与工程系(21人)彭长宝杨慧芳张长保余丽吕露红贺少朋单云龙付永亮郭书会王国兵符硕实李俊旭姚欢欢李金苹李晓晓王兆亮尹艳华魏倩倩杨盼盼李赛井密数理科学系(8人)吴晓航岳奇勇李博黄保伟崔为俊刘俊卿李曼谢欣人文社会科学系(25人)谷佳楠张园园王培雷李盼尹磊兰强孙宁宁贺云赵玉峰赵国阳赵艳黄超峰李媛媛宋永佳周春萍程怀颖柴晓方珊珊黄龙杰曹冲赵孝果翟玉会陈小华苏余丽程琳艺术设计系(64人)周亚磊马国防张焕李佳马利华韦嘉一马帅飞余国江余杨任咪咪郭晓龙马炎平胡锐涛卢孟姣孙龙王晓楠张思思王艳艳刘海蛟杨全兴李珊珊郭方周娇曹爽万智明韩如娜王欢李曦王森丁春灵冯曼曼卢田何翠红魏文静李瑞宋海龙朱晓宇李阳阳楚欣段向奎杨治孙大卫马增志李昂姚丹阳张晓林王孟玲轩蒙蒙朱源房君哲孙晓娟韩咏霖高利荣马嘉琪张倩袁阳尹冉冉陈亚钟孙杨王宇王璐瑶董宇侯康冀君楠工商管理系(26人)王永昌张贝李俊马要菲李冉许彦涛王深正王辉莹何亚柯韦洪武陈兆龙王展翅陈明帅李锋张怡然张腾霄张超然王晓蕾汪海宁毛云卉李苗余成长任茜田辉郭薇薇贾丽娜外语系(15人)杨丹赵欣欣徐兰兰刘素欣王真马纳纳雷亚萍边敏真张小翠高求武范冬冬董亚楠何慧娟徐斐杨伟平纺织工程系(27人)李芬赵春艳秦伟杰刘亚涛唐苗苗冯冉阳柴伟方袁幸瑜杨亦林张冠峰王静冀婉张宜双王艳赵静刘金路郑纪伟朱会芳王芳闫苏楠郭雷爽刘萌萌李永胜赵华柴丹丹王雨影吴飞飞继续教育学院(25人)李苗苗索慧敏李雅丽邵文雅王永帅包云超王晓乐周秋华杨宁梁雯丽李国臣窦忠珂郭靖王晓阳张宗宇李庆春何诗涵徐婷楚玥李秋红李旭昊郑美玲呼志芳张玉莎栗紫珍服装设计与工程系(47人)李媛媛帖伟伟曹沙沙杨真真韩晶晶吴清翠王潇堂李莎程国军胡肖蕊张帅李敏陈娇盛君陈跃龙吕艳艳王卓琼胡焕平陈家黄苗苗石小丽刘丹阳邢天和云露露刘夏青袁晓琼胡佳楠毛柯宋娟徐慧芳谢立黄帅徐红彩陈海妮姚婔嫱贾婷婷袁江委宋杰崔等李维维谭勤政谢展李晓慧胡文欢王冰慎淼慧刘娟材料与化学工程系(33人)陈飞龙顾可可梁浜雷蔡倩倩吴佛龙耿冉李冰可井纪伟龚东志沈明清赵旭利范文善朱永号徐向一张文瑞谭文军贾坡坡张凤娟张宇张先有李帅辉叶丽李倩杨宝凤刘校丹朱海樊高志赵梦洁李纳纳杨冰廖红雨王少飞姚艳芳软件学院(6人)王青龙闫营娜刘欣李楠吴冲王沛优秀团员(2139人)电气信息工程系(136人)王淑丽李鹏飞张巧利马凯徐俊玲刘恒李珂张猛王潇雅张江涛郭守奎张水良荆晶党爱菊赵清华周闯张伟伟贾景超姜宗志董小青雷稳强高延杭王然然刘卫杰于福涛丁彩崇张营春杨玫瑰马文高彩园吴劲松王振常云凯史松波李阿攀何洪军李杨常彬万娜银奇超轩利英郭晓宇闫丹丹李会娟胡绍兵陈检鹏吴兴奇陈金远于港赵欢乐郑莹楠李晓赛张亮亮李瑞鹏韩军刻毛哲龙张鹏飞张振宁崔银明沈冠甲张冬冬张洋洋张政源郭少斌郝亚敏王琳想黄伟正崔建洲杨静董勇徐俊伟程群华周修珊赵幸丽陈亚柯朱敬珍翟振伟刘迎伟张龙祥秦翠翠王更星乔海江王操国巴连杰程立杨甲明韩伟旗方钦磊吴庆彩张泽泽郑鹏刘书印郑昆礼魏灵灵高文龙僧朋博李增艳郝国营吴可吴劲松王磊王兵杰张学文井全郑义周起生刘晓李志杰梁娜张明张栋王亚飞要书杰王倩李媛媛刘翔李由廖东霞原强红张长保刘成辉姚景鑫刘志刚耿勇利彭兆状李孝恩陈熙马亚威甘道霞张云鹏方闯李开国贾晶晶段克勤冯沛然丁利伟资源与环境工程系(93人)郭丽尚勇杰高乐付静伟闫同辉王兴利许艳娇李伟民普方彦李华丽严静王亚丽贾杏林甄星苏娟娟吕渊博栾丽敏王冉王朝亮杨晓璐都江雪黄剑桥童少洁左晨晨刘赛赛沈魁石站强张妍妍翟秋云陈永恒王珂黄宾张金宝孙志超王盼盼娄冲张婧格王萍王计配蔡婵娟张朝阳王璐李胜杰胡永涛滕婷婷崔连娟赵雪君吴堃张蕾陈璐瑶张庆俊陈冰冰路琳张新芳刘红翠张琳琳朱娜刘佳佳王亚乐钱玉丽杨彩丽阮飞飞张满满侯建业耿倩王慧李素欢贾明月赵祥竹梁利鹏罗文艳周书霞段豪魏西鹏李雷霆顾珂范玉洁王雨晨刘高风卢丹王桥桥张淑婷王君吕兴学孙豪潘鹤刘洞飞郭敬郭静李小明闫良程孟勇陈文吉机械工程系(221人)李凯黄瑞曾忠立李晓宁刘松威赵威彭李楚文龙刘浩海李德志丁俊英何彦溪厉亚坤高丽郭海鑫谢孝南周亚东王冰梅郭雪峰于娜杜振伟张萌王俊祥秦利强宋延宾焦安康王长征盛豪李坚崇陈林威魏翠翠左改伟贾贤贤王姣张艳娇赵云朋李占龙刘增强祝青梁占奎马艳强郑燕郝金玲祝玉青尚大勇杨金伟张珂李忠勋陈小利赵清爱孙德昭徐孟月常小亚孔静伟任晶晶李园园刘亚飞王舒莹武博通黄庆鹏肖启胜赵运邦项勇刘帅宋丽娜许静静冯海燕董凤敏李明胡军伟成新冉胡翠翠谌天洋王凯甘美芳李丙鹏刘晓柯杨淑芳李艳艳孙洋陈广辉王亮亮陈勇许时征马玉王海涛闫延岭刘伟光张珂周建行张梦芳夏朗张志航马骏超张家海马利娟任远召杨相旗李红磊梁淼何小青张鹏鹏王海林王艳丽杨康朱龙强肖军杰茹冬梅陈莹公静娜王专业贺小飞郭潇雅赵江龙张燕飞常华刘倩倩史文峰司森花雅静邢文良王冲葛玉林华敬志任亚伟孙巧鸽杜刚刚刘爽安卡梁法明康松林许朋朋代贤文茹刘静胡艳丽朱帅宋志奎陈亚丽李彦钊王艳春徐凡仲淼徐林刚邢旭启杨孟林峰张鹏辉李杨杜志远郭欢欢王会强李华旭王宏坤杨俊伟陈坤张娇贤梁会波王俊张振伟王洋彭焕刘培元杨瑞琨郭峰苗阳高辉松刘小克张华周程董田琼琼吴春岭胡阳军张强冯战朝杨利勤高朋朋赵戈章伟娄万里王倩倩韩艳东张缇萦王文利黄启尚文宾蒋明镜王兵佳董增凯殷铁映李艳玲杨坤鹏史永奎周文艺汪力聂立双任坤王东升施永超张媛媛康晓晨罗攀智鹏焦高飞禹建尚永亮朱跃强宋成光康林山吕玉杰高帅王建锋刘玉林王杰盛志超郭静芬张龙强焦飞翔高帅郜景垚王倩倩张明霞土木工程系(168人)侯志勇王博李丰元张紫云赵琪吕宏张赵兴郜玉山陈丹赵珊珊赵丽丽刘铁铜朱宁宁钱走笔焦大杰张涛梁文辉张亚楠胡纪元王志民王晓波段亚景刘龙旗李俊超张明志葛士友郭元甲宋林盛宋潘喜杨雪王彦君祁瀛鑫潘凯华蔡向阳杨顺利袁广伟梁雪胡光超高永伟魏菊谢付才刘宝红赵英豪蒋阳阳赵航侯晓晓宋远超李腾飞余倩潘振永王利华李帅峰暴佳璐袁广伟姜松霞党鹏郭鹏赵微微黄宇洁张国帅谢付才彭晓峰幸士俊张茹茹郭洪君张琪李安远郭妙庆李晓雪曹益铭沈欣欣王璐刘宁宁王盼盼王龙赵超男聂艳磊王林强李中杰贾红伟赵丽君曹佳佳宁娜巍吴旭东严明月赵倩慧郭松胡冰冰吴文文张青玲何敬山陈慧葆连金州马若媛白净净杜亚辉秦晓晓刘鹂孟莎莎周延东刘松丽尚静伟董威秦园园李书文刘娜季盼盼李世杰王慧徐真真戚福周刘国清王露陈瑞利冯文绘郭坤朋王丽郭萍方明李文斌叶敬涛王志朋张文瑞刘国伟张涛吴战广鲁磊张珂常晓杰韩宁赵海洋丁庆丰陈国辉李梦良陈建兵孙文明杨勇杨杰栗克江高阳郭亮亮孟成光常献威闫玲侯文武职露彭伟莫华杰王璐宋杰青尹云卿孙利伟李秋霞蒋晓娜冯现辉张茹茹王凡张亚可刘宝红高丽娟秦俊祥武继瑞丁俊美张丹丹郑宠虎王艳霞王克方刘晓礼安全工程系(54人)于秀珍张腾飞李路路王东江陈记伟杨雯超汪年东王化春王琼琼李清淼张京亚李贵丰郑耀武张锡森邓松涛张鹏宋书雨李文栋李艳奎田俊萌吴丙轩韩玉东张玉辉周银波鲁绍凯段海龙王友新郭梦闪马广昌李自卡刘太民刘倩杨树保张涛杨跃飞张勇王宾王鹏瑞江娜平魏国祥杨慎君徐文涛郝身展文亚运王清海李洪刚刘岩孙浩强李凯姚健康娄志鹏张森森张玉辉盛宗豪经济贸易系(163人)杜兴鹏陈娅兰国迎张艳芳江兰金张静刁振雪王钰双管婷婷罗兰宋垚马亭亭丁志亮刘一帆乔玲玲王静云刘晓博宋姊冉袁嘉敏廖云娇程立鹏秦瑞洁陈玉换钟幸华赵克红王秋梅郭娇莲曹风风王秀丽王斌刘艳艳王淑芳姜典彩朱焕然王莉君张继忠翟方敏靳晓娜栾中佳范梦娇卢冬青卫刘辉任艳萍曹彬茹原丹华宋佳音霍俊俊刘海静徐莎莎王玉巧崔莹惠时书红李东方仲秋霖唐彩霞李静宇布晓丹胡亮王春娟唐凯莉李志友朱津马燕青万文瑞俞晓晓刘凤玲贾慧慧李旭彤陈晴晴郭娟尚刘见程会会王冰靳舒涵牛禄飒郭凯羌瑜瑾王书勤郭霞辉卫茜茜葛维杰王伟杰张红春王静王小娟谢红瑞陈文斌牛艳琳翟建永王华阳盛燃高歌余露张换谢银银赵金霞李萌柳永近朱燕云李婷婷刘海涛李亚洁谢莹慧蒋赛肖龙娟张晓敏刘闪闪刘瑞先马常华马游李会娟陈肯赵楠万晓婷于洪磊张留阳张振华寇水旗苏莉莉刘伟娜李新新刘晓杨杨梅李季青黄园会王灿灿张力文靳松海李彩丽魏彩玲陈玉娇王红力高岚李小玲丁丽媛陶雅婧张亚英刘易然魏乔乔王学亮申永康于芳岳小亭祝鸿娅王芳马慧娟郭瑞靖粟小芹唐慧辉王斌员丹李传福韩苇苇满芳宗文明张继忠高俊杰李旭彤杨亚如崔春芳粱闪闪王亦扬庞晓东会计学系(161人)贾桂芹高倩倪彩凤陈璐罗伟霍俊杰毛瑞青翟晓阳王红梅赵魏蒋志芬訾文艳李静李洁李丽丽赵晓端栗淑萍卞利华王艳刘亚娟张慧慧李春晓李辉宋田田李莎莎赵小艳程雨婷汪常顺张瑜余颂李冬艳鲁芮魏焕焕韩花荣李超王丽慧韩花荣王应应李哪万文青卢先燕李玉洁张艳娟陈红青张艳停李勉高盈盈乔梦寻王维宋秋萍范明珍陈小乐陈真真高亚雄倪彩凤张敏高亚楠高敬程娇娇薛伟利魏雯刘赛李志学王倩程刘旭闫贺丽司梦邹娴李春艳赵孟宋雪丽刘亚楠任楠楠高珮徐冬梅张宁宁陈媛媛杨瑞霞李晓东万林成刘洋赵晓伟千玉杰王元茹陈晓婕王元茹韩赛张晶晶郭贵汝张亚萍邢莎莎刘缓李颖颖张坤坤杨小凤王芸程伏水张婷婷陈娟娟胥玉霞宋玉丹况红梅简丹凤王欣孙元元李真真陈彩彩刘宏业侍重梅吴倩颜景杰孙春秋杨鸣肖昆贾琪吴珍叶王晶晶魏瑜路国平韩梅梅李娜耿盼常亚敏钱晶晶胡小静纪萌玉李梦曾艳范红彩闫晓峰温晓聪薛莹贺萌萌岳路路李治盼毛元元李林军杨婧婧吴琳赵卫芳袁英张孝娜姬明辉刘伦付玉芳李嫣娜徐亚丹许光子徐青青王博粟妙妙郑艳朱晖刘文君卞利华张浩王晓清张亚平宿仁芳郭军芳彭媛媛计算机科学与工程系(97人)范梅英娄丽琴康金桃张小飞张曼曼葛祥云王萌萌杜广州冯吉红张凡周继云杨俊伟张晓峰杨安鹏孙艳艳靳小宁尚芳芳肖格格徐光辉卢帅郑静张美玲张丹李翠颖李龙龙刘大盼钱靖锐李秦孙明霞朱宝真银玉龙黄敏刘杰刘建霞张慧娟张卫平澹亚伟杨得坤徐向光李凤霞王红梅岳红岩武绿云王平李耀东刘千慧杨晓茹葛海霞张俏俏胡玉珠付建海周勉李彩星段丽娜程龙刘倩倩张志勇王菲菲王照清龚云梦焦燕只邵经波杨辉利王帅卢新杰白倩闫伟贞郑冬冬张莉莉刘继申肖景霞张慧喻明锐周晶晶杨亚琴张大伟王莹左艳楠张瑞郭蜜蜜朱宝真王清磊霍利张涛苏春艳唐乃云张莉莉张丽王金生师琪陈晓玲仝书娟管银娟高宁宁李阳华王晓娟李炎数理科学系(25人)李宁涛刘田田曾永利白芳媛翟玉庆赵宗云杨帅帅刘爽孟书彦史瑞丽刘运峰吴晓刘会娜赵海建杨素真王明杰钟龙申张艳菊郭峰董国权仝敬晓李玲玉李新贺贾国威刘娇娇人文社会科学系(107人)王利元王军营郭晓邢广涛忽泽时杨慧陈红霞宋琳李盼刘晓晓李文博刘亚宁郑艳苏婷婷易智慧李沛沛廖书婷王赵娣王艳峰鲁会贞刘春艳田伟伟白孟军张嘉宝李艳茹陈亚兰朱俊晓高艺花刘耀聪郭颖夏维云时玉珍杨晓科姚玉佳王停周莹郑二娜马凤蝶吴明晓付章萍丁超超佘洁胡晶晶张园园杨妞汪晓燕马东峰崔丹萍常彦飞王志玺宫小丹薛亚强张田田闫静陈琳琳胡巧玉郭彩歌常磊赵同丁聪聪汤云霞徐静静吕利敏程晓颖郭婷婷杨静毅李丽娟时中芳陈雷沈启敏唐静简红杰何金金谢双霞赵婵娟王平利李佩闫楠楠娄晓文蒋美侠张甜徐亚飞崔文娟许嘉玮方雪吕海燕赵明会葛楠张英刘延飞张彩霞张翠娟路慢慢孙凤敏武鑫秦莉莉李新界李倩倩郭永真罗灿灿屈明明苗柏峰李丽娟柴书敏吴盼盼姜阳闫盈盈管理科学与工程系(64人)管泽贵张改玲黄丽亢闪闪李英王帅刘芳温晓洁赵冠英陈丽丽项明亮李二娟张亚琼董亚楠汤文莉张国迎何莹莹武冬梅蒋瑞雪张青魏喆赵菲儿肖青青李梦张亚晴张佳丽宋灵玉龙全王天刘莎莎王娟娟赵保国王静园王小艳付小锐王亚会曹茜杜莹莹朱卫娟段梦乔李光葛雅颜管永丹王静玲黄淑玲李亚芳谢瑞莉邢飞飞任超群夏云波刘伟飞周亚民李志友何天姣徐红娜张蒙蒙周海洋朱裴裴尚凯凯田满常姣姣李艳周文倩王宝义艺术设计系(162人)吴聪金月刘亚阁代林艳张思思王金阁王丽梁凯李玫翟明阁梁宁罗亚伟曹禄王俊王欣陈丹丹李玉洁刑山峰杨警燕徐新科张晓添王莉莉舒妙真李志华邱瑾王子龙王福澳黄萍赵玉洁李楠李彬彬宋超张雅淑吕阳阳徐东洋张会平赵丽丽张莉李政张凯帅田俊峰周珍珍牛冰倩刘阳刘艺博蔡超锋高丽充刘志春李红祥蒋东方唐欣欣许蓓蓓马中辉陈云陈林邓刘辉赵真好李冰玉王小燕李彦静文燕平陈姣王洋洋贾惠陈倩李慧丽袁笑改贺江营周亚琼莫山花李少许程朵朵王全璞彭小梅韩盈盈郭佳蓓李香鸽李晓刚王慧敏郭翠娟刘冰冰代蒋田子史传玺张革利郭玉珍王葱梁荟彬封乐王珍王帅华夏利利马明月陈楠牛艳伟陈玲贺江营陈珊庞杰朱湾湾王耀杨绪洋李建广王若平李婷婷冉然张海新付慧霞任春艳陈珊宋向楠孔芮路超鲁菂张丹雅陈冲怀婉露李文雅崔亚坤王盼李立贺敏何巧燕俞威闫嘉欣朱登娥郭洛怡杨彦娟刘许涛吴倩陈珊刘敏王琳张合云王志娟孙甜甜朱盼飞常丹青赵沛沛王宏阳田星星莫丽丹齐胜岩匡淑璟王燕崔凌杰李佳佳屈阳党苡芝宋德志张磊吴卓何丽董敏王珂翟银银韩兆荣侯立果薛文全张园刘志春李改匡淑景工商管理系(132人)姜海霞李贺玲郭瑞霞马战卫仵双喜娄厚续谢艳军鄢明杰梅慧洁樊娟冯明阳林加东邱丽丽刘杰王晓情高静静孙涛刘龙建张东秋王叶萍李燕燕王宏伟谢婷婷边春惠王忆楠刘琳琳赵影王胜冯鑫吴兢兢杨亚娟李明月赵新胜郭俊芳韦洪武全普牛苏敏刘瑞华吕俊洁刘焕军张婷婷陈亮王鹏郭唤英王琳琳张莹董蒙蒙裴鸿宇史孟娜高建勇杨高杰余福磊李庆乐杨蕊胡丹陶建莉蔡晓青孟钦阮慧慧汪义刘晓龙尚乐乐刘鹏李梦奇高芳芳刘凌上官玲玲袁振邢宇飞王媛珺韩烁朱少如袁艳陶泽发时占亭董俊梅李会萍徐庆霞李亚云卢亚楠张军安潘静许文艳刘秋冬杜婷婷李永歌赵国江王俊娜张晓杰郭志鹏曹昕张翼飞宋蕊妤邢学礼范腾飞王艳军邓磊许丹丹代雯盈孙苗鑫王稳瞿磊明赵杨李强刘二红屈高洁倪金国望敏李大龙韩希明王立曹静王越申永福陈云马冰辉郝宁邝慧娟乔倩琦崔文星周慧李盼盼王敏李文宁韩晶晶杨震圆徐洪振麻晨娜顾丽娜顾翔宇李莲莉于婷外语系(63人)李贝陈亚芳崔俊娥章丽张春燕司贺芹李思涵马俊营史丽丹吕丹郭利平薛新草詹晓娟宣抒君张言言贺伟佳杨丽栗甘利崔春丽高玲张鹏马秋燕李洁吴芳王玉兰李亭亭李灿刘俊花徐云丽付明李丽鲁磊王运良庞姣姣薛旭青罗欢杨芳卢明珠刘漫丽刘玖灵毕肖肖黄朝霞张海峰徐宏静董保珠张春燕王梦君刘萌萌李艳瑞刘丹丹胡会丽郭利平马鹏举张阳阳高捷谭莉莉黄盼盼张瑞雪李景张蒙蒙和路路吴坤司书利纺织工程系(114人)段震原毛亚楠秦春莲周娜贾明申甘庆华赵莹于宾申凤枝王勇陈妍妍潘孟双朱明王峥段春霞郑雅文张瑞丽程佩佩李冠军韩志强侯阳阳王艳徐文杰牛俊敏樊晓雷闫灿锴兰冬陈哲陆恒远吴飞飞冯晓孔高磊孔飞娜杜露露钞杉李云琦孙姗梁自强靳喜娇李慧李忠宋礼鹏郭俊州穆莹莹卢颖臧凯槐向兵闫聪鹏李瑞郑闪闪张雪粉周香鸽包纪勇张云帅杨晶聂影王义梅杨晓丽谷兰兰王明峰邓明辉王郝坤孔玲琪孙伟杰古道爽李翠霞王家辉吴燕霞申永勤吴艳丽王文杰袁书静杨雷超刘跃飞胡晓敏王卡卡周言朱珊娇夏先马志伟王盼红刘晓盼刘跃飞李可心李桂芹秦焕金孙军静崔丽娜胡艳娇张昊林石鹏祥陈梦华孙矿华梁艳美陈静陈少阳李洋毛风杰赵建华赵秀杨克克潘渊博李金鑫王亚锋朱文涛梁鹏辉石艳青李兴明徐鹏胡艳娇李可心李梦娜王毅马璐璐继续教育学院(79人)赵艳郭红艳吴剑于坤张康董莹李蕾帆董真真王聪会张美红党利敏荆利娜胡杨井玉静王利明魏海亮周笑莹秦天云王素娟冯琳侯金岳付路路王静惠陈慧霖李祎娜姚鹏宋昆南晓飞李春黄开廷李博王鹏朱钰王蒙蒙李梦娇崔梦文兴隆孔培吉王琳郭妍妍单晓丹苏笑飞胡培侯蕊牛敬远王昕宇陈静静李佳雯孙源涛郭征世刘剑青胡江浩张迪柴源陆文俊郝寅尤姣姣王明珠逯雨蒙于洁赵梦王俐力胡江浩叶洋洋冯建青王静冯志美李恩广魏海亮刘梦真赵瑞君沈旭升高兵亮姜文波李倩王利力江大为窦慧珍郭雪丽服装设计系(168人)。

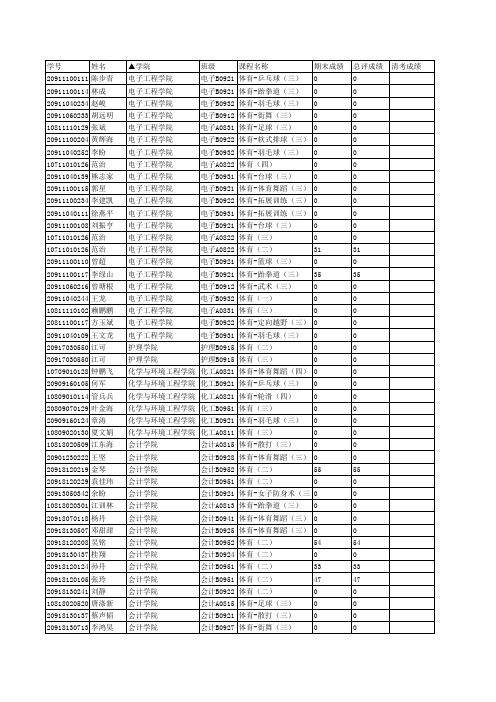

2012届清考名单

会计B0941 体育-体育舞蹈(三) 0

10818010153 朱春华 20818110614 张健 20818070129 罗兴 20913110209 程兵 10812010110 王伟瑾 20813110199P姚萧萧 20812070223 李云培 10812010128 龚闯伟 10813030126 熊一平 20913120117 范自强 10813030202 李洪超 20913120223 张元周 10713030240 胡紫刚 20913120321 冯上旭 20913120214 吴海明 20913050110 洪帅 20912080105 陈琦 10813030205 蒋林杰 20912050221 舒伟林 20812070223 李云培 20812050147 王磊 20812050104 吴保民 20912050105 袁敏 20912050337 吕善元 20913110204 何开发 20813110199P姚萧萧 20813110116 冯小兵 10813030104 张福云 20912050203 李文强 10812020118 庞二元 20913120322 杨国顺 20913120217 王轩 20912040116 朱国民 20812050147 王磊 20913050306 欧振华 20913120145 袁经永 10813030113 熊淦 10812020101 郑鹏 10813020139 黄硕 20913110117 彭松树 20911100104 曾忠生 20913070119 刘海明 10812020112 高庆庆 10813030232 夏董威 20912050211 徐旺平 20913110219 邹健 20912050319 张政奇

中华人民共和国财政部会计信息质量检查公告(第四十五号)

中华人民共和国财政部会计信息质量检查公告(第四十五号)文章属性•【制定机关】财政部•【公布日期】2024.03.13•【文号】中华人民共和国财政部会计信息质量检查公告第四十五号•【施行日期】2024.03.13•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】会计正文中华人民共和国财政部会计信息质量检查公告第四十五号为深入贯彻落实《中共中央办公厅国务院办公厅印发<关于进一步加强财会监督工作的意见>的通知》、《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号)精神,2023年,财政部部署开展财会监督专项行动,组织各地财政厅(局)进一步加大注册会计师行业监督检查和处理处罚力度,严厉打击审计违法违规行为,有力促进注册会计师行业规范健康发展。

现将有关情况公告如下:一、总体情况2023年,财政部组织各地财政厅(局)对2161家会计师事务所开展检查,同比增长16.56%,覆盖面超过全国会计师事务所总量的20%。

2023年,各地财政厅(局)对197家会计师事务所、509名注册会计师作出行政处罚,同比分别增长13.22%、21.77%。

其中,9家会计师事务所被吊销执业许可,49家会计师事务所被暂停经营业务,127家会计师事务所被警告,162家会计师事务所被没收违法所得及罚款共计1584.68万元;8名注册会计师被吊销注册会计师证书,123名注册会计师被暂停执行业务,377名注册会计师被警告,15名注册会计师被罚款共计35.5万元。

另有436家会计师事务所、217名注册会计师受到行政处理。

二、典型案例(一)北京义林奥会计师事务所(普通合伙)2021年1月-6月出具的144份审计报告无任何形式的审计工作底稿,获取业务收入合计95.51万元。

在未履行必要的审计程序,未获取充分适当审计证据的情况下出具审计报告,且存在拒绝、拖延提供有关资料,作虚假陈述等严重违法情节。

2024年4月自考00070政府与事业单位会计真题试题及答案解析

2024年4月高等教育自学考试政府与事业单位会计(课程代码00070)真题及答案解析注意事项:1.本试卷分为两部分,第一部分为选择题,第二部分为非选择题。

2.应考者必须按试题顺序在答题卡(纸)指定位置上作答,答在试卷上无效。

3.涂写部分、画图部分必须使用2B铅笔,书写部分必须使用黑色字迹签字笔第一部分选择题一、单项选择题:本大题共20小题,每小题1分,共20分。

在每小题列出的备选项中只有一项是最符合题目要求的,请将其选出。

1.政府与事业单位的会计主体不包括A.事业单位B.行政单位C.上市公司D.各级政府2.关于《政府会计准则--基本准则》,以下说法正确的是A.属于政府与事业单位会计法规体系中的行政法规B.主要规定了行政事业单位的会计科目及其使用说明、会计报表格式及其编制说明C.为编制政府财务报告提供基础标准D.对政府会计具体准则作出操作性规定3.以下不属于财政总预算会计要素的是A.资产B.收入C.费用D.负债4.财政总预算会计中,核算政府财政持有的债券和股权投资等资产在净资产中占用金额的科目是A.资产基金B.股权投资C.有价证券D.待偿债净资产5.以下一定不属于政府性基金预算收入的是A.税收收入B.非税收入C债务收入.D.转移性收入6.财政总预算会计中,财政专户收到款项时借记的科目是A.国库存款B.其他财政存款C.国库现金管理存款D.银行存款7.财政总预算会计中,收到援助方政府财政转来的资金时,贷记的科目是A.补助收入B.补助支出C.上解收入D.地区间援助收入8.年末结转后,没有余额的科目是A.预算稳定调节基金B.与上级往来C.与下级往来D.调出资金9.以下不属于财政总预算会计年终结账工作的是A.年终结算B.年终转账C.结清旧账D.记入新账10.下列属于财政总预算会计报表的是A.资产负债表B.收入费用表C.利润表D.权益变动表11.财政总预算会计核算的净资产科目不包括A.一般公共预算结转结余B.政府性基金预算结转结余C.债务结转结余D.国有资本经营预算结转结余12.以下不属于事业单位资产类会计科目的是A.应收账款B.公共基础设施C.专用基金D.长期股权投资13.核算事业单位开展专业业务活动及其辅助活动取得的现金流入的科目是A.经营预算收入B.事业预算收入C.其他预算收入D.财政拨款预算收入14.商业承兑汇票到期,单位无力支付票款的,按照应付票据账面余额,借记“应付票据”科目,贷记的科目是A.应付账款B.短期借款C.银行存款D.长期借款15.单位“其他费用”科目核算的费用不包括A.利息费用B.现金资产捐赠C.坏账损失D.资产处置费用16.事业单位资产负债表中,不能根据相应科目期末余额直接填列的科目是A.短期借款B.货币资金C.待摊费用D.应缴财政款17.某事业单位计算确认当期从事专业及其辅助活动人员的职工薪酬,贷记“应付职工薪酬”科目,借记的科目是A.单位管理费用B.业务活动费用C.在建工程D.经营费用18.政府会计中,负债的计量属性不包括A.历史成本B.重置成本C.现值D.公允价值19.年末时,事业单位要将本年发生额转入“财政拨款结转”的科目是A.财政拨款预算收入B.上级补助预算收入C.事业预算收入D.其他预算收入20.反映单位在某一会计年度内预算结转结余的变动情况,以及与资金结存的勾稽关系的是A.预算收入支出表B.预算结转结余变动表C.收入费用表D.财政拨款预算收入支出表非选择题第二部分二、辨析题:本大题共5小题,每小题4分,共20分。

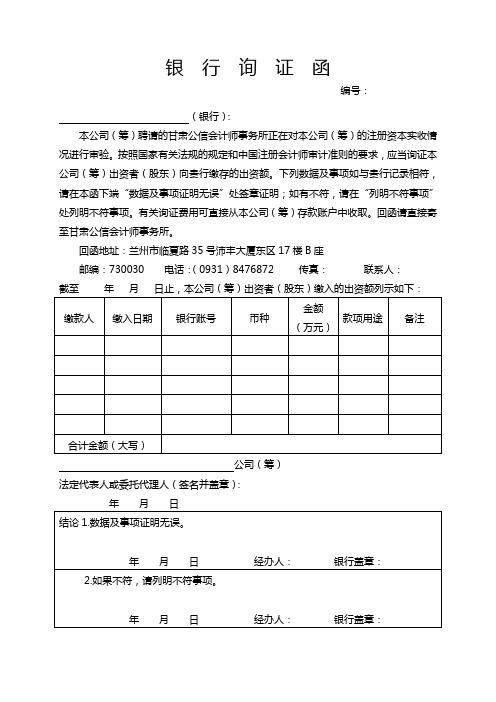

银 行 询 证 函

银行询证函

编号:

(银行):

本公司(筹)聘请的甘肃公信会计师事务所正在对本公司(筹)的注册资本实收情况进行审验。

按照国家有关法规的规定和中国注册会计师审计准则的要求,应当询证本公司(筹)出资者(股东)向贵行缴存的出资额。

下列数据及事项如与贵行记录相符,请在本函下端“数据及事项证明无误”处签章证明;如有不符,请在“列明不符事项”处列明不符事项。

有关询证费用可直接从本公司(筹)存款账户中收取。

回函请直接寄至甘肃公信会计师事务所。

回函地址:兰州市临夏路35号沛丰大厦东区17楼B座

邮编:730030 电话:(0931)8476872 传真:联系人:

截至年月日止,本公司(筹)出资者(股东)缴入的出资额列示如下:

公司(筹)

法定代表人或委托代理人(签名并盖章):

年月日。

智联会计笔试题目及答案

智联会计笔试题目及答案一、单项选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 预测、决策、评价C. 计划、控制、分析D. 监督、管理、服务答案:A2. 会计要素中的资产是指()。

A. 企业拥有的货币资金B. 企业拥有的或控制的资源C. 企业为第三方提供的服务D. 企业所承担的债务答案:B3. 会计核算的基本原则不包括()。

A. 会计分期B. 货币计量C. 历史成本D. 权责发生制答案:C4. 会计信息的质量要求中,要求企业应当提供真实、完整的会计信息,这体现了()。

A. 可靠性B. 及时性C. 可比性D. 重要性答案:A5. 企业在确定固定资产折旧方法时,应考虑的因素不包括()。

A. 固定资产的使用年限B. 固定资产的用途C. 固定资产的购置成本D. 固定资产的预计净残值答案:C6. 会计报表中,反映企业某一特定日期财务状况的报表是()。

A. 利润表B. 资产负债表C. 现金流量表D. 所有者权益变动表答案:B7. 企业在编制现金流量表时,下列哪项活动属于投资活动()。

A. 购买原材料B. 支付职工薪酬C. 购买固定资产D. 支付税费答案:C8. 会计政策变更的会计处理方法不包括()。

A. 追溯调整法B. 未来适用法C. 直接调整法D. 重述法答案:C9. 企业在进行利润分配时,首先应提取的是()。

A. 法定公积金B. 任意公积金C. 公益金D. 职工福利费答案:A10. 会计估计变更的会计处理,应当()。

A. 追溯调整B. 直接计入当期损益C. 计入其他综合收益D. 计入资本公积答案:B二、多项选择题(每题3分,共15分)1. 会计信息的基本特征包括()。

A. 可靠性B. 及时性C. 可理解性D. 可比性答案:A, B, C, D2. 会计核算中,以下哪些属于会计估计()。

A. 固定资产折旧年限的确定B. 存货的计价方法C. 无形资产的摊销方法D. 收入的确认时点答案:A, B, C, D3. 会计报表的使用者包括()。

国民经济行业分类和代码表(2009)

业(1497)。

1493 代乳品制造业

包括乳儿糕、乳儿粉等的生产。

1495 制冰业

1497

淀粉糖业

包括食用葡萄糖、果葡糖浆、饴糖等的生产。

1498 冷冻饮品制造业 包括冰棍、冰淇凌、冰砖等的生产。

1499 其他类未包括的食品

制造业

15 151

饮料制造业 酒精及饮料酒制造

业

1415 蜜饯业 1419 其他糕点、糖果制品

业 142 1420 乳制品制造业 包括奶粉、炼乳、奶油、干酪、干酪素、乳糖等的生产。

143

罐头食品制造业 软包装罐头的生产包括在内。

1431 肉类罐头制造业

1432

禽类罐头制造业

1433 水产罐头制造业

1434 水果罐头制造业

1435

蔬菜罐头制造

业

1439 其他罐头食品制造业

包括海水、淡水的鱼、虾、贝等的冷冻加工。 包括海水、淡水鱼、虾、贝、藻类干制品的加工。 包括腌制鱼、盐渍品等的加工及糟醉水产品的加工。

1354 鱼糜及鱼糜制品加工 包括鱼糜、鱼香肠、鱼丸、虾片等的加工。 业

1359 其它水产品加工业 包括海藻、凝胶食品、珍珠的加工以及其他未包括的水产品加工。

136 1360 盐加工业

072 0720 天然气开采业

073 0730 油页岩开采业

08

黑色金属矿采选业

081 0810 铁矿采选业

包括采矿、选矿等。硫铁矿的采选不列入本类,列入硫矿采选业(1021)。

082

其他黑色金属矿采选

业

0821

锰矿采选业

0822 铬矿采选业

09

有色金属矿采选业

包括采矿、选矿等。共生矿采选业以矿石所含的主要成分进行分类。

会计行业的风险评估模型

会计行业的风险评估模型在当今的商业环境中,会计行业面临着日益复杂的风险挑战。

为了建立一个有效的风险评估模型,会计师需要考虑多个因素,以便准确评估可能对企业造成重大损失的风险。

本文将探讨会计行业所面临的风险,并提出一种较为全面的风险评估模型。

第一,市场风险。

市场风险是与市场变动相关的风险,如股票市场的波动和外汇市场的波动。

对于会计师来说,了解市场变动对企业的影响至关重要。

为了评估市场风险,会计师可以采用历史数据和趋势分析,以便预测未来市场的变动趋势,并为企业提供相应的建议。

第二,经营风险。

经营风险是指企业在日常运营过程中面临的各种挑战和不确定性。

这种风险包括市场需求的变化、供应链的中断以及竞争的加剧等。

在评估经营风险时,会计师需要分析企业的财务状况、运营效率和市场竞争力,并考虑各种可能的风险因素,以制定相应的风险管理策略。

第三,合规风险。

合规风险是指企业在遵守法律法规和规范性文件方面可能面临的风险。

会计师需要了解并遵守相关的会计准则、税收法规和企业管制要求,以确保企业的合规性。

为了评估合规风险,会计师可以进行内部审计和风险评估,以发现潜在的合规问题并采取相应的纠正措施。

第四,技术风险。

随着信息技术的快速发展,会计行业也面临着越来越多的技术风险。

这些风险包括数据安全性、信息系统的可靠性以及技术支持的可行性等。

会计师需要关注并评估企业信息系统的风险,采取相应的措施来确保信息的安全性和可靠性,以及有效地应对可能发生的技术故障。

第五,声誉风险。

声誉风险是指企业在经营活动中可能面临的声誉受损的风险。

会计师需要意识到自身的职责和角色对企业声誉的重要性,并采取相应的措施来确保企业的声誉不受损害。

这包括遵守职业道德准则、保持专业的工作态度和提供准确可靠的财务信息等。

基于上述风险因素,可以建立一个综合的风险评估模型,以帮助会计师准确评估风险,并制定相应的风险管理策略。

这个模型可以包括以下几个步骤:第一,确定风险因素。

兰州大学22春“会计学”《财务会计》期末考试高频考点版(带答案)试卷号4

兰州大学22春“会计学”《财务会计》期末考试高频考点版(带答案)一.综合考核(共50题)1.企业合并所形成的商誉,至少应当在每年年度终了单独进行减值测试。

()A.正确B.错误参考答案:A2.下列属于其他货币资金核算内容的是()。

A.库存人民币B.库存外币C.银行汇票D.银行存款参考答案:C3.资本性支出和收益性支出都是企业的支出,所以都直接影响企业当期的损益。

()A.正确B.错误参考答案:B4.强调某一企业各期提供的会计信息应当采用一致的会计政策,不得随意变更的会计核算质量要求的是()。

A.可靠性B.相关性C.可比性D.可理解性参考答案:C5.在出借包装物采用一次摊销的情况下,出借包装物报废时收回的残料价值应冲减的是()。

A.待摊费用B.其他业务成本C.包装物成本D.销售费用参考答案:D6.下列金融资产中,应按摊余成本进行后续计量的有()。

A.可供出售金融资产B.交易性金融资产C.持有至到期投资D.贷款及应收款项参考答案:CD7.在资产减值测试中,计算资产未来现金流量现值时所采用的折现率应当是反映当前市场货币时间价值和资产特定风险的税前利率。

()A.正确B.错误参考答案:A8.下列有关金融负债的说法中,正确的有()。

A.企业应将衍生工具合同形成的义务,确认为金融负债B.对于交易性金融负债,应以摊余成本进行后续计量C.对于以公允价值计量且其变动计入当期损益的金融负债,应当按公允价值进行后续计量D.对于以公允价值进行后续计量的金融负债,其公允价值变动形成的利得或损失,应计入当期损益E.对于以公允价值计量且其变动计入当期损益的金融负债,其初始计量时发生的相关交易费用应当计入当期损益参考答案:CDE9.甲制造商将一批商品销售给某中间商,按照合同规定,甲企业有权要求中间商将售出的商品转移或退回,这种情况下,甲企业可以确认销售收入。

()A.正确B.错误参考答案:B10.某国有工业企业,2010年5月份发生一场火灾,共计损失120万元,其中:流动资产损失75万元; 固定资产损失45万元。

管理会计作业题

管理会计作业题管理会计作业题使⽤班级:会计091、093,财务0931 学期:2011年下学期⼀、Wood公司的两种成本性态分析程序Woody公司只⽣产⼀种产品,每个⽉的最⼤⽣产能⼒为200件,市场容量为250件。

长期以来该公司在进⾏成本性态分析时都按以下程序进⾏,即:对各期总成本先按性态进⾏分类,将其分为固定成本、变动成本和混合成本三⼤类,然后再对混合成本按⾼低点法进分解。

已知2004年⼆⽉份的产销量最低,为100件,当⽉总成本为82 500万元,按其性态分类的结果为:固定成本为60 000万元,变动成本为10 000万元,其余为混合成本;⼗⽉份的产销量最⾼,为200件,当⽉总成本为95 000万元。

当年企业的产销量始终在相关范围内变动。

该公司的⽼会计⼈员Sam采⽤的步骤与⽅法如下:①计算⼆⽉份的混合成本。

⼆⽉份的混合成本等于当⽉的总成本扣除当⽉的固定成本(a1)和变动成本(b1x)的差,即:⼆⽉份的混合成本=82 500-60 000-10 000=12 500(万元)②确定⼗⽉份的固定成本。

根据固定成本所具备的总额不变性的特点,可以在推断出⼗⽉份的固定成本等于⼆⽉份的⽔平,即:⼗⽉份的固定成本a1=60 000万元。

③确定⼆⽉份的单位变动成本,因为⼆⽉份的单位变动成本b2等于该⽉的变动成本除以当⽉的产销量100件,即⼆⽉份的单位变动成本b2==100(万元/件)④根据变动成本单位额的不变性和总额的正⽐例变动性的特点,推算出⼗⽉份的变动成本数额为b2与当⽉的产销量x的乘积,即:⼗⽉份的变动成本bx=100×200=20000(万元)⑤推算出⼗⽉份的混合成本,即:⼗⽉份的混合成本=95 000-60 000-20 000=15 000(万元)⑥确定⾼低点坐标。

Sam所确定的⾼低点坐标分别为(200,15 000)和(100,12 500)。

这⾥的成本指标为混合成本⑦计算混合成本中变动部分的单位额b2,公式为:b2===25(万元/件)⑧计算混合成本中的固定部分a2,公式为:a2=低点混合成本-b×低点业务量=12 500-25×100=10000(万元)⑨据此建⽴的该公司每个⽉的混合成本性态模型为:y=10 000+25X⑩Sam最终建⽴的总成本性态模型为:y=(a1+a2)+(b1+b2)x=(60 000+10 000)+(100+25)x=70 000+125XElvis是2004年10⽉底才进⼊该公司的会计⼈员。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

你每天、每月、每学期的出勤率是多少? 一学期下来你去过几次图书馆?一共借过 几本书?又都是什么样的书? 你又是否做过一天甚至一学期的学习计划 呢?

•学校在学风建设中的作用 •学风建设从我做起

•加强成才教育和创新教育,激发学生学习原

动性和原动力 •积极发挥教师课堂主题作用,通过教风带 动学风建设

经济管理系 会计0931班

大学是每一个人的梦想,她轻松愉快,她是自 由的乐土,是想象的天地,是锻炼的舞台,也 是提升本领的土壤。 但是,大学绝不意味的享乐,她是塑造个性、 提升能力的地方。 如果把义务教育比作“通才型”教育,那么大 学教育即为“专业型”教育,而非“享乐型” 教育。

Hale Waihona Puke 的出 表 学 精学 学来 现 生 神风 习的 , 的 、有 态精 是 行 治两 度神 学 为 学种 和风 生 规 态含 学貌 在 范 度义 习。 学 和 、, 风有 习 思 治一 气时 过 想 学指 。也 程 道 原学 特 中 德 则校 指所的 的 学 表 集 二治 生 现 体 指学