成本会计品种法案例‘

品种法计算例题

品种法计算例题1. 某企业下设有一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

1、2007年10月份生产车间发生的经济业务如下:(1)基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用的C材料20000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000公斤,乙产品的定额消耗量为1000公斤),车间耗用的消耗性材料5000元;辅助生产车间领料6000元;共计56000元。

(2)基本生产车间本月报废低值易耗品一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

(3)基本生产车间的工人工资20000元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时),管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

(4)按照工资费用的14%计提职工福利费。

(5)基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

(6)基本生产车间发生其他支出4540元;辅助生产车间发生其他支出3050元;共计7590元,均通过银行办理转账结算。

2、辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

4、甲产品的原材料在生产开始时一次投入,直接材料费用按产成品和月末在产品数量的比例进行分配,直接人工费用和制造费用采用约当产量比例法进行分配。

品种法综合案例和实训

品种法综合案例和实训品种法综合案例和实训【案例分析】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。

该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。

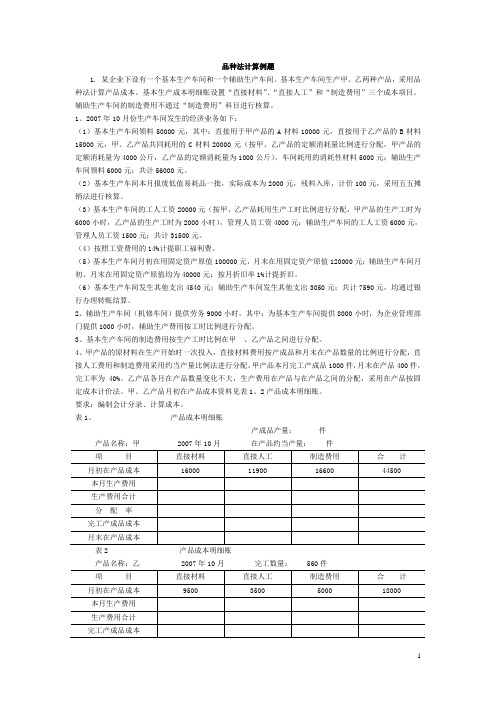

该厂20××年10月有关成本计算资料如下:1. 各种生产费用的分配方法(1)原材料费用按各种产品分配。

本月两种产品定额消耗量分别为:甲产品4500kg,乙产品2500kg。

(2)燃料和动力费用按产品定额消耗量比例分配。

(3)职工薪酬按生产工时比例分配。

(4)辅助生产费用采用直接分配法分配。

(5)制造费用按生产工时比例分配。

(6)月末完工产品和在产品按约当产量比例法分配。

2. 20××年10月产量资料本月入库产品产量如下:甲产品5000kg,乙产品3600kg。

月末在产品产量为:甲产品1600kg,乙产品900kg。

甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。

3. 月初在产品成本资料,见表1表1 月初在产品成本资料单位:元产品名称直接材料燃料和动力直接人工制造费用合计甲产品30810 12370 7556.8 7196 57932.8乙产品24700 4052 6510 2874 381364. 该厂10月份发生的生产费用资料(1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。

原材料在生产开始时一次投入。

请完成相关计算并编制会计分录。

表2 发料凭证汇总表20××年10月单位:元领料部门和用途主要材料辅料包装物修理用备件合计A材料B材料C材料D材料E材料基本生产车间——甲产品耗用40 000 10000 10000 40000 1000 7000 108000 ——乙产品耗用20000 8000 9000 20000 800 7600 65400 两种产品共同耗用16100 16100 基本车间一般耗用4000 4000 机修车间耗用2000 2000运输部门耗用2400 2400 厂部管理部门耗用800 800 合计60000 18000 19000 60000 1800 31500 8400 198700 表3 原材料费用分配表20××年10月单位:元应借科目直接计入金额分配计入合计定额消耗量分配率分配金额基本生产成本甲产品乙产品小计制造费用基本生产车间辅助生产成本机修车间运输部门管理费用合计(2)煤气费、电费:月末,根据煤气表、电表和单位煤气价格、单位电价,本月应付外部煤气费14000元,由甲产品和乙产品共同承担;电费29080元,其中甲产品、乙产品生产动力用电24500元,机修车间耗电1300元,运输车间耗电1080元,生产车间照明用电1350元,管理部门照明用电850元。

品种法案例

[例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表2001年2月会计分录为:借:辅助生产成本—供电车间15162制造费用—基本车间1065制造费用—供电车间568制造费用—机修车间65管理费用5828应付利息4810贷:银行存款27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2001年2月会计分录:借:基本生产成本—甲产品16700—乙产品52700辅助生产成本—机修车间218制造费用—基本生产车间5220—供电车间390—机修车间53管理费用1000贷:原材料76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

40简单品种法的应用举例

成本 会 计简单品种法的应用举例大量、大批单步骤生产企业往往只生产一种产品,如采掘、发电等企业,这种类型的企业产品单一,整个工艺过程不可间断,生产周期短,月末一般没有在产品。

采用品种法计算产品成本,只需要开设一个生产成本明细账,按成本项目设置专栏,发生的各项生产费用均可依据原始凭证直接记入,月末不存在完工产品和在产品之间的费用分配问题。

生产成本明细账归集的本月生产费用就是本月完工产品的总成本。

这种情况下应用的品种法称为简单品种法。

兴华自来水厂只生产自来水一种产品,采用品种法核算供水成本。

该厂只设置了“生产成本”账户,按生产费用的内容设置了“水资源费”、“药剂费”、“电费”、“折旧费”、“人工成本”五个成本项目专栏,没有设置辅助生产成本明细账和制造费用明细账。

生产成本明细账中归集的当月生产费用,即为当月供水的总成本,除以售水量,即为供水的单位成本。

根据该厂2015年6月发生的有关经济业务,供水成本核算过程如下:(1)本月支付水资源费10 000元,根据有关凭证,编制会计分录如下:借:生产成本 10 000贷:银行存款 10 000(2)根据领料凭证汇总,当月消耗净水药剂12 000元,编制会计分录如下:借:生产成本 12 000贷:原材料 12 000(3)本月应支付电费43 000元,其中生产用电费39 100元,管理部门用电费3 900元。

根据有关凭证,编制会计分录如下:借:生产成本 39 100管理费用 3 900贷:应付账款 43 000(4)根据“固定资产折旧计算表”(略),生产部门本月计提固定资产折旧15 500元,编制会计分录如下:借:生产成本 15 500贷:累计折旧 15 500(5)根据“职工薪酬分配表”(略),生产部门本月人工成本为128 400元,编制会计分录如下:借:生产成本 128 400贷:应付职工薪酬 128 400(6)根据上述会计分录,登记当月生产成本明细账,如表7-20所示。

案例7:品种法下的成本计算案例

成本案例七:品种法下的成本计算案例海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表20×7年8月单位:元2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表20×7年8月单位:元备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 工资及福利费汇总表20×7年8月单位:元(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

品种法的成本计算例题八题

品种法的成本计算例题八题品种法成本计算例题假设某公司生产和销售三种产品:A、B、C。

要求根据品种法,计算每种产品的成本。

1. 销售数据:产品A的总销售数量为500个,销售单价为30元,总销售金额为15000元;产品B的总销售数量为800个,销售单价为40元,总销售金额为32000元;产品C的总销售数量为600个,销售单价为50元,总销售金额为30000元。

2. 生产数据:公司生产了600个产品A,800个产品B,1000个产品C。

3. 原材料成本:产品A的原材料成本为每个10元;产品B的原材料成本为每个15元;产品C的原材料成本为每个20元。

4. 直接人工成本:产品A的直接人工成本为每个20元;产品B的直接人工成本为每个30元;产品C的直接人工成本为每个40元。

5. 间接人工成本:公司的间接人工成本为20000元。

根据以上数据,我们可以按照以下步骤进行成本计算:步骤1:计算每种产品的直接材料成本。

产品A的直接材料成本 = 生产数量 * 每个产品的原材料成本= 600 * 10 = 6000元;产品B的直接材料成本 = 生产数量 * 每个产品的原材料成本 = 800 * 15 = 12000元;产品C的直接材料成本 = 生产数量 * 每个产品的原材料成本 = 1000 * 20 = 20000元。

步骤2:计算每种产品的直接人工成本。

产品A的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 600 * 20 = 12000元;产品B的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 800 * 30 = 24000元;产品C的直接人工成本 = 生产数量 * 每个产品的直接人工成本 = 1000 * 40 = 40000元。

步骤3:计算每种产品的制造成本。

产品A的制造成本 = 直接材料成本 + 直接人工成本 = 6000 + 12000 = 18000元;产品B的制造成本 = 直接材料成本 + 直接人工成本 = 12000 + 24000 = 36000元;产品C的制造成本 = 直接材料成本 + 直接人工成本 = 20000 + 40000 = 60000元。

成本会计实训案例——品种法

成本会计实训案例——品种法第一篇:成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下:1、本月发生要素费用业务如下:(1)为产品生产领用如下材料:生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下:(1)耗用材料分配的会计分录:借:基本生产成本——A产品(直接材料费用)8500——B(直接材料费用)4000制造费用——材料费用2000贷:原材料——×材料14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录:借:基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷:应付工资150000借:基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷:应付福利费2100同时登记有关账簿。

1,品种法案例

明细科目

第号 借方金额

附单据 张 贷方金额

合计 会计主管:

记账:

审核:

-制单人:

********有限公司 摘要

材料费用分配

记账凭证

20XX年9月30日

总账科目

明细科目

基本生产成本 甲产品

基本生产成本 乙产品

辅助生产成本 机修车间

辅助生产成本 供电车间

制造费用

原材料

第0001号

借方金额 100000 60000 4000 5000 20000

小计

总计

直接 工资

实际工时

生产工人工资

分配率

应分配金额

合计

工资费用分配表

借方科目

一级账户

明细账户

基本生产成本

甲产品 乙产品

小计

辅助生产成本 机修车间

供电车间

小计

制造费用

小计

总计

直接 工资

40000 50000 90000 80000 80000 270000

实际工时 5500 4500 10000

生产工人工资分配率 = 100000

=的生产工 人工资

乙产品应负 担的生产工 人工资

=5500×10=55000(元) =4500×10=45000(元)

工资费用分配表

借方科目

一级账户

明细账户

基本生产成本

甲产品 乙产品

小计

辅助生产成本 机修车间

供电车间

小计

制造费用

折旧金额 10000 4000 6000 20000

单位:元

3,本月发生生产费用 (4)其他费用表。

20XX年9月

单位:元

车间名称

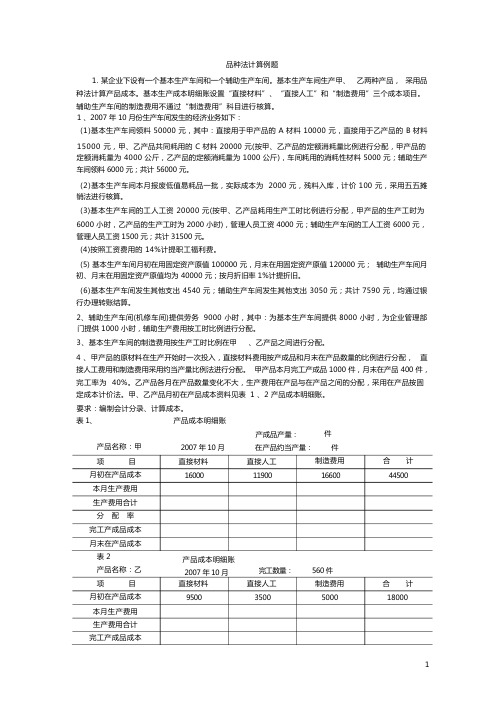

品种法计算例题

品种法计算例题1. 某企业下设有一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

1 、2007 年 10 月份生产车间发生的经济业务如下:(1)基本生产车间领料 50000 元,其中:直接用于甲产品的 A 材料 10000 元,直接用于乙产品的 B 材料15000 元,甲、乙产品共同耗用的 C 材料 20000 元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为 4000 公斤,乙产品的定额消耗量为 1000 公斤),车间耗用的消耗性材料 5000 元;辅助生产车间领料 6000 元;共计 56000 元。

(2)基本生产车间本月报废低值易耗品一批,实际成本为 2000 元,残料入库,计价 100 元,采用五五摊销法进行核算。

(3)基本生产车间的工人工资 20000 元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为6000 小时,乙产品的生产工时为 2000 小时),管理人员工资 4000 元;辅助生产车间的工人工资 6000 元,管理人员工资 1500 元;共计 31500 元。

(4)按照工资费用的 14%计提职工福利费。

(5) 基本生产车间月初在用固定资产原值 100000 元,月末在用固定资产原值 120000 元;辅助生产车间月初、月末在用固定资产原值均为 40000 元;按月折旧率 1%计提折旧。

(6)基本生产车间发生其他支出 4540 元;辅助生产车间发生其他支出 3050 元;共计 7590 元,均通过银行办理转账结算。

2、辅助生产车间(机修车间)提供劳务 9000 小时,其中:为基本生产车间提供 8000 小时,为企业管理部门提供 1000 小时,辅助生产费用按工时比例进行分配。

3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

成本会计实训案例——品种法

成本会计实训案例——品种法成本会计实训——品种法【资料】新大工厂只生产A产品和B产品,2002年9月发生与生产成本有关的资料如下:1、本月发生要素费用业务如下:(1)为产品生产领用如下材料:生产A产品领用原材料8500元,生产B产品领用原材料4000元,生产车间耗用原材料2000元。

(2)A产品生产工人工资为6000元,B产品生产工人工资为4000元,车间管理人员工资为2000元,行政管理部门人员工资为3000元。

同时按工资总额的14%计提职工福利费。

(3)以银行存款支付各项办公用品费用3000元、支付外购动力费用4000元,其中A产品耗用2000元,B产品耗用1000元,行政管理部门耗用1000元。

(4)本月计提固定资产折旧4000元,其中生产用固定资产折旧3000元,非生产用固定资产折旧1000元。

2、将制造费用结转生产成本,按生产工人工资比例分配。

3、计算完工产品成本及在产品成本。

按约当产品法分配,A产品本月完工800件;在产品200件;B产品本月完工650件;在产品400件;A产品及B产品的投料程度、完工程度均按50%计算。

【对生产费用的归集、分配及账务处理】1、对四种要素费用进行分配(分配表见案例篇),并编制会计分录如下:1)耗用材料分配的会计分录: (借:基本生产成本——A产品(直接材料费用)8500——B(直接材料费用) 4000制造费用——材料费用 2000贷:原材料——×材料 14500h同时登记有关账簿。

(2)分配工资及应付福利费的会计分录:借:基本生产成本——A产品(直接人工费用)6000 ——B产品(直接人工费用)4000制造费用——车间管理人员工资2000管理费用——行政管理人员工资3000贷:应付工资150000借:基本生产成本——A产品(直接人工费用)840 ——B产品(直接人工费用)560制造费用——车间管理人员工资280管理费用——行政管理人员工资420贷:应付福利费2100同时登记有关账簿。

品种法案例

案例来源:韦琳.成本会计.大连:大连出版社,2011.8恒远公司生产甲、乙两种产品,都是单步骤的大量生产,采用品种法计算产品成本。

该公司设一个基本生产车间、供电和机修两个辅助生产车间,辅助生产车间的制造费用通过“制造费用”科目核算。

该公司3月份的生产费用资料如下:(1)各项货币支出。

根据3月份付款凭证汇总的各项货币支出(假定均用银行存款支付)为:基本生产车间:办公费1980元,水电费1370元,取暖费4260元,其他费用9260元。

供电车间:外购动力费31210元,办公费280元,其他费用320元机修车间:办公费310元,其他费用50元。

(2)工资费用。

基本生产车间:生产工人工资56950元,管理人员工资1450元。

供电车间:生产工人工资54000元,管理人员工资11000元。

机修车间:生产工人工资20900元,管理人员工资21000元。

基本生产车间生产工人工资为计时工资,在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品60000小时,乙产品40000小时。

分配通过“工资费用分配表”进行。

为了简化计算,按工资总额的一定比例提取的职工福利费略。

(3)固定资产折旧费。

2月份的折旧额为:基本生产车间6000元,供电车间500元,机修车间800元。

2月份增加的固定资产的折旧额为:基本生产车间500元。

(4)固定资产修理费用。

2月份预提的修理费用为:基本生产车间1950元,供电车间150元,机修车间240元,共计2340元。

(5)材料费用。

根据3月份材料领退凭证汇总的材料费用为:甲产品:A材料费用7600元。

乙产品:B材料费用38500元。

甲、乙产品共用C材料42000元,按照两种产品的完工产量分配。

基本生产车间:机物料消耗4962元,劳动保护费3830元。

供电车间:机物料消耗790元,其他费用200元。

机修车间:机物料消耗580元,其他费用120元。

(6)辅助生产费用。

该公司规定辅助生产费用按计划成本分配。

成本会计共五个案例

管理成本会计课程实验案例资料第一部分:成本会计案例杭州电子科技大学会计学院财务管理教研室案例一纺织厂成本核算案例李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业的基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。

纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:[思考题]1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

2、该厂成本计算方法的选择是否合理?如果不合理应如何改进?案例二 BBC公司全部成本计算法与变动成本计算法案例①共同成本即为共同制造费用总共40000美元,在两种产品之间平均分配。

②共同固定性销售费用总共50000美元,在两种产品之间平均分配。

本年的预计固定性制造费用与实际固定性制造费用相等,为130000美元。

固定性制造费用按照以预计直接人工130000小时为基础计算的全厂分配率进行分配。

成本会计品种法例题

元,水费1000元,差旅费700元,设计制图费1300元;供电车间水费

250元,外部修理费900元;修理车间办公费200元;厂部管理部门办公 费1500元,水费600元,招待费100元,市话费300元。

(5)本月应计提固定资产折旧费11000元,其中基本生产车间5000元,供

电车间1000元,修理车间2000元,厂部3000元。

15

(三)分配辅助生产费用 1.根据各辅助生产车间制造费用明细账汇集的制造费用总额,分别转入该 车间辅助生产成本明细账。本例供电和修理车间提供单一产品或服务, 未单独设置制造费用明细账,车间发生的间接费用直接记入各车间辅 助生产成本明细账。 2.根据辅助生产成本明细账归集的待分配辅助生产费用和辅助生产车间本 月劳务供应量,采用计划成本分配法分配辅助生产费用,并据以登记 有关成本计算单和费用明细账。 3.本月供电和修理车间提供的劳务量见下表。每度电的计划成本为0.34元, 每小时修理费的计划成本为3.50元;成本差异全部由管理费用负担。 按车间生产A、B两种产品的生产工时比例分配,并记入产品成本计算 单中“直接材料”成本项目,分配结果见下表

表十

产品名称:A产品

摘要 月初在产品成本 本月发生生产费用 生产费用合计 完工产品数量

产品成本明细账 产成品:250件

直接材料 82000 416060(1) 498060 250 直接人工

在产品:50件

制造费用 16235 1837.5 18250(3) 20087.5 250 合计 100072.5 593910

借:生产成本—基本生产成本—A产品 159600 —B产品 79800 生产成本—辅助生产成本—供电车间 4560 —修理车间 3990 制造费用 管理费用 贷:应付职工薪酬 11400 22800 282150

成本会计5个案例

管理成本会计课程实验案例资料第一部分:成本会计案例杭州电子科技大学会计学院财务管理教研室案例一纺织厂成本核算案例李明军2011年9月从原来的企业辞职,应聘到一家纺织厂做成本会计员。

财务部老成本会计张师傅向小张介绍了企业的基本情况。

该纺织厂规模较大,共有三个纺纱车间,两个织布车间。

另外,还有若干为纺纱织布车间服务的辅助生产车间。

该厂第一纺纱车间纺的纱全部对外销售,第二纺纱车间纺的纱供第一织布车间使用,第三纺纱车间纺的纱供第二织布车间使用。

纺纱和织布的工序包括清花、粗纺、并条、粗纱、细纱、捻线、织布等工序。

各工序生产的半成品直接供下一工序使用,不经过半成品库。

该厂现行的成本计算模式是,第一纺纱车间采用品种法计算成本;第二纺纱车间和第一织布车间采用品种法计算成本,第三纺纱车间和第二织布车间采用逐步结转分步法计算成本。

为了加强企业的成本管理,厂财务部对各车间生产的半成品均要进行考核;另外,主管部门还要对半成品成本情况进行评比和检查。

张师傅问李明军,我厂成本计算方法的选择是否合理?如果不合理应如何改进?同时,张师傅还向小李提供了本企业三个生产车间的生产成本资料,让小李熟悉企业的成本计算过程。

有关资料如下:某产品经过三个生产步骤。

第一步骤生产的半成品直接转入第二步骤;第二步骤生产的半成品,直接转入第三步骤,在第三步骤生产出产成品。

各步骤产品成本明细账见表1至表3:[思考题]1、要求:根据上述资料采用逐步结转分步法(按实际成本结转法)计算成本并将计算结果填人相应表中。

2、该厂成本计算方法的选择是否合理?如果不合理应如何改进?案例二 BBC公司全部成本计算法与变动成本计算法案例①共同成本即为共同制造费用总共40000美元,在两种产品之间平均分配。

②共同固定性销售费用总共50000美元,在两种产品之间平均分配。

本年的预计固定性制造费用与实际固定性制造费用相等,为130000美元。

固定性制造费用按照以预计直接人工130000小时为基础计算的全厂分配率进行分配。

成本会计-品种法

应付利息3000

贷:银行存款153000

税金:该企业20××年6月应交房产税150元,土地使用税200元,车船税260元,印花税180元。编制会计分录。

借:管理费用790

贷:应缴税费790

其他费用:该企业在20××年6月产生差旅费共计600元。编制会计分录。

借:管理费用600

月

日

摘 要

职工薪酬

机物消耗

水电费

折旧费

供水费用

合计

转出

余额

6

30

表1

2300

2300

30

表2

1000

1000

30

表3

6440

6440

30

表4

6000

6000

30

待分配费用小计

6440

2300

1000

6000

15740

15740

30

表5

1800

1800

17540

30

合计

6440

2300

1000

6000

合计

转出

余额

6

30

表1

600

600

30

表2

1500

1500

30

表3

2800

2800

30

表4

3100

3100

30

待分配费用小计

2800

600

1500

3100

8000

8000

30

表5

1540

1540

9540

30

合计

2800

600

1500

品种法计算案例(课件)

某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂2009年5月份有关产品成本核算资料如下:2、月初在产品成本见下表(单位:元)3、该月发生生产费用:(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里,费用每公里一元.6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,在产品的完工程度为60%。

乙产品耗用的材料于生产开始时一次投入,在产品的完工程度为40%。

注意:制造费用——制造费用是企业为生产产品和提供劳务而发生的各项间接成本。

制造费用包括产品生产成本中除直接材料和直接工资以外的其余一切生产成本,主要包括企业各个生产单位(车间、分厂)为组织和管理生产所发生的一切费用,以及各个生产单位所发生的固定资产使用费和维修费,产品成本计算单产品:甲产品 2009年5月单位:元产品成本计算单。

品种法案例分析

案例分析——品种法某厂设有一个基本生产车间和供电、机修两个辅助生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下设“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙产品设置成本计算单,“辅助生产成本”二级账分设供电车间和机修车间明细账。

“制造费用”核算基本生产车间发生的间接费用,本例题中供电和机修车间由于提供产品或服务单一,发生的间接费用直接记入“辅助生产成本”所属明细账。

成本计算单下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单。

2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用。

(1)本月发出材料汇总表发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

28000*800000/1400000=1600028000*600000/1400000=12000借:生产成本—基本生产成本—甲产品826000—乙产品616000制造费用—基本生产车间2100生产成本—辅助生产成本—供电1000—辅助生产成本—机修1200管理费用1600贷:原材料1447900(2)本月工资结算汇总表及职工福利费用计算表工资及福利费汇总表单位:元478800/150000*100000=319200478800/150000*50000=159600借:生产成本—基本生产成本—甲产品319200—乙产品159600制造费用—基本生产车间22800生产成本—辅助生产成本—供电9120—辅助生产成本—机修7980管理费用45600贷:应付职工薪酬—职工工资495000—职工福利69300(3)本月以现金支付的费用为2500元,其中基本生产车间办公费250元,市内交通费65元;供电车间市内交通费145元;机修车间外部加工费480元;厂部管理部门办公费1360元,材料市内运输费200元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

品种法案例:白茶的核算

安吉某茶厂从事采购鲜茶,加工,售卖白茶,包括银针白毫,白牡丹或新白茶等种类白茶。

白茶从采摘到售卖的基本工艺和过程如下:

采摘

白茶根据气温采摘玉白色一芽一叶初展鲜叶,做到早采、嫩采、勤采、净采。

芽叶成朵,大小均匀,留柄要短。

轻采轻放。

竹篓盛装、竹筐贮运。

萎凋

采摘鲜叶用竹匾及时摊放,厚度均匀,不可翻动。

摊青后,根据气候条件和鲜叶等级,灵活选用室内自然萎凋、复式萎凋或加温萎凋。

当茶叶达七、八成干时,室内自然萎凋和复式萎凋都需进行并筛。

烘干

初烘:烘干机温度100-120℃,时间:10分钟;摊凉:15分钟。

复烘:温度80-90℃;低温长烘70℃左右。

保存

茶叶干茶含水分控制在5%以内,放入冰库,温度1-5℃。

冰库取出的茶叶三小时后打开,进行包装。

201x年4月,这个白茶工厂从采摘到加工这四种种类的白茶,4月份发生如下相关经济业务:

(1)月初购进600kg的鲜茶,每千克1200元,总计720000元。

加工制造成银针白毫和白牡丹各300千克。

(2)该工厂本月生产工人工时2400小时,其中,银针白毫1600小时,白牡丹或新白茶800小时,直接人工成本83400元,车间管理人员工资20000元,品管部10000元。

(3)车间所用固定资产,采用直线法计提折旧。

本月计提折旧额4320元,品管部门低温冷藏设施,本月累计折旧6800元。

(4)白茶车间本月以银行存款支付各类费用26600元,品管车间以银行存款支付各类费用9400元

(5)品管部本月提供品质管理相关劳务总计1200人工工时,其中为银针白毫提供相关劳务700工时,每工时20元,白牡丹提供500工时,每工时10元。

(6)由于在萎凋和烘干时出现毛茶质量不行而出现的废品,银针白毫20千克,白牡丹10千克。

(7)本月完工银针白毫茶叶280千克,完工白牡丹290千克。

1、以银行存款支付的各类费用分配

银行存款付款凭证汇总表

201x年4月

制造费用——白茶车间 26600

贷:银行存款 36000

2材料费用分配

毛茶总成本=600*1200=720000元

单位产品分配率=12元/千克

银针白毫应承担的毛茶成本=360000元

白牡丹应承担的毛茶成本=360000

材料费用分配表

3.职工薪酬费用分配表

4.固定资产折旧费用分配表

5.辅助生产费用明细账

车间名称:品管部

6.辅助生产费用分配表(计划成本分配法)

7.制造费用汇总表

8.制造费用分配表

9.废品损失计算表(银针白毫)

10.废品损失计算表(白牡丹)

11.废品损失分配表

12.生产成本计算表(银针白毫)

13.生产成本计算表(白牡丹)

14.库存商品成本汇总表。