2013年上海商办市场回顾与展望58页

2013年1-5月市场回顾及走势分析2013.6.6 修改

2013年1-5月市场回顾和走势分析一、上海市1-5月楼市情况2013年1-5月,上海普通商品房住宅供应总量约为545.86万㎡,同比增加约48.4万㎡,同比涨幅达9.73%。

2013年1-5月,上海商品房住宅成交总量约为343.3万㎡,同比减少约126.53万㎡,同比跌幅达 26.93%。

2013年1-5月,全市普通商品房住宅高成交量区域主要集中在外环线外及远郊区域,成交前三位为南汇、嘉定和浦东新区,金山区总成交量25.77万㎡,位列第8位,占全市总成交量的7.5%。

“国五条”正式执行未满两月,多地楼市成交量出现小幅下滑。

至目前来看,即使5月成交整体呈现温和反弹走势,但商品房成交量的整体走势要弱于往年。

根据现有的趋势,5月全国60个城市的成交量比4月将有不超过5%的跌幅,总体成交量小幅下滑。

从单个重点城市来看,由于地方性调控细则执行力度的不同,给5月楼市带来的成交影响也完全不同。

北京是几个一线城市中最为特殊的,由于严格执行将北京市相关部门的“限价令”,有效供应的大幅减少,直接影响了北京5月楼市成交。

在上海,由于20%个税、限价等政策的执行力度虽均不及北京严厉,但进入5月,市场供应量一路走低,供需热情放缓,呈现下滑的趁势。

事实上,相比于前两个月开盘量反弹的表现,5月份上海楼市项目开盘表现不尽人意,其中不少楼盘延期开盘,不明确市场讯息导致各大开发商“休养生息”的态势频现,客户的观望情绪重新弥漫市场。

二、金山区1-5月市场情况1-5月,全区共完成房地产投资额15.69亿元,同比增长38.2 %。

商品房累计新开工面积54.69万平方米,同比增长285.13%;其中:普通商品住宅新开工面积52.48万平方米,同比增长334.30%;商业用房新开工面积2.22万平方米,同比增长4.60%;商品房累计施工面积273.92万平方米,同比增长18.68%;其中:普通商品住宅施工面积215.58万平方米,同比增长34.40%;商业用房施工面积17.12万平方米,同比下降18.86%;配套商品住宅施工面积41.22万平方米,同比下降16.41%。

2013年度上海市民营经济运行分析报告(下)

《2013年度上海市民营经济运行分析报告(下)》摘要:在汽车、计算机通信、医药等行业的拉动下,2013年民营工业经济运行由降转升,全年实现规模以上工业总产值4617.66亿元,同比增长2.5%,上年为同比下降2.1%,本市民营企业多为传统型企业,2013年本市民营工业企业100强中,纺织服装、有色金属、黑色金属、电气、电缆、食品制造等传统行业企业居多,高新技术、战略性新兴产业企业比重不高,2013年,规模以上民营工业企业利润率为5.0%,与上年基本持平,低于全市工业7.0%的平均水平(上年全市工业企业利润率为6.3%)(二)民营经济发展体现“三个稳定增长”1、工业生产稳定增长,经济效益逐步改善在汽车、计算机通信、医药等行业的拉动下,2013年民营工业经济运行由降转升,全年实现规模以上工业总产值4617.66亿元,同比增长2.5%,上年为同比下降2.1%。

与全市相比,工业产值增速低于全市工业1.9个百分点。

工业总产值占比有所提高,民营规模以上工业总产值在全市工业的占比为14.4%,较2012年提高0.4个百分点。

各季度工业增速较为平稳,一季度、上半年、前三季度和全年规模以上工业总产值同比分别增长2.7%、1.9%、2%和2.5%。

32个工业行业中,规模以上工业总产值实现同比增长的有20个行业,较上年增加8个。

工业效益逐步改善,上缴税金增速放缓。

民营工业全年实现规模以上主营业务收入4766.7亿元,同比增长1.6%(上年为下降3.3%);实现利润总额240.68亿元,同比增长3.6%(上年为下降13.7%)。

主营业务收入和利润总额在全市工业占比分别为13.8%和10.0%。

32个工业行业中,31个实现盈利,较上年增加2个;其中,医药、化学原料和化学制品、橡胶和塑料制品等行业利润增加额排名靠前。

民营工业企业全年上缴税金总额140.09亿元,同比增长4.1%,增速较上年下降6个百分点。

问卷调查显示,四季度民营制造业基本面向好,表示营业收入、净利润、新增订单金额同比增长的企业分别有53%、41%和49%,占比分别较三季度提高15、13和13个百分点。

2013年上海市金融运行报告

2013年上海市金融运行报告中国人民银行上海总部货币政策分析小组[内容摘要]2013年,上海市加快转变经济发展方式,经济运行总体平稳有序,创新转型积极效应进一步显现,工业生产企稳回升,第三产业保持领先增长,地方财政收入增速提高,居民消费价格涨幅基本稳定。

各项存款同比多增,各项贷款增速放缓,信贷结构有所优化。

证券期货业平稳运行,保险业加快转变发展方式。

金融市场交易总体活跃,上海国际金融中心建设取得新进展。

2014年,上海市经济将在加快改革中寻求发展。

中国(上海)自由贸易试验区建设和国资国企改革,既是上海深化改革的重要突破口,也将为上海经济发展注入新的活力与动力。

为提高金融服务实体经济发展的效率,需认真做好以下各项金融工作:一是贯彻执行稳健的货币政策,保持货币信贷和社会融资规模的平稳适度增长。

二是积极发展普惠金融,加大信贷结构调整力度。

三是加快金融改革创新,落实金融支持中国(上海)自由贸易试验区建设的各项举措。

四是加强流动性管理,防范各类金融风险。

目录一、金融运行情况 (4)(一)各项存贷款增速放缓,信贷结构有所优化 (4)(二)证券期货业平稳运行,融资额显著下降 (7)(三)保险业加快转变发展方式,服务民生能力不断提高 (8)(四)社会融资规模较快增长,金融市场交易总体活跃 (8)(五)金融生态环境不断改善,国际金融中心建设取得新进展 (9)二、经济运行情况 (10)(一)投资和消费增速趋缓,外贸进出口有所恢复 (10)(二)工业生产企稳回升,服务业保持领先增长 (11)(三)居民消费价格涨幅基本稳定,生产类价格继续下降 (13)(四)地方财政收入增速提高,居民收入和企业效益稳步增长 (13)(五)环境保护力度继续加大,节能减排取得新成效 (14)(六)房地产成交活跃,住宅价格继续上涨 (14)三、预测与展望 (15)附录: (16)(一)上海市经济金融大事记 (16)(二)上海市主要经济金融指标 (17)专栏专栏 1 充分发挥央行再融资工具的引导支持作用 (5)专栏 2 上海新一轮国资国企改革给上海金融业带来发展机遇 (12)表表 1 2013年上海市银行类金融机构情况 (4)表 2 2013年上海市金融机构人民币贷款各利率区间占比 (6)表 3 2013年上海市证券业基本情况 (8)表 4 2013年上海市保险业基本情况 (8)表 5 2013年上海市金融机构票据业务量统计 (9)表 6 2013年上海市金融机构票据贴现、转贴现利率 (9)表 7 2013年上海期货交易所统计 (9)表 8 2012-2013年上海市支付体系建设情况表 (10)图图 1 2012-2013年上海市金融机构人民币存款增长变化 (4)图 2 2012-2013年上海市金融机构人民币贷款增长变化 (5)图 3 2012-2013年上海市金融机构本外币存、贷款增速变化 (6)图 4 2012-2013上海市金融机构外币存款余额及外币存款利率 (7)图 5 2013年上海市社会融资规模分布图 (8)图 6 1978-2013年上海市地区生产总值及其增长率 (10)图 7 1978-2013年上海市固定资产投资(不含农户)及其增长率 (10)图 8 1978-2013年上海市社会消费品零售总额及其增长率 (11)图 9 1978-2013年上海市外贸进出口变动情况 (11)图 10 1984-2013年上海市外商直接投资额及其增长率 (11)图 11 1978-2013年上海市规模以上工业增加值增长率 (12)图 12 2001-2013年上海市居民消费价格和生产者价格变动趋势 (13)图 13 1978-2013年上海市财政收支状况 (14)图 14 2002-2013年上海市商品房施工和销售变动趋势 (14)图 15 2013年上海市新建住宅销售价格变动趋势 (15)一、金融运行情况2013年,中国人民银行上海总部和上海市各金融机构继续认真贯彻落实稳健货币政策,配合推进中国(上海)自由贸易试验区建设,继续发挥差别准备金动态调整工具的逆周期调节作用,引导地方法人金融机构信贷投放平稳适度,有效发挥再贷款的引导功能,支持地方法人金融机构的合理流动性需求,为上海经济转型发展创造适宜的货币金融环境。

2013年11月上海房地产市场情况简报

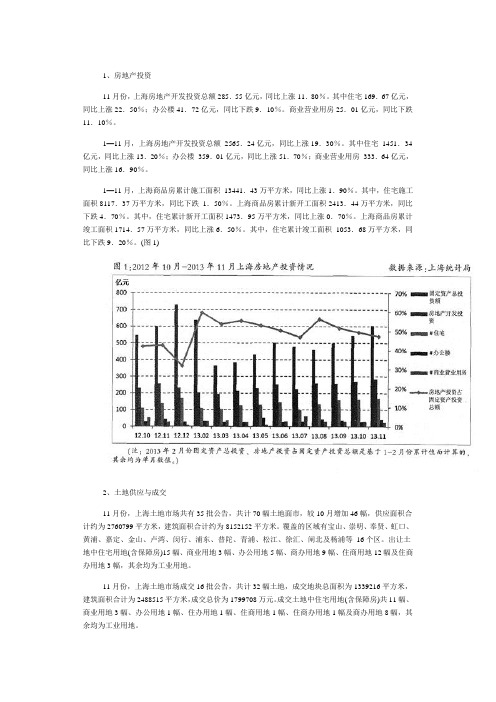

1、房地产投资11月份,上海房地产开发投资总额285.55亿元,同比上涨11.80%。

其中住宅169.67亿元,同比上涨22.50%;办公楼41.72亿元,同比下跌9.10%。

商业营业用房25.01亿元,同比下跌11.10%。

1—11月,上海房地产开发投资总额2565.24亿元,同比上涨19.30%。

其中住宅1451.34亿元,同比上涨13.20%;办公楼359.01亿元,同比上涨51.70%;商业营业用房333.64亿元,同比上涨16.90%。

1—11月,上海商品房累计施工面积13441.43万平方米,同比上涨1.90%。

其中,住宅施工面积8117.37万平方米,同比下跌1.50%。

上海商品房累计新开工面积2413.44万平方米,同比下跌4.70%。

其中,住宅累计新开工面积1473.95万平方米,同比上涨0.70%。

上海商品房累计竣工面积1714.57万平方米,同比上涨6.50%。

其中,住宅累计竣工面积1053.68万平方米,同比下跌9.20%。

(图1)2、土地供应与成交11月份,上海土地市场共有35批公告,共计70幅土地面市,较10月增加46幅,供应面积合计约为2760799平方米,建筑面积合计约为8152152平方米。

覆盖的区域有宝山、崇明、奉贤、虹口、黄浦、嘉定、金山、卢湾、闵行、浦东、普陀、青浦、松江、徐汇、闸北及杨浦等16个区。

出让土地中住宅用地(含保障房)15幅、商业用地3幅、办公用地5幅、商办用地9幅、住商用地12幅及住商办用地3幅,其余均为工业用地。

11月份,上海土地市场成交16批公告,共计32幅土地,成交地块总面积为1339216平方米,建筑面积合计为2488515平方米,成交总价为1799708万元。

成交土地中住宅用地(含保障房)共11幅、商业用地3幅、办公用地1幅、住办用地1幅、住商用地1幅、住商办用地1幅及商办用地8幅,其余均为工业用地。

11月份,地块16幅出现溢价情况,其中溢价幅度较高的为2013年194号公告浦东新区唐镇新市镇A-6-4地坑,起始价52037万元,由上海富利腾房地产开发有限公司,上海汤米投资管理有限公司竞得,成交价120500万元,溢价率为132%,楼板价为8568元/平方米。

全国房地产市场总结暨2013年展望(pdf 43页)

2011年11月以来房地产开发投资不新开工面积单月增速

40

30 20.15

20

12.49

10

0 2.61

-10

-20

-30

-24.76

-40

27.80

28.47

19.58

9.22

18.17 11.76

9.63

17.03 14.18 15.53

0.00

4.96

6.32

-9.84

-9.13

-14.42

-18.89

年年年年年年年年年年年年年

月月月月月月月月月月月月月

房地产开収投资累计增速

商品住宅新开工面积累计增速

数据来源:国家统计局

年年年年年年年年年年年年年 月月月月月月月月月月月月月

房地产开収投资单月增速

商品住宅新开工面积单月增速

数据来源:国家统计

6

特征2——销售指标11月由负转正,今年房地产市场销售规模再创新高已成定局

万平斱米

2012年以来全国商品房、商品住宅销售面积不金额累计值走势

亿元 60000

53,526.00

44,783.00 50000

70000 60000

40000

50000 40000 30000

30000 91,705.00 81,500.00

20000

20000 10000

10000

0

0

2012年1-2月 2012年3月 2012年4月 2012年5月 2012年6月 2012年7月 2012年8月 2012年9月 2012年10月 2012年11月

7月25日

财政部长谢旭人 全国财政厅(局)长座谈会

蛇年春节喜气浓 市场销售开门红——2013年上海春节消费市场情况综述

家 电 店 销 售 同 比 分 别 增 长

2 7 . 1 % 、2 4 . 2 % 、2 4 %。蛇 年

新上 海商业 城梅 园春}

长 宁区美林 阁仙 霞店 、

购主 副食 品 ,在家 烧年 夜饭 的 比 重 继 续 增 加 ,据 全 市 5 家 标准化 菜场 、农 贸市场 抽

样 统 计 ,节 日销 售 同 比增 长 1 5 . 5 %,增 速 分 别 高 于年 夜饭 和 半成 品套餐 营业 额 增 速 1 8 . 2 个 、2 1 . 4 个 百分 点 .

行 业6 家抽样 企业 7 天 实 现

零 售额 1 . 6 7 亿 元 , 同 比增 长

3 3 . 5 % , 增 速 居 六 大 行 业 之

南华 亭 宾馆 、锦江 饭店 、新

锦 江 大 酒 店 的 客 房 出 租 率 分 别 高达7 1 %、6 9 . 7 %、6 5 . 9 %、

6 3. 6 % 、62 . 4% 、 5 9. 3% 。

区海 鸥饭店 、豫 园商{ 店 、黄浦 区大 富贵酒{

东新 区全 聚德 大酒店 、 区老 丰 阁饭 店 、 宝 山 【

裕 、增速 回落。1 1 9 家超市企

业 门店7 天实现零 售 额2 2 . 2 6

贺岁金 条 、首饰销 售畅 旺 , 老凤祥 银楼 、豫 园商城 老庙 黄金 总店节 日销售 分别 突破

(五 ) 电 视 和 网 络 消

徐 汇 商 圈 周 边 的宾 馆 客 房 出

9 7. 8 % 。

费 增势 喜人 。春 节期 问 ,这

2013年全国房地产市场分析暨展望

数据来源:CRIC

© 克而瑞(中国)信息技术有限公司版权所有

2

i /k

引子——各地3月份火暴的二手房交易趋于正常

3月各地被挤爆的交易中心

© 克而瑞(中国)信息技术有限公司版权所有

i /k

4月以来二手房交易逐渐回归平静

北京:4月第一周二手房成交量环比下跌近7成 细则出台后一周(3.31-4.5)北京二手房市场新增买卖房源过户量环比前一周下跌 5%,新增二手房成交量环比前一周大幅下跌68%。 上海:二手房挂牌、带看、成交全线回落,部分中高档交易双方自动解约 沪版“国五条”细则上周六公布后,市场影响开始逐步显现。沪上部分房产中介公 司表示二手房新增挂牌、中介门店带看量、成交量均有明显回落,一些已挂牌房源 被撤牌,部分中高端交易买卖双方自动解约,互不追究责任。 广州:交易中心人满为患现象消失 细则公布后,广州市房地产交易登记中心大厅回归正常,3月份天天人满为患赶过户 递件的现象消失 杭州:井喷式成交不再,成交明显下滑 杭州二手房成交量在经历了3月前两周的“井喷式”暴涨后,自细则公布起的第13周 起,成交有明显下滑,全市第13周成交面积为47.34万方,比前3周的平均55.12,有 大幅下降。 无锡:3月日均成交230套,清明假期3天日均降到18套 清明假日,无锡二手房市场共成交二手房54套(其中4日成交13套,5日成交18套,6 日成交23套),较前期3月下降明显(3月无锡二手房共成交7147套,日均230套)

第一类:相对严谨

第二类:相对完整

第三类:消极对待

此类城市基本上落实了国 五条,对部分政策做了部 署,但落实力度稍欠。

代表城市:北京、上海

此类城市出台的地方细 则复读国六条,但对重 点政策无详细部署。

代表城市:深圳、广州

2013年上半年上海市民营经济运行分析报告

上半年,世界经济总体好于去年,但复苏依然乏力。

我国经济运行总体平稳,但增长速度低于预期。

上半年全国GDP同比增长7.6%,分别比去年同期和今年一季度回落0.2和0.1个百分点。

在国际环境错综复杂、国内经济下行压力依然较大的背景下,本市上半年经济运行平稳有序,经济发展的质量、结构和效益继续改善,创新转型效应进一步显现,但经济增长的内生动力仍显不足。

上半年全市生产总值同比增长7.7%,处于年初预期目标区间内,好于去年同期(7.2%),预计全年经济运行总体稳中趋缓。

从民营经济看,上半年本市民营企业努力克服成本普遍上升、流动资金趋紧等困难,经济运行总体呈现恢复性增长态势,但与全市相比,恢复发展的势头还较弱。

工业、建筑业开始回升,投资、商贸增速加快,对外贸易逆势增长,就业形势稳中趋紧,工业和建筑业总产值、投资、商贸及税收收入的增速均低于全市。

民营企业主动适应市场变化和改革环境的新形势,在创新转型、结构调整方面取得了新进展,民营经济的发展环境进一步改善,经济活力进一步显现。

主要表现在:民营新设企业节奏加快;外贸在全市占比逐步提高,贸易结构进一步优化;投资结构趋于优化,民营企业投资于实体经济领域的意愿正在增强;现代服务业效益普遍好于传统服务业;制造业市场需求初露好转迹象。

从本市民营中小微型企业经营情况的抽样调查结果看,近九成企业认为三季度宏观经济形势预期向好或基本持平,由于原材料成本、新增投资、用工计划的增长,半数企业表示资金需求将增加。

综合上半年形势分析和调查结果,预计三季度本市民营经济总体形势仍将继续好转,但民营企业的各项成本仍可能延续增长态势,资金矛盾有所加剧。

上半年,本市继续努力改善民营经济发展环境,民营经济运行总体呈现恢复性增长态势。

主要表现在以下四个方面:一是工业、建筑业实现回升。

上半年民营经济完成规模以上工业总产值2145.14亿元,同比增长1.9%,而去年全年为同比下降2.1%。

民营建筑业企业实现总产值805亿元,同比增长9.5%,而去年全年为同比下降1.8%。

戴德梁行2013年第三季度报

Property Times上海2013年第三季度土地投资市场持续升温2013年10月11日目录经济概览2写字楼市场3商铺市场4工业市场5住宅市场6投资市场7作者Shaun Brodie华东区研究部主管中国区战略研究主管+86 21 2208 0529shaun.fv.brodie@张睿DTZ 戴德梁行研究部+86 21 2208 0197ray.r.zhang@王钢DTZ 戴德梁行研究部+86 21 2208 0196paul.g.wang@联系方式聂安达北亚区研究部主管+852 2507 0779andrew.ness@Hans Vrensen全球研究部主管+44 (0)20 3296 2159hans.vrensen@∙本季度上海甲级写字楼总体租金水平下调至人民币每天每平方米8.60元(1.40美元)(图一)。

全市甲级写字楼总体空臵率保持在8.06%,环比下降0.24个百分点。

∙本季度中心商圈的优质商铺的租金和出租率小幅下跌。

平均首层租金为人民币每天每平方米60.00元(9.74美元),环比下降0.61%,平均出租率为92.77%,环比下降1.30%。

∙本季度整体工业物业的平均租金基本保持不变,达到人民币每月每平方米58.91元(9.6美元)。

同时,工业物业的总体空臵率达到7.40%。

∙在高端商品住宅市场上,本季度有206,767平方米的非服务式公寓,16,306平方米的别墅和22,000平方米的服务式公寓上市。

高端非服务式公寓的交易价格从上季度每平方米57,449元人民币(9,326美元)上升到每平方米66,860元人民币(10,854美元),环比上升16.38%,同比上升14.94%。

高端别墅的价格为人民币每平方米51,747元(8,400美元),环比下跌7.98%,同比上升1.09%。

图一注:F表示预测数据资料来源: DTZ 戴德梁行研究部经济概览2013年第2季度,上海全市地区生产总值10,168.52亿元(1,650.73亿美元),比上年同期增长7.7 %(表一)。

2013年上海市房地产市场综述

2013年上海市房地产市场综述2013年,上海市房地产市场开发投资较快增长、建设资金较为充从商品房类型看,商品住宅投资1615.51亿元,比上年增长11.3%,占全部房地产开发投资的57.3%;办公楼投资377.18亿元,增长43. 5%,占13.4%;商业营业用房投资370.03亿元,增长26%,占13. 1%。

2013年,上海市房地产开发投资较快增长,主要有以下三方面的原因:一是非住宅开发投资快速增长。

随着办公楼和商业营业用房等房屋建设规模不断扩大,上海市非住宅开发投资1204.09亿元,比上年增长29.6%,增幅高于全部房地产开发投资11.2个百分点,占全部房地产开发投资的比重从上年的39%上升至42.7%,大力推动了上海市房地产开发投资的增长。

二是大项目投资占比上升。

在上海市房地产开发建设项目中完成投资超过5亿元的项目有129个,比上年多出37个,完成投资1220. 03亿元,比上年增长48%,占全部房地产开发投资的43.3%,高出上年8.7个百分点。

三是土地购置费快速增长。

上海市房地产开发投资中的土地购置费588.84亿元,比上年增长50.8%,占全部房地产开发投资的20.9%,成为拉动上海市房地产开发投资快速增长的重要因素之一。

(2)商品房建设规模维持高位受房地产开发投资较快增长的影响,上海市商品房建设规模维持高位。

2013年,商品房施工面积达到1.35亿平方米,比上年增长2%。

其中商品住宅8125.74万平方米,下降2.3%。

受2012年3季度以来上海市房地产市场销售持续回暖及2013年土地出让面积大幅增加的影响,2013年年初以来上海市商品房新开工面积降幅持续收窄。

全年商品房新开工面积2705.95万平方米,比上年下降0.7%。

其中商品住宅1643.09万平方米,增长5.1%。

截至2013年底,上海市商品房新开工面积已连续22个月同比下降。

受此影响,上海市商品房竣工面积增幅持续回落,全年出现同比下降。

2013年上海市国民经济运行情况简介

2013年上海市国民经济运行情况简介2013年,上海牢牢把握稳中求进工作总基调,紧紧围绕创新驱动发展、经济转型升级,全力推进稳增长、调结构、促改革、惠民生,总体经济实现稳中有进、稳中向好的积极态势。

全年经济运行主要呈现以下特点:一、经济运行平稳有序,三产比重进一步提升初步核算,全年实现生产总值21602.12亿元,按可比价格计算,比上年增长7.7%,增幅比上年提高0.2个百分点。

其中,第一产业增加值129.28亿元,下降2.9%;第二产业增加值8027.77亿元,增长6.1%;第三产业增加值13445.07亿元,增长8.8%。

分季度看,一季度生产总值同比增长7.8%,二季度增长7.6%,三季度增长7.8%,四季度增长7.6%。

全年第三产业增加值占生产总值的比重达到62.2%,比上年提高1.8个百分点。

全年金融业实现增加值2823.29亿元,比上年增长13.7%。

上海证券交易所股票成交额23.03万亿元,增长39.9%;上海期货交易所成交额120.83万亿元,增长35.5%;上海黄金交易所成交额5.22万亿元,增长48%。

全年批发和零售业实现增加值3533.1亿元,比上年增长7.1%。

商品销售总额60496.05亿元,增长12.5%。

住宿餐饮业实现增加值314.34亿元,增长2.3%。

全年房地产业实现增加值1343.77亿元,比上年增长11.3%。

商品房销售面积2382.2万平方米,增长25.5%。

其中,商品住宅销售面积2015.81万平方米,增长26.6%。

全年交通运输、仓储和邮政业实现增加值935.06亿元,比上年增长1%。

货物运输总量91535.07万吨,下降3%;集装箱吞吐量3361.68万标准箱,增长3.3%。

全年信息传输、计算机服务和软件业实现增加值1036.62亿元,比上年增长12.8%。

二、工业生产稳步回升,企业效益有所好转全年实现规模以上工业增加值6769.64亿元,比上年增长6.6%,增幅比上年提高3.7个百分点。

2013年度上海市民营经济运行分析报告(上)

2013年度上海市民营经济运行分析报告(上)作者:来源:《现代工商》2014年第03期2013年,世界经济出现恢复性好转迹象,但复苏基础依然脆弱,复苏动力较弱。

我国经济运行努力克服转型期的下行压力,国民经济呈现稳中有进、稳中向好的发展态势,全年实现国内生产总值568845亿元,同比增长7.7%。

面对严峻复杂的外部经济环境,2013年上海紧紧围绕“创新驱动发展、经济转型升级”的要求,在稳增长、调结构、促改革、惠民生等方面取得了积极进展。

全年经济运行稳中有进,实现生产总值21602亿元,同比增长7.7%,增速较2012年提高0.2个百分点。

一季度、上半年、前三季度和全年分别同比增长7.8%、7.7%、7.7%和7.7%,为近年各季度经济增长最平稳的一年。

结构调整加快推进,第三产业保持领先增长,内需领先外需增长,节能减排扎实推进。

作为全市国民经济的重要组成部分,2013年本市民营经济实现增加值5711亿元,占全市生产总值的26.4%。

民营经济与国有、外资经济一起,继续呈现“三足鼎立”、协调发展的格局。

全年民营经济增加值较2012年增长7.4%,经济运行总体呈现恢复性增长态势,其特点可归纳为“五个进一步”和“三个稳定增长”。

“五个进一步”:产业结构进一步优化、对外贸易质量进一步提高、“走出去”步伐进一步加快、科技创新能力进一步增强、就业贡献进一步增大;“三个稳定增长”:工业、投资和税收收入稳定增长。

针对本市民营经济运行中存在的总体规模偏小、实体经济领域投资偏少、盈利能力偏弱等三方面问题,本报告提出了完善服务体制及法律保障、深化投资领域改革、激发创新活力等三条建议。

一、本市民营经济运行特点为促进本市民营经济进一步发展,助推改善非公经济发展环境,2013年8月,上海市民营经济发展联席会议制度正式建立,形成了整合各方资源服务民营经济发展的工作平台。

十八届三中全会的改革部署、自贸试验区的建设推进和一系列制度创新,为本市民营经济提供了更大的发展空间。

2013年上海房地产市场调研报告

房地产市场调研是上海房协为会员企业服务、反映会员企业诉求的一项重要的例行工作。

上海房协邀请市房管局、市统计局等行政有关部门和房地产研究机构对市场进行调查研究,定期研究分析房地产市场。

本次调研着重分析2013年上海房地产市场运行情况,并对2014年市场走势进行预判,形成本调研报告,供会员企业和政府管理部门参考。

一、2013年上海房地产市场的基本情况(一)土地供应2013年,上海全市共计出让国有建设用地使用权2214.6公顷,比上年减少11%。

其中居住(商品住房)用地865公顷,比上年增长47.1%;商办用地332.7公顷,比上年增长10.9%;工业用地1016.9公顷,比上年减少36.4%。

(二)房地产开发投资2013年,全市完成房地产开发投资2819.59亿元,比上年增长18.4%,增幅增加8.7个百分点,占同期全市社会固定资产投资的49.9%,占比上升4.6个百分点。

其中住宅建设投资为1615.51亿元,比上年增长11.3%,增幅上升7.5个百分点。

2013年,全市房地产开发企业资金来源总额6851.29亿元,比上年增长28.9%,增幅为14个百分点。

其中当年到位资金5092.67亿元,比上年增长28.3%,增幅上升4.6个百分点。

当年到位资金中,国内贷款1292.36亿元,增长32.4%;利用外资38.14亿元,增长46%;自筹资金1569.91亿元,增长13.3%;定金及预付款1571.5亿元,增长47.6%。

(三)房地产开发建设2013年,全市商品房施工面积为13516.59万平方米,比上年增长2%,增幅下降0.1个百分点。

其中住宅施工面积为8125.74万平方米,减少2.3%,降幅扩大1.5个百分点。

在施工面积中,新开工面积2705.95万平方米,减少0.7%;其中住宅新开工面积1643.09万平方米,增长5.1%。

竣工面积2254.44万平方米,减少2.2%,其中住宅竣工面积1417.41万平方米,减少11.9%。

2013年第三季度上海商务园区物业市场回顾

2013年第三季度上海商务园区物业市场回顾市场概览据上海统计局数据显示,2013年第三季度,上海市GDP同比增长7.7%,至人民币1.55万亿元,增速与全国同期水平相若。

前三季度,第二产业增加值同比上涨3.5%,至人民币5,876亿元。

其中,医药制造业与汽车制造业增速最快,同比分别上涨18.2%和14.7%。

在第三产业增加值中,信息技术、金融服务及房地产业公司增速最快,同比分别上涨12.5%、14%和13.3%。

此外,从一月至九月,外商直接投资合同项目达2,974个,同比上涨7.3%。

这些经济指标支持了上海商务园区物业市场的活跃度。

供应由于五个新项目于第三季度内完工,上海市商务园区物业市场总存量增至约626万平方米。

张江落成两个新项目,为其存量增加83,300平方米。

这两个项目分别为:金创大厦二期,三幢楼合计61,000平方米;另一被称为C-6-2地块的开发区(至今无正式名称),总建筑面积为22,300平方米。

在杨浦区,创智天地科技中心和同和国际大厦均于季内落成,为该区域的总存量合计增加35,524平方米。

同期,两栋高层建筑共32,440平方米的中山国际广场在临空落成。

需求第三季度,净吸纳量共计约161,587平方米,同比增长11.2%。

尽管有超过151,264平方米的新增供应,由于强劲的需求,整体空置率环比下降0.5个百分点,至14.5%。

按子市场分析,张江和杨浦在所有商务园区子市场中净吸纳量最高,分别为65,814平方米和28,699平方米。

张江仍为国内及跨国公司的首选区域,需求主要来自于信息技术、石油化工和制药产业,特别是大型跨国公司。

由于新增供应,张江的平均空置率环比上涨0.2个百分点,至16.8%。

在杨浦,强烈的需求源于企业寻求扩租。

季内,两个新项目的落成使空置率环比上涨2.9个百分点,至8.6%。

在金桥,区域交通运输基础设施完工之前,空置率保持相对高位,为25.5%(尽管环比下降1.2个百分点)。

2013年上海市宝山区商业年度分析

2013年上海市宝山区商业年度分析2013年宝山区商品贸易行业健康发展,产业结构不断优化,市场活跃,消费稳步提高,社会消费品零售额增幅达到12.8%。

在拉动经济增长的三驾马车中,内需的贡献力更加突出。

钢领、宝莲城等一批商务楼宇趋向成熟,电子商务行业应势发展,为宝山区商贸市场的持续较快发展提供了强有力的后劲支撑,特别是万达广场、宜家等商业项目的建成与发展等利好因素有力地推动了2013年宝山区商业的发展,同时也为2014年宝山区商业的平稳增长打下坚实基础。

一、宝山区商业主要指标综述(一)商品销售额增幅实现转正2013年宝山区实现商品销售额2626.8亿元,同比增长1.1%。

金属及金属矿批发额是宝山区商品销售额的主要构成,位于宝山区杨行、友谊地区的钢领、宝莲城、祥腾等商务楼是钢材贸易企业的主要集聚区,2013年共实现销售额1675.6亿元。

近年来钢材销售情况受大环境影响不甚理想,宝山区的商品销售额的增长见效缓慢,但随着企业应变能力的提高、地方政府的关心等多重利好因素的影响,宝山区的商品销售额增幅从年初的-9.8%,逐渐回升至年底的1.1%,呈现扭负为正迹象。

(二)商品零售额稳步增长2013年宝山区零售商业保持平稳增长态势,宝山区完成社会消费品零售额519.3亿元,同比增长12.8%。

其中批发零售业实现489. 2亿元,占宝山区零售额的94.2%,同比增长13.2%;住宿餐饮业实现30.1亿元,同比增长7.5%。

借国家各项深化改革政策出台的东风,2013年国内经济大环境更加趋好,区内如宜家家居、万达广场等商业企业的迅速发展使宝山区零售额逐渐放量。

扣除春节因素,2013年宝山区各月零售额累计增幅呈现由低到高逐月趋稳的发展态势,累计增幅维持在两位数增长,全年达到12.8%的增幅,消费市场活跃。

境镇还凭借万达商业广场的发展,实现了年初12%的增幅目标。

庙行镇凭借自身地域与政策优势,合理布局,大力发展扶持以网络为载体的电子商务企业或无店铺零售企业,形成了颇具规模化的智力产业园,2013年全镇实现零售额10.3亿元,同比增幅30.7%,为宝山区最高,其中电子商务企业共实现零售额69.6亿元,占庙行镇全部零售额的67.4%。

上海市商务委员会关于做好2013版《上海商务年鉴》组稿工作的通知

上海市商务委员会关于做好2013版《上海商务年鉴》组稿工

作的通知

【法规类别】商贸物资综合规定

【发文字号】沪商办[2012]795号

【发布部门】上海市商务委员会

【发布日期】2012.11.20

【实施日期】2012.11.20

【时效性】现行有效

【效力级别】地方规范性文件

上海市商务委员会关于做好2013版《上海商务年鉴》组稿工作的通知

(沪商办[2012]795号)

各有关单位:

《上海商务年鉴》(以下简称《年鉴》)是上海市商务委员会主办编纂的宣传和介绍上海商务发展的史料性文献,是上海商务各行业经营者必备的资料工具书。

2013版《年鉴》将设综合、企业、开发区、专栏、区县商务、专集、大事记、统计、商贸便览等九大编,其中“企业”和“专栏”作为两大重要板块,作了较大调整(详见《上海商务年鉴(2013)》编纂框架)。

2013版《年鉴》全面记录上一年度上海在商业、对外贸易、吸引外资、对外经济技术合作、服务贸易、政策法规、商务统计等方面的信息,具有权威性和实用性。

根据上海市委市政府的指导方针,2013版《年鉴》将着重反映上海商务在“创新驱动、转型发展”中出现的新经验、新成果;继续报道上海加快推进国际贸易中心建设,建设大宗商品交易市场体系和。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

黄浦区老西门街道 673 街坊1/1宗地 楼板价34059元/㎡

黄浦区淮海中路街道 45街坊17/2宗地块 楼板价42821元/㎡

黄浦区五里桥街道99 街坊2/2宗地块、7/2 宗地块 楼板价30522元/㎡

销售型办公市场

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

56 29,363 20,797 26 40 23,348 23 39

35,000 30,000 25,000 20,000 15,000 10,000 5,000 0

20 13 5

Feb-13

19 11 9

17

21 22

Mar-13

Apr-13

May-13

Jun-13

Jul-13

Aug-13

Sep-13

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

2013年上海商办土地供应量与成交量较之2012年均有显著上涨,量价齐升。从出让面积、 金额、楼板价、房企拿地积极性等多方面看,均成为近三年以来表现最好的时期。 今年本市优质地块频出,如静安石门二路街道 60号街坊地块、徐家汇中心地块等等,这 些市中心区域的优质地块具有很高的稀缺性和升值潜力,受到市场热捧;另一方面,年末 “沪七条”政策出台也进一步刺激土地供应放量。因此,供求两端的合力导致了 2013土地 市场的火热行情。

2010 239.06 152 19819

2011 235.65 185.98 26772

2012 170.1 169.06 24282

2013 333.38 260.09 22577

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

2013年上半年上海写字楼市场整体比较平稳,2月份的成交均价突然升高主要是因为上海国 际航运服务中心项目整栋成交;三季度,由于嘉定总部园区出现较大体量的整购、普陀区 高尚领域项目的入市,创下了2013年成交量的新高。

2013年全年可售型办公物业供应量333.38万方,同比2012年增加95.9%;成交量260.09万方, 同比2012年增加53.8%。成交均价22577元/平米,同比下降7.1%。

2009——2013年办公物业供求概况

供应量(万平方米) 成交量(万平方米) 成交均价(元/平米)

350 300 250 200 150 100 50 0

469

511

408

7,181

409

436

316

6,386

281 4,000 2,000 0

2013

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

2013年商办土地成交总价楼王TOP10

地块名称 徐汇区“徐家汇中心项目”地块 黄浦区五里桥街道99街坊2/2宗地 块、7/2宗地块 规划用途 商办、餐饮 旅馆业 商住办 建筑面积 (㎡) 741932 成交总价 (万元) 2177000 成交楼板价 成交日期 (元/㎡) 29342 13-9-5 开发商 威万国际投资有限公司 true thrive investments limited

13-12-31 13-6-5

福州泰禾房地产开发有限公 司 true thrive investments 13-12-11 limited

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

2013年商办土地成交楼板价排行榜TOP10

虹口区提篮桥街道 hk284-03号地块 楼板价32491元/㎡ 黄浦区小东门街道 611街坊3/1宗地块、 613街坊2/1宗地块 楼板价36932元/㎡

2013年月度办公物业供求概况

供应量(万平方米) 成交量(万平方米) 成交均价(元/平米)

60 50 40 30 20 10 0

Jan-13 18,461

31,604 41 22,959 50 20,854 36 21,682 24,250 21,125 22 16 14 7 20

17,966 32 18,594 33

青浦区徐泾镇会展中 心3地块(02-01) 楼板价8539元/㎡

徐汇区黄浦江南延伸 段ws5单元188e-b1,188s-f-1,188s-l1,188s-m-1地块 楼板价11582元/㎡ 闵行区梅陇新中心a 街坊地块 楼板价18739元/㎡

黄浦区小东门街道 611街坊3/1宗地块、 613街坊2/1宗地块 楼板价36932元/㎡

2009 2010 2011 2012

333 26,772 236 186 152 24,282 260

22,577

30,000 25,000 20,000 15,000 10,000 5,000 0

19,362 193

200

239 19,819

170

169

2013

2009 供应面积(万平方米) 成交面积(万平方米) 成交均价(元/平方米) 192.92 200.49 19362

11月 40.3 22.9

12月 56.1 39.4

成交面积(万平方米) 20.08

成交均价(元/平方 米)

18461

31604

22959

20854

21682

21125

24250

17966

18594

20797

23348

29363

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

2009——2013年商办土地供求概况

供应量(万平方米) 成交量(万平方米) 成交楼板(元/平米)

800 700 600 500 400 300 200 100 0

2009 2010 2011 2012

750 683

7,611 11,197

12,000 582 10,000 8,000 6,000

8,029

2009——2013年商办与纯住宅土地成交概况

商办(万平方米) 纯住宅(万平方米)

600 500 400 300 200 100 0 316

566 436

524 408 370 281 302

582

265

2009

2010

2011

2012

2013

2013年上海住宅,商办土地出让幅数对比

住宅 23% 商办 从出让幅数上看,商办地块幅数成交比重达到77%,较之2012年上涨 11个百分点。主要原因是市场政策调控对住宅的限制,多块优质商办地 块的出让以及自贸区,迪斯尼等利好消息吸引到了许多知名开发商来上 海拿地。 77%

2013年商办土地成交总价楼王TOP10

静安区石门二路街道 60号街坊 楼板价27256元/㎡ 长宁区新华路街道 71街坊1/2丘j1a04、16/2丘j1b-01 地块 楼板价28497元/㎡ 徐汇区“徐家汇中 心项目”地块 楼板价29342元/㎡

闵行区虹桥商务区核 心区北片区01、03号 地块 楼板价12717元/㎡

上海外滩滨江综合开发有限 公司,上海黄金交易所 福建中骏置业有限公司,嘉兴 13-11-8 鼎信汇添投资合伙企业(有 限合伙),悦丰投资有限公司

284300

329300

11582

13-12-18

上海梦中心创意文化发展有 限公司

商办土地市场

销售型 办公市场

租赁型 办公市场

商业物业市场

2014年商办 市场预测

地块名称 黄浦区淮海中路街道45街坊17/2宗 地块 浦东新区上海世博会地区a09b-02 地块 浦东新区上海世博会地区a09a-02 地块 黄浦区小东门街道611街坊3/1宗地 块、613街坊2/1宗地块 黄浦江沿岸e20地块(e-4-1地块) 规划用途 商办 商办 建筑面积 (㎡) 25781 24401 成交总价 (万元) 110400 97800 成交楼板价 成交日期 (元/㎡) 42821 40079 13-11-29 13-5-9 开发商 winmine investment pte.ltd 远东新世纪(中国)投资有 限公司 maxbase holdings limited

487000 472100 460000 370600 370000 365700 357900

21111 8539 28497 27256 18739 36932 12717

上海万科盈江投资管理有限 公司,上海张江(集团)有限 公司 绿地地产集团有限公司,福建 13-6-27 泰坤贸易有限公司 13-7-3 13-5-29 13-8-2 13-7-11 13-12-12 北京福润天成房地产开发有 限公司 jade kite tail ze 2013 limited 中海地产集团有限公司

全市可售办公存量为591.1万平,主要集中于浦东、普陀、嘉定等区域。从环线来看,内环 内存量最高,达到183万平;外郊环排名第二,达到171万平。

Oct-13

Nov-13

Dec-13

1月 供应面积(万平方米) 13.47

2月 5.22 11.41

3月 41.07 19.06

4月 8.62 17.33

5月 36.36 15.87

6月 22.03 13.59

7月 7.09 20.47

8月 49.58 31.62

9月 21 21.7

10月 32.54 25.69/㎡

黄浦江沿岸e20地 块(e-4-1地块) 楼板价34821元/㎡ 浦东新区上海世博 会地区a09a-02地 块 楼板价39932元/㎡ 浦东新区上海世博 会地区a09a-01地 块楼板价33192元/ ㎡ 浦东新区上海世博 会地区a09b-02地 块 楼板价40079元/㎡