嘉能可矿产资源

嘉能可与斯特拉塔达成合并协议

嘉能可与斯特拉塔达成合并协议

合并后的公司将成为仅次于必和必拓、淡水河谷、力拓的全球第四大

矿业集团,而且假如合并成功的话,在有色金属领域将占据更加重要的地位。

2 月7 日,嘉能可(Glencore)公司宣布,与斯特拉塔公司(Xstrata)公司达成合并协议,这一消息引起了业内的广泛关注。

由于并购需要股东和欧盟

委员会的批准,因此截至目前,尚未公布最新进展。

嘉能可

嘉能可是全球最大的大宗商品交易商之一,成立于1974 年,总部在瑞士巴尔(Baar)。

在嘉能可公司,雇员主要从事营销活动和行业活动两大类工作,其中有2800 人在40 个国家的50 处办公室从事市场营销活动,54800 人在13 个国家的15 个分支机构从事行业活动。

嘉能可的三个核心业务分部是金属与矿产分部、能源产品分部及农产品

分部,各分部独立负责各自产品的营销、采购、对冲、行业投资活动等,财务

表现主要参照经调整后的EB

嘉能可的财务表现十分稳健,根据公司初步业绩公告,2011 年,嘉能可收益增长28%至1861.52 亿美元,主要受惠于大宗商品价格上涨,这些大宗商品包括布兰特原油、铜、小麦、黄金等;净收入(未计重大项目)增长7%至

41 亿美元;年终已承诺流动资金接近70 亿美元(目标为30 亿美元);2011 年年末每股派息0.1 美元。

公司2011 年调整后的EB

由于具有财务灵活性,嘉能可积极把握在行业内扩张的机会,公布了多。

矿产资源技术经济评价

矿产资源技术经济评价

矿产资源技术经济评价是研究矿产资源开发利用过程中技术和

经济因素相互作用的一门学科。

其主要目的是评估矿产资源的技术可行性和经济效益,为矿产资源开发提供科学依据和决策支持。

在矿产资源技术经济评价中,技术评价主要涉及矿产资源的勘探、开采、选矿、冶炼等方面,主要考虑的因素包括矿产资源的品位、储量、开采难度等。

而经济评价则涉及矿产资源的市场需求、价格、成本等方面,主要考虑的是矿产资源开发的投资回报率和收益水平。

在进行矿产资源技术经济评价时,需要综合考虑技术和经济因素,制定科学合理的开发方案和经营策略,并对其进行全面评估和比较,以寻求最优的技术和经济参数。

同时,还需要考虑环境、安全、社会等方面的因素,制定并执行相应的环保措施和安全管理措施,确保矿产资源的可持续利用和社会效益最大化。

矿产资源技术经济评价在矿产资源开发利用中具有重要的应用

价值,可以为企业提供科学决策和管理指导,促进矿产资源开发利用的可持续性和高效性。

- 1 -。

中国矿企签最大海外收购协议五矿收购秘鲁铜矿

中国矿企签最大海外收购协议五矿收购秘鲁铜矿作者:本刊综合报道来源:《市场观察》2014年第04期中国五矿集团公司所属五矿资源有限公司4月14日宣布,由该公司与国新国际投资有限公司、中信金属有限公司组成的联合体与GlencoreXstrata plc(嘉能可)达成收购秘鲁拉斯邦巴斯铜矿项目股权的协议,交易额为58.5亿美元,以上三方在联合体中分别持股62.5%、22.5%、15%。

这是我国金属矿业史上的最大境外收购。

据悉,该交易还需获得秘鲁政府、中国政府以及五矿资源股东大会的批准。

如果一切顺利,有望在今年三季度完成交割。

安第斯山脉穿越整个秘鲁,矿藏丰富且矿品齐全。

拉斯班巴斯铜矿位于秘鲁哥塔邦巴斯和格拉乌两省之间,矿藏量为11.32亿吨,可生产870万吨铜,保守估计开采期为20年。

开采初期年产量为40万吨,相当于秘鲁全国铜矿产量的30%。

在国际铜价趋于下跌、国际铜取代产品增加的情况下,中国企业此次在海外实施大笔收购,是个大胆的战略性举措。

据介绍,收购并完成邦巴斯项目建设后,中国五矿有望成为中国最大的铜矿山生产企业和全球前十大铜矿山生产商之一。

中国五矿总裁周中枢表示,邦巴斯项目完全符合中国五矿和五矿资源的长期战略,将进一步优化中国五矿的矿业资产组合,并将与公司现有业务产生良好的战略协同。

中国在拉美地区的矿业收购始于上世纪90年代,秘鲁成为中国矿业收购较为集中的国家。

此前中国五矿集团和江西铜业,曾斥资4.5亿美元收购加拿大北秘鲁铜业股份公司,同年中国铝业也以7.9亿美元收购了秘鲁铜业,秘鲁铜业旗下的特罗莫克铜矿区已经成为全秘鲁最大的铜矿之一。

近年来,中国经济快速发展,对矿产需求增大。

中国矿业热衷拉美的原因在于拉美矿业是个较为成熟的市场,中拉矿业合作具备得天独厚的条件。

长期以来,拉美矿企与国际矿企进行了数次并购和合作开采,在法律和管理方面都有较成功的范例。

随着大型船只的使用,国际矿产运输成本降低。

另据武钢委内瑞拉公司介绍,拉美矿产品质较好,例如铁矿石经常作为伴料,与国产铁矿粉拌和使用。

完全垄断市场的价格与产量决定

政府授权独家经营、规模经济、产品差异化和资源控制等。

特征

01

02

03

04

05

独家经营

产品或服务无替 代品

市场价格和产量 由垄断企…

高价格和高利润

资源配置效率低 下

完全垄断市场只有一家企 业,没有其他竞争者。

完全垄断企业提供的产品 或服务没有其他替代品, 消费者对价格和产量无选 择余地。

优点

确保企业不亏损,实现利润最大化。

缺点

可能导致资源配置效率低下,消费 者福利受损。

垄断者的价格策略

01

02

03

市场调研

垄断者通过市场调研了解 消费者需求和竞争对手情 况,制定相应的价格策略。

价格歧视

根据不同消费者群体的需 求和支付能力制定不同价 格,以最大化利润。

价格调整

根据市场变化和竞争对手 的行动,灵活调整产品价 格。

法规和政策。

05 完全垄断市场的实例分析

行业案例

石油行业

石油是完全垄断市场的一个典型例子。由于石油资源的稀缺性和开采成本高昂, 全球大部分石油生产都集中在少数几家大型石油公司手中。这些公司通过控制 产量和价格,获取了超额利润。

电力行业

电力行业也是一个典型的完全垄断市场。许多国家的电力供应都由国家电网或 少数几家大型电力公司控制,这些公司通过控制电价和供电量,获取了高额利 润。

由于没有竞争者,垄断企 业可以根据市场需求和成 本自行决定价格和产量。

由于没有竞争压力,垄断 企业可以制定高价获取高 额利润。

由于缺乏竞争,垄断企业 可能缺乏技术创新和效率 提升的动力,导致资源配 置效率低下。

02 完全垄断市场的价格决定

世界最大黄金生产商或受坦桑尼亚矿石出口禁令影响

656资源环境与工程2017 年闭,继续运行没有经济意义。

公司负责人坦言:“尽管我们评估了项目重启的可能性,但由于油砂层温压下降会导致重启该项目的技术风险增加,低油价等因素也使得商业环境依然严峻,我们决定不在示范区使用蒸汽辅助重力泄油法重启该项目”。

据悉,该项目自1999年运营以来,已累计生产3 500万桶沥青。

h t t p://w w w.m i n i n g.c o m徐慧,编译.朱建东,校.世界最大黄金生产商或受坦桑尼亚矿石出口禁令影响据外媒报道,总部位于加拿大多伦多的国际矿业巨头巴瑞克黄金公司(Barrick G old)称,受坦桑尼亚矿石出口禁令影响,该公司所控股的位于该国境内的阿卡西亚矿业公司(Acacia Mining)2017年提供的金矿石量将大为缩减,该公司的矿石量约占总公司2017年总产量的6%。

巴瑞克黄金公司持有阿卡西亚公司63. 9%的股份,如果该公司对今年的金矿石预估产量作出重大调整,总公司将可能会因此而修改今年的黄金预估产量。

据悉,阿卡西亚公司在今年年初从达累斯萨拉姆港口(坦桑尼亚首府)的实际矿石出口量是其报关数量的10倍,涉嫌逃税,后被坦桑尼亚总统顾问委员会察觉。

为此,坦桑尼亚总统约翰.马古富力(John Magufuli)撤销了该国矿业部部长的职务,并暂停了矿业审计署的工作开展。

该国政府于今年3月正式签署了金铜矿石出口禁令。

禁令签发以来,阿卡西亚公司已囤积了上百个金、铜矿石集装箱无法出口。

阿卡西亚公司为坦桑尼亚最大的矿业公司,2010年被巴瑞克公司收购,其黄金产量约占总公司的10%,而后者2017年黄金产量目标为530万~560万盎司,阿卡西亚金矿将提供54. 5 万~57.5万盎司。

阿卡西亚公司称,该公司旗下最大的金矿布里杨胡鲁(Bu-lyanhulu)或将被关停,一旦关停,将会花费3 000万美元,包括劳工遣散费和违约赔付金,以及每月200万~300万美元的维护费。

大宗商品交易巨无霸IPO 嘉能可垄断前奏?

低 调 潜 行 者 选 择 高 调 上 市 , 业 人 士 负 责 向 嘉 能 可 提 供 各 种 市

生情 的 确 有 些 耐 人 寻 味 。 市 场 上 不 少 场 及 政 冶方 面 的 即 时 } 报 ,从 中

声 音 认 为 , 从 历 史 上 看 , 巨 头 公 东 油市 到 东 南 亚 糖 市 ,无 所 不 包 。

新金 矿 和 铜 市场 一 半 的份 额 ,铅 市

场 4 %的 份 额 , 市场 3 %的 份额 。 5 铝 8

嘉 能可垄断前奏?

和—般的销售商不 同的是 , 嘉能可在帮你卖东西的日1 , 寸暌 同时也在打

着你的主意 , 一旦市场挫跌 , 它就可能会出手直接买下这些生产商 。

在 大 宗 商 品 和 矿 产 行 业里 ,

文章。

缘何高调上市 ?

一

而 今 ,工 业 资 产 的 价 格 变 得 越 来 越 高 了 ,虽 然

直 低 调 潜 行 的 运 作 方式 可 能更 有 利 于 嘉 能 可 闷头 发

资深 交 易 员 网络 ,商业 机 密 得 到 了 在 嗅 觉 灵 敏 的 业 内 人 士 看 来 , 一些

P0 几 乎 都 成 为 重 要 的 反 向 这 些 交 易 员 大都 精 通数 字 ,可 以为 后 ,将 于 5月 2 、2 4 5日分 别 在 伦 敦 和 中 国 香 港 的 证 司 的 I

券 交 易 所 挂 牌 交 易 。 上 市 后 ,嘉 能 可 极 有 可 能 跻 身 信 号 , 全 球 最 大 的 私 募 股 权 公 司 公 司 设 计 复杂 的 金 融交 易 ,而 且 对 07年 I PO, 紧接 着 就 是 全 各 自负 责 的 市场 相 当熟 悉 。而 嘉 能 F O ( 国 富 时 10指 数 ) 成 分 股 , 与 必 和 必 拓 、 黑 石 2 0 TI0 英 0

全球铜矿产量分布与资源储备分析

应对挑战和抓住机遇的策略建议

添加标题 添加标题 添加标题 添加标题 添加标题 添加标题

加强技术创新,提高铜矿开采效率 优化资源配置,降低生产成本 加强环境保护,实现可持续发展 拓展国际市场,提高铜矿销售渠道 加强与政府合作,争取政策支持 培养专业人才,提高企业竞争力

量的5%左右

俄罗斯:全球第六大铜矿生 产国,产量占全球总产量的

4%左右

各国铜矿产量占比

中国:全球最 大铜矿产地, 占比约20%

智利:全球第 二大铜矿产地,

占比约10%

澳大利亚:全球 第四大铜矿产地,

占比约7%

印度尼西亚:全 球第五大铜矿产 地,占比约6%

秘鲁:全球第 三大铜矿产地,

占比约8%

俄罗斯:全球 第六大铜矿产 地,占比约5%

成本上升:铜矿开采成本 逐年上升,影响企业盈利

能力

技术瓶颈:铜矿开采技术 有待提高,提高开采效率

和降低成本

铜矿产业发展机遇分析

市场需求:随着全球经济的发展,铜的需求量不断增加,为铜矿产业提供了广阔的市场空间。

技术创新:新技术、新工艺的不断涌现,提高了铜矿的开采效率和资源利用率,降低了 生产成本。 政策支持:各国政府对铜矿产业的政策支持,为铜矿产业的发展提供了有利的政策环境。

铜矿产业发展前景

需求增长:随着全 球经济复苏和基础 设施建设的推进, 铜需求将持续增长

资源紧张:全球铜 资源分布不均,资 源紧张问题日益突 出

技术进步:新技术 和新设备的应用将 提高铜矿开采效率 和资源利用率

环保压力:铜矿开 采对环境造成影响, 环保压力将促使铜 矿企业提高环保水 平

政策支持:各国政 府对铜矿行业的政 策支持将促进铜矿 产业的发展

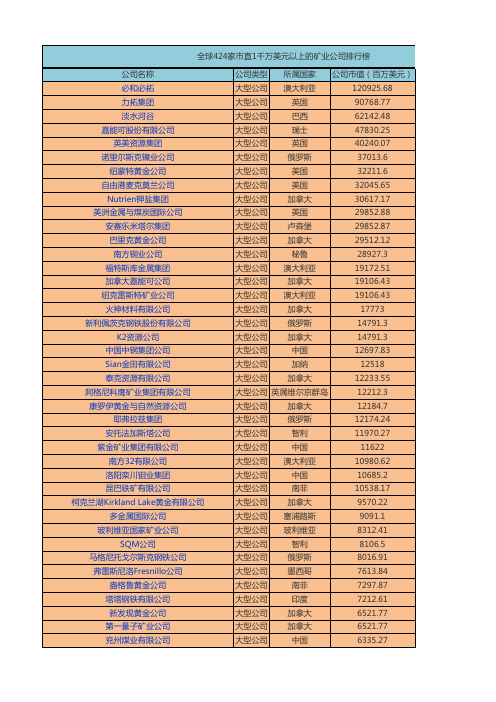

全球矿业公司名单排行榜

公司类型 所属国家 公司市值(百万美元)

大型公司 澳大利亚

120925.68

大型公司

英国

90768.77

大型公司

巴西

62142.48

大型公司

瑞士

47830.25

大型公司

英国

40240.07

大型公司 俄罗斯

37013.6

大型公司

美国

32211.6

大型公司

美国

32045.65

大型公司 加拿大

30617.17

大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司

大型公司

中国

6335.27

进化矿业有限公司

大型公司 澳大利亚

北方之星资源有限公司

大型公司 澳大利亚

亚玛娜黄金公司

大型公司 加拿大

泛美洲银业公司

大型公司 加拿大

Boral有限公司

大型公司 澳大利亚

布埃纳文图拉矿业公司

大型公司

秘鲁

En+集团

大型公司

英国

克利夫兰 - 克利夫斯Cleveland-Cliffs股份有限公司 大型公司

大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司 大型公司

上半年中国钴价格走势分析、中国钴市场供需现状分析及预测

上半年中国钴价格走势分析、中国钴市场供需现状分析及预测全球钴矿资源分布集中度较高,全球钴资源储量约700万吨,储产比57年。

钴资源地理分布不平衡,主要集中在刚果(金)、澳大利亚、古巴、菲律宾、加拿大、俄罗斯、赞比亚、新喀里多尼亚等地,约占世界钴总储量78%。

刚果(金)的钴储量为340万吨,占全球钴储量的48%,居世界第一位。

相较而言,我国钴资源十分稀缺。

近年来全球基本没有新增钴矿资源勘探储量,增量矿产释放基本以现有矿山扩产为主。

致矿供给市场集中度较高,以嘉能可为代表的八家拥有自有矿山的大型供应商具有较强市场主导权,未来三年内新增产能主要来自于刚果(金)的铜钴矿项目。

2018年全球钴原料供应约13.2万吨(+9.2%);2019年钴供应增量来源于嘉能可KCC项目复产(2018)、欧亚资源RTR项目投产(2019)及中资企业在刚果(金)的投资项目。

2019年第一季度嘉能可、谢里特产量增加较为明显,嘉能可产量1.09万吨(同比增长55.7%),谢里特产量1527吨(增长105.24%)。

2019-2020年钴新增供给中嘉能可分别占76%和68%。

随着刚果金多数民采矿钴企业停产,2019年钴供给主要增量仅来自嘉能可KCC钴销量3000吨(产量约25000吨),欧亚资源RTR销量6000吨(产量8000-10000吨),2020年最大增量为嘉能可KCC的大量销售,预计2020年KCC钴产销量均将达到30000吨。

亏损刺激全球钴供给开始收缩。

考虑到6月底开始刚果金民采矿钴企大多停产,因此下调2019-2020年供给预测,预计2018-2020年全球钴供给分别为14.6万吨、15万吨、19万吨(原预测为14.6万吨、16万吨、20.3万吨),增速分别为12%、3%、26.5%。

预计2019年钴供需过剩情况得到大幅缓解!过剩量大幅下滑至4000吨,考虑到2019-2020年钴新增供给中嘉能可分别占76%和68%,嘉能可钴产品的产销策略将对钴行业供需关系及价格产生重大影响。

国有企业并购案例

国有企业并购案例一、企业并购的常用方法分析按企业并购的付款方式划分,可分为:1、用现金购买资产或股票收购方通过支付一定数量的现金来购买置换目标公司的资产或股权,从而实现并购交易。

它是许多中小型企业并购中最常用的支付方式,也是并购活动中最为直接、简单、迅速的一种方式。

主并购公司在决定是否用现金方式进行支付时,应考虑以下几个因素:(1)流动性;(2)融资能力;(3)货币的流动性。

其优点主要表现在:(1)对目标公司的股东来讲,不必承担任何证券风险,可即时得利(在公司价值没有被低估的情况下;(2)对并购方而言,支付方式简单明了,可减少并购公司的决策时间,避免错过最佳并购时机。

而且并购方用现金收购目标公司,现有股东权益的结构不会因此而变化,也不会导致股权稀释和控制权转移等问题;(3)对并购方未来的发展而言,现金支付可以向市场传递一个信号,表明其现有资产可以产生较大的现金流量,企业有足够的未来现金流抓住投资机会。

现金收购还可能反映了收购者对收购的赢利性拥有秘密的信息。

缺点在于:(1)目标公司股东无法推迟资本利得的确认,不能享受税收上的优惠政策,也不能拥有新公司的股东权益。

这会影响具有持股偏好的股东接受并购的意愿与积极性;(2)对并购方而言,现金支付是一项比较沉重的即时负担,要求并购方确实有足够的现金头寸和筹资能力,交易规模也受到获现能力的制约。

在跨国并购中,采用现金支付方式还意味着收购方必须面对货币的可兑换性风险及汇率变动风险。

2、换股并购指收购公司按一定比例将目标公司的股权换成本公司的股权,目标公司从此终止或成为收购公司的子公司。

主并购公司在决定是否用股票方式进行支付时,应考虑以下几个因素:(1)股权结构;(2)每股收益、股票价格和每股净资产的变化;(3)公司股价水平;(4)证券监管部门的相关规定。

换股并购的优点表现在:(1)对于目标公司股东而言,既可以推迟收益时间,达到延迟纳税的目的,又可以分享联合公司价值增值的好处;(2)对并购公司而言,换股并购使其免于即付现金的压力,不会挤占营运资金,减少了支付成本。

矿山企业国际化与海外投资案例

矿山企业国际化与海外投资案例一、矿山企业国际化是当前全球经济发展中一个重要的趋势。

随着全球化的不断深入,越来越多的矿山企业开始寻求海外投资,以获取更多的资源和市场份额。

本文将通过分析几个典型的矿山企业国际化及海外投资案例,探讨矿山企业在国际化的过程中所面临的挑战和机遇。

二、矿山企业国际化的原因矿山企业国际化的原因有很多,主要包括以下几点:1.资源获取:随着全球经济的发展,对矿产资源的需求不断增加。

矿山企业国际化可以帮助企业获取更多的资源,以满足市场的需求。

2.市场份额:矿山企业国际化可以帮助企业扩大市场份额,提高企业的竞争力。

3.技术交流:矿山企业国际化可以促进企业间的技术交流,推动技术的创新和发展。

4.风险分散:矿山企业国际化可以帮助企业分散风险,降低企业运营的不确定性。

三、矿山企业国际化与海外投资案例分析本文将分析几个典型的矿山企业国际化及海外投资案例,以探讨矿山企业在国际化的过程中所面临的挑战和机遇。

案例一:中国铝业收购澳大利亚OZ Minerals2009年,中国铝业以约19亿美元的价格收购了澳大利亚OZ Minerals。

此次收购是中国铝业国际化战略的重要一步,也是中国企业在海外的最大一笔收购。

通过收购OZ Minerals,中国铝业获得了OZ Minerals在澳大利亚的铜、金、铁矿石等资源,同时扩大了中国铝业在国际市场的影响力和竞争力。

案例二:力拓集团收购加拿大铝业公司2007年,力拓集团以约15亿美元的价格收购了加拿大铝业公司。

此次收购是力拓集团国际化战略的一部分,也是力拓集团在铝业领域的最大一笔收购。

通过收购加拿大铝业公司,力拓集团获得了其在加拿大的铝土矿资源和铝加工产能,进一步扩大了力拓集团在国际市场的份额和竞争力。

案例三:必和必拓收购英国威猛公司2012年,必和必拓以约70亿美元的价格收购了英国威猛公司。

此次收购是必和必拓国际化战略的一部分,也是必和必拓在铁矿石领域的最大一笔收购。

华友钴业:自供原材料极具资源优势

本期 笔者建 议 关注华 友钴 业 (603799)。尽 管我们

预 期会 边际 改善 ,不会 新增流动性 风险 。监 管层的 态度 已经看到动 力 电池三元材 料 向高镍化 的方 向发展 ,在镍

已经 随着 “降准”而 明朗 ,预计未来 并不会通过 “紧信 用” 钴 锰 的 比例 达 到 8:2:2之 后 ,对 于钴 的消 耗将 会 下降一

供 应 商 ,其 中嘉 能 可 的钻 矿 产 出全 球 占 比高 达 26%。 果 (金 )子公 司CDM公 司已在 刚果 (金 )主要矿产 区建立 了

2018—2020年全球 已然明确 的钴原料 主体 增量集 中于嘉 从原料供应、钴铜湿法冶炼 、火法冶炼及选矿 的钻铜 资源

能可旗下的 Kamoto Copper Company(KCC)复产 以及欧亚 开 发 体 系 ,有效 地 保 障 了国 内制 造 基地 的原 料 供应 。 资源 旗下 的 RTR尾矿项 目。根 据产 量指 引 ,2018年 KCC 2017摹 予公 司鱼供端 矿蕊辩饧 占警■蠢 llI象确墓 量

安■证● 苏宁舄购 、荣泰健康、雷鸣科化 、比亚迪、鹿港文化、招商蛇 口

■●曩安 苏宁易购、航天信息、川投能源、凯乐科技、建发股份、通威股份

蠢■叠●

高新兴、张江高科、伊之密、金地集团、中天科技 、招商蛇 口

中信麓● 山西汾酒、中粮生化、盛通股份、招商蛇 口、通戚股份、台海核电

巾叠公 霸 福耀玻璃 、诺力股份、苏宁易购、三环集团、新纶科技、长城汽车

行业龙头企业 。因此 ,如 果最糟糕 的情 况发生 ,即债 券市 期股存在修复空 间。

场 由于信 用 问题 集 中爆 发而大 幅调整 ,进 而诱 发 A股调

整 ,秦培景认 为反 而是布局 良机 。此外 ,当前 的信 用风 险 每 周金股 :牮友钴 业

镍钴矿采选行业市场现状分析

镍钴矿采选行业市场现状分析镍钴矿作为重要的战略金属资源,在现代工业中具有举足轻重的地位。

镍钴矿的采选行业不仅关乎国家的资源保障,也对全球经济和科技发展产生着深远影响。

本文将对镍钴矿采选行业的市场现状进行全面分析。

一、镍钴矿的资源分布全球镍钴矿资源分布相对不均衡。

镍资源主要集中在澳大利亚、印度尼西亚、菲律宾、俄罗斯等国家。

其中,澳大利亚的镍储量位居世界前列,其镍矿以硫化镍矿和红土镍矿为主。

钴资源则相对更为稀缺,主要分布在刚果(金)、澳大利亚、古巴等国。

刚果(金)的钴储量占据全球的重要份额,其钴矿多为伴生矿,主要与铜、镍等矿产共生。

我国镍钴矿资源相对匮乏,镍矿主要分布在甘肃、新疆、云南等地,钴矿则主要分布在甘肃、山东、云南等地。

但我国镍钴矿的品位普遍较低,开采难度较大。

二、镍钴矿的市场需求镍钴矿的需求主要来自于不锈钢、电池、航空航天、化工等领域。

在不锈钢领域,镍是重要的合金元素,能够提高不锈钢的强度和耐腐蚀性。

随着全球不锈钢产量的稳步增长,对镍的需求也保持着稳定上升的态势。

电池行业是镍钴需求增长的主要驱动力。

随着新能源汽车的快速发展,锂离子电池的需求大幅增加。

镍钴锰三元锂电池因其能量密度高、续航里程长等优点,成为新能源汽车电池的主流选择,从而带动了对镍钴的强劲需求。

在航空航天领域,镍基高温合金广泛应用于发动机制造,对镍的品质和性能要求较高。

化工领域中,镍和钴也被用于催化剂等产品的生产。

三、镍钴矿的采选技术目前,镍钴矿的采选技术主要包括露天开采、地下开采以及选矿工艺。

露天开采适用于埋藏较浅、规模较大的矿床,具有成本低、效率高的优点。

但随着资源的逐渐减少,地下开采的比例也在逐渐增加。

选矿工艺则根据矿石类型的不同而有所差异。

对于硫化镍矿,通常采用浮选法进行选矿;对于红土镍矿,则多采用湿法冶金工艺提取镍钴。

近年来,随着科技的不断进步,一些新的采选技术也在不断涌现,如智能化开采、绿色选矿等,旨在提高采选效率、降低成本和减少环境影响。

南非Metorex公司简析

南非Metorex公司简析(一)发布时间:2011年10月29日第3版期刊号:31512011年对于Metorex公司来说,是不平凡的一年。

从2011年4月份传出巴西淡水河谷公司有意收购Metorex公司的消息,直到8月金川集团有限公司获得了Metorex公司全部已发行股份的31.15%的不可撤销股权,世界的目光都集中到了这家南非公司身上。

Metorex公司是南非一家中型矿业公司,主要从事铜钴生产,业务遍及南非、赞比亚和民主刚果。

该公司成立于1975年,前身为一家私营矿产公司,于1999年在约翰内斯堡上市。

该公司拥有的铜钴资源居世界前列,是外资争夺的重点资源,目前开采程度仍较低。

Metorex公司的矿产资源Metorex公司拥有的矿山主要分布在赞比亚和民主刚果,主要包括Chibuluma、Ruashi以及MMK等,如表1-1所示。

Metorex公司掌握的铜钴资源居世界前列,拥有的铜资源量达到470万吨,钴资源量达到33万吨,而且铜钴资源的品位相对较高,目前矿山的开采程度仍然较低,未来具有很高的开发价值,详见表1-2。

表1-2 Metorex公司拥有的铜钴矿石储量项目名称铜储量('000t)钴储量('000t)证实储量和概略储量证实储量和概略储量F2010F2009F2010F2009Ruashi氧化矿5234918859Ruashi硫化矿0000Chibuluma13214300Chifupu0000Kinsenda0000Lubembe0000Dilala East0000总计6556348859数据来源:Metorex公司年报Metorex公司各矿山的基本情况如下:(1)Sable Zinc矿山位于赞比亚的Sable Zinc矿山主要包括一个铜钴处理厂,用于处理从赞比亚和民主刚果供应商购买的精矿。

Metorex公司在2011年6月8日表示,将以2.25亿兰特(3350万美元)的价格出售Sable Zinc矿山的资产给嘉能可。

矿山服务行业:隐形好行业+矿山智能化,内资龙头有望突破瓶颈

隐形好行业+矿山智能化,内资龙头有望突破瓶颈矿山服务行业►空间大,壁垒高,粘性强,隐形好行业。

我们测算全球矿山服务行业年市场空间4000-4500亿元(建设、运营各占50%左右),是名副其实的大行业。

同时,矿山服务对于服务商专业技术及资源调配能力有着较高要求,行业壁垒较高,客户粘性大,周期性弱于其业主方矿山企业,而盈利能力高于传统有色、建筑类企业,是隐形的好行业。

►格局散,精细化管理为规模掣肘。

目前国内及海外矿山服务行业均呈现较为分散的格局,其中国内龙头企业金诚信市占率仅6%,全球头部企业Redpath收入规模60-70亿元,全球市占率不超过2%。

我们认为主要原因是矿山服务流程对于工程精度、人员管理培训及上游器械精细化管理的要求较高,固定规模团队能够同时管理的项目数量有限,一定程度上制约了企业规模增速。

►趋势判断:内资龙头突破瓶颈,5年看3倍收入空间。

我们对于行业趋势的判断是:内资龙头企业突破瓶颈:驱动力一:头部企业单体项目规模有望显著提升。

1)由于中国是矿产资源相对贫乏的国家,因此海外企业及矿山项目的资本支出规模要显著大于国内企业及项目,(根据我们对于金诚信项目梳理海外项目单体规模为国内项目2倍左右)。

而由于内资企业人工成本低(占总成本15-20%左右),建设效率高,我们认为在国际市场上内资头部企业将逐渐取代外资企业,带动项目单体规模提升。

2)随着浅部矿产资源逐渐萎缩,深部矿产挖掘需求逐渐提升,对专业矿山服务的要求提高,未来业主可能外包更多大型项目。

3)对于有资金优势的上市企业而言,可以通过部分参股业主方矿山的方式,绑定与大业主的利益,从而进一步增加议价能力及项目规模。

驱动力二:矿山智能化降低人工需求,管理有望突破瓶颈。

随着智能化矿机的发展,矿山服务对人员数量级管理的要求逐渐降低。

根据智能矿山试点项目来看,每3个员工可操作矿机数量可以由目前的1个上升至5个,意味着单位规模团队理论创收能力上限相比目前提升5倍。

五矿资源

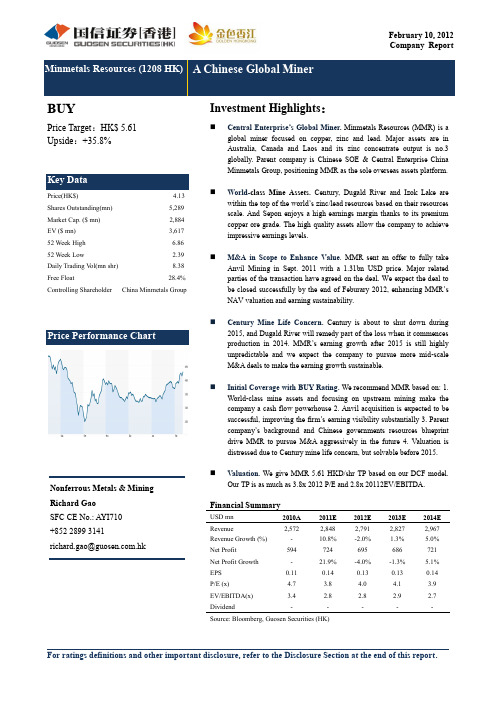

For ratings definitions and other important disclosure, refer to the Disclosure Section at the end of this report.February 10, 2012 Company ReportBUYPrice Target :HK$ 5.61 Upside :+35.8%Price(HK$) 4.13Shares Outstanding(mn) 5,289Market Cap. ($ mn)2,884EV ($ mn) 3,61752 Week High 6.8652 Week Low 2.39 Daily Trading V ol(mn shr) 8.38 Free Float 28.4% Controlling Shareholder China Minmetals GroupInvestment Highlights :⏹Central Enterprise ’s Global Miner . Minmetals Resources (MMR) is a global miner focused on copper, zinc and lead. Major assets are in Australia, Canada and Laos and its zinc concentrate output is no.3globally. Parent company is Chinese SOE & Central Enterprise ChinaMinmetals Group, positioning MMR as the sole overseas assets platform.⏹ World-class Mine Assets. Century, Dugald River and Izok Lake are within the top of the world ’s zinc/lead resources based on their resourcesscale. And Sepon enjoys a high earnings margin thanks to its premiumcopper ore grade. The high quality assets allow the company to achieveimpressive earnings levels.⏹ M&A in Scope to Enhance Value . MMR sent an offer to fully take Anvil Mining in Sept. 2011 with a 1.31bn USD price. Major related parties of the transaction have agreed on the deal. We expect the deal to be closed successfully by the end of Feburary 2012, enhancing MMR ’sNAV valuation and earning sustainability. ⏹ Century Mine Life Concern. Century is about to shut down during 2015, and Dugald River will remedy part of the loss when it commences production in 2014. MMR ’s earning growth after 2015 is still highlyunpredictable and we expect the company to pursue more mid-scaleM&A deals to make the earning growth sustainable.⏹ Initial Coverage with BUY Rating. We recommend MMR based on: 1.World-class mine assets and focusing on upstream mining make the company a cash flow powerhouse 2. Anvil acquisition is expected to be successful, improving the firm ’s earning visibility substantially 3. Parent company ’s background and Chinese governments resources blueprint drive MMR to pursue M&A aggressively in the future 4. Valuation is distressed due to Century mine life concern, but solvable before 2015.⏹ Valuation. We give MMR 5.61 HKD/shr TP based on our DCF model.Our TP is as much as 3.8x 2012 P/E and 2.8x 20112EV/EBITDA.Financial SummaryUSD mn 2010A 2011E 2012E 2013E 2014E Revenue2,572 2,848 2,791 2,827 2,967 Revenue Growth (%) - 10.8% -2.0% 1.3% 5.0% Net Profit 594 724 695 686 721 Net Profit Growth - 21.9% -4.0% -1.3% 5.1% EPS 0.11 0.14 0.13 0.13 0.14 P/E (x) 4.7 3.8 4.0 4.1 3.9 EV/EBITDA(x) 3.4 2.8 2.8 2.9 2.7 Dividend-----Source: Bloomberg, Guosen Securities (HK)A Chinese Global MinerKey Data Price Performance ChartNonferrous Metals & Mining Richard Gao SFC CE No.: AYI710 +852 2899 3141richard.gao@研究报告仅代表分析员个人观点,请务必阅读正文之后的免责声明。

铬市场研究--全球十大铬矿山排名

铬市场研究--全球十大铬矿山排名世界铬矿资源量约120亿吨,主要分布在南非、津巴布韦、哈萨克斯坦、芬兰、土耳其等国。

其中南非资源量最大为67.5亿吨,约占世界资源总量的一半;津巴布韦资源量为9.3亿吨,哈萨克斯坦资源量在4.7亿吨左右;芬兰资源量1.2亿吨,印度资源量3.4亿吨;土耳其、阿尔巴尼亚、巴基斯坦等国家也有一定的铬矿资源分布。

中国铬资源量匮乏,查明资源量仅1100万吨,主要分布在西藏、新疆等西部地区。

全球主要铬矿山的生产情况如下:一、南非铬矿山南非是世界铬资源最丰富的国家,储量约占全球总储量的72%,每年铬矿产量全球第一。

南非著名的布什维尔德杂岩体(Bushveld)形成了规模庞大的铂族、铬矿体系。

这一矿脉带的铬储量约占全球的70%。

南非矿山基本都产于布什维尔德杂岩体杂岩体的不同部位,是典型的层状铬铁矿,具有矿种单一、产状平缓、剥蚀显著、易采易选等特征。

1.Glencore-Merafe Chrome Mine嘉能可在布什维尔德东西地区拥有大量铬矿资源,东西部探明铬矿储量均约1.17亿吨。

其中西部矿山拥有Waterval、Kroodal等7座在产矿山,东部矿山则有Thorncliffe,Helena等5座在产矿山。

嘉能可是目前世界上铬矿产量最大的企业之一,每年可生产近600万吨铬矿,140万吨的铬铁。

2.Samancor Chrome Mine萨曼可铬矿山分东西两部分,西部铬矿位于南非西北省的勒斯滕堡地区,而东部铬矿则位于南非林波波省的利登堡和斯蒂尔波特地区附近。

东西部矿山都在布什维尔德火成岩杂岩(Bushveld Igneous Complex)矿山带上。

萨曼可铬矿山的铬铁矿资源总量超过9亿吨,平均品位在40%左右。

按照目前的开采速度,预计将支持目前的开采活动超过100年。

萨曼可所拥有较大的铬矿山为Sky chrome 和Lesedi Mine,两座矿山位于西北省的布什维尔德杂岩体矿脉带,矿山铬资源储量合计为2.06亿吨,平均品位在34.49-37.57%。

世界一流煤炭企业建设指标体系研究

世界一流煤炭企业建设指标体系研究周剑波【期刊名称】《《中国煤炭》》【年(卷),期】2019(045)003【总页数】6页(P11-16)【关键词】世界一流; 煤炭企业; 指标体系; 竞争力; 创新力; 对标【作者】周剑波【作者单位】兖矿集团有限公司决策咨询中心山东省邹城市 273500【正文语种】中文【中图分类】TD-91 研究思路与方法1.1 研究思路按照世界一流企业对标分析研究模型的逻辑顺序来展开,即:通过对世界一流企业、世界一流煤炭企业的跟踪研究,总结归纳世界一流企业、世界一流煤炭企业的特征;基于这些特征,构建出世界一流煤炭企业指标体系;根据所确立的指标体系选择对标企业,建立对标模型及指标标准;依据此标准,进行对比分析,分析得出打造世界一流企业的优势和差距。

世界一流企业对标分析研究模型见图1。

1.2 研究方法采用的研究方法主要包括文献研究法、专家访谈法、实证分析法、定量分析法、定性分析法、案例研究法等。

在指标体系的构建上,利用层次分析法建立指标层次结构模型,采用逻辑树工具进行指标分解。

在具体指标选取上,以SMART (S=Specific、M=Measurable、A=Attainable、R=Relevant、T=Time-bound)为原则,既注重指标的明确性、可衡量性、可达成性和时效性,又关注各指标与企业发展的相关性。

在数据获取上,借助AI技术进行数据搜集,数据来源主要为各公司官网、公司年报、公司社会责任报告、公司债券跟踪评级报告及有关行业网站/评级网站等。

图1 世界一流企业对标分析研究模型在对标模型构建及数据处理上,采用熵权法和逼近理想解排序法(TOPSIS)。

利用熵权法对各指标进行客观赋权,充分尊重原始数据所反映信息,利用TOPSIS法对对标企业进行综合评价、分层评价,并进行综合和分层排序。

2 世界一流企业内涵与特征2.1 世界一流企业内涵世界一流企业作为商业用语,其使用已相当广泛,但尚没有形成确切的定义和统一的标准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

嘉能可矿产资源Los QuenualesLos Quenuales is the owner and operator of the Iscaycruz and Yauliyacu mines in the Central Highlands of Peru. Glencore's 97% interest in Los Quenuales was acquired by a Glencore subsidiary in 1995/1996. The Iscaycruz operations, which comprise underground and open pit mines, produce zinc and lead concentrates. Yauliyacu, which consists of an underground mine and a concentrator plant, produces zinc and lead/silver concentrates.Facility Los QuenualesPercentage owned by a97%subsidiary of GlencoreProduction capacity 370,000 MT Zincconcentrate, 50,000MT LeadconcentrateProcess Underground and open pit mines,ore concentratorNumber of employees 2,000 incl. contractorsPrimary market use Zinc/Lead smeltersPrimary marketWorldwidedestinationCLOSE ArraySinchi Wayra is the operator of 5 mines in the Oruro and Potosi regions of Bolivia. The holding group was acquired by a Glencoresubsidiary in 2005.Facility Sinchi WayraPercentage owned by a subsidiary of Glencore100%Production capacity240,000 15,000 MT Zinc concentrate MT Lead concentrateProcessUnderground mines, ore concentratorsNumber of employees2,300Primary market useZinc/Lead smeltersPrimary market destinationWorldwidePortovesmePortovesme is Italy's only primary lead and zinc smelter. It is located in Sardinia and was bought by a subsidiary of Glencore in 1999.Facility PortovesmePercentage ownedby a100%subsidiary ofGlencoreProduction capacity 120,000 MT Zinc metal80,000 MT Lead metalProcess Metallurgical integrated smeltingcomplex incorporating both primaryand secondary smelting activities:- Electrolytic plant- Kivcet Plant- Waelz kilns- Lead and precious metals refineryThe lead production line has been placed on temporary care and maintenanceNumber of employees670Primary market use Zinc: Brass & steel mills, hot dip galvanizers and zinc alloy producers Lead: Lead/Acid battery manufacturersPrimary market destinationItalyCLOSEKazzincKazzinc is a major fully integrated zinc producer, with considerable copper, precious metals and lead credits. The company was established in 1997 through the merger of Eastern Kazakhstan's three main non-ferrous metals companies which were majority Government-owned, together with the Bukhtarma Hydro-Electric Power station which provides sufficient power to cover all Kazzinc's energy needs. Since the acquisition by subsidiaries of Glencore in 1997, the output of all the major products has been increased by more than 50%.Kazzinc also owns 100% of the Vasilkovskoe Gold mine in Kazakhstan and 48.3% of the Novoshirokinskoe Gold mine in Russia.Facility KazzincPercentageowned bysubsidiaries ofGlencore51%Production capacity 300,000 MT Zinc metal130,000 MT Lead metal240,000 MT Copper concentrate 700,000 toz Gold6,000,000 toz SilverProcess Kazzinc operates 8 mines, 2 zinc smelters and alead smelter as well as precious metals plant anda variety of auxiliary unitsNumber ofemployees22,000Primary market useCopper smelters Zinc: Brass & steel mills, hot dip galvanizers and zinc alloy producers Lead: Lead/Acid battery manufacturersPrimary market destinationAsia / EuropeCLOSEThe Cobar Copper Mine is located in Cobar, Central Western NSW, Australia. The mine was acquired through a subsidiary in 1999. Theconcentrate is shipped through Newcastle port, NSW, to the export market.FacilityCobar Copper MinePercentage owned by a subsidiary of Glencore100%Production capacity 170,000 MT Copper concentrateProcess Underground mining andconcentratorNumber of employees 260Primary market use Copper smeltersPrimary market destination AsiaMopani Copper Mine is an integrated copper and cobalt producer located in the Copperbelt of Zambia. Mopani's operations consist of four underground mines, a concentrator and a cobalt plant in the town of Kitwe and an underground mine, concentrator, smelter and refinery in the town of Mufulira. The capacity of the Mufulira Copper Smelter is being expanded in a phased approach to 870,000 tons of concentrate by the end of 2010. The current capacity with the newIsa smelt furnace is 650,000 tons of concentrate.Also, the company has four SXEW plants (Solvent Extraction and Electrowinning), two at Mufulira and two at Nkana. The feed is sourced from both in-situ leaching, vat leaching and heap leaching. Glencore's initial interest was acquired through a subsidiary in 2000.FacilityMopani Copper MinePercentage owned by a subsidiary of Glencore73%Production capacity255,000 2,200 MT Copper metal MT CobaltProcessUnderground mining Ore concentrators Cobalt plant Copper smelterCopper refineryIn-situ leaching operations Heap leaching operations VAT leaching operationsSolvent Extraction and Electrowinning plantsNumber of employees7,800Primary market use Copper: Wire rod producers, cable and wire producers, brass, semi productsCobalt: Super alloys, batteries,hard metal, catalystsPrimary market destination Copper: Southern Africa,Middle East, AsiaCobalt: Europe, USA, AsiaKatanga Mining Limited is listed on the Toronto Stock Exchange and operates a large-scale copper-cobalt project in the Democratic Republic of Congo through two joint ventures, Kamoto Copper Company (KCC) and DRC Copper and Cobalt Project (DCP).Facility Katanga MiningPercentage owned by a subsidiary of Glencore 74.4%Production capacity Copper Metal70,000 MT by Q32009 with expansionto 150,000 MT by2012 andsubsequent ramp upin excess of 300,000MT utilizing newSX/EW modulesContained Cobalt of17,000 MT by 2014Process Open pit miningUnderground miningOre ConcentratorLeaching circuitsElectrowinning plant Number of employees 2,500Primary market use Copper: Wire rodproducers,cable and wireproducers,brass, semi productsCobalt: Superalloys, batteries,hard metal,catalystsPrimary market destination Copper: SouthernAfrica,Middle East, AsiaCobalt: Europe,USA, AsiaAguilar is the operator of the Aguilar mine located in the north west of Argentina. Lead concentrates produced from the mine are treated in Aguilar's own Palpala smelter and the resulting metal is sold domestically. The zinc concentrate is treated at the AR Zinc smelter, located in Santa Fe province, Central Argentina. The zinc metal produced is shipped to consumers primarily in Argentina and Brazil. AR Zinc is also a major supplier of sulphuric acid. The group was acquired by a Glencore subsidiary in 2005.Facility Aguilar/AR Zinc GroupPercentage owned by a100%subsidiary of GlencoreProduction capacity 44,000 MT Zinc metal14,000 MT Lead metalProcess Underground mineOre concentratorLead smelterZinc smelterNumber of employees 1,400Primary market use Zinc: Steel mills, galvanisers andalloy producersLead: Battery manufacturersPrimary market destination South AmericaMurrin Murrin is a nickel/cobalt mining and refining project in Western Australia. It is held through an unincorporated joint venture between Minara Resources Ltd, MRE.AX (60%) and a subsidiary of Glencore. Glencore owns 70.6% of Minara Resources Ltd. Glencore's initial interest in Murrin Murrin was acquired through a subsidiary in 1996.Facility Murrin MurrinPercentage owned by a 82.4% (effective)subsidiary of GlencoreProduction capacity40,000 3,000 MT Nickel MT CobaltProcessTruck and shovel open pit mining Pressure acid leachingNumber of employees700Primary market useStainless steel, alloy steels, batteries chemicalsPrimary market destinationAsia, EuropeLink.auProdeco exports coal through its own port facility located in Santa Marta and other third party ports in Santa Marta. The coal is produced by its own Calenturitas and La Jagua mines as well as purchased from Colombian mines located in Cesar (La Jagua and La Loma). Prodeco opened its Calenturitas mine (located in La Loma) in July 2004. Glencore's initial interest was acquired through a subsidiary in 1995. The La Jagua mine is located in the Cesar province in Colombia. The Glencore interest was acquired through a subsidiary in January 2005.Facility Prodeco GroupPercentage owned bya100%subsidiary ofGlencoreProduction capacity Port: 17,000,000 MT Steam CoalCalenturitas Mine: 14,000,000 MT Steam Coal(after ramp-up)La Jagua Mine: 7,000,000 MT Steam/PCI Coal(after ramp-up)Process Port: Barge and crane loadingMine: Truck and shovel open pit miningNumber of2,500 (Mine and Port)employeesPrimary market use Electric power generation/MetallurgicalmarketPrimary marketEurope, USA, CaribbeandestinationShanduka Coal, through its subsidiaries, owns 100% of the Graspan, Townlands, Bankfontein, Leeuwfontein and Lakeside mines, located near Middlelburg and Kendal, South Africa. Coal is sold both to the domestic market and exported through the Richards Bay Coal Terminal. The Glencore interests were acquiredthrough subsidiaries between April 2006 and July 2007.Facility Shanduka CoalPercentage owned byasubsidiary ofGlencore70%Production capacity 13,000,000 MT SteamProcess Truck and shovel open pit mining and continuous miner underground miningNumber of employees 300Primary market use Electric Power GenerationPrimary marketdestinationDomestic market, EuropeMoreno is one of the world's largest producers and exporters of sunflower oil and meal. Its assets include three crushing plants (Necochea, Daireaux and Villegas), part ownership of a biodiesel facility, an export elevator in the port of Bahia Blanca and a network of country elevators. Moreno is also engaged in the procurement of grains and oilseeds for export and its country elevators offer agribusiness (acopios) services to third parties. Glencore's initial interest in Moreno was acquired through a subsidiary in 1997.Facility MorenoPercentage owned by asubsidiary of Glencore100%Crushing capacity Biodiesel capacity 1,990,000 MT 500,000 MTNumber of employees 580Primary market use Edible Oils refineriesPrimary market destination Europe, Asia, Africa, America。