制酒行业上市公司股票竞争力分析——基于主成分分析方法

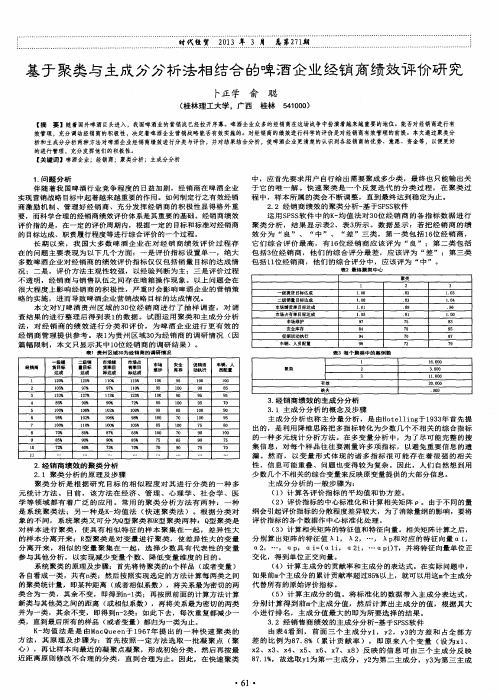

基于聚类与主成分分析法相结合的啤酒企业经销商绩效评价研究

经销商 圾攫 货目标 达成

一

中 ,应 首 先要 求用 户 自行给 出需要 聚成 多少 类 ,最终 也 只能输 出关 于 它 的唯 一 解 。 快速 聚类 是 一 个 反 复迭 代 的分 类 过程 ,在 聚 类 过 程 中,样 本所 属 的类 会 不断 调整 ,直到 最终 达 到稳 定为 止 。 2 . 2经 销 商绩 效 的聚类 分 析一 基于 S P S S 软件 运用S P S S 软 件 中 的K 一 均值法对3 0 位经 销 商 的 各 指标 数 据 进 行 聚类 分 析 , 结 果 显示 表 2 、表 3 所 示 。数 据 显 示 : 若 把经 销 商 的 绩 效 分 为 “良 ” 、 “中 ” 、 “差 ” 三 类 , 第 一 类 包 括 1 6 位经销商 , 它 们 综 合 评 价 最 高 ,有 l 6 位 经 销 商 应 该评 为 “良” ;第 二 类 包 括 包括3 位 经 销 商 , 他 们 的 综 合 评 分 最 差 , 应 该 评 为 “差 ” ; 第 三 类 包括1 1 位 经 销 商 ,他 们 的 综 合 评 分 中 , 应 该 评 为 “ 中”。

时代 经贸 2 0 1 3年 3 月 患第2 7 1 期

基 于 聚类 与 主 成分 分析 法相 结合 的啤酒 企业 经销 商绩 效评 价研 究

卜 正学 俞

( 桂 林 理 工大 学 。广 西

聪

桂林 5 4 1 0 0 0 )

【 摘 要】随着国外啤酒 巨头进入 ,我国啤酒业的营销战已经拉开序幕。啤酒企业众多的经销商在这场战争 中扮演着越来越重要的地位 。能否对经销商进行有 效管理 ,充分调动经销商的积极性 ,决定着 啤酒企业营销战咯能否有效实施的。对经销商的绩效进行科学的评价是对经销商有效管理的前提。本文通过聚类分 析和主成分分析两种方法对 啤酒企业经销商绩效进行分类与评价 ,并对结果结合分析,使啤酒企业更清楚 的认识到各经销商 的优势、意愿、资金等,以便更好

酒类行业市场竞争力分析报告

酒类行业市场竞争力分析报告一、市场概况酒类行业一直是一个备受关注的领域,随着人们生活水平的提高,消费者对于酒类产品的需求也在不断增加。

在当前市场环境下,酒类行业的竞争愈发激烈,各大品牌纷纷推出新品,加大市场宣传力度,争夺消费者的青睐。

二、市场竞争力分析1.产品差异化竞争在酒类市场上,产品的差异化是各大品牌竞争的关键。

一些品牌通过不断创新,推出口味独特的产品,吸引消费者的眼球。

例如,一些酒类企业推出了果味酒、低度酒等新品,满足了不同消费者的口味需求。

2.价格竞争除了产品差异化竞争外,价格也是酒类市场上的竞争重点。

一些品牌通过不断降价促销,吸引消费者购买。

而一些高端品牌则通过提高产品价格,打造高端形象,吸引高端消费群体。

3.市场营销竞争市场营销是酒类行业竞争的重要环节。

各大品牌通过广告、促销活动等手段,提升品牌知名度,吸引更多消费者。

一些品牌还通过与知名餐饮企业合作,推出联名产品,扩大市场份额。

4.渠道竞争渠道是酒类产品销售的重要通道,各大品牌争相开拓线上线下销售渠道。

一些品牌通过与电商平台合作,拓展线上销售渠道;而一些品牌则通过开设专卖店、加盟连锁店等方式,拓展线下销售渠道。

三、发展趋势展望随着消费者对于品质生活的追求不断提高,酒类行业将迎来更多发展机遇。

未来,酒类企业需要不断创新,提升产品品质,加大市场宣传力度,以应对激烈的市场竞争。

同时,酒类企业还需关注消费者需求变化,灵活调整产品结构,满足不同消费群体的需求,实现可持续发展。

四、结语酒类行业市场竞争力分析报告显示,酒类行业竞争激烈,各大品牌在产品差异化、价格、市场营销、渠道等方面展开激烈竞争。

未来,酒类企业需要不断创新,提升产品品质,关注消费者需求变化,以实现可持续发展。

白酒行业核心竞争力研究

白酒行业核心竞争力研究随着中国消费市场的不断扩大和提高,白酒行业成为一个几乎所有酒企都竞相争夺的市场。

然而,要在这个行业中生存和发展,需要具备一定的核心竞争力。

本文将从品牌竞争力、营销策略、产品研发和生产制造四个方面进行研究,以探索白酒行业核心竞争力的关键因素。

一、品牌竞争力作为白酒行业的市场主体,企业的品牌竞争力是最重要的方面之一。

优秀的品牌策略和强大的品牌传播能力可以大大提高企业在行业中的地位和影响力,同时也能增强顾客对品牌的认同和依赖感。

在提高品牌竞争力方面,需要注意以下几个方面:1. 突出品牌内涵。

企业需要挖掘产品的文化内涵和历史传承,充分展示品牌的独特性和独特价值,从而让消费者更好地理解和认识品牌。

2. 加强品牌定位。

企业应该根据目标市场和目标人群,合理定位自己的品牌位置,从而赢得客户的认可和支持。

3. 推动品牌维护和升级。

企业需要在维护基本品牌形象的同时,不断引入新的元素和创新内容,使品牌形象更丰富、更具吸引力。

二、营销策略营销策略是企业在市场推广方面的核心竞争力之一。

科学、有效、适应市场需求的营销策略可以让企业更好地与消费者建立联系,更好地进行信息沟通,从而更好地推销产品。

在制定营销策略时,需要考虑以下几个方面:1. 以品牌为核心开发营销策略。

营销策略需要以企业品牌为核心,制定品牌推广方案和产生品牌故事,吸引消费者。

2. 从顾客需求出发创新营销策略。

通过研究顾客的购买习惯、想法和心理,定制针对性的营销方式,以达到更好的营销效果。

3. 创新的营销渠道。

通过多种渠道开展营销活动,如电视媒体、互联网、活动营销、会议和路演等。

三、产品研发产品研发也是白酒行业中企业的重要核心竞争力方面之一。

通过创新和不断改进产品的质量和风味,企业能够掌握市场先机,并赢得更多的消费者。

在产品研发方面需要注意以下几个方面:1. 以市场需求为导向。

企业应该有针对性地开展研发活动,并注重顾客反馈,将市场反馈透彻地应用到产品开发中。

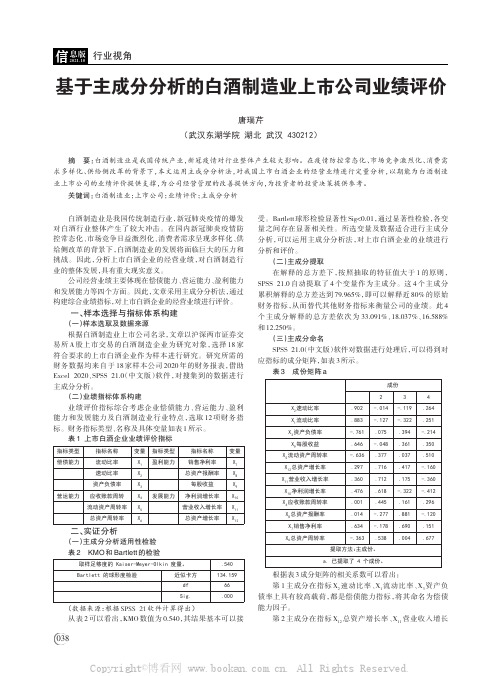

基于主成分分析的白酒制造业上市公司业绩评价

白酒制造业是我国传统制造行业,新冠肺炎疫情的爆发对白酒行业整体产生了较大冲击。

在国内新冠肺炎疫情防控常态化、市场竞争日益激烈化、消费者需求呈现多样化、供给侧改革的背景下,白酒制造业的发展将面临巨大的压力和挑战。

因此,分析上市白酒企业的经营业绩,对白酒制造行业的整体发展,具有重大现实意义。

公司经营业绩主要体现在偿债能力、营运能力、盈利能力和发展能力等四个方面。

因此,文章采用主成分分析法,通过构建综合业绩指标,对上市白酒企业的经营业绩进行评价。

一、样本选择与指标体系构建(一)样本选取及数据来源根据白酒制造业上市公司名录,文章以沪深两市证券交易所A股上市交易的白酒制造企业为研究对象,选择18家符合要求的上市白酒企业作为样本进行研究。

研究所需的财务数据均来自于18家样本公司2020年的财务报表,借助Excel2020、SPSS21.0(中文版)软件,对搜集到的数据进行主成分分析。

(二)业绩指标体系构建业绩评价指标综合考虑企业偿债能力、营运能力、盈利能力和发展能力及白酒制造业行业特点,选取12项财务指标。

财务指标类型、名称及具体变量如表1所示。

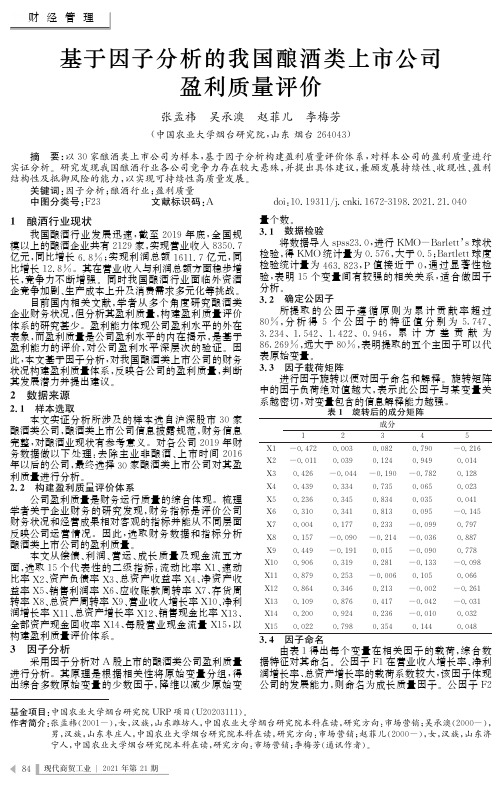

表1上市白酒企业业绩评价指标指标类型偿债能力营运能力指标名称流动比率速动比率资产负债率应收账款周转流动资产周转率总资产周转率变量X1X2X3X4X5X6指标类型盈利能力发展能力指标名称销售净利率总资产报酬率每股收益净利润增长率营业收入增长率总资产增长率变量X7X8X9X10X11X12二、实证分析(一)主成分分析适用性检验表2KMO和Bartlett的检验取样足够度的Kaiser-Meyer-Olkin度量。

Bartlett的球形度检验近似卡方dfSig..540 134.15966.000(数据来源:根据SPSS21软件计算得出)从表2可以看出,KMO数值为0.540,其结果基本可以接受。

Bartlett球形检验显著性Sig<0.01,通过显著性检验,各变量之间存在显著相关性。

酒业行业SWOT分析

提纲:

品牌建设与营销策略

分析酒业中成功品牌的案例,探讨品牌建设的核心要素和市场定位策略。深入研究数字营 销、社交媒体等新兴渠道对酒类产品推广的影响,提出针对不同消费者群体的营销建议。

可持续发展与环保趋势

探讨酒业在可持续发展和环保方面的趋势和挑战。分析包括包装减少、碳足迹降低、资源 循环利用等方面的创新举措,以及消费者对环保产品的需求增加对市场的影响。

创新能力有限劣势

创新能力有限是内部劣势之一,酒业需要不断推出新产品以满足消费者需求。然而,由于 行业传统和保守性,部分企业创新步伐较慢。创新涵盖产品研发、包装设计、营销策略等 多个方面,需要跨部门协同合作。企业需加强市场研究,聚焦消费者偏好,培养创新文化 ,鼓励团队提出新点子并实施。

环保压力增加劣势

酒业行业SWOT分析

1. 提纲:

2. 内部优势: 生产工艺,品牌知名

度,产品多样性

3. 内部劣势: 高生产成本,供应链 脆弱,人力资源不足

4. 外部机会: 健康饮品趋势,新兴

目录

市场增长,出口潜力

5. 外部威胁: 合规要求加强,竞争

加剧,消费者偏好变化

PAGE DIRECTORY

酒业行业SWOT分析

竞争加剧

酒业竞争日益激烈,市场上涌现出众多品牌和产品。新进入者和国际品牌的进入,加速了 市场格局变化。不仅仅是传统竞争对手,还有其他饮品行业的竞争,如饮料和咖啡。企业 需要不断提升产品质量、品牌形象和市场营销手段,以保持竞争力。

外部威胁: 合规要求加强,竞争加剧,消费者偏好变 化

消费者偏好变化

消费者对酒类产品的偏好不断变化,趋向健康、多样化、个性化。越来越多的消费者更加 关注产品的健康属性,对低度酒和功能性酒的需求增加。此外,年轻一代消费者更注重体 验和社交因素,这要求企业在产品研发和市场推广上更具创新性。

基于主成分分析的上市公司竞争力评价

目录中英文摘要 (1)一、引言 (2)二、上市公司综合评价指标体系的建立及决策矩阵的构造 . 2三、主成分分析法 (3)四、建立优化模型 (4)五、案例分析 (5)参考文献 (10)附录:表1 金融业上市公司 (11)基于主成分分析的上市公司竞争力评价统计031 吴彬指导老师:李刚中英文摘要摘要:本文首先运用多元统计分析中的主成分分析法对上市公司投资价值的多项指标进行了综合聚集,其次在理想点的基础上建立了综合优化决策模型,并对金融行业上市公司进行了投资分析,从而为管理者和决策者提供了一种科学而合理的决策依据和决策方法。

关键词:决策分析;主成分分析;理想点;上市公司;优化决策模型;The Security Investment Decision Making That Is Based OnThe Principal Component AnalysisAbstract:We did following works in this paper.First,we apply the principal component analysis method of the multivariate statistical analysis to accumulated the various indexes of the investing value of the list corporations.Next,we set up a syntheticaI majorized decision modeI that is based on the ideaI point and analysed theinvesting value of the corresponding list corporrations.Thus,we provided a scientific and reasonable decisionbasis and decision method for the administrator and investment decisioner.Key words:decision making analysis;principal component analysis;ideal point;list corporations;majorized decision model;一、引言随着我国市场经济的进一步发展,证券投资已成为企业与个人投资的热点,而证券投资是收益与风险并存的一大投资方向。

基于主成分分析法的上市公司综合竞争力排行

基于主成分分析法的上市公司综合竞争力排行作者:刘根霞来源:《财会通讯》2012年第35期2009年是对电子产业来讲是极为特殊的一年。

2008年席卷全球的经济危机让以出口为主导的中国大陆电子信息产业直接受到冲击,产品进出口受阻,导致产量不断下降,到2009年元月份下降到谷底。

受惠于国家及时实行的积极财政政策和家电下乡等扩大内需政策,电子产业国内市场仍保持较快增长。

各电子类企业也积极通过调整产品结构,努力提高自身的综合竞争力,来摆脱经济危机的影响、提高自身在行业中的竞争地位。

本文通过收集我国电子类上市公司2009年有关数据,对其综合竞争力进行排名,并分析电子产业发展存在的问题及对策。

一、上市公司综合竞争力排行指标构成上市公司竞争力是指在竞争性的市场中,一个上市公司所具有的能够比其他企业更有效地向市场提供产品和服务,并获得赢利和自身发展的综合素质。

对上市公司竞争力进行排行具有十分重要的意义,因为上市公司大多属于所在行业的佼佼者,其竞争力水平代表着国家在此行业中的竞争能力,政府有关部门根据排行结果,可以了解上市公司的竞争力,为宏观政策的制定提供参考;上市公司也可以据此了解本行业的发展状况、本企业在行业中的位置,分析自身与其他企业的差距,改善薄弱环节、提高竞争能力的目的。

对于上市公司的竞争力,不同的研究者可以从不同的角度进行评价。

本文将上市公司的综合竞争力评价指标分为四大类,即持续偿债能力指标、盈利能力指标、运营能力指标、成长能力指标。

上市公司偿债能力是其偿还到期债务的承受能力或保证程度,是反映上市公司财务状况和经营能力的重要标志。

它直接取决于货币资金的支付能力,上市公司当前与未来的持续盈利能力是偿债能力的根本来源,资产质量是持续偿债的物质保证,而经营活动现金流量的赚取能力和充足性决定了持续偿债能力。

反映上市公司持续偿债能力的指标有:流动比率、现金负债比率、已获利息倍数、资产负债率、产权比率等。

上市公司盈利能力是上市公司通过产品经营产生利润及运用某些特定资源产生利润的基本能力,反映了公司的竞争能力,也是公司持续偿债的资金来源与保证。

基于主成分分析法的股票收益率预测研究

基于主成分分析法的股票收益率预测研究股票市场是一个充满变数的领域,其中最重要的一个因素就是股票收益率的变化。

如何准确地预测股票收益率成为了股票投资者和分析师们所追求的目标。

而在众多的预测方法中,主成分分析法已经成为了一种重要的手段,它可以帮助投资者预测股票收益率,准确地衡量风险和回报,从而为投资者提供重要的参考。

一、主成分分析法的基本原理主成分分析(Principal Component Analysis)法是在数学和统计模型的基础上,寻找数据中主要的信息,并将其提取出来,使数据更加易于理解和分析。

通过主成分分析法,可以从一系列的股票收益率数据中,抽取出主要因素,用于预测未来的收益率。

主成分分析法的基本原理是,将所有的变量通过线性组合,得出一组新的变量,使其可以解释原始数据中的大部分方差和协方差。

二、主成分分析法的应用场景主成分分析法可以应用于各种不同的领域,如金融、医学、工程、气象等。

在金融领域中,主成分分析法通常用于股票收益率的预测。

通过分析大量的收益率数据,确定相关指标的主要影响因素,并将这些因素转化为重要的主成分,再通过回归分析等方法,确定每个主成分对股票收益率的重要性,从而达到预测股票收益率的目的。

三、主成分分析法在股票收益率预测中的应用主成分分析法可以在股票市场的各个领域中应用,如市场分析、行业分析和个股分析等。

在市场分析中,我们可以应用主成分分析法,寻找股票市场中的主要因素,并通过分析各个因素之间的关系,提供准确的股票市场分析。

在行业分析中,我们可以通过主成分分析法,确定每个行业对股票收益率的重要性,并对各个行业进行分析,从而找到投资机会。

在个股分析中,我们可以应用主成分分析法,确定每个股票对股票收益率的重要性,并通过分析各个股票之间的关系,找到最合适的股票投资方案。

四、主成分分析法的优点和不足主成分分析法的主要优点是可以提取出数据中的主要因素,从而获取更加准确的预测结果和降低风险。

酒类行业竞品分析

酒类行业竞品分析在当今社会,酒类行业竞争激烈,各种品牌争相涌现,消费者面临着众多的选择。

本文将对酒类行业的竞争格局进行分析,探讨竞争对手的特点和市场表现,为酒类企业制定有效的竞争策略提供参考。

一、市场概况酒类市场是一个庞大的消费市场,涵盖了白酒、红酒、啤酒等多个细分品类。

根据调研数据显示,近年来,中国酒类市场呈现出稳步增长的态势,消费者对于酒类产品的需求不断增加。

二、竞争对手分析1. XXX白酒公司XXX白酒公司是一家知名的白酒生产企业,具有悠久的历史和丰富的品牌文化。

该公司以高品质的产品和深厚的品牌底蕴在市场上占据一定份额,拥有忠实的消费者群体。

2. YYY红酒集团YYY红酒集团是国内一流的红酒生产与销售企业,其产品以高质量、高品味而闻名。

该集团注重产品研发和创新,不断推出新品种和新口味,满足消费者多样化的需求。

3. ZZZ啤酒集团ZZZ啤酒集团作为酒类行业的巨头企业之一,以其广泛的产品线和庞大的生产规模占据了市场的重要地位。

该集团拥有多个知名品牌,以价格亲民和大众化的销售策略赢得了广大消费者的青睐。

三、竞争优势分析1. XXX白酒公司XXX白酒公司凭借悠久的历史与独特的酿造工艺,其产品在市场上有着较高的知名度和美誉度。

公司注重产品质量的控制,坚持选用上乘原材料进行酿造,并不断创新推出适应市场需求的产品。

2. YYY红酒集团YYY红酒集团在红酒行业享有很高的声誉和市场地位,其产品追求卓越的品质和独特的风味,具有鲜明的个性和独特的文化特色。

集团具备自己的葡萄园和酿酒厂,能够控制产品的全产业链,确保产品的稳定性和品质。

3. ZZZ啤酒集团ZZZ啤酒集团凭借雄厚的资金实力和庞大的生产规模,能够在市场上以较低的价格提供大众化的啤酒产品,满足广大消费者的需求。

集团注重渠道建设和市场推广,形成了完善的销售网络和品牌形象。

四、竞争策略建议1. 提升产品品质酒类企业应着力提升产品的品质和口感,通过独特的酿造工艺、选材和配方等方面的创新,满足消费者愈发提升的品质要求。

基于竞争力模型的企业财务分析以茅台和五粮液为例

基于竞争力模型的企业财务分析以茅台和五粮液为例一、本文概述Overview of this article随着全球经济一体化的深入发展,企业间的竞争日益激烈。

在这种背景下,财务分析作为企业战略决策的重要依据,其重要性日益凸显。

本文旨在通过构建竞争力模型,以贵州茅台和五粮液两家中国白酒行业的领军企业为例,深入剖析其财务状况,从而揭示企业竞争力与财务分析之间的内在联系。

With the deepening development of global economic integration, competition among enterprises is becoming increasingly fierce. In this context, financial analysis, as an important basis for corporate strategic decision-making, is becoming increasingly important. This paper aims to analyze the financial situation of two leading enterprises in Chinese Baijiu's liquor industry, Kweichow Moutai and Wuliangye, by building a competitiveness model, so as to reveal the internal relationship between enterprise competitiveness and financialanalysis.本文将对竞争力模型进行理论阐述,明确财务分析在企业竞争力评估中的核心地位。

接着,通过对茅台和五粮液两家公司的财务报表进行详细解读,运用财务比率分析、杜邦分析等方法,深入剖析其盈利能力、偿债能力、运营效率和成长潜力等方面的财务状况。

股权制衡与内部控制有效性——基于2008—2010年酿酒类上市公司的案例分析

股权制衡与内部控制有效性——基于2008—2010年酿酒类上市公司的案例分析股权制衡与内部控制有效性——基于2008—2010年酿酒类上市公司的案例分析引言:随着经济的快速发展和市场的日益开放,中国酿酒行业近年来取得了长足的发展。

然而,酿酒企业在面临发展机遇的同时,也面临着各种风险与挑战。

为了确保企业能够持续、稳定地发展,股权制衡与内部控制有效性的问题备受关注。

本文将以2008—2010年的酿酒类上市公司为例,通过案例分析,探讨股权制衡与内部控制有效性的关系。

一、股权制衡在酿酒企业中的作用1. 提升公司治理水平股权制衡可以有效提升公司的治理水平,保证公司的决策与行为符合法律法规和道德规范。

通过股东之间权力的制衡,避免了公司内部权力过度集中的问题,减少了操纵和滥用公司资源的可能性。

2. 保护中小股东权益酿酒企业作为上市公司,其股东构成广泛,包括国有股东、法人股东和散户股东等。

股权制衡可以保护中小股东的权益,避免大股东对公司资源进行侵占,维护市场公平和正常的股权交易秩序。

二、内部控制有效性的意义与评价指标1. 内部控制有效性的意义内部控制是企业管理的核心,对于确保企业持续健康发展具有重要意义。

内部控制有效性的提高可以减少企业经营风险,增强经营效率,保护股东权益,提升企业在市场中的竞争力。

2. 评价指标(1)内部控制目标的合规性,即是否符合相关法律法规和规范要求。

(2)内部控制措施的完备性,即是否覆盖了企业内部所有的风险点和控制点。

(3)内部控制执行的有效性,即各项控制措施在执行中是否有效果。

(4)内部控制存在的缺陷和不足,即可能导致企业损失的薄弱环节。

三、案例分析与问题探讨以2008—2010年酿酒类上市公司为例,统计了股权结构和内部控制有效性的情况,并进行分析。

1. 股权结构分析以公司A为例,该公司为国有企业改制为上市公司,国有股东持股比例较高,大股东对公司决策具有较大的影响力。

但是,公司B是一家集体所有制企业,股东众多,不存在大股东的问题。

酒行业的竞争结构分析

酒行业的竞争结构分析

酒行业是一个竞争激烈的市场,竞争结构主要体现在以下几个方面:

首先,酒行业存在着激烈的产品竞争。

酒类产品的品种繁多,包括白酒、红酒、啤酒等多种类型,每一类酒又有多个不同的品牌供消费者选择。

消费者对于酒的品质、口感、价格等方面有着不同的需求,因此,各个品牌之间需要通过不断推出新品、改进品质等方式来争夺市场份额。

其次,酒行业还存在着渠道竞争。

酒类产品的销售渠道包括超市、专卖店、酒类商店、餐饮行业等多种形式,这些渠道之间也存在着竞争关系。

各个品牌需要通过与渠道商的合作,在消费者心目中建立品牌形象,提高产品的知名度和销售额。

再次,酒行业还存在着价格竞争。

由于酒类产品的同质性较高,消费者在购买时往往会比较价格。

各个品牌之间通过对产品的定价进行调整来争夺市场份额。

除了对产品本身的定价外,还有一些品牌通过进行促销活动、打折等方式来吸引消费者。

最后,酒行业还存在着品牌竞争。

在酒行业中,一些知名品牌拥有较高的品牌价值和消费者忠诚度,这使得它们在市场竞争中具备一定的竞争优势。

其他品牌通过提高品质、提升口碑等方式来争夺市场份额,建立自己的品牌形象。

总之,酒行业是一个竞争激烈的市场,在产品、渠道、价格和

品牌等方面都存在着竞争关系。

只有通过不断创新、优化经营策略,才能在激烈的竞争中脱颖而出。

茅台酒业财务报表及股价预测分析

茅台酒业财务报表及股价预测分析茅台酒业财务报表及股价预测分析一、引言茅台酒业是中国著名的白酒企业,以其优质的茅台酒而闻名于世。

作为中国市场和全球白酒行业的领军企业之一,茅台酒业的财务状况一直备受关注。

本文将分析茅台酒业的财务报表,并基于这些数据对其股价进行预测,旨在为投资者提供有价值的参考信息。

二、财务报表分析1. 资产负债表资产负债表是对企业在特定日期的资产、负债和股东权益的汇总表。

茅台酒业的资产负债表显示,其总资产和净资产在过去几年稳步增长。

这表明了公司财务状况的稳健性和健康发展的势头。

2. 损益表损益表反映了企业在特定期间的收入、成本和利润情况。

茅台酒业的损益表显示,公司的营业收入和净利润在过去几年都保持了较高的增长趋势。

这说明公司的经营能力和盈利能力持续提升。

3. 现金流量表现金流量表是对企业在特定期间的现金流入和流出情况的记录。

茅台酒业的现金流量表显示,公司的经营性现金流量稳定增长,说明公司的经营活动持续升温。

而投资性现金流量呈现负值,这可能是由于公司的扩张计划导致了较大的投资支出。

三、股价预测分析1. 基本面分析基本面分析是根据企业的财务数据和经营情况来预测股价的发展趋势。

茅台酒业的财务报表显示其财务状况良好,净利润稳步增长,这为其股价提供了支撑。

2. 技术分析技术分析是通过研究股价图表和历史交易数据来预测股价的发展趋势。

在茅台酒业的股价图表中,我们可以发现一些明显的趋势和模式。

例如,股价有稳定的上升通道和明显的突破点,这可能预示着未来股价将继续上涨。

3. 市场环境分析市场环境分析是考察宏观经济和行业发展情况对股价的影响。

白酒行业近年来持续受到国内外市场的青睐,茅台酒作为行业龙头企业,其股价有望受益于行业整体发展。

综合以上分析,茅台酒业的财务报表显示了公司的良好财务状况和持续增长的经营能力。

基于基本面分析、技术分析和市场环境分析,可以预测茅台酒业的股价有望继续上涨。

四、风险与挑战1. 行业竞争加剧茅台酒业作为中国白酒行业的领军企业,面临着来自其他竞争对手的挑战。

黄酒品牌竞争力评估与市场占有率分析

黄酒品牌竞争力评估与市场占有率分析黄酒作为中国传统的酿酒产品之一,在国内市场上占有重要的地位。

然而,随着市场竞争的激烈化,黄酒品牌之间的竞争也逐渐加剧。

本文将对黄酒品牌的竞争力进行评估,并分析其市场占有率的情况。

一、黄酒品牌竞争力评估1.产品品质与口感黄酒品牌的竞争力首先要体现在产品的品质与口感上。

优质的原料和精湛的酿造工艺是保证产品品质的基础。

此外,黄酒的口感也需要符合消费者的需求,比如口感醇厚、芳香扑鼻等,这些因素将直接影响黄酒品牌的竞争力。

2.品牌知名度与形象品牌知名度与形象对于黄酒品牌的竞争力至关重要。

消费者在购买黄酒时通常会选择那些具有较高知名度和良好形象的品牌,因为他们相信这些品牌的产品质量有保证,对品牌的信任感也更强。

3.市场营销策略黄酒品牌的市场营销策略也是影响其竞争力的重要因素。

通过有效的市场推广、广告宣传和营销活动,可以提高品牌的曝光度和品牌认知度,进而影响消费者的购买意愿。

4.渠道分销与价格竞争力黄酒品牌在市场上的分销渠道以及价格的竞争力也是评估其竞争力的关键点。

高效的分销渠道能够保证产品的及时供应,而具有竞争力的价格则能吸引更多消费者选择该品牌的产品。

二、黄酒市场占有率分析1.市场份额与增长趋势通过分析黄酒品牌的市场份额以及其增长趋势,可以了解到该品牌在市场上的竞争地位。

市场份额的增长通常代表着品牌在市场上的竞争力较强,并且消费者对该品牌的认可度也在提高。

2.消费者偏好与需求黄酒市场占有率的分析还需要考虑消费者的偏好与需求。

了解消费者对黄酒品牌的喜好和购买习惯,可以帮助品牌制定更为精准的市场策略,提高竞争力。

3.地域分布情况黄酒市场占有率的分析还需要考虑地域分布情况。

不同地区的消费水平、文化习惯等因素都会影响消费者对黄酒品牌的选择。

因此,了解黄酒品牌在各个地区的市场占有率分布情况,有助于制定有针对性的市场营销策略。

4.竞争对手分析对于黄酒品牌的市场占有率分析,还需要对竞争对手的情况进行评估。

基于因子分析的我国酿酒类上市公司盈利质量评价

财经管理现代商贸工业2021年第21期84基金项目:中国农业大学烟台研究院U R P 项目(U 20203111)㊂作者简介:张孟祎(2001-),女,汉族,山东潍坊人,中国农业大学烟台研究院本科在读,研究方向:市场营销;吴承澳(2000-),男,汉族,山东枣庄人,中国农业大学烟台研究院本科在读,研究方向:市场营销;赵菲儿(2000-),女,汉族,山东济宁人,中国农业大学烟台研究院本科在读,研究方向:市场营销;李梅芳(通讯作者)㊂基于因子分析的我国酿酒类上市公司盈利质量评价张孟祎 吴承澳 赵菲儿 李梅芳(中国农业大学烟台研究院,山东烟台264043)摘 要:以30家酿酒类上市公司为样本,基于因子分析构建盈利质量评价体系,对样本公司的盈利质量进行实证分析㊂研究发现我国酿酒行业各公司竞争力存在较大悬殊,并提出具体建议,兼顾发展持续性㊁收现性㊁盈利结构性及抵御风险的能力,以实现可持续性高质量发展㊂关键词:因子分析;酿酒行业;盈利质量中图分类号:F 23 文献标识码:A d o i :10.19311/j .c n k i .1672-3198.2021.21.0401 酿酒行业现状我国酿酒行业发展迅速,截至2019年底,全国规模以上的酿酒企业共有2129家,实现营业收入8350.7亿元,同比增长6.8%;实现利润总额1611.7亿元,同比增长12.8%㊂其在营业收入与利润总额方面稳步增长,竞争力不断增强㊂同时我国酿酒行业面临外资酒企竞争加剧㊁生产成本上升及消费需求多元化等挑战㊂目前国内相关文献,学者从多个角度研究酿酒类企业财务状况,但分析其盈利质量,构建盈利质量评价体系的研究甚少㊂盈利能力体现公司盈利水平的外在表象,而盈利质量是公司盈利水平的内在揭示,是基于盈利能力的评价,对公司盈利水平深层次的验证㊂因此,本文基于因子分析,对我国酿酒类上市公司的财务状况构建盈利质量体系,反映各公司的盈利质量,判断其发展潜力并提出建议㊂2 数据来源2.1 样本选取本文实证分析所涉及的样本选自沪深股市30家酿酒类公司,酿酒类上市公司信息披露规范,财务信息完整,对酿酒业现状有参考意义㊂对各公司2019年财务数据做以下处理:去除主业非酿酒㊁上市时间2016年以后的公司,最终选择30家酿酒类上市公司对其盈利质量进行分析㊂2.2 构建盈利质量评价体系公司盈利质量是财务运行质量的综合体现㊂梳理学者关于企业财务的研究发现,财务指标是评价公司财务状况和经营成果相对客观的指标并能从不同层面反映公司运营情况㊂因此,选取财务数据和指标分析酿酒类上市公司的盈利质量㊂本文从偿债㊁利润㊁营运㊁成长质量及现金流五方面,选取15个代表性的二级指标:流动比率X 1㊁速动比率X 2㊁资产负债率X 3㊁总资产收益率X 4㊁净资产收益率X 5㊁销售利润率X 6㊁应收账款周转率X 7㊁存货周转率X 8㊁总资产周转率X 9㊁营业收入增长率X 10㊁净利润增长率X 11㊁总资产增长率X 12㊁销售现金比率X 13㊁全部资产现金回收率X 14㊁每股营业现金流量X 15,以构建盈利质量评价体系㊂3 因子分析采用因子分析对A 股上市的酿酒类公司盈利质量进行分析㊂其原理是根据相关性将原始变量分组,得出综合多数原始变量的少数因子,降维以减少原始变量个数㊂3.1 数据检验将数据导入s ps s 23.0,进行K M O -B a r l e t t s 球状检验,得K M O 统计量为0.576,大于0.5;B a r t l e t t 球度检验统计量为463.823,P 值接近于0,通过显著性检验,表明15个变量间有较强的相关关系,适合做因子分析㊂3.2 确定公因子所提取的公因子遵循原则为累计贡献率超过80%,分析得5个公因子的特征值分别为5.747㊁3.234㊁1.542㊁1.422㊁0.946,累计方差贡献为86.269%,远大于80%,表明提取的五个主因子可以代表原始变量㊂3.3 因子载荷矩阵进行因子旋转以便对因子命名和解释㊂旋转矩阵中的因子负荷绝对值越大,表示此公因子与某变量关系越密切,对变量包含的信息解释能力越强㊂表1 旋转后的成分矩阵成分12345X 1-0.4720.0030.0820.790-0.216X 2-0.0110.0390.1240.9490.014X 30.426-0.044-0.190-0.7820.128X 40.4390.3340.7350.0650.023X 50.2360.3450.8340.0350.041X 60.3100.3410.8130.095-0.145X 70.0040.1770.233-0.0990.797X 80.157-0.090-0.214-0.0360.887X 90.449-0.1910.015-0.0900.778X 100.9060.3190.281-0.133-0.098X 110.8790.253-0.0060.1050.066X 120.8640.3460.213-0.002-0.261X 130.1090.8760.417-0.042-0.031X 140.2000.9240.236-0.0100.032X 150.0220.7980.3540.1440.0483.4 因子命名由表1得出每个变量在相关因子的载荷,综合数据特征对其命名㊂公因子F 1在营业收入增长率㊁净利润增长率㊁总资产增长率的载荷系数较大,该因子体现公司的发展能力,则命名为成长质量因子㊂公因子F 2现代商贸工业2021年第21期85在销售现金比率㊁全部资产现金回收率㊁每股营业现金流量的载荷系数较大,该因子体现公司的收现能力,则命名为现金流因子㊂公因子F 3在总资产收益率㊁净资产收益率㊁销售利润率的载荷系数较大,该因子体现公司的盈利情况,则命名为利润质量因子㊂公因子F 4在流动比率㊁速动比率㊁资产负债率的载荷系数较大,该因子体现公司的偿债质量,则命名为偿债质量因子㊂公因子F 5在应收账款㊁存货㊁总资产周转率的载荷系数较大,该因子体现公司的运营情况,则命名为营运质量因子㊂3.5 因子得分与排名据因子得分系数矩阵将因子表示为变量的线性组合,得到各因子得分函数㊂采用每个公因子的方差贡献率作权数,对每个公因子进行加权,构建盈利质量综合得分评价模型:F =0.276*F A C 1_1+0.249*F A C 2_1+0.195*F A C 3_1+0.141*F A C 4_1+0.137*F A C 5_1.F 代表反映各公司盈利质量的财务指标的综合得分,对其排序以反映各企业的盈利质量差异㊂表2 17家酿酒类上市公司公因子与盈利质量综合得分及排名公司F 1F 2F 3F 4F 5综合能力得分排序得分排序得分排序得分排序得分排序综合得分贵州茅台水井坊重庆啤酒五粮液泸州老窖青岛啤酒今世缘山西汾酒伊力特珠江啤酒口子窖老白干酒古井贡酒酒鬼酒洋河股份迎驾贡酒金徽酒-0.43452.16881.73940.78001.10570.17020.32261.78050.2791-1.15870.16541.11370.77770.2703-0.4611-0.0343-0.43791713751411212261548131916180.15260.28970.17220.65910.44950.17580.46490.35780.13780.44700.2059-0.0429-0.20830.42190.20360.29990.427419131815173102161524278161274.30990.1027-0.45370.73240.2712-0.54930.6815-0.3420-0.2679-0.07220.8016-1.0397-0.0279-0.14631.00900.41290.3913111224924520181432813162670.91600.7430-0.38501.02630.2016-0.4342-0.3163-0.79271.45480.31010.18400.29790.19690.3464-0.6831-0.7146-0.80746918513201723311151214102122240.52040.43332.3061-0.8117-0.84882.82970.0250-0.89490.06532.8427-0.6069-0.2945-0.6905-0.9050-0.1243-0.30420.39544532627211289124152529131670.88790.85690.69930.55580.38220.31270.29680.27960.27370.21260.19560.09600.09030.07550.00630.00290.00223.6 结果与分析表2呈现综合得分大于0的17家公司,其综合得分高于行业平均水平,盈利质量相对较好㊂其余13家酿酒类上市公司综合得分低于行业平均水平,企业竞争力相对较弱㊂综合得分最低的金徽酒与得分最高的贵州茅台差距较大,表明酿酒行业内公司竞争力较为悬殊㊂有4家公司综合得分大于0.5,21家综合得分位于-0.5到0.5,说明多数公司盈利质量一般㊂3.6.1 成长质量(F 1)此因子排名前三的是水井坊㊁山西汾酒㊁重庆啤酒;综合排名前五位的公司在该因子的排名四位均位于前列㊂成长因子表明公司持续发展能力,企业应注重企业的长远规划,促持续发展㊂3.6.2 现金流(F 2)五粮液㊁金枫酒业㊁今世缘居该因子前三名;综合排名位于前三名企业的现金流因子排名不乐观㊂若公司的盈利未提供充足的现金流,则公司需进行一定程度的股权或债权筹资活动,容易陷入现金流困境㊂现金流为保障企业良好的盈利质量提供资金支持㊂3.6.3 利润质量(F 3)贵州茅台㊁洋河股份㊁口子窖居利润质量因子前三名㊂贵州茅台该因子得分4.31,是影响其盈利质量的主要因素㊂茅台作为龙头酿酒企业,消费群体庞大且稳定,为公司带来可观的效益㊂同时公司规模扩张,综合竞争力增强,利润质量为此举措提供保障㊂3.6.4 偿债质量(F 4)位于此因子排名前三的是莫高股份㊁兰州黄河㊁伊力特,应注意公司自身占用过大数额的资金,不利于盈利质量提升㊂应及时调整资本机构,合理投资,寻求更多盈利机会,减少闲置资金的比重㊂3.6.5 营运质量(F 5)青岛㊁珠江㊁重庆啤酒居于该因子的前三名,其综合得分均位于前十名;位居综合排名前三的贵州茅台㊁水井坊㊁重庆啤酒在该因子的排名均为前五;表明营运质量是影响盈利质量的关键因素㊂营运质量体现企业的组织㊁管理和协调机制,表明公司的运营情况,供投资者参考㊂4 发展对策及建议4.1 据企业性质提高核心竞争力企业应根据经营规模㊁产品特色等自身性质制定发展战略㊂技术研发是关键核心,升级酿造技术㊁设施设备㊁作业方式,注重核心技术的保护与维权㊂同时塑造品牌文化,与消费者产生共鸣,从而转变为忠诚顾客㊂4.2 建立科学的组织结构,提高管理效率完善内部组织体系,进行科学高效的管理制度㊂建立员工激励制度,提高积极性;定期组织学习,提高员工知识水平;提升管理层战略视野,进行科学管理㊂同时塑造企业文化,提高员工凝聚力㊂4.3 保障产品品质,注重新品研发与上游供货商达成战略合作关系,确保原料品质㊂实施科学控产,保障酿造品质㊂提高创新意识,注重新品开发㊂建立一体化创新体系,利用扶持政策,推进技术创新,提高成果的转化率㊂4.4 拓宽销售渠道,扩展消费市场采用线上线下一体化销售,有效连接网店与实体店㊂国内市场进行差异化销售,满足不同群体的需求;同时开拓海外市场,带动中国特色酒品走向国际,并结合当地消费习惯进行本土化改造,使消费者更易接受㊂参考文献[1]丰雨.基于杜邦分析法对酒类企业的盈利能力分析 以古井贡酒为例[J ].现代商业,2020,(08):101-102.[2]王宇鹏.企业的盈利能力分析 以燕京啤酒为例[J ].商场现代化,2016,(08):81-82.[3]陈品琴.财务分析中的盈利质量分析[J ].现代商业,2010,(32):235+233.[4]杨林.汾酒集团盈利能力分析[J ].环渤海经济瞭望,2020,(05):53-54.[5]陈绪维.基于因子分析的酿酒类上市公司业绩分析[J ].天津商务职业学院学报,2017,5(04):47-52.。

上市公司财务竞争力综合分析与评价研究——基于贵州茅台的案例分析的开题报告

上市公司财务竞争力综合分析与评价研究——基于贵州茅台的案例分析的开题报告

一、研究背景和意义

上市公司作为股票市场的重要组成部分,其财务竞争力的强弱直接

关系到公司的市场竞争地位和股票价值。

因此,评价上市公司财务竞争

力是投资者、金融机构和政府监管机构共同关注的焦点。

贵州茅台是中

国著名的酒类企业,由于其品牌知名度、市场地位和财务指标的优异表现,一直备受市场关注。

因此,以贵州茅台为案例,对上市公司财务竞

争力进行综合分析和评价,具有重要的理论和实践意义。

二、研究内容和方法

本研究旨在通过对贵州茅台公司的财务报表和相关数据进行分析,

综合考察其财务竞争力,并提出相应的评价结果和建议。

主要研究内容

包括贵州茅台公司的财务指标分析、行业比较分析、SWOT分析和PEST 分析等。

其中,财务指标分析将重点关注公司的营收、净利润、现金流

量等核心财务指标,以及财务结构、债务水平、资产负债率等指标。

行

业比较分析则将以同行业其他公司为参照,比较贵州茅台在市场占有率、产品研发、品牌价值等方面的优劣势。

SWOT分析将分析贵州茅台公司

在内部和外部环境中的优势、劣势、机会和威胁,PEST分析将考察政治、经济、社会、技术等环境因素对财务竞争力的影响。

本研究主要采用文

献分析、实证分析和案例研究方法。

三、预期结果和贡献

通过综合分析,本研究预期能够得出贵州茅台公司的财务竞争力评

价结果,并提出相应的建议,为投资者、金融机构和政府监管机构提供

参考依据。

同时,本研究还将深入挖掘上市公司财务竞争力的评价方法

和指标体系,丰富相关研究领域的理论和实践成果。

基于主成分分析法的白酒上市公司成长性分析

基于主成分分析法的白酒上市公司成长性分析

罗君;石小玉;刘敬伟

【期刊名称】《酿酒科技》

【年(卷),期】2024()4

【摘要】上市公司的成长性一直以来都是投资者关心的话题,基于2021年18家白酒上市公司的截面数据,采用主成分分析法对其成长性进行分析。

结果表明,白酒行业的成长性近年来受到一定影响,但从长远看,随着经济的复苏,白酒行业的成长性会进一步增强。

【总页数】5页(P133-137)

【作者】罗君;石小玉;刘敬伟

【作者单位】茅台学院工商管理系

【正文语种】中文

【中图分类】TS262.3;F27

【相关文献】

1.基于主成分分析法的白酒上市公司成长性分析

2.新疆上市公司成长性评价研究——基于因子分析法的Topsis评价法

3.基于主成分分析的农业上市公司成长性评价

4.我国白酒行业上市公司的经营绩效分析

——基于主成分分析法5.甘肃省上市公司成长性评价研究——基于因子分析法的Topsis评价法

因版权原因,仅展示原文概要,查看原文内容请购买。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

l 1

l 丁 I

pS l ;= n j

—

l i= I

( 一 )l ,l…, x j, n =

l

2基于标 准化 数据 , . 计算 相关 的 系数矩 阵 R, 中 = 其

_1 l

_ X i = , ,)表示第 i x (, 1… P , j 个样本与第 j 个样本的

资 本 的利 用 效 率 。

三、 基于 主成分 分析法 的实证 分析

主成分分析是利用 降低维度的思想 , 在损失很少的信息 的前提下把多个指标转化为几个综合指标的多元统计方法 。 般情况下 , 将转化后生 成的综合指标称为 主成分 , 中每 其 个 主成分都是原始变量的线性组合 , 并且各个主成 分之间 是线性无关的 , 这样就使得 主成分 比原始变量具有更优越 性能 , 较少的主成分便于揭示事务 内部变量之问的联 系和规 律, 同时将 问题得到简化, 提高分析的效率 。

中国 是 卓 立 世 界 的 文 明古 同 , 国是 酒 的 故 乡 , 中 中华 民 族 五 千年 历 史 长 河 中 ,酒 和 酒 类 文 化 一 直 占据 着 重 要 地 位 , 在几千年的文明史中 , 酒几乎渗透到社会生活中的各个领域。 20 0 9年 1 5月 , 国 酿酒 行 业 累计 实 现产 品销 售 收入 — 中 1 7 .1 元 , 至 2 0 61 亿 3 截 0 9年 5月 末 , 国酿 酒 行 业 行 业 资 产 中 总计 为 34 81 亿 元 , 比增 长 1. % , 国酿酒 行 业 累计 4 . 9 同 39 9 中 利润总额 为 148 4. 5亿元 , 比上 年同期增 加 l. 1 0亿元 ; 5 中国 现在酿酒行业逐 步走 向成熟稳健。所以 , 酿酒行业成为所有 上 市公 司行 业 中重 要 的部 分 。 我们借 助于多元统计分析 中的主成分分析方法对酿酒 行业 的 2 6家上市公司股 票进行评价 ,可以帮助相关信息者 作 出正 确 的投 资 决 策 。 常要 对 问题 进 行全 面系 统 有效 的分 通 析, 往往 需 要 涉 及 多 个 相 关统 计 指 标 。统 计 学 中 的 主 成分 分 析方法就是借助统计软件求出少数几个互不相关的主成分 ,

( 南京 大学 , 京 2 0 9 ) 南 10 3

摘 要: 中国国民生活水平不断提 高, 酒的销售量也逐年攀升 , 制酒企业的综合竞争能力也有 了长足的发展 。主成

分分析是利 用降低 维度 的思想, 在信息损 失很 少的前提 下把 多个指标 转化 为几个综合指 标的 多元 统计方法。 利用主 成分分析方法 , 对制酒行业上 市公 司的财务指标进行分析 , 取 出影响 企业股 票竞争力的综合财务指标 , 提 并对公司

一

一

同时还要使它们尽 可能多地保 留原是变量的信息 , 这就体现 了降维 的思想 , 一来 , 这样 指标 的个数减小 , 复杂的问题简单

化 , 有 利 于 分 析 问题 。 更

主成 分分 析法 可 广 泛 地 应 用 于 经 济 指标 的评 价 中 , 具 其

体分析 的步骤如下 :

21 0 0年第 3 6期 总第 10期 1

经济研究导刊

E 0N0MI ES C C R EARC GUI E H D

No- 201 36. 0

S ra . l ei l No 1 0

制酒 行业 上市公 司股 票竞争 力分析

基 于主成 分 分 析 方 法

诸艺方 , 亚男 章

.

1 . 设原始数据矩阵为 x (. 其 中 n为样本容 量 , = x) , P为 指标个数( 每个样本包含 P 个分量 。 标准化处理后的矩阵记为 :

X =( 其 中 Xj x x) ,_ , , , := , , , x) i i ) iI2 … n jI2 … = ̄ j " -

三

n— l i= 1

相关 系数。 计算相关系数矩阵 R的目的是通过其求出主成分 。 3对相关系数矩阵 R, . 求信息 水平 c 的主成分集的系 下 数矩 阵 A , 算特 征根 与 相应 的标 准 正 交特 征 向量 。由 计

作者简介 : 艺方( 96 力资本理论研 究; 从 章亚 男( 96 )女 , 南信 18 一 , 河 阳人 , 硕士研究生, 从事劳动经济学研 究。

进行排名。

关 键 词 : 票 ; 务指 标 ; 股 财 主成 分 分 析 ; 酒 行 业 ; 市公 司 制 上 中 图分 类 号 :8 0 F 3 文 献标 志码 : 文章 编 号 :6 3 2 1 2 1 )6 0 7 — 2 A 1 7— 9X(0 0 3 —0 2 0

一

、

研 究背景

产的收益率与总资产的周转率相关程度较高 , 因为资产周转 率体现了企业经营期问全部 资产从投入到产出的流转速度 , 反映了企业全部资产的管理质量和利用效率 , 故与净资产的 收益率有高度正相关性 。 每股收益与净资产收益率也有很高 的正相关性 , 这是 因为净资产收益率 可衡量公 司对股东投入

Si

二、 数据与指 标 的选 取

本文选用 沪深股市的 2 6家值酒 行业 2 1 00年第一 季度 的财务报告数据 为原 始资料 ( 来源: 中信建投通信达 2 1 0 0年 第一季度财务报告 ) 获利能力是企业赚取利润能力的体现 , 。 衡量企业获利能力的指标有很多 , 经过仔细筛选 , 确定 了如 下指标作为解释企业经营绩效的指标 : 净资产增长率 ; 2 Xl X 主营业 务收入增 长率 ; 3每股收益 ; 4每股净 资产 ;5所 X x x 有者权益 比率 ; 6总资产 周转率 ; 7净 资产收 益率 ; 8资 X x x 产 负债 比率 。 从各个财务指标 的相关系数矩阵( 表略 ) 可以看 出, 资 净