2010年-国际收支平衡表

第二节国际收支平衡表

资本账户(Capital Accounts)

反映资产在居民和非居民之间的转移。

增加居民对非居民的债权 减少居民对非居民的债务

居民

增加居民对非居民的债务 减少居民对非居民的债权

非居民

资本账户是按净额(即借贷差额)记入借 方或贷方的:

• 借方表示资产的净增加和负债的净减少 • 贷方表示债权或资产的净减少和负债的 净增加

经常转移(Current Transfers)

指单方面、不对等的交易,即在国际 间移动后并不产生归还或偿还问题的一些 项目。 包括:私人转移收支(侨属货款、养 老金、奖金、慈善团体捐款等)和官方转 移收入(经济和军事援助、没收走私商品、 政府间赠予、捐款等)。

资本和金融账户 (Capital and Financial Accounts )

(一)经常账户 (二)资本和金融账户 (三)官方储备资产 (四)错误与遗漏

经常账户(Current Account)

是本国与外国交往中经常发生的国际经 济交易,反映了一国与他国之间实际资源 的转移状况,也是一国国际收支平衡中最 基本、最重要的项目。包括:货物、服务、 收入和经常转移。

服务(Service)

又称无形贸易项目,是指一个国家对外提 供劳务或接受劳务所发生的收支。 包括:运输通讯收支、保险收支、旅游收 支、其他服务收支。

收入(Income)

指生产要素(包括劳动力与资本)在国 家之间的流动所引起的报酬收支,如劳务报 酬和资本借贷或投资等产生的利息、股息、 利润的汇出或汇入所发生的收支。

长期资本流入

对外负债减少

国际收支平衡表的编制原则:所有权变更原则

按照 IMF 的规定,国际收支平衡表中记录的各 种经济交易应包括:

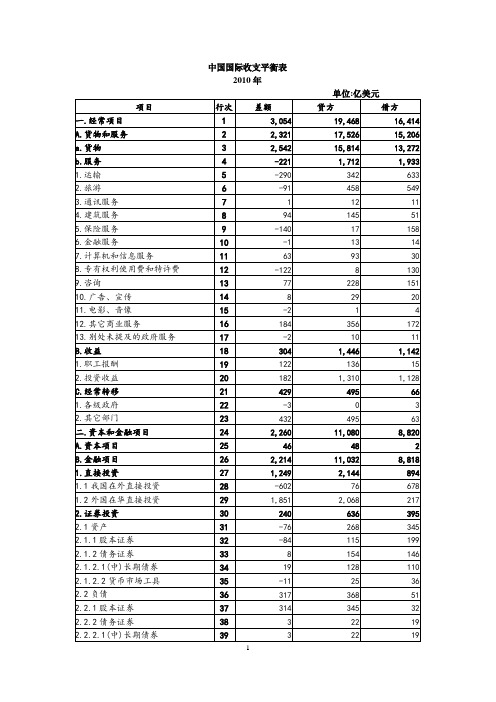

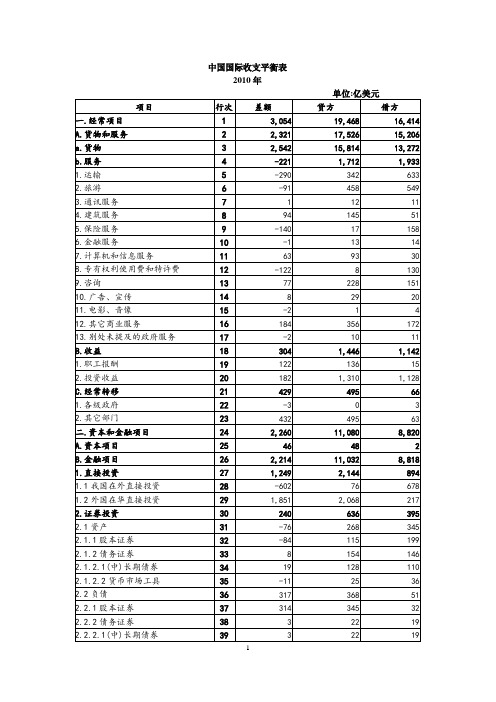

2010年中国BOP表

2010年

单位:亿美元

项目

行次

差额

贷方

借方

一.经常项目

1

3,054

19,468

16,414

A.货物和服务

2

2,321

17,526

15,206

a.货物

3

2,542

15,814

13,272

b.服务

4

-221

1,712

1,933

1.运输

5

-290

342

633

2.旅游

6

-91

458

549

3.通讯服务

40

0

0

0

3.其它投资

41

724

8,253

7,528

3.1资产

42

-1,163

750

1,912

3.1.1贸易信贷

43

-616

5

621

长期

44

-43

0

43

短期

45

-573

4

578

3.1.2贷款

46

-210

197

407

长期

47

-277

0

277

短期

48

66

197

131

3.1.3货币和存款

49

-580

303

883

3.1.4其它资产

50

244

245

1

长期

51

0

0

0

短期

52

244

245

1

3.2负债

53

1,887

7,503

第一节 国际收支与国际收支平衡表

第一节 国际收支和国际收支平衡表

二、国际收支平衡表 2、反映内容(IFM的说明) 一国与其他国家间商品、劳务和收入的交易 该国货币、黄金、特别提款权以及对其他国家 债权债务的所有变化和其他变化 无偿转移支付

第一节 国际收支和国际收支平衡表

国际货币基金组织(International Monetary Fund, 简称:IMF)于1945年12月27日成立,与世界银 行并列为世界两大金融机构之一,其职责是监察 货币汇率和各国贸易情况、提供技术和资金协助, 确保全球金融制度运作正常;其总部设在华盛顿。 中国于1980年恢复在IMF的代表权。

2、资本和金融账户 (2)金融账户

b 证券投资

在证券市场上购买他国政府发行的债券、企业发行的中长期债 券及股票所进行的投资,投资者对企业不享有经营管理权。 例(1)A国某公司用500万美元购入D国某家上市公司股份 的51%(直接投资) (2)B国某投资者用其在A国某商业银行的20万美元短期存 款,购入A国某公司发行的10万股普通股票(证券投 资)

第一节 国际收支和国际收支平衡表

2、国际收支平衡表举例—以A国为例

(4)外商以价值2000万美元的设备投资A国,兴办合 资企业 会计分录如下 借:商品 2000万美元 贷:直接投资 2000万美元

第一节 国际收支和国际收支平衡表

第一节 国际收支和国际收支平衡表

二、国际收支的特征 4、国际收支是一个事后的概念 一定时期:一般指过去的会计年度,显然是 对已经发生事实的记录。

第一节 国际收支和国际收支平衡表

二、国际收支平衡表 (一)国际收支平衡表的概念 1、概念:又称国际收支账户,是按照复式薄记 原理,以某一特定货币为计量单位,运用简明 的表格形式总括地反映一个经济体在特定时期 内与世界其他经济体间发生的全部经济交易的 统计报表。

1国际收支和国际收支平衡表

国际收支平衡表-特定帐户

4)经常转移(Current Transfer):当一经济体的居民实体向另一非居民 实体无偿提供了实际资源或金融产品时,建立的转移帐户作为平衡 帐户。

① 排除了以下三项所有权的转移(资本的转移)

②

固定资产所有权的资产转移;

③

同固定资产收买/放弃想联系的或以其为条件的资产转移;

④

债权人不索取任何回报而取消的债务

② 包括:各级政府的转移(如政府间经常性的国际合作、对收入和财 政支付的经常性税收等)和其他转移(如工人汇款)

国际收支平衡表-特定帐户

- 资本和金融帐户(Capital Account and Financial Account):对资产所有权在国际 间流动进行记录的帐户。 1)资本帐户:包括资本转移和非生产、非 金融资产的收买和放弃。(指各种无形资 产如专利、版权、商标、经销权以及租赁 和其他可转让合同的交易。)

定义第三层次的理解

“流量是一定时期内发生的变量变动的数 值。” - 国际收支是对一年内的交易进行总结。

定义第四层次的理解

一定时期:一般是指过去的一个会计年来自, 是对已发生事实进行的记录。

国际收支平衡表

定义:“指国际收支按照特定帐户分类和 复式记帐原则表示的会计报表。” - 〈国际收支手册〉(国际货币基金组织)

国际收支平衡表-特定帐户

2)金融帐户:包括了引起一个经济体对外资产和负债所有权变更的所有 权交易。

① 直接投资(Direct Investment):投资者对另一经济体的企业拥有永 久利益。(国外直接建立分支企业的形式或购买国外企业一定比例 以上股票的形式,比例最低为10%)

② 证券投资(Portfolio Investment):投资主要对象是股本证券和债 务证券。(期限在一年以上的中长期债券、货币市场工具和其他派 生金融工具)

国际收支平衡表

国际收支平衡表国际收支平衡表(balance of international payments)是反映一定时期一国同外国的全部经济往来的收支流量表。

国际收支平衡表是对一个国家与其他国家进行经济技术交流过程中所发生的贸易、非贸易、资本往来以及储备资产的实际动态所作的系统记录,是国际收支核算的重要工具。

通过国际收支平衡表,可综合反映一国的国际收支平衡状况、收支结构及储备资产的增减变动情况,为制定对外经济政策,分析影响国际收支平衡的基本经济因素,采取相应的调控措施提供依据,并为其他核算表中有关国外部分提供基础性资料。

中文名国际收支平衡表外文名balance of international payments类型收支流量表内容反映经济往来对象一定时期一国同外国应用经济1内容编辑记账要求国际收支平衡表是按照“有借必有贷,借贷必相等”的复式记帐原则来系统记录每笔国际经济交易。

这一记帐原则要求,对每一笔交易要同时进行借方记录和贷方记录,贷方记录资产的减少、负债的增加;借方记录资产的增加、负债的减少。

[2]经常项目经常项目主要反映一国与他国之间实际资源的转移,是国际收支中最重要的项目。

经常项目包括货物国际收支平衡表项目表(贸易)、服务(无形贸易)、收益和单方面转移(经常转移)四个项目。

经常项目顺差表示该国为净贷款人,经常项目逆差表示该国为净借款人。

资本与金融项目资本与金融项目反映的是国际资本流动,包括长期或短期的资本流出和资本流入。

是国际收支平衡表的第二大类项目。

资本项目包括资本转移和非生产、非金融资产的收买或出售,前者主要是投资捐赠和债务注销;后者主要是土地和无形资产(专利、版权、商标等)的收买或出售。

金融账户包括直接投资、证券投资(间接投资)和其它投资(包括国际信贷、预付款等)。

净差错与遗漏为使国际收支平衡表的借方总额与贷方总额相等,编表人员人为地在平衡表中设立该项目,来抵消净国际收支平衡表总纲表的借方余额或净的贷方余额。

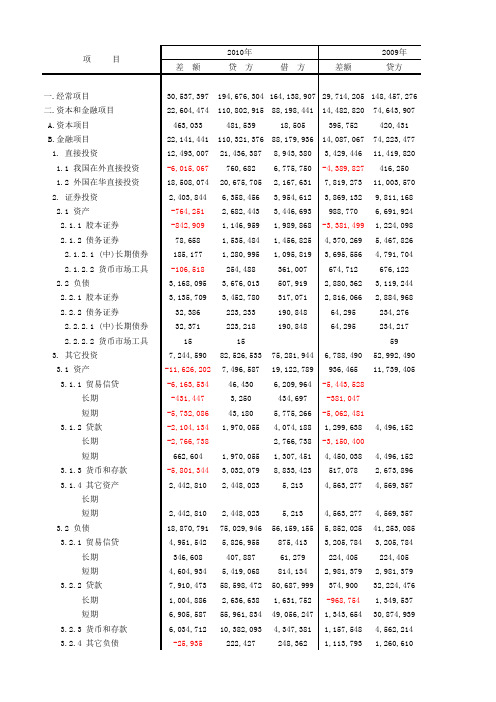

2001·2010年中国国际收支平衡表

35,401,059 -1,499,246 50,323,095 51,822,342

44,283,593 43,921,495 1,340,531 5,652,391 343,549 227,116 42,270,654 42,580,964

53,166,405 1,389, Nhomakorabea63 51,776,943 5,731,724 245,702 3,563

109,604,938 84,845,145 21,562 84,823,583 3,013,536 1,892,484 1,121,053 4,529,725 4,496,725 1,694,180 2,802,545 2,802,545 33,000 33,000 33,000 77,280,321 18,136,490 2,380,000 166,600 2,213,400

146,807 487,563 1,109,241 40,235

-3,049

113,385

116,433

-3,956

238,183 23,977

242,139 46,198,387 7,887

39,842,186 -41,897,843 -711 -119,032

41,897,843 -46,174,410 711 119,032 -7,887 23,977

146,788,200 92,196,070 331,470 91,864,600 15,155,369 192,998 14,962,371 6,396,924 4,264,324 175,320 4,089,004 3,861,604 227,400 2,132,600 1,850,961 281,640 281,640 70,312,307 2,987,903

2000-2010年中国国际收支平衡表分析

2000-2010年中国国际收⽀平衡表分析2000—2010中国国际收⽀平衡表分析⼀、经常账户分析1、基本数据:(引⾃国家外汇管理局)单位:千美元2、数据图表:经常账户由以上数据和图标可见经常账户贷⽅⾃2000-2008年稳步增长,2008-2009年贷⽅账户下降明显,但是2010年有迅速回升且增加额超过2009年,⽽经常账户借⽅与贷⽅⾛势基本相同,且从2000-2010年贷⽅数额⼀直⼤于借⽅数额,虽然2008-2009年受⾦融危机影响出⼝减少,但由于进⼝也受到影响,共同作⽤之下并未导致经常账户的逆差,最终导致持续⼗年的经常账户顺差。

但就差额来看从2008下半年开始经常项⽬收⽀状况持续改善。

⼆、⾦融账户分析1、基本数据:(引⾃国家外汇管理局)单位:千美元2、数据图表:资本与⾦融账户借贷双⽅⾛势基本⼀致,2000-2007年借贷双⽅持续增长,并于2007年达到历史新⾼,之后受⾦融危机的影响⾦融市场信⼼下降,借⽅2007-2009持续下降,贷⽅虽受到影响但受影响时间较短,2008年降幅明显减⼩以致2008年本账户仍保持顺差,2009-2010⾦融市场快速恢复,借贷双⽅不仅快速上升且达到历史新⾼,以此同时顺差也达到历史新⾼。

三、储备资产账户分析12、数据图表:以上数据可见受“双顺差“推动我国储备资产账户2000-2010年⼀直保持逆差,在2008达到历史⾼点,之后虽然总额较2008年有所下降但由于贷⽅为0所以仍保持较⾼⽔平。

四、总评2000-2010我国连续⼗年保持“双顺差”,具体说来经常账户之所以会持续顺差主要是货物贷⽅数额持续⼤量⼤于借⽅,即货物收⽀持续顺差,同时服务逆差得到改善。

⽽资本与⾦融账户顺差⾸要要贡献者是外国在华直接投资(FDI),其次是境外对华证券投资和外债。

导致“双顺差”的主要原因分析:经常账户盈余原因:⼀、我国经济中储蓄⼤于消费的结构性失衡⼆、其次是国内和全球经济周期的影响。

中国在经济衰退时容易出现经常项⽬盈余,⽽在经济过热时出现经常项⽬⾚字。

第2章 国际收支与国际收支平衡表

课堂练习1

根据下列3笔经济交易编制一项完整的国际收 支帐户: (1)一个美国人购入价值2万美元的德国股票, 用在一家美国银行的帐户开出的支票支付。 (2)一个底特律的旅行者,在法国里昂一家豪华 饭店吃了一顿饭,用VISA信用卡进行支付300 美元。 (3)一个加州葡萄酒生产者,为伦敦葡萄酒品尝 节运去一箱价值5000美元的葡萄酒,付款方式 为英国银行提出美元存款支付货款。

国际货币基金组织关于居民的规定

就个人居民而言,移民属于其工作所在国家 的居民,逗留时间在一年以上的留学生和旅游 者也属于其所在国家的居民;但官方外交使节 和驻外军事人员则一律属于其所在国家的非居 民。 就非个人居民来讲,企业属于其从事经济活 动所在国的居民;各级政府和非盈利的私人团 体属于其所在国的居民;而联合国、世界银行、 国际货币基金组织等国际性机构则属于任何国 家的非居民。

第2章

国际收支与国际收支平衡表

第一节 国际收支及国际收支平衡表 第二节 国际收支分析

本章主要内容

本章重点: 国际收支概念、国际收支平 衡表的构成、国际收支的分析与调节理 论. 本章难点:国际收支的分析与调节理论

第1节 国际收支及国际收支平衡表

国际收支的含义 国际收支平衡表

一、国际收支含义(1)

经常账户货物服务收入经常转移资本和金融账户资本账户含资本转移及非生产非金融资产的收买与放弃金融账户含直接投资证券投资其他投资储备资产即官方储备错误和遗漏账户国际收支手册第五版中的规定经常账户货物无形贸易含服务收入单方向转移含经常转移与资本转移资本账户长期资本流动含直接投资以及证券投资与其他投资中偿还期限在一年以上的部分短期资本流动含证券投资与其他投资中偿还期限在一年以下的部分储备资产即官方储备错误和遗漏账户国际收支手册第四版中的规定二

国际收支平衡表分析报告

目录前言 (2)内容摘要 (2)一、2010年中国国际收支主要状况 (3)(一)国际收支运行环境 (3)(二)国际收支主要状况 (3)二、差额形成的原因 (7)三、国际收支对中国经济的影响 (8)四、对于我国国际收支失衡现状的对策 (10)(一)政策性建议 (10)(二)贸易性建议 (11)五、国际收支形势展望和政策取向 (12)(一)形势展望 (12)(二)政策取向 (12)结束语 (13)参考文献 (13)小组分工 (13)前言近年来我国国际收支失衡的情况进一步加剧,长期以来的双顺差格局给我我国经济带来了发展的重大机遇。

同时也给我国货币政策的有效实施带来了不良影响,还增加了我国宏观调控的难度,而且很容易使我国在对外贸易中产生贸易摩擦,进而阻碍我国对外经济发展的可持续性,阻碍国民经济的又好又快发展。

内容摘要2010年,全球经济总体呈现复苏态势,但在欧洲主权债务危机影响下,国际金融市场出现较大波动。

我国继续加强和改善宏观调控,保持经济平稳增长。

2010年,我国涉外经济总体趋于活跃,国际收支交易呈现恢复性增长,总体规模创历史新高,与同期国内生产总值之比为95%,较2009年上升13个百分点,贸易、投资等主要项目交易量均较快增长。

经常项目收支状况持续改善,顺差与国内生产总值之比为5.2%,与2009年的比例基本持平,仍明显低于2007年和2008年的历史高点。

国际收支统计口径的货物贸易顺差与国内生产总值之比为4.3%,较2009年下降0.7个百分点。

主要受欧洲主权债务危机影响,我国资本和金融项目顺差年内呈现一定波动。

境内市场主体的负债外币化倾向依然较强,外债规模有所上升,外汇贷款继续增加。

2011年,我国国际收支仍将保持顺差格局。

全球经济持续复苏,国际贸易和投资活动稳步回升,我国将继续吸引外资流入,利差、汇差等因素可能增加我国资本净流入。

主要发达国家消费有待进一步提振,我国经济结构调整有所加快,内需将逐渐成为拉动经济增长的主要动力,贸易平衡状况可能有所改善。

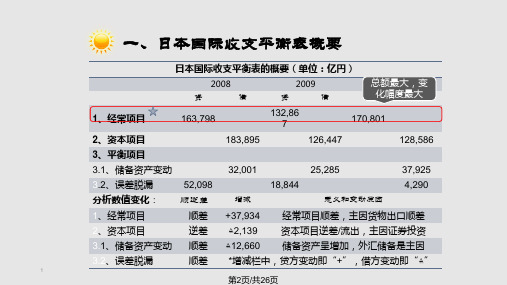

日本国际收支平衡表

1、经常项目

163,798项目

183,895

126,447

128,586

3、平衡项目

3.1、储备资产变动

32,001

25,285

37,925

3.2、误差脱漏

52,098

18,844

4,290

分析数值变化: 顺逆差

增减

意义和变动原因

1、经常项目

顺差 +37,934

经常项目顺差,主因货物出口顺差

2020/4/21

10

10

2020/4/21

素材是对食品、原料、矿产性燃料、化学产品、原料特 制品的统称。素材需求扩大受国内生产恢复的影响,对 铁矿石和废铁金属的输入增加,期间,资源价格上涨也 为进口金额的扩大作出贡献。

日本2010年对原油、液化天然气、煤等进口增长,原 因同上:第一、国内生产恢复能源需求增长;第二、 世界资源价格上涨。

出口和转口贸易委托的海上运输的 增加,是贸易逆差缩小的重要原因。

2010年,日本出境旅游者和来日旅 游人数均有增加,其中访日旅行者 创下历史最高纪录,使得旅游服务 逆差缩小。

其他服务主要指专利权等无形资产 的使用,专利特许费的增加是顺差 增加的主要原因。

12

利益收支顺差缩小,从2009年的12.3兆円,缩小到2010年的11.6兆 円。其波动原因在于:1、证券投资收益中,债券收益小幅度缩小,股利 有所增加;2、直接投资收益/再投资收益大幅减少,是本期顺差减少的总 要原因,如下图:

1、直接投资收益 股利净收益

再投资净收益 2、证券投资收益

股利收益 债券收益 3、其他投资收益

34,602 23,727 10,426 83,434 5,087 78,347 5,253

2010年中国国际收支平衡表分析

3. 收益 2010年,我国收益顺差大幅增加,顺差304亿 3.2 10 美元,较上年增长3.2倍。10年我国对外置产 规模的扩大,投资收益为182亿美元。同时,近 年来国际劳务往来密切,越来越多的国人选择 海外工作,10年,我国海外务工人员劳动收入 大幅上涨,劳务报酬净流入122亿美元,较09 年增长70%。

10

我国国际收支失衡的原因

(一)我国经济中储蓄大于消费的结构性失衡。长 期以来,国内经济的主要特点是低消费、高储蓄。 我国最终消费率占GDP的比重已从上世纪80年代 超过62%下降到2005年的52.1%,居民消费率也 62% 2005 52.1% 从1991年的48.8%下降到2005年的38.2%,均达 历史最低水平。储蓄率则从2001年的38.9%上升 到2005年的47.9%,5年间快速增长了9个百分点。 消费不足带来储蓄过高,而高储蓄带来的是则高 放贷和高投资。在国内消费不旺的状况下,高投 资形成的过剩产能只能通过对外出口来释放,由 11 此导致了不断扩大的贸易顺差。

根据对2010年我国国际收支平衡表的分析,并结合与 09年我国国际收支情况的对比。2010年总体,我国国 际收支经常项目,资本和金融项目呈现双顺差,储备 资产持续增长。接下来,我将着重对经常项目进行具 体分析: 去年我国经常项目收支状况持续改善,顺差与国内生 产总值之比为5.2%,与2009年的比例基本持平,仍明 显低于2007年和2008年的历史高点。 全年经常项目顺差3054亿美元,较上年增长17%,货 物贸易顺差2542亿美元,服务贸易逆差221亿美元, 收益顺差304亿美元,经常转移顺差429亿美元。

18

3、持续顺差容易引起国际摩擦,不利于国 际经济关系的发展。

由于我国近几年来国际收支都是顺差, 这使得以美国为首的发达国家,特别是 国际收支为逆差的国家心里特别不爽。 所以他们就想尽办法来阻止我国的对外 出口,比如反倾销、反补贴等等措施。

国际收支平衡表及其构成

1.简述国际收支平衡表及其构成?

答:国际收支平衡表是指一国在一定时期内,与所有其他国家或地区经济交往收支状况的统计报表。

通常由经常项目、资本帐户和平衡帐户组成。

(1)经常帐户是国际收支中最基本的一项内容,其中包括第一,商品贸易收支,即因商品进出口而引起的收支,也叫有形收支项目;第二,劳务收支,如运输、银行、邮电等收支;第三,国外投资的利息和股息;第四,单方面转移支付,即一国对外的无偿支付。

这又可分为私人单方面支付和政府单方面支付。

(2)资本帐户。

包括长期的资本流动和短期的资本流动。

长期的资本流动包括直接投资、证券投资和中长期出口信贷等,短期资本流动包括临时性融资借贷、国外存放款、购买短期债券等。

(3)平衡帐户。

是为保持国际收支平衡表帐面上的平衡而设立的,包括官方储备、错误与遗漏两项。

一国在一定时期出现国际收支的赤字或盈余,就要通过官方储备的变化来进行来调整,以弥补其缺口。

官方储备一般包括黄金、可兑换的外国货币、在国际货币基金的储备和特别提款权等。

2010国际收支平衡表

0

0

0

四.净误差与遗漏

70

-597

0

597

注:

1.本表计数采用四舍五入原则。

2.从2010年三季度开始,按照国际标准,将外商投资企业归属外方的未分配利润和已分配未汇出利润同时记入国际收支平衡表中经常账户收益项目的借方和金融账户直接投资的贷方。2010年各季度以及2005-2009年年度数据也按此方法进行了追溯调整。

7

1

12

11

4.建筑服务

8

94

145

51

5.保险服务

9

-140

17

158

6.金融服务

10

-1

13

14

7.计算机和信息服务

11

63

93

30

8.专有权利使用费和特许费

12

-122

8

130

9.咨询

13

77

228

151

10.广告、宣传

14

8

29

20

11.电影、音像

15

-2

1

4

12.其它商业服务

16

184

356

3.2.3货币和存款

60

603

1,038

435

3.2.4其它负债

61

-3

22

25

长期

62

-4

1

5

短期

63

1Hale Waihona Puke 2220三.储备资产

64

-4,717

0

4,717

3.1货币黄金

65

0

0

0

3.2特别提款权

66

日本国际收支平衡表

第16页/共26页

直接投资可分为对外直接投资和对内直接投资两类。其中,对外直接投资显示有5.0兆日元的流出,但纵向对比,日本对外FDI在08年创下最高纪录后,连年缩水。对内直接投资2010年净流出0.1兆日元,比09年净流入1.1兆円的情况大幅减少。

第17页/共26页

第18页/共26页

第2页/共26页

经常项目CURRENT ACCOUNT

贸易收支是经常项目收支顺差的主因,20S

世界经济恢复的背景下,输出增加,顺差倍增

服务收支-SERVICE

服务收支逆差三年持续缩小

利益收支-INCOME

收益收支顺差三年持续缩小

经常转移收支-CURRENT TRANSFER

第23页/共26页

结算账户BALANCE ACCOUNT

错误与遗漏项目ERRORS AND OMISSIONS

贷:4,290

官方储备CHANGES IN RESERVE ASSETS

包括外汇储备、IMF储备头寸、特别提款权和黄金储备。 2010年官方储备额为贷方37,925,2009年官方储备为贷方25,285,项目显示出贷方增加的趋势,表明官方储备资产的增加,且增加的速度加快的趋势。主要原因有二:1、外汇储备的增加:为了保持日本本国通货紧缩的政策和反方向遏制汇率上涨的目的,日本冒着承担汇兑损失的风险增加外汇储备;2、日本向国际货币基金组织提供的借款额增加。

在出口(贸易输出)中提及,目前的大背景即是信息通信设备和影像设备等的世界性需求量的扩大。这种情况下,日本国内影像设备的需求也增加,增加了从中国和东盟等国的进口。除此还有高端手机需求的增长。

平板电脑等计算机类或计算机零部件的进口增加

第10页/共26页

日本2010年服务贸易逆差逐渐缩小,从2009年的1.9兆円,缩小到2010年的1.5兆円。运输、旅游、其他服务项目全部为逆差的缩小作出了贡献。

国际收支平衡表及主要内容

4

13.2 国际收支平衡表会计准则

国际收支平衡表(balance of payment statement )是根据复式记帐法编制的将 一国在一定时期内所发生的国际收支项 目进行分类统计的一览表。

5

13.2A 借方和贷方

1. 贷方交易是指从外国人那里收到付款的交易。 在收支平衡表中标 “+”号 2. 贷方交易是指向外国人付款的交易。在收支平

(四)经常转移 • “经常转移”是指发生在居民与非居民间无等值交 换物的实际资源或金融项目所有权的变更,而不 管这种所有权的变更是自愿的、还是被迫的。

•二、资本和金融项

目 (Capital and Financial Account)

“资本和金融项目” 有两大组成: • 资本项目 • 金融项目

(一)资本项目 (Capital Account) • 资本转移 • 非生产性非金融资产的获取或处置

借方(-)

500

10

2、 美国人出国旅游,在外消费$200(资金流出,借记-), • 外国人持有$200的现金资产(外国资产增加,贷记+)。

•贷方(+) •向国外购买的旅行服务 •资本流入 •200

•借方(-) •200

11

3、 美国政府对某发展中国家单方面转移支付$100(资金流出, 借记-) • 发展中国家政府持有$100的银行存款资产(外国资产增加, 贷记+)。

保险服务

金融服务 计算机和信息服务 专有权利使用费和特许费 其他商业服务 个人、文化和娱乐服务 别处未提及到的政府服务

负债

(3)其他投资 资产 负债 (4)储备资产 货币黄金 特别提款权 30

13.3 美国的国际交易

P374 table 13.1

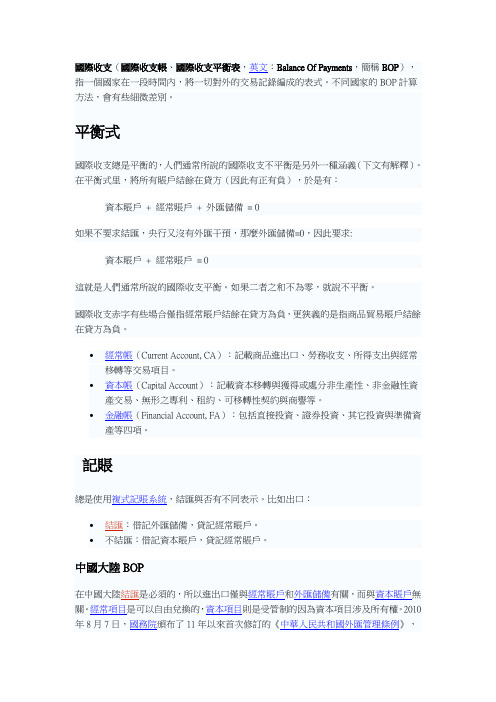

国际收支(国际收支帐、国际收支平衡表,英文:Balance

國際收支(國際收支帳、國際收支平衡表,英文:Balance Of Payments,簡稱BOP),指一個國家在一段時間內,將一切對外的交易記錄編成的表式。

不同國家的BOP計算方法,會有些細微差別。

平衡式

國際收支總是平衡的,人們通常所說的國際收支不平衡是另外一種涵義(下文有解釋)。

在平衡式里,將所有賬戶結餘在貸方(因此有正有負),於是有:

資本賬戶+ 經常賬戶+ 外匯儲備= 0

如果不要求結匯,央行又沒有外匯干預,那麼外匯儲備=0,因此要求:

資本賬戶+ 經常賬戶= 0

這就是人們通常所說的國際收支平衡。

如果二者之和不為零,就說不平衡。

國際收支赤字有些場合僅指經常賬戶結餘在貸方為負,更狹義的是指商品貿易賬戶結餘在貸方為負。

∙經常帳(Current Account, CA):記載商品進出口、勞務收支、所得支出與經常移轉等交易項目。

∙資本帳(Capital Account):記載資本移轉與獲得或處分非生產性、非金融性資產交易、無形之專利、租約、可移轉性契約與商譽等。

∙金融帳(Financial Account, FA):包括直接投資、證券投資、其它投資與準備資產等四項。

記賬

總是使用複式記賬系統,結匯與否有不同表示。

比如出口:

∙結匯:借記外匯儲備,貸記經常賬戶。

∙不結匯:借記資本賬戶,貸記經常賬戶。

2010年国际收支平衡表

目前外汇储备对通货膨胀到底有无影响,外汇储备的规模到底是否适宜,经济界仍未达成共识,观点各异。

在此,有必要作深层次、较为全面的分析和探讨,以利于国家政策措施的正确制定和实施。

一、外汇储备对通货膨胀有无影响一些学者认为:外汇储备增加引起外汇占款增加并不构成我国通货膨胀的压力。

理由如下:(1 )对外汇储备的增加而引起的人民币占款增加,可以由中央银行采取补偿性的削减供应来部分抵消货币总量的增加。

(2)外汇储备是我国对国外资产所拥有的债权,这些债权同资产负债表资产结构一样,有一个期限结构,相应地,对应这些外汇储备的人民币占款是我国政府对国内的金融负债,同债权结构一样,这些金融负债也有一个期限的结构,只是这一结构中具有最大流动性的负债部分才构成现时的通货膨胀压力。

(3)外贸顺差和外汇底存的增加,会使人民币相对于外汇升值,这样用人民币汇价购买外国商品和服务时,就相对便宜,有抑制通货膨胀的效果。

(4)从时间上看,外汇储备的大幅度增加是1994年下半年以后的事,由此引起的货币增量即使带动物价水平上升,其效应也要到1995年下半年甚至1996年初才能显现出来。

因为货币供应量增加到物价上涨,其间约有一年到一年半的时滞。

而实际情况则是通货膨胀在先,然后才是通胀与外汇储备增长并行。

因而把近年来的通胀与外汇储备增长联系起来缺乏理论依据。

(5 )从国际经验看,德国、日本及我国台湾省外汇储备多,但其通胀水平却很低,这是因为由于外汇储备增加而投放的货币量被经济增长所吸纳或被资本输出,而且在货币管理理论及操作中已充分考虑了货币发行中的外汇储备因素,把外汇储备视作货币发行的依据之一,从根源上割断了外汇储备与通胀的关系。

果真象上述分析那样,外汇储备对通货膨胀没有产生压力吗?笔者持怀疑态度。

1.外汇占款成为央行基础货币主渠道,对通胀造成很大压力。

1994年我国实行外汇体制改革,建立了银行结售汇制度,国际收支发生大量顺差,年底外汇储备达516亿美元,比年初增加304亿美元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目前外汇储备对通货膨胀到底有无影响,外汇储备的规模到底是否适宜,经济界仍未达成共识,观点各异。

在此,有必要作深层次、较为全面的分析和探讨,以利于国家政策措施的正确制定和实施。

一、外汇储备对通货膨胀有无影响一些学者认为:外汇储备增加引起外汇占款增加并不构成我国通货膨胀的压力。

理由如下:(1 )对外汇储备的增加而引起的人民币占款增加,可以由中央银行采取补偿性的削减供应来部分抵消货币总量的增加。

(2)外汇储备是我国对国外资产所拥有的债权,这些债权同资产负债表资产结构一样,有一个期限结构,相应地,对应这些外汇储备的人民币占款是我国政府对国内的金融负债,同债权结构一样,这些金融负债也有一个期限的结构,只是这一结构中具有最大流动性的负债部分才构成现时的通货膨胀压力。

(3)外贸顺差和外汇底存的增加,会使人民币相对于外汇升值,这样用人民币汇价购买外国商品和服务时,就相对便宜,有抑制通货膨胀的效果。

(4)从时间上看,外汇储备的大幅度增加是1994年下半年以后的事,由此引起的货币增量即使带动物价水平上升,其效应也要到1995年下半年甚至1996年初才能显现出来。

因为货币供应量增加到物价上涨,其间约有一年到一年半的时滞。

而实际情况则是通货膨胀在先,然后才是通胀与外汇储备增长并行。

因而把近年来的通胀与外汇储备增长联系起来缺乏理论依据。

(5 )从国际经验看,德国、日本及我国台湾省外汇储备多,但其通胀水平却很低,这是因为由于外汇储备增加而投放的货币量被经济增长所吸纳或被资本输出,而且在货币管理理论及操作中已充分考虑了货币发行中的外汇储备因素,把外汇储备视作货币发行的依据之一,从根源上割断了外汇储备与通胀的关系。

果真象上述分析那样,外汇储备对通货膨胀没有产生压力吗?笔者持怀疑态度。

1.外汇占款成为央行基础货币主渠道,对通胀造成很大压力。

1994年我国实行外汇体制改革,建立了银行结售汇制度,国际收支发生大量顺差,年底外汇储备达516亿美元,比年初增加304亿美元。

1994年外汇占款为4503.88亿元,比上年末净增3628.34亿元,增幅高达414.41%。

1994 年外汇占款占其基础货币供应的比重由上年的7%上升到75.1%。

1995年9 月底外汇储备增高到698亿美元,比1994年底净增182亿美元,外汇储备占用的人民币资金已占中央银行总资产的31.6%,经过乘数效用,货币供给倍增。

由此可见,外汇储备已成为影响货币供应量的重要因素。

由于中国人民银行货币政策是以规模控制为主,具有一定的刚性,外汇储备激增引起了货币供给量的扩大,自然给通货膨胀造成一定的压力。

2.外汇储备的过快增长及基础货币供给结构的变化,对物价上涨具有直接推动作用。

正是由于人民币供应机制发生了根本变化。

过去货币供给机制基本上是从中央银行到专业银行,再由专业银行分配到全社会。

而1994年的情况则从央行到外汇持有者,再由外汇持有者到全社会。

这样,沉淀在企业手中的大量外汇占款,企业拥有完全的支配权,使用时不受国家信贷政策等调控手段的制约。

尽管人民银行、外汇管理局已强调要管好结售汇企业的人民币占款,想努力使企业手中人民币占款纳入“体内循环”轨道,但一些企业用多头开户方式使银行无法掌握其总体情况,也不能保证这些资金全部或部分用于生产。

资金体外循环极有可能导致固定资产投资规模扩大、炒房地产、炒股票等,对通货膨胀造成潜在压力。

从供给方面来分析,1995年9月底国家外汇储备达698亿美元,大部分是国外资本流入和等值货物出口形成的,尚未用于进口,而所对应的商品已经以实物或劳务方式流出国内,造成总供给减少。

而企业通过结售汇增加了收入,对市场需求就会相应增加。

这样供给减少,需求增加,无疑对物价造成压力。

3.外汇占款对通货膨胀影响存在时滞效应,对后期通胀形成隐性压力。

有人认为外汇占款大量增加的年份,央行可以通过公开市场业务卖出国债的方法回笼一定量的通过外汇占款发行出去的货币,从而使当年外汇占款不致构成对物价上升的推动作用存在一个时滞效应,即随着国债到期日的到来,这种物价上升的压力必然会释放出来。

台湾在80年代中后期就曾有过这方面的教训。

从我国外汇占款来看,1994年沉淀在企业手中的外汇占款在年内未被企业完全消化、用光对1995年通货膨胀肯定是有影响的。

这种影响程度取决于1994年未被使用的那部分外汇占款在1995年何时使用、使用多少和人民币乘数大小等因素。

4.外汇储备对通货膨胀影响还可以从其对通胀的作用系数看出来。

1993年,我国的M[,2]年末余额为35025亿元,1994年则达46933亿元,1994年比1993年净增11930亿元,增长了34%。

1994 年公布的外汇占款增加额2843.3 亿元,在新增的M[,2]增加额11930亿元中所占的比重为24%,即M[,2]增加的34%中有1/4的因素来自外汇占款影响,而M[,2]对物价的影响是有相关性的。

从而可以看出,外汇占款对通胀的影响比重相当大。

二、外汇储备越多越好吗与外汇储备对通货膨胀并不构成压力并行的观点是:外汇储备越多越好。

理由是,外汇储备多说明我国对外支付能力强,国力强盛可以维持并逐步提高人民币在国际上的地位,可以应付意外事故的发生等。

外汇储备越多越好吗?笔者持相异观点。

这需要作深层次分析。

1.与国际惯例不符。

根据世界各国经验及国际货币基金组织观点,一国外汇储备的适度规模应维持在满足3—4个月正常进口用汇标准,或外汇储备维持在当年国家对外债务总额的40%左右。

按1995年我国计划进口总额1200亿美元和外债总额930亿美元计算,我国有350—400 亿美元的外汇储备水平较为适度。

而我国1995年9月底,有近300亿美元左右的外汇储备是超额储备,这必然对通货膨胀造成压力。

2.外汇储备过多,使央行调控基础货币灵活性下降。

1994年我国实行银行结售汇制,企业向外汇指定银行结汇,外汇指定银行必须将超过央行核定持有限额外汇的部分卖给央行或其他外汇银行,央行通过投放基础货币来购汇。

若结汇大于售汇所形成的差额(即外汇储备),由央行的基础货币来支付,储备越多,投放的基础货币越多,那么在基础货币一定条件下,央行对基础货币调控空间越小,国家对货币的宏观调控能力减弱并不是说外汇储备越多越好,因为持有外汇储备是要付出代价的。

第一,外汇储备表现为持有一种以外币表示的金融债权,并非投入国内生产使用。

这就产生了机会成本问题,就是如果货币当局不持有储备,就可以把这些储备资产用来进口商品和劳务,增加生产的实际资源,从而增加就业和国民收入,而持有储备则放弃了这种利益。

因此,持有外汇储备,要考虑机会成本问题。

第二,外汇储备的增加要相应扩大货币供应量,如果外汇储备过大,就会增加通货膨胀的压力,增加货币政策的难度。

此外,持有过多外汇储备,还可能因外币汇率贬值而遭受损失。

因此,外汇储备应保持在适度水平上。

外汇绝对不会造成通货膨胀,反而可能造成通货紧缩,原因就是外汇是商品,而不是货币。

因为外汇本职上就是本国商品的外国表示形式,外汇是不可能在国内大规模流通的,更不可能作为商品媒介广泛流通!就算有人炒汇,试问下,全国的储蓄总额能炒动一年的外汇总额不?所以说,高鸿业那伙人纯属扯淡,外汇当然是越多越好!而不会带来通货膨胀压力。

另外,中央政府头疼外汇过多,其实是在担心“外汇通货膨胀”,相对于国内其实属于通货紧缩。

因为在地球范围内,短期财富和商品总额是一定的,如果中国的外汇持有大于资本输出和资本买入总和,中国的经济状况相对于世界经济就会上升(名义额度而已,实际上短期之内不可能上升),人民币就会升值,相对于国内来说,外汇就会贬值。

但是相对国际来讲,中国持有的外汇并没有贬值,只是国内物品增值而已。

但是会影响到出口贸易。

从我国货币供给机制来看,目前我国基础货币的投放主要通过4条渠道:一是对金融机构的再贴现和再贷款;二是外汇占款;三是对财政贷款或透支;四是央行的直接贷款。

我国近年来连续呈现国际收支顺差,外汇储备规模不断增加,使外汇占款逐渐成为基础货币投放的主要渠道,这一点可从1995年汇率改革以后我国外汇占款占基础货币的比重可以看出,如表4所示。

我国外汇储备一直处于较快的增长状态,究其原因,一方面,这和我国企业的结售汇制度有密切关系。

根据我国结售汇制度规定,企业超过限额的外汇收入必须在45天内进行结汇,而用汇时须从银行购买。

对于外汇指定的银行也只能持有额定的外汇,多余或不足的部分通过银行间外汇市场买卖,最终必须归结于人民银行。

所以外汇市场并没有体现真正的需求关系,而是由人民银行以人民币完全吸收外汇市场上的差额,这正是导致我国外汇储备高速膨胀的重要原因;另一方面,我国经常项目收支和资本项目收支的持续双顺差,使得外汇市场上外汇供给大于需求,人民币面临巨大的升值压力,这使得民间的外汇储蓄颇为动荡。

在2005年7月21日我国宣布汇率制度改革之后,人民币的小幅升值更是引起了民间外汇储蓄和存款的大量兑换,为了维持人民币汇率的稳定,推进汇率制度的平稳改革,人民银行只能买进剩余的外汇,抛出相应的人民币,从而导致基础货币的进一步扩展。

外汇储备的增加必然带来外汇占款的增加,不断增加的外汇占款形成了基础货币的内生性增长,央行被迫投放基础货币。

如果此时人民银行不采取冲销的政策,并且在国内信贷不变的情况下,基础货币的增加,通过货币乘数效应的作用,国内货币供应量将会增加。

公众手中持有的货币量将大于他们对货币需求的量,如果超额的货币供给冲向商品市场,商品的需求将会增加,进而推动物价水平上升。

但是事实上,我国外汇储备近年来持续、大幅增长,物价却没有出现暴涨,究其原因主要有:(1)我国正处于计划经济向市场经济转轨的过程中,经济活动不可避免地带有计划经济色彩,外汇储备和国内信贷规模都是影响基础货币供应量的因素。

中央银行可以通过一手抓外汇储备、一手抓本币来调控国内的基础货币。

在我国还是有管理浮动汇率的情况下,我国外汇储备增加能否对国内通货膨胀形成现实压力,还取决于中央银行实行的国内信贷政策。

当国内经济有通胀的苗头,央行就收紧信贷,因此,外汇储备对通货膨胀的影响被有意无意地弱化。

(2)外汇储备的增加不一定导致外汇占款的增加。

除国际收支顺差外,外汇储备的增加还有另外两个渠道:来自国际金融机构、外国政府借款和储备的收益。

向国际金融机构或外国政府借入的外汇增加的储备并不增加外汇占款,也不增加基础货币。

来自储备收益的外汇储备增加同样也不增加外汇占款,进而不增加基础货币投放。

在我国的外汇储备增量中,外汇储备收益部分比重不高,但是,这种渠道的存在,也在一定程度上削弱了外汇储备增加对通货膨胀的影响。

(3)中央银行可以通过干预基础货币和货币乘数减弱外汇占款对货币投放的影响。

中央银行调整基础货币结构是通过调整其资产业务投放基础货币的,在外汇储备增加的同时,央行通过减少对金融机构、政府及非金融机构的债权来抵消外汇储备增长对货币投放的压力,通过发行中央银行票据等方式回笼货币。