.3《管理会计》案例分析题案例分析一 经理的困惑

案例一:经理的困惑

固定成本:

固定性制造费用 销售费用

360000

(180000+180000)

360000

(180000+180000)

30000

90000

30000

50000

利润

(480000-360000-30000) (440000-360000-30000)

• (1)由变动成本法下计算出的利润我们可以

看出甲制药厂2012年产销不景气,库存大量积 压,货款不断增加,资金频频告急,2013年该 厂对此积极努力,一方面适当生产,另一方面 则想方法广升渠道,扩大销售(由53000瓶增 至74200瓶),减少库存(由35000瓶减到 11200瓶),从而利润上升(由232000元上升 到739000元)。而非在完全成本法下得出的利 润2003年比2012年下降的情况。 • (2)由变动成本法下计算出的利润我们可以 看出乙制药厂2013年市场不景气,销量比2012 年有所下降。利润也由90000元降到500000元。 也并非在完全成本法下计算出的结果。

第二小题: • 如果我是公司财务科长,我将为经理解 释,在变动成本法下更利于企业业绩评 估,并做出在变动成本法下的利润,如 下表:

变动成本法下甲企业12年与13年的利润

甲企业 销售收入 销售成本 销售毛益 固定成本:

固定性制造 1008000 费用 (288000+720000)

销售费用

2012年 1855000 530000

变动成本法下乙企业12年13年的利润

乙企业 销售收入 销售成本 销售毛益 2012年 1200000 720000

((50+10)*12000)

2013年 1100000 660000

3《管理会计》案例分析题案例分析一 经理的困惑

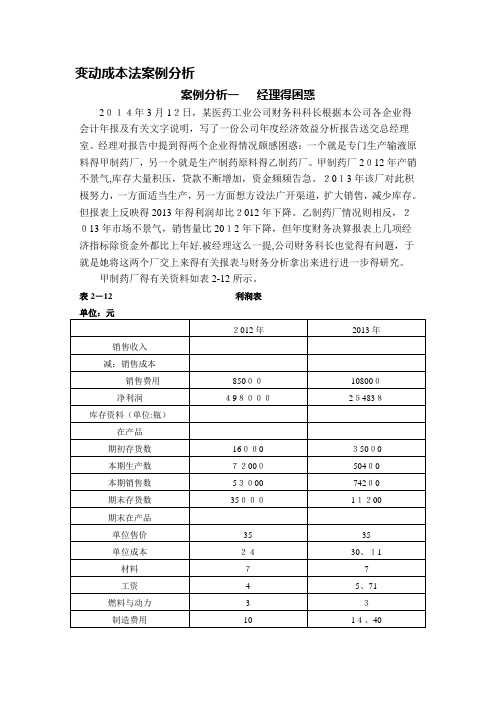

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

案例分析——经理的困惑

完全成本法

变动成本法

甲制药厂利润表(变动成本法) 甲制药厂利润表(变动成本法) 损益计算过程 销售收入: 销售成本 生产贡献毛益 贡献毛益 减:期间费用 固定制造费用 1 008 000 固定销售费用 固定管理费用 固定财务费用 税前利润 232 000 739 000 1 008 000 2002年 1 855 000 530 000 1 325 000 2003年 2 597 000 742 000 1 855 000 108 000 1 747 000

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

2002年

本期生产:72000 本期销售:53000 本期库存:19000 产量>销量 进入利润表的固定成本=14×53000=742000(元) 留在存货里的固定成本=14×19000=266000(元) 即2002年发生的固定成本有266000未进入利润表。

2003年

本期生产:50400 本期销售:74200 本期库存:0 产量<销量

案例分析——经理的困惑

相关资料:

甲:工资和制造费用每年分别 为288 000元和720 000元,销 售成本采用后进先出法。 乙:工资和制造费用两年均约 为180 000元,销售成本也采 用后进先出法。

2002年 年 之前

存货4800瓶所占固定成本= 1492162-1008000-266000=218162 (元)

2003年增加的销售收入为2597000-1855000= 742000(元),增加的销售费用为10800085000=23000(元),而增加的销售成本为 2234162-1272000=962162(元),其中不仅含 有本期的固定成本,还吸收了之前库存商品的固 定成本。这使得固定成本被大大提高了,单位固 定成本由2002年的14元/瓶提高到了2003年的 (5.71+14.40 ) =20.11元。我们从利润表看到, 2003年越卖的多则吸收的存货中的以前年度产生 的固定成本越多,单位固定成本越大。虽然2003 年扩大销售减少库存,但完全成本法下的利润却 减少了。

甲制药厂利润表

2002年 年 销售收入 减:销售成本 销售费用 净利润 库存资料(单位:瓶) 在产品 期初存货数 本期生产数 本期销售数 期末存货数 期末在产品 单位售价 单位成本 其中:材料 工资 燃料和动力 制造费用 35 24 7 4 3 10 35 30.11 7 5.71 3 14.40 16 000 72 000 53 000 35 000 35 000 50 400 74 200 11 200 1 855 000 1 272 000 85 000 498 000 2003年 年 2 597 000 2 234 162 108 000 254 838

管理会计案例分析-经理的困惑

Hale Waihona Puke 郑立婷 李夏 李亚茹 谭颖 谭蕊 罗芳 葛小贤 王艳杰 张婉婷 小米

张贞 骆海娟 任梓菁 张雪婷 王升 杨曾保 李阳 沈宇翔 吴航 张迪

甲制药厂变动成本法下的利润表

乙制药厂变动成本法下的利润表

答案分析 — 变动成本法

因为企业利润是通过销售过程最终实现 的,所以企业应当重视销售过程,因而 运用变动成本法更能符合企业的目标。 如果采用变动成本法核算,结果甲厂 2002净利润为232 000,2003年净利润 739 000;乙厂2002年盈利90 000,2003年 盈利50 000。所以根据医药公司的产销 现状,采用变动成本法才能准确地反映 企业经营情况。

100 12000 12000 100 100 90 50 15 10 15

100 13000 11000 2100 100 87.7 50 13.85 10 13.85

本题中的乙制药厂销售量下降1000瓶, 边际贡献下降40000元 [(12000-11000)×(100-50-10)]。 但由于产量增加库存增加,期末存货 中的固定费用增加约55380元 (360000/13000×2000), 使利润增加15300元 (105300-90000)。 而甲制药厂的情况相反,由于销售量 上升,产量下降,而使利润下降。

16000 72000 53000 35000 35 24 7 4 3 10

管理会计经理困惑案分析课件

04

管理会计经理需 要具备较强的团 队协作能力,以 便与团队成员共 同解决问题。

谢谢

清晰

03

管理会计经理 的绩效考核标

准不明确

04

管理会计经理 的晋升通道不

明确

困惑表现

04

缺乏对业务的理 解和支持

03

缺乏对数据的理 解和分析能力

02

缺乏有效的沟通 和协作

01

缺乏明确的目标 和计划

困惑影响

01 工作效率降低:困惑导致管理会计经理无 法有效开展工作,影响工作效率

02 团队协作困难:困惑导致管理会计经理与 团队成员沟通不畅,协作困难

04 保持学习:不断学习

新的知识和技能,提 高自己的能力,更好 地应对困惑

提升能力

2019

参加培训和研讨 会,了解行业动

态和发展趋势

2021

建立良好的沟通 和协作机制,提 高团队协作能力

01

02

03

04

学习新的管理 会计知识,提

高专业素养

2020

实践操作,积累 经验,提高解决

问题的能力

2022

寻求支持

管理会计经理困惑 案分析课件

单击此处输入你的正文,文字是您思想的提炼,为了最终演示发布的 良好效果,请尽量言简意赅的阐述观点

演讲人

目录

01. 管理会计经理困惑 02. 困惑原因分析 03. 解决困惑的方法 04. 困惑案例分析

管理会计经理困惑

困惑来源

01

管理会计经理 的角色定位不

明确

02

管理会计经理 的工作职责不

04

管理会计经理缺乏对市 场环境的敏感度,无法 及时应对市场变化

外部原因

管理会计经理的困惑案例分析PPT学习教案

1、在分析其利润下降原因时,认为甲 制药厂是生产能力没有充分利用,工资 和制造费用等固定费用未能得到充分摊 销所致。 这种结论是不正确的。

由于销售成本采用后进先出,本年度 利润下降的原因主要是单位变动成本增 加。

第6页/共13页

(1)本年产量下降,固定费用(工资、制造费用 )单位成本上升,销售成本采用后进先出法,所 以利润下降,下降金额307 944元

由于销售成本采用后进先出本年度利润下降的原因主要是单位变动成本增1本年产量下降固定费用工资制造费用单位成本上升销售成本采用后进先出法所以利润下降下降金额307944元504003011242销售成本结转错误本年度产量50400公斤本年度销售量74200公斤销售量大于产量按照后进先出法销售量中的50400公斤按照本年度单位成本结转23800公斤7420050400按照上年度单位成本结转而实际上甲制药厂销售成本全部按照本年单位成本结转这种作法是不正确的

工资和制造费用,这两年均分别为180 000元。销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这 是他们在市场不景气的情况下,为多交利润 、保证国家利润不受影响,全厂职工充分利 用现有生产能力,增产节支的结果。

第4页/共13页

通过本案例的分析,你认为: 1.甲制药厂和乙制药厂的分析结论 对吗? 2.如果你是公司的财务科长,你将 得出什么结论?如何向经理解释?

( 50 400× ( 30.11- 24) )

(3)销售费用增加,减少利润23 000元。

第8页/共13页

1在分析其利润上升的原因时,认为 乙制药厂是他们在市场不景气的情况下 ,为多交利润、保证国家利润不受影响 ,全厂职工充分利用现有生产能力,增 产节支的结果。这种结论是不正确的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2016.3《管理会计》案例分析题案例分析一经理的

困惑

-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

变动成本法案例分析

案例分析一经理的困惑

2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2-12所示。

2

工资和制造费用每年分别为288 000元和720 000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2-13所示。

工资和制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:

1.甲制药厂和乙制药厂的分析结论对吗为什么

2.如果你是公司财务科长,你将得出什么结论如何向经理解释

3

案例分析二成本分解案例

上海某化工厂是一家大型企业。

该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整。

该厂根据实际情况,决定采用本—量—利分析的方法来预测产品的成本和利润。

首先以主要生产环氧丙锭和丙乙醇产品的五车间为试点。

按成本和产量变动的依存关系,把工资费用、附加费、折旧费和大修理费等列作固定成本(约占总成本的10%),把原材料、辅助材料、燃料等生产费用和其他要素作变动成本(约占成本的65%),同时把水电费、蒸汽费、制造费用、管理费用(除折旧费以外)列作半变动成本,因为这些费用与产品产量无直接比例关系,但也不是固定不变的(约占总成本的25%)。

按照1-5月的资料,总成本、变动成本、固定成本、半变动成本和产量如表2-4所示。

1-5月半变动成本组成如表2-5所示。

4

会计人员用高低点法对半变动成本进行分解。

结果是:单位变动成本为0.0553万元,固定成本为-9.31万元。

固定成本是负数,显然是不对的。

用回归分析法求解,单位变动成本为

0.0321万元,固定成本为1.28万元。

经验算发现,1-5月固定成本与预计数1.28万元相差很远(1月:1.675万元;2月:1.585万元;3月:0.230万元;4月:1.694万元;5月:0.354万元)。

要求:会计人员感到很困惑,不知道问题在哪里。

应该采用什么方法来划分变动成本和固定成本?

5。