【精品推荐】2018年直播行业专题研究大数据报告PPT(完整版)图文

直播电商课程教学课件PPT6.1直播大盘数据分析

直播大盘数据是指整个直播行业的排行及各种指 数,能够科学地反映整个直播市场的行情。

直播大盘数据含义

直播大盘数据主要包括主播排名、大盘数据转化、主播活跃度、地域分布和产品信息等 部分直播平台官方就会汇总给出该数据,主播可直接查找观看,也可从某些第三方数据

直播大盘数据初步分析

频道流量分析 主播数量

总流量

各量级主播频道分析中,可以比较清晰的查看各类别主播的数量、涨粉量、总流量、时均UV量和每日直播的 场次。以时髦穿搭为例,可以通过主播数量和总流量看出,近30日内,时髦穿搭类产品直播中,头部主播336 人,引入流量10.59亿;腰部主播2502人,引入流量7.57亿;潜力主播10490人,引入流量3.61亿。初步分析 得出,头部主播和腰部主播占据了该类目80%的流量,新人主播和潜力主播数量多,竞争十分激烈。

此外,还能看到全网流量 总趋势以及全网场均每小 时UV趋势对比

02 直播大盘数据平台选择

PART TWO

直播大盘数据平台选择

面对直播电商的发展态势,直播电商平台也进入白 热化竞争阶段。目前主流的直播电商平台有淘宝、 京东、拼多多、抖音、快手、小红书等。不同直播 电商平台选择直播大盘数据网站也不尽相同。

直播大盘数据初步分析

频道流量分析

主要是通过数据变化来了解不 同频道的流量趋势

在该页面中,可以根据需要选 择时间跨度和频道。可以根据 不同类目查看观看人数、场均 每小时观看人数、场均观看人 数和每日的直播场次

直播大盘数据初步分析

频道流量分析

结合上页图例,可以看出: 时髦穿搭类观看人数多,每日直播场次 多,场均观看人数也非常多,可以分析 得出,该类产品比较受大众欢迎;珠光 宝气类观看人数相对不多,但直播的场 次与时髦穿搭类接近,可以分析出买家 对该类产品的消费欲望不高,可能与珠 宝类产品定价较高有一定关系。

2018-2019年直播行业分析报告

直播用户爱社交,派派、微博和微信的使用偏好度最高

第一象限应用 月活人数(万) 322.18 TGI 3.48

2017年1月娱乐直播用户使用社交网络APP的情况

高

派派

微信 微博 QQ空间 最右 闪聊 兴趣部落 派派

微博

16494.2

2.50

2.2

TGI

微信

76719.5

2.35

兴趣部落

295.57

2.20

应用市场刷榜

付费推广

植入预装机

重金推广模式

APP推广渠道

APP间换量

高性价比模式

BD合作

联合运营活动

创新型新产品适合重金推广模式,在产品上线初期通过应用市场刷榜的方式,通过传播效应收获一大批体验型用户的下载量; 对于日常产品的运营来说,高性价比的BD合作模式是其理想选择。

STEP 1

花椒直播所在的直播行业用户群像

2017年1月娱乐直播用户使用短视频APP的情况

高

第一象限应 用

移动全网用户渗透 率 61.7%

TGI

秒拍

TGI

1.51

快手 美拍 小咖秀 秒拍

43.2% 快手 40.1% 美拍

2.8

逗拍

1.2

1.50

小影 鬼畜 小红唇

低201Leabharlann 年1月数据爱拍榴莲

秒拍、快手、美拍和小咖秀四款应用在移动全网拥

有较高的用户渗透且TGI较高,说明以上应用在直播用

5

2017年1月娱乐直播领域关联性较强的领域TGI

4

3 2 1 0 积 分 墙 应 用 游 戏 直 播 匿 名 社 交 归 属 地 社 交 网 络 即 时 通 讯 游 戏 攻 略 手 机 锁 屏 短 视 频 综 合 平 台 生 活 工 具 优 惠 券 投 资 理 财 汽 车 社 区 企 业 即 时 通 讯 学 习 社 区 移 动 音 乐 移 动 歌 体 育 资 讯 手 机 桌 面 商 务 社 交 K

在线直播市场分析研究报告ppt

田明煦刘意蕴

田明煦刘意蕴田明煦刘意蕴胶带行业分析研究报告PPT模板在线直播行业PPT徐展行业 市场调查研究报告PPT在线直播行业分析报告徐展

田明煦刘

行业进入洗牌期,信息化趋势明显

3

行业面临 洗牌

标准化与 定制化趋

于融合

行业平台 职能转换

注重用户 体验

中国在线直播行业进 入洗牌期。下游企业 缺乏核心技术导致增 长动力不足。在线直 播行业融资集中于主 流企业,行业面临洗 牌。

业的消费主力。

田明田煦蕴明刘煦意刘意蕴

17

经济因素

➢ 在线直播行业持续需求火热,资本利 好在线直播领域,行业发展长期向 好。

➢ 下游行业交易规模增长,为在线直播 行业提供新的发展动力。

➢ 2020年居民人均可支配收入32418元, 同比增长6.8%,居民消费水平的提高为 在线直播行业市场需求提供经济基 础。

田田明明煦煦刘刘意意蕴蕴

田明煦刘意蕴胶带行业分析研究报告PPT模板在线直播行业PPT太阳灶行业市场调查研 究报告PPT徐展行业分析报告徐展

田明煦刘意蕴

中国在线直播行业PEST分析

政策因素

➢ 中 央印发的《在线直播行业发展“十四 五”规 划纲要》明确要求到2021年在线 直播行业将增加20%,各地方出台了地 方政策,提高行业渗透率。

田明煦刘意蕴胶带行业分析研究报告PPT模板在线直播行业PPT太阳灶行业市场调查研

田明煦刘意蕴

究报告PPT徐展行业分析报告徐展

田明

在线直播行业市场分析

1.2亿

客户人群规模

7000亿

市场规模

9

在线直播行业市场分析

在线直播行业覆盖人群规模大、服务 及服务用户占比高、市场规模巨大、 市场销量紧缺、服务用量激增、复合 增长率奇高,在线直播市场规模及需 求非常大。

2018年网络直播行业发展分析报告

2018年网络直播行业发展分析报告目录摘要 (5)第一章网络直播行业发展综述 (5)第一节网络直播的定义及特点 (5)一、准入门槛低,草根特质彰显 (5)二、双向互动性强 (6)三、用户年轻化,需求多元化 (6)四、泛娱乐化趋势明显 (6)第二节网络直播平台分类 (6)一、泛娱乐类直播平台 (7)二、移动直播平台 (7)三、秀场类直播平台 (7)四、垂直类直播平台 (7)第三节网络直播的发展路径 (8)一、网络直播的史前时代 (8)二、网络直播1.0时代:秀场直播时期 (8)三、网络直播2.0时代:游戏直播时期 (8)四、网络直播3.0时代:移动直播、泛娱乐直播、“直播+”时期 (9)五、网络直播4.0时代:VR直播时期 (9)第四节网络直播的发展因素 (9)一、“互联网+”政策保障网络直播发展 (9)二、经济水平提升,资本成为驱动力 (10)三、技术助推网络直播不断升级 (10)四、网络直播的特性吸引 (10)第五节网络直播行业的现状 (11)一、移动直播普及,全民直播成为常态 (11)二、直播市场竞争加剧,BAT布局直播市场 (11)三、直播产业链初步形成,业务范围不断拓展 (13)四、主播培养产业化,发展趋向明星化 (14)五、直播疆域拓宽,平台出海成新景象 (14)六、直播乱象丛生,政策监管趋紧 (15)第六节网络直播行业监管环境 (15)第二章网络直播平台分析 (18)第一节泛娱乐类直播平台 (20)第二节移动直播平台 (23)第三节秀场类直播平台 (24)第四节垂直类直播平台 (25)第三章2017年网络主播分析 (27)一、性别:女性主播霸屏 (27)二、年龄:超7成主播为90后 (28)三、学历:中等学历占多数 (28)四、地域:东北人最爱做主播 (29)五、直播时间:深夜档最受欢迎 (30)六、从业原因:超3成主播因好奇而直播 (30)七、盈利模式:网络主播到手礼物提成约为35% (31)八、收入:平均收入分布不均,两极分化严重 (32)九、热度:“马太效应”凸显 (33)第四章2017年网络直播用户分析 (35)第一节网络直播用户构成分析 (35)一、性别:超6成为男性用户 (35)二、年龄:70后、80后更爱看直播 (36)三、学历:近一半的人拥有大学本科学历 (36)四、地域:沿海二、三线城市用户最集中 (37)五、收入:直播用户平均月收入5470元 (37)第二节网络直播用户行为/偏好分析 (38)一、使用频次:43.6%的用户至少每天观看一次直播 (38)二、观看时段&时长:绝大部分人每次观看不超过2小时 (39)三、直播平台选择:4成用户注重平台的人气 (40)四、观看设备:手机移动端使用率最高 (41)五、首次观看原因:“尝鲜”是用户观看直播的主要心态 (42)六、观看内容:秀场是直播用户最爱 (42)七、发掘主播渠道:用户主要参考排行榜 (43)八、线上互动方式:超6成的用户会发评论或弹幕 (44)九、付费打赏原因:支持主播是最主要原因 (44)十、打赏金额:用户普遍月打赏金额在500元以下 (45)十一、观看直播后的行为:大多数用户愿意将关系延续 (46)十二、直播平台迁移:内容吸引力下降促使用户转换直播平台 (46)第五章网络直播的行业困境与发展趋势 (47)第一节网络直播行业困境 (47)一、网络主播素质参差不齐,部分直播内容庸俗化、低俗化 (47)二、行业竞争激烈,恶性竞争蔚然成风 (47)三、大量资本注入造成泡沫性繁荣 (49)四、盈利模式不成熟,流量变现难 (49)五、平台巨头凸显,行业面临大洗牌 (50)第二节网络直播行业发展趋势 (50)一、直播行业监管进一步加紧,行业自律成普遍共识 (50)二、网络直播行业精细化发展,“主播+内容”双轨并行 (51)三、直播平台加速整合,市场更加集中 (52)四、用户分流,直播的社交功能凸显 (53)五、网络直播融入新科技,呈现方式多样化发展 (53)图录图1网络直播产业链 (13)图22016~2020年网络直播市场规模及增速预测 (18)图3网络直播平台商业模式 (19)图42016~2020年游戏直播市场规模预测 (21)图5网络主播性别构成情况 (27)图6网络主播年龄构成情况 (28)图7网络主播学历构成情况 (29)图8网络主播直播时间分布情况 (30)图9网络主播从业原因 (31)图10网络主播收入情况 (32)图11网络直播用户性别构成 (35)图12网络直播用户年龄构成 (36)图13网络直播用户学历构成 (37)图14网络直播用户收入情况 (38)图15网络直播用户观看直播频次 (38)图16网络直播用户观看直播时段 (39)图17网络直播用户每次观看直播时长 (40)图18网络直播用户直播平台使用情况 (41)图19网络直播用户直播设备偏好 (41)图20网络直播用户首次观看直播动机 (42)图21网络直播用户观看内容偏好 (43)图22网络直播用户发掘新主播渠道 (43)图23网络直播用户与主播线上互动方式 (44)图24网络直播用户打赏主播原因 (45)图25网络直播用户每月打赏金额 (45)图26网络直播用户观看直播后行为 (46)表录表1BAT布局直播行业 (12)表22016年部分网络直播平台出海情况 (14)表32016年10月~2017年9月有关网络直播的政策规定 (16)表42017年上半年网络直播平台融资情况 (18)表52017年网络直播平台TOP10 (20)表6YY Live用户身份—贵族 (22)表7YY Live用户打赏礼物分类 (22)表82017年网络主播城市分布 (29)表92017年头部网络主播年收入排行 (32)表10头部网络主播热度排行 (33)摘要自2016年“网络直播元年”以来,网络直播进入了飞速发展的阶段,网络直播平台呈井喷式增长,网络主播和用户大量涌入网络直播行业,网络直播炙手可热,进入了资本着力争夺的又一个“红海”。

2018年直播行业深度分析报告

2018年直播行业深度分析报告内容目录1. 继虎牙之后,映客抢滩香港上市 (6)1.1. 上线3年,映客执“直播”之牛耳 (6)1.1.1. “火箭”速度:从0到估值70亿,映客只用了一年半 (6)1.1.2. 映客模式:素人联合,直播收入占比高达99% (8)1.1.3. 高付费用户比重大,映客主播收入领衔 (9)1.2. 动态追踪:映客还能在“头部”坚持多久? (10)1.2.1. 行业洗牌整顿,映客核心运营数据下滑 (10)1.2.2. 线上“出新”激发用户活跃度,线下推广增加参与者 (11)1.2.3. 收入“颓势”初现,盈利能力依旧突出 (13)2. 直播行业:加速整合,红利犹存 (15)2.1. 流量红利驱动,移动直播行业蓬勃发展 (15)2.2. 竞争格局:当“直播+”成为趋势,流量成为核心争夺点 (16)2.2.1. 二八效应显著,头部平台占据近80%份额 (16)2.2.2. 外部威胁:短视频分流直播用户,成当下最大红利 (18)2.2.3. 淘宝添加“直播”功能,36.8%的活跃率行业第一 (20)2.3. 行业痛点显著,强监管下行业规范度提升 (21)3. 头部独立直播平台模式比较 (23)3.1. 陌陌直播:独特社交属性带来的强用户粘性 (23)3.1.1. 陌陌“发家史”:从社交平台切入直播 (23)3.1.2. 直播业务大获成功,陌陌迎来“激情岁月” (24)3.1.3. 社交属性突出,引入新场景丰富社交体验 (25)3.2. 欢聚时代:YY Live稳扎稳打,虎牙直播扶摇直上 (27)3.2.1. 欢聚时代:从PC端到移动端,从实时语音切入视频直播 (27)3.2.2. YY Live:从UGC向PUGC生态进化,延伸“直播+”垂直应用 (28)3.2.3. 虎牙直播:游戏直播上市第一股,成功扭亏为盈进入业绩释放期 (30)图表目录图1:映客的主要界面 (6)图2:映客直播的发展历史 (7)图3:映客跻身头部平台 (8)图4:映客部分虚拟物品的平台价格 (8)图5:各直播平台一二线城市用户比例(%) (9)图6:每月收入超过10000元的用户比例(%) (9)图7:2018年4-5月头部主播(TOP300)的收入总计(万元) (10)图8:映客每年充值金额在5000元以上的付费用户规模相对来看更为稳定(千人) (11)图9:映客的主要充值金额来自于充值金额每年在5000元以上的付费用户(百万元) (11)图10:2017年映客APP上线的新功能 (12)图11:樱花女神庆典 (12)图12:映客先生盛典 (12)图13:映客的营业收入以及同比增速 (13)图14:映客的主营业务成本 (13)图15:映客的经营利润、经/未经调整净利润以及同比增速 (13)图16:映客的经营现金净流量 (13)图17:映客的毛利率、净利率水平 (14)图18:映客的销售费用、管理费用、研究费用情况(百万元) (14)图19:直播平台产业链 (15)图20:中国移动端直播的每月活跃用户群(百万人) (16)图21:中国移动端直播每月付费用户规模(百万) (16)图22:中国移动端直播平台的市场规模(百万元) (16)图23:2014-2016年泛娱乐直播平台投资事件 (17)图24:2017年泛娱乐直播平台获投轮次统计 (17)图25:2017年按收益计算的移动端直播平台的市场份额(%) (17)图26:2017年1-12月短视频独立APP行业月活跃用户规模 (18)图27:2017年第三季度短视频用户渗透率TOP10 (18)图28:五大电商平台活跃用户规模(亿)以及活跃率(%) (20)图29:淘宝店铺上新直播 (20)图30:2016-2017年他趣股份营业收入情况 (21)图31:他趣股份直播界面 (21)图32:陌陌的发展历史 (23)图33:2013-2018Q1陌陌平台的月活跃用户规模以及变化情况 (24)图34:陌陌的营业收入情况(千美元) (25)图35:陌陌的主营成本构成情况(千美元) (25)图36:陌陌与映客的获客成本比较 (25)图37:陌陌/映客毛利率、净利率情况 (25)图38:社交游戏『狼人杀』 (26)图39:陌陌新版本中的“聊天室”以及“才艺广场”页面 (26)图40:欢聚时代成长史回顾 (27)图41:欢聚时代移动直播MAU以及同比增速 (28)图42:欢聚时代移动付费用户以及同比增速 (28)图43:YY Live“团战广场”与游戏直播 (29)图44:YY电商“直播购”业务 (30)图45:游戏直播平台的运营模式 (30)图46:2017年移动端游戏直播平台行业渗透率(按启动次数计) (31)图47:2017年移动游戏直播年均人均单日使用时长(min) (31)图48:2017年游戏直播用户日均分布情况(%) (32)图49:各游戏赛事以及节目平台日均活跃占比TOP3 (32)图50:0702-0708各直播平台主播人气榜 (32)图51:0702-0708各直播平台主播礼物榜 (32)图52:虎牙的泛娱乐布局 (33)图53:虎牙的MAU与付费用户(万人) (33)图54:虎牙直播业务ARPPU (33)图55:2016Q1-2017Q4虎牙营业收入(百万元) (34)图56:2016-2017年虎牙净利润(亏损)(百万元) (34)表1:映客直播的融资历史 (7)表2:2018年6月主要直播平台的主播收入分布(人) (10)表3:映客直播的核心数据 (11)表4:各大短视频所处阵营 (19)表5:直播与短视频的比较 (19)表6:2016年以来针对直播的政策梳理 (22)表7:陌陌融资历史 (24)表8:欢聚时代上市前融资历史 (27)表9:部分知名的工会列举 (29)表10:斗鱼、虎牙的融资情况 (31)1. 继虎牙之后,映客抢滩香港上市1.1. 上线3年,映客执“直播”之牛耳映客是中国领先的移动端直播平台。

2018年虎牙直播分析报告

2018年虎牙直播分析报告2018年5月目录一、发展历史:4年发展后寻求上市 (4)二、股权结构 (5)三、运营及财务 (7)(一)运营情况 (7)1、用户基础大、活跃度高,移动用户增长迅猛 (7)2、笼络热门主播,持续生产优质内容 (8)3、付费用户大幅增长拉动营收提升 (8)(二)财务状况:17年营收21.85 亿元,亏损大幅收窄 (9)四、业务以直播为主,技术转型和运营改善降低费用 (11)(一)收入构成:直播为主要收入来源,广告业务处于起步阶段 (11)(二)营业成本:收入分成和内容提高费用占据大头,增长迅速 (14)1、收入分成和内容成本:占据大头,增值迅速 (15)2、带宽费用:技术转型,绝对值和占比下降 (16)3、工资和福利费用:股权激励计划变动,占比和绝对值下降 (17)4、折旧和摊销:技术转型,绝对值和占比降低 (18)5、支付渠道手续费:绝对值增加,占比提升 (18)6、其他成本:成本下滑,运营效率改善 (19)7、毛利:毛利增长迅速,毛利率得到改善 (20)(三)费用构成 (21)1、研发费用:有所下滑,占比下降 (21)2、销售费用:呈现增长趋势,占比提升 (22)3、管理费用:呈现增长趋势,占比提升 (23)(四)资产折旧和摊销情况 (24)五、融资用途及发展战略 (25)(一)融资用途 (25)(二)发展战略 (25)1、进一步巩固用户基础和振兴社区 (25)2、提高技术能力 (26)3、丰富平台提供的内容 (26)4、为内容提供者带来更多价值 (26)5、多样化盈利渠道 (27)6、探索战略投资、并购和海外扩张机会 (27)渗透、时长领先直播行业,ARPU2017年显著提升。

虎牙直播位于中国游戏直播平台第一梯队,2017年APP 渗透率以及使用时长均位于行业TOP3。

公司通过与电竞赛事主办方、游戏开发商与发行商合作,创造直播热点。

根据极光大数据,APP 渗透率达3.61%,日均使用时长达51 分钟。

直播电商数据分析ppt

直播电商可以提供会员服务,收取会员费用。会 员可以享受更多的特权和优惠,例如优先观看、 专属礼品、定制服务等,从而增强用户的忠诚度 和黏性,提高收益。

佣金收入

直播电商可以与品牌商合作,通过推广商品获得 佣金收入。直播电商可以通过对商品进行筛选、 推荐和讲解,提高商品的转化率和销售额,从而 获得更多的佣金收入。

直播电商数据分析ppt

xx年xx月xx日

contents

目录

• 直播电商行业概述 • 直播电商用户画像分析 • 直播电商市场竞争格局分析 • 直播电商业务模式与盈利渠道分析 • 直播电商数据化运营策略及实践 • 直播电商未来趋势与发展挑战 • 结束语

01

直播电商行业概述

直播电商的定义与特点

直播电商特点

直播电商特点

直播电商具有互动性、即时性、社交化等特点,能够提供更为便捷、直观的 购物体验,同时也能为消费者带来更多选择。

盈利渠道分析与优化

广告收入

直播电商可以通过广告投放获得收入,广告主可 以根据自己的需求选择投放方式和广告类型,同 时直播电商也可以根据用户数据和行为习惯进行 精准投放,提高广告效果和收益。

直播电商用户主要集中在经济较 为发达的地区,如沿海城市、省 会城市等;

企业可以根据不同地区用户的消 费水平和特点,制定符合当地市 场的营销方案,提高市场占有率 。

用户购买行为与偏好分析

总结词:对用户购买 行为与偏好的分析, 可以帮助企业更好地 了解用户需求,制定 更加精准的营销策略 。

详细描述:通过对用 户购买行为与偏好的 数据分析,可以得出 以下结论

体验感好:直播间可以通过直观 展示商品的特点、使用方法和优 点等,使消费者更好地了解商品 ,提高购买的信心。

2018年直播行业分析报告

2018年直播行业分析报告2018年10月目录一、直播行业概况 (7)1、直播行业发展简史 (7)(1)直播行业的崛起 (7)(2)行业迅速壮大,远超在线视频付费规模,直追电视剧和电影市场 (9)2、商业模式与产业链结构 (9)(1)产业链与商业模式:上游内容构建壁垒,打赏为主要收入来源 (9)①上游主播:人气主播集中头部平台,游戏直播受青睐 (11)②下游用户:鲸鱼用户为创收主力 (12)(2)独特的公会角色:平台与主播之间的媒介 (14)①公会的概念 (14)②公会具有输送主播和管理主播双重作用 (15)③公会是核心竞争资源 (16)2、四维度解读行业趋势变化:媒介、内容、政策、资本 (17)(1)媒介的转变,从PC端到移动端 (17)(2)内容的升级,从单一秀场到多元精细化 (21)(3)内容监管逐步加强,倒逼直播行业理性发展 (23)(4)资本逐渐理性,马太效应显著,巨头均有布局 (27)二、赛道表现:泛娱乐直播变现更强,游戏直播壁垒更高 (29)1、泛娱乐直播:变现手段成熟的吸金平台 (29)(1)泛娱乐直播发展历程 (29)(2)市场规模:强变现能力带来超260亿市场 (31)(3)用户画像:女性用户占比持续增加,一线城市人群为主力军 (32)(4)直播内容:丰富的“直播+”内容 (33)(5)竞争格局:马太效应凸显 (35)①泛娱乐直播产业整体竞争格局 (35)②头部泛娱乐直播平台布局 (36)A.承接传统社交资源,公会引燃造星秀场:YY Live (36)B.直播与不同行业深度结合:映客直播 (36)C.社交平台变现渠道:一直播 (37)2、游戏直播:市场广阔的直播垂直领域 (37)(1)游戏直播发展历程 (37)(2)市场规模:2.7亿用户贡献40亿元市场 (38)(4)用户画像:男性青年为主,打赏意愿较弱 (39)(5)内容类型:多类别游戏+电竞赛事 (41)①MOBA、射击类竞技网游直播受追捧,同时扩大游戏类型满足更多受众 (41)②赛事版权直播是聚集流量的重要保障,赛事版权对于流量的吸引能力巨大 (42)③平台大力发展自有赛事内容,高质量赛事吸引用户观看 (43)(6)竞争格局:虎牙斗鱼双龙头 (43)①虎牙、斗鱼领先游戏直播平台人气、活跃度 (43)②游戏直播行业马太效应显著,斗鱼虎牙成为游戏直播行业双子星 (44)3、游戏直播壁垒坚实,奈何泛娱乐直播更善于流量变现 (45)(1)直播内容:赛事版权布局+重点主播布局,游戏直播具备更深的护城河 (45)(2)吸金能力:泛娱乐主播在打赏变现渠道中占有先天优势 (49)三、未来趋势:短视频掀起波澜,但直播蓝海仍有广阔空间 (52)1、增长驱动因素:国内精耕存量,海外大有可为 (52)(1)国内驱动因素:ARPU值提升+多元变现方式开拓 (52)①收入端:营收在付费用户数以及ARPPU值拉动下高速增长 (52)A.Twitch模式:通过订阅频道会员直播反哺游戏 (55)B.斗鱼模式:开服列表中,已经有众多游戏 (57)C.Bilibili模式:开启游戏联运模式 (57)②成本费用端:提升效率主要靠管控内容成本以及销售费用 (58)(2)国外驱动因素:拓展东南亚地区等互联网人口红利区 (60)2、市场空间:2020年有望达500亿,泛娱乐直播有望超400亿 (63)(1)游戏直播市场空间测算 (63)(2)泛娱乐直播市场空间测算 (65)3、从四个维度看直播平台的突围之道 (66)(1)行业向存量博弈时代过渡,用户规模是首要壁垒 (66)(2)平台的生命力在于内容,完善的内容创造体系是核心竞争力 (67)(3)从直播平台到泛娱乐生态圈,有机的多元化发展是弯道超车的机会 (68)(4)在资本与流量的搏杀中,强大的股东背景是有力后盾 (69)4、替代者威胁:短视频摧城拔寨,直播行业能否坚守城池 (70)(1)2017年以来,“魔性”的短视频迅速抓住人们的眼球 (70)(2)游戏直播具有坚实的壁垒,而泛娱乐直播受到一定冲击 (71)(3)不同的应对:相互融合vs. 精耕垂直领域 (72)四、相关公司简析 (74)1、虎牙直播:首家上市游戏直播平台 (74)(1)游戏直播龙头之一,直播技术、公会生态、股东背景共筑壁垒 (74)(2)业绩回顾:内生增长稳健,直播平台活跃用户付费转化率提升、ARPU值提升是关键 (75)(3)加紧东南亚战略布局,依靠腾讯独家版权优势,增长可期 (75)2、斗鱼直播:星光璀璨,未来可期 (76)(1)游戏直播细分领域领跑者,造星能力出众 (76)(2)受资本市场青睐,有望赴美上市 (77)3、欢聚时代:稳扎稳打,不断创新 (77)(1)行业先行者,创新能力使得YY穿越产品生命周期 (77)(2)业绩回顾:ARPPU值与付费用户数提升促使直播业务快速增长,短期让利主播成本大幅提升导致毛利率有所下滑 (78)(3)布局Bigo,协同整合加速集团国际化进程 (78)4、映客直播:开“全民直播”先河 (80)(1)开“全民直播”先河,月活用户增长遇到瓶颈 (80)(2)业绩回顾:“直播对战”新玩法带动直播业务大幅增长,主播费成本占比增加导致毛利率下滑 (80)(3)短期以广告业务拓展为主,中期将娱乐产业链化,长期通过各种行业的“直播+”模式拓展更多业务机会 (80)5、陌陌:独特定位陌生人社交平台 (82)(1)定位陌生人社交平台,去中心化的直播引流和丰富的社交场景,带来更强的变现能力和用户粘性 (82)(2)业绩回顾:付费用户及ARPU值提升带动直播及增值业务大幅增长,费用管控能力提升 (82)(3)《幻乐之城》宣传抵消世界杯影响,探探加速变现未来可期 (83)近年来各大直播平台陆续登陆资本市场,直播行业的发展进入下半场。

2018年移动直播行业分析报告

2018年移动直播行业分析报告2018年10月目录一、移动直播:伴随技术进步、智能机普及迅速崛起 (5)1、直播是一种即时、同步的内容展现形式 (5)2、受益于技术升级、智能机普及、4G资费下降迅速崛起 (6)3、用户红利消退,移动直播用户逐渐饱和 (7)二、商业模式:打赏构成核心收入 (7)1、打赏是直播收入的核心,占比超过80% (7)2、MAUs增速明显放缓 (8)3、未来增长更多来自于付费转化率+ARPPU值提升 (9)4、付费用户平台忠诚度高 (10)5、直播行业集中度提升、规范化带来主播转移成本增加 (11)三、行业壁垒:拥有其特定受众,优质的流量变现方式 (12)1、直播APP使用场景即时、同步且连续化 (13)2、流量加持不代表能找到合适受众 (14)3、直播拥有明显陪伴属性 (15)4、直播打赏是一种优质的流量变现方式 (15)四、陌陌、YY、映客财务指标对比分析 (16)1、收入端:陌陌增速较快,YY(剔除虎牙)维持稳定 (16)2、成本端:主播与内容分成构成核心成本,平台分成比例在50%左右 (17)3、费用端:陌陌销售费用率较高,研发、管理费用开支均较为稳定 (19)4、利润端:陌陌利润提升明显,利润率较高 (20)五、主要风险 (20)1、政策监管风险 (20)2、用户ARPPU值降低风险 (21)3、用户增长大幅放缓,付费转化率降低风险 (21)泛娱乐移动直播行业随着通讯技术升级、智能机普及而快速兴起,是一种即时、同步的内容展现方式,较文字、图片、语音更为生动且具有时效性,也是一种非常高效的通过UGC/PGC内容吸引流量进行快速变现的方式,本篇报告旨在探讨该行业3个核心问题:移动直播行业的商业模式。

用户打赏为直播平台主要收入来源(占比营收超过80%),平台作为产业链中游承担内容的分发,在行业MAUs增速放缓、集中度提升背景下,头部平台对上游内容生产者(公会/主播)拥有越来越高的议价权,主播转换平台成本不断增加。

2018年直播行业分析报告

2018年直播行业分析报告2018年7月目录一、移动化趋势推动直播行业增长,马太效应下头部平台受益 (5)(一)直播行业发展迅速,盈利模式逐渐清晰 (6)1、直播行业用户规模稳健增长,移动端时长提升促进ARPU提高 (8)2、4G红利+资费下降增加移动端用户数,户外时长拓展提升用户覆盖 (8)(二)从争抢主播到契约履行,直播行业规范化促进市场集中度提升 (10)1、契约规范提高主播跳槽机会成本,平台内容花费预期优化 (10)2、资金层面从广撒网到向头部平台聚集 (14)3、长尾平台逐渐消失,行业营收高速增长 (16)(三)直播行业监管趋严,后监管时代行业向好发展 (18)二、游戏直播:行业成熟格局清晰,斗鱼虎牙独领风骚 (19)(一)资本助力平台涌现,游戏直播步入成熟期 (19)(二)融资、用户、主播紧附头部平台,双巨头时代来临 (21)1、融资情况:虎牙、斗鱼优势明显 (21)2、用户规模:马太效应显著,行业内梯队分明 (22)3、平台活跃度:主播活跃,内容丰富 (23)(三)主播恶性跳槽时代落下帷幕,斗鱼虎牙成行业优质内容聚集地 (24)1、主播挖角大战落幕,斗鱼虎牙成最大赢家 (25)2、多重关注、精细运营,提高用户粘性 (27)(1)内容运营贴合用户喜好,一起玩提高用户粘性 (28)(2)推荐导流、赛事活动培养新秀主播 (29)3、斗鱼造星,运营顶级出圈主播;虎牙造星,打造中头部主播 (31)(四)游戏直播行业用户空间测算 (32)三、秀场直播:变现能力强势,社交优势与公会优势打造两大秀场鳌头 (33)(一)秀场直播高速增长,行业资源向头部聚集 (33)1、发展历程:行业越发规范,秀场直播迈入成熟期 (33)2、秀场直播增长迅速,行业进入资源整合期 (34)(二)行业梯队分明,变现能力远强于游戏直播 (36)1、用户规模:梯队鲜明,陌陌、YY占据前列 (36)2、盈利能力:内容属性刺激消费,ARPU强于游戏直播平台 (37)(三)陌陌:社交属性聚集过亿用户,平民化秀场定位打破内容困境 (40)1、社交属性吸引用户,版本迭代破除付费用户增长瓶颈 (40)2、用户即主播,平民化秀场定位脱离行业内容困境 (45)3、强社交属性增强用户粘性,陌生人社交需求保证增长空间 (47)(四)YYLive:承接YY传统社交关系,公会资源助力星秀型秀场发展 (49)1、承接YY语音巨大流量,高ARPU成功实现直播变现 (49)2、公会资源聚集优质秀场内容,定位星秀型秀场领军者 (51)3、游戏社交尚存空间,陪伴社交寻求破局 (53)四、短视频切入泛娱乐直播领域,是否影响现有平台尚存疑问 (55)五、重点公司财务状况对比 (58)(一)重点公司财务状况对比 (58)(二)单用户价值:P/MAU差异 (61)1、虎牙 (62)2、陌陌 (62)直播行业高速增长,移动化趋势明显。

直播数据分析报告(3篇)

第1篇一、报告概述随着互联网技术的飞速发展,直播行业在我国迅速崛起,成为当下最受欢迎的娱乐方式之一。

本报告通过对某知名直播平台的直播数据进行深入分析,旨在揭示直播行业的现状、趋势及潜在问题,为平台运营、内容创作、用户管理等提供数据支持。

二、数据来源及样本1. 数据来源:某知名直播平台公开数据,包括主播数据、用户数据、直播数据等。

2. 样本:选取2021年1月至2021年12月期间,该平台所有直播数据作为样本。

三、数据概况1. 直播时长:2021年,该平台累计直播时长达到1000万小时,同比增长20%。

2. 主播数量:2021年,该平台主播数量达到10万名,同比增长30%。

3. 用户数量:2021年,该平台注册用户数量突破1亿,同比增长40%。

4. 直播场次:2021年,该平台累计直播场次达到100万场,同比增长25%。

四、数据分析1. 主播数据(1)主播性别比例:男性主播占比65%,女性主播占比35%。

(2)主播年龄分布:20-29岁年龄段主播占比最高,达到60%;30-39岁年龄段主播占比25%;40岁以上主播占比15%。

(3)主播地域分布:一线城市主播占比30%,二线城市主播占比40%,三线及以下城市主播占比30%。

2. 用户数据(1)用户性别比例:女性用户占比60%,男性用户占比40%。

(2)用户年龄分布:20-29岁年龄段用户占比最高,达到55%;30-39岁年龄段用户占比25%;40岁以上用户占比20%。

(3)用户地域分布:一线城市用户占比35%,二线城市用户占比40%,三线及以下城市用户占比25%。

3. 直播数据(1)直播类型:游戏直播占比最高,达到60%;娱乐直播占比25%,教育直播占比10%,其他类型直播占比5%。

(2)直播时长分布:60分钟以下直播占比40%,60-120分钟直播占比30%,120分钟以上直播占比30%。

(3)观看人数分布:观看人数少于1000的直播占比30%,1000-5000人观看的直播占比40%,5000人以上观看的直播占比30%。

直播数据分析实验报告(3篇)

第1篇一、实验背景随着互联网技术的飞速发展,直播行业在我国迅速崛起,成为新一代互联网经济的重要组成部分。

直播数据分析作为直播行业的重要环节,对于了解用户行为、优化直播内容、提升直播效果具有重要意义。

本实验旨在通过对直播数据进行深入分析,探索直播行业的发展趋势,为直播平台和主播提供有益的参考。

二、实验目的1. 了解直播数据的来源和类型;2. 分析直播数据中的关键指标,如观看人数、点赞数、评论数等;3. 探究直播数据与直播效果之间的关系;4. 为直播平台和主播提供优化建议。

三、实验方法1. 数据采集:通过直播平台API接口,采集直播数据,包括主播信息、观众信息、直播信息等。

2. 数据预处理:对采集到的数据进行清洗、去重、填充等处理,确保数据质量。

3. 数据分析:运用统计学、机器学习等方法对直播数据进行深入分析,包括描述性分析、相关性分析、回归分析等。

4. 结果展示:通过图表、文字等形式展示分析结果。

四、实验内容1. 数据来源及类型实验所采集的数据来自某知名直播平台,包括主播信息、观众信息、直播信息等。

其中,主播信息包括主播ID、昵称、性别、年龄、直播时长等;观众信息包括观众ID、昵称、性别、年龄、观看时长等;直播信息包括直播ID、直播标题、直播时长、观看人数、点赞数、评论数等。

2. 关键指标分析(1)观看人数:观看人数是衡量直播效果的重要指标。

通过分析观看人数的变化趋势,可以了解直播的受欢迎程度。

(2)点赞数:点赞数反映了观众对直播内容的喜爱程度。

分析点赞数的变化,有助于了解直播内容的优劣。

(3)评论数:评论数反映了观众参与直播互动的积极性。

通过分析评论数的变化,可以了解直播氛围的好坏。

(4)观看时长:观看时长反映了观众对直播内容的关注程度。

分析观看时长,有助于了解直播内容的吸引力。

3. 直播数据与直播效果之间的关系(1)观看人数与直播效果:通过相关性分析,发现观看人数与直播效果呈正相关,即观看人数越多,直播效果越好。

直播运营数据分析报告(3篇)

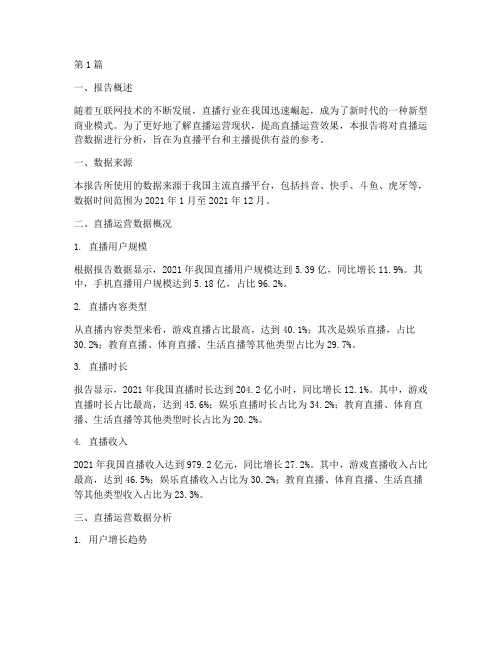

第1篇一、报告概述随着互联网技术的不断发展,直播行业在我国迅速崛起,成为了新时代的一种新型商业模式。

为了更好地了解直播运营现状,提高直播运营效果,本报告将对直播运营数据进行分析,旨在为直播平台和主播提供有益的参考。

一、数据来源本报告所使用的数据来源于我国主流直播平台,包括抖音、快手、斗鱼、虎牙等,数据时间范围为2021年1月至2021年12月。

二、直播运营数据概况1. 直播用户规模根据报告数据显示,2021年我国直播用户规模达到5.39亿,同比增长11.9%。

其中,手机直播用户规模达到5.18亿,占比96.2%。

2. 直播内容类型从直播内容类型来看,游戏直播占比最高,达到40.1%;其次是娱乐直播,占比30.2%;教育直播、体育直播、生活直播等其他类型占比为29.7%。

3. 直播时长报告显示,2021年我国直播时长达到204.2亿小时,同比增长12.1%。

其中,游戏直播时长占比最高,达到45.6%;娱乐直播时长占比为34.2%;教育直播、体育直播、生活直播等其他类型时长占比为20.2%。

4. 直播收入2021年我国直播收入达到979.2亿元,同比增长27.2%。

其中,游戏直播收入占比最高,达到46.5%;娱乐直播收入占比为30.2%;教育直播、体育直播、生活直播等其他类型收入占比为23.3%。

三、直播运营数据分析1. 用户增长趋势通过对直播用户规模的数据分析,我们可以发现,2021年我国直播用户规模呈现持续增长的趋势。

尤其在疫情期间,直播行业迎来了高速发展期,用户规模增长迅速。

2. 内容类型分析从直播内容类型来看,游戏直播仍然占据主导地位,但娱乐直播等其他类型的发展势头不容小觑。

这说明直播行业逐渐从单一的游戏直播向多元化发展,满足了用户多样化的需求。

3. 直播时长分析直播时长的增长反映了用户对直播内容的喜爱程度。

游戏直播时长占比最高,说明用户对游戏直播的热情依然高涨。

同时,其他类型直播时长占比的逐年提升,表明直播行业在满足用户需求方面取得了显著成效。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

各公司可能面临的主要问题与解 决方案

2020/2/28

XX市场发展迅速

XX业务总额(亿元)

1900

18ห้องสมุดไป่ตู้0

1700

1650

1500

1501

1300

1100 900 700 500 300 100 95.5

19917997年1开998 始白酒行 业竞争加 剧,品牌 效应下降, A公司销 售继续下 滑

2.249

1999

2020/2/28

比率

A公司财务状况

50

45

45.9

40

35

30

30.6

25

20

20.4

15

10

5

0

1997

46.9 38.6 27.4

45

34.6 30

1998

1999

年

43.9 31.6 20.4

9

8

7

6

5

4

4

3

2

1

0

19921年99以2 一则“A 公司酒, 让人想家” 的广告, 成为家喻 户晓的品 牌

随着199低4 度 酒,大陶 A公司的 推出,A 公司的销 售达到历 史顶峰

A公司历年销售额变化

7.6292

6.1936

3.334

2.6304

1995

1996年白 酒市199场6 走 向成熟并 开始萎 缩,A公司 的销售受 到影响, 整体效益 下滑

潜在进入者 业内竞争者

替代品 购买力

受到白酒业高利润的吸引,有 一部分准备进入的未来竞争者

各厂家在地方市场,全国市场 展开激烈竞争

洋酒,软饮料,啤酒,果酒, 假冒伪劣产品都在侵蚀白酒市 场 近几年消费者人均收入、可支 配收入并没有明显上升

潜在竞争加剧

市场竞争激烈

原本属于白酒的一部分 市场被分割 白酒的消费在减少

竞争地位 市场中主要公司与指标 各公司的增长率比较 各公司的实力 各公司的市场竞争地位 各公司的发展趋势

各公司可能面临的主要问题与解 决方案

2020/2/28

210.9

189.3

201.8

177.1

165.2

-6%

0 1996

1997

1998

1999(E)

2000(E)

2001(E)

Low tier

Middle tier

High tier

XX产业趋向规模化、集中化

2020/2/28

1994—1998年前20XX产量和全国总产量比较

100% 80% 60% 40% 20% 0%

销售额

销售额与利润比例 XX主营 YY业务

利润

资料来源:内部分析

2020/2/28

• 产业分析

– 市场规模与增长率 – 各产品的规模与增长率 – 产业的组织状况 – 产业的SCP分析 – 产业的五力分析 – 产业变化的驱动力与趋势

主要公司(行业前10%)分析

各公司基本情况 股权结构与组织结构 经营状况 财务状况 业务/产品组合 各业务的销售额/利润

资料来源:KFJ营销咨询报告

2020/2/28

产业变化的驱动力与趋势

原材料

生产

销售

分销

趋势 (trends):

_____ _____

_____ _____

_____ _____

_____ _____

驱动 (drivers):

_____ _____

_____ _____

_____ _____

_____ _____

各公司可能面临的主要问题与解 决方案

2020/2/28

A公司股权结构与组织结构

NN公 司 YY%

MM公 司 XX%

LL ZZ%

A公 司 董 事 会

监事会

运作

姓名 总经理

营销

财务

行政

A公司经营状况

2020/2/28

在全国第 五19届88评酒 会上被评 为国优质 名酒,树 立起A公 司的品牌

形象

销售额(亿元)

2020/2/28

• 产业分析

– 市场规模与增长率 – 各产品的规模与增长率 – 产业的组织状况 – 产业的SCP分析 – 产业的五力分析 – 产业变化的驱动力与趋势

主要公司(行业前10%)分析

各公司基本情况 股权结构与组织结构 经营状况 财务状况 业务/产品组合 各业务的销售额/利润

629

181

1994

949

883

226

1995

317

1996

(万吨)

1080

1200

年均增长率 全国总产 17.量53%

441

1997

前20强产量

505

29.24%

1998

外部冲击

XX行业的SCP分析

S 结构

C 行为

P 绩效

2020/2/28

国家政策逐 渐开放

WTO

XX占主 导地位的 多家公司 竞争的格 局

134.1

200.5

338.6

526.9

732.7

989.1

90 91 92 93 94 95 96 97 98 99

年

年均增 长率 38.6%

连续15年高于国民经济增长速度,“七五”、“八五”、 “九五”时期比国民经济年增长速度分别高出10个、20个、 30个百分点

资料来源:

2020/2/28

各种XX产品市场增长率不同

资料来源:网站搜索,内部分析

XX开始提高服务 质量,加强管理, 降低价格

众多的各种类型 的公司开始蜂拥 而入XX产业

行业的特 征需要大 量的资金 投入。但 高增长性 和高利润 性使这些 公司有利 可图

XX行业的五力分析

供应者力量

状况 酒业的粮食消耗问题受到重视

后果 造酒受到一定限制

2020/2/28

2020/2/28

• 产业分析

– 市场规模与增长率 – 各产品的规模与增长率 – 产业的组织状况 – 产业的SCP分析 – 产业的五力分析 – 产业变化的驱动力与趋势

主要公司(行业前10%)分析

各公司基本情况 股权结构与组织结构 经营状况 财务状况 业务/产品组合 各业务的销售额/利润

竞争地位 市场中主要公司与指标 各公司的增长率比较 各公司的实力 各公司的市场竞争地位 各公司的发展趋势

Unit: thousand tons

600

500

400 374.7

35.2 300 115.1

200

388.4

48.2

129.3

423.4

66.1

457.7

67.3

168.1

188.6

493.4

88.3

CAGR

(1996-2001E)

532.8

7%

130.0

30%

228.0

237.6

15%

100 224.4

2000

负债率 流动比率 销售利润率

业务/产品组合

高 明星 业务B

问题

市场增长率

现金牛 业务 A

瘦狗

低

高

市场份额

低

各业务的销售额/利润

2020/2/28

百分比(万元%)

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

34358.08 583175.85

20787.41 39291.74