近年国内外大石油公司盈利能力比较分析(2012.10.22)

中外大石油公司股利政策对比分析

中外大石油公司股利政策对比分析徐贝妮;张舒婷;曲海潮【摘要】中国三大石油公司均为上市公司.中国石油采取固定股利支付率政策,分红比例维持在净利润的45%;中国石化和中国海油采取了稳定增长型股利政策.埃克森美孚、雪佛龙、康菲、BP、壳牌、道达尔6家国际大石油公司均采用稳定增长型股利政策,即使遇到油价大幅下跌和公司经营困难,也保持其股利政策.与国际石油公司相比,中国三家石油公司的分红比例处于前列,但主要由母公司获得,因为其母公司持有上市公司60%以上的股份.中国三大石油公司的每股股利不高;相比之下,国际石油公司的股利水平基本稳定且稍有增长.中国三家石油公司的股息率处于同业公司的较低水平.在当前不利的外部经营环境下,中国三大石油公司应积极应对低油价带来的经营压力,降本增效,做大可供分配的净利润总额;在遵守监管机构要求、兑现对资本市场承诺的基础上,灵活利用股利政策,兼顾公司扩大规模、可持续发展和股东收益的多重目标.【期刊名称】《国际石油经济》【年(卷),期】2016(024)007【总页数】6页(P33-38)【关键词】股利政策;分红;股息率;国际大石油公司;中国三大石油公司【作者】徐贝妮;张舒婷;曲海潮【作者单位】中国石油天然气集团公司资本运营部;中国石油天然气集团公司资本运营部;中国石油天然气集团公司资本运营部【正文语种】中文2014年下半年以来,国际油价大幅下跌,且预计将在较长时间内低位运行,给石油公司尤其是在资本市场上市的石油公司的经营业绩带来很大压力,需要做好保持公司后续发展动力与满足投资者回报预期之间的平衡。

股利政策是上市公司财务管理和市值管理的重要环节,与投资决策、融资决策并称为公司理财活动的三大决策。

在当前较为不利的外部经营环境下,石油公司采取适当的股利政策,对公司的长远发展具有重要意义。

股利政策是上市公司分配其税后利润的一种策略,是公司盈余再投资与投资者回报之间的权衡选择,不仅受公司实际经营状况的影响,还需考虑公司的未来投资机会、偿债能力、控股股东意愿、股票价格波动预期等因素。

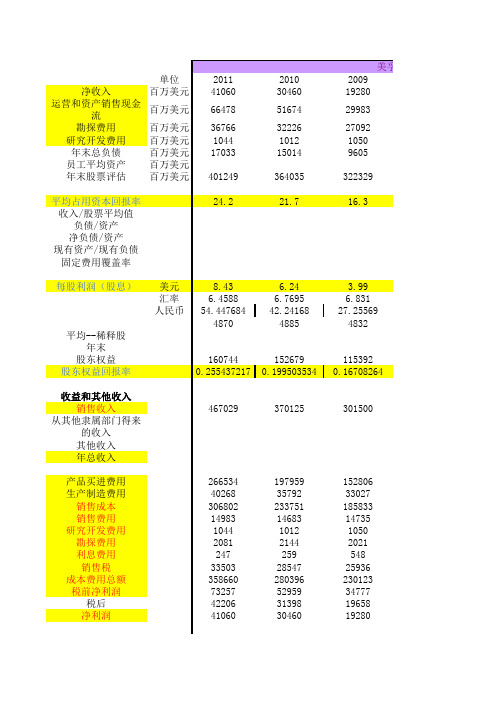

国内外石油公司年报数据统计(10.22最后)

利润总额

成本费用总 额

成本费用利润 率

2006 34642

239674 0.144537997

2007 31611

259845 0.121653293

2008 34283

332770 0.103023109

2009 25124

221014 0.113676057

2010 -4825

313753 -0.015378339

2011 38834

347629 0.111711048

利润总额

成本费用总 额

成本费用利润 率

31976

178142 0.179497255

32274

188737 0.170999857

43057

229948 0.187246682

18528

153108 0.121012619

32055

172873 0.185425139

6.24 6.7695 42.24168 4885

160744

152679

0.255437217 0.199503534

3.99 6.831 27.25569 4832

115392 0.16708264

收益和其他收入 销售收入

从其他隶属部门得来 的收入 其他收入 年总收入

467029

370125

301500

BP

净利润 销售收入 销售净利率

2006 22286

265906 0.083811573

雪佛龙

2007 2008 2009 2010 2011

21169 21666 16759 -3324 26097

284365 361143 239272 297107 375517

石油企业经济效益的分析与评价

石油企业经济效益的分析与评价石油企业作为能源行业的重要组成部分,一直以来都是国民经济发展的支柱产业之一。

随着全球经济的不断发展和能源需求的日益增长,石油企业的经济效益对于维护国家能源安全和促进经济发展具有重要意义。

本文将从石油企业的盈利能力、资产负债状况、经营风险、市场地位和社会责任等多个方面进行分析与评价,以期全面了解石油企业的经济效益。

一、盈利能力分析盈利能力是衡量企业经济效益的重要指标之一。

石油企业的盈利能力主要体现在其营业收入、毛利率、净利润等方面。

在过去几年,随着国际油价的波动和原油价格走势的不稳定,虽然石油企业的营业收入有所下降,但是由于其技术实力和产业链优势,毛利率相对较高,盈利能力依然较强。

尤其是国际大型石油企业,凭借其强大的市场影响力和全球化经营模式,经济效益一直保持在较高水平。

而国内石油企业也在不断提升盈利能力,不仅着力拓展国际市场,还加大了在油气勘探开发领域的投入,努力提高核心竞争力,实现了持续增长。

二、资产负债状况分析资产负债状况是评价企业经济效益的重要指标之一。

石油企业一般具有庞大的资产规模和负债规模,其资产和负债结构对于企业的经济效益具有重要影响。

随着石油企业国际化步伐的加快和产业结构的不断优化,其资产负债状况得到了一定改善。

资产方面,石油企业不断加大勘探开发力度,提升资产价值;负债方面,石油企业通过多种方式融资,不断优化负债结构,降低财务风险。

石油企业的资产负债状况总体趋于稳定,并且在经济效益方面发挥越来越重要的作用。

三、经营风险分析石油企业在勘探、生产、加工、销售等多个环节中面临多种经营风险,这些风险对于企业的经济效益具有直接影响。

首先是市场风险,受国际油价波动、地缘政治等因素影响,石油企业的经营风险较大;其次是技术风险,由于石油勘探开发的高风险性和耗资性,企业在技术创新和人才保障方面需投入大量资源;再次是环境风险,石油企业在环境保护和安全生产方面需付出更多努力。

【国内外石油公司生产效率对比及影响因素分析】

【国内外石油公司生产效率对比及影响因素分析】(一)生产和经营的综合对比1.国内两家主要石油公司的生产和经营规模已经与主要跨国石油巨头基本相当从规模来看,中石油和中石化的资产和收入规模与壳牌等跨国石油公司不相上下。

2013年,中石油总资产规模约3800亿美元,和壳牌、BP以及埃克森美孚相当;而中石化资产则与处在第二梯队的道达尔、雪佛龙等相当,资产规模都在2000亿美元左右;中海油的资产规模相对较小,为1009亿美元。

营业收入方面,中石化和中石油分别为4676亿和3666亿美元,与壳牌、BP以及埃克森美孚相当,中海油的营收规模较小,仅为464亿美元。

另外,从负债的规模来看,国内石油公司的负债水平和其他规模相当的国外同行差异并不明显。

2011—2013年,中石油、中石化以及中海油的资产负债率平均值分别为45.8%、55.6%和36.2%。

而同期,壳牌、BP和埃克森美孚分别为48.4%、57.0%以及49.3%。

而同期,雪佛龙、赫斯石油、墨菲石油、道达尔的资产负债率大体上也在40%—60%。

不过需要注意的是,中石油和中石化在收入和利润规模方面接近国际同行,一定程度上与其在国内的垄断地位有关。

2.如果从盈利水平来看,国内石油公司和国际同行相比存在不小的差距从净资产收益率来看,中石油和中石化明显落后于壳牌、埃克森美孚、道达尔、康菲等跨国石油公司。

2013年,国内两家公司的净资产回报率(ROE)分别为12%和11%,平均来看,比国外跨国石油公司低了3个百分点。

中海油的净资产回报率则比较高,2013年达到了17%,高于国外跨国石油公司的平均水平。

另外,如果从单位员工创造的收入来分析,中外石油公司之间差距更加明显。

表1最后一列的数据显示,国外主要石油公司的平均水平是405万美元/人,而国内三大石油公司的平均水平不足95万美元/人,前者大致是后者的4.3倍。

对比税前利润和税后利润,国内石油公司显然在所得税缴纳比例方面低于跨国公司。

中石油与国外同行经营业绩及影响因素的比对

、

全 年 总体经 营业绩 对 比

综合 来 看 ,2 1 国 内外一 体 化石 油 公 司营 业 收入 00年 均 有 较 大增 长 。 由于 2 1 00年全 年 油 气 价 格 及 炼 油 毛 利

同 比大 幅上 升 ,三 家 国外 石 油 公 司 的营业 收入 同 比增 幅

皆超 过 2%。埃克 森 美 孚 和壳 牌 的净 利 润 同 比分 别增 长 0 5. 和 6. 8% 0 0 %,但 仍 未恢 复 到 金融 危 机前 的利 润 水平 。 8 而B P因墨 西 哥 湾漏 油 事 故 列 支 了 4 8 8 美元 的税 前 0. 亿 5 费 用 , 导 致 全 年 亏 损 3. 亿 美 元 , 为 19 年 以 来 的 71 9 92

探 索 论 坛

一 ... . . .= 1 . . ; 一 一

一 中

一

李 琪

( 中南 财 经政法 大 学会计 学 院 ,武汉 40 7 3 04)

一 响一 影 画

议 。

【 摘要 】 通过对中石油和 国外大型石油公 司金融危机过后的经营业绩进行对比并进一步对其影响 因素进行

国石油 天然 气股 份公 司 (以下简 称 “ 中石 油 ” )与 国外石

油公 司经 营业绩 展 开对 比分析 , 据美 国 《 油情报 周 刊 》 根 石 最 新公 布 的 世 界石 油公 司 5 0强排 名 ,笔 者选 定 排名 第 3 位 的埃 克森美 孚 ( 简称 X M) 名第 6 的英 国 B O 、排 位 P与 排 名 第 7 的荷 兰 皇 家壳 牌 公 司作 为 比较 对象 。 这三 家 位 公 司均 为全 球经 营上 下 游一体 化 经营 的非 国有 石油 企业 ,

首 次 亏 损 。与 三家 国外 石油 公 司 相 比 ,中石 油 全 年实 现

【论文】中石油股份公司盈利能力分析

摘 要随着经济全球化进程的不断加速,我国经济建设进入到了一个高速发展的时期,每个企业都希望自己在激烈的市场竞争中能够立于不败之地,实现其最根本的获取利润的目的, 于是评价一个企业是否盈利就显得至关重要了。

盈利是企业的重要经营目标,也是企业生存和发展的物质基础,企业经营业绩的好坏最终可以通过企业的盈利能力来反映。

无论是企业的投资者、债权人、股东、企业职工还是国家税务机关都非常关心企业的盈利能力,因为企业盈利能力的大小,与投资者的投资收益、债权人的债权安全、股东的利益、企业职工的工资水平乃至整个国家的财政收入等都息息相关。

本文就企业最关心的盈利能力进行分析,从盈利能力的内涵,以及对不同利益主体的重要性出发,结合中国石油天然气股份有限公司的具体实例对该企业销售盈利能力、资产盈利能力、投资回报能力进行分析,在盈利能力分析的基础上,通过对盈利能力财务比率的计算、分析,发现影响中石油盈利能力的因素,进而展望中石油的发展前景。

关键词:盈利能力,财务分析,中石油股份公司AbstractWith the boosting of economic globalization, the economic construction of our nation has run into a rapid-developing period, every corporation wanted to be in the invincible position in the fierce market competition that they can realize their ultimate goal of profit taking. Thus, the evaluation of whether the corporation profits or not seems to be an important pointed. Profit-taking is regarded as the essential objective of the company’s operation, and the material basis of its existence and development. The performance of a company’s operation can be reflected through its capacity of profitability. As enterprise profitability, and the size of the investment returns, investors of the obligor’s right to security and shareholder interests, of company worker wages and even the entire national financial income and are closely bound together, the enterprise investor, creditor, shareholder, staffs and even state Tax authority, regardless of their different position and status, all showed special care to the company’s profitabilityThis article is most concerned about the profitability of the business analysis. Combined with specific examples of PetroChina Company Limited, the article analyzes profitability abilities of the enterprise sales, assets and investment return of this enterprise, starting from the connotation of profitability and the importance of different stakeholders. Based on the profitability analysis, the meaning of the article is to find the affect factors of the PetroChina Company Limited’s profitability ability through computing and analyzing financial Ratios, then to forecast the development prospects of the PetroChina Company Limited.Key words: profitability, financial analysis, the PetroChina Company Limited目 录前 言 (1)第一章 销售盈利能力分析 (3)1.1销售毛利率分析 (3)1.2销售净利率分析 (4)1.3营业利润率分析 (4)1.4成本费用利润率分析 (5)第二章 资产盈利能力分析 (7)2.1净资产收益率分析 (7)2.2总资产报酬率分析 (8)2.3息税前利润率分析 (10)第三章 投资回报能力分析 (11)3.1每股收益分析 (11)3.2市盈率分析 (11)3.3每股净资产分析 (12)3.4每股经营现金流量分析 (13)结 论 (14)参考文献 (15)致 谢 (16)附 录 (17)前 言我国的股票市场经过二十年的发展,已取得了巨大的成绩。

2012年国际大石油公司经营业绩与发展动向

柱 ,依托优 势技术 ,构 建以 多样 化为特征 的下一代核 心业务 ;坚持资产优化 战略 ,持续调整 重组 ,改善现有业务结构与布局 ;有选择 性地发展 下游业务 ,增 强盈利能力。

关键 词 国际大石油公 司 经营业绩

2 0 1 2 年 ,国 际 大石 由 公 司 原 油实 现 价 格 与 上

年基本持平 ,天然气实现价格 略有上涨 ,但是受

股市表现总体欠佳 。面对复杂多变 的政治经济环 原油加工量 、油品销量和油气产量下降影响 ,营

境 ,国际大石油公 司积极应对 ,及时调整发展策 业 收 入 均 出 现 小 幅 下 降 ,平 均 降 幅 为 2 . 0 % ( 见

- 0 . 0

资料来 源 :各公 司年报和季度报 告 。

司上游经营 利润普遍 出现较 大幅度

下 降 ,五 家 公 司 合计 为 】 1 6 0 . 6 4 亿 美

单位 :亿美元

表2 2 0 0 8—2 0 1 2 年 国际大石油公 司净利润

公司名称

BP

元 ,同比 下 降 1 0 % ( 见 表4)。各 公 司上 游 利 润 下 降 主 要 是 受 油 气 产 量

略 ,出现 一些 新 的变 化 和发展 动 向 。

表1 )。在营业收入 下降的 同时 ,除埃 克森 美孚

外 ,其 他 公 司净 利 润 均 出现 较 大 幅度 下 降 ( 见 表

经 营业绩

2)。埃克森美孚因 出售其在 日本 的所有 下游资 产 ( 包括化工在内 ) 获益6 2 亿 美元 ,净利润达到

对较 少等 因素 影 响。 2 0 1 2 年 ,国 际大石 油公 司原 油实 现 价 格 与上 年 基 本 持 平 ,天 然 气 实 现 价 格 比上 年 小 幅 增 长 ,但 是 各公

中外石油公司财务报表对比分析-论文

总资产增长率 营业收入增长 率 净利润增长率

中石油 1 5.1 3 % 36.70% 5.1 1 %

表1 发展能力指标表

中石化 1 6.4 8% 30.97% 0

中海油 20. 67% 33. 83% 29. 1 2%

埃克森 美孚 9. 44% 26. 93 % 34 .42 %

壳牌 7 .04% 28 .1 2% 52. 32%

总体来 看, 资产规模最大的为中石油,总资产为4 81 ,0 81 百万美元, 总资产最少的是中海油, 只有61 ,05 3百万 美元 。营业收入最高的是埃 克森美孚,达到4 86 ,4 29 百万美元;营业收入最低的是中海 油, 为38 , 282 百万美元。净利润最高的公 司也是埃克森美孚, 达到了4 2, 206 百万美 元;最低是中海油, 1 1 ,1 63 百万美元。

也说明了 我国的石油 公司在成本 管理与控制 方面与国际 石油巨头 相 比还存在 不小的差 距。

1 . 2 盈 利能力 分析 从表2中 我们可以清晰 地看到, 从销售利 润率这一指标来 看, 六家 公司当中, 盈利能力最强的是中海油,其利润率高达29. 1 6%,远远高于其 他5家石油企业。在总资产报酬率这个指标上,中海油也是居于领先地 位。然而,在净资产报酬率上,中海油却被 埃克 森美孚和BP超越。这主 要是因为中海油的资产负债率较低, 杠杆较小,因此在计 算净 资产报酬 率时, 销售 利润率 和总 资产报 酬率 的领先 作用在 一定程 度上 被抵消 了。因此,在以后的发展中, 中海油可以适当考虑增加资产中 的债 务比 例, 提升 自身的财务杠 杆水平。

【图解】最全、最专业的七大中外石油公司财报对比分析

【图解】最全、最专业的七大中外石油公司财报对比分析截至上周五,国际石油巨头和国内“三桶油”公司的2014年度财报已全部出炉。

受国际油价持续下跌的影响,2014年国际石油公司的业绩集体下滑,而国内“三桶油”公司也不例外,中石化利润甚至达到6年来最大降幅。

将“三桶油”的数据与国际石油巨头相比较,才能更清楚地看到中国石油公司的短板在哪里,数据集合对比得真知↓↓↓,今天向大家推荐无所不能专栏作家朱润民的文章,数据+图解,一目了然。

另外,油价下滑,各个公司都开始降本增效,小编将这些具体措施精简整理附在文后。

内容提要1.中国石油总资产和产量规模居跨国石油公司之首,但变数较大。

2.中国石化年收入居跨国石油公司之首,但销售净利率低。

3.中国油公司与国际油公司年利润和资产回报率比上不足比下有余。

4.中国油公司的单位产量折旧、折耗和摊销明显偏高。

5.中国三大油公司的国际油气产量比重较低,国际化程度未得到充分体现。

6.中国三大油公司的油气储量规模与储采比将制约产能建设与产量持续增长。

【无所不能文|朱润民】最近,各大石油公司开始陆续发布2014年财报。

在经济全球化的大趋势下,我国三大石油公司中国石油、中国石化、中国海油“走出去”最长的已经有20余年,短的也有10多年。

与国际接轨是国际化的重要标志,与国际油公司对标是找差距、赶超国际油公司先进水平的基础工作。

通过解读中国石油天然气股份有限公司(简称中国石油或PetroChina)、中国石化(简称中国石化或Sinopec)、中国海洋石油有限公司(简称中国海油或Cnooc)、埃克森美孚(简称Exxon Mobil)、荷兰皇家壳牌石油公司(简称壳牌或Shell)、英国石油公司(BP)、康菲石油公司(Conocophillips)等七家石油公司财报,我们可以从中发现中外石油公司的一些差异,得到一些启发。

一、中国石油总资产和产量规模居跨国石油公司之首,但变数较大图1 总资产规模对比图(单位:亿美元)中国石油的总资产金额超过壳牌和埃克森美孚,成为全球总资产规模最大的跨国石油公司。

石油公司盈利能力与财务分析

石油公司盈利能力与财务分析随着全球经济的发展和工业化程度的提高,石油产业成为了现代社会最重要的能源来源之一。

作为石油产业中的重要角色,石油公司的盈利能力及其财务状况备受关注。

本文将通过对石油公司盈利能力与财务分析的探讨,以揭示其重要性及相关指标的分析方法。

一、石油公司盈利能力的意义石油公司的盈利能力是衡量其经营业绩的重要指标之一。

盈利能力不仅直接反映了企业的经济效益,也反映了企业在市场竞争中的竞争力和可持续发展能力。

只有拥有较高的盈利能力,才能为企业提供良好的资金积累和偿还债务的能力,进一步推动企业的发展。

二、石油公司财务分析指标1. 利润总额利润总额是石油公司经营活动所形成的税前利润,包括公司的主营业务及其他经营活动所产生的利润。

利润总额是评估石油公司盈利能力的重要指标之一,可以体现企业的综合经营水平和市场定位。

2. 净利润率净利润率是石油公司盈利能力的重要指标之一,它表示企业每一块销售收入中的净利润所占的比例。

净利润率高,意味着企业能够有效地控制成本并获得较高的利润。

3. 资产收益率资产收益率是衡量企业利用资产创造利润的指标,是衡量企业盈利能力的重要指标之一。

资产收益率高,说明企业能够充分发挥资产的效能,实现较高的利润。

4. 财务杠杆比率财务杠杆比率是石油公司财务状况评估的重要指标之一,它反映了企业债务与权益的比例。

财务杠杆比率高,意味着企业债务风险较大,需要承担较高的债务利息支出。

5. 流动比率流动比率是衡量企业偿债能力的指标,它反映了企业流动资产与流动负债之间的关系。

流动比率高,意味着企业具有较强的偿债能力,能够及时偿付债务。

三、石油公司盈利能力与财务分析的重要性石油公司盈利能力与财务分析对于企业的经营决策和管理非常重要。

通过对石油公司的盈利能力及其财务指标的分析,可以提供以下几方面的信息:1. 评估企业发展潜力盈利能力与财务分析可以帮助评估企业的发展潜力。

通过分析企业的利润总额、净利润率等指标,可以了解企业在当前市场环境下的竞争力和盈利能力。

盈利能力国内外研究现状

盈利能力国内外研究现状

近年来,企业盈利能力的研究已经成为国内外研究者越来越重视的重要话题。

盈利能力一直是企业发展的关键指标,是衡量企业发展水平的重要标志,也是投资者评估企业投资价值的重要依据。

国内外学者在研究企业盈利能力的基础上,深入探讨了企业如何提高盈利能力的问题。

许多研究者提出了关于企业如何提高盈利能力的建议,例如,企业应加强对自身的管理,健全财务报表审计制度,合理分配资源,科学调整经营策略,提高企业经营效率,改善企业财务状况,加大研发投入,优化产品结构,拓宽市场销售渠道,控制财务成本,以及开展公益性活动等。

学者们还认为,企业在提高盈利能力时,还需要制定有效的战略规划,建立完善的内部控制机制,实施全面的风险管理,建立全面的评价机制,建立科学的绩效考评制度,并结合实际情况调整经营战略。

此外,企业还应重视品牌建设,加强市场营销,提高客户满意度,以及做好社会责任等工作,以有效提高企业的盈利能力。

企业提高盈利能力的研究一直是国内外学者关注的热点问题,研究者给出的建议和方案也为企业提高盈利能力提供了重要的参考依据。

企业在提高盈利能力时,应结合具体情况,深入分析,实施有效的改进措施,以期取得良好的经济效益。

四大国际石油公司经营情况近来业绩持续下滑

13四大国际石油公司经营情况近来业绩持续下滑提示:13年四大国际石油公司经营情况近年来业绩持续下滑,2013年埃克森美孚实现总收入4076.7亿美元,净利润325.8亿美元,同比分别下降9.4%和27.4%。

导读:13年四大国际石油公司经营情况近年来业绩持续下滑,2013年埃克森美孚实现总收入4076.7亿美元,净利润325.8亿美元,同比分别下降9.4%和27.4%。

参考《中国石油行业竞争格局及发展动向研究报告(2014-2019)》2014年1月,埃克森美孚、壳牌、BP和雪佛龙4大国际石油公司先后公布了2013年第四季度及全年未经审计的最新业绩数据。

2013年以来,尽管天然气价格回升,但由于受到油价的推动作用消退、炼油毛利大幅下滑、上下游经营量下降、经营成本费用上升等负面因素影响,埃克森美孚、壳牌和雪佛龙三大公司的营业收入继续下滑,仅BP同比略增2.2%;扣除非经营项后,4家公司净利润同比均出现两位数跌幅。

从各板块情况看,扣除非经营项后,化工板块是2013年唯一实现同比增长的板块;上游板块、炼油与营销板块业绩同比均有大幅下滑。

当前,在全球经济复苏、油价高位震荡的背景下,国际大石油公司的业绩连续下滑,不能不引发对石油化工行业可持续发展的关注和思考。

1 2013年四大公司经营业绩继续下滑,壳牌连续两年收入和利润负增长四大公司中,2013年埃克森美孚实现总收入4076.7亿美元,净利润325.8亿美元,同比分别下降9.4%和27.4%。

壳牌实现营业收入4512.3亿美元,净利润163.7亿美元,同比分别下降3.4%和38.4%。

BP实现营业收入3791.4亿美元,净利润234.5亿美元,同比分别增长2.2%和102.5%;但在扣除剥离收益等非经营项影响后,BP净利润同比也下降23.5%。

雪佛龙营业收入和净利润也延续同比下跌势头,见表1。

从季度走势变化看,2013年各公司营业收入和净利润均走势疲软。

中石油与中石化盈利能力和营运能力的对比分析

目录1.绪论 (2)1.1论文选题背景 (2)1.2 论文选题的目的与意义 (3)1.3论文研究内容与框架 (3)2.相关理论概述 (4)2.1选取研究方法的原因 (4)2.2盈利能力 (4)2.2.1盈利能力的概述 (4)2.2.2影响企业盈利能力的因素 (5)2.3营运能力 (7)2.3.1营运能力的概述 (7)2.3.2营运能力分析的内容 (7)2.3.3企业营运能力分析的目的 (8)3.石油行业与企业介绍 (9)3.1石油行业概述及现状 (9)3.2中石油简介 (10)3.2.1中石化简介 (10)4.盈利能力与营运能力的分析 (11)4.1盈利能力分析 (11)4.1.1销售毛利率 (11)4.1.2销售净利率 (11)4.1.3总资产报酬率(ROA) (12)4.1.4每股收益 (12)4.1.5关于盈利能力的总结 (13)4.2营运能力的分析 (13)4.2.1总资产周转率 (13)4.2.2流动资产周转率 (14)4.2.3固定资产周转率 (14)4.2.4存货周转率 (15)4.2.5应收账款周转率 (15)4.2.6关于营运能力的总结 (16)5.结论与建议 (16)5.1结论 (16)5.2建议 (17)谢辞 (18)参考文献 (19)中石油与中石化盈利能力和营运能力的对比分析摘要:石油的发展吸引着全球人的目光,是因为它是当今世界经济发展的主要能源。

由于中石油和中石化是两家大型的我国石油行业重要且具有代表性的企业。

两家企业能否平稳且高效的运行不但关系到企业自身,更对我国整体经济的发展起到至关重要的作用。

所以本文选取这两家企业作为目标企业,对它们进行了简单的介绍。

再对中石油与中石化进行财务报表的分析。

利用这两个公司最近三年即2014-2016年的财务报表,用财务分析方法的盈利能力和营运能力进行详细的财务指标分析和总结分析。

借此机会来了解上述两个企业的财务现状及企业经营成效。

最后经过各经济指标的分析,总结得出(1)中国石油和中国石化两家企业在比较其他国內石油和石化企业来说不论是财务的数据还是财务相关的指标各方面都表现出了相对更高于国内行业的平均水平(2)中国石油在盈利能力方面要强于中国石化。

近年来中外石油公司生产经营业绩综合评价

近年来中外石油公司生产经营业绩综合评价摘要:文章选取若干具有代表性的中外石油公司2003/2004两年的生产和经营数据,根据经济计量学中主成分分析法的基本原理,借助SAS统计分析软件,对这些数据进行综合处理,确定所有变量的主成分及其特征向量。

在此基础上,构建石油公司生产经营业绩综合评价模型,并从实证的角度出发对中外石油公司的年度业绩进行动态的量化评估和比较分析。

关键词:主成分分析法;石油公司;生产经营业绩;综合评价模型一、主成分分析法基本原理人们在从事科学研究的时候往往面临众多的复杂因素,且这些因素很多时候包含着重复的信息。

科学研究的过程中,这样的信息越多,研究职员就越不轻易对事物的发展规律做出正确判定。

然而在大部分经济研究过程中,充当自变量的众多变量之间总是有一定的相关性。

因此,如何消除变量之间的相关性以使研究更加精确成为一个颇受人们关注的题目。

1933年,霍特林提出的主成分分析法便是实现这一目的的有效途径之一。

主成分实际上就是由原变量X1~Xm。

线性组合出来的若干个互不相关且未丢失任何信息的新变量,也称为综合变量。

因而,建立在主成分基础上的主成分分析法就是一种针对多指标的综合评价方法,该方法的基本操纵原理是通过对原始变量相关矩阵内部结构关系的研究,在尽量不损失或少损失原指标所包含信息的条件下,把多个指标简化为少数几个综合指标。

运用主成分分析法计算出来的结果,在保存了原始指标主要信息的同时,又使其彼此之间不相关,比原始变量具有某些更优越的性质。

运用主成分分析法可以使得我们在研究复杂题目时捉住主要矛盾。

对石油公司某一年度的生产经营状况进行评价时,需要用到较多的指标,各个指标所反映的信息必然存在着相互重复的现象,例如石油储量和石油产量、总收进和净利润就是高度相关的。

对于企业而言,若要评价某一方面的生产经营状况比如产量,则只需对具体指标的数据进行直接的比较就可以了,这一点相对轻易。

但在对生产经营业绩进行综合评价时则需要将各个指标所反映的信息进行高度概括。

大型企业盈利能力分析研究

i中石油盈利能力研究摘要盈利能力主要体现的是企业获取利润的能力,利润不仅是企业发展的核心基础,同时也是职工集体福利设施不断完善的重要保障。

在上市公司的经营状况中,盈利能力是一个重要核心的考量要素,通过对企业当前收益水平的高低以及收益的持久性分析,可以直接或间接体现出公司的竞争力。

因此,对上市公司盈利能力的研究具有一定的必要性。

本文主要以中国石油天然气集团公司(简称中石油)为主要研究对象,分析其盈利能力,在充分介绍中石油公司的基础上,从利润增减变动、利润结构、盈利能力等多方面进行分析和对比,尝试找出其影响利润的多重因素,从而得出主要结论,为管理者及投资人员提供有效参考和依据。

关键词:中石油;盈利能力;上市公司目录第一章绪论 (1)1.1研究背景及意义 (1)1.2国内外研究现状 (2)1.3研究内容及研究方法 (4)第二章盈利能力概念及相关介绍 (6)2.1盈利能力概述 (6)2.2盈利能力的影响因素 (6)2.3盈利能力的分析指标 (7)第三章中石油公司盈利能力分析 (9)3.1公司简介 (9)3.2中石油公司利润增减变动分析 (9)3.3中石油公司利润结构垂直分析 (11)3.4中石油公司主要盈利能力指标分析 (12)3.4.1流动比率 (12)3.4.2每股收益 (13)第四章中石油盈利能力相关问题及建议 (15)4.1公司盈利能力方面问题 (15)4.1.1固定资产购置过多 (15)4.1.2利润低且期间费用增加 (16)4.1.3 资产周转率低 (16)4.2对策建议 (17)4.2.1控制规模,适当减少资产购置 (17)4.2.2加强流动资产管理,降低期间费用支出 (17)4.2.3拓展市场,加强资本运作,提高周转率。

(17)致谢 (21)第一章绪论1.1研究背景及意义1.1.1研究背景当前正处于世纪大发展时期,这过程中既有大变革,也有大调整。

伴随着经济发展而来的过程,也产生了系列问题,比如:不断升级的贸易摩擦,突如其来的自然灾害,传统的多边贸易体系收到挑战和威胁,国家内部人民的越来越紧密的联系,随之而来面临的各种竞争压力也越来越大。

石油公司效益大PK:抵御低油价“寒冬”靠什么?

石油公司效益大PK:抵御低油价“寒冬”靠什么?作者| 荆克尧,姜振强,胡燕,孟新(中国石化股份有限公司石油勘探开发研究院)来源 | 《当代石油石化》2015年以来,石油市场仍然笼罩在低油价之下,原油价格在30~50美元/桶长期波动,其中2015年前三季度布伦特油价平均为55美元/桶。

在这种形势下,国内外大部分石油公司均已进入“寒冬”期,经营业绩不理想。

对比2015年前三季度与2014年前三季度数据发现,各大石油公司的整体利润均大幅缩水。

其中,八大石油公司平均下降66%。

尤其是上游利润锐减,八大石油公司上游利润总体下降85%。

从上游利润和桶油利润看,各大石油公司上游承受低油价能力差异较大,BP、埃克森美孚、道达尔、中国石油等公司承受能力相对较强(勉强维持盈利),壳牌、雪佛龙、康菲、中国石化等公司承受能力较弱(均已出现亏损)。

1. 2011-2014年整体高油价时期国内外石油公司的效益情况国际油价自2008年金融危机后再次迅速攀升,2011年初至2014年的4年中,持续在100美元/桶高位震荡运行。

油价的高企并未为各大石油公司带来利润的迅速增长,受进军高成本领域与勘探开发难度加大等因素的影响,2011–2014年国内外石油公司的整体利润和上游利润总体呈现出波动中的下降趋势。

在整体利润方面,“三超”公司(埃克森美孚、壳牌、BP)平均下降25%,年均利润降幅分别为7%、22%、46%;“三大” 公司(雪佛龙、康菲、道达尔)平均下降22%,年均利润降幅分别为11%、18%、38%;国内中国石化、中国石油年均降幅分别为14%、5%(见图1)。

在上游利润方面,“三超”公司平均下降17%,埃克森美孚、壳牌、BP年均降幅分别为7%、13%、30%;“三大”公司平均下降15%,雪佛龙、康菲、道达尔年均降幅分别为12 %、6%、27%;国内中国石化、中国石油年均降幅分别为12%、4%(见图2)。

油价保持高位震荡运行,但各大石油公司利润却在波动中下降,原因主要有两方面:一是高油价极大刺激了石油公司投资热情,各大石油公司在此期间投资增加明显;二是原材料以及行业内服务等成本同时上升。

国际大型石油公司效率比较及其影响因素

国际大型石油公司效率比较及其影响因素李富有;郭小叶;杨秀汪【期刊名称】《经济与管理研究》【年(卷),期】2016(037)005【摘要】Based on the data from 2008 to 2012 of 12 major international oil companies,this paper uses DEA method to measure the efficiency of them.It is found that the technical efficiency of oil companies in developed countries are higher than that in developing countries,and technical efficiency of oil companies is mainly influenced by pure technical efficiency;DEA-Malmquist index shows TFP of large international oil companies first increased and then decreased in recent years,and the TFP decrease was primarily due to the decline of technical efficiency,which means enterprise management did not improve;the empirical results of DEA-Tobit model show a significant relationship among the efficiency ofoil companies,company size,ownership structure,transnational degree and technical inputs.%本文利用DEA方法对12家国际大型石油公司2008—2012年的效率进行测算,结果显示发达国家石油公司技术效率高于发展中国家石油公司,石油公司的技术效率主要受到纯技术效率的影响;DEA-Malmquist指数的测算显示国际大型石油公司的全要素生产率近年呈现先升后降的趋势,导致全要素生产率下降的主要原因是技术效率的下降,即企业经营管理水平没有提升;DEA-Tobit模型的实证结果表明公司规模、股权结构、跨国程度、技术投入与公司效率存在显著关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

近年国内外大石油公司盈利能力比较分析刘毅军赵燕中国石油大学(北京)摘要:盈利能力是石油公司竞争力的一个主要方面,盈利能力的分析是了解、认识、改进石油公司经营管理的重要手段。

本文在建立盈利能力比较指标体系的基础上,利用国内外大石油公司近几年的年报数据,就选用的指标体系,运用财务报表分析方法及对标方法,进行了各石油公司间盈利能力比较,包括国外石油公司间的比较,国内石油公司间的比较,以及国外石油公司与国内石油公司的比较,找出石油公司盈利方面的不足,以期起到借鉴作用。

关键词:石油公司盈利能力指标体系盈利能力比较盈利能力是衡量石油公司竞争力的一个主要方面,盈利能力的分析是了解、认识、改进石油公司经营管理的重要手段,本文将对国内外石油公司的盈利能力进行比较分析。

1.国内外石油公司盈利能力比较指标体系的建立笔者从经营业务、资产方面、每股盈利水平以及盈利效率四个方面建立反映盈利能力的指图1不同指标反映不同方面的盈利能力,能够分析出公司盈利能力的不足,以提高公司整体盈利能力。

以下指标计算所需的数据来源于各石油公司年报。

2.国外石油公司盈利能力的比较分析(1)经营业务盈利能力比较图2销售净利率比较:埃克森美孚几年的表现一直比较好,销售收入的收益水平高,但在2010年和2011年被雪佛龙德士古反超; bp2001年、2003年、2004年都是最低,2005年增长较快,在2007年又是最低,而且在2010年出现亏损;雪佛龙德士古6年来不稳定,2003年、2004年表现非常好,但2005年有所下降,2006年到2008年稳步上升,2009年有所下降,2010年和2011年上升很迅速。

图3成本费用利润率比较:埃克森美孚除2011年被雪佛龙德士古反超外,表现一直最好;雪佛龙德士古2003年、2004年增长很快,2005-2008年稳步上升,2010年和2011年增长迅速;bp相对于其他公司一直处于较低水平,2010年出现负数。

成本费用包括销售成本、销售费用、勘探费用、研究开发费用和利息费用等,但不包括其他业务成本和营业外支出。

而bp12年来相比其他3家十来年一直处于较低水平,除2009年超出Shell,相同的成本费用带来的税前利润比较低,因而需要将成本费用控制好,经营业务的获利能力才会越强。

(2)资产盈利能力比较图4资产净利率比较:埃克森美孚10年间表现较好,除2010年和2011年低于雪佛龙德士古,说明埃克森美孚的总资产获利能力较强,投入产出的水平较好。

雪佛龙德士古波动比较大。

Shell、bp比较稳定,2009年和2010年有所下降,但bp相比其他公司较低。

资产净利率=销售净利率×资产周转率,为了剖析资产净利率高低的原因,下面对资产周转率进行计算与分析。

总资产周转率=销售收入/平均总资产图5四家国外石油公司总资产周转率的表现相当。

埃克森美孚并不是占绝对的优势,说明埃克森美孚资产净利率表现好的主要原因是销售净利率高;而bp的资产周率的表现要远好于资产净利率的表现,说明bp的销售净利率低是造成资产净利率低的主要原因,今后应在提高销售净利率上加大力度。

图6平均占用资本回报率比较:埃克森美孚表现最好;其中雪佛龙德士古2003年2004年增长迅速,2004年比2003年增长了近70%,之后几年较为稳定,但在2009年出现低谷,之后又开始上升;Shell与bp开始三年不断下降,2003、2004、2005年稳步上升,2009年水平较低,bp在2009年出现负数。

总的说埃克森美孚不但回报率高,而且较为稳定。

图7股东权益回报率比较:埃克森美孚在各个年份的表现都较好,有9年是4家中最高的,说明它运用拥有或控制的资产获得收益的能力较强;雪佛龙德士古的变化幅度较大,在2004至2008年表现较好;Shell2003年至2005年三年稳步增长,2006年至2008年保持较好,2009下降幅度较大,从2010年开始有所上升;bp公司除2010年出现负数外,其余年份与Shell 相比稍微低一些,表现略差。

(3)盈利效率方面比较图8埃克森美孚人均实现的税前利润最高,其后依次是雪佛龙德士古、Shell、bp。

埃克森美孚表现最好,这说明埃克森美孚1个人创造的税前利润,别的公司要花费更多的人力才可能达到,盈利的效率较高。

(4)每股盈利水平比较图9雪佛龙德士古普通股每股利润相对较高,股东的原始投资获利水平较高;2009年四家公司都处于低谷;bp则一直低于其他公司。

(5)国外石油公司盈利能力比较结论①埃克森美孚除普通股每股利润指标外的六个指标均相对较高,说明它在经营业务、资产方面以及盈利效率方面这三个方面的盈利能力较强,且比较稳定;但每股盈利水平低于雪佛龙德士古,应进一步提高股东原始投资的获利水平。

②Shell各个盈利能力指标情况比埃克森美孚差,盈利能力低于后者。

前者2003至2005年三年和2009至2011年三年稳步增长,但各个指标增长幅度低于其他公司;Shell销售收入增加,但是销售净利率反而降低,说明Shell扩大销售的同时,要注重改进经营管理,提高净利润。

③bp各个盈利能力指标都低于其他三家公司bp应注意加强管理、节约支出,创造更多的税前利润和净利润,提高销售净利率、成本费用利润率、资产净利率、股东权益回报率。

普通股每股利润与其他三家差距较大,应进一步提高股东原始投资的获利水平,为企业进一步融资提供有利条件。

④雪佛龙德士古相比其他公司各个指标每年的变化幅度较大,是由于其公司进行合并调整造成的,2001年合并,2003年合并后各项调整完成以及良好的市场环境,2003年、2004年净利润和销售收入增长都很快,各个指标也随之大幅度增长,盈利能力逐步加强。

3国内石油公司间盈利能力比较分析(1)经营业务盈利能力比较图10图11国内石油公司销售净利率的平均值远远高于国外石油公司,这主要是中国石油天然气股份有限公司(以下简称中石油)、中国海洋石油有限公司(以下简称中海油)的销售净利率非常高。

从国内石油公司的比较来看,中国石油化工股份有限公司(以下简称中石化)每年的销售净利率远远低于中石油、中海油。

图12图13国内石油公司的成本费用利润率平均水平要高于国外石油公司,这主要是中石油、中海油的成本费用利润率非常高。

中石油的成本费用利润率明显高于中石化,但近三年有所下降。

总的说中石油、中海油在经营业务盈利这方面来说做的很不错,但在管理、销售和财务费用的支出上还要进一步加强控制。

(2)资产盈利能力比较图14资产净利率比较:中海油 12年的资产净利率除2007年外,各年都高于中石油,中石油又一直高于中石化。

图15总资产周转率比较:中石化12年的总资产周转率都是最高的,远远高于中石油、中海油,三个公司的变化趋势一致。

这说明造成中石化的资产净利率低于中石油、中海油的原因是销售净利率低,中石化应千方百计地降低产品成本,提高产品的利润率。

而中石油与中海油则应提高资产的利用效率。

图16股东权益回报率比较:除2009年外,中海油、中石油11年的股东权益回报率都远远高于中石化;中海油11年中一直是最高,三个公司近几年都有所下降。

综合比较的结果,中海油的资产盈利能力好于中石油,中石油的资产盈利能力好于中石化,但是中石化的资产周转情况要好于中石油和中海油,说明中石油与中海油在注重盈利能力时,也应提高利用资产创造销售的能力,也即提高资产周转率;而中石化则应提高销售产生利润以及资产产生利润这两方面的能力。

(3)盈利效率比较图17中海油平均每位员工实现的税前利润远高于中石油和中石化;中石油12年平均每位员工创造的税前利润是中石化的6倍。

中石油、中石化应该加强人力资源的管理,提高人均利润。

(4)每股盈利水平比较图18中海油普通股每股利润前4年远远高于中石油、中石化,但是由于2004年普通股加权平均股数是2003年的5倍,因而2004年普通股每股利润下降很大,之后又有所提升,2008年、2009年再次降低,之后裸游提升赶上2006年;中石油每年要高于中石化,但近三年被中石化反超,说明中石化已经开始提高股东原始投资的获利水平。

(5)国内石油公司间盈利能力比较结论①中海油各个盈利能力指标远远高于中石油、中石化,盈利能力较强,但是应进一步加强盈利的稳定性,同时加快资产的周转,提高资产周转率。

②中石油各个盈利能力指标低于中海油,但远远高于中石化,盈利能力较好。

今后应进一步提高资产整体运营效率、领导层的管理效率、员工创造利润的效率。

③中石化各个盈利能力指标与其他两家国内公司相比有一定差距,说明它在经营业务、资产方面、盈利效率以及每股盈利水平这四个方面的盈利能力相对较差。

今后应该提高销售收入、产品利润率来提高销售净利率、成本费用利润率,增强经营业务的盈利能力;其次提高资产的运作管理水平,管理效率来提高资产盈利能力;提高员工创造利润的效率;在股东原始投资的获利水平已经开始逐步提升,为企业的进一步融资,提供有利条件。

4.国内石油公司与国外石油公司间盈利能力的比较分析中海油主要从事海上石油和天然气资源勘探开发的上游业务,而4家国外石油公司业务都是上下游一体化的,不宜作为中海油的对标公司进行比较,文中只对中石油与中石化选取相应的国外石油公司进行对标比较。

4家国外石油公司中埃克森美孚的盈利能力最好,且是最大的上下游一体化的石油公司,而中石油的盈利能力是国内公司中表现非常好的,且是国内最大的上下游一体化的石油公司;而Shell在4家石油公司中处于中间水平,中石化的盈利能力低于国内另外两家,两家公司都是上下游一体化的公司,因而本文选取中石油与埃克森美孚、中石化与Shell进行对标比较。

(1)中石油与埃克森美孚盈利能力比较①经营业务盈利能力比较图19中油股份销售净利率这个指标每年都远远高于埃克森美孚。

图20中石油前8年的成本费用利润率明显高于埃克森美孚,但近4年低于埃克森美孚。

对比查阅两个石油公司的合并利润表,中石油的销售成本(采购、服务和其他)一项所占的营业收入的比率只有30%,埃克森美孚达到了40%以上,这是造成中石油销售净利率和成本费用利润率大大高于埃克森美孚的主要原因,近四年来却低于埃克森美孚,说明中石油经营业务盈利方面已经开始有所下降,日后在这方面以及在管理、销售和财务费用的支出上进一步加强控制。

②资产方面盈利能力比较图21资产净利率比较:中石油与埃克森美孚的情况相近,除2008年埃克森美孚高于中石油较多外,2000年、2002年、2004年、2005年中石油资产净利率高于埃克森美孚,但在2006年至2011年中石油低于埃克森美孚。

图22埃克森美孚的总资产周转率明显高于中石油。

中石油的资产净利率高的原因是因为它的销售利润率比较高,而并不是因为总资产周转率高,说明它的整体运作效率和企业领导层的管理效率有待提高,经济地使用营业资产,努力提高资产周转率。