2012年一季度房地产政策概览暨南京房地产市场简报

2012年房地产运行情况分析

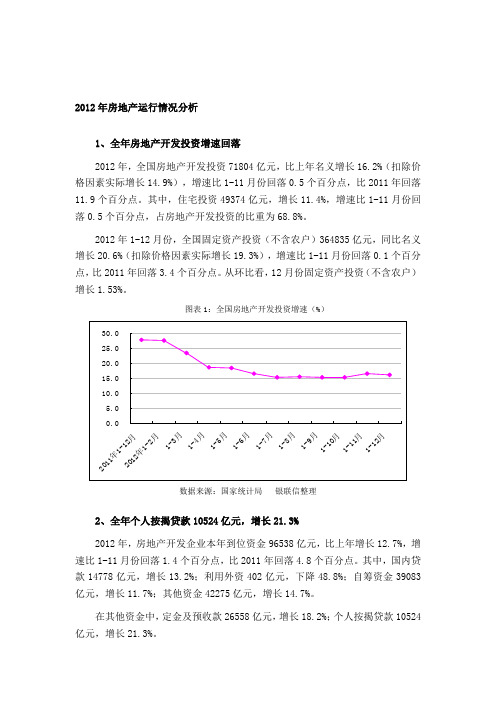

2012年房地产运行情况分析1、全年房地产开发投资增速回落2012年,全国房地产开发投资71804亿元,比上年名义增长16.2%(扣除价格因素实际增长14.9%),增速比1-11月份回落0.5个百分点,比2011年回落11.9个百分点。

其中,住宅投资49374亿元,增长11.4%,增速比1-11月份回落0.5个百分点,占房地产开发投资的比重为68.8%。

2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

图表1:全国房地产开发投资增速(%)数据来源:国家统计局银联信整理2、全年个人按揭贷款10524亿元,增长21.3%2012年,房地产开发企业本年到位资金96538亿元,比上年增长12.7%,增速比1-11月份回落1.4个百分点,比2011年回落4.8个百分点。

其中,国内贷款14778亿元,增长13.2%;利用外资402亿元,下降48.8%;自筹资金39083亿元,增长11.7%;其他资金42275亿元,增长14.7%。

在其他资金中,定金及预收款26558亿元,增长18.2%;个人按揭贷款10524亿元,增长21.3%。

图表2:2012年个人按揭贷款情况(亿元)资料来源:统计局银联信整理3、12月国房景气指数回落12月份,房地产开发景气指数(简称“国房景气指数”)为95.59,比上月回落0.12点。

图表3:2012.12-2012.12月全国房地产开发景气指数趋势图数据来源:国家统计局银联信整理4、全年商品房销售面积同比增长1.8%2012年,商品房销售面积111304万平方米,比上年增长1.8%,增幅比1-11月份回落0.6个百分点,比2011年回落2.6个百分点;其中,住宅销售面积增长2%,办公楼销售面积增长12.4%,商业营业用房销售面积下降1.4%。

2012年1-6月份全国房地产开发和销售情况

一、房地产开发投资完成情况2012年1-6月份,全国房地产开发投资30610亿元,同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回落1.9个百分点。

其中,住宅投资20879亿元,增长12.0%,增速回落1.6个百分点,占房地产开发投资的比重为68.2%。

1-6月份,东部地区房地产开发投资17809亿元,同比增长15.4%,增速比1-5月份回落0.6个百分点;中部地区房地产开发投资6328亿元,增长16.9%,增速回落5.4个百分点;西部地区房地产开发投资6473亿元,增长19.9%,增速回落2.6个百分点。

1-6月份,房地产开发企业房屋施工面积475614万平方米,同比增长17.2%,增速比1-5月份回落2.4个百分点;其中,住宅施工面积357392万平方米,增长15.0%。

房屋新开工面积92380万平方米,下降7.1%,降幅比1-5月份扩大2.8个百分点;其中,住宅新开工面积68617万平方米,下降10.7%。

房屋竣工面积33259万平方米,增长20.7%,增速回落5.6个百分点;其中,住宅竣工面积26719万平方米,增长21.1%。

1-6月份,房地产开发企业土地购置面积17543万平方米,同比下降19.9%,降幅比1-5月份扩大1.2个百分点;土地成交价款3441亿元,下降13.3%,降幅扩大3.3个百分点。

二、商品房销售和待售情况1-6月份,商品房销售面积39964万平方米,同比下降10.0%,降幅比1-5月份缩小2.4个百分点;其中,住宅销售面积下降11.2%,办公楼销售面积增长7.1%,商业营业用房销售面积增长2.5%。

商品房销售额23314亿元,下降5.2%,降幅缩小3.9个百分点;其中,住宅销售额下降6.5%,办公楼销售额下降1.1%,商业营业用房销售额增长5.4%。

1-6月份,东部地区商品房销售面积19667万平方米,同比下降10.9%,降幅比1-5月份缩小3.2个百分点;销售额14130亿元,下降7.2%,降幅缩小4.9个百分点。

2012年一季度全国房地产开发和销售情况

2012年一季度全国房地产开发和销售情况一、房地产开发投资完成情况2012年1-3月份,全国房地产开发投资10927亿元,同比增长23.5%,增速比1-2月份回落4.3个百分点。

其中,住宅投资7443亿元,增长19.0%,增速回落4.2个百分点,占房地产开发投资的比重为68.1%。

1-3月份,东部地区房地产开发投资6593亿元,同比增长20.6%,增速比1-2月份回落5.4个百分点;中部地区房地产开发投资2070亿元,增长25.7%,增速回落3.7个百分点;西部地区房地产开发投资2264亿元,增长30.5%,增速回落1.4个百分点。

1-3月份,房地产开发企业房屋施工面积409221万平方米,同比增长25.0%,增速比1-2月份回落10.5个百分点;其中,住宅施工面积307653万平方米,增长22.2%。

房屋新开工面积39946万平方米,增长0.3%,增速回落4.8个百分点;其中,住宅新开工面积29427万平方米,下降5.2%。

房屋竣工面积17880万平方米,增长39.3%,增速回落5.9个百分点;其中,住宅竣工面积14325万平方米,增长40.0%。

1-3月份,房地产开发企业土地购置面积7859万平方米,同比下降3.9%,降幅比1-2月份扩大3.4个百分点;土地成交价款1555亿元,增长2.5%,增速回落3.3个百分点。

二、商品房销售和待售情况1-3月份,商品房销售面积15239万平方米,同比下降13.6%,降幅比1-2月份缩小0.4个百分点;其中,住宅销售面积下降15.5%,办公楼销售面积增长11.4%,商业营业用房销售面积增长5.9%。

商品房销售额8672亿元,下降14.6%,降幅缩小6.3个百分点;其中,住宅销售额下降17.5%,办公楼销售额下降10.2%,商业营业用房销售额增长10.5%。

1-3月份,东部地区商品房销售面积7351万平方米,同比下降17.5%,降幅比1-2月份缩小6.8个百分点;销售额5215亿元,下降19.9%,降幅缩小11.1个百分点。

2012南京房产市场

南京城市发展

目

地产调控

录

房地产市场分析

1、 2011调控回顾

□ “新国八条”政策出台,限购、二套房贷款首付提至六成 □ 重庆、上海1月28日起试点征房产税 □上半年货币政策持续紧缩 存准率12月三年来首降 □商品房销售明码标价5月1日起执行 □ 发改委下发《关于利用债券融资支持保障性住房建设有关问题的通知》

南京概况

城市规划 城市发展 环境景观

经济运行

2.1 城市性质及规划层次

城市性质 :由“著名古都、江苏省省会、长江下

游重要的中心城市”调整为“著名古都、江苏省省会、

国家重要的区域中心城市”。(基于南京的历史文化、 科技教育、综合交通等方面在全国的现实优势和长 期以来表现出来的在全国较高的综合竞争力 。) 规划层次: 市域:南京市全部行政区域范围; 都市区:包括六城区、雨花台区、栖霞区、江宁

淳溪

2.4 市域城镇发展策略

北部:主城内京沪铁路以北的部分,该地区结 合下关车站搬迁和纬一路以北土地功能调整, 提升下关—幕燕滨江城市形象

老城:位于明城墙范围内的部分,实施以优化 功能和提升品质为主的控制人口和控制建设强 度的“双控”策略。

东部:主城内明城墙以东、京沪铁路以南的部 分,该地区以钟山风景区为主体,文化教育、 高品质住区和风景名胜去协调发展的社区。 主城规划结构图 河西:规划河西新城区部分,该片区 加快中部功能的完善和中心功能提升, 有序推进南部地区的开发建设。 南部:主城内宁芜公路以东、外秦淮河与新秦 淮河之间的部分,该地区加快推进南站周边地 区土地在开发,提升南部地区综合服务功能。

73000

73000

江北

18000

18000

诚久房地产

2012年全国房地产市场年报2012年12月

2013年全国房地产市场预判2012/12© 新聚仁地产研究院出品01.宏观经济展望02.楼市政策回顾03.全国土地市场04.全国市场表现05.未来市场预判06.上海市场预判01.宏观经济展望宏观经济主要内容一、稳增长倒逼政策放松二、通胀温和为货币政策放松提供条件三、政策放松的方式与方向四、2013 年宏观经济展望一、稳增长倒逼政策放松1.1 2013年国内经济仍有不可忽视的“硬着陆”风险⏹2011年以来,我国的宏观经济表现持续低于预期,GDP增长率连续7个季度大幅下滑,到今年3季度已经下降到同比7.4%的水平,甚至跌破了政府7.5%的增长底线,出现了08年金融危机以来的新低点。

虽然进入10月份之后,基本面的一系列数据表现企稳回升,在市场的“寒冬”中,实体经济突然显示出了回暖的迹象,但是“硬着陆”风险的压力仍然比较大,2013年中国经济的内需和外需仍然面临着极大的困难和挑战。

⏹从过去两年的经验来看,每年约2%以内的预算赤字率和14%的M2增长率,这种政策调控表面上中性偏积极,但实际执行效果却使2011、2012 年的同比增长每年下滑约1.3%,具有紧缩的特征。

如果延续上述政策搭配,明年经济增长将难以保7%,尤其是明年1季度经济增速可能会低于市场预期。

1.2 2013 年中国经济三种可能的宏观情景⏹情景一:政策不放松,增长保7%比较困难。

如果明年的财政赤字率不能大于2.0%,货币增长率目标不能超过14%,我们认为经济增速继续下滑的可能性非常大。

如果不放松,债市、股市基本上没有太大机会。

⏹情景二:政策倒逼逐渐放松,增长企稳。

财政政策温和放松,主要以数量手段的货币政策放松为主,容忍社会融资总额的扩张,从而推动经济增长达到8%左右的水平。

⏹情景三:政策主动放松,增长大幅上升。

中央高度警惕经济增速,提前安排,增加投资投入,扩大放松力度,那么不仅经济会迅速反弹,资本市场也会及时走强。

第二种情景可能性比较大,即稳中见松的逆周期手段,和先易后难的结构调整手段平衡使用,注重增长的宏观质量和微观效益。

2012年(年中)全国房地产市场形势分析

2012年(年中)全国房地产市场形势分析2012.7全国房地产市场形势分析一、上半年全国市场分析1.政策:各地“微调”政策持续出台 公积金放松为主流2012年上半年房地产市场“调控”政策始终贯穿其中,中央严格执行去年的限购、差别化信贷和税收等多重政策。

为巩固房地产调控成果,温家宝总理在各种场合多次指出“坚决抑制不合理需求,要稳定和严格实施房地产调控政策”。

但中央政府主要打压的是不合理需求,而首次置业的合理购房需求则一直受到政府的支持和鼓励,通过两次下调存准率、三年半来首次降息、公积金贷款利率下调等措施刺激刚需客户,带动第二季度楼市成交量的稳步上升,支撑着2012年全国楼市出现了回暖的迹象。

同时各地政府“微调”政策持续不断,据瑞峰置业市场研究部监控数据显示,自2011年下半年以来进行微调的城市近40个,除了佛山、芜湖、河南、上海、成都等涉及限购条件放松被叫停之外,其他都闯关成功。

闯关通过主要表现“调公积金贷款限额、给予税费优惠、放宽普通住房”等方面,其中对公积金政策松绑成为地方政府“政策微调“主流。

2.成交:政策支持刚需入市 上半年全国楼市先抑后扬强劲复苏2012年1-2 月,受前期调控政策及春节的双重影响,成交量跌至近年来低位。

但3 月份以后,政策环境出现了明显变化。

虽然限购、限贷这两大调控主基调仍未放松,但是对房地产影响较大的信贷政策方面出现了较大的松动。

一方面,通过三次下调存款准备金率和一次降息后,银行的流动性大为改善,去年下半年出现的房贷额度紧张情况全面缓解;另一方面政府加大了对首套住房的支持力度,首套房贷款利率从略有上浮向9 折甚至是85 折转变,这两个变化对购房需求的支撑作用立竿见影。

此外,从地方层面来看,为市场“松绑”的意愿更为迫切,各地陆续出台微调政策,再加上 “降价走量”等促销策略,刺激各地刚需客户大规模入市,支撑全国楼市走出1-2月的淡季,迎来3月小阳春,4月虽有些倒春寒,但其后“红五月”接力,最后更是有“热六月”接棒,2012年上半年楼市由冷转暖,众多城市都走出了火爆行情。

2012年1-11月份全国房地产开发和销售情况

2012年1-11月份全国房地产开发和销售情况来源:国家统计局2012-12-09 13:30:10一、房地产开发投资完成情况2012年1-11月份,全国房地产开发投资64772亿元,同比名义增长16.7%,增速比1-10月份提高1.3个百分点。

其中,住宅投资44606亿元,增长11.9%,增速提高1.1个百分点,占房地产开发投资的比重为68.9%。

1-11月份,东部地区房地产开发投资36719亿元,同比增长14.8%,增速比1-10月份提高0.5个百分点;中部地区房地产开发投资14035亿元,增长19.4%,增速提高3个百分点;西部地区房地产开发投资14018亿元,增长19.5%,增速提高2个百分点。

1-11月份,房地产开发企业房屋施工面积556658万平方米,同比增长13.3%,增速与1-10月份持平;其中,住宅施工面积416657万平方米,增长10.8%。

房屋新开工面积162413万平方米,下降7.2%,降幅比1-10月份缩小1.3个百分点;其中,住宅新开工面积119905万平方米,下降11.1%。

房屋竣工面积67706万平方米,增长14.1%,增速回落3.2个百分点;其中,住宅竣工面积54310万平方米,增长13.7%。

1-11月份,房地产开发企业土地购置面积31638万平方米,同比下降14.8%,降幅比1-10月份缩小3.2个百分点;土地成交价款6594亿元,下降10.3%,降幅缩小1.5个百分点。

二、商品房销售和待售情况1-11月份,商品房销售面积91705万平方米,同比增长2.4%,1-10月份为下降1.1%;其中,住宅销售面积增长2.3%,办公楼销售面积增长11.6%,商业营业用房销售面积增长1.7%。

商品房销售额53526亿元,增长9.1%,增速比1-10月份提高3.5个百分点;其中,住宅销售额增长10.4%,办公楼销售额增长4.1%,商业营业用房销售额增长4.2%。

1-11月份,东部地区商品房销售面积44752万平方米,同比增长5.0%,增速比1-10月份提高3.6个百分点;销售额32240亿元,增长10.2%,增速提高3.5个百分点。

南京商业地产2012年市场概述0104

2012年南京的商业地产进入了快速发展阶段,多个板块新的大型商业项目层出不穷,包括在建商业,南京市场上目前拥有超过50家大型综合商业。

商业地块拍卖也进入白热化阶段,浦口酒店群规划、仙林商圈商业地块连续出炉、南京商圈也推出多块商业地块。

商业地产和零售市场发展迅速,不少投资者将目光转向商铺和写字楼,也造就了江宁万达广场、南京湾全球家居CBD多个项目热卖。

2012年南京商业地产逐渐走向专业化,未来转变值得期待。

土地市场分析一相比2011年商铺、写字楼成交总量下降约3.38%纵观2012,商铺、写字楼的成交量一路跌宕起伏,最后交出的成交总量约750000㎡,较2011年776264㎡的成交总量下降约3.38%。

经过对成交数据的分析,可以发现在75万㎡的成交总量中,商铺约占39.07%,办公物业约占60.92%,写字楼是商铺的1.6倍。

如此大的悬殊与2012年整体上市的房源不无关系:社区商业已经成为商业供应的主力,83个上市项目中有64个项目为社区商业,占比达到77%;从供应面积来看,社区商业占比为56%,达到半数以上。

分析二投资性需求空间大投资者看重“低总价”与商铺成交总量下降情况相反,2012年南京办公物业成交量则上涨了4.17%,461875㎡的总成交量中,以投资性需求为主的SOHO、小户型办公功不可没。

据网上研究中心数据显示,2012年南京写字楼市场80㎡以下面积段供应套数占比达到99.8%,其中60㎡以下占比达到67.1%;从成交面积结构看,60㎡以下面积段成交套数最多,占总成交套数的54.0%。

面对政府毫不放松的住宅市场调控政策,很多的投资者把目光投向了商业地产市场,而低总价、低门槛的小户型办公成为了诸多投资者的首选。

江宁万达广场、紫金联合立方、德盈国际广场、中央金地等项目的办公、SOHO产品以60㎡左右的房源为主,这些项目的持续热卖更加说明了,投资客在选择办公投资产品时的倾向性。

热点事件福布斯中国大陆最佳商业城市江苏入选最多南京排第6《福布斯》中文版近日公布了2012中国大陆最佳商业城市排行榜。

2012年1-2月份全国房地产开发和销售情况

2012年1-2月份全国房地产开发和销售情况1. 房地产市场总体情况2012年的中国房地产市场整体呈现出较为平稳的态势,开发和销售数据均表现不俗。

2. 开发情况根据国家统计局数据显示,2012年1-2月份,全国商品房销售面积同比增长3.6%,其中住宅销售面积同比增长3.7%,办公楼、商业营业用房销售面积同比分别增长3.3%和1.8%。

开发投资同比增长27.6%。

从区域分布来看,海南、福建和广东三个省份的开发投资同比增幅均超过50%,增速排名前三;内蒙古、陕西和山西三个省份增幅则低于10%。

同时,房地产开发企业的资金来源也呈现出多样化的特点。

除了传统的银行贷款外,企业发行债券和公司债券等方式融资的比例也逐年提高。

3. 销售情况在2012年1-2月份,房地产销售增速基本保持温和持续的态势,其中住宅商品销售增速比其他产品大幅上涨。

根据国家统计局数据显示,1-2月份住宅产品表现出明显的特点:•住宅销售面积同比增长3.7%,增速比去年同期提高0.4个百分点。

•住宅销售额同比增长9.2%,增速比去年同期提高0.6个百分点。

•住宅平均售价比上年同期同期上涨了5.4%。

需要注意的是,除了一线城市,其他城市在2012年1-2月份的房地产市场销售数据都出现了不同程度的下滑,尤其是四线及以下城市。

4. 未来趋势未来的中国房地产市场将呈现出一些趋势:•一线城市房价将保持高位,但房价增长速度会放缓。

•三四线城市房价可能会下调,需求分化现象可能加重。

•开发企业的融资渠道将愈发多样化,包括发债、上市等方式。

•相关市场监管政策将会变得更加严格,例如取消限购政策,进一步完善房地产税制等。

,中国的房地产市场未来向好的发展趋势是明显的,但同时应该保持高度警觉,防止房价和房地产泡沫的形成。

2012年房地产调控政策汇总107443731

未确定容积率地块不得出让使用权

未确定容积率等规划条件的地块,不得出让国有土地使用权。容积率是指一定地块内,总建筑面积与建筑用地面积的比值。未确定容积率等规划条件的地块,不得出让国有土地使用权

3月21日

各地楼市促销力度持续加大商品房的成交量继续回升

“两会”之后楼市政策面依旧从紧,各地楼市促销力度加大,在刚需释放的带动下,主要城市商品房成交量继续回升。中指院最新数据显示,3月前三周,其监测的40个城市中,有17个城市的楼市周均成交量同比下降,其他城市同比均出现不同程度的增长。

2月29日

国土资源部:小产权房不予确权登记对小产权房问题开展试点清理

今年即将启动的“小产权房清理试点工作”,能够扭转历时5年之久的小产权房“治乱循环”乱局—自2008年以来,围绕小产权房治理的禁令几乎年年出、年年讲,但其结果却是“野火烧不尽,春风吹又生”。今年即将启动的“小产权房清理试点工作”,来得虽迟了一些,但现实意义仍可谓重大,只有在试点摸索的过程中,才能逐步形成对小产权房明确的清理机制,亦才能为全面启动清理工作做好政策储备。

住房和城乡建设部网站日前发布《关于进一步加强住房公积金监管工作的通知》,要求各省(区)住建厅加强对住房公积金的监管,重点检查“骗提骗贷”等资金情况。

2月15日

12城市下调首套房贷利率多数城市未松动

在统计了4个直辖市和27个省会城市相关数据后,共有4个直辖市和8个省会城市的部分银行已将首套房贷利率从之前的“上浮”5%-10%改为回归“基准利率”,目前房贷的基准利率为7.05%(5年期)。在12个城市中,除了北京、上海、天津、重庆4个直辖市,还包括房价较高的广州、杭州及南昌、哈尔滨、成都、南京、济南、昆明。虽然有12个城市纷纷下调首套房贷利率,但是多数城市却没有松动的迹象。

2012年房地产行业形势分析

2012年房地产行业形势分析一、房地产政策调整2012年国家对房地产业政策一是完善,二是调整,三是继续整顿,国家将进一步理顺房地产政策,纠偏改错,将其房地产业健康发展。

1、国家进一步完善保障性住房基建政策与使用管理政策;2、国家进一步完善房地产土地分类供应政策;3、一线城市征收房地产税将陆续出台;开征房产税之时,就是限购房政策自动取消之日;4、国家按区域性调整政策性商品房政策;5、下半年对商品房的金融政策将适度调整;6、下半年对商品房的管理政策也会适度调整,调整幅度不会太大。

二、土地供应量走势土地供应量走势为:2012年土地供应总量会适度增加,但不会超过2011年15%,土地供应向政策性商品住房倾斜。

对一二线城市商品住房土地供应仍属于严控范围。

呈现商品住房有钱也无地的局面;三四线城市为了财政积累,将商品住房土地供应量会适量放开。

对保障性住房,政策性商品住房和商品住房国家采用了不同的土地供应方式,政策性商品住房将是土地供应主体。

三、房地产资金走势对房地产金融货币从紧的政策会维持到明年的下半年。

主要原因是以下五个问题造成的:1、由于相互制约的税收政策与金融政策调整不到位;2.连续出台的金融政策没有达到预期,反而拉高了CPI,CPI回落缓慢;3、区域性产业结构趋同化现象没有进行合理调整,政府需构建防范经济泡沫风险围墙;4、保障性住房不能如期到位,保障性住房属于公共产品全额由中央财政与地方财政支付,由于这两年公民福利年年超标,直接影响国家财政预算的总盘子;5、仍然要利用房地产把过快的GDP拉下来,维持到国家理想经济目标。

四、保障性住房走势国家由于财政问题对保障性住房会进一步放开,让更多的民间资本融入进来,参加保障性住房建设。

同时加强对保障性住房建设监管,加强对保障性住房使用监管。

保障性住房建设资与使用管理资金将以地方财政府公共产品指令性任务按年度分配,纳入中央与地方政府年度财政预算。

一线城市:第一批廉租房与公租房陆续到位,第二批廉租房与公租房开建;二线城市:第一批廉租房与公租房部分转变为政策性商品住房销售,用来保障资金回笼。

2012年第一季度房地产经济运行情况报告

2012年第一季度房地产经济运行情况报告高唐县房地产管理局2012年第一季度房地产经济运行情况报告今年以来,在国家一系列宏观调控政策和房地产市场周期性等因素的影响下,我县房地产市场观望气氛已有所显现,房地产开发及销售态势与去年同期相比明显减缓,房地产交易市场持续下滑。

但随着城镇化步伐的加快和县域经济环境的不断优化,保障性住房建设工作扎实推进,廉租住房项目资金争取进度加快,城乡基础设施项目帮扶效果明显。

现将第一季度我县房地产市场运行情况报告如下:一、房地产业经济运行情况(一)房地产开发基本情况2012年第一季度我县房地产开发共完成投资3000万元,比去年同期增长‐55%,新开工面积3.6万平方米,结转施工面积11.45万平方米。

房地产开发投资、新开工面积及房地产销售情况在全市(除东昌府区外)七县市中排名分别为第三、第二、第二。

(二)房地产销售基本情况第一季度我县商品房销售面积为0.55万平方米,同比增长‐80%,新开发商品房合同备案271套,备案面积2.65万平方米,备案金额10118.02万元,同比分别增长-37.3%,-53.9%、-37.02%。

商品房销售价格相对平稳,全县商品房平均销售价格为3122元/㎡,与去年同期相比基本持平。

(三)房地产交易基本情况随着全国房地产市场大环境的持续降温,加上国家对房地产市场的调控,我县房地产也受到明显影响,新建商品房及二手房交易量相对下滑。

1-3月,共完成新开发商品房转移登记113套,面积1.14万平方米,交易金额1664.95万元,同比分别增长-23.55%、-43.47%、42.85%。

二手房过户52套,房屋转让面积0.52万平方米,交易金额1228.17万元,分别增长-28.32%、-22.51%、-28.79%。

二、主要工作完成情况(一)住房保障工作基本情况今年我县住房保障工作紧紧围绕与市政府签订的责任状开展,通过我局扎实有效的开展工作,目前该项任务正在有序推进中。

2012年部分城市地产形势分析

上海市场研判-土地

✓ 2012年上海拟供住宅用地1000公顷,较去年 减少200公顷,其中保障房占70%,政府推地 结构发生变化

✓ 本年1季度工业用地成交447公顷,占据成交 量的8成,短期内工业用地将成为市场主角

✓ 去年上海商品房土地供求比为1.13:1,相 对于2010年的1:1.2,土地市场供过于 求,开发商拿地意愿减弱

成交套数(套)

120 100

80 60 40 20

0 1101

供给面积(m2) 62.77

1102 9.63

1103 1104 1105 1106 1107 1108 1109 1110 1111 1112 1201 31.35 36.39 42.24 45.08 25.85 44.78 68.94 34.75 32.45 31.18 14.97

没有卖不出去的产品,只有卖不出去的价格,“小阳春”效应能否持续仍在价格

上海市场研判-存量

截止今年3月底,上海商品住宅可售余量961万平米,环比上涨 了2.7%。其中,外环外可售余量达674万平米,环比上涨 2.69%。市场整体去化压力仍然较大,但重点在远郊区域

上海市场研判-总结

✓自“限购令”执行以来,上海房地产投资增幅、土地成交面积、商品房成交 面积及成交均价均呈现下调,行业随之调整开发节奏,区域房地产市场已进 入深度调整阶段

✓ 除济南市城北区域外,其他区域 住宅成交均价总体较为平稳

青岛市场研判-土地

✓ 本年一季度青岛共成交商住用地171万平 米,较2011年第四季度下滑19%

✓ 商业用地供求在近一年时间里成为市场主 流,市场未来商办物业将有大量供给

✓ 从住宅地块成交溢价率来看,本年度一季度土 地基本以底价成交

2012资料 (季报政策)

对房地产政策走势的判断地方救市政策频出,政策放松的预期逐步增强近期地方政府救市政策一览2011 年10月佛山放松限购令,当天被叫停。

2011 年11月杭州经济开发区出台政策,符合条件的购房者2011 年内在开发区范围内购置商品房可享受购房补贴,最高达20 万元。

2011 年11月重庆重申个人首套购房退每月个人所得税,比例可达个税40%,退税总额可达房屋总价的30%。

2011 年11月成都拟放宽个人资格审核,被叫停。

2012 年1 月上海上调普通住房认定标准。

2012 年1 月广州市修改2012年房地产调控思路和目标,拟研究差别化限购政策可行性。

2012 年1 月广东省中山市上调限价标准,从5800 元/平米上调至6590 元/平米。

2012 年2 月天津上调普通住房认定标准。

2012 年2 月广东省从化县修改购房入户标准,按土地使用权取得时间计算,只要在2009年12 月31 日前获得,同时在2013 年前完成网签,即可申请入户。

2012 年2 月安徽省芜湖市出台通知,对商品住房的契税补贴和购房补贴扩大了范围和额度,三日后被叫停。

2012 年2 月上海房管局声称持有居住证三年者可视同户籍居民,具备购二套房资格,一周后被叫停。

中央层面未表放松,但明确表示支持自住需求近期中央对房地产政策的表态时间发布单位文件名称政策内容2012.01.18 财政部满足首次购房家庭的贷款 1.切实落实资金来源,确保不留资金缺口。

2.拓宽资金来源渠道,加大保障性安居工程投入力度。

3.创新财政支持方式,引导社会资金投资保障性安居工程。

4.落实税费优惠政策,努力降低保障性安居工程成本。

5.保证资金及时到位,提高资金使用效益。

6.加强资金监督管理,确保资金专款专用。

2012.02.08 央行金融市场工作座谈会继续落实差别化住房信贷政策,完善融资机制,改进金融服务,加大对保障性安居工程和普通商品住房建设的支持力度,满足首次购房家庭的贷款需求。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

匹配;目前房价还远远没有回到合理价位,调控绝不能放松。

宏观资讯

宏观资讯

多地银行再现首套房贷利率优惠

2012年3月以来,首套房贷再度传来松动的消息。继今年1月各银行 纷纷取消房贷利率加价,回归基准利率之后,近期又重启利率9折 甚至85折优惠。

宏观资讯

宏观资讯

一季度房地产用地供应量大幅下降

国土资源部4月17日发布的全国主要城市地价动态检测报告显示,

南京房地产市场简报

媒体投放监测 本月各主力媒体楼盘广告频次分布情况

18 18

14 15

21 20

26 27

27 28

16 15

南京房地产市场简报

媒体投放监测 本月各区域楼盘报广发布情况

2

2

22

10

18

23

13

17

3

12

南京房地产市场简报

媒体投放监测 本月广告发布频次情况

2

4

23

32

61

0

ቤተ መጻሕፍቲ ባይዱ

0

认购8162套,成交6717套。无论是环比2月份,还是与去年同期相比,3月

份南京楼市收获了一个实在的“金三”。与此同时,库存房源去化速度也 在加快。据统计,3月份南京共有30多家楼盘推出了5000多套新房源。市场

的种种表现体现出了某种“暖意”,专家表示,这一轮回暖的特点是“杀

跌性”,4月份市场还将持续“杀跌性回暖”的状态,但回暖多少取决于开 发商。

元/平方米,单月同比增幅达6.4%。 另据龙头地产公司的销售数据显示,在A股方面,万科、金地、

保利今年一季度销售均价分别下降12%、21%、3%。

宏观资讯

宏观资讯

一季度全国房地产开发投资增↑销售减↓

统计局公布了2012 年1~3 月全国房地产市场运行情况,开发投

资10927 亿元,同比增长23.5%;新开工面积4.0 亿平方米,同比增

跌性”,4月份市场还将持续“杀跌性回暖”的状态,但回暖多少取决于开 发商。

南京房地产市场简报

住宅成交面积分布图

数据分析:据网上房地产数据,3月南京楼市住宅成交面积100㎡以 下住宅仍然过半,“金三”刚需的主导地位不容质疑。同时,住宅 成交面积在100㎡以上住宅仍然呈上升趋势,改善型需求正在出手。

南京房地产市场简报

2012年南京约有26家项目推出近120万平方米新房源,加上去年四

季度延迟开盘的商业体量,今年的商业地产上市量将创新高。

南京房地产市场简报

“杀跌性回暖”造就“金三”;3月南京住宅成交 环比上涨85%

网上房地产的数据显示,截至3月31日24:00,3月份南京全市商品住宅共

认购8162套,成交6717套。无论是环比2月份,还是与去年同期相比,3月

长0.3%;商品房销售面积15239 万平米,同比下降13.6%,销售额 8672 亿,下降14.6%。

2012.1-3月份南京房地产市场简报

南京房地产市场简报

南京房地产市场

1-3月份未有土地成交,仅挂牌两块土地

南京房地产市场简报

“杀跌性回暖”造就“金三”;3月南京住宅成交 环比上涨85%

网上房地产的数据显示,截至3月31日24:00,3月份南京全市商品住宅共

南京房地产市场简报

2012年一季度报告:南京商业地产降温

“2012一季度南京商业地产市场分析报告” :去年限购、限贷后 逆市火爆的商业地产,今年势头减弱,一季度上市量和成交量均现下 降。 一季度,商业地产上市量约21万平方米,较去年四季度下降15%; 成交近7万平方米,占总体上市量三分之一;全市商业地产购买力近16 亿元。从当前商业地产的需求调研看,用于投资需求占绝对比重,八 成购买者希望通过出租、租售结合等方式,让手中的商铺、办公楼等 实现增值保值。只有两成的购买者用于自主经营。

网上房地产的数据显示,截至3月31日24:00,3月份南京全市商品住宅共

认购8162套,成交6717套。无论是环比2月份,还是与去年同期相比,3月

份南京楼市收获了一个实在的“金三”。与此同时,库存房源去化速度也 在加快。据统计,3月份南京共有30多家楼盘推出了5000多套新房源。市场

的种种表现体现出了某种“暖意”,专家表示,这一轮回暖的特点是“杀

住宅成交价格分布图

数据分析: 3月份南京楼市成交价格在8000元/平方米以上的房源 有所增加,其中价格在6000元/平方米-8000元/平方米的房源占据 大多数。3月份南京房价首次止跌,全市92家样本楼盘价格上涨了 0.42%,这也是自去年8月份以来的首次上涨。

南京房地产市场简报

库存跌破5万 迎来实质性松动, 春节后南京楼市成交量持续攀升,从最低 谷时日均认购不足100套,到近期接连跨上2-300套关口,认购数据不断刷

宏观资讯

宏观资讯

房价远没有回到合理价位,房地产调控

绝不能放松!

------2012.3.14 全国两会 温家宝

3月14日,全国“两会”闭幕,温家宝总理接受中外记者提问。针对 《人民日报》记者提出的关于房地产业的问题,温家宝总理表示:合理 的房价应该是使房价与居民的收入相适应,房价与投入和合理的利润相

2012年一季度房地产市场政策概览 暨南京房地产市场简报

丰盛地产集团 营销部

宏观资讯

宏观资讯

央行下调人民币存款准备金率0.5个百分点

央行决定从2012年2月24日起下调存款准备金率0.5个百分点。2012 年央行首次“降准”,一次性释放约4000亿元资金。对于促进房地 产市场的成交和开发商资金链供应有一定的积极作用。

一季度全国地价环比、同比增速持续回落,房地产用地供应总量大

幅下降,保障性住房用地占住宅用地比例同比提升。 全国主要监测城市一季度地价总体水平为3057元/平方米。

宏观资讯

宏观资讯

一季度全国房价同比微降1%

研究表示,2012年1-3月全国商品房平均售价为5691元/平方米,

同比上年一季度微降1.1%,但3月单月全国商品房平均售价为5497

新,高位成交也使得楼市库存开始明显减少。

南京房地产市场简报

3月份南京楼市全市认购7057套、成交5863套。认购套数环比2月上

涨了65.0%,成交套数环比2月上涨79.7%。去化良好在本月的销售金额 榜上也有体现。3月的销售金额榜单上,第十名的销售金额已超过2月的 第二名(14160.69万元)。 3月的南京楼市销售金额榜上,河西改善盘占据3个名额,大放光彩, 其中中海凤凰熙岸和仁恒江湾城更是取得了冠、亚军的好成绩。改善型 房源平价入市,引得改善型购房者频频出手。江北4家楼盘上榜。中海 万锦熙岸首次开盘便获热销。3月的销售套数排行榜上,江北5家楼盘上 榜,价格混战下,刚需购买力正在逐步释放。

份南京楼市收获了一个实在的“金三”。与此同时,库存房源去化速度也 在加快。据统计,3月份南京共有30多家楼盘推出了5000多套新房源。市场

的种种表现体现出了某种“暖意”,专家表示,这一轮回暖的特点是“杀

跌性”,4月份市场还将持续“杀跌性回暖”的状态,但回暖多少取决于开 发商。

南京房地产市场简报

“杀跌性回暖”造就“金三”;3月南京住宅成交 环比上涨85%