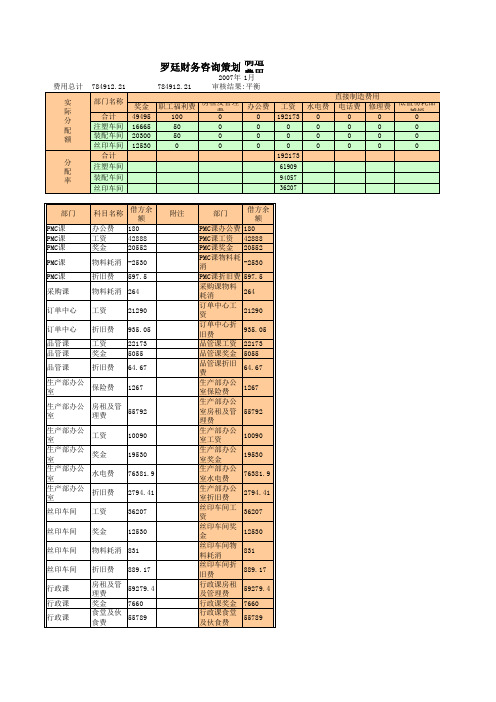

工业企业生产车间制造成本、完全成本计算表(成本考核控制))

制造业成本核算模板【成本标准核算表】

55789

行政课 行政课 行政课 行政课 注塑车间 注塑车间 注塑车间 注塑车间 注塑车间 装配车间 装配车间 装配车间 装配车间 装配车间

水电费 1583.86

物料耗消 5027.5

折旧费 945.75

职工福利 费

11086

工资

61909

奖金

16665

物料耗消 301

折旧费 120296

职工福利 费

57.5

10

10

50

1

1

1

1

10

10

10

111

10

10

10

1

1

1

1

10

10

10

39

10

10

10

1

1

1

1

合计

308686.71 175169.04 108883.46

理费

生产部办公 室工资

10090

生产部办公 室奖金

19530

生产部办公 室水电费

76381.9

生产部办公 室折旧费

2794.41

丝印车间工 资

36207

பைடு நூலகம்

丝印车间奖 金

12530

丝印车间物 料耗消

831

丝印车间折 旧费

889.17

行政课房租 及管理费

59279.4

行政课奖金 7660

行政课食堂 及伙食费

648 1483.3 0 0 0 0 0

831 889.17 0 0 0 0 0

奖金 52797 17599.00 17599.00 17599.00

30 10 10 10

职工福利费 11086 3072.02 5930.34 2083.63 207.5 57.5 111 39

制造行业成本核算明细表

制造行业成本核算明细表全文共四篇示例,供读者参考第一篇示例:制造行业成本核算明细表是企业在生产经营过程中非常重要的一份财务报表,它可以帮助企业更加清晰地了解生产成本的构成和分配情况,对企业的经营和决策具有重要的指导作用。

在制造行业中,成本核算是企业管理和运营的重要工作之一,只有通过精确地核算成本,企业才能更好地控制生产成本,提高经济效益,增强竞争力。

制造行业成本核算明细表主要包括以下几类内容:1.直接材料成本:直接材料是指直接用于产品生产的原材料和零部件,直接材料成本是产品最基本的成本元素之一。

在成本核算明细表中,应详细列出每种直接材料的名称、规格、数量和单价,以便计算直接材料成本。

2.直接人工成本:直接人工是指直接参与产品生产的劳动力成本,包括工资、奖金、津贴等直接与员工相关的费用。

在成本核算明细表中,应对直接人工成本按工种、工时和工资标准进行详细核算,以便准确计算直接人工成本。

3.制造费用:制造费用是指在产品生产过程中发生的间接材料、间接人工和制造费用支出。

在成本核算明细表中,应对制造费用按照项目进行详细分类,包括折旧、维修和管理费用等,以便计算制造费用总额。

5.成本分配:在制造行业成本核算明细表中,应对各项成本进行合理的分配和分摊,以确保成本计算准确无误。

应根据生产成本构成和制造过程进行成本分配,合理确定各项成本的分摊比例和计算基础。

第二篇示例:制造行业成本核算明细表是企业生产经营管理中非常重要的一项财务工作,它可以帮助企业更好地掌握成本结构,合理控制成本,提高生产效率和经营利润。

制造行业成本核算明细表包含了企业生产过程中的各项成本,它通常由原材料成本、人工成本、制造费用、销售费用、管理费用等几个部分组成。

首先是原材料成本,原材料成本是企业生产过程中直接用于产品生产的原始材料和零部件的成本,包括购入原材料的采购成本、运输成本、仓储成本等。

原材料成本在制造行业成本核算中通常占据相当大的比重,因此企业需要精心管理原材料的采购和使用,尽可能地降低原材料成本,从而提高产品的竞争力。

制造企业成本计算表(实用)

55,957 8,051 4,312 8,496 1,150 1,596 1,812 356 187 418 612 140 1,018 3,777 2,653 4,625 6,104 2,277 -

-

核准:

审核:

制表:刘德佳

第 2 页,共 12 页

東莞維信五金塑膠有限公司在制品成本计算表

部门: 部门:产二部

50.98% 63.10% 55.80% 26.27% 50.70% 62.40% 20.79% 27.20% 39.13% 39.82% 31.56% 31.56% 52.60% 37.26% 30.07% 0.00% 25.71% 0.00% 24.80% 0.00% 0.00% 0.00% 84.90% 26.10% 10.85% 0.00% 0.00% 20.10% 19.40% 11.30%

第 1 页,共 12 页

東莞維信五金塑膠有限公司在制品成本计算表

部门: 部门:产二部

期初在制品 型號 (2) 期初數量 單位工時 (3) /H (4) 3,500 348 74 879 97 185 175 40 30 50 100 20 70 207 175 374 913 432 7 600 100 175 6 14 15 4.545 5.853 14.087 5.183 3.247 5.960 2.017 4.402 7.842 5.465 2.218 2.898 2.685 3.068 4.933 7.605 3.875 7.323 6.048 2.893 3.122 4.548 4.040 3.272 1.980 7.647 1.628 1.050 1.402 3.018 4.038 3.013 2.950 3.438 3.580 3.508 總工時 本月入 约当产量 本月投产 (6)=(3)*(4)* 库数量 (7) 数量(8) (5) (9) 6,687 1,287 565 1,198 160 211 246 48 25 57 83 19 166 586 344 694 662 309 10 177 3 9 6 1,784 220 41 231 49 115 36 11 12 20 32 6 37 77 84 112 235 107 6 157 11 69 1 3 2 147 50 1,496 72 38 114 25 38 67 147 216 63 288 200 -50 30 20 1,525 285 48 776 10 106 25 35 124 175 216 379 306 600 50 175 6 14 本 月 所属日期:2006-1-31 属日期:2006-1-31 人 工 成 本 计提入库成 计时单 本月实 上月实发与 本月发生 上月计 品人工(计 计时合计 位成本 本月发生 发上月 已提差异数 合计 提计件人 件) (17)=(15)+( (18)=(17 (计时) 计件工 (实发-上月 (34)=(16)+ (16) 工 (30)=(31)*( 16) )/((7)+( 资 计提)(32) (30) 9) 13)) 15,880 4,596 2,340 24,298 226 154 694 75 3,927 736 675 4,922 2,358 10,067 5,274 1,730 8,700 2,725 1,882 57 3,202 108 1,604 25 65 41 3,097 365 2,852 56 94 258 161 92 71,837 12,646 6,652 32,794 1,376 154 2,290 75 5,739 1,091 187 418 612 140 1,693 8,698 5,011 14,692 11,377 1,730 10,977 2,725 1,882 57 6,298 473 4,456 56 119 323 161 133 15,880 4,596 2,340 24,298 226 154 694 75 3,927 736 675 4,922 2,358 10,067 5,274 1,730 8,700 2,725 1,882 3,097 365 2,852 56 94 258 161 92 31.11 37.46 100.39 35.05 23.07 39.64 13.70 29.28 51.39 35.07 15.93 21.00 19.39 22.18 29.50 49.87 28.63 46.03 0.00 22.36 20.76 27.81 26.87 0.00 13.17 0.00 9.60 10.50 9.46 0.00 25.46 20.04 19.79 23.10 23.81 23.56

工业企业生产车间制造成本、完全成本计算表(成本考核控制)

车间成本计算表

产品名称: 产量(T): 成本项目 主要原材料 蒸汽 电力 辅助材料1 辅助材料1 辅助材料2 辅助材料3 辅助材料4 辅助材料5 辅助材料6 辅助材料7 辅助材料8 辅助材料9 辅助材料10 辅助材料11 辅助材料12 辅助材料13 辅助材料14 辅助材料15 辅助材料16 辅助材料17 辅助材料18 辅助材料19 配件 生产车间人员工资 单位制造成本: 单位

制造费用 金额 吨费用 金额

-

单位完全成本: 管理费用 吨费用 金额 吨费用 金额 财务费用

吨费用

金额:元 合计 金额 吨费用 -

数量

单价

产品收率(%): 金额

销售费用

米 元

元 元

合计 辅助项目 不含税销售收入 减:生产成本 增值税\及附加 销售费用 其中:运输费 包装物价值 管理费用 财务费用 加: 生产利润概算 单位 金额 本月产品 平均售价 吨期间

生产成本明细表模板

生产成本明细表模板生产成本明细表是一个重要的财务报表,用于记录和展示企业在生产过程中所发生的各项成本。

它能够提供有关产品生产成本和费用的详细信息,帮助企业管理层进行成本控制和决策分析。

以下是一份生产成本明细表模板,帮助企业更好地跟踪和管理生产过程中的各项成本:表头:- 公司名称:填写公司的官方名称,确保准确标识公司身份。

- 报表日期:填写报表的日期,通常以月或季度为单位。

表格内容:1.直接材料成本:直接材料成本是指用于生产过程中直接投入产品的原材料的成本。

在这一部分列出每种直接材料的名称、单位成本、使用数量以及相应的金额。

2.直接人工成本:直接人工成本是指直接参与产品制造的劳动力成本。

在这一部分列出每个直接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

3.制造费用:制造费用是指生产过程中除了直接材料成本和直接人工成本之外的其他费用。

在这一部分列出每项制造费用的名称和相应的金额,包括设备折旧、设备维护费用、能源消耗等。

4.间接材料成本:间接材料成本是指与产品生产过程间接相关的原材料的成本。

在这一部分列出每种间接材料的名称、单位成本、使用数量以及相应的金额。

5.间接人工成本:间接人工成本是指与产品生产过程间接相关的劳动力成本。

在这一部分列出每个间接人工工作岗位的名称、每小时工资、工时数量以及相应的金额。

6.其他费用:其他费用是指与产品生产过程相关的其他费用,如租金、运输费用等。

在这一部分列出每项其他费用的名称和相应的金额。

总计:在表格底部,列出所有成本的总计金额,用于汇总和分析财务数据。

备注:在表格的边缘或底部,可以添加适当的备注,解释特殊的成本项目或提供其他必要的信息。

生产成本明细表的编制要求:1.准确记录和分类成本项目,确保数据的真实性和可靠性。

2.按照企业的财务制度和成本分类要求编制,以满足内部和外部报表的需求。

3.保持表格的简洁明了,不过度复杂,方便查阅和理解。

4.及时更新和调整表格内容,以反映企业生产成本的变化和调整。

车间成本核算办法

车间成本核算办法车间成本核算办法车间成本核算办法一、车间的分类1、基本生产车间:为完成工业企业主要生产目的而进行商品生产的车间。

例如:乳液车间、果糕车间、口服液车间、提取车间、前处理车间2、辅助生产车间:为基本生产车间服务而进行产品生产和劳务供应的车间。

例如:机修车间、动力车间3、附属车间:为基本生产车间制造辅助材料或包装材料的车间。

例如:外盒车间二、车间核算员基本职责:1、核算产品的制造成本。

2、编制产品成本预算及制造费用预算3、负责车间的固定资产及再用低值易耗品的统计管理。

4、负责车间固定资产及再用低值易耗品的使用监管。

三、车间核算员的工作内容:1、计算原辅材料、包装材料的实际成本,按时编制完成原材料成本计算单。

2、按时编制完成人工费用的分配表。

3、按时编制完成制造费用分配表。

4、按时编制完成产品成本计算单。

5、按时登记制造费用台账。

6、按时编制产品成本、制造费用及资金预算。

7、进行车间成本分析。

8、登记车间固定资产明细账及低值易耗品台账,并定期与相关部门核对。

9、编制车间成本、费用预算四、不同产品的生产步骤及投料方式1、沙棘产品生产步骤及投料方式:原汁加辅助材料投料加工包装完工入库车间在产品2、固体产品生产加工步骤及投料方式五、生产步骤及投料方式分析:1、沙棘产品生产步骤分个生产阶段a\\b\\c2、杏仁乳产品生产步骤分ABC以上两种产品成本计算方法应采用分步法,而且其成本要逐步结转,同时还要平行结转3、固体制品成本计算采用品种法六、成本核算流程:核算材料成本---归集制造费用----归集人工费用----分配制造费用---分配人工费用----编制成本核算单。

七、车间生产费用的分配:(一)材料费用:1、当车间领用一批材料只生产一种产品或能分清是哪个产品耗用时,该批材料的材料成本直接进入该产品。

2、当车间领用一批材料生产两种或两种以上的产品时,按照定额用量的比例进行分配。

分配率=(实际总产量/按实际产量计算的定额用量)*100%,各种产品应分配的实际材料费用=该产品的实际产量*该产品的单位定额用量*分配率*材料单价3、材料单价:杏仁、沙棘按实际价格(二)车间工资及附加费用的分配1、车间产品计件工资总额=Σ(单位产品计价工资*产量)2、分配系数=(工资及附加费用总额/车间产品计价工资总额)*100%3、某产品分配的工资额=该产品的计价工资*分配系数(三)车间制造费用的分配:分配标准有1、按工时分配;2、按工资分配;3、按设备台时分配;4、按材料成本分配;5、按产品产量分配。

生产计划部、分厂成本管理考核分值表(通用)

(8)可比产品成本降低率

(9)目标成本实现率

(10)百元销售收入质量成本 (负责内部故障损失) (11)百元制造成本质量成本 (负责内部故障损失)

总分为 5,以上年对比数为 基数,达到上年对比数给 3 分;每低于上年对比数 1% 则在 3 分基础上加 1 分,5 分为上限;每高于上年对比 数 1%则扣 1 分,扣完为止 总分为 10,以目标为基数, 达到目标给 6 分;每低于目 标 1%则在 6 分基础上加 1 分,10 分为上限;每高于目 标 1%则扣 1 分,扣完为止 总分为 5,以历史最低水平 为基数,达到历史最低水平 给 3 分;每低于历史最低水 平 1%则在 3 分基础上加 1 分,5 分为上限;每超过历 史最低水平 1%则扣 1 分,扣 完为止

如上

100

生产计划部、分厂成本管理考核分值表(通用)

指标 类别 定 性 指 标

定 量 指 标

指标

(1)满足销售需要情况 (2)直接材料的成本 (3)生产成本与质量的关系

评分标准

实际

优 良 中 差 得分

15 10 5

0

15 10 5

0

10 6

2

0

(1)产品收率 (2)设备完好率 (3)设备利用率 (4)劳动生产率 (5)实际成本与标准成本量差

(6)销售收入工资率

(7)制造费用降低率

总分为 5,以历史最佳水平 为基数,达到历史最佳水平 给 3 分;每超过历史最佳水 平 1%则在 3 分基础上加 1 分,5 分为上限;每低于历 史最佳水平 1%则扣 1 分,扣 完为止

如上 如上 如上 总分为 5,以计划为基数, 达到计划给 3 分;每低于计 划 1%则在 3 分基础上加 1 分,5 分为上限;每高于计 划 1%则扣 1 分,扣完为止 总分为 5,以历史最低水平 为基数,达到历史最低水平 给 3 分;每低于历史最低水 平 1%则在 3 分基础上加 1 分,5 分为上限;每高于历 史最低水平 1%则扣 1 分,扣 完为止 总分为 5,以历史最低水平 为基数,达到历史最低水平 给 3 分;每低于历史最低水 平 1%则在 3 分基础上加 1 分,5 分为上限;每高于历 史最低水平 1%则扣 1 分,扣 完为止

作业成本法表格

作业成本法是一种管理会计方法,旨在通过对生产过程中各项作业的成本进行分析,来更精确地了解产品成本和生产过程的效率。

该方法主要通过以下三个表格来进行实施:

1. 活动清单表:列出生产过程中的所有活动,包括直接材料、直接人工和间接费用等。

2. 作业成本表:对每个活动所涉及到的作业进行成本核算,以计算每个活动的总成本。

3. 产品成本表:将每个产品的生产成本汇总,以计算总产品成本。

通过这三个表格的实施,企业可以更加精确地了解生产过程中的成本结构和效率,从而优化生产过程,提高生产效率和盈利能力。

工业企业成本核算及管理表格汇总

工业企业成本核算及管理表格汇总制造成本核算表以下是制造成本核算表的格式,用于记录制造产品的成本信息。

产品名称:制造号码:制造完工日期:年月日规格:生产数量:缴库通知编号:原料名称规格领料单单位号码直接人工制造单位合计缴库记录缴库日期缴库单号缴库数量日期日期数量单价金额物料名称规格领料单单位号码数量成本合计项目直接原料直接材料直接人工已分摊制造费用合计单价金额耗用原料(直接原料)合计耗用材料(直接材料)合计已分摊制造费用单位成本金额备注工时数工资率金额工时数分摊率金额出货记录厂商号码数量备注制造成本核算表用于记录制造产品的成本信息,包括原料、直接人工、制造费用等项目。

每个项目都有对应的名称、规格、领料单号码、单位、数量、成本合计等信息。

同时也记录了耗用原料和材料的情况,以及已分摊制造费用的单位成本。

最后还有出货记录和备注。

产品生产成本计算表以下是产品生产成本计算表的格式,用于计算产品的生产成本。

成本项目材料直接人工制造费用合计标准单位成本分摊率单位成本标准单位成本分摊表单位成本标准单位成本分摊率单位成本实际单位成本标准单位成本差异规格型号产品生产成本计算表用于计算产品的生产成本,包括材料、直接人工、制造费用等项目。

每个项目都有对应的标准单位成本、分摊率、单位成本等信息。

同时也记录了实际单位成本、标准单位成本差异和规格型号。

产品成本比较表以下是产品成本比较表的格式,用于比较不同产品的成本情况。

产品类别成本项目销售金额销售数量单价原料成本单位金额 %金额物料成本 %金人工成本 %金制造费用 %金制造成本 %金毛利 %金总附加价值单位附加价值产品成本比较表用于比较不同产品的成本情况,包括销售金额、销售数量、单价、原料成本、物料成本、人工成本、制造费用、制造成本、毛利、总附加价值和单位附加价值等信息。

产品成本控制表以下是产品成本控制表的格式,用于记录产品的成本情况和控制成本。

批号。

客户名称产品名称规格订购数量完工数量出口条件售货价格净价销其他扣除金额备注单价总价单价总价标准单价货单价数量金额单位成本说明备注原实际标准实际标准实际标准实际标准料成本合计单价数量金额单位成本物说明备注实际标准实际标准实际标准实际标准料成本合计车间1 车间2 品检包装合计直说明备注实际标准实际标准实际标准实际标准实际标准接工资制造费用制造成本毛利利说明销售费用备注实际标准实际标准实际标准本批成本利润润单位成本利润 %本批单位成本说明成本实际标准实际标准产品成本控制表用于记录产品的成本情况和控制成本,包括客户名称、产品名称、规格、订购数量、完工数量、出口条件、售货价格、净价、销售金额、其他扣除金额、备注、货币单位、实际标准成本、原实际标准成本、标准单价、单价、总价、数量、金额、单位成本、说明、本批成本、利润、单位成本利润、本批单位成本等信息。

制造成本核算表

单位:元 本年计划 本月实际

直接材料

直接人工

制造费用

产品生产成本 制表:

主管:

本年累计实际平均

13 成本差异汇总表

生产通 知号码

产品 名称

生产 数量

计划

原料成本

实际

差异(%)

制表:

合计

主管:

14 月份完工部分成本汇总表

批号

品名规格

数量

完工 金额

原料

物料

合计

15 完工产品成本明细表 年

成本项目

总成本

月份 人工 制造费

制造 成本

销售 销货 费用 成本出Βιβλιοθήκη 日期人工成本工资率

人数

合计 工时成本

管理 整修原因及备注

运费

净价

原料

单位成本 物料 工资

制费

毛 利

合计

销售 费用

人工

生产费用(贷)

生产费用(贷) (贷) 总计

分摊原则 转出

制造成本核算表

单价

金额

耗 用 材 料 ( 直 接 材 料 )

21 销货成本明细账

制造 号码

产品名称

生产数量

生产日期

自

至

材料

月份

22 分步成本表

月份: 产品 名称

名称

材料成本

单价

数量

金额

说明

人工成

23 库存整修成本记录单

货品 名称

制造 号码

制造 日期

整修 日期

耗费

人工

合计 制表:

日期:

24 年度生产金额计算表

品名

单价

第一

季度

第二 季度

第三季度

车间成本核算表格

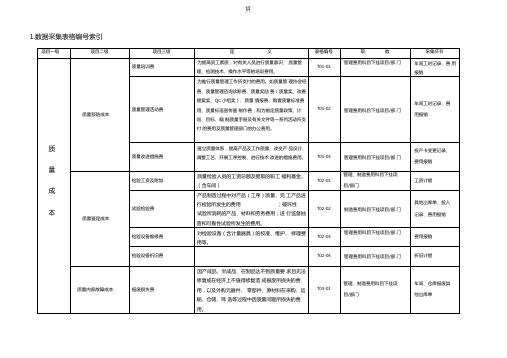

1.数据采集表格编号索引

2. T01-01质量培训费

3.T01-02质量管理活动费

4.T01-03质量改进措施费

5.T02-01检验工资及附加

6. T02-02试验检验费

7.T02-03检验设备维修费

8.T02-01检验工资及附加

9.T02-04检验设备折旧费

10. T03-01报废损失费

11. T03-02返修损失费

12. T03-03质量原因的停工损失费

13. T03-04产品质量事故处理费

14. T04-01索赔费

15. T04-02退货损失费

16. T04-03外部质量事故处理费

17. T05-01生产设备性能改善费用

18. T05-02效率改进措施费用

19. T05-04设备维护保养费用

20. T06-01机器故障的停工损失/ T06-02待料的停工损失/ T06-03插单的停工损失/ T06-04取消订单的停工损失/ T06-05变更

订单的停工损失/ T07-01停电的停工损失/T07-02产能剩余的停工损失/ T07-03销售淡季的停工损失。

工业企业生产车间制造成本、完全成本计算表(成本考核控制)

单位

kg kg 吨 度 kg kg kg kg kg kg kg kg kg kg kg kg kg kg 条 条 kg

米 元

元 元

数量

合计

辅助项目

不含税销售收入 减:生产成本 增值税\及附加 销售费用 其中:运输费

包装物价值 管理费用 财务费用

单位

加:

生产利润概算

金额

单位制造成本:

产品收率(%):

产品名称:

产量(T): 成本项目 主要原材料 蒸汽 电力 辅助材料1 辅助材料1 辅助材料2 辅助材料3 辅助材料4 辅助材料5 辅助材料6 辅助材料7 辅助材料8 辅助材料9 辅助材料10 辅助材料11 辅助材料12 辅助材料13 辅助材料14 辅助材料15 辅助材料16 辅助材料17 辅助材料18 辅助材料19 配件 生产车间人员工资

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

其他 小计 利息

固定 费用

折旧费 包装物摊销 低值易耗品摊销 无形资产摊销

递延资产摊销 小计

合计

制造费用

金额

吨费用

-

-

-

-

-

-

-

-

-

生产成本核算表格

生产成本核算表格篇一:成本核算表格范例成本核算表格范例1、生产部/车体总装科填表日期计划数(实际数)总金额动因名称计量单位总动因数量分配权数 100000 人工小时小时 20000 3000 工资4000500010003000150025003000 按金额分配人民币 3000 3000 废品次品 1000 按金额分配人民币 1000 1000 半成品占用利息5000 按金额分配人民币 5000 5000 说明:填表人审核人部门负责人部门名称资源名称生产部/车体总装科 2001年1月30日成本对象名称WMC100/M1 WMC125/M4 WMC150/M6 质量预防成本质量内部故障损失成本非正常效率损失成本正常效率损失成本质量内部故障损失成本质量内部故障损失成本资金占用成本分配金额生产部/车体总装科成本汇总:2、生产部/发动机装配科部门名称生产部/发动机装配科填表日期资源名称计划数(实际数)总金额动因名称计量单位总动因数量分配权数 43000 人工小时小时 10000 1000 工资20003000500100015001000废品 2000 按金额分配人民币 2000 2000 次品 500 按金额分配人民币 500 5002001年1月30日成本对象名称100发动机 125发动机 150发动机质量预防成本质量内部故障损失成本非正常效率损失成本正常效率损失成本质量内部故障损失成本质量内部故障损失成本分配金额3、品质管理部部门名称: 资源名称品质管理部总金额动因名称成本对象名称分配金额工资 57270.24 按比例分配质量预防成本质量鉴定成本1467 按金额分配差旅费质量预防成本质量鉴定成本试验检验费 595.3 按金额分配质量鉴定成本其他 12571.64 按金额分配质量鉴定成本质量内部故障损失成本处理质量事故费用 20000 按金额分配说明:1、质量管理直接费用/工资(应发)= 部室 + 车体品质科 + 发动机测功室 + 发动机品质科 + 发动机收货组 + 返聘 + 附加2、质量管理直接费用/其他= 折旧+文具+办公费+电话+业务招待+公务车+低值品+劳动保护填表人:审核人部门负责人填表日期:计划数(实际数)计量单位总动因数量分配权数比例100 40 60 人民币 1467 01467人民币 595.3 595.3 人民币 12571.64 12571.64 人民币20000 200002001年1月30日4、配套部(表1)部门名称资源名称总金额工资 3600010000 其他质量管理差旅费 400020000 原材料占用利息填表人填表日期计划数(实际数)动因名称计量单位总动因数量分配权数按比例分配比例100 2080 按比例分配人民币 100 2080 按金额分配人民币 4000 10003000 按金额分配人民币 20000 20000审核人部门负责人配套部 2001年1月30日成本对象名称发动机零部件采购车体零部件采购发动机零部件采购车体零部件采购质量预防成本质量内部故障损失成本资金占用成本分配金额配套部(表2)部门名称作业名称发动机零部件采购车体零部件采购填表人配套部总金额 9200 36800 填表日期 2001年1月30日计划数(实际数)动因名称计量单位总动因数量分配权数成本对象名称人工小时小时 3000 600 100发动机900 125发动机 1500 150发动机人工小时小时 20000 3000 WMC100/M14000 WMC125/M4 5000 WMC150/M6 审核人部门负责人分配金额配套部成本汇总:篇二:产品成本核算电子表格产品生产成本核算表生产工单:完工日期:产品名称:规格:单位:出厂数量:缴库单编号:经理:会计:制表:篇三:产品生产成本核算表产品生产成本核算表。

生产成本核算表

生产成本核算表

成本类的账务处理是复杂多样的,作为企业的成本会计,除了要掌握必要的做账流程,也必须掌握一些基本的会计分录。

成本会计涉及的会计分录

1、当企业在核算本月领用的成本时的会计分录为:

借:生产成本(直接材料、直接人工、制造费用)

贷:原材料(半成品、库存商品)

2、当企业在领用费用性材料时的会计分录为:

借:制造费用

贷:原材料

3、当企业在汇总工时的会计分录为:

借:生产成本(直接人工)

贷:应付职工薪酬

4、当企业结算本月完工的产品数量时的会计分录为:

借:库存商品

贷:生产成本(直接材料、直接人工、制造费用)

5、当企业在统计销售成本时的会计分录为:

借:主营业务成本

贷:库存商品

成本会计的基本工作职责

成本会计的基本工作职责分为成本核算和成本分析两方面

一、成本核算

1、整理各项费用并进行归集和分配;

2、做记账凭证并登账;

3、月末对费用进行核算;

4、统计各项费用的指标考核结果并上报经理。

二、成本分析

1、根据成本构成和历史发生情况以及计划指标进行比较;

2、成本分析报告。

新设立的企业一般情况下没有自己的成本会计业务流程,但是每家企业都需要建立自己的成本报表,这样才能确保管理者需要的数据和会计信息的一致性。

成本会计是基于商品经济条件下,为求得产品的总成本和单位成本而核算全部生产成本和费用的会计活动,现代成本会计是为克服通货膨胀所引起物价变动导致会计信息失真弊端,在物价变动情况下,以资产现行成本为计量属性对相关会计对象进行确认、计量和报告的程序和方法。

“成本会计”顾名思义,是负责管理与核算成本的会计岗位。

生产成本核算表word模板

生产成本核算表word模板生产成本核算表是企业管理中非常重要的一项工作,通过对生产成本的核算,可以帮助企业了解产品的成本构成,为企业的经营决策提供参考依据。

生产成本核算表通常分为直接成本和间接成本两部分,其中直接成本是指能够直接与产品相关的成本,如原材料、直接人工等;间接成本是指不能直接归属于具体产品的成本,如间接材料、间接人工等。

生产成本核算表的制作需要分步进行,首先是确定核算的基本单位,即确定核算的对象是产品、工序或批次。

在制作表格时,可以将核算项目按照直接成本和间接成本的分类进行排列,以清晰地展示各项成本的构成和比例。

在直接成本方面,原材料是生产产品所必需的基本材料,对于制造型企业来说,原材料成本通常是最主要的直接成本。

在制作生产成本核算表时,可以将原材料按照种类分列,并填写其使用量和单价,以便计算出每种原材料的成本总额。

除了原材料,直接人工也是产品成本中的重要组成部分。

直接人工是指与产品生产直接相关的人员工资和福利费用。

在生产成本核算表中,可以将直接人工分为几个工种或岗位,如生产工人、技术员等,并填写其工作时间或产量,以便计算出每个工种的成本总额。

在间接成本方面,间接材料是指无法直接归属于具体产品的材料费用,如燃料、润滑油等。

在制作生产成本核算表时,可以将间接材料按照种类分列,并填写其使用量和单价,以便计算出每种间接材料的成本总额。

间接人工是指与产品生产间接相关的人员工资和福利费用,如管理人员工资、研发人员工资等。

在生产成本核算表中,可以将间接人工分为几个部门或岗位,并填写其工作时间或产量,以便计算出每个部门或岗位的成本总额。

除了直接成本和间接成本,还有其他间接费用需要进行核算,如制造费用、管理费用、销售费用等。

在制作生产成本核算表时,可以将这些费用按照种类分列,并填写其具体金额,以便计算出每个种类的费用总额。

最后,根据填写的数据,可以对生产成本进行汇总和分析,以了解产品的成本构成、核算项目的排名等信息。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

单位

kg kg 吨 度 kg kg kg kg kg kg kg kg kg kg kg kg kg kg 条 条 kg

数量

标准吨耗

吨耗用

吨费用

米 元

元 元

合计 辅助项目 单位 金额 本月产品 平均售价 吨期间费用 备注 含运费

增值税税负

不含税销售收入 减:生产成本 增值税\及附加 销售费用 其中:运输费 包装物价值 管理费用 财务费用 加: 生产利润概算

车间成本计算表

产品名称: 产品名称: 产量(T): 成本项目 主要原材料 蒸汽 电力 辅助材料1 辅助材料1 辅助材料2 辅助材料3 辅助材料4 辅助材料5 辅助材料6 辅助材料7 辅助材料8 辅助材料9 辅助材料10 辅助材料11 辅助材料12 辅助材料13 辅助材料14 辅助材料15 辅助材料16 辅助材料17 辅助材料18 辅助材料19 配件 生产车间人员工资 单位制造成本: 单位制造成本: 产品收率(%): 单价 金额 2010年12月31日 2010年12月31日 单位完全变动成本: 单位完全变动成本: 制造费用 成本费用科目 费用项目 金额 吨费用 维修费 外协维修费 分期摊销修理费 日常配件 差旅费 办公费 邮电费 招待费 水电费 车费用 工资 福利费 保险费 会议费 劳保费 租赁费 装卸费 考核奖罚 树摊销 外协维修费 分期摊销修理费 日常配件 差旅费 办公费 邮电费 招待费 水电费 变动 车费用 费用 销售佣金 运输费 损耗 广告费 质量异常处理费 电话费 中介机构服务费 职工教育经费 工会经费 养老金 上缴行政性支出 税费 会费 牌证费 招聘费 客户开发费 工本费 坏账准备 手续费 汇兑损益 化验费 印刷材料费 试验费 产品检测费 消防费 其他 小计 利息 折旧费 包装物摊销 固定 低值易耗品摊销 费用 无形资产摊销 递延资产摊销 小计 合计 单位完全成本: 单位完全成本: 管理费用 吨费用 金额 吨费用 金额 财务费用 吨费用 金额 金额:元 合计 吨费用 销售费用 金额

-

-

-

-

Hale Waihona Puke ----

-