单品盈亏分析报表

产品利润分析表模板范文

产品利润分析表模板范文1. 引言利润分析表是一种常用的财务分析工具,用于评估企业产品的盈利能力。

本文档提供了一个产品利润分析表的模板范文,旨在帮助企业准确分析和评估产品的利润情况。

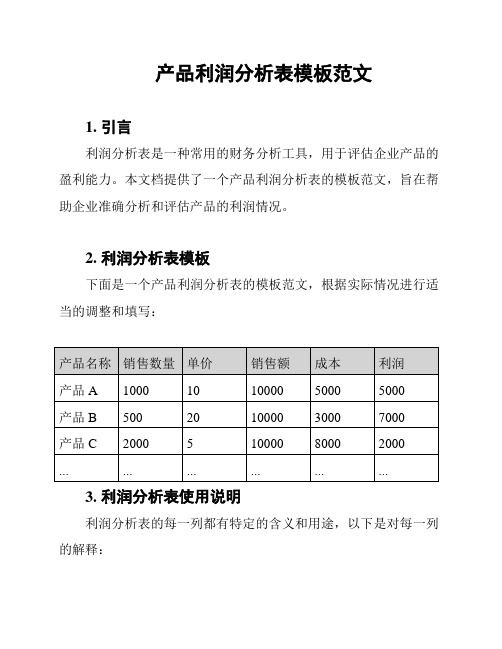

2. 利润分析表模板下面是一个产品利润分析表的模板范文,根据实际情况进行适当的调整和填写:3. 利润分析表使用说明利润分析表的每一列都有特定的含义和用途,以下是对每一列的解释:- 产品名称:列出产品的名称或编号,用于标识每个产品。

- 销售数量:记录产品的销售数量,即已售出的产品数量。

- 单价:每个产品的售价。

- 销售额:计算每个产品的销售额,即销售数量乘以单价。

- 成本:列出每个产品的成本,包括直接成本和间接成本。

- 利润:计算每个产品的利润,即销售额减去成本。

填写利润分析表时,根据实际销售数据和成本数据填写相应的信息,并计算销售额和利润。

4. 利润分析表的分析和应用利润分析表的结果可以帮助企业进行多方面的分析和应用,包括:- 产品盈利情况:通过比较不同产品的利润,可以判断哪些产品是盈利的,哪些产品是亏损的,从而对产品线进行调整和优化。

- 利润驱动因素:分析利润分析表可以确定影响产品利润的关键因素,如销售数量、销售价格、成本等,从而通过调整这些因素来提高产品利润。

- 利润预测和决策依据:利润分析表可以作为预测产品利润和做出决策的依据,帮助企业制定合理的销售目标和成本控制方案。

综上所述,利润分析表是一种重要的财务工具,可以帮助企业准确评估产品的盈利能力,从而做出相应的调整和决策。

通过合理填写和分析利润分析表,企业可以更好地管理和优化产品的盈利状况。

> 注意:本文档提供的利润分析表模板范文仅供参考,请根据实际情况进行调整和填写,以确保结果的准确性和可靠性。

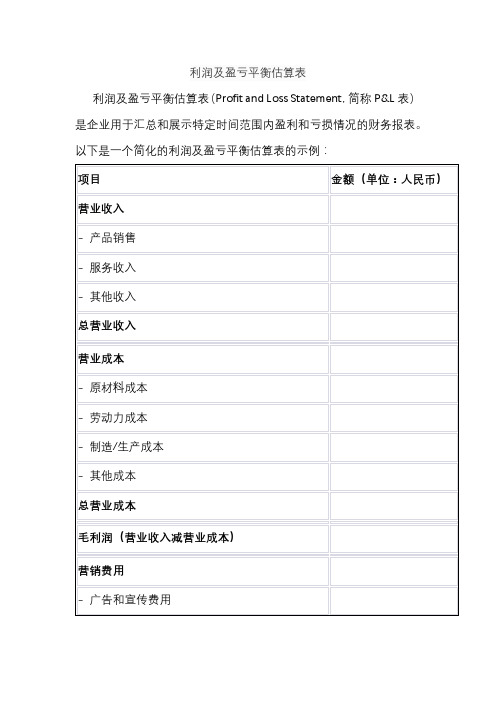

利润及盈亏平衡估算表

利润及盈亏平衡估算表(Profit and Loss Statement,简称P&L表)是企业用于汇总和展示特定时间范围内盈利和亏损情况的财务报表。以下是一个简化的利润及盈亏平衡估算表的示例:

项目

金额(单位:人民币)

营业收入

- 产品销售

- 服务收入

- 其他收入

总营业收入

营业成本

- 原材料成本

- 劳动力成本

- 制造/生产成本

- 其他成本

总营业成本

毛利润(营业收入减营业成本)

营销费用

- 广告和宣传费用

- 销售人员工资和提成

- 其他营销费用

总营销费用

管理费用

- 行政人员工资

- 办公室租金和设备费

- 其利润减总营销费用和总管理费用)

这个表格主要分为营业收入、营业成本、毛利润、营销费用、管理费用和净利润等几个主要部分。这些项目可根据企业的实际情况进行调整和扩展。通常,P&L表用于跟踪企业在特定时间范围内的盈亏情况,帮助管理层做出战略性的财务决策。

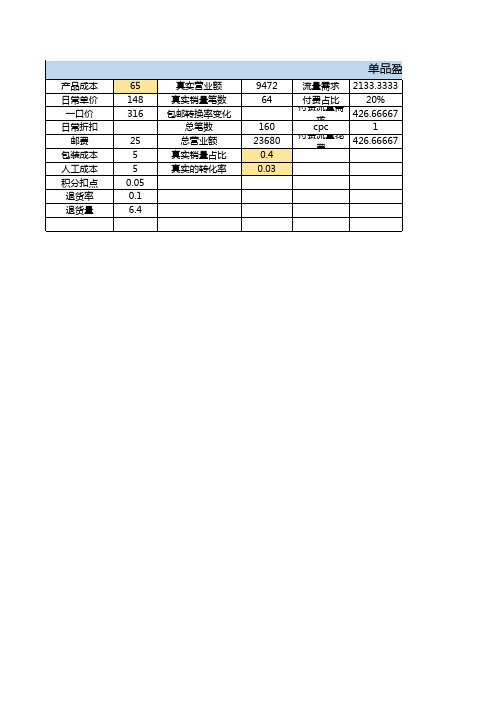

单品盈利数据表-电商天猫淘宝运营统计计划表格

4160 单品毛利 1600 320 毛利润 320 1184 纯利润

纯利率 224 426.67 960 60 9254.7

83 56% 217.3333333

产品成本 日常单价 一口价 日常折扣

邮费 包装成本 人工成本 积分扣点 退货率 退货量

65 148 316

25 5 5 0.05 0.1 6.4

真实营业额 真实销量笔数 包邮转换率变化

总笔数 总营业额 真实销量占比 真实的转化率

9472 64பைடு நூலகம்

160 23680

0.4 0.03

单品盈利数据表

流量需求 付费占比 付费流量需

求 cpc 付费流量花 费

2133.3333 20%

426.66667 1

426.66667

单品盈利数据表

刷单笔数 每笔刷单的费用

刷单转化率 每笔流量费用

流量笔数

96 10 0.04 0.025 2400

产品总成本 邮费总成本 包装总成本 人工总成本 平台扣点成本 固定成本 退货成本 付费推广总成本 刷单总成本 流量总成本 合计总成本

超市盘点盈亏分析报告

超市盘点盈亏分析报告第一篇:超市盘点盈亏分析报告超市盘点盈亏分析报告超市于2011年10月13日进行了盘点,通过整理完盘点数据后,发现此次盘点结果不尽人意。

目前总的盈亏成本金额是XXXXX元。

损耗主要集中在食品XXX类XXX元,非食品个人清洁用品类XXXX元。

XXX类主要是XXX的亏损,如XXXX系列、XXXXX系列等,个人清洁用品类主要存在于XXX牙膏、飘柔、潘婷、沙宣洗发水系列的损耗。

从损耗分析可以看到,个人清洁用品类损耗较大,以下罗列出盈亏与损耗产生的具体原因:1、串码(收货、销售、收银环节);2、单据管理;3、盘点错误;4、条码管理混乱;5、收货管理不到位与供应商欺诈(品质、数量等);6、偷盗(内盗、外盗);此外,变质报损、虫鼠害等因素也会造成损耗。

具体分析如下:一、属于电脑系统中操作不当的:1、商品条码录入错误,导致销售的数据记录在了其他商品的头上,盘点时形成两个商品一个盘盈,一个盘亏。

解决办法:规范所有商品条码,特别是在收货上进行严格把关,最好验货的时候仔细检查有问题的商品条码和系统中对应的该商品的条码是否一致以及品名是否准确一致;2、商品已经退货给供应商,但是没有及时登记退货单,造成系统里面的库存没有及时扣除,而货物已经拉走,形成商品的盘亏。

解决办法:规范商品退货流程,把握几个原则:(1)退货必须由采购和供应商协商好;(2)仓库退货人员必须看到商品入库退货单才能退货;(3)凡是出卖场的商品,必须由防损员检查供应商是否有退货单以及检查退货单的商品和实际货品是否一致;3、进货单因为操作失误,录入重复,造成盘亏。

解决办法:这是属于操作性失误,只能在平时操作多注意,同时通过系统也可以减少和避免此类错误发生:所有进货单必须有对应的采购订单,否则不允许直接录入进货单,同时限制电脑员直接录入商品入库单(赠品入库单除外),限制电脑员修改单价和数量。

4、内部领用的商品没有通过POS机销售的情况下,也没有在系统里面及时登记报损单,造成盘亏。

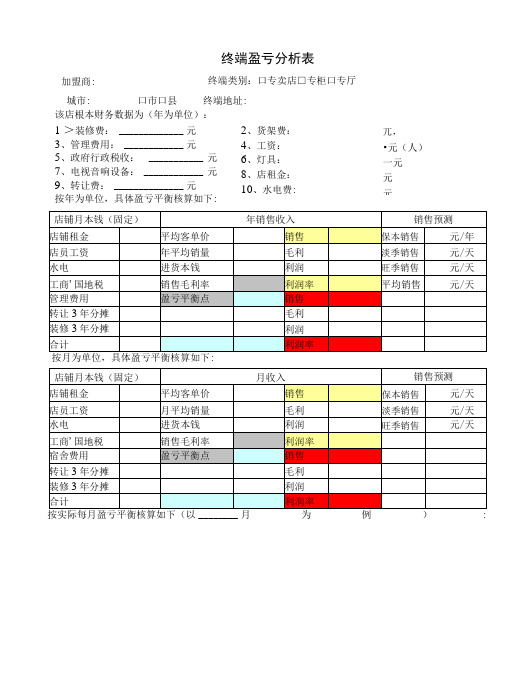

终端盈亏分析表

利润率

宿舍费用

盈亏平衡点

销售

转让3年分摊

毛利

装修3年分摊

利润

合计

利润率

按实际每月盈亏平衡核算如下(以 月为例):

店铺月本钱(固定)

月收入

销售分析

店铺租金

平均客单价

销售

保本销售

元/天

店员工资

月平均销量

毛利

淡季销售

元/天

水电

进货折扣

利润

旺季销售

元/天

工商'国地税

销售毛利率

利润率

宿舍费用

盈亏平衡点

销售

转让3年分摊

毛利

装修3年分摊

利润

合计

利润率

填写人:

旺季销售

元/天

工商'国地税

销售毛利率

利润率

平均销售

元/天

管理费用

盈亏平衡点

销售

转让3年分摊

毛利

装修3年分摊

利润

合计

利润率

按月为单位,具体盈亏平衡核算如下:

店铺月本钱(固定)

月收入

销售预测

店铺租金

平均客单价

销售

保本销售

元/天

店员工资

月平均销量

毛利

淡季销售

元/天

水电

进货本钱

利润

旺季销售

元/天

工商'国地税

终端盈亏分析表

该店根本财务数据为(年为单位):

1 >装修费: 元

3、管理费用: 元

5、政府行政税收: 元

7、电视音响设备: 元

9、转让费: 元

按年为单位,具体盈亏平衡核算如下:

店铺月本钱(固定)

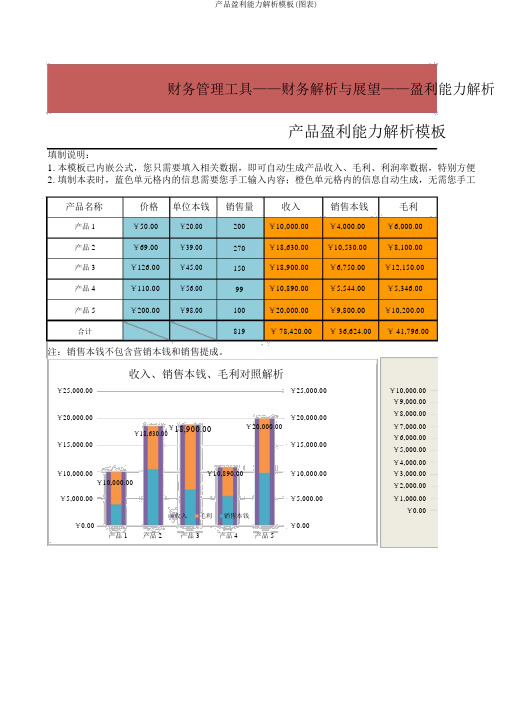

产品盈利能力分析模板(图表)

产品盈利能力解析模板(图表)财务管理工具——财务解析与展望——盈利能力解析产品盈利能力解析模板填制说明:1. 本模板已内嵌公式,您只需要填入相关数据,即可自动生成产品收入、毛利、利润率数据,特别方便2. 填制本表时,蓝色单元格内的信息需要您手工输入内容;橙色单元格内的信息自动生成,无需您手工产品名称价格单位本钱销售量收入销售本钱毛利产品 1 ¥50.00 ¥20.00 200 ¥10,000.00 ¥4,000.00 ¥6,000.00 产品 2 ¥69.00 ¥39.00 270 ¥18,630.00 ¥10,530.00 ¥8,100.00 产品 3 ¥126.00 ¥45.00 150 ¥18,900.00 ¥6,750.00 ¥12,150.00 产品 4 ¥110.00 ¥56.00 99 ¥10,890.00 ¥5,544.00 ¥5,346.00 产品 5 ¥200.00¥98.00100 ¥20,000.00 ¥9,800.00 ¥10,200.00 合计819¥ 78,420.00¥ 36,624.00¥ 41,796.00注:销售本钱不包含营销本钱和销售提成。

收入、销售本钱、毛利对照解析¥25,000.00¥25,000.00¥10,000.00¥9,000.00¥20,000.00¥20,000.00¥8,000.00¥7,000.00¥18,630.00¥18,900.00¥20,000.00¥6,000.00¥15,000.00¥15,000.00¥5,000.00¥4,000.00¥10,000.00¥10,890.00¥10,000.00¥3,000.00¥10,000.00¥2,000.00¥5,000.00¥5,000.00¥1,000.00收入 毛利 销售本钱 ¥0.00¥0.00¥0.00产品 1产品 2 产品 3产品 4产品 5产品盈利能力解析模板(图表)力解析工具析模板〔图表〕利、利润率数据,特别方便合用。

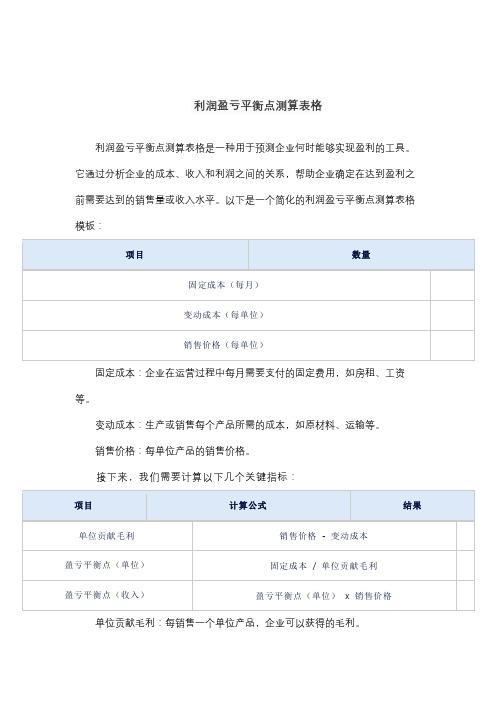

利润盈亏平衡点测算表格

利润盈亏平衡点测算表格

利润盈亏平衡点测算表格是一种用于预测企业何时能够实现盈利的工具。

它通过分析企业的成本、收入和利润之间的关系,帮助企业确定在达到盈利之前需要达到的销售量或收入水平。

以下是一个简化的利润盈亏平衡点测算表格模板:

固定成本:企业在运营过程中每月需要支付的固定费用,如房租、工资等。

变动成本:生产或销售每个产品所需的成本,如原材料、运输等。

销售价格:每单位产品的销售价格。

接下来,我们需要计算以下几个关键指标:

单位贡献毛利:每销售一个单位产品,企业可以获得的毛利。

盈亏平衡点(单位):企业需要销售的产品数量,以覆盖固定成本并实现盈利。

盈亏平衡点(收入):企业在达到盈亏平衡点时的预期收入。

通过这个表格,企业可以更好地了解其盈利目标,并制定相应的销售策略。

请注意,这个模板仅适用于简化的情况,实际企业的盈亏平衡点分析可能需要考虑更多的因素,如季节性变化、市场竞争等。

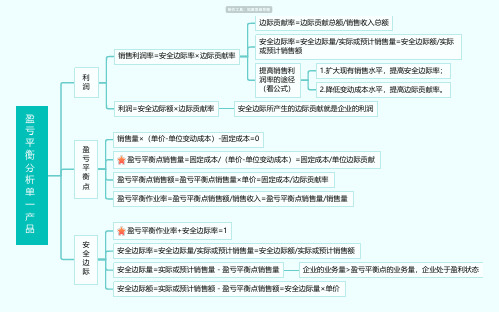

盈亏平衡分析 单一产品思维导图

盈亏平衡分析单一产品利

润

销售利润率=安全边际率×边际贡献率

边际贡献率=边际贡献总额/销售收入总额

安全边际率=安全边际量/实际或预计销售量=安全边际额/实际

或预计销售额

提高销售利

润率的途径

(看公式)

1.扩大现有销售水平,提高安全边际率;

2.降低变动成本水平,提高边际贡献率。

利润=安全边际额×边际贡献率安全边际所产生的边际贡献就是企业的利润

盈

亏

平

衡

点

销售量×(单价-单位变动成本)-固定成本=0

盈亏平衡点销售量=固定成本/(单价-单位变动成本)=固定成本/单位边际贡献

盈亏平衡点销售额=盈亏平衡点销售量×单价=固定成本/边际贡献率

盈亏平衡作业率=盈亏平衡点销售额/销售收入=盈亏平衡点销售量/销售量

安

全

边

际

盈亏平衡作业率+安全边际率=1

安全边际率=安全边际量/实际或预计销售量=安全边际额/实际或预计销售额

安全边际量=实际或预计销售量-盈亏平衡点销售量企业的业务量>盈亏平衡点的业务量,企业处于盈利状态安全边际额=实际或预计销售额-盈亏平衡点销售额=安全边际量×单价。