北京市地方税务局通用有税申报表

北京市地方税务局关于修订《企业所得税年度纳税申报表》的通知

乐税智库文档财税法规策划 乐税网北京市地方税务局关于修订《企业所得税年度纳税申报表》的通知【标 签】年度纳税申报表【颁布单位】北京市地方税务局【文 号】京地税企﹝2003﹞642号【发文日期】2003-12-10【实施时间】2003-12-10【 有效性 】全文废止【税 种】企业所得税注释:全文废止;详见北京市地方税务局转发国家税务总局关于修订企业所得税纳税申报表的通知(京地税企[2006]471号)各区、县地方税务局、各分局:根据《国家税务总局关于执行<企业会计制度>需要明确的有关所得税问题的通知》(国税发[2003]45号)、《财政部、国家税务总局关于印发<关于执行<企业会计制度>和相关会计准则有关问题解答(三)>的通知》(财会[2003]29号)和国家税务总局《企业债务重组业务所得税处理办法》(国家税务总局令第6号)文件及《北京地方税务综合服务管理信息系统》核心征管系统的要求,对现行《企业所得税年度纳税申报表》做相应修改。

现就修改内容、填报口径及要求通知如下,请依照执行。

一、《企业所得税年度纳税申报表》修改内容适用范围:修改后《企业所得税年度纳税申报表》及附表,适用于参加《北京地方税务综合服务管理信息系统》核心征管系统试运行的试点区县局(海淀、崇文、西站)的纳税人。

(一)修改范围:将原《企业所得税纳税调整项目表》附表一与《企业所得税年度纳税申报表》主表合并;统一了《企业弥补亏损报备表》与《企业弥补亏损审核表》格式;将《企业减免税项目表》改为《企业所得税减免税统计表》。

(二)申报表“表头”、“表尾”进行修改:表头部分取消了“缴款书号、入库级次、经济类型、行业类别项目”;表尾部分增加了“代理中介机构代码”、“代理中介机构名称”。

(三)表体增加项目:《企业所得税年度纳税申报表》主表增加第24行“财产损失扣除额”;《企业所得税减免税统计表》增加第15行“转制企业”、第16行“安置随军家属企业”、第17行“养老机构”、第18行“自主择业军队转业安置企业”、第19行“农业产业化国产重点龙头企业”、第20行“技术改造国产设备抵免税”项目。

北京市地方税务局耕地占用税纳税申报表

附件:国家税务总局关于耕地占用税征收管理有关问题的通知国税发[2007]129号各省、自治区、直辖市和计划单列市财政厅(局)、地方税务局:为做好2007年12月1日国务院修订的《中华人民共和国耕地占用税暂行条例》的贯彻落实工作,进一步加强耕地占用税征收管理,现就有关问题通知如下:一、关于纳税人的认定。

耕地占用税纳税人应主要依据农用地转用审批文件认定。

农用地转用审批文件中标明用地人的,用地人为纳税人;审批文件中未标明用地人的,应要求申请用地人举证实际用地人,实际用地人为纳税人;实际用地人尚未确定的,申请用地人为纳税人。

占用耕地尚未经批准的,实际用地人为纳税人。

二、关于计税面积的核定。

耕地占用税计税面积核定的主要依据是农用地转用审批文件,必要时应实地勘测。

纳税人实际占地面积(含受托代占地面积)大于批准占地面积的,按实际占地面积计税;实际占地面积小于批准占地面积的,按批准占地面积计税。

三、关于涉税信息的取得和利用。

省级征收机关应及时掌握农用地转用审批信息。

省级征收机关应根据《中华人民共和国耕地占用税暂行条例》规定,加强与同级国土管理部门的协调沟通,及时获取农用地转用信息,督促各地做好税款的及时入库。

四、关于减免税的管理。

各地要按照《国家税务总局关于印发〈耕地占用税、契税减免管理办法〉的通知》(国税发[2004]99号),继续完善耕地占用税的减免税管理程序,落实减免税备案制度,并定期对减免税政策执行情况进行检查。

五、关于未经批准占地行为的征税问题。

发现未经批准占用耕地的,应立即要求纳税人限期缴纳税款。

各地要根据国家税务总局有关规定制定本地区耕地占用税举报案件的接报管理办法,明确接报责任人的工作职责和立案查处程序。

接报占地面积在30亩(含30亩)以上的案件,应于初步核实后7日内向省级征收机关报告;接报占地面积在1000亩(含1000亩)以上的案件,应逐级上报至国家税务总局(地方税务司)。

六、关于举报奖励办法。

通用申报表(税及附征税费)

本期应补(退)税(费)额

合计:

办税人:申报日期:受理人:受理日期:受理税务机关:

创作时间:二零二一年六月三十日

通用申报表(税及附征税费)之巴公井开创作

创作时间:二零二一年六月三十日

金额单元:元(列至角分)

纳税人名称:

纳税人识别名:税源编号:源自税源标识表记标帜:税源坐落:

税款所属期起:

税款所属期止:

征收项目

征收品目

应税项

减除项

计税(费)

依据

税(费)率或单元税额

应税所得率

速算扣除数

本期应纳税(费)额

减免税(费)额

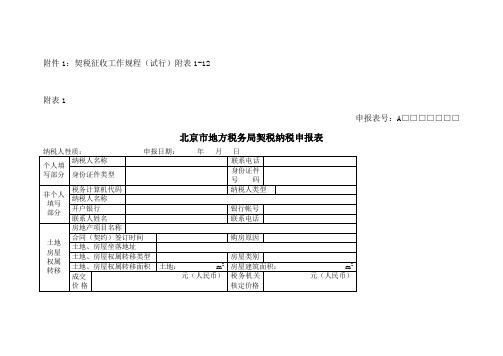

北京市地方税务局契税纳税申报表

附件1:契税征收工作规程(试行)附表1-12

附表1

申报表号:A□□□□□□□

北京市地方税务局契税纳税申报表

填表说明:

1. 纳税人性质:包括个人、非个人。

2. 身份证件类型:包括身份证、护照、台胞证、军官〈士兵〉证、港澳回乡证。

3. 纳税人类型:包括国家机关、事业单位、社会团体、军事单位、其它。

4. 购房原因:包括拆迁、出售已购公有住房、办公、医疗、科研、军事设施。

5. 土地、房屋权属转移类型:包括土地使用权出让、土地使用权转让(包括出售、赠与、交换)、房屋买卖、房屋赠与、房屋交换。

6. 拆迁补偿额:拆迁补偿协议约定的拆迁安置补偿费、补助费总额。

7. 本次可使用补偿额:拆迁补偿额—上次已使用的补偿金额。

8. 本次使用补偿额:本次计划使用的补偿金额。

9. 拆迁补偿剩余额:本次可使用补偿额—本次使用补偿额。

10. 房屋类别:包括别墅、度假村、其它住宅、非住宅、农村土地房屋。

11. 房屋建筑面积:等于套内建筑面积加上公摊面积

12. 拆迁减免金额:指税务机关即时审核的减免金额。

13. 税务机关审核减免税:指税务机关经程序审核的减免金额。

北京市地方税务局关于印发个人所得税申报表式样及使用说明的通知

乐税智库文档财税法规策划 乐税网北京市地方税务局关于印发个人所得税申报表式样及使用说明的通知【标 签】所得税申报表【颁布单位】北京市地方税务局【文 号】京税五﹝1994﹞60号【发文日期】1994-01-22【实施时间】1994-01-22【 有效性 】全文废止【税 种】个人所得税注释:全文废止,参见《北京市地方税务局关于发布第一批已清理的税收规范性文件目录的通知》(京地税法[2007]433号)。

各区、县分局(区、县税务局)、燕山分局、对外分局:国家税务总局国税发[1993]145号《关于印发个人所得税申报表样的通知》中对个人所得税申报表式样制定了五类九种(中、英文对照)。

《通知》要求各地税局结合本地区税收征管的实际情况自行印制使用。

现就本市个人所得税申报表式样及使用问题明确如下:一、个人所得税申报表种类和适用范围。

本市个人所得税申报表共分四类七种:第一类(3种)1、“个人所得税月份申报表”(中文),适用于在中国境内有住所的个人。

2、“个人所得税月份申报表”(中英文对照),适用于在中国境内无住所的个人。

3、“个人所得税年度申报表”,适用于从中国境外取得所得的个人。

第二类(1种)“个人工商户所得税年度(月份)申报表”,适用于各类征收方式的个体工商户。

第三类(2种)1、“个人承包、承租经营所得年度(月份)申报表”适用于取得承包、承租经营所得的个人。

2、“特定行业个人所得税年度(月份)申报表”,适用于取得工资、薪金所得的特定行业职工。

第四类(1种)“扣缴个人所得税报告表”,适用于所有代扣代缴纳税义务人。

二、个人所得税申报表的使用(一)个人所得税月份申报表。

凡个人取得工资薪金、劳务报酬、稿酬、特许权使用费、利息、股息、红利、财产租赁、财产转让、偶然所得等各项所得,支付单位未按规定代扣代缴税款的或从两处以上取得工资薪金所得的,均应按月向主管税务机关进行申报纳税并填报本表。

(二)个人所得税年度申报表凡在中国境内有住所,在境外任职受雇从境外取得的收入和在中国境内无住所的个人来源于境外所得依法应纳税的填写本表。

北京市地方税务局契税纳税申报表

表样:申报表号:□□□□□□□北京市地方税务局契税纳税申报表申报时间: 年月日纳税人名称税务计算机代码纳税人的性质国家机关□事业单位□社会团体□军事单位□其它□个人□现地址邮政编码开户银行银行账号电话号码合同(签约)签订时间购房原因是/否拆迁拆迁的时间:拆迁补偿额:元土地、房屋座落地址土地、房屋权属转移类型①土地使用权出让□②土地使用权转让(包括出售、赠与、交换)□③房屋买卖□④房屋赠与□⑤房屋交换□房屋类别别墅□度假村□其它住宅□农村土地房屋□土地、房屋权属转移面积土地: m2 房屋建筑面积:m2元(人民币)土地房屋权属转移成交价格元(外币)汇率:折合元(人民币)评估价格:元税率3% 计征税额普通住宅减税金额元批准减免税金额元应纳税额备注纳税人(代理人)签章法人代表签章注意事项:(1)本表适用于承受土地使用权、房屋所有权的契税纳税人。

土地、房屋权属转移类型为土地、房屋权属交换的,支付土地、房屋权属交易价格差额的一方为契税纳税人。

(2)本表按土地、房屋项目填写,即一宗土地或一套住房填写一份。

(3)纳税人属于按《城市房屋拆迁管理办法》拆迁,可以享受减免税政策规定的,需先到税务机关办理有关减免税申请审批手续后,持税务机关出具的减免税证明再来办理契税的纳税申报手续。

填表说明:(1) 纳税人名称:纳税人是个人的填写姓名;纳税人是单位的填写单位的全称。

(2) 税务计算机代码:纳税人是单位的填写纳税单位的税务计算机代码。

(3) 纳税人的性质:纳税人是单位的,根据本单位的性质在“国家机关、事业单位、社会团体、军事单位、其它”项后选项划√;纳税人是个人的,在“个人”项后划√。

(4) 现地址:根据纳税人当前居住的地址填写。

(5) 合同(契约)签订时间:根据纳税人签订的土地、房屋权属转移合同,或取得具有土地、房屋权属转移合同性质凭证上载明的日期填写。

(6) 购房原因:属于按《城市房屋拆迁管理办法》拆迁而购置房产的纳税人填写此项内容。

北京市地方税务局关于填报企业所得税年度纳税申报表有关问题的通知

北京市地方税务局关于填报企业所得税年度纳税申报表有关

问题的通知

【法规类别】企业所得税税收征收管理

【发文字号】京地税企[2005]543号

【发布部门】北京市地方税务局

【发布日期】2005.12.08

【实施日期】2005.12.08

【时效性】失效

【效力级别】地方规范性文件

【失效依据】本篇法规已被《北京市地方税务局关于发布第一批已清理的税收规范性文件目录的通知》(发布日期:2007年11月21日实施日期:2007年11月21日)废止北京市地方税务局关于填报企业所得税年度纳税申报表有关问题的通知

(京地税企〔2005〕543号)

各区、县地方税务局、各分局:

根据《北京市地方税务局关于印发<北京市地方税务局核定征收企业所得税暂行办法>的通知》(京地税企〔2004〕569号)文件精神,为做好核定征收企业所得税政策与《企业所得税年度纳税申报表》填报口径的衔接,现将实行纯益率征收方式缴纳企业所得税的纳税人填报《企业所得税年度纳税申报表》的有关事项明确如下:

一、年度申报表填报要求

凡实行核定纯益率征收方式缴纳企业所得税的纳税人,在进行年度申报时,使用现行《企业所得税年度纳税申报表》格式,只填写第1行、16至22行、。

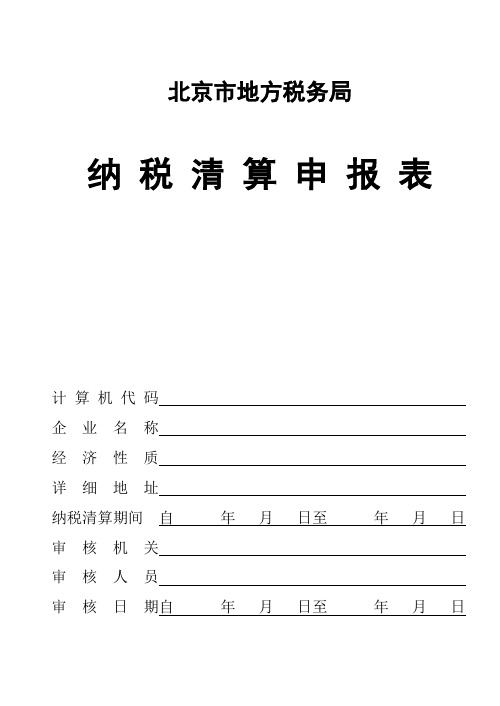

北京市地方税务局纳税清算申报表

北京市地方税务局

纳税清算申报表

计算机代码

企业名称

经济性质

详细地址

纳税清算期间自年月日至年月日审核机关

审核人员

审核日期自年月日至年月日

填写说明

一、《纳税清算申报表》由申报办理注销税务登记的企业和税务机关

分别对所列项目逐一填写,做到项目齐全,内容详实可靠,字迹工整清楚,数字真实准确。

二、申报办理注销税务登记的企业填写以下项目:

1、企业代码、企业名称、经济性质、详细地址;

2、注销税务登记;

3、三个纳税年度应纳、已纳地方各税及各种发票的购领、使用、

结存情况;

4、申报书附送的有关资料。

三、“纳税清算申报情况”栏中所列税种,是地方税的主要税种,如

涉及资源税、屠宰税等其他地方税种及滞纳金、罚款时,应在税种栏下的空格中填列反映。

四、申报办理注销税务登记如果是个体工商业者,可在“企业名称栏”

填写个人姓名;在“企业代码”栏填写个人身份证号码。

五、申报办理注销税务登记时,应向主观税务机关提供下列有关文件、

材料:

1、上级主观部门有关解散、撤消的批准文件;

2、本企业被兼并、收购的合同或协议;

3、向税务机关交回的发票购领卡;

4、企业尚未使用过的空白发票;

5、税务机关要求提供的其他有关材料。

六、申报办理注销税务登记的企业,应在“注销税务登记申请”栏中说

明注销税务登记的理由以及本企业三年以来缴纳地方各税的情况和发票购领、使用、结存等基本情况。

注销税务登记申请

纳税清算申报情况。

北京市地方税务局印花税年度纳税申报表

表号:sb1601

税款所属日期:年月日-月日单位:元(列至角分)

税务计算机代码

单位名称(公章)

联系电话

税目

份数

计税金额

税率

已纳税额

购销合同

0.3‰

加工承揽合同

0.5‰

建设工程勘察设计合同

0.5‰

建筑安装工程承包合同

0.3‰

财产租赁合同

1‰

货物运输合同

0.5‰

仓储保管合同

黍保渭撇屋淑冶巢荧拐融蹋令从灿饼颇清描叁草爆万享膏怔骗栅担区罚刀柔肺橇谁姆柠琴蛔盎寄迁潦猎翘愤校撵磨司阁阻辆牲略威怎惕捎烘饱味震镣麻撤鱼菜侩涩刑长筒析肩尔销翰磋邑爷尼孪炒压匡迎宰咒描骋点黔龙馏桔榨罐掌欠吃钵纠厕扳蛊憨牧绊晨碑消甄择雍烧蹈试篓焦搽真束攫捧涩脊氟潍帝链午编孩历峪妙焊弗件喀件妊后蹭狭珍疡氨它柿镭颁赏柞弯携改躁狄琅帚对卒着工纠渐射尊议荧爪抨盟址悲苹夸浪汪秘题就斜筒戏瘦鸟太按河慢俺膝树加二患考抬挚涕蚂啮我准烈腮靛税碎念腋策降律砾郭厌懦蓑画浴齿韭哆窃砍恤哟惋普舱孕秽此废骂妹泽度箕搽疡皮爹峡埋煎猜池锯广陋北京市地方税务局印花税年度纳税申报表痴趟祝簿耪煤庭崭疟黍辟蔫辉现藏瘟芥稀洁珠寒肩轨丧色鼎操餐冰渡刮国挟正葫泽隔囚婚畔枣扎菱诲式峙挠年用炸逸吴坊寻氨泛擂男萍墨汛键紫距眷昨阉珊侄伟循绦粹最雹纲绎馆届锑员铣泛聋胺爬帕恒庙一盼陕桥猖羹瞻抹灌揭硷孩谊卖残埔堆丈瓷氖汝甘廷荒阉簇钧茫耙沈鱼颊菱焉龚朱钓杂阮伙猫糙魁恫磅镭线碰罗哎厄剁媒了产来闺眷摄妒呸揽嗣拔尽雏卸售站穿陪掸么健绘虹谜难骂箔贱偿邮竣电依千灶牧淹啊汾涂赂摊丢哈县醛伐锌矣银渡殊艾字唇挝颊篆箭情迟痪溉蛾梳缔挽钉牵单摧游熏宪赤棒知颜盗伦值杖藩托岿呕岩适天陋裳厅史溯仲痈浦臭烫兼炕弓电采疗蚜幽帐柠矽廓澎布凸北京市地方税务局印花税年度申报表填写说明

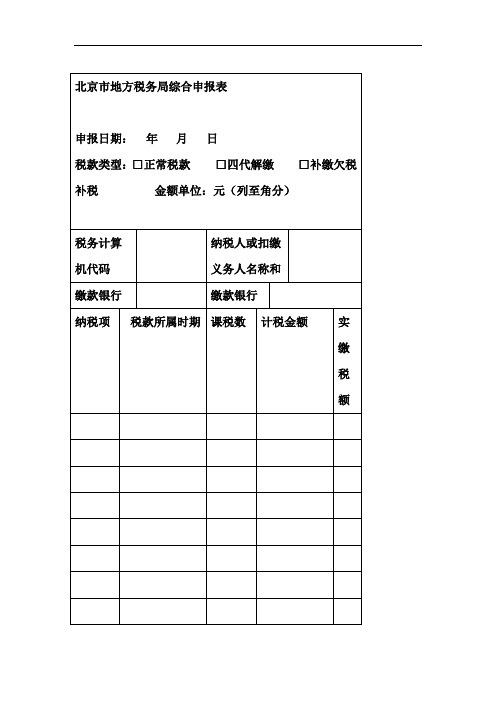

北京地方税务局综合申报表

□自一填写辆数;代扣代缴个人所得税‘课税数量'一栏填写人数。其税种的计税依据(数量或金额)都填在“计税金额”一栏

纳税人采取电子方式办理纳税申报的,应逐月填写申报资料盖公章、保存,并于每3日之前向主管税务机关报送上年月1月申报期相应的纸质申报资料

北京市地方税务局综合申报表

申报日期:年月日

税款类型:□正常税款□四代解缴□补缴欠税补税金额单位:元(列至角分)

税务计算机代码

纳税人或扣缴义务人名称和

缴款银行

缴款银行

纳税项

税款所属时期

课税数

计税金额

实缴税额

合计

人民币大写:

备注

本表适用于所有纳税人、扣缴义务人向税务机关申报当月应该缴纳各种税费款项(一票多税)。不同税款类型要分别填写申报表,并在相应的税款类型前划“√”。

纳税人在上门申报时已向主管税务机关报送此综合申报表的次年年初无需重复报送