销售利润率分析 成本利润率分析

销售利润率分析

一、销售利润率分析1、销售毛利率分析销售毛利额=主营业务收入-主营业务成本销售毛利率=销售毛利额÷主营业务收入×100%2006年主营业收入2396505176.26 主营业务成本1430146518.562007年主营业收入2702850939.13 主营业务成本1613257135.372008年主营业收入2939049511.33 主营业务成本1721837973.252007年同行业收入4115716899.30 主营业务成本2840363684.852006年销售毛利额=2396505176.26-1430146518.56=966358657.7元2007年销售毛利额=2702850939.13-1613257135.37=1089593803.76元2008年销售毛利额=2939049511.33-1721837973.25=1217211538.08元2007年同行业销售毛利额=4115716899.30- 2840363684.85=1275353214.45元2006年销售毛利率=销售毛利额÷主营业务收入×100%=966358657.7÷2409060204.55×100%=40.11%2007年销售毛利率=销售毛利额÷主营业务收入×100%=1089593803.76÷2702850939.13×100%=40.31%2008年销售毛利率=销售毛利额÷主营业务收入×100%=1217211538.08÷2939049511.33×100%=41.42%2007年同行业销售毛利率=销售毛利额÷主营业务收入×100%=1275353214.45÷4115716899.30×100%=30.99%同仁堂2006年、2007年、2008年销售毛利率在逐年提高,以2007年为例,同仁堂和同行业相比,高于同行业。

浅谈数学教学中的销售利润率和成本利润率

刘洪豪 ( 贵州省平塘县通州 中学 , 贵州 平塘 580 ) 5 3 0

摘要 : 在实际营销 中我们所说 的销售 某一商品有百分之 几的利润 , 实说的是销售利润率。 其 但在我们初 中数 学 教 学中讲到盈利或是 亏损 百分之几 , 的是成本利润率。 两种利润率是有着本质区别的, 指 这 本文就是针对这 两种利

—

—

~

:1 0 5 %

OUU

2 %与 一2 %分别是这 两件衣服 的成本利 润率 ,然 而 5 5 我们有相 当部分教师在给学生讲 解这道题 目时都把它 们看成是 销售利润率 了 ,但是在 把它看成销售 利润率

同时又把 它当成 成本利润率来解 答 ,虽然说最 后 的结 果也是亏损 8 , 元 但这面犯有严重 的知识性错误 。如果

( ) 元

把这2 %看成是销售利 润率 ,那么盈利 和亏损 的这两 5 件衣服 的销售利润率分别是 :

润 率 的 实 际应 用 来 分析 的 。 关 键 词 : 售 利 润 率 、 本 利 润 率 ; 质 区别 销 成 本

在初 中数学教学工作 中 ,在 实际 问题与一 元一次

解 得x 和Y 分别 是 : X=4 ; 5 Y=7 所 以两件衣 服的 5 进价 是 : x+Y=10 元 ) 而售 价也是 10 元 ) : 2( 然 2 ( 即 卖

( 销售利润等于? 4)

①根据 销售利润总额 一销售收 入总额 ×销售利润

率 , 售 利 润 为 :50 6 % =9 0 ( ) 销 10 0× 0 00元

②根据 销售利润总额 =销售成本 总额 × 本利润 成

率 ,销售利 润 为 : 10 0÷10 ) 6 0 5 %=9 0 (5 0 5 0 × 0 ×10 00

汽车行业利润指标分析报告

汽车行业利润指标分析报告概述本文将对汽车行业的利润指标进行详细分析。

汽车行业作为国民经济的支柱产业之一,对于一个国家的经济发展至关重要。

通过对利润指标的分析,我们可以更好地了解汽车行业的发展状况以及行业内不同企业的竞争力。

利润指标的定义和计算方法利润是指企业在一定时期内所取得的总收入减去总成本后的净收益。

汽车行业的利润指标主要包括总利润、销售利润率、毛利润率和净利润率等。

1. 总利润:汽车行业的总利润是指企业在一定时期内所取得的总收入减去总成本后的净收益。

2. 销售利润率:销售利润率是指企业在销售产品后所得的利润与销售收入之间的比率。

3. 毛利润率:毛利润率是指企业销售产品的毛利润与销售收入之间的比率。

4. 净利润率:净利润率是指企业净利润与销售收入之间的比率。

汽车行业利润指标的分析总利润分析总利润是衡量一个企业经营状况的重要指标之一。

通过对汽车行业的总利润进行分析,可以了解到行业的整体盈利水平。

根据统计数据显示,近几年汽车行业的总利润一直保持增长的趋势。

这主要得益于行业的持续发展和市场需求的增加。

然而,由于行业竞争激烈,企业在追求市场份额的同时也需要进行大量的市场推广和产品研发,这将对企业的总利润产生一定的压力。

销售利润率分析销售利润率是衡量企业销售效益的重要指标之一。

销售利润率高低直接影响企业的经营状况和利润水平。

对汽车行业的销售利润率进行分析可以发现,不同企业之间的销售利润率差异较大。

一些知名品牌的汽车企业通过建立优秀的品牌形象、创新的产品设计和差异化的市场策略,成功地提高了销售利润率。

而一些新进企业则需要花费更多的成本来提升市场份额,销售利润率相对较低。

毛利润率分析毛利润率是衡量企业产品生产效益的重要指标之一。

通过对汽车行业的毛利润率进行分析,可以了解到企业的生产水平和成本控制能力。

根据数据统计,大部分汽车企业的毛利润率保持在一个较为稳定的水平。

这主要得益于企业对于生产过程的不断优化以及供应链管理的改进。

采销部门采购成本与销售利润分析

采销部门采购成本与销售利润分析在现代企业中,采销部门扮演着至关重要的角色,它负责采购成本控制和销售利润分析,为公司的发展和运营提供关键的支持。

本文将对采销部门的采购成本和销售利润进行深入分析,并探讨采销部门如何有效地控制成本和优化利润。

一、采购成本分析采购成本是指企业为获取产品或服务而支付的费用,它对于企业运营和盈利能力的影响至关重要。

有效的采购成本控制可以降低企业的运营成本,提高企业的竞争力。

首先,采购部门需要进行供应商的筛选和评估。

通过与供应商的合作,采购部门可以获得更具竞争力的产品和更好的价格。

同时,采购部门还应关注供应商的质量、交货时间和售后服务等方面,以确保采购的产品或服务的质量和可靠性。

其次,采购部门需要进行采购数量的审慎估算。

过少的采购数量可能导致缺货和无法满足客户需求,而过多的采购数量可能导致库存积压和资金流动性问题。

因此,采购部门需要仔细分析市场需求和销售预测,合理确定采购数量,以平衡销售需求和成本控制。

此外,采购部门还可以通过集中采购和整合供应链资源来降低采购成本。

集中采购可以获得更大的采购量折扣和优惠条件,同时整合供应链资源可以减少物流和仓储成本。

因此,采购部门应积极与其他部门合作,实现资源共享和优化成本效益。

二、销售利润分析销售利润是指企业在销售产品或服务后所获得的收入与成本之间的差额。

销售利润分析是采销部门评估销售业绩和盈利能力的重要工具,它能够帮助企业发现问题,并采取相应的措施来优化销售业绩。

首先,销售部门需要对销售收入进行详细的分析。

销售收入可以从不同的维度进行分析,如销售地区、销售渠道、产品分类等。

通过对销售收入的细分分析,销售部门可以了解到不同细分市场的销售情况,并据此做出相应的销售策略调整。

其次,销售部门需要对销售成本进行分析。

销售成本包括市场推广费用、销售人员薪酬、渠道费用等。

通过对销售成本的详细分析,销售部门可以确定销售成本的构成和比例,并寻找降低成本的潜在策略。

销售利润率分析

销售利润率分析销售利润率是用来衡量企业销售产生的利润和销售额之间的比例。

销售利润率越高,说明企业的经营效益越好,也说明企业在市场上的竞争力越强。

因此,对于任何一个企业来说,销售利润率都是非常重要的。

本文将从以下几个方面分析销售利润率。

一、销售利润率的计算销售利润率的计算公式为:销售利润率=销售利润/销售额×100%。

其中,销售利润指的是企业在销售产品或提供服务时所获得的净利润,包括直接成本和间接成本的总和。

销售额指的是企业在销售产品或提供服务时所实现的总收入。

在实际应用中,销售利润率的计算可以根据企业的具体情况做出相应的调整,比如可以按照不同产品或服务的成本和收入进行分类计算,或者可以考虑企业的财务费用和税金等因素的影响。

1、衡量企业的盈利能力销售利润率是衡量企业盈利能力的重要指标之一。

通过计算销售利润率,企业可以了解自己实际获得的利润情况。

当销售利润率较高时,说明企业在市场上的竞争能力较强,盈利能力也较好;反之,如果销售利润率较低,说明企业的竞争能力和盈利能力都有待提高。

2、评估企业的经营效率销售利润率还可以用来评估企业的经营效率。

一般来说,销售利润率比较高的企业,其经营效率也相对较高。

因为这些企业能够通过自身的核心竞争力和市场布局等因素,更好地控制成本,提高收入,从而获得更高的利润。

3、指导企业的战略决策销售利润率可以为企业的战略决策提供重要的参考。

比如,企业可以通过比较销售利润率的高低,对不同产品、市场和渠道等进行选择,确定更为合理的发展方向和业务重点。

同时,销售利润率也可以成为企业制定预算、制定销售策略、调整产品价格等方面的重要参考。

三、如何提高销售利润率1、合理控制成本合理控制成本是提高销售利润率的一项重要措施。

企业应该在采购、生产、销售等各个环节中,精打细算地控制成本,避免出现浪费和不必要的开支。

同时,企业还可以通过提高生产效率、优化产品结构、降低库存等措施来降低成本,从而提高销售利润率。

销售利润率和成本费用利润率

项目

贵州茅台2009年

五粮液2009年

销售毛利率 息税前利润率 营业利润率 销售净利润率

90.17 62.88 62.83 47.08

65.31 41.38 41.21 31.15

2、成本费用利润率

营业成本利润率=营业利润/营业成本×100% 营业费用利润率=营业利润/营业费用×100% 全部支出总利润率=利润总额/(营业费用+营

1013.18

-35.28

全部支出总利润率

976.77

991.05

-14.28

全部支出净利润率

731.37

736.26

-4.89

表5-3:与同行业五粮液的比较(利润表中的财务数据) 单位:万元

项目 营业成本 营业费用 营业利润 营业外支出 利润总额 净利润

贵州茅台2009年 95067.3 62128.4 607552 122.86 608054 455289

2008年 79971.3 53202.5 539038 1136.63 538530 400076

差异 15096 8925.9 68514 -1013.77 69524 55213

表7:贵州茅台成本费用利润率分析表(%)

项目 营业成本利润率

2008年 674.04

2007年 519.17

差异 154.87

538530

差异 142831 15096 68514 69524 55213

69524

表3:贵州茅台销售利润率分析表(%)

项目 销售毛利率 息税前利润率 营业利润率 销售净利润率

2008年 90.30 65.34 65.40 48.54

2007年 87.96 62.48 62.53 40.98

利润率分为成本和销售利润率

一种叫成本利润率=利润/成本,

一种叫销售利润率=利润/售价

前者可以解读为投资回报率。可能超过100%。多见于日常生活中的说辞。。

后者计算的是利润在销售额里的占比。不会超过100%。一般企业核算和评估时说的利润率,指的是后者。

不过为了避免混淆,最好能全称成本利润率或销售利润率,不要简称利润率,以便分辨。

用什么指标分析要看你的分析目的

如果是考察企业成本费用耗费,用成本费用利润率

如果是考察企业盈利能力,用销售利润率

成本利润率与销售利润率的关系

例题:一个东西,成本是100,为了实现15%的利润,应该卖多少钱。

1、100*1.15 --成本利润率

2、100/(1-15%) --销售利润率

按照成本成本利润率是100*0.15+100=115,其反映成本和利润的关系。

按照销售利润率计算:100/(1-0.15)=117.65,其反映了销售额和利润的关系。

本例中,符合题目要求的是公式2,即销售利润率。(根据预期利润率

附:

投资回报率=年净利润/年内总投资

利润率=年净利润/年销售额

投资回报率 = 资金周转率 * 利润率

企业盈利分析的内容包括

企业盈利分析的内容包括盈利能力是指企业获取利润的能力。

利润是企业内外有关各方都关心的中心问题、利润是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。

因此,企业盈利能力分析十分重要。

主要用企业资金利润率、销售利润率、成本费用利润率去评价。

中文名企业盈利能力分析外文名Profitability Analysis定义财务分析中的一项重要内容主要目标盈利是企业经营的目录.1概念.2目的.3内容.4指标概念编辑盈利能力分析(Profitability Analysis)企业盈利能力分析盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的主要目标。

目的编辑盈利能力通常是指企业在一定时期内赚取利润的能力。

盈利能力的大小是一个相对的概念,即利润相对于一定的资源投入、一定的收入而言。

利润率越高,盈利能力越强;利润率越低,盈利能力越差。

企业经营业绩的好坏最终可通过企业的盈利能力来反映。

无论是企业的经理人员、债权人,还是股东(投资人)都非常关心企业的盈利能力,并重视对利润率及其变动趋势的分析与预测。

从企业的角度来看,企业从事经营活动,其直接目的是最大限度地赚取利润并维持企业持续稳定地经营和发展。

持续稳定地经营和发展是获取利润的基础;而最大限度的获取利润又是企业持续稳定发展的目标和保证:只有在不断地获取利润的基础上,企业才可能发展;同样,盈利能力较强的企业比盈利能力软弱的企业具有更大的活力和更好的发展前景;因此,盈利能力是企业经营人员最重要的业绩衡量标准和发现问题、改进企业管理的突破口。

对企业经理人员来说,进行企业盈利能力分析的目的具体表现在以下两个方面:1.利用盈利能力的有关指标反映和衡量企业经营业绩。

企业经理人员的根本任务,就是通过自己的努力使企业赚取更多的利润。

各项收益数据反映着企业的盈利能力,也表现了经理人员工作业绩的大小。

用已达到的盈利能力指标与标准、基期、同行业平均水平、其他企业相比较,则可以衡量经理人员工作业绩的优劣。

盈利能力分析方法

盈利能力分析方法盈利能力分析是企业经营管理中非常重要的一环,它可以帮助企业了解自身的盈利状况,发现问题并及时调整经营策略,从而提高企业的盈利能力。

在进行盈利能力分析时,可以采用多种方法,下面将介绍一些常用的盈利能力分析方法。

首先,成本收益分析是盈利能力分析中的一个重要方法。

成本收益分析是指通过对企业成本和收益的核算和分析,来评价企业的盈利能力。

在进行成本收益分析时,需要对企业的各项成本进行详细核算,包括生产成本、销售成本、管理成本等,同时还需要对企业的各项收益进行分析,包括销售收入、投资收益等。

通过成本收益分析,可以清晰地了解企业的盈利来源和盈利状况,为企业的盈利能力提升提供依据。

其次,利润率分析也是盈利能力分析中的重要方法之一。

利润率是企业盈利能力的重要指标,它可以反映企业每一单位销售收入所获得的利润水平。

在进行利润率分析时,可以分别计算销售利润率、毛利率、净利润率等指标,从不同角度来评价企业的盈利能力。

通过利润率分析,可以发现企业盈利的薄弱环节,及时采取措施加以改进,从而提高企业的盈利能力。

此外,资产收益率分析也是盈利能力分析中的重要方法之一。

资产收益率是指企业每一单位资产所获得的收益水平,它可以帮助企业评价资产的利用效率和盈利能力。

在进行资产收益率分析时,可以计算总资产收益率、净资产收益率等指标,通过对资产收益率的分析,可以了解企业的资产利用效率和盈利能力,为企业的资产配置和经营决策提供依据。

综上所述,盈利能力分析是企业经营管理中不可或缺的一个环节,通过成本收益分析、利润率分析、资产收益率分析等方法,可以全面地了解企业的盈利能力,发现问题并及时调整经营策略,从而提高企业的盈利能力。

希望以上方法对您在进行盈利能力分析时有所帮助。

利润来源分析的方法

利润来源分析的方法企业的利润来源分析是企业管理者进行决策的重要依据,通过利润来源分析,可以了解企业的盈利情况,进一步掌握经营状况,为企业管理者提供必要的决策依据。

但是,利润来源分析需要采用正确的方法和技巧,才能获得实质性的结果。

下面,笔者将分享一些利润来源分析的方法。

一、销售利润率分析销售利润率是指企业实现销售收入中所得到的利润占销售收入的比例。

通过销售利润率的分析,可以了解企业的成本结构、产品定价和市场营销情况。

在销售利润率分析中,还可以进一步分析不同产品的利润率,了解产品的盈利情况,以便对产品开发和市场营销进行调整。

二、成本费用分析成本费用分析是指分析企业的各项成本和费用,如材料成本、人工成本、折旧费用等,找出其在企业利润中所占比例和影响因素,并针对不同的成本和费用进行相应的措施调整。

通过成本费用分析,可以了解企业的成本结构和费用水平,为企业管理者制定成本控制和费用管理的决策提供依据。

三、价值链分析价值链是指将整个产品生产和销售过程划分为各个环节,每个环节都可以增加产品的附加值,从而形成整个企业的附加值链。

在价值链分析中,重点分析的是企业各个环节的成本和效益,找出哪些环节是企业的利润来源,哪些环节是企业的成本来源,并针对不同的环节进行深入分析和管理,以提高企业的利润水平。

四、客户利润分析客户利润分析是指分析企业的不同客户在企业利润中所占的比例和影响因素,并针对不同的客户进行相应的管理和调整。

在客户利润分析中,重点分析的是企业与客户之间的合作关系、客户的需求和利润贡献度,找出哪些客户是企业的利润来源,哪些客户是企业的成本来源,并根据客户的需求和利润贡献度,制定相应的营销策略,提高企业的客户综合利润水平。

五、利润贡献分析利润贡献是指不同产品或服务所贡献的利润比例,在利润贡献分析中,重点分析的是不同产品或服务对企业利润的贡献度和影响因素,找出哪些产品或服务是企业的利润来源,哪些是企业的成本来源,并根据不同产品或服务的利润贡献度,制定相应的产品定价和市场策略,提高企业的利润水平。

产品报告总结产品生产成本与销售利润率分析

产品报告总结产品生产成本与销售利润率分析产品报告总结一、产品生产成本分析在本次产品报告中,我们对产品的生产成本进行了详细的分析。

通过对原材料成本、人工成本、设备成本以及其他间接成本的统计和计算,我们能够清晰地了解到产品的生产成本构成和分布情况。

1. 原材料成本:原材料是产品制造过程中不可或缺的重要组成部分,其成本占据了总生产成本的一大比例。

在这次报告中,我们详细列出了各种原材料的采购价格和使用量,并通过计算得出了原材料成本的总和。

这些数据和计算结果为我们评估成本控制和寻找降低成本的潜力提供了有力的依据。

2. 人工成本:人工成本是产品生产过程中另一个重要的成本因素。

通过统计工人工资和工时等数据,我们能够计算出产品的人工成本,并且能够将其与原材料成本进行比较。

在这次报告中,我们特别关注了人工成本占总生产成本的比例,以便寻找减少人工成本的机会和策略。

3. 设备成本:设备成本是指为了生产产品而需要购买或租用的设备和机器等成本。

在报告中,我们详细列举了各种设备的购置成本,以及设备维护和修理等费用。

通过对设备成本的分析,我们可以评估设备投资的回报情况,并且决定是否需要更换或升级现有设备来降低生产成本。

4. 其他间接成本:除了原材料成本、人工成本和设备成本外,产品的生产过程中还会产生其他间接成本,如水电费、物流费用和管理费用等。

在本次报告中,我们将这些间接成本进行了归纳和统计,并且计算了其在总成本中所占的比例。

这些间接成本的分析有助于我们发现和管理潜在的成本风险,提高生产过程的效率和成本控制能力。

二、销售利润率分析在产品报告中,我们还对产品的销售利润率进行了深入分析。

销售利润率是衡量产品销售收入与成本之间关系的重要指标,它直接影响到企业的盈利能力和竞争力。

1. 销售收入分析:销售收入是指产品在市场上的销售额,是企业获取利润的重要来源。

在本次报告中,我们对产品的销售收入进行了详细的统计和分析,包括销售数量、销售价格以及销售额等。

利润能力分析指标解读

利润能力分析指标解读在企业经营过程中,利润是衡量企业健康发展的重要指标之一。

利润能力分析指标是对企业盈利能力进行评估和解读的重要工具。

本文将从不同角度解读利润能力分析指标,帮助读者更好地理解和运用这些指标。

一、毛利率毛利率是企业销售收入减去直接成本后所得的利润与销售收入的比例。

它反映了企业在销售过程中所获得的利润水平。

毛利率高低直接关系到企业的盈利能力。

通常来说,毛利率越高,企业的盈利能力越强。

因此,企业应该通过不断提高产品质量、降低生产成本等方式来提高毛利率。

二、净利润率净利润率是企业净利润与销售收入的比例。

它反映了企业在销售过程中除去直接成本后所获得的净利润水平。

净利润率是评价企业盈利能力的重要指标之一。

通常来说,净利润率越高,企业的盈利能力越强。

企业可以通过提高销售收入、降低管理费用等方式来提高净利润率。

三、资产回报率资产回报率是企业净利润与平均资产总额的比例。

它反映了企业利用资产创造利润的能力。

资产回报率高低直接关系到企业的盈利能力。

通常来说,资产回报率越高,企业的盈利能力越强。

企业可以通过提高净利润、降低资产总额等方式来提高资产回报率。

四、销售利润率销售利润率是企业销售利润与销售收入的比例。

它反映了企业在销售过程中所获得的利润水平。

销售利润率是评价企业盈利能力的重要指标之一。

通常来说,销售利润率越高,企业的盈利能力越强。

企业可以通过提高销售收入、降低销售成本等方式来提高销售利润率。

五、经营利润率经营利润率是企业经营利润与销售收入的比例。

它反映了企业在经营过程中所获得的利润水平。

经营利润率是评价企业盈利能力的重要指标之一。

通常来说,经营利润率越高,企业的盈利能力越强。

企业可以通过提高经营利润、降低经营成本等方式来提高经营利润率。

六、利润增长率利润增长率是企业净利润增长的速度。

它反映了企业盈利能力的增长情况。

利润增长率是评价企业盈利能力的重要指标之一。

通常来说,利润增长率越高,企业的盈利能力越强。

盈利能力与成本结构关系分析的财务方法

盈利能力与成本结构关系分析的财务方法在企业运营过程中,盈利能力与成本结构是财务管理中的两个重要因素。

通过分析盈利能力与成本结构的关系,企业能够更好地了解其经营情况并制定相应的战略决策。

本文将介绍盈利能力与成本结构关系的财务方法,并分析其应用实例。

一、盈利能力与成本结构的关系分析方法1. 利润率分析利润率是衡量企业盈利能力的指标之一,可以反映每一单位收入所产生的盈利水平。

通过计算销售利润率、毛利润率和净利润率等指标,企业可以了解其产品的市场定位及盈利水平。

利润率分析还可以帮助企业评估其成本结构并发现潜在的问题。

2. 成本构成分析成本构成分析是一种用于了解企业各项成本构成的方法。

通过分析各个成本项目的占比、变动与固定成本的比例以及成本效率等指标,企业可以评估其成本结构的合理性。

同时,成本构成分析还可以帮助企业确定成本的优化方向,降低成本并提高盈利能力。

3. 增量成本分析增量成本分析是一种针对特定决策的成本分析方法,其主要目的是评估某项决策对企业盈利能力的影响。

通过计算决策的增量成本和增量收益,企业可以判断是否值得采取或推行某项决策。

增量成本分析可以帮助企业在决策过程中更好地平衡成本与效益,从而提高盈利能力。

二、应用实例以某电子产品制造公司为例,该公司需要分析盈利能力与成本结构的关系以优化其经营策略。

利润率分析可以帮助该公司了解产品的盈利水平及市场定位。

通过计算销售利润率、毛利润率和净利润率等指标,可以发现产品的盈利情况。

比如,销售利润率较低,可能意味着产品售价过低或成本过高,需要通过调整定价或降低成本来提高盈利能力。

成本构成分析可以帮助该公司评估成本结构的合理性并找出优化方向。

通过分析各个成本项目的占比和变动与固定成本的比例,可以发现哪些部分的成本占比较高,并确定降低成本的方向。

比如,劳动力成本占比较高,可以通过提高生产效率或采取自动化生产设备来降低成本。

增量成本分析可以帮助该公司评估各项决策对盈利能力的影响。

成本、销售利润率

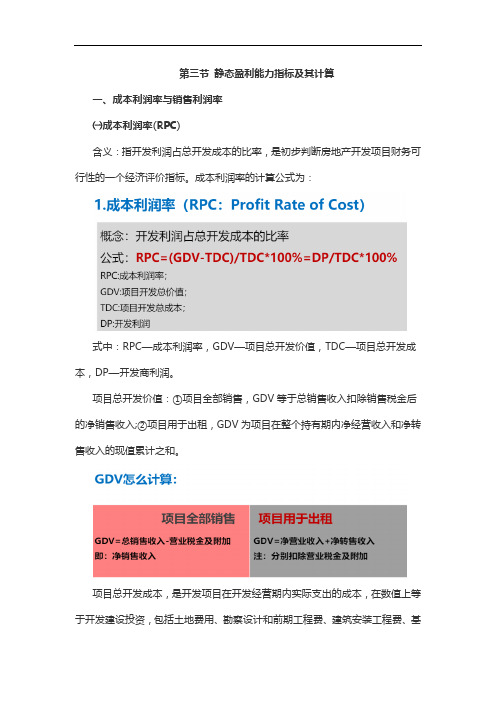

第三节静态盈利能力指标及其计算一、成本利润率与销售利润率㈠成本利润率(RPC)含义:指开发利润占总开发成本的比率,是初步判断房地产开发项目财务可行性的一个经济评价指标。

成本利润率的计算公式为:式中:RPC—成本利润率,GDV—项目总开发价值,TDC—项目总开发成本,DP—开发商利润。

项目总开发价值:①项目全部销售,GDV等于总销售收入扣除销售税金后的净销售收入;②项目用于出租,GDV为项目在整个持有期内净经营收入和净转售收入的现值累计之和。

项目总开发成本,是开发项目在开发经营期内实际支出的成本,在数值上等于开发建设投资,包括土地费用、勘察设计和前期工程费、建筑安装工程费、基础设施建设费、公共配套设施建设费、其他工程费、开发期间税费、管理费用、销售费用、财务费用、不可预见费等。

计算开发项目的总开发价值和总开发成本时,可依评估时的价格水平进行估算。

开发商利润实际是对开发商承担的开发风险的回报。

成本利润率超过目标利润率,则该项目在经济上是可接受的。

目标利润率水平的高低,与项目所在地区的市场竞争状况、项目开发经营周期长度、开发项目的物业类型以及贷款利率水平等相关。

一般来说,一个开发周期为2年的商品住宅开发项目,其目标成本利润率大体应为35%~45%。

成本利润率是开发经营期的利润率,不是年利润率;成本利润率除以开发经营期的年数,也不等于年成本利润率,因为开发成本在开发经营期内逐渐发生,而不是在开发经营期开始时一次投入。

㈡销售利润率是衡量开发项目单位销售收入盈利水平的指标。

计算公式为:其中:销售利润=销售收入-总开发成本-销售税费,在数值上等于计算成本利润率时的开发利润。

【例6-5】某房地产开发商以5 000万元的价格获得了一宗占地面积为4 000㎡的土地50年的使用权,建筑容积率为5.5,建筑覆盖率为60%,楼高14层,1至4层建筑面积均相等,5至14层为塔楼(均为标准层),建造费用为3 500元/㎡,专业人员费用为建造费用预算的8%,其他工程费为460万元,管理费用为土地费用、建造费用、专业人员费用和其他工程费之和的3.5%,市场推广费、销售代理费和销售税费分别为销售收入的0.5%、3.0%和6.5%,预计建成后售价为12 000元/㎡。

利润率分析

利润率是剩余价值与全部预付资本的比率,利润率是剩余价值率的转化形式,是同一剩余价值量不同的方法计算出来的另一种比率。

如以p`代表利润率,C代表全部预付资本(c+v),那么利润率p`=m/C=m/(c+v)。

利润率反映企业一定时期利润水平的相对指标。

利润率指标既可考核企业利润计划的完成情况,又可比较各企业之间和不同时期的经营管理水平,提高经济效益。

成本利润率=利润÷成本×100%,销售利润率=利润÷销售×100%目录区别利润率与剩余价值率的关系利润率公式产生背景表现形式主要因素问题分析编辑本段区别利润率与剩余价值率的关系利润率1..利润率是剩余价值率的转化形式2.两者按同一方向变化3.利润率总是小于剩余价值率4.两者反映的关系不同编辑本段利润率公式利润率利润÷成本×100%=利润率利润率常用百分比表示。

成本利润率=利润÷成本×100%销售利润率=利润÷销售×100%编辑本段产生背景在资本主义社会,指剩余价值量同预付总资本量的比率。

是剩余价值率的转化形式,表示资本增殖即资本家赢利的程度。

资本家生产商品的目的是为了赚钱,他以一定量的价值额投入周转,获得更大的价值额。

这个增殖额是可变资本带来的,即由雇佣工人的无偿劳动所创造的剩余价值。

但是,对资本家来说,预付资本的各个组成部分对于剩余价值的生产是同等重要的,不管剩余价值从何而来,它总归是超过成本价格以上的余额,从而也是超过全部预付总资本的余额。

这个余额同预付总资本保持一个比率,即利润率。

如果用p′代表利润率,m代表剩余价值,c代表不变资本,v代表可变资本,它的计算公式就是公式马克思说:“用可变资本来计算的剩余价值的比率,叫作剩余价值率;用总资本来计算的剩余价值的比率,叫作利润率。

这是同一个量的两种不同的计算方法,由于计算的标准不同,它们表示同一个量的不同的比率或关系”(《马克思恩格斯全集》第25卷,第51页)。

2023年度利润率分析

THANK YOU

汇报人:XX

汇报时间:20XX/01/01

控制成本提高利润率的措施

优化采购流程: 通过集中采购、 比价采购等手段 降低采购成本

降低生产成本: 提高生产效率、 减少浪费、降低 能耗等

加强成本控制: 制定合理的成本 预算,对各项费 用进行严格审批 和监控

提高产品质量: 减少退货、索赔 等不必要的损失 ,提高产品附加 值

PART 4

利润率提升策略

实现路径:制定具体的策略和措施,包括成本控制、产品创新、市场拓展等方面,以实 现预期的利润率水平。

风险评估:对可能影响利润率的风险因素进行评估,并制定相应的应对措施,以确保预 期利润率的实现。

持续改进:根据实际经营情况和市场变化,不断调整和优化利润率预测及实现路径,以 确保企业的持续盈利和发展。

稻壳学院

YOUR LOGO

2023年度利润率分 析

XX,a click to unlimited possibilities

汇报人:XX

时间:20XX-XX-XX

目录

01

02

03

04

05

利润率概况 各业务板块 成本对利润 利润率提升 未来利润率

利润率分析 率的影响策略预期源自PART 1利润率概况

利润率定义

2023年度总体利润率水平

总体利润率:2023年度总体利润 率为15%

影响因素:市场需求、产品定价、 成本控制等

添加标题

添加标题

添加标题

添加标题

行业平均水平:高于行业平均水 平5个百分点

未来展望:预计未来几年利润率 将保持稳定增长

PART 2

各业务板块利润率分析

业务板块划分

业务板块A:介绍板块业务内容及利润率 业务板块B:介绍板块业务内容及利润率 业务板块C:介绍板块业务内容及利润率 业务板块D:介绍板块业务内容及利润率

做账实操成本利润率和销售利润率的区别

做账实操-成本利润率和销售利润率的区别

成本利润率和销售利润率的区别主要体现在计算公式、反映的角度、应用场景和指标功能上.以下是详细信息:

1、计算公式不同

成本利润率的计算公式是利润除以成本,而销售利润率的计算公式是利润除以销售收入.

2、反映的角度不同

成本利润率反映的是企业在生产、经营过程中所获得的净利润与销售成本之间的比例关系,而销售利润率则从销售的角度考虑,

反映企业的销售水平和销售利润水平之间的关系.

3、应用场景不同

成本利润率更多地用于内部管理和控制,而销售利润率则更多用于对外宣传和比较.

4、指标功能不同

成本利润率越高,表明企业在降低成本方面有着一定的优势,而销售利润率越高,表明企业具有较强的产品价格、市场占有率等方面的竞争力.

成本利润率和销售利润率的区别

成本利润率计算公式是什么?

成本利润率计算公式为:经营成本利润率=(主营业务利润÷经营成本)XIO0%;经营成本=主营业务成本+主营业务税金及附加.

成本利润率是反映企业投入产出水平以及企业盈利能力的重要

指标,可以综合衡量生产和销售产品的全部得与失的经济效果,为不断降低产品成本和提高成本利润率提供参考,成本利润率不仅是反映企业生产、经营管理效果的重要指标,成本利润率的高低也影响着企业的投入产出水平,同时也是制定产品价格的重要依据.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、销售利润率分析

1、销售毛利率分析

销售毛利额=主营业务收入-主营业务成本

销售毛利率=销售毛利额÷主营业务收入×100%

2006年主营业收入2396505176.26 主营业务成本1430146518.56

2007年主营业收入2702850939.13 主营业务成本1613257135.37

2008年主营业收入2939049511.33 主营业务成本1721837973.25

2007年同行业收入4115716899.30 主营业务成本2840363684.85

2006年销售毛利额=2396505176.26-1430146518.56=966358657.7元

2007年销售毛利额=2702850939.13-1613257135.37=1089593803.76元

2008年销售毛利额=2939049511.33-1721837973.25=1217211538.08元

2007年同行业销售毛利额=4115716899.30- 2840363684.85=1275353214.45元

2006年销售毛利率=销售毛利额÷主营业务收入×100%

=966358657.7÷2409060204.55×100%=40.11%

2007年销售毛利率=销售毛利额÷主营业务收入×100%

=1089593803.76÷2702850939.13×100%=40.31%

2008年销售毛利率=销售毛利额÷主营业务收入×100%

=1217211538.08÷2939049511.33×100%=41.42%

2007年同行业销售毛利率=销售毛利额÷主营业务收入×100%

=1275353214.45÷4115716899.30×100%=30.99%

同仁堂2006年、2007年、2008年销售毛利率在逐年提高,以2007年为例,同仁堂和同行业相比,高于同行业。

销售毛利率是指销售毛利额占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。

销售毛利率是企业获利的基础,单位收入的毛利超高,抵补各项期间费用的能力超强,企业的获利能力也就越高。

说明同仁堂的获利能力高于同行业。

2、营业利润率的比较分析:

营业利润率=营业利润÷主营业务收入×100%

营业利润=主营业务利润+其他业务利润

-资产减值准备-营业费用-管理费用-财务费用

2006年营业利润291026176.34 主营业务收入2396505176.26

2007年营业利润366889296.74 主营业务收入2702850939.13

2008年营业利润408091960.97 主营业务收入2939049511.33

2007年同行业营业利润393322568.29 主营业务收入4115716899.3

2006年营业利润率=291026176.34/2396505176.26×100%=12.14%

2007年营业利润率=366889296.74/2702850939.13×100%=13.57%

2008年营业利润率=408091960.97/2939049511.33×100%=13.89%

2007年同行业营业利润率=(393322568÷4115716899.3)×100%=9.56%

2006年主营业利润930666151.68 主营业务收入2396505176.26

2007年主营业利润1056747692.57 主营业务收入2702850939.13

2008年主营业利润1183056763.68 主营业务收入2939049511.33

2007年同行业主营业利润393322568.29 主营业务收入4115716899.3

2006年主营业利润率=(930666151.68÷2396505176.26)×100%=38.83%

2007年主营业利润率=(1056747692.57÷2702850939.13)×100%=39.10%

2008年主营业利润率=(1183056763.68÷2939049511.33)×100%=40.25%

2007年主营业利润率=(393322568.29÷4115716899.3)×100%=9.56%

成本利润率分析

成本费用利润率的计算公式

成本费用利润率=利润总额/成本费用总额×100%

式中的利润总额和成本费用用总额来自企业的损益表。

成本费用一般指主营业务成本和三项期间费用。

分析时,可将成本费用与营业利润对比,计算成本费用营业利润率指标。

其计算公式如下:

成本费用营业利润率=营业利润额/成本费用总额×100%

如利润中还包括其他业务利润,而其他业务利润与成本费用也没有内在联系,分析时,还可将其他业务利润扣除。

编辑本段成本费用利润率计算公式

成本费用利润率

成本费用利润率的计算公式

成本费用利润率=利润总额÷成本费用总额×100%

式中的利润总额和成本费用用总额来自企业的损益表。

成本费用一般指主营业务成本、主营业务税金及附加和三项期间费用。

分析时,可将成本费用与营业利润对比,计算成本费用营业利润率指标。

其计算公式如下:

成本费用营业利润率=营业利润额÷成本费用总额×100%

如利润中还包括其他业务利润,而其他业务利润与成本费用也没有内在联系,分析时,还可将其他业务利润扣除。