风华高科2019年财务分析详细报告

风华高科2019年业绩下滑概率低

带来的毛利增长情况是怎么样的。电容 涨价是风华高科 2018 年业绩增长的绝对 贡献者,电阻虽然销售增长了 20%,但 是它对业绩的贡献很小,涨价依然是重 要的贡献来源,电容电阻的贡献率合计 达到了 97%,而电容涨价一项占比即达 到了 73%,由此可见,电容价格是至关 重要的因素。

0.19

0.26

其他

0.50

0.65

合计

2.93

3.86

2018 年

2.56

4.85

三季 1.91 1.13 0.26 0.67 3.98 7.01

这种可能性存在吗? 我们无法获取风华高科各个产品在 不同季度的销量数据,但是可以看看公 司过去两年各季度营业成本占比。如果 在销量稳定的前提下,2018 年第四季度 的营收占比确实上升了,可见价格相比 前一季度显然下降了不少,但是整体销 售价格同比还是高了很多,没道理收入 下降。

既然单价同比高了很多,而销量也 似乎没有看到任何下降的征兆,收入会 跌回上一年同期的水平,只有一种可能 性了,那就是:第四季度生产的产品其 实已经在第三季度就卖出去了。再来看 分季度收入增长图,公司在前三季度分 别 保 持 了 高 达 35%、46%、75% 的 收 入 增速,再看看分产品统计的各类产品的 涨价与销量增长幅度,全年涨价幅度最 高达到 94% 的 MLCC 收入占比只有全部 营收的 1/3 多一点,涨价幅度 31% 的电 阻收入占比只有 22%,这几个数字表明 正常的均匀的季度分布完全无法完成前 三季度的高速增长,因此结论只有一个: 风华高科第四季度收入的下降主要原因 是收入被提前计入在第三季度了。

第四季度收入大降是提前确认收入 分季度看,公司营收在 2018 年第四

风华高科:2019年度业绩预告

证券代码:000636 证券简称:风华高科公告编号:2020-03

广东风华高新科技股份有限公司

2019年度业绩预告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况

1.业绩预告期间:2019年1月1日至12月31日

2.预计的经营业绩: 亏损 扭亏为盈 同向上升√同向下降

二、业绩预告预审计情况

本次业绩预告未经注册会计师预审计。

三、业绩变动的主要原因说明

报告期,全球电子元器件市场在经历了2018年的高速增长后,受国际贸易摩擦及市场去库存等影响,行业在前三季度呈现整体需求放缓,公司部分主营产品市场订单与价格明显下滑。

第四季度末,市场需求企稳回升,但与2018年的市场高峰期仍有较大差距。

受上述影响,公司预计2019年归属于上市公司股东的净利润为27,000 万元至40,000 万元,同比下降60.68% - 73.46%。

四、风险提示

本次业绩预告为公司初步估算的结果,具体财务数据将在公司

2019年度报告中予以详细披露,敬请广大投资者注意投资风险。

广东风华高新科技股份有限公司董事会 2020年1月23日。

风华高科2019年一季度财务分析详细报告

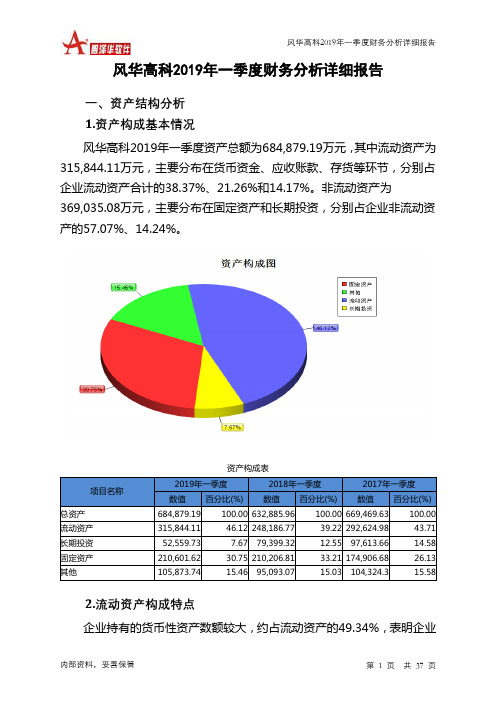

风华高科2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况风华高科2019年一季度资产总额为684,879.19万元,其中流动资产为315,844.11万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的38.37%、21.26%和14.17%。

非流动资产为369,035.08万元,主要分布在固定资产和长期投资,分别占企业非流动资产的57.07%、14.24%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产684,879.19 100.00 632,885.96 100.00 669,469.63 100.00 流动资产315,844.11 46.12 248,186.77 39.22 292,624.98 43.71 长期投资52,559.73 7.67 79,399.32 12.55 97,613.66 14.58 固定资产210,601.62 30.75 210,206.81 33.21 174,906.68 26.13 其他105,873.74 15.46 95,093.07 15.03 104,324.3 15.582.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的49.34%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产315,844.11 100.00 248,186.77 100.00 292,624.98 100.00 存货44,761.54 14.17 56,476.99 22.76 52,745.14 18.02 应收账款67,156.05 21.26 79,282.1 31.94 76,145.24 26.02 其他应收款0 0.00 2,228.69 0.90 2,668.74 0.91 交易性金融资产 1.11 0.00 0 0.00 0 0.00 应收票据34,642.79 10.97 29,784.76 12.00 30,458.46 10.41 货币资金121,194.75 38.37 55,245.78 22.26 90,266.04 30.85 其他48,087.86 15.23 25,168.44 10.14 40,341.36 13.793.资产的增减变化2019年一季度总资产为684,879.19万元,与2018年一季度的632,885.96万元相比有所增长,增长8.22%。

第二组风华高科财务分析

4. 资产利用效率较低

2012-2015年风华高科的总资产周转率和流动资产增 长率均一直处于下降的状态;与其所在的行业相比, 2012-2015年风华高科的总资产周转率和流动资产增 长率的下降幅度都比较大,另外2013-2015年存货周 转率和应收账款的周转率也在处于下降的状态

国光 中兴

增长率与所选取的 -200.00%

平均

企业平均净利润增 -300.00%

长率趋势基本相

-400.00%

似。

1. 应收账款收回能力弱

2012-2016年风华高科的销售净利润基本维持在较高 的水平,但是其销售获现能力和应收账款周转率在 2012-2015年一直呈现下降状态。

原因:企业内部管理部门制定账款催收责任制度不够 完善、赊销时的审批控制力度不大;未能准确评估客 户的财务状况和信用状况。

在同行业中,风 华高科的流动比率处 于高等水平。五年中, 风华高科流动比率均 比四家公司流动比率 均值高,从流动比率 上判断,风华高科的 短期偿债能力在同行 业中有良好表现

• 2012 -2013年和2014 -2016年 资产负债率均呈上升趋势, 债务负担略有增加,但 2014-2016年总体均比2012年 低。

及解决方案提供商

O

S

W

T

• 技术创新 • 严格管理 • 政策支持

•知名度低

•国际竞争 力不强

•电子产品 需求旺盛

•国际市场 壁垒MO降RE 低THAN

TEMPLATE

•竞争激烈

1. 偿债能力分析

• 流动比率和速动比率以2015 年为界先升后降,短期偿债 能力15年后有所下降

风华高科2019年财务分析结论报告

风华高科2019年财务分析综合报告风华高科2019年财务分析综合报告一、实现利润分析2019年实现利润为39,090.04万元,与2018年的122,390.28万元相比有较大幅度下降,下降68.06%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年营业成本为250,335.79万元,与2018年的267,165.5万元相比有所下降,下降6.3%。

2019年销售费用为7,630.35万元,与2018年的9,307.59万元相比有较大幅度下降,下降18.02%。

2019年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2019年管理费用为22,810.61万元,与2018年的28,733.58万元相比有较大幅度下降,下降20.61%。

2019年管理费用占营业收入的比例为6.93%,与2018年的6.27%相比有所提高,提高0.65个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-2,916.47万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,风华高科2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析风华高科2019年的营业利润率为11.93%,总资产报酬率为5.15%,净资产收益率为6.24%,成本费用利润率为13.89%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

风华高科公司2020年财务分析研究报告

风华高科公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、风华高科公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (5)二、风华高科公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、风华高科公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、风华高科公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、风华高科公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、风华高科公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、风华高科公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、风华高科公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、风华高科公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、风华高科公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、风华高科公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、风华高科公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言风华高科公司2020年营业收入为433,197.96万元,与2019年的329,317.41万元相比大幅增长,增长了31.54%。

风华高科:2019年度内部控制评价报告

广东风华高新科技股份有限公司2019年度内部控制评价报告广东风华高新科技股份有限公司全体股东:根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称“企业内部控制规范体系”),结合广东风华高新科技股份有限公司(以下简称“公司”)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司截至2019年12月31日(内部控制评价报告基准日)的内部控制有效性进行了评价。

一、董事会责任声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,并评价其有效性是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督,经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二、内部控制评价结论根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,公司不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,公司不存在非财务报告内部控制重大缺陷。

自内部控制评价报告基准日至内部控制评价报告发出日之间未发生对内部控制评价结论产生实质性影响的内部控制的重大变化。

三、内部控制工作情况报告期,公司持续巩固全面风险管理及内部控制体系建设项目成果,狠抓内控缺陷整改落实。

风华高科企业的盈利质量分析 会计财务管理专业

风华高科企业的盈利质量分析目录摘要 (I)Abstract (II)引言 (1)一、相关概述 (1)(一)盈利质量相关理论综述 (1)(二)盈利质量的影响因素 (1)(三)盈利质量的评价指标 (1)二、风华高科股份有限公司盈利质量现状 (2)(一)公司简介 (2)(二)盈利质量现状 (3)三、风华高科公司盈利质量存在的问题 (6)(一)费用支出过多 (6)(二)存货管理不到位 (7)(三)成长能力降低 (7)(四)现金流量吃紧 (7)四、风华高科公司提高盈利质量的对策 (8)(一)严格费用管理,有效控制各项开支 (8)(二)加强存货管理,减少资金占用 (8)(三)对产品进行创新提高发展能力 (8)(四)加强现金流风险管理 (9)结论 (9)参考文献 (10)致谢 (11)风华高科企业的盈利质量分析摘要:企业盈利质量的高低不仅关系到企业在市场竞争中能否占有优势地位,是否能够可持续发展,投资人是否获得最大的投资收益。

因此,企业必须了解和熟知自己的盈利质量如何,才能做出相应的战略决策,以保证投资人、债权人的合法权益不受损失。

本文进行盈利质量相关理论综述后,以上市企业风华高科公司股份为研究对象,通过财务数据对风华高科公司盈利质量展开分析和论证,提出了风华高科公司盈利质量现状,根据该公司的盈利质量变化状况进而分析其中的问题所在,得出有助于改善企业盈利质量的有效方法,使风华高科企业的盈利质量得到提高。

关键词:盈利质量;财务分析;净资产收益率;销售毛利率Analysis on the Profit Quality of Fenghua Hi-techEnterprisesAbstract:The profit quality of an enterprise is not only related to whether the enterprise can occupy adominant position in the market competition, whether it can achieve sustainable development, and whether the investors can obtain the maximum investment income. Therefore, enterprises must understand and know how their profit quality is so as to make corresponding strategic decisions to ensure that the legitimate rights and interests of investors and creditors will not be lost. This paper reviews the relevant theories of profit quality, takes Fenghua high tech company as the research object, analyzes and demonstrates the profit quality of Fenghua high tech company through financial data, puts forward the current situation of profit quality of Fenghua high tech company, finds the changes of profit quality, analyzes the problems existing in the profit quality of Fenghua high tech company, and finds ways to improve the profit quality Profit quality measures,for Fenghua high tech company to improve the quality of profit to provide help.Key words: Qrofit quality; Financial analysis; Return on net assets; Gross profit margin of sale引言企业如果想拥有长久的盈利能力,就必须注重其盈利的质量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风华高科2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

风华高科2019年资产总额为700,150.56万元,其中流动资产为334,606.06万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的45.4%、19.02%和13.65%。

非流动资产为365,544.5万元,主要分布在固定资产和长期投资,分别占企业非流动资产的58.36%、17.08%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产700,150.56 100.00 704,334.21 100.00 632,885.96 100.00 流动资产334,606.06 47.79 342,121.6 48.57 269,775.8 42.63 长期投资62,432.42 8.92 78,465.57 11.14 79,399.32 12.55 固定资产213,318.07 30.47 216,996.69 30.81 210,206.81 33.21 其他89,794.01 12.82 66,750.35 9.48 73,504.04 11.61

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的55.86%,表明企业

的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产334,606.06 100.00 342,121.6 100.00 269,775.8 100.00 存货45,667.95 13.65 50,252.36 14.69 49,419.6 18.32 应收账款63,653.46 19.02 90,494.34 26.45 88,685.31 32.87 其他应收款827.79 0.25 1,516.95 0.44 1,999.86 0.74 交易性金融资产34,978.03 10.45 0 0.00 0 0.00 应收票据0 0.00 34,239.4 10.01 45,579.08 16.90 货币资金151,922.41 45.40 121,214.11 35.43 46,406.48 17.20 其他37,556.44 11.22 44,404.44 12.98 37,685.47 13.97

3.资产的增减变化

2019年总资产为700,150.56万元,与2018年的704,334.21万元相比变化不大,变化幅度为0.59%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加34,978.03万元,货币资金增加30,708.29万元,递延所得税资产增加672.11万元,一年内到期的非流动资产增加304万元,开发支出增加69.15万元,共计增加66,731.57万元;以下项目的变动使资产总额减少:预付款项减少43.19万元,在建工程减少48.61万元,应收利息减少194.42万元,应收股利减少509.8万元,其他非流动资产减少573万元,其他应收款减少689.16万元,无形资产减少799.19万元,长期待摊费用减少1,254.03万元,固定资产减

少3,678.62万元,存货减少4,584.41万元,商誉减少7,838.86万元,长期投资减少16,033.15万元,应收账款减少26,840.88万元,应收票据减少34,239.4万元,其他流动资产减少41,080.57万元,共计减少138,407.3万元。

增加项与减少项相抵,使资产总额下降71,675.72万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产334,606.06 -2.2 342,121.6 26.82 269,775.8 0 长期投资62,432.42 -20.43 78,465.57 -1.18 79,399.32 0 固定资产213,318.07 -1.7 216,996.69 3.23 210,206.81 0 存货45,667.95 -9.12 50,252.36 1.69 49,419.6 0 应收账款63,653.46 -29.66 90,494.34 2.04 88,685.31 0 货币性资产186,900.43 20.23 155,453.51 69 91,985.56 0

二、负债及权益结构分析

1.负债及权益构成基本情况

风华高科2019年负债总额为136,267.82万元,资本金为89,523.31万元,所有者权益为563,882.75万元,资产负债率为19.46%。

在负债总额中,流动负债为113,119.46万元,占负债和权益总额的16.16%;短期借款为3,503.72万元,非流动负债为23,148.35万元,金融性负债占资金来源总额的3.81%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额700,150.56 100.00 704,334.21 100.00 632,885.96 100.00 所有者权益563,882.75 80.54 552,805.21 78.49 458,094.41 72.38 流动负债113,119.46 16.16 133,396.89 18.94 158,511.47 25.05 非流动负债23,148.35 3.31 18,132.11 2.57 16,280.09 2.57

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的66.76%,资金成本相对较低。

企业来自于收入分配性的负债约占流动负债的14.9%。