财务评价现金流量表实例

财务评价案例

财务评价案例在进行财务评价时,我们需要考虑公司的财务状况、盈利能力、偿债能力和成长性等方面的指标。

下面,我将以某公司为例,从几个方面展开财务评价分析。

首先,我们需要关注公司的财务状况。

通过查看公司的资产负债表,我们可以了解到公司的资产总额、负债总额以及净资产情况。

同时,还可以计算出公司的资产负债率、流动比率和速动比率等指标,以评估公司的偿债能力和流动性状况。

这些数据能够帮助我们判断公司的财务状况是否健康稳定。

其次,我们需要关注公司的盈利能力。

通过查看公司的利润表,我们可以了解到公司的营业收入、净利润等数据。

同时,还可以计算出公司的毛利率、净利率和资产收益率等指标,以评估公司的盈利能力和经营效率。

这些数据能够帮助我们判断公司的盈利能力是否持续增长。

再次,我们需要关注公司的偿债能力。

通过查看公司的现金流量表,我们可以了解到公司的经营活动、投资活动和筹资活动等情况。

同时,还可以计算出公司的经营现金流量比率、投资现金流量比率和融资现金流量比率等指标,以评估公司的偿债能力和现金流量状况。

这些数据能够帮助我们判断公司的偿债能力是否稳健可靠。

最后,我们需要关注公司的成长性。

通过查看公司的财务报表,我们可以了解到公司的营业收入和净利润的增长情况。

同时,还可以计算出公司的营业收入增长率和净利润增长率等指标,以评估公司的成长性和发展潜力。

这些数据能够帮助我们判断公司的成长性是否持续向好。

综上所述,通过对公司的财务状况、盈利能力、偿债能力和成长性等方面的评价分析,我们可以全面了解公司的财务状况和经营情况,为投资决策提供有力的参考依据。

希望以上分析能够对您有所帮助。

财务评价案例

财务评价案例财务评价是指对一个企业或项目的财务状况进行全面、系统的评估和分析,以便为投资者、管理者、债权人等提供决策依据。

下面我们将通过一个实际的案例来展示财务评价的过程和方法。

案例背景:某公司是一家中型制造业企业,主要生产家具产品。

由于市场竞争激烈,公司面临着销售额下降、成本上升等问题。

因此,公司决定进行财务评价,以找出问题所在,并制定相应的改进措施。

财务评价步骤:1. 收集财务信息。

首先,需要收集公司的财务信息,包括资产负债表、利润表、现金流量表等。

通过这些财务报表,可以了解公司的资产状况、盈利能力和现金流量情况。

2. 进行财务比率分析。

在收集到财务信息后,可以利用财务比率对公司的财务状况进行分析。

比如,利润率可以反映公司的盈利能力,资产负债率可以反映公司的偿债能力,现金流量比率可以反映公司的偿债能力等。

3. 进行财务预测。

在对公司的历史财务状况进行分析后,可以利用财务模型对未来的财务状况进行预测。

通过预测,可以了解公司未来的盈利能力、现金流量情况等,为未来的决策提供参考。

4. 进行财务风险评估。

除了对公司的财务状况进行分析外,还需要对公司的财务风险进行评估。

比如,通货膨胀风险、利率风险、市场风险等。

通过对公司的财务风险进行评估,可以帮助公司制定相应的风险管理措施。

5. 提出改进建议。

最后,根据对公司的财务评价结果,可以提出相应的改进建议。

比如,提高销售额、降低成本、改善资金使用效率等。

这些改进建议可以帮助公司更好地应对市场竞争,提高盈利能力。

结论:通过以上的财务评价过程,可以帮助公司全面了解自身的财务状况,找出问题所在,并提出相应的改进建议。

财务评价不仅可以帮助公司提高盈利能力,还可以帮助投资者、债权人等更好地了解公司的财务状况,为未来的决策提供参考。

因此,财务评价对于企业来说具有重要的意义,是企业持续发展的重要保障。

(财务管理案例)财务评价案例

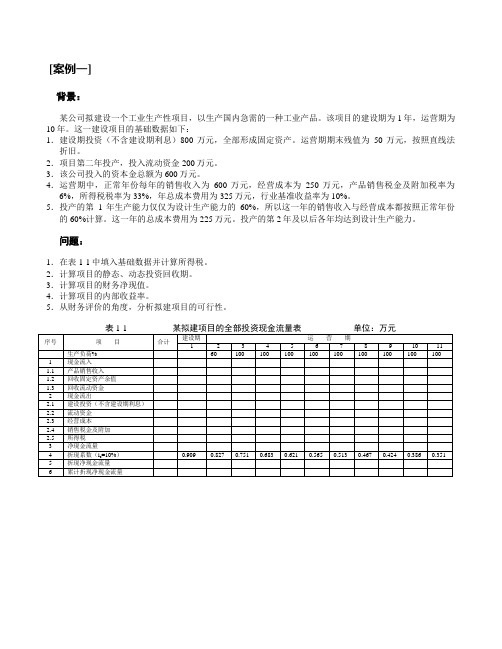

[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

2020年(财务管理案例)财务评价案例

(财务管理案例)财务评价案例[案例一]背景:某公司拟建设一个工业生产性项目,以生产国内急需的一种工业产品。

该项目的建设期为1年,运营期为10年。

这一建设项目的基础数据如下:1.建设期投资(不含建设期利息)800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.项目第二年投产,投入流动资金200万元。

3.该公司投入的资本金总额为600万元。

4.运营期中,正常年份每年的销售收入为600万元,经营成本为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,所以这一年的销售收入与经营成本都按照正常年份的60%计算。

这一年的总成本费用为225万元。

投产的第2年及以后各年均达到设计生产能力。

问题:1.在表1-1中填入基础数据并计算所得税。

2.计算项目的静态、动态投资回收期。

3.计算项目的财务净现值。

4.计算项目的内部收益率。

5.从财务评价的角度,分析拟建项目的可行性。

表1-1某拟建项目的全部投资现金流量表单位:万元答案:问题1:解:根据给出的基础数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收入*销售税金及附加税率2.所得税=(销售收入-销售税金及附加-总成本费用)*所得税税率表1-2某拟建项目的全部投资现金流量表单位:万元解:根据表1-2中的数据,按以下公式计算项目的动态、静态投资回收期。

项目的动态投资回收期=(累计折现净现金流量出现正值的年份数-1)+(出现正值年份上年累计折现净现金流量的绝对值/出现正值年份当年的折现净现金流量)=(8-1)+(31.17/109.69)=7.28年(含1年建设期)项目的静态投资回收期=(累计净现金流量出现正值的年份数-1)+(出现正值年份上年累计净现金流量的绝对值/出现正值年份当年的净现金流量)=(6-1)+(143.63/235.13)=5.61年(含1年建设期)问题3:解:根据表1-2中的数据,可求出项目的净现值=438.92万元问题4:解:采用试算法求出拟建项目的内部收益率,计算过程如下:1.分别以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。

投资项目的财务评价例题

5

6

-6000 -10000 -7000 -3500 1500 6000 10000

T = 4-1 +|- 3500|/5000 = 3.7 年

动态投资回收期的计算

计算公式:

Ptp=累计净现金流量折现值开始出现正值的年份 -1 T

│上年累计净现金流量折现值│ + 当年净现金流量折现值

i=10%

销售收入 100

回收 20

100 100 100 100

固定资产

0

1

销售税10

100

流动资金20

2 10 30

20 6

3 10 30

20 6

4 10 30

20 6

5 10 30

20 6

工资30

材料20 管理费 6

年折旧=100/5=20万元 年利税总额=销售收入100 -折旧20 -工资30 -材料20 –管理费用6 =24万元

某拟建化工项目建设期为2年,第一年初投资150万元,第二年初 投入 225 万元,固定资产投资全部为银行贷款,年利率为 8% 。该 项目寿命周期为15年,生产期第一年达到设计生产能力,正常年 份的产品销售收入为375万元,总成本费用225万元,增值税率为 14%( 设已经扣除进项税部分 ) ,忽略其它税金及附加,流动资金 为75万元。试求该项目的投资利润率、投资利税率各是多少? 解:项目总投资=固定资产+建设期利息+流动资金 =150(1+0.08)2+225(1+0.08)+75 =493万元 正常年份利润=年销售收入-年总成本费用-年销售税金及附加

1

2 3 4 4+︱-88.429︱ /111.762=4.79 /

例 某化工厂总投资20亿元,建设期为3年,之后每年可得净收 益2.7亿元,设MARR为0.1,算其静态和动态还本期并加以评价。

财务分析报告实例分析(3篇)

第1篇一、引言财务分析是企业管理者、投资者、债权人等利益相关者了解企业财务状况、经营成果和现金流量的重要手段。

通过对企业财务报表的分析,可以揭示企业的经营状况、盈利能力、偿债能力、发展能力等,为决策提供依据。

本文以某公司为例,对其财务报表进行分析,旨在揭示其财务状况及经营成果,为投资者和债权人提供决策参考。

二、公司概况某公司成立于2000年,主要从事电子产品研发、生产和销售,是国内知名的高新技术企业。

公司总部位于我国某沿海城市,注册资本为1亿元人民币。

经过多年的发展,公司已成为国内电子产品领域的领军企业,产品远销海内外。

三、财务报表分析1. 资产负债表分析(1)资产结构分析根据资产负债表,该公司总资产为10亿元,其中流动资产为6亿元,占总资产的60%;非流动资产为4亿元,占总资产的40%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,该公司流动资产占比相对较高,表明公司短期偿债能力较强。

然而,非流动资产占比相对较低,可能存在投资不足或资产运营效率不高的问题。

(2)负债结构分析该公司总负债为6亿元,其中流动负债为4亿元,占总负债的67%;非流动负债为2亿元,占总负债的33%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,该公司流动负债占比相对较高,表明公司短期偿债压力较大。

然而,非流动负债占比相对较低,说明公司长期偿债能力较好。

2. 利润表分析(1)营业收入分析该公司2019年营业收入为8亿元,同比增长10%。

其中,主营业务收入为7亿元,同比增长8%;其他业务收入为1亿元,同比增长20%。

营业收入增长表明公司产品市场需求良好,经营状况稳定。

(2)毛利率分析2019年,该公司毛利率为25%,较上年提高2个百分点。

毛利率提高表明公司产品盈利能力增强,经营效率提高。

(3)净利润分析2019年,该公司净利润为1.2亿元,同比增长15%。

【财务管理现金流分析-】现金流量表的计算例题全

可编辑修改精选全文完整版{财务管理现金流分析}现金流量表的计算例题第四章书上例题5:全部投资现金流量表单位:万元其中:1、总成本=经营成本+折旧+贷款利息+维简费+摊销费折旧(说明:建设期贷款利息应计入固定资产,也要折旧)2、利润=销售收入-销售税金及附加-总成本费用3、所得税=利润×所得税税率∴3-7 年每年总成本分别为:327.1 357.9 348.7 339.5 339.5 3-7 年每年利润分别为:121.9 181.1 190.3 199.5 199.5 3-7 年每年所得税分别为:30.5 45.3 47.6 49.9 49.9 3-7 年每年净利润分别为:91.4 136 142.7 149.6 149.64、计算各年偿债备付率=(折旧+摊销+利息+税后利润)/应付本息∴第 3 年偿债备付率=(159.5+40+27.56+91.4)/(112.57+27.56)=2.27第 4 年偿债备付率=(159.5+40+18.37+136.0)/(112.57+27.56)=2.53第 5 年偿债备付率=(159.5+40+9.19+142.7)/(112.57+27.56)=2.89附1:等额本金偿还的还本付息表借款还本付息表单位:万元附2:项目总成本费用估算表项目总成本费用估算表附3:项目利润及利润分配表项目利润及利润分配表单位:万元例2 已知如表所示某方案的有关数据,其建设期为 2 年,生产期为 8 年,并且各年的收益不同,已知基准回收期为 8 年,试用投资回收期指标评价方案。

某方案有关数据表动态投资回收期第四章书作业5:借款还本付息表(等额本息还款)单位:万元1、利息计算:其中第1 年应计利息=300×50%×8.16%=12.24 万元;第2 年应计利息=(300+12.24+200×50%)×8.16%=33.64 万元;∴投产3 年内应还本息=(300+12.24+200+33.64)=545.88 万元;∴投产3 年内每年等额偿还本息为A=545.88(A/P,8.16%,3)=212.47 万元;2、计算折旧与摊销:3-7 年每年折旧额=(800+12.24+33.64-40)/5=161.18 万元;3-7 年每年摊销额=200/5=40 万元;项目总成本费用估算表其中:流动资金贷款利息=200×8%=16 万元;项目利润及利润分配表单位:万元全部投资现金流量表单位:万元计算各年偿债备付率DSCR=(折旧+摊销+利息+税后利润)/应付本息∴第3 年偿债备付率=(161.18+40+60.54+65.46)/212.47=1.54第 4 年偿债备付率=(161.18+40+46.84+113.23)/212.47=1.70第 5 年偿债备付率=(161.18+40+32.02+124.35)/212.47=1.68∴由于DSCR>1,∴说明项目清偿能力较强。

项目评价案例5---某新建项目财务评价(1)

《技术经济学》课程设计某新建项目财务评价学院:班级:学生:指导教师:完成日期:案例----某新建项目财务评价一、基础数据1.生产规模和产品方案:年产A产品10000吨。

2.实施进度该项目拟2年建成,第三年投产,当年生产负荷达到设计能力的80%(8000吨),第四年达产。

生产期按8年计算,加上2年建设期,计算期为10年。

3.投资估算及资金筹集(1)项目建设投资估算为50000万元。

其中,资本金15021万元,向建设银行借款31979万元,年利率为8%。

(2)当年的建设投资借款按半年计息,以前年份的借款按全年计息。

建设期利息按复利累计计算到建设期末,合计为2227万元,转计为本金。

(3)流动资金估算为12000万元。

其中,资本金4000万元,向工商银行借款8000万元,年利率为10%。

流动资金借款按全年计息,每年结清当年利息,本金在项目计算期末一次偿还。

流动资金投资在项目投产后按生产负荷投入。

4. 工资及福利费估算全厂定员为800人,工资按每人每年2万元计算,全年工资及福利费为1824万元,其中职工福利费按工资总额的14%计提。

5. 营业收入与营业税金及附加估算(1)经预测分析,建设期末的A产品售价(不含增值税)为___ __ 元/吨。

年销售收入为年产量乘以售价。

(2)增值税。

该产品增值税率为17%,增值税计算公式为:增值税应纳税额=当期销项税额-当期进项税额销项税额=年销售收入×17%进项税额参见产品成本和费用部分。

(3)城市维护建设税按增值税的7%计取;教育费附加按增值税的3%计取。

6. 产品成本和费用估算(1)按预测到建设期末的价格(不含增值税)估算,达产年原材料费为10000万元,燃料动力费为2000万元。

增值税进项税额按原材料费和燃料动力费的17%计算。

(2)固定资产原值为50227万元,净残值为2227万元,折旧年限为8年,按平均年限法计提折旧费。

(3)无形及其他资产为2000万元,按8年摊销,年摊销费为250万元。

造价工程师《案例分析》知识点:财务报表及财务评价

造价工程师《案例分析》知识点:财务报表及财务评价11月21日财务报表及财务评价其中报表主要体现为二张辅助报表及三张基本报表,即还本付息表、总成本费用表、项目投资现金流量表(融资前)、项目资本金现金流量表(融资后)、利润与利润分配表(融资后)财务评价主要是基于三张基本报表的财务指标计算与评价(可行或不可行) 一、借款还本付息表某项目借款还本付息表单位:万元考试要求:今年的借款还本付息表结构有变化,更简洁。

要求学员按表头内容准确填写二、总成本费用表某项目总成本费用估算表单位:万元考试要求:总成本费用的构成及计算三、项目投资现金流量表及财务评价指标(融资前)某拟建项目投资现金流量表及财务评价指标单位:万元固定资产余值=年折旧费×(固定资产使用年限-运营期)+残值年折旧费=(固定资产原值-残值)÷折旧年限说明:固定资产原值含建设期利息固定资产残值=固定资产原值×残值率(此值一般填写在运营期的最后一年)(会计算)各年投入的流动资金在项目期末一次全额回收(此值一般填写在运营期的最后一年)点击【造价工程师学习资料】或复制打开?wenkuwd,注册开森续表调整所得税=年息税前利润(EBIT)×所得税率息税前利润(EBIT)=营业收入-营业税金及附加-总成本费用+利息支出+补贴收入=年营业收入-营业税金及附加-经营成本-折旧费-摊销费-维持运营投资+补贴收入年摊销费=无形资产(或其他资产)/摊销年限基于项目投资现金流量表的财务评价指标1)有三个常见指标:净现值(FNPV)、内部收益率(FIRR)、静态投资回收期或动态投资回收期(Pt或Pt`)。

其中,净现值为表中最后一年的累计折现净现金流量;静态投资回收期=(累计净现金流量出现正值的年份-1)+(出现正值年份上年累计净现金流量绝对值÷出现正值年份当年净现金流量)动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)内部收益率=FIRR=i1+(i2-i1)×〔FNPV1÷(FNPV1+FNPV2)〕2)财务评价:净现值≥0,项目可行;内部收益率≥行业基准收益率,项目可行;投资回收期≦行业基准回收期(或计算期),项目可行。

建设项目财务评价案例

6 当期应还本付息金额4+5 501.22 490.92 480.62 470.32 460.01 449.71 96 96

7 偿债备付率3/6

1.85 2.695 2.767 2.842 2.921 3.003 14.14 14.14

五 偿债备付金计算表

序号 项目 年份 建设期

投产期

达到设计能力生产期

六全部投资现金流量表

序号 项目 年份 建设期

投产期

达到设计能力生产期

0 生产负荷/% 1 现金流入

1.1 产品销售收入

1.2 回收固定资产余值

1.3 回收流动资金 2 现金流出 500 2.1 自有资金 500 2.2 借款本金偿还 2.3 借款利息支付 2.4 经营成本

2.5 销售税金及附加 2.6 所得税 2.7 特种基金

6.1253 10.482 11.269 12.184 13.261 14.546 16.107 16.107

四利息备付率计算表

序号 项目 年份 建设期 投产期

达到设计能力生产期

期末

1

2 3 4 5 6 7 8 9 10

1 可用于还本的未分配利润

549.92 937.15 944.06 950.96 957.86 964.76 971.67 971.67

• 1、数据资料

• 新建一个化肥厂,预计此项目寿命期为10年. 项目建设期为2年,第3年投产,第4年达到设计 生产能力.

• 1固定投资4,000万元,其中自有资金投资2,000 万元,不足部分向银行借款.银行贷款利率 i=3%,建设期间只计息不还款,第3年投产后开 始还贷,每年付清利息并分6年等额偿还建设 期资本化后的全部借款本金.

3.3 摊销

中小财务分析报告实例(3篇)

第1篇一、前言随着我国经济的快速发展,中小企业在国民经济中的地位日益重要。

中小企业是我国经济发展的主力军,是推动创新和就业的重要力量。

然而,中小企业在发展过程中面临着诸多财务风险,因此,对中小企业进行财务分析显得尤为重要。

本报告以某中小企业为例,对其财务状况进行深入分析,旨在为该企业及同类型企业提供参考。

二、企业概况某中小企业成立于2005年,主要从事电子产品研发、生产和销售。

经过多年的发展,企业已具备一定的市场份额,员工人数约100人,年销售额约为5000万元。

企业主要产品包括智能手机、平板电脑等。

三、财务报表分析1. 资产负债表分析(1)流动资产分析根据资产负债表,该企业流动资产总额为3000万元,其中货币资金800万元,应收账款1000万元,存货1000万元,预付款项100万元。

从数据来看,该企业流动资产结构较为合理,货币资金充足,应收账款和存货规模适中。

(2)固定资产分析固定资产总额为1500万元,主要包括生产设备、办公设施等。

从数据来看,该企业固定资产规模适中,能够满足生产需求。

(3)长期资产分析长期资产总额为1000万元,主要包括无形资产、长期投资等。

从数据来看,该企业长期资产规模较小,但结构合理。

(4)负债分析负债总额为2000万元,其中流动负债为1500万元,主要包括短期借款、应付账款等;长期负债为500万元,主要包括长期借款。

从数据来看,该企业负债规模适中,但流动负债占比较高,需关注短期偿债能力。

2. 利润表分析(1)营业收入分析该企业营业收入为5000万元,同比增长10%。

从数据来看,企业营业收入保持稳定增长,市场竞争力较强。

(2)营业成本分析营业成本为3000万元,同比增长5%。

从数据来看,企业成本控制能力较好。

(3)期间费用分析期间费用为500万元,同比增长10%。

从数据来看,期间费用增长较快,需关注费用控制。

(4)利润分析净利润为1000万元,同比增长5%。

从数据来看,企业盈利能力较好。

项目财务评价案例文..

项目财务评价案例1 项目概况本项目为一新化工项目,拟生产目前国内外市场均较为紧俏的P产品。

这种产品目前在国内市场上供不应求,每年需要一定数量的进口,项目投产后可以替代进口。

本项目经济评价前的基础工作已经完成。

对项目市场、生产规模、工艺技术方案、原材料和燃料及动力供应、建厂条件和厂址方案、公用工程和辅助设施、环境保护、工厂组织和劳动定员,以及项目实施规划等诸方面进行了全面充分的研究论证和多方案比较,确定了项目的最优方案。

项目生产规模为年产P产品2.3万吨,主要技术和设备拟从国外引进。

厂址位于城市近郊,占用一般农田250亩,靠近主要原料和燃料产地,交通运输方便,水、电供应可靠。

项目主要设施包括生产主车间、与工艺生产相适应的辅助生产设施、公用工程以及有关的生产管理和生活福利等设施。

2 项目财务效益与费用估算2.1投资估算、投资使用计划及资金筹措(1) 固定资产投资估算。

本项目固定资产用概算指标估算法估算,估算额为41119万元,其中外汇为3 454万美元。

基本预备费按工程费用和其他费用合计的10%计算。

涨价预备费以建筑工程费、设备及工器具购置费、安装工程费之和为计算基数,只计提人民币部分的费用,建设期内年平均价格变动率预测为6%。

美元与人民币换算的汇率为1美元=6.8元人民币。

建设期利息根据资金来源及投资使用计划估算,估算值为3073万元,其中外汇为335.48万美元。

固定资产投资估算结果见表B1 建设投资估算表(形成资产法)。

(2)流动资金估算。

本项目流动资金按分项详细估算法进行估算。

估算总额为 5 992万元,见表B4 流动资金估算表。

(3)项目总投资。

项目总投资=52820+3073+5992=59873(万元)其中,外汇为3454万美元。

(4)投资使用计划。

按本项目实施进度规划,项目建设期为3年,3年的投资分年使用比例为第1年20%,第2年55%,第3年25%。

流动资金从投产第1年起按生产负荷安排使用。

财务评价(案例) 2

当年应偿还借款数 当年可用于还款的资金 额

借 款 还 本 付 息 表

序 号 1 1.1 1.2 1.3 1.4 1.5 2 2.1 2.2 2.3 2.4 年 份 项 目 借款及还本付息 年初借款本息累计 本年借款 本年应计利息 本年还本 本年付息 偿还借款本金的来源 未分配利润 折旧 摊销 其他资金 合计(2.1+2.2+2.3+2.4) 合 建设期 投产期 计 1 2 3 4 达产期 5 6 … n

资

序号 项 目

产 负 债 表 (续表)

年 份 合 计 建设期 1 2 投产期 3 4 5 达产期 6 … n

2.1.2 2.1.3 2.2

2.3 2.3.1 2.3.2 2.3.3 2.3.4

生产负荷(%) 流动资金借款 其他短期借款 长期借款 负债小计 所有者权益 资本金 资本公积金 累计盈余公积金 累计未分配利润

项 目 生产负荷(%) 外汇来源 产品销售外汇收入 外汇借款 其他外汇收入 外汇运用 固定资产投资中外汇支出 进口原材料 进口零部件 技术转让费 偿付外汇借款本息 其他外汇支出 外汇余缺

合 建设期 投产期 计 1 2 3 4

达产期

5 6 … n

四. 财务评价指标体系

财务评价主要是按照国家现行的财税制度和 国内现行价格,从财务的角度分析计算项目的效 益、费用、盈利状况及借款偿还能力,以考察项 目在财务上的可行性。 按国家经济计划委员会的规定,建设项目财 务评价的指标体系如下:

从性质上看,盈余公积金属于企业的所有者权益 (是企业投资者对企业净资产的所有权),包括法定盈 余公积金和任意盈余公积金。法定盈余公积金按税后利

企业如何利用现金流量表进行财务分析——以融创地产为例

摘要现金流量表是一直用现金来当基础进行编写的有关财务状况的变动表,可以让企业和投资的人对与企业经营过程中现金流量的状况可以有了更充足的了解。

本文以融创地产公司为案例,从现金流量流入流出结构分析、偿债的能力分析、获得现金的能力分析和盈利能力分析这个四块对这个公司15年~17年这个期间的现金流量表进行了分析,并以此为基础研究了融创地产公司三年来的财务状况。

最后对进行现金流量表分析时需要注意的问题进行了总结。

本文研究结果表明,融创地产公司现金流入主要来源于经营活动收入,债务偿还能力较弱,财务风险较大,资产利用效率有待提高,主营业务收入质量较低。

虽在2017年公司营业收入现金净额首次扭负为正,同时净利润含金量首次大于1,偿债能力有所好转。

但公司经营不稳定,后续财务状况还有待进一步考察。

关键词:企业现金流量表财务分析ABSTRACTCash flow statement is a statement of changes in financial situation based on cash, which can enable enterprises and investors to have a better understanding of the cash flow situation of enterprises. This paper takes Rongchuang Real Estate Company as an example to analyze its cash flow statement from 2015 to 2017 from four aspects: cash flow structure analysis, solvency analysis, cash-earning ability analysis and profitability analysis. On this basis, the financial situation of Rongchuang Real Estate Company in the past three years is studied. Finally, the paper summarizes the problems needing attention in the analysis of cash flow statement. The results show that the cash inflow of Rongchuang Real Estate Company mainly comes from operating income, the debt repayment ability is weak, the financial risk is high, the efficiency of asset utilization needs to be improved, and the quality of main business income is low. Although in 2017 the net cash turnover of the company's operating income turned positive for the first time, and the net profit gold content was greater than 1 for the first time, the solvency improved. However, the operation of thecompany is unstable, and the follow-up financial situation needs further investigation. Key words: Enterprise Statement of Cash Flow Financial Analysis一、引言现金和现金流量的情况好坏跟公司的生存和发展密切相关,特别在市场风险日益变大的当下,企业现金和现金流的重要性更为显著。

建设项目财务评价案例分析

问题: 1、计算销售税金和附加和所得税。 2、编制全部投资现金流量表。 3、计算项目的动态投资回收期和财务

净现值。 4、计算项目的财务内部收益率。 5、从财务评价的角度,分析说明拟建

项目的可行性。

序

项目

号

建设期

1

2

3

生产负荷

70%

1 现金流入

490.00

1.1 销售收入

490.00

1.2 回收固定资产余值

1.3 回收流动资金

2 现金流出

380.00 400.00 499.00

2.1 固定资产投资

380.00 400.00

2.2 流动资金投资

200.00

2.3 经营成本

210.00

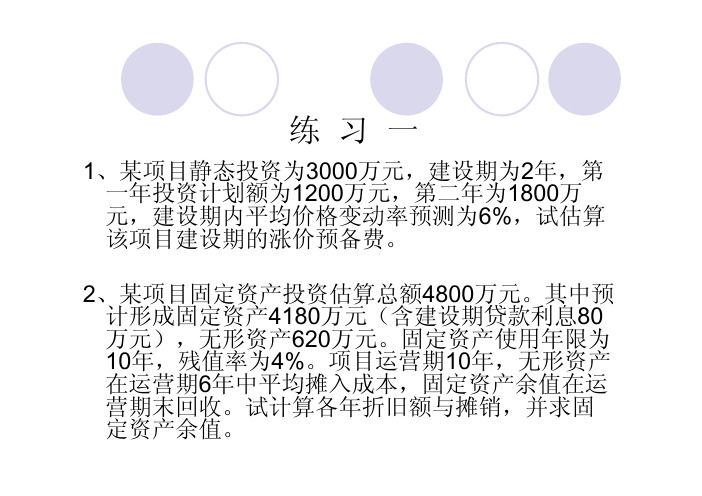

练习一

1、某项目静态投资为3000万元,建设期为2年,第 一年投资计划额为1200万元,第二年为1800万 元,建设期内平均价格变动率预测为6%,试估算 该项目建设期的涨价预备费。

2、某项目固定资产投资估算总额4800万元。其中预 计形成固定资产4180万元(含建设期贷款利息80 万元),无形资产620万元。固定资产使用年限为 10年,残值率为4%。项目运营期10年,无形资产 在运营期6年中平均摊入成本,固定资产余值在运 营期末回收。试计算各年折旧额与摊销,并求固 定资产余值。

2.4 销售税金及附加

29.40

2.5 所得税

59.60

3 净现金流量

-380

-400

-9.00

4 折现系数

0.9091 0.8264 0.7513

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务现金流量表(资本金)

单位:万元

一、现金流量分析(动态分析)

项目资本金现金流量分析 项目资本金现金流量分析指标

项目资本金财务内部收益率

一、现金流量分析(动态分析)

投资各方现金流量分析 投资各方现金流量分析

对于某些项目,为了考察投资各方的具体收益,还需要编制 从投资各方角度出发的现金流量表,计算相应的财务内部收 益率。

一、现金流量分析(动态分析)

现金流量分析基准参数 现金流量分析基准参数的选取

基准参数的确定要与指标的内涵相对应 基准参数的确定要与所采用的价格体系相协调 基准参数的确定要考虑资金成本 基准参数的确定要考虑资金的机会成本 项目投资财务内部收益率的基准参数 项目资本金财务内部收益率的判别基准 投资各方财务内部收益率的判别基准

3、编制项目资本金现金流量表 项目资本金现金流量表中,所得税计算与融资前分析所得税计算不同,应以销售 收入减去总成本费用和营业税金及附加之后得出的利润总额为基数计算。同时注 意建设期利息纳入固定资产原值后计算折旧。 以第6年为例: 第6年年末现金流量 现金流入:销售收入650万元

流动资金回收100万元 现金流出: ①经营成本:250万元 ②折旧=(850+12)÷5=172.4万元 ③营业税金及附加: 76.5×10%=7.7万元 ④利息:5.5(见前表所示) 利润总额=650-250-172.4-5.5-7.7=214.4 所得税=214.4×33%=70.8

投资各方现金流量表中的现金流入和现金流出科目需根据项 目具体情况和投资各方因项目发生的收入和支出情况选择填 列。

分析指标:投资各方财务内部收益率

一、现金流量分析(动态分析)

现金流量分析基准参数 现金流量分析基准参数的含义

现金流量分析指标的判别基准称为基准参数,最重要的基准 参数是财务基准收益率或最低可接受收益率,它用于判别财 务内部收益率是否满足要求,同时也是计算财务净现值的折 现率。

1、编制项目投资现金流量表 (4)第4、5年年末现金流量:除流动资金增加额为0外,其余同第3年。 (5)第6年年末现金流量 现金流入: ①销售收入650万元 ②回收流动资金100万元 现金流出: ①经营成本:250万元 ②营业税金及附加: 增值税:650×17%-200×17%=76.5万元 营业税金及附加:76.5×10%=7.7万元

工程经济学

第六章 财务分析

一、现金流量分析(动态分析)

现金流量分析是指考虑资金时间价值,在项目计算期内,用效益 费用数据为现金流量,编制现金流量表,计算相关指标,考察项 目盈利能力。

现金流量分析分为三个层次。第一层次是项目投资现金流量分析; 第二层次是项目资本金现金流量分析;第三层次是投资各方现金 流量分析,各层次分析都应编制相应的现金流量表,并计算相应 的指标。

3、请编制项目资本金现金流量表。

4、根据资本金现金流量表计算项目资本金财务内部收益率,并评价项目资本 金盈利能力。(设行业基准资本金净利润率为15%)

解答:

1、编制项目投资现金流量表 (1)第1年年末现金流量 现金流入:0 现金流出:建设投资850万元

1、编制项目投资现金流量表 (2)第2年年末现金流量 现金流入:销售收入650×60%=390万元 现金流出: ①流动资金:70万元 ②经营成本:200×60%+(250-200)=170万元 ③营业税金及附加: 增值税:390×17%-200×60%×17%=45.9万元 营业税金及附加:45.9×10%=4.6万元 ④调整所得税(融资前): 折旧=850÷5=170万元 息税前利润=销售收入-经营成本-折旧-营业税金及附加=45.4万元 所得税:45.4×33%=15.0万元

一、现金流量分析(动态分析)

项目资本金现金流量分析 项目资本金现金流量识别和报表编制

项目资本金现金流量分析需要编制项目资本金现金流量表 现金流入:营业收入、固定资产残值回收、流动资金回收 现金流出:建设投资、流动资金中的项目资本金、经营成本、

营业税金及附加、还本付息和所得税

基本报表1.2

二、静态分析

静态分析的指标 总投资收益率

总投资收益率表示总投资的盈利水平。是指项目达到设计能 力后正常年份的年息税前利润或运营期内年平均息税前利润 与项目总投资的比率。

总投资收益率高于行业的收益率参考值,表明用总投资收益 率表示的盈利能力满足要求

二、静态分析

静态分析的指标 项目资本金净利润率

FIR计 R 算: FNP(iV25%)16.83万元 FNP(iV27%)15.40万元 采用试算法 FI求 RR得 26.04%12%

根据计算可知:项目所得税前财务效益是可以接受的。

2、根据项目投资现金流量计算相关指标 所得税后:

FN计 PV 算: FN(iP 1V % 0)85 (1 01% 01 )13 .4(1 01% 02 )28 .9(1 81% 03) 31 .9(1 81% 04 )31 .9(1 81% 05 )41 .9(1 81% 06) 20 .34 万 6 元 0

满负荷流动资金为100万元,投产第1年流动资金估算为70万元。计算期末 将全部流动资金回收。

生产运营期内满负荷运营时,销售收入650万元(对于制造业项目,可将营 业收入记为销售收入),经营成本250万元,其中原材料和燃料动力费200万 元。以上均以不含税价格表示。

投入和产出的增值税率均为17%,营业税金及附加按增值税的10%计算,企 业所得税率为33%。

4、根据项目资本金现金流量计算相关指标

FIR计 R 算: FNP(iV26%)10.33万元 FNP(iV28%)7.68万元 采用试算法 FI求 RR得 27.14%15%

根据计算可知:项目资本金内部收益率大于该行业基准净利润率,说明项目 资本金获利水平超过了要求,从项目权益投资者整体角度看,在该融资方案 下财务效益是可以接受的。

基本报表1.1

财务现金流量表(全部投资)

单位:万元

பைடு நூலகம்

一、现金流量分析(动态分析)

项目资本金现金流量分析 项目资本金现金流量分析的含义与作用

项目资本金现金流量分析是融资后分析。项目资本金现金流 量分析指标能反映从项目权益投资者整体角度考察盈利能力 的要求。

项目资本金现金流量分析指标是比较和取舍融资方案的重要 依据。

二、静态分析

➢ 除了进行现金流量分析以外,在盈利能力分析中,还可 以根据具体情况进行静态分析。

二、静态分析

静态分析的指标 项目投资回收期

投资回收期短,表明投资回收快,项目抗风险能力强。对于 某些风险较大的项目,特别需要计算投资回收期指标。

投资回收期小于或等于设定的基准投资回收期时,表明投资 回收速度符合要求。

项目资本金净利润率表示项目资本金的盈利水平,是指项目 达到设计能力后正常年份的年净利润或运营期内年平均净利 润与项目资本金的比率。

项目资本金净利润高于同行业的净利润率参考值,表明用项 目资本金净利润率表示的盈利能力满足要求。

案例:某制造业新建项目建设投资为850万(发生在第一年年末),全部形成 固定资产。项目建设期1年,运营期5年,投产第1年生产负荷60%,其他年份 均为100%。

FIR计 R 算: FNP(iV17%)28.09万元 FNP(iV19%)10.58万元 采用试算法 FI求 RR得 18.45%10%

根据计算可知:项目所得税后财务效益是可以接受的。

3、项目资本金现金流量表如下: 项目资本金现金流量表(单位:万元)

3、项目资本金现金流量表如下: 借款还本付息计划表(单位:万元)

③调整所得税(融资前):

折旧=850÷5=170万元 息税前利润=销售收入-经营成本-折旧-营业税金及附加=222.3万元 所得税:222.3×33%=73.4万元

项目投资现金流量表(单位:万元)

2、根据项目投资现金流量计算相关指标 所得税前:

FN计 PV 算: FN(iP 1V % 2)85 (1 01% 21 )14 .4(1 51% 22 )36 .3(1 21% 23) 39 .3(1 21% 24 )39 .3(1 21% 25 )49 .3(1 21% 26) 33 .16 万 3 元 0

折旧年限为5年,不计残值,按年限平均法计提折旧。

设定所得税前财务基准收益率为12%,所得税后财务基准收益率为10%。

该项目初步融资方案为:用于建设投资的项目资本金450万元,建设投资借

款400万元,年利率6%。(按等额还本付息方式还款)

流动资金全部来源于项目资本金,无流动资金借款。

问题:

1、识别并计算各年的现金流量,编制项目投资现金流量表(融资前分析) (现金流量按年末发生计) 2、计算项目投资财务内部收益率和财务净现值(所得税前和所得税后),并 由此评价项目的财务可行性。

1、编制项目投资现金流量表 (3)第3年年末现金流量 现金流入:销售收入650万元 现金流出: ①流动资金增加额:100-70=30万元 ②经营成本:250万元 ③营业税金及附加: 增值税:650×17%-200×17%=76.5万元 营业税金及附加:76.5×10%=7.7万元 ④调整所得税(融资前): 折旧=850÷5=170万元 息税前利润=销售收入-经营成本-折旧-营业税金及附加=222.3万元 所得税:222.3×33%=73.4万元