XX公司近三年生产经营状况分析之令狐文艳创作

述职报告之令狐文艳创作

述职报告令狐文艳尊敬的领导、同事们:“乘风破浪会有时,直挂云帆济沧海。

”2017年是充满激情与挑战的一年,是繁忙而充实的一年。

2017年,在公司领导的支持及各位同事的帮助下,我严格要求自己,认真履职,较好地完成了自己的本职工作。

一年来,我在工作上有许多收获,同时也存在一些不足。

下面,我将一年来的工作情况进行述职,请各位领导和代表们审议。

一、工作上:1、加强业务学习,注重修养,不断提高自身素质和能力。

我分管安全及部分生产工作,心知责任重大。

因此,在工作和生活中努力提高自身在思想、文化、业务方面的素质及能力,使自己逐步朝着“一专多能”型方向发展。

特别注重加强自身建设,无论工作多忙,都会抽出时间,加强政治理论和业务知识学习,不断提高自身素质。

同时工作作风严谨踏实,把求真务实的作风落实到每一项工作、每一个环节,深入工作一线,熟悉各项业务和各个环节,扎扎实实做好自己分管的各项工作,自觉遵守公司各项规章,做好本职工作。

全年分公司在领导带领和同事们的努力下,按照既定安全目标,认真贯彻各项安全生产文件,生产中严格执行安全操作规程。

通过各类检查等工作方式有效的消除了安全隐患,顺利的实现了安全年。

2、发扬吃苦耐劳精神,工作尽职尽责。

2017年,我继续分管青连拌合站及安质部工作。

坚持扎根现场、深入实际、深入科室、深入基层,调查了解情况,关心职工生活,解决实际工作困难,现场解决实际问题。

在工作中,发扬吃苦耐劳的精神,自觉服务现场,和同事们一起早出晚归,坚守在工作一线,较好的完成了各项工作,为公司赢得了较好的荣誉。

在2017年中,青连铁路拌合站和级配碎石站,较好的完成了施工生产任务,并多次迎接了青连建指、济南铁路局、上海质检总站组织的检查,各级检查领导高度肯定和评价了拌合站施工的各项标准,为提升企业形象,树立企业品牌起到了良好的推动作用。

3、坚持原则,廉洁自律,牢固树立服务意识。

无规矩不成方圆。

作为一名领导干部,我深知廉洁奉公、自律自强的重要性。

管理学基础案例分析参考之令狐文艳创作

管理学基础导学案例分析令狐文艳第一章案例分析案例1:升任公司总裁后的思考郭宁最近被一家生产机电产品的公司聘为总裁。

在他就任此职位的前一天晚上,他回忆起自己在该公司工作二十多年的情况。

郭宁在大学里学的是工业管理专业,大学毕业后就到该公司工作,最初担任液压装配部门的助理监督。

刚开始时他每天手忙脚乱,经过努力学习和监督长的帮助,最后胜任了此项工作。

经过半年多的努力,他已有能力担任液压装配部的监督长工作。

可是,当时公司没有提升他为监督长,而是直接提升他为装配部经理,负责包括液压装配在内的四个装配单位的领导工作。

在他担任助理监督时,主要关心的是每天的作业管理,技术性很强。

他担任装配部经理后,要求自己不仅要关心当天装配工作状况,还要作出此后数周乃至数月的规划,同时还要完成许多报告和参与很多很多会议,因而没有时间去从事技术工作。

在他担任装配部经历后不久,就发现原有的装配工作手册应经过时,于是他花了整整一年时间去修订工作手册。

由于该公司的生产工艺频繁发生变化,工作手册页不得不经常修订,郭宁对此都完成得很出色。

几年后,他将工作手册交给助手,自己出更多的时间用于规划工作和帮助他的下属工作得更好,花更多的时间去参加会议、批阅报告和完成自己向上级的工作汇报。

在他担任装配部经理6年之后,公司负责规划工作的副总裁辞职,郭宁便主动申请担任这一职务。

在同时另外5名竞争者较量之后,郭宁被正式提升为规划工作副总裁。

他自信拥有担任着一职务的能力,但由于此职务工作的复杂性,仍给刚到任的他带来不少麻烦。

经过努力,他逐渐适应了新职位,并获取了很好的成绩。

之后,他又被提升为负责生产工作的副总裁,这一职位通常是有该公司资历最深、辈分最高的副总裁担任的。

现在,郭宁又被提升为公司的总裁。

他知道,一个当上公司最高主管的人应该相信自己有处理可能出现的任何情况的才能,但他也明白尚未达到这样的水平。

想到自己明天就要上任了,今后数月的情况会是怎么样?他不免为此而担忧。

中粮集团分析研究报告0801之令狐文艳创作

中粮集团研究分析报告令狐文艳上海华东电脑有限公司2012年7月27日目录一、集团概况 (1)1.1企业情况 (1)1.2中粮下属单位 (2)二、集团战略 (3)2.1战略定位 (3)2.2 经营战略3三、企业团队 (4)3.1中粮管理团队 (4)3.1.1董事会成员 (4)3.1.2党组成员 (5)3.1.3经营班子 (5)3.2团队策略 (6)四、技术 (7)五、产品市场 (7)六、企业品牌 (9)七、企业理念 (10)l一、集团概况1.1中粮历史沿革:1952年,中粮集团的前身——中国传统粮谷出口公司、中国传统油脂出口公司和中国传统食品出口公司组建。

1953年,中国传统粮谷出口公司和中国传统油脂出口公司合并为中国传统粮谷油脂出口公司。

1961年,中国传统粮谷油脂出口公司和中国传统食品出口公司合并成立中国传统粮油食品进出口公司。

1965年,更名为中国传统粮油食品进出口总公司。

1998年,更名为中国传统粮油食品进出口(集团)有限公司。

2004年,更名为中国传统粮油食品(集团)有限公司。

2007年,更名为中粮集团有限公司。

中粮集团(COFCO)是中国领先的农产品、食品领域多元化产品和服务供应商,中粮的定位是不断致力于利用再生的自然资源为人类提供营养健康的食品、高品质的生活空间及生活服务,贡献于人类社会的繁荣。

1.2企业情况中粮集团(COFCO)成立于1949年,拥有50余年的国际贸易经验,是中国粮油食品市场与国际市场之间最重要的桥梁,是小麦、玉米、大米、食糖等大宗农产品进口、出口的主渠道。

中粮集团积极投身于生物质能源的开发,作为国内生产燃料乙醇的先行者和主要提供者,努力为国家能源安全和环境保护做出贡献。

发扬诚信、团队、专业、创新的企业精神,在集团有限相关多元化、业务单元专业化的战略定位下,中粮集团在未来将实现客户、股东、员工价值最大化,共创美好未来。

中粮集团目前下设中粮粮油、中国粮油、中国食品、地产酒店、中国土畜、中粮屯河、中粮包装、中粮发展、金融等9大业务板块,拥有中国食品(HK 0506)、中粮控股(HK 0606)、蒙牛乳业(HK2319)、中粮包装(HK 0906)4家香港上市公司,中粮屯河(600737)、中粮地产(000031)和丰原生化(000930)3家内地上市公司。

安全生产大反思之令狐文艳创作

安全生产大反思令狐文艳生命对于每一个人来说只有一次。

每个人的生命安全都牵动着家人和朋友的心。

安全对于一个家庭来说意味着家人健健康康的活到老,享受生活的乐趣。

对于一个企业来说,安全则意味着企业稳稳当当的发展,逐渐壮大。

只有在确保生命安全的前提下,我们才能去生产产品,去创造财富。

因此,安全生产是企业发展的最基本也是最重要的问题。

作为多经公司机厂副厂长,我主抓安全生产。

在日常的生产工作中,我时刻保持着高度负责的工作态度。

多年的工作经历让我认识到了“安全生产无小事”这句话的真谛。

在对待安全这二字上,再多的细心也是应该的。

往往一些安全事故的发生就是由于我们平时忽略一些安全生产细节,埋下了安全隐患造成的。

安全生产关乎着家人的幸福和企业的成长,我们每一个人都应该静下心来,细细思考,认真反思。

回望自己过去的工作,虽然自己努力尝试去做到最好,但是仍有一部分问题处理的不到位,现反思总结如下:1、安全意识方面。

对于一些危险性比较大的工作,自己的安全意识比较高。

然而对于一些危险性比较小、比较熟悉的工作,往往安全意识不高。

事实上对于这些工作,工人的安全意识也普遍比较低。

这正是最大的问题!很多的生产事故都是发生在最熟练不过的操作生产中。

此外,在节假日前和工作格外繁重、工人身心疲惫的时候,安全意识也有放低的现象。

2、在对待安全的态度上,在对待安全生产的长期性、反复性、复杂性认识不足。

机厂的加工生产环境中存在着诸多危险因素:车床钻床等机械使用不当容易造成加工件飞出击伤人,更有甚者会出现绞伤人的现象;切割机使用不当易出现切屑伤人现象;氧气切割使用不得当可能会引发爆炸现象;平时的起吊拖拉,由于工件笨重且多有棱角,易出现刮伤碰伤。

除此之外,登高作业时易出现摔伤和物体坠落砸伤人的现象。

对此,尽管我总是细细分析处处防范,但由于个人的见识及能预想到问题有限,总有一些安全措施没有完全做到位。

虽然没有造成安全事故,但对于日后的加工生产终归是一种安全隐患,应该及早排除。

公司管理手册()之令狐文艳创作

员工手册令狐文艳日照杰出人力资源有限公司第一章公司简介日照杰出人力资源有限公司成立于2008年8月,注册资本叁佰万元人民币,是日照市人力资源和社会保障局批准许可的具备人力资源服务和劳务派遣许可的独立法人企业。

公司下属日照锦绣物业服务有限公司、日照凌顺物流服务有限公司、日照杰出人力资源莒县分公司、日照锦绣物业五莲分公司、日照市东港区杰出职业培训学校、正阳路人力资源市场和正阳路零工市场,主要从事人力资源管理服务外包,人力资源培训,劳务派遣,职业介绍和职业指导,代办社会保险事务,人力资源市场和零工市场服务,物流配送、物业服务等服务项目。

公司成立以来,在各级主管部门的正确指导和合作单位的支持下,本着“以人为本、促进就业、依法经营”的经营宗旨,“诚实守信,规范管理、合作共赢”的发展原则,“专注于人,专业于事”的敬业精神,积极拓展人力资源服务领域的各项业务,先后与日照凌云集团、日照市国税局、岚山区国税局、莒县国税局、五莲国税局,东港地税局、东港国土局、开发区国土局、凯菲特汽车日照分公司、鲁北煤炭配送基地等十几家单位签定了人力资源服务合作协议,年营业收入1600余万元。

日照杰出人力资源有限公司是凌云集团唯一的家电终端配送服务商,现自有轻型卡车20台,加盟车辆17台,年配送货值达到人民币5亿元。

通过与凌云集团多年来的配送服务业务合作,提高了公司整体管理水平,增强了公司的风险管控能力,保障了公司人力资源服务业务的健康发展。

海以其博大,纳百川而成其浩瀚;山以其厚重,历沧桑而为之雄浑。

我们正以海的广博、山的厚重,诚实守信的品质,敬业务实的作风,追求卓越,实现合作共赢。

杰出公司愿与各界朋友开展全方位的真诚合作,共谋发展,继往开来,快马加鞭,共创辉煌!第二章组织结构图第三章企业文化公司长远战略远景目标:品牌化、多元化、集团化。

公司经营理念:专注于人,专业于事。

诚信务实,合作共赢。

公司竞争理念:积极参与,公平竞争。

公司管理理念:规范化、制度化、法制化。

战略管理论文之令狐文艳创作

企业战略管理期末论文令狐文艳学号: 0801122609姓名:周璐班级:市场营销1226提交日期: 2014年12月27日摘要21世纪以来,中国汽车行业随着国内经济的迅速发展和加入WTO,全面融入世界经济,出现了爆炸式的增长。

世界六大汽车跨国企业集团纷纷全面进入中国,国内原有的以三大汽车集团为首的汽车企业不断增资扩产。

与此同时,民营资本也毫不犹豫地投入到这个行业中,行业蓬勃发展,比亚迪公司就是民营企业中的一员。

随着消费者消费行为的成熟,和行业竞争的加剧,一个企业需要健康持续的发展,就需要对企业内外部环境进行深入、全面、透彻的分析,利用企业内部优势,及时抓住机会,规避威胁,以科学的思维建立或调整恰当的企业战略,集中运用企业所能支配的资源和能力,有效实施战略,来创造企业的核心竞争优势。

比亚迪公司汽车业务正面临迅速增长的阶段,战略的选择和实施,对企业的发展起着关键性的作用。

本文主要从比亚迪公司汽车业务的行业环境以及其内部环境进行了分析。

对外部环境的主要因素进行PEST分析,运用五力模型分析了解比亚迪在汽车产业的基本竞争状况,对比亚迪公司汽车业务的优势、劣势、机会、威胁进行了SWOT方法分析,希望能够对其企业的战略研究有一定的借鉴意义。

关键词:比亚迪宏观环境行业竞争 SWOT分析企业战略一、比亚迪公司简介比亚迪股份有限公司于1995年2月成立,现拥有IT、汽车以及新能源三大产业,是一家集研究、开发、生产、销售为一体的深圳市重点高新技术企业。

IT产业,作为业界领先的ODM供应商,比亚迪为客户提供包括产品设计、制造、测试、装配及售后等全方位服务。

作为全球第一大充电电池生产商,比亚迪镍电池居全球市场份额第一;手机用锂电池居全球市场份额第一;铁电池技术全球领先。

作为全球领先的ODM供应商以及一站式手机零部件供应商,比亚迪手机按键全球出货量第一;手机充电器全球第一;手机外壳出货量全球第二。

2003年,比亚迪正式收购西安秦川汽车有限责任公司,进入汽车制造与销售领域。

江苏安全评价公司之令狐文艳创作

江苏安全评价公司令狐文艳机构名称从业人员及证书号评价范围南京理工大学科技咨询开发公司蒋荣光YHJ014、李勤华YHJ015、叶志文YHJ019、陈网桦YHJ016、卫延安YHJ017、胡毅亭YHJ018、烟花爆竹企业安全评价南京花竹安全评估咨询服务有限公司江竹青YHJ001、杨伯仁YHJ002、朱啸宇YHJ003、黄海小YHJ007、滕满超YHJ008、封志强YHJ009、单庆生YHJ010、苏同博YHJ011、蒋勇敏YHJ012、赵勇华YHJ005、徐森YHJ006、梁德山YHJ004烟花爆竹批发企业安全评价南京环宇安全技术服务有限公司蔡锦杉 APR-2478-2003、许万昌 APR-6284-2004、杨建华 APR-6286-2004、谢爱能苏危专评1013、马银珍苏危专评1509、王家瑜苏危专评1172危险化学品生产使用朱良标苏危专评1510、梁智顺苏危专评1170、冯家明苏危专评1008、刘涛 APR-6285-2004、刘余广苏危专评1185、李超苏危专评1186危险化学品经营储存南京昊华安全技术投资咨询服务有限公司周为民苏危专评414、李钟宝APR-6303-20、王念平APR-5095-2004、李怀宝苏危专评411、余正风苏危专评857、陈玲玲苏危专评069、虞俊苏危专评068危险化学品经营储存陆俊生APR-2524-2004、米铃APR-6416-2004、朱冀华苏危专评412、吴道建苏危专评411、冯素珍苏危专评857、陈乃鸣苏危专评416、夏东向YPJ-01252危险化学品生产使用朱玉贵苏矿安评147、王方汉苏矿安评176、刘祥安苏矿安评175、曹维勤苏矿安评172、王跃苏矿安评180、曹远见苏矿安评178非煤矿山江苏正大企业策划管理顾问有限公司李黎APR―1254―2002、季俊德苏危专评387、刘德普YPJ-01051、顾健APR―6310―2004、林梅苏危专评4481、王欣APR-2633-2003危险化学品生产使用浦慧玲APR―6309―2004、白缙YPJ-01203、廖云博APR-6382-2004、幺璐璐APR-6311-2004、王刚苏危专评388、陶炳根YPJ-01052危险化学品经营储存江苏安顺化工安全咨询评价有限责任公司梁家骏 APR-2606-2003、侯祺泰APR-5113-2004、陈晓利苏危专评059、陆德海苏危专评060、曾宪军苏危专评137、范建宁苏危专评137危险化学品生产使用南京卓凡安全体系评价认证有限公司赵建苏危专评463、陈康苏危专评604、吴华苏危专评886、陈哲苏危专评466、宋庆学苏危专评1278、蒋建宜苏危专评1498、姚亚敏苏危专评603、陈斌苏危专评663危险化学品经营储存刘兵苏危专评603、林培川苏危专评603、杨卫东APR-6416-2004、陈东东苏危专评603、姚绍卫苏危专评603、陆丹蓉苏危专评603、张辉宇苏危专评603危险化学品生产使用南京吉昌安全评价咨询服务有限公司胡红苏危专评489、刘武成苏危专评206、时善松苏危专评870、梁德荣苏危专评1215、魏昌清苏危专评871、包彩英苏危专评915、李金飞苏危专评1216危险化学品生产使用包平苏危专评1079、陶凡成苏危专评868、田青苏危专评1212、史德青苏危专评872、张意平苏危专评490、骆志江苏危专评869、卜学六苏危专评632、危险化学品经营储存张和应苏矿安评578、王忠儒苏矿安评197、李钧苏矿安评574、张荣林苏矿安评199、周鑫龙苏矿安评200、冯洪赞苏矿安评572、郇春林苏矿安评573、刘新光苏矿安评576非煤矿山南京安驰环境科技有限公司周良英苏危专评1484、颜崇友苏危专评453、沈坚苏危专评951、郁开祥苏危专评067、于忠谋苏危专评1482、童联柱苏危专评1483危险化学品生产使用王行辉苏危专评952、陈文杰苏危专评1485、戴明忠APR-6442-2004、吕翔苏危专评1486、葛传杰苏危专评827、刘凤祥苏危专评454危险化学品经营储存南京中信安全环境技术服务有限公司吕元山苏危专评104、路春华APR-6295-2004、莫立勤苏危专评101、唐纬苏危专评1100、高峰苏危专评1297、周忠良APR-8551-2004危险化学品生产使用顾忠芹APR-6339-2004、朱惠峰APR-8553-2004、张万里苏危专评099、顾均明APR-8552-2004、肖兆广苏危专评671、黄迪苏危专评1011危险化学品经营储存南京安平科技服务有限公司孟伟苏危专评097、丁杰苏危专评103、严雷苏危专评1472、唐明辉苏危专评091、丁美芳苏危专评096、金正平APR-8598-2004危险化学品生产使用张曼苏危专评091、张福宝苏危专评094、张湘燕苏危专评095、谢平苏危专评093、张巍苏危专评1103危险化学品经营储存江苏久力咨询有限公司何良佐苏危专评839、范瑞生苏危专评837、张金清苏危专评834、蒋菊英苏危专评838、徐玉英苏危专评835、杨斌峰苏危专评908危险化学品生产使用南京摩尔项目咨询管理有限公司张学书 WPJ-320029、薛群WPJ-320028、张岳伟 WPJ-320004、王文激 SWZP1226、韩建新 SWZP427、黄业华 WPJ-320030、何翠屏 SWZP429、修国政江苏省石油集团技术设备有限责任公司李素萍APR-2602-2003、丁豫SAP-HG-1618,王毅SAP-HG-1619,张志明SAP-HG-1620,陆晓平SAP-HG-1621,唐卫东SAP-HG-1622,程莉SAP-HG-1623,许天华 SAP-HG-1624危险化学品经营储存南京兆元安全环境科技服务有限公司朱兆华苏危专评848、高汛苏危专评846、张成云 APR-6364-2004、皮教文 WPJ-320031、王新江苏危专评081、吴承忠苏危专评1162危险化学品生产使用李兆新苏危专评075、王中坚 APR-6363-2004、赵桂芳苏危专评077、张逸如苏危专评118、沈粹卿苏危专评1159、王昌华苏危专评850、潘珍珍苏危专评1163、庄安国苏危专评462危险化学品经营储存南京护友安全科技服务有限公司赵会源 APR-6350-2004、陈少华 APR-6351-2004、陈君仪苏危专评993、金雪芳苏危专评819、黄根宝苏危专评1068、唐建刚 APR-5629-2004、危险化学品生产使用南京科飞管理咨询有限公司朱圣华 APR-6889-2004、潘浩源 APR-6890-2004、朗皓 APR-2505-2003、鲍建平 APR-2477-2003、陈谊民 APR-6891-2004、朱荣香苏危专评916、熊伟 SAP-HG-1558危险化学品经营储存蒋逸苏危专评445、刘自辉苏危专评446、宋明昌 APR-6886-2004、蔡建国 APR-6888-2004、吴靖苏危专评667、杨维均SAP-HG-1559、沈朝松 APR-2529-2003危险化学品生产使用南京昌盛安全评价咨询服务有限公司王汉水苏矿安评182、关进贤苏矿安评181、唐建伟苏矿安评160、张金尧苏矿安评800、贲秀春苏矿安评157、凌双喜苏矿安评158非煤矿山倪通源苏危专评442、王三发苏危专评083、王忠福苏危专评082、蔡德荣苏危专评440、无锡市诺信安全科技服务有限公司巢月华APR-2487-2003、高鸣苏危专评614、马一鸣苏危专评615、王娓娓APR-2631-2003、俞干里 APR-1655-2002 、王梦麟APR-1520-2002危险化学品生产使用黄经文 APR-6394-2004、庄子良 APR-2667-2003、张晓婷 APR-2654-2003、王讯苏危专评241、白帆APR-2578-2003、邹长贵APR-2669-2003危险化学品经营储存无锡华信石化安全技术服务有限公司邰金生苏危专评888、徐滨苏危专评679、禚成新苏危专评704 、肖惠兴苏危专评1148、尚玉培APR-2619-2003、陆锦山苏危专评702 、陈成义 APR-4294-2003、许耀庭苏危专评890、吴坚苏危专评836、冯俊斗YPJ02013危险化学品生产使用严路彤苏危专评679 、刘伯铃APR-2607-2003 、王烨泉苏危专评700 、王敏霞苏危专评703 、金剑萍苏危专评633 、王国生苏危专评701 、过锡平苏危专评891 、查文海苏危专评1023 、彭淑明苏危专评1026危险化学品经营储存宜兴市安信安全科技服务有限公司李海荣苏危专评1034、唐建设 APR-2626-2003、唐富华 APR-5123-2004、高志伟苏危专评905、贾裕祥APR-5122-2004、徐三小APR-5111-2004、刘永皎YJP-02046危险化学品生产使用谢新华YPJ-02046、李云飞苏危专评221、晋洁莲APR-6391-2004、徐江苏危专评222、徐春燕苏危专评713、宋锡芳苏危专评714危险化学品经营储存匡太林苏矿安评227、李保海苏矿安评228、陈勇健苏矿安评585、张明康苏矿安评587、柯亚平苏矿安评586、沈国祥苏矿安评225非煤矿山无锡民泰安全生产咨询服务有限公司陈中玲苏危专评1095、耿云萍苏危专评1500、黄均美苏危专评1499危险化学品经营储存无锡市恒平安全科技有限公司钱炳存WPJ-320084、徐国栋苏危专评209、沈耀南苏危专评207、顾金南苏危专评506、宣音鑫苏危专评208、施列红苏危专评212、危险化学品生产使用王肖巍苏危专评238、郁兆成苏危专评244、过汉城苏危专评210、钱铭镛苏危专评507、陈贵元苏危专评211、危险化学品经营储存江阴俱进综合咨询有限公司刘云和 APR-9390-2004 、徐守正 APR-6806-2004、夏桂芝待发证、缪惠萍 APR-9337-2004、吴勤华苏危专评708、李俏文苏危专评560危险化学品经营储存李明根 APR-6805-2004、刘仁彪 APR-7915-200、薛峰 SWZP-709、耿其榴苏危专评561、曹锡龙苏危专评706、陈斌苏危专评334危险化学品生产使用徐州智诚投资咨询公司黄敦文 APR-2498-200、梁清顺 SW-251APR-680-2004、杜庆斌 APR-5117-2004、陈华 APR-6802-2004、曹阳 APR-6803-2004、朱开贞 APR-6804-2004危险化学品生产使用奚学德 WOJ-320057、胡永辉 APR-5116-2004、杜庆元 SWZP-248、邓磊 SAP-HG-1539、陈荣 WOJ-320076、段胜利 SAP-HG-1538危险化学品经营储存刘志廷苏矿安评843、张鸣苏矿安评263、王勇苏矿安评842、倪专敏苏矿安评844、非煤矿山徐州市正忠企业管理咨询服务有限公司赵正荣 APR-2567-2003、苗玉君苏危专评1328、王恩来苏危专评1329、步惠林苏危专评1326、赵小惠苏危专评1326、陆涛苏危专评1327徐州同润安全技术服务有限公司董凯苏危专评601,任占祥苏危专评434,马文太苏危专评1198,董刚苏危专评1016,秒冠龙苏危专评1197,杨立 APR-4904-2003,高玲苏危专评1199危险化学品生产使用常州绿恒环保科技有限公司王凯全 APR-1280-2002、黄勇 YPJ-04053、邵辉 APR-1281-2002、邱滔 WPJ-320108、徐炜苏危专评1145、王晓宇 WPJ-320109、赵庆贸苏危专评1146、严文瑶 WPJ-320123、李爱英 YPJ-04037危险化学品生产使用溧阳市鸿新化工矿山安全评价有限公司杜仁圻苏矿安评275、单静康苏矿安评286、邓君苏矿安评820、虞爱民苏矿安评821、陆娟苏矿安评823、陆新苏矿安评822、芮叶青苏危专评1346,YPJ-16163非煤矿山常州市安平安全技术服务有限公司钱竞坤苏危专评255、戎志正苏危专评900、杨文伟苏危专评1052、顾绵洪苏危专评516、朱金根苏危专评1332、孙威元苏危专评1331危险化学品生产使用单炳武苏危专评1051、邓耀祖苏危专评522、薛如猛苏危专评739、朱波苏危专评254、支源苏危专评724、韩凯苏危专评723、许关荣苏危专评899、周传华苏危专评898危险化学品经营储存金湖县金安安全技术服务有限公司胡苏苏危专评1511,虞有乾苏危专评544,苏士勇苏危专评1514,苏克文苏危专评543,费家传苏危专评1513,丁建芳苏危专评317,雷如芹苏危专评1512危险化学品经营储存淮安市金正评价咨询有限公司周洪梅 APR-2571-2003,徐博润苏危专评542,陆军 APR-2523-2003,吴健康苏危专评318,黄劲松苏危专评316,范桂清 SAP-HG-1553,李祥高 SAP-HG-1554,许贵新 SAP-HG-1555危险化学品生产使用徐速苏危专评325,颜毅苏危专评321,曹建常苏危专评1301,张强华苏危专评1093,黄庆华苏危专评312,吴定明苏危专评320,赵广华苏危专评323,刘洲龙苏危专评785,魏标苏危专评783,危险化学品生产使用汪海津苏危专评787,周苏闽苏危专评1094,张辉苏危专评322,彭进苏危专评784,许九国苏危专评788,何明智苏危专评319,袁守仁苏危专评324,张琴苏危专评1492。

乐视网分析报告之令狐文艳创作

令狐文艳创作乐视网分析报告令狐文艳组员:廖晓珺罗静婷林晓娜袁晓慧袁舒婷李欣PPT与视频制作:李欣罗静婷廖晓珺上台发言:廖晓珺袁晓慧袁舒婷罗静婷汇总整理:李欣一. 行业分析:袁晓慧袁舒婷二.战略分析:廖晓珺林晓娜三. 会计分析与财务分析:1.会计估计和会计政策(袁舒婷)2.营运能力分析(袁晓慧)3.偿债能力分析(罗静婷)4.获利能力分析(李欣)5.现金流量分析(林晓娜)四.公司发展前景分析(李欣)一.行业分析(袁舒婷袁晓慧)1.国内行业环境及发展状况概要1.1 互联网网民规模持续增长、宽带普及率提高,手机上网增长突出中国互联网信息中心于7月份发布的《第30次中国互联网络发展状况统计报告》显示中国网络视频用户规模增至3.50亿,半年内用户增量接近2500万人,在网民中的使用率提升至65.1%。

而手机端视频用户超过一亿人,在手机网民中的占比由2011年底的22.5%提升至27.7%。

1.2网络广告逐步被网络用户和广告投放者所认可,并推动行业发展我国互联网经过长期的培育和商业化开发,网络广告市场已初具规模,并获得网络用户和广告主的认可。

艾瑞网数据显示,2011年国内网络广告市场规模达511.9亿元,约占我国广告市场整体规模的18%,预计未来占比还将快速扩大。

在2011年中国各网络媒体形式中,视频网站经过近两年的快速发展,网络广告细分市场规模达到42.5亿元,较2010年增长98%。

目前国内主要的视频网站运营商的信息概况以及2011 年各企业核心财务指标如下图表:从上表可以看出,目前优酷网占据了最大的市场份额,其主要收入来自于广告业务乐视网的最主要的收入不是广告,反而是版权分销——通过获得独家版权再分销给其他视频网站来获得利润。

2.波特五力分析2.1行业内企业之间的竞争——主要竞争者:优酷土豆、爱奇艺、腾讯、搜狐等——行业竞争形势:近几年视频内容版权正版化开展,竞争加剧,市场集中度提高——乐视网的优势:一开始就坚持走正版道路,在频内容版权正版化中抢占优势网络视频服务行业属于充分竞争行业,且行业集中度不高(2008年国内整个网络视频服务行业大概有300 家网站)。

经济活动分析报告之令狐文艳创作

经济活动分析报告令狐文艳各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢目录第一部分:公司生产经营活动全面完成情况一、公司经营指标完成情况二、公司重点工作三、经营管理目标完成情况及主要成绩总结第二部分:本季度公司经营情况一、主要经济指标完成情况二、公司资产状况分析三、综合分析第三部分:重大事项说明第四部分:存在的问题分析第五部分:采取的措施和建议第六部分:经营预测分析第一部分:公司生产经营活动全面完成情况一、公司经营指标完成情况见下表:单位:万元二、公司重点工作完成情况:三、经营管理目标完成情况及主要工作总结1.根据年初各单位签订的经营责任管理目标,一一对比,说明完成情况并分析原因。

2.在全面反映公司总体财务状况的基础上,主要对公司经营管理中取得的成绩、存在的主要问题及原因进行说明。

第二部分:公司经营情况单位:万元一、主要经济指标完成情况⒈收入指标完成情况分析截止月末,实现主营业务收入万元,完成年度预算的 %,较上年同期增长%;实现净利润万元,完成年度预算的%,较上年同期增长%。

⑴公司各主要经营项目收入实现情况见下表:预算完成分析说明:⑵主营业务收入与上年同期分析:与上年同期分析说明:⑶收入增长分析:公司收入构成分析,主营业务构成分析,影响收入的价格因素与销售量因素分析等。

⑷详细分析经营情况:⒉利润指标完成情况分析截止月末,公司累计实现利润总额万元,占全年预算的%其中销售毛利万元,期间费用万元。

⑴销售价格变化对销售毛利的影响万元,详细情况见下表:⑵主营业务成本对销售毛利的影响万元,详细见下表:预算完成情况分析说明:。

主营业务成本与上年同期分析,详细见下表:与上年同期分析说明:⑶生产经营及期间费用分析。

营业费用、管理费用和财务费用分析,找出增加及节余的主客观影响因素。

劳务费、材料费、修理费、办公费、招待费、差旅费等是否突破预算,与去年同期比较,如何控制,抓住重点和异常问题,重点分析。

二、公司资产状况分析截止月末,资产总额万元,负债总额万元,所有者权益万元,资产负债率%,期末存货万元,期末应收账款万元,主要指标列示如下表:经济活动分析报告范文经济活动分析是人们认识客观经济活动的一个重要方法,它通常是以经济理论和经济政策为指导,以会计核算、统计报表、计划指标和调查的情况为依据,运用科学的分析方法,对某一经济组织的经济活动或某一经济现象,进行分析研究,从中探索经济规律,评价成败得失,探讨其中原因,寻求改进方法,达到提高经济效益的目的。

三鹿事件商业伦理分析之令狐文艳创作

三鹿事件商业伦理分析一、令狐文艳二、案例概述从2008年3月份开始,三鹿集团陆续接到一些婴幼儿食用三鹿婴幼儿奶粉后患泌尿系统结石病的投诉。

8月初,经专家鉴定三鹿公司涉嫌问题奶粉中有大量致肾病的三聚氰胺,并未对外公布。

9月份,三鹿集团向消费者宣称已委托甘肃省质量技术监督局对本公司产品进行检验,结果显示符合国家的各项质量标准。

直到2008年9月13日,卫生部把“三鹿牌婴幼儿配方奶粉”事故定性为一起重大的食品安全事故时,三鹿集团仍未就此事向社会民众、媒体以及政府做出合理解释。

随后,蒙牛、伊利、光明等数十个国内奶制品厂家的部分产品均被检测出不同程度的含有三聚氰胺,至此乳制品行业的三聚氰胺事件成为2008年家喻户晓的事件,企业的社会责任问题被人们提到了首要位置。

三、社会反响社会公众对三鹿事件评价:1、整个事件体现了中国监管部门一直以来最大的问题:大事化小,小事化了,出了问题才去解决,出了大问题才去重视,出了要命的问题遮不住了才去弥补。

2、监管规则没有一视同仁,大企业可以一手遮天;但同时大企业不出事则已,一出事就是要命的事。

3、惩罚力度不够,人情“潜规则”横行,否则不可能那么多大企业都这么做。

媒体对三鹿事件的评价:1、地方政府对媒体的不当管制,对一些媒体的失声起到很大的作用,从而导致媒体出现不实报道。

三、问题焦点三鹿奶粉事件的教训充分说明了企业诚信经营到底有多重要。

它告诉我们:诚实守信是企业发展的根本,企业必须坚守道德底线,维护企业诚信,承担应有的社会责任。

诚信是中华民族的传统美德,是市场经济的道德基石,更是企业的立身之本。

我们建设的是社会主义市场经济,既要遵守市场经济的一般准则,又要体现社会主义的本质要求,因而应当更加注重信用、信誉,更加关心消费者的利益,更加注重市场的有序运作。

不守信用,不讲信誉,践踏道德,漠视法制,无疑背离了社会主义市场经济的要旨。

目前,还有一些企业经营者在思想上有模糊认识、在行为规范上有偏差,把诚实守信视为“老古板”,把遵纪守法视为“不开窍”。

晋商文化论文之令狐文艳创作

浅谈晋商与晋商文化令狐文艳摘要:晋商又称山西商人,是明清时期崛起的以擅长商业经营活动而著称于世的商业集团。

晋商之所以成功,乃是将中国优秀的传统文化融入到商业经营,在实践活动中逐渐形成了自身独特的文化精神。

晋商的成功之道和她所包含的文化值得我们去研究和学习。

关键词:晋商文化精髓启示晋商历史晋商是指山西(中国中原地区的一个省)商人,山西的简称为“晋”。

晋商首创了中国历史上票号。

“票号”是当时商人通商的一种方式,商路遥远,汇通天下,曾在中国历史上显赫一时。

直至如今还传颂着“山西人善于经商、善于理财”的说法。

山西的方域面积虽然不算大,但却地质地貌相对比较奇特而多样,南北气候类型跨度较大,这就为山西成为一个物产丰富、资源优裕的省份创造了前提条件,从而使山西自古以来就以盛产煤、铁、盐和丝、棉、粮而称著全国,特别是随着社会的不断发展和技术的不断进步,在社会生产能力提高的同时,对资源的开发和利用能力也就相应地提高了。

及至明清时期,山西的资源在全国所处的地位和所起的作用,就更加凸显和重要,以至于成为朝廷靖边抚民、发展生产的重要物源依赖。

由于地缘优势,山西人经商很是活跃,古代文献多有记载,到明代(1368年-1644年)已在全国享有盛誉。

有了丰富的资源,就有了将之转化为商品的基础;有了发达的商品生产,就需要广泛进入流通领域;为了促进商品的流通,就需要商人进行转运和销售。

正是在这一刚性链条逻辑的推演中,一环扣一环地促进了山西商业的发达和晋商的崛起。

清代(1644年-1840年)初期,山西商人的货币经营资本逐步形成,不仅垄断了中国北方贸易和资金调度,而且插足于整个亚洲地区,甚至把触角伸向欧洲市场,从南自东南亚,北到俄罗斯莫斯科,东起日本,西到中亚欧洲,都留下了山西商人的足迹。

旧时曾有人说:“凡是有麻雀的地方,就有山西商人。

”他们的足迹遍布大江南北,他们在商界以群体的形式活跃五个多世纪,经营范围十分广泛,上至绸缎,下至葱蒜,他们在清初即创建中国最早的银行———钱庄,执中国金融界之牛耳。

失效分析报告模板之令狐文艳创作

(附失效分析数据收集表即可)

三 分析过程

四 结论验证及结果

五 建议改善措施

批准 1

年月 日

Hale Waihona Puke 批准 2年月 日令狐文艳创作

方

法

分 析 结 论

(检验规范)

改

善 (流程修改)

措

施 (设计更改)

责任部门 责任部门 责任部门

令狐文艳创作

(其他)

设 计 准 则

序号 仪 器 设 备

令狐文艳创作

责任部门

名称

型号

编号

测试工程师 签 名

年月日

编制

审核

年月日

年月 日

********失效分析

一 失效现象描述

宋体 小四 常规 单倍行距编写

二 样品背景资料描述

令狐文艳创作

**产品失效模式

令狐文艳

分析报告

项目名称:

样品名称:

型号规格:

分析项目组:

编写日期:

**产品失效模式分析报告

项目名称 样品规格型号 样品提供部门

取样数目 (详细样品取样) 测试环境 温度: 湿度:气压:

报告编号 总页数

产品名称 样品提交时间

供应商

分 析

宋体 五号 常规 单倍行距,此表格必须在一页上。

2021年风险分析及应对策略之令狐文艳创作

风险分析及应对策略令狐文艳资金问题风险描述:对于新生企业来说,刚起步必定需要大量的人力、物力、财力作为公司运作和发展的基本保证。

但是由于我们初入商业市场,就门路和人脉及企业的信用形象而言,筹资将会遇到一定困难。

因此公司运营前期我们很可能会遇到一些的财力不足问题,而这一点也将会在很大程度上制约我们商业计划的实施和公司的正常运转和各部门职能的充分发挥以及潜在市场的进一步开拓。

应对策略:1.优化公司员工组成。

在保证公司能够正常运转的前提下减少业工作人员,对公司员工进行企业文化及工作技能的教育培训,尽可能发挥他们的潜力和工作能力,做到人尽其才物尽其用,提高公司的员工工作效率和劳动力利用率。

2.改善企业结构。

裁减不必要的部门,避免公司因结构庞大而造成的管理不周、组织涣散,效率低下,减少企业资源的浪费和不必要的支出。

提高企业资金的利用率,使每一分钱都实现它应有的价值3.争取政府投资。

由于本公司的宗旨和发展目标及生产产品都是有利于社会主义现代化建设,有利于环境保护、资源节约及循环利用、民生改善和某些公益事业,符合社会主义市场的要求,符合政府政策要求和呼吁,我们将以自身的行动和产品来争取政府投资。

4.吸引风险投资。

优化企业管理,提高企业产品质量,加大企业宣传力度,让风险投资人看到本公司的发展潜力和投资的回报所在,吸引海内外投资基金。

5.银行贷款。

当资金链出现问题引资困难,企业处境不尽人意之时,向银行申请贷款以度过难关。

市场风险因素:风险描述:市场风险即公司投入生产运营后可能遇到的风险,具体表现为:1本公司作为一新兴企业进入市场必将收到同行企业打压排挤,他们可能会凭借雄厚的资金实力以价格战使本公司处于一直亏本的状态,或者强强联合使我们难以占据市场,甚至被挤垮。

2由于对本公司各方面的不熟悉不了解,有些客户并不信任我们甚至抵制我们的产品,不利于公司的进一步推广、宣传、发展从而造成公司成立初期的畸形发展3由于国内目前市场经济体质的不健全,我们随时面临着被其他企业山寨模仿产品,损害知识产权商业利益的威胁应对策略:1.项目初期做好充分的市场调查,比如其需求量和现有供应量,挖掘市场潜力,寻找市场空白区,从而避免和原有企业的正面竞争,减少公司投放市场的盲目性。

述标报告之令狐文艳创作

述标报告令狐文艳尊敬的****房地产开发有限公司的各位领导大家好:我是本次****项目,施工总承包投标单位**建筑工程有限公司,拟派的一标段项目经理。

首先感谢****房地产开发公司对我们的信任,使我们能够参与该工程的投标,如果我们有幸中标,我们将和业主方进行密切合作,在业主的领导和指导下,坚持:“诚信、服务、人本、创新的宗旨”;以专业创造价值为指导思想,应用先进的施工手段和科学的管理方法,使我们的产品在该区域能有较强的影响力,最终得到市场和业主的高度认可和满意;同时借助这个平台,使我们公司的企业品牌和形象,得到充分的展示。

现将我们在施工前所做的准备,及项目实施的主要思路作以下几方面的汇报:一、前期准备从收到贵公司的投标文件后,我公司就立即组建了项目经理部,开展前期的准备工作。

招标文件所提供的部分施工图纸及技术文件。

结合现场踏勘情况,对该工程的技术管理,工艺标准,工期要求等进行认真仔细的分析、研究,完成施工组织设计及各专项施工方案的编写,编制了施工总进度计划、劳动力总需求计划、机械设备总投入计划等。

对总进度计划进行层层分解落实;制定各施工阶段工程所需的劳动力、材料、机械设备需求计划;并确定各分段计划实施的责任人。

二、工程管理目标根据公司目标管理要求及招标文件的约定,明确了本工程工期、质量、安全、文明施工的管理目标;同时积极配合销售服务,成功树立甲方、监理、施工单位良好的企业形象。

工期方面:首先确保在***年*月*日前,完成一标段A、F座正负零以下的施工任务;春节前完成一标地下室结构施工;严格将总工期控制在327天内;确保在**年*月*日内配合甲方完成工程备案安全方面:杜绝重大伤亡事故和出现四级及以上重大安全事故发生;轻伤事故率控制在千分之 1.5以内。

实现无重伤、无死亡、无倒塌、无中毒、无火灾的‘五无目标’。

质量方面:确保一次性验收合格,交验合格率百分之百;确保杜绝质量事故,消除质量通病。

文明施工方面:创建省、市两级标准化文明施工工地;推行物业化管理,注重绿色环保,规范形体行为,营造一个安全、健康、舒适、和谐的工作和生活环境;提升产品品牌和企业形象。

XX公司预算编制方案之令狐文艳创作

XX公司2013年度预算草案令狐文艳XX主管单位:根据行业的要求,结合公司发展战略和年度生产经营目标,我司编制了2013年度预算方案,现就方案的具体情况说明如下:一、预算编制的基本原则2013年度预算编制工作要继续围绕行业基本方针和战略任务,全面理解和准确把握“调结构、转方式、促跨越”的“十二五”主基调,按照产销总量控制、降低成本费用的原则,以年度生产经营各项计划为依据,以降低成本水平、严格费用开支为目标,科学、合理地编制年度预算,确保产销平衡、税利稳步增长的全年工作目标顺利实现。

二、预算编制依据预算编制的依据包括且不限于:品牌合作生产计划、各厂生产计划、原料采购计划、物资采购计划、投资项目计划、物流运输计划、出国(境)团组计划、工资及年金计提计划、折旧计提计划、保险缴交计划等各项经营管理计划为基础编制预算。

对于有关计划在编制预算时尚未下达的情况,各单位可暂时按上年实际作为编制依据。

三、总体情况2013年预计销量X吨,主营业务收入XX亿元,主营业务成本XX亿元,营业税金及附加XX亿元,期间费用XX亿元(其中销售费用XX亿元,管理费用XX亿元,财务费用XX万元),利润总额XX亿元,税费(不含企业所得税)XX亿元(其中增值税XX亿元,消费税XX亿元,其他各税XXX亿元),税利总额XX亿元,同比增长XX%。

四、业务预算情况(一)研发业务预算2013年度企业研发费用预算依据科研项目经费及其他未立项研发费用,预算总额XX万元,较上年预算XX万元,上升XX万元。

具体如下表(二)采购业务预算1.原料采购预算2013年度原料采购预算依据原料调入计划预计上浮比率编制,全年预计采购原料XX万担,采购金额XX万元。

若生产有调整,再按调整后的生产品牌作相应调整。

2.材料采购预算2013年度主要材料采购预算依据生产计划、消耗水平并考虑库存储备情况编制,全年预计物资采购支出XX万元,材料采购暂按公司物资部编制的采购计划执行,若生产有调整,再按调整后的生产品牌作相应调整。

发展能力分析之令狐文艳创作

发展能力分析令狐文艳一、指标选取及原因:反映上市公司的发展能力指标有四个:1、是营业收入增长率与可持续增长率,营业收入增长率是反映企业销售增长情况的财务指标,它是将本期的营业收入与上一期的营业收入相比较,以说明企业营业收入的增长情况。

营业收入增长率可以用来衡量企业的产品生命周期,判断企业发展所处的阶段。

企业可持续增长率,指不增发新股并保持目前经营效率和财务政策条件下,销售所能增长的最大比率。

2、是总资产增长率,总资产增长率指标是从企业资产总量扩张方面衡量企业的发展能力,表明企业规模增长水平对企业发展后劲的影响。

3、是资本积累率,资本积累率是本年所有者权益增加额同年初所有者权益余额的比率,是企业当年所有者权益总的增长率,反映企业净资产当年的变动水平。

四是营业利润增长率,营业利润增长率是企业本年营业利润增长额同上年营业利润的比率。

营业利润增长率表示与上年相比,企业营业利润的增减变动情况,是评价企业经营发展和盈利能力状况的综合指标。

二、数据调整及指标计算计算公式:营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入*100%可持续增长率=股东权益本期增加/期初股东权益总资产增长率=本年总资产增长额/年初资产总额*100%资本积累率=本年净资产增长额/年初净资产数*100%营业利润增长率=本年营业利润增长额/上年营业利润*100%净利润增长率=(本期净利润-上期净利润)/上期净利润*100%1、营业收入增长率与可持续增长率从表中可以看到万科集团的营业收入增长率从20008年到2009年是增长的,且营业收入增长率超过10%,2010年的营业增长率急速下降,只有约 3.7%,低于5%,但是2011年到2012年急速增长,超过40%,再来看它的可持续增长率。

从表中可以看到,2011年和2012年的营业收入增长率远远超过同期的可持续增长率,而超过企业可持续增长率的销售增长率通常是无法持续的。

所以该集团今后的营业收入增长率可能不会一直保持良好的势头。

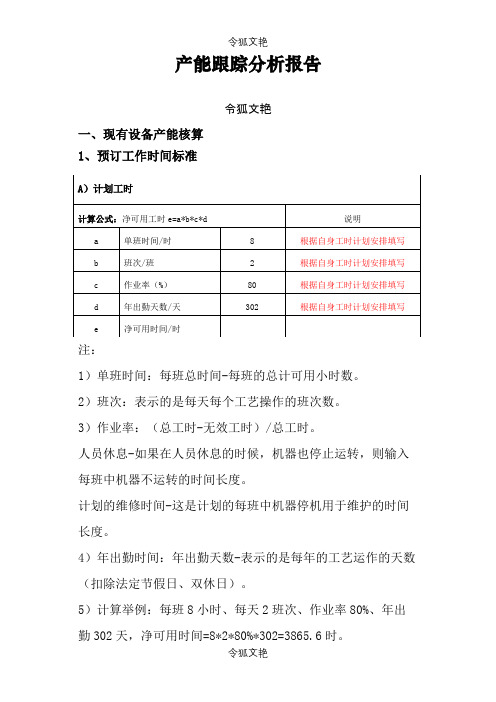

XX公司产能分析报告(模板)之令狐文艳创作

产能跟踪分析报告令狐文艳一、现有设备产能核算1、预订工作时间标准注:1)单班时间:每班总时间-每班的总计可用小时数。

2)班次:表示的是每天每个工艺操作的班次数。

3)作业率:(总工时-无效工时)/总工时。

人员休息-如果在人员休息的时候,机器也停止运转,则输入每班中机器不运转的时间长度。

计划的维修时间-这是计划的每班中机器停机用于维护的时间长度。

4)年出勤时间:年出勤天数-表示的是每年的工艺运作的天数(扣除法定节假日、双休日)。

5)计算举例:每班8小时、每天2班次、作业率80%、年出勤302天,净可用时间=8*2*80%*302=3865.6时。

2、代表产品制程/线能力计算注:1)代表产品:所谓代表产品指产品制程包含其他所有产品制造过程包含的所有工艺过程;如存在两种以上产品包含不同工艺过程、需分别取各类型产品代表产品制程并进行线能力分析。

2)评价瓶颈工序应排除可用外协、其他生产线可用设备借代等因素影响。

3)每条生产线选取一种或2种产品作为代表说明制程及瓶颈工序即可,其他产品可直接计算毛产能。

3、毛产能核算注:1)毛产能核算过程没有排除产品合格率、设备故障率、人员负荷等因素对产能的影响,不能作为需求平衡分析的依据,需进一步平衡。

2)其他产品可根据代表产品计算方法计算出出毛产能。

4、有效产能(净产能)注:1)设备生产包括机器检修、保养、待料等时间,实际的工作时间达不到计划工时,且生产的产品有不良品,因此有效产能必须是以毛产能为基础,减去因停机和良率以及人员缺口等综合因素所造成的产能损失。

2)总体设备利用率计算公式:OEE=设备可用性*性能效率*产品合格率。

根据来自生产验证运转的历史数据来计算总体设备利用率的(OEE)。

性能效率的计算是通过计划的所需周期时间来的。

如果计算单元显示的是100%或者更高,则该单元用红色进行强调。

3)人员负荷率=(现有生产人员/人员配置)*100%反映了以设备为依据的人员配备情况,这一指标在短期内直接对净产能产生影响。

公司尽职调查提纲之令狐文艳创作

公司尽职调查提纲令狐文艳公司简介1、公司成立背景及情况介绍;2、公司历史沿革;3、公司成立以来股权结构的变化及增资和资产重组情况;4、公司成立以来主要发展阶段,及每一阶段变化发展的原因;5、公司成立以来业务发展、生产能力、盈利能力、销售数量、产品结构的主要变化情况;6、公司对外投资情况,包括投资金额,投资比例,投资性质,投资收益等情况和被投资主要单位情况介绍;7、公司员工状况,包括年龄结构、受教育程度结构、岗位分布结构和技术职称分布结构;8、董事、监事及高级管理人员的简历;9、公司历年股利发放情况和公司现在的股利分配政策;10、公司实施高级管理人员和职工持股计划情况。

公司组织结构1、公司现在建立的组织管理结构;2、公司章程;3、公司董事会的构成,董事、高级管理人员和监事会成员在外兼职情况;4、公司股东结构,主要股东情况介绍,包括背景情况、股权比例、主要业务、注册资本、资产状况、盈利状况、经营范围和法定代表人等;5、公司和上述主要股东业务往来情况(如原材料供应、合作研究开发产品、专利技术和知识产权共同使用、销售代理等)、资金往来情况,有无关联交易合同规范上述业务和资金往来及交易;6、公司主要股东对公司业务发展有哪些支持,包括资金,市场开拓,研究开发、技术投入等;7、公司附属公司(厂)的有关资料、包括名称、业务、资产状况、财务状及收入和盈利状况、对外业务往来情况;8、控股子公司的有关资料、包括名称、业务、资产状况、财务状况及收入和盈利状况、对外业务往来情况、内资金河谷业务往来情况;9、公司与上述全资附属公司(厂)、控股子公司在行政上、销售上、材料供应上、人事上如何统一进行管理;10、主要参股公司情况介绍。

供应1、公司在业务中所需的原材料种类及其他辅料,包括用途及在原材料中需求中的比重;2、上述原材料主要供应商的情况,公司有无与有关供应商签订长期供货合同,若有,请说明合同的主要条款;3、请列出各供应商所提供的原材料在公司总采购中所占的比例;4、公司主要外协厂商名单及基本情况,外协部件明细,外协模具明细及分布情况,各外协件价格及供货周期,外协厂商资质认证情况;5、公司有无进口原材料,若有,该进口原材料的比重,国家对进口该原材料有无政策上的限制;6、公司与原材料供应商交易的结算方式、有无信用交易;7、公司对主要能源的消耗情况。

市场评估之令狐文艳创作

一、市场评估令狐文艳1.目标客户描述我们的diy店主要针对在校大学生、教师,学校附近的住户以及流动人群等目标群体。

他们大都有固定的经济来源,对本店的功能与服务态度持有好感,对我们店环境和创意较满意。

市场细分表2.市场的容量市场需求(1)稳定的老客户资源。

(2)写字楼与宾馆客源。

(3)购物娱乐场所。

(4)成熟居民小区。

(5)外企及本地区众多的IT类企业、公司等新兴产业。

(6)如本区域各种学校众多,当中的教职工和学生情侣也是潜在客源。

商圈的消费潜量分析能否拥有一定规模的目标顾客,使店址选择应考虑的重要因素之一。

一个选址优良的店铺必然有一批稳定的目标顾客,这就要求在其辐射范围内拥有足够的户数和人口数。

许多店铺设在有较前购买力、人口密度大的地区,其中一个重要原因,就是为了保证周围有持续旺盛的购买力。

所以diy店开发必须了解其周边消费者的数量和收入程度,职业分布、消费特点与偏好。

通过了解,可以对顾客的消费购买数量有较为准确的认识。

由于本店环境和产品创新,而且具有绿色理念,所以市场上极少存在这种类型的店,结论是本有极大的市场,可行性大,而且是时尚和实惠健康相结合为一体,能符合各种人群的需求。

3.市场容量的变化趋势随着本店在市场上发展活跃,开始会是处于上升阶段。

但渐渐会有相应的同种类型店加入竞争,所以本店会用我们的创新理念和相应的营销策划使我们的市场不会缩小并扩大。

措施如下:(1)宣传针对高档小区内的居民,可在附近购物场所的停车场内,向有车族派送精美广告单页(DM)和小礼品,单页也可做成优惠券形式。

(2)事件营销①学生派对、读书活动。

联系加盟区域几个重要高校的学生会组织,举行一些沙龙派对、读书活动,照样有利于提升品位,吸引学生和年轻人消费。

②时机成熟的时候,也可以举办一个以“咖啡和生活”为主题的征文活动。

房产论坛重庆搜房网买房。

(3)服务营销①建立会员卡制度。

卡上印制会员的名字。

会员卡的优惠率并不高,如9.5折。

银行业分析报告之令狐文艳创作

令狐文艳银行业分析报告第一部门:商业银行的作用商业银行在现代经济活动中有信用中介、支付中介、金融服务、信用创造和调节经济等职能,并通过这些职能在国民经济活动中发挥着重要作用。

商业银行的业务活动对全社会的货币供给有重要影响,并成为国家实施宏观经济政策的重要基础。

1)信用中介信用中介是指商业银行充当将经济活动中的赤字单位盈余单位联系起来的中介人的角色。

信用中介是商业银行最基本的功能,它在国民经济中发挥着多层次的调节作用:将闲散货币转化为资本;使闲置资本得到充分利用;将短期资金转化为长期资金。

2)支付中介支付中介是指商业银行借助支票这种信用流通工具,通过客户活期存款帐户的资金转移为客户办理货币结算、货币收付、货币兑换和存款转移等业务活动。

商业银行发挥支付中介功能主要有两个作用:节约了流通费用;降低银行的筹资成本,扩大银行的资金来源。

3)信用创造信用创造是指商业银行通过吸收活期存款、发放贷款,从而增加银行的资金来源、扩大社会货币供应量。

商业银行发挥信用创造功能的作用主要在于通过创造存款货币等等流通工具和支付手段,既可以节省现金使用,减少社会流通费用,又能够满足社会经济发展对流通手段和支付手段所需要。

4)金融服务金融服务是指商业银行利用在国民经济中联系面广、信息灵通等的特殊地位和优势,利用其在发挥信用中介和支付中介功能的过程中所获得的大量信息借助电子计算机等先进手段和工具,为客户提供财务咨询、融资代理、信托租赁、代收代付等各种金融服务。

通过金融服务功能,商业银行既提高了信息与信息技术的利用价值,加强了银行与社会联系,扩大了银行的市场份额;同时也获得了不少费用收入,提高了银行的盈利水平。

(5)调节经济职能调节经济是指商业银行通过其信用中介活动,调剂社会各部门的资金短缺,同时在央行货币政策和其他国家宏观政策的指引下,实现经济结构,消费比例投资,产业结构等方面的调整。

此外,商业银行通过其在国际市场上的融资活动还可以调节本国的国际收支状况第二部门:银行业务银行业务,顾名思义,银行办理的业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于 XX 公司近三年生产经营状况分析令狐文艳集团公司财务:公司自2011年6月份从基建正式转入生产至2013年10月份止,已历时生产经营了2年半,生产经营状况一直是不如乐观,但为了配合集团公司的整体资本运作,一直在亏损的情况下经营,我们结合集团公司财务对公司进行的内部审计,将公司三年来的实际生产经营状况汇报如下:一、主要经济指标完成情况1、公司主营业务收支情况三年来,公司累计实现主营业务收入 100,983,734.10元,其中(冻品销售71,003,356元,毛鸭销售21,089,700.75元,其他业务收入(鸭毛、鸭肠)8,890,676.68元。

主营业务成本:134,765,132.40元,营业税金及附加:180,970.96元。

销售费用:6,254,611.47元,管理费用:12,102,483.68元,财务费用:6,133,432.14元,营业外支出:100,000元(环保罚款),实现净利润-58,552,896.50元,实现净资产收益率:-90.41%。

详见附表1、2、销售收入表2二、公司财务状况分析1、企业财务状况资产总额:XX.75元, 负债总额:XX.73元,所有者权益总额:8XX.02元。

资产负债率为:XX01%2、资产分析流动资产XX.39元占总资产XX.75元的XXX.55 %,其中包括、固定资产XX.11元占总资产的XX.24%、无形资产4,215,000元占总资产的X.54%,长期待摊费用:X.25元占总资产的X.67%,该项费用从基建转入公司开业后一直无法逐月摊入成本。

3、负债分析负债总额:X3元,流动负债占总负债的 100%,经调整,其中:短期借款:为46,149,129.54元占流动负债的82.35%,其中:在XX行贷款X万元(2014年2月4日到期),武XX限公司借款:100万,在集团公司借款19,088,529.54元,在XX120万元,在XX借款1,123.06万元及职工集资款163万元,应付及其他应付账款7,649,021.86元占流动负债13.65 %(为欠供应商款项),预收账款718,688.83元占流动负债的1.28%(为欠冻品客户款项),应付职工薪酬:1,522,744.50元(为职工工资及农户的代养费)占流动负债的 2.72%。

详见以下表3、446149129.541522744.5合计56039584.73 三、经营管理目标主要成本费用分析(一)、主营业务成本:134,765,132.40元(其中分为放养和屠宰两大部份核算。

1、3年放养部份成本(原材料):127,644,896.61元,占主营业成本的94.72%。

(1)、投苗6,745,241只,回收毛鸭:6,088,670只,计21,198,278.10元(其中:回收外卖毛鸭1,046,024只计,回收屠宰毛鸭5,042,646只,回收率达90.27%,每只成本均价 3.48元;(2)、采购饲料856,367包,计91,187,648.00元(其中大料706,693包,计72,400,697.85元,小料149,674包,计18,786,950.15元),每只成本均价14.97元(3)、药品:1,545,695.65元,每只成本均价0.26元;(4)、代养费:7,916,961.36元,每只成本均价 1.30元;(5)、运费:3,456,564.16元,每只成本均价0.57元(6)、其他费用(赔偿款等):2,339,749.34元,每只成本均价0.38元;以上6项放养投苗回收毛鸭原材料成本达到20.964元/只。

外卖毛鸭计2,879,463.143公斤,每只毛鸭均为2.75kg;屠宰回收毛鸭:销售10,138,578公斤加库存304,417公斤计10,442,995公斤,每只毛鸭均为 2.07kg计算,则放养总成本:127,644,896.61元/(2,879,463.143公斤+10,442,995公斤)=每kg成本均价为9.58元,而综合3年市场冻品均价为7元/公斤,外卖毛鸭均价为7.32元/公斤,(屠宰回收毛鸭2.07*7=14.49元/只,每只鸭亏损:6.47元;外卖毛鸭2.75*7.32=20.13元/只,每只鸭亏损:0.83元)。

综合均价:7.07元/公斤,即每公斤亏损2.51元。

详见表5三年肉鸭放养主成本表5以上各项合计112385926.10+1545695.65+7916961.36+3456564.16+2339749.34=127,644,896.61根据以上放养部份分析:1)、投苗回收毛鸭原材料成本达到20.964元/只*6,088,670只=127,644,896.61元2)、外卖毛鸭收入均价为7.3241元/公斤*2,879,463.143公斤=21,089700.75元3)、冻品销售均价为7元/公斤*10,138,578.09公斤=71,003,356.68元4)、存货:7,282,888.93元盈亏点:投苗回收成本127,644,896.61-外卖毛鸭收入21,089,700.75-冻品销售71,003,356.68-存货7,282,888.93=放养部份实际亏损-28,268,950.25元。

2、屠宰部份成本:14,403,125.67元(其中:车间人员工资:7,198,795.49元,制造费用:7,204,330.18元)。

占主营业务成本的5.28%,按回收毛鸭:6,088,670只计算,每只鸭需摊单位成本2.37元。

净亏损:14,403,125.67元-(其他收入)鸭肠鸭毛8,890,676.68 =屠宰部份实际亏损-5,512,447.99元(详见表6)制造费用表 63、营业税金及附加:180,970.96元,按回收毛鸭:6,088,670只计算,每只鸭需摊单位成本0.03元。

净亏损:180,970.96元(三)、期间费用:24,490,527.30元。

1、销售费用:6,254,611.47元,2、管理费用:12,102,483.68元,(含为配合集团公司资本运作多交的税金1,852,030.06元):3、财务费用:6,133,432.14元,其中:支付银行利息5,900,619.80元,支付其他融资利息:175,982.02元,银行手续费:50,401.52元,其他费用开支16,428.82元。

按回收毛鸭:6,088,670只计算,每只鸭需摊单位成本4.02元。

净亏损:24,490,527.29元。

根据以上统计:每只鸭的(6项)单位成本为20.96+2.37+0.03+4.02=27.38元/只;每公斤为11.96元(即总成本159,336,630.65/13,322,458.233公斤)。

三年实际亏损:58,552,896.50元其中:1)、放养部份实际亏损:-28,268,950.25元2)、屠宰部份实际亏损: -5,512,447.99元3)、营业税金及附加摊亏损: -180,970.96元4)、期间费用摊亏损: -24,490,527.30元5)、营业外支出: -100000.00四、应交税金(2011-2013)计3,314,275.62元。

(在管理费用中反映税金有1,852,030.06元为公司资本运作所多付出的税金)。

详见表7表7五、重大事项说明1、公司目前的状况:除经营亏损外,每月需支付各项借款利息为:65.645万元/月,员工工资(在目前已减人的情况下)35万元/月,水电费:9万元/月,计109.645万元。

2、洪湖国税稽查局已对我公司进行为期3年(2010-2012年)的账务稽查工作,对我公司的外账毛鸭销售未做收入已罚款108,293.81元。

3、集团财务对的内部审计需调整的会计事项,我财务已作好调查账准备,待审计报告来后一律调账。

4、税务局已对我公司两年的外账采购一直只有提货单和出入库单,没有采购发票质疑,有罚款的可能。

5、公司在鸭苗公司合作经营父母代肉种鸭投资180万元。

六、存在的问题和管理与控制针对我公司经营管理中三年来存在的问题,需管理与控制如下:(一)、加强期间费用的控制与管理:1、车辆费用的管理:三年来小车费用达到1,014,784.55元;2、招待费用的管理:三年来招待费达到860,678.00元;3、办公费用的管理:三年来办公费达到428,345.43元。

以上三项费用虽有所偏高,但在三年建厂初期,为了搞活经济,在经营管理和争取减免所得税和增值税中有过多的付出。

但是,为了加强期间费用的管理,建议对以上费用还是需要进一步加强控制:(二)、加强增值税票的控制和管理今年4月份以后,我公司已是免税单位,对销售的产品,根据国家税务局的规定,一律只能开据普通发票,为了防止虚开及错开,对开票一律需通过签呈的程序进行开票,确保增值税票的控制和管理,以防虚开给公司带来不必要的影响。

七、关于对集团财务审计报告的回复1、固定资产有186,825元在集团财务审计中提到需转低值易耗品,根据新会计准则不对金额做具体规定,使用超过一个会计年度,为生产经营所购。

可列入固定资产,所以请示集团财务是否可不作调账为好,因为公司的固定资产本身不大。

2、交易性金融资产为仰比小区使用权(2013.2.18-2016.4.30),转让费1,875,000元。

该项资产使用权公司正在协商解除协议。

3、关于公司“基地费用”账款务处理的说明(详见附件)4、关于祝家弟在公司的欠款,我们已向集团财务专题报告(详见附件)5、关于辞退周辉同志工资及补偿金支付问题的说明(详见附件)6、关于瞿汉民辞职补偿金支付问题的说明(详见附件)7、关于其他费用的调账:放养部份的调账:1、调账成本865298元是对2012年前期重复账目的调整,预付账款中王泽威280000元、李合林200000元,共计480000元;其他应收款-海大385298元,此帐均为2012年10月以前的账目。

在录入新财务软件的时候,期初数重复录入2、其他业务收入为恒大补偿款150000元、李官炎鸭棚租金8000元、恒大饲料返点4330元等;湖北实业有限公司财务部2013年11月21日。