还款计算工具-(等额本息)

等额本息还款法的公式

等额本息还款法的公式等额本息还款法是一种在贷款中常见的还款方式,咱们今天就来好好唠唠它的公式。

在咱们的日常生活中,贷款买房、买车啥的都可能会用到等额本息还款法。

比如说小王,他想买一套房子,总价 100 万,首付 30 万,贷款 70 万,贷款期限 20 年,年利率 5%。

这时候就需要用到等额本息还款法来计算每个月的还款额。

等额本息还款法的公式是:每月还款额 = [贷款本金×月利率×(1 +月利率)^还款月数]÷[(1 + 月利率)^还款月数 - 1] 。

这里面的月利率= 年利率÷12 ,还款月数 = 贷款年限×12 。

咱们来具体算算小王的情况。

先算月利率,5%的年利率除以 12 ,约等于 0.417% 。

还款月数是 20 年乘以 12 ,也就是 240 个月。

把这些数代入公式里,每月还款额 = [700000×0.417%×(1 + 0.417%)^240]÷[(1 + 0.417%)^240 - 1] ,算下来,小王每个月大约要还 4774 元。

这个公式看起来挺复杂,但其实它背后的原理挺简单的。

它是把贷款的本金和利息平均分配到每个月,让还款人的负担相对比较均衡。

我还记得之前有个朋友小李,他贷款买车的时候,一开始没搞清楚等额本息还款法的公式,自己瞎算,结果以为每个月还款会少很多,等真正开始还款的时候才发现压力山大。

后来我给他仔细讲解了这个公式,帮他重新规划了还款计划,这才让他心里有了底。

所以说,了解等额本息还款法的公式真的很重要,它能让咱们在贷款的时候心里有数,清楚自己每个月到底要还多少钱,避免出现不必要的麻烦和压力。

总之,等额本息还款法的公式虽然有点复杂,但只要咱们掌握了它,就能在贷款的道路上走得更稳当,不被还款的事儿搞得晕头转向。

希望大家都能在贷款的时候明明白白,顺顺利利!。

按揭贷款等额本息还款计算公式

按揭贷款等额本息还款计算公式等额本息还款的计算公式如下:还款金额=贷款本金×月利率×(1+月利率)^还款期数/((1+月利率)^还款期数-1)其中,贷款本金是指借款人从银行或其他金融机构借入的总金额;月利率是年利率除以12个月;还款期数是指贷款的总期数,通常以月计算。

在使用此公式时,需要注意一些参数的具体含义及计算方法。

1.贷款本金:贷款本金是指借款人实际借入的金额,即需要还款的总金额。

贷款本金可以是任意金额,但通常以整万元为单位。

2.年利率:年利率是银行或其他金融机构对贷款所收取的利息费用,以年为单位计算。

在计算月利率时,需要将年利率除以12个月。

3.月利率:月利率是将年利率除以12,得到的每月所收取的利息费用。

4.还款期数:还款期数是指贷款的总期数,通常以月计算。

根据贷款协议确定的还款期数,决定了还款的总次数。

使用上述公式,可以计算出每月需要还款的金额。

同时,还款计划表可以帮助借款人了解每月的还款额度和还款期限,并规划自己的还款计划。

以下是一个具体的例子来解释等额本息还款的计算过程:假设借款人贷款本金为100万元,年利率为6%,贷款期限为20年,共240个月。

首先,计算出月利率:月利率=年利率/12=6%/12=0.5%然后,代入公式计算还款金额:还款金额=100万元×0.5%×(1+0.5%)^240/((1+0.5%)^240-1)最后,根据计算结果,可以得到每月的还款金额。

假设计算结果为8000元,则借款人每月需要还款8000元。

通过等额本息还款方式,借款人可以在还款期限内每月以固定金额的方式偿还贷款本息,更好地进行个人财务规划。

总结:按揭贷款等额本息还款计算公式是通过贷款本金、年利率和还款期限来计算每月还款金额。

使用此公式时,需要注意年利率要转化为月利率,并根据还款期数计算出还款总次数。

还款计划表可以帮助借款人规划自己的还款计划。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息与等额本息还款法计算公式

等额本息与等额本息还款法计算公式等额本息是指一种购房贷款的还款方式,是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

每月还款额计算公式如下:[贷款本金×月利率×(1+月利率)^还款月数]÷[(1+月利率)^还款月数-1]下面举例说明,假定借款人从银行获得一笔20万元的个人住房贷款,贷款期限20年,贷款月利率4.2‰,每月还本付息。

按照上述公式计算,每月应偿还本息和为1324.33元。

上述结果只给出了每月应付的本息和,因此需要对这个本息和进行分解。

仍以上例为基础,一个月为一期,第一期贷款余额20万元,应支付利息840.00元(200000×4.2‰),所以只能归还本金484.33元,仍欠银行贷款199515.67元;第二期应支付利息837.97元(199 515.67×4.2‰),归还本金486.37元,仍欠银行贷款199029.30元,以此类推。

此种还款模式相对于等额本金还款法的劣势在于支出利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加。

但该方法每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

该方法比较适用于现期收入少,预期收入将稳定或增加的借款人,或预算清晰的人士和收入稳定的人士,一般为青年人,特别是刚开始工作的年轻人也适合选用这种方法,以避免初期太大的供款压力。

等额本息还款法计算公式:还款月数月利率(1+月利率)每月还款额=贷款金额×──────────────还款月数月利率(1+月利率) -1注意:1.可根据贷款金额、月利率、还款月数(多少个月还完)算出每月还款额。

2.当前贷款金额为1-20万。

3.月利率为3.975‰(5年及5年以下)和4.350‰(5年以上)。

等额本息还款法的计算公式,并且此公式的推导过程是什么?我想知道等额本息还款法的数学模型是什么,为什么要这么推导?理论依据和公证性如何?请给出个详细的解释。

等额本息记录计算公式 理论说明以及概述

等额本息记录计算公式理论说明以及概述1. 引言1.1 概述在金融领域和贷款行业中,等额本息记录计算公式是一种常见且重要的数学工具。

它用于确定贷款期间每月还款额的大小,以及还款期间内的利息和本金分配情况。

通过平均每月偿还相同的金额,借款人可以更好地规划个人财务,并减轻还款压力。

因此,了解等额本息记录计算公式及其原理对于借款人、银行和其他金融机构都具有重要意义。

1.2 文章结构本文将围绕着等额本息记录计算公式进行详细探讨。

首先,我们将介绍什么是等额本息记录计算公式以及它的推导过程(第2部分)。

接下来,我们将探讨该公式的应用场景以及它在金融领域中的重要性(第3部分)。

然后,我们将讨论该公式存在的局限性,并综述已有的改进方法(第4部分)。

最后,在结论部分(第5部分),我们将总结文章主要内容并提出未来研究方向的建议。

1.3 目的本文旨在提供对于等额本息记录计算公式全面的理论说明和概述。

通过深入了解该公式的原理和应用,读者将能够掌握如何使用这一计算工具来进行贷款规划和分析。

同时,本文还将介绍该公式的局限性,并提出一些改进思路和方案,以期激发更多关于等额本息记录计算公式的研究和讨论。

2. 等额本息记录计算公式的理论说明:2.1 什么是等额本息记录计算公式等额本息记录计算公式是一种用于确定贷款还款金额和每期还款利息的数学模型。

在这种还款方式中,借款人需要按照相同的金额定期偿还贷款,包括本金和利息,直到最后一期还清全部贷款。

2.2 公式推导过程等额本息记录计算公式是基于数学原理推导而来的。

首先,需要确定贷款总额、年利率以及贷款的总期数。

然后,根据以下公式进行推导和计算:每期还款金额= (贷款金额* 月利率*(1 + 月利率)^ 总期数)/((1 + 月利率)^ 总期数- 1)其中,月利率通过将年利率除以12得到。

2.3 计算步骤和逻辑解释使用等额本息记录计算公式可以分为以下几个步骤:1. 确定贷款总额、年利率和贷款的总期数。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式等额本息法和等额本金法的两种计算公式一:按等额本金还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金a1=a,a2=a-a/n,a3=a-2*a/n...以次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2)*a*i/2+a 还款总额=(n+1二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I,12×i2:Y,n×b,a3:第一月还款利息为:a×i第二月还款利息为:〔a,(b,a×i)〕×i,(a×i,b)×(1,i)^1,b第三月还款利息为:,a,(b,a×i),〔b,(a×i,b)×(1,i)^1,b〕,×i,(a×i,b)×(1,i)^2,b第四月还款利息为:,(a×i,b)×(1,i)^3,b .....第n月还款利息为:,(a×i,b)×(1,i)^(n,1),b 求以上和为:Y,(a×i,b)×〔(1,i)^n,1〕?i,n×b 4:以上两项Y值相等求得月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕支付利息:Y,n×a×i×(1,i)^n?〔(1,i)^n,1〕,a 还款总额:n×a×i×(1,i)^n?〔(1,i)^n,1〕注:a^b 表示a的b次方。

据此公式可以用excel制作房贷计算器。

等额本金法的计算----举例如下等额本金(递减法):计算公式:每月本金,贷款额?期数第一个月的月供=每月本金,贷款额×月利率第二个月的月供,每月本金,(贷款额,已还本金)×月利率举例:申请贷10万10年个人住房商业性贷款,试计算每月的月供款额,(月利率:4.7925?) 计算结果:每月本金:100000?120,833元第一个月的月供:833,100000×4.7925?,1312.3元第二个月的月供:833,(100000,833)×4.7925?,1308.3元如此类推……等额本息法的计算-----举例如下:如贷款21万,还20年,月利率3.465?按照上面的等额本息公式计算月均还款:b,a×i×(1,i)^n?〔(1,i)^n,1〕即:=1290.11017即每个月还款1290元。

等额本息的计算公式的讲解

等额本息的计算公式的讲解等额本息是一种常见的贷款还款方式,也是银行常用的一种贷款计算方式。

在等额本息还款方式中,每期还款金额固定,由本金和利息组成,每期还款金额相同,但每期还款中本金和利息的比例不同。

这种还款方式适用于长期贷款,如房屋贷款、汽车贷款等。

等额本息的计算公式是一种复杂的数学公式,但通过简化和解释,可以让人们更容易理解和使用。

下面就来详细讲解等额本息的计算公式及其应用。

首先,我们来看一下等额本息的基本概念。

在等额本息还款方式中,每期还款金额为P,贷款总额为A,贷款期限为n个月,年利率为r。

那么每期还款中利息部分为r×(A-(P×(n-1)/n)),每期还款中本金部分为P-(r×(A-(P×(n-1)/n)))。

根据上述公式,我们可以得出等额本息的计算公式为:P = A×r×(1+r)^n/((1+r)^n-1)。

其中,P为每期还款金额,A为贷款总额,r为月利率(年利率除以12),n为贷款期限(月数)。

通过这个公式,我们可以计算出每期还款金额,从而进行贷款的规划和管理。

下面我们通过一个例子来说明等额本息的应用。

假设小明贷款购买了一辆汽车,贷款总额为10万元,贷款期限为3年,年利率为5%。

那么根据上述公式,可以计算出每期还款金额为:P = 10,0000×0.05×(1+0.05)^(3×12)/((1+0.05)^(3×12)-1) ≈ 3,037.14元。

也就是说,小明每个月需要还款3037.14元。

在还款的过程中,每个月的还款中,利息部分会逐渐减少,而本金部分会逐渐增加,直到贷款全部还清。

通过等额本息的计算公式,我们可以清晰地了解每期还款的构成,从而更好地规划自己的财务。

同时,银行和贷款机构也可以通过这个公式来计算贷款方案,为客户提供更合理的贷款产品。

总之,等额本息的计算公式是一种非常实用的工具,它可以帮助人们更好地理解贷款还款方式,规划自己的财务,也可以帮助银行和贷款机构设计更合理的贷款产品。

等额本息还款计算器

等额本息还款计算器等额本息还款计算器是一个帮助借款人计算每月偿还贷款本金和利息的工具。

无论是购房贷款还是个人消费贷款,等额本息还款法是最常见的还款方式之一。

在这种还款方式下,每月偿还的金额保持不变,包括部分本金和利息的组合。

这种还款方式的优点是每月偿还金额相对稳定,借款人可以更好地规划自己的财务状况。

如果借款人选择的是其他还款方式,如等额本金还款法,在最初几年可能需要支付更多的利息。

等额本息还款计算器是一种快速计算贷款偿还金额的工具。

首先,需要输入贷款金额,贷款期限和贷款利率。

然后计算器会根据这些数据来计算每月的还款金额。

假设一个例子,借款人贷款金额为100万元,贷款期限为30年,年利率为5%。

根据这些信息,等额本息还款计算器将计算出每月还款金额。

在开始计算之前,需要先了解一些相关的概念。

首先是贷款本金。

贷款本金是借款人从银行或其他金融机构借入的金额。

根据上述例子,贷款本金为100万元。

这是指借款人实际使用的金额。

其次是贷款期限。

贷款期限是指借款人需要偿还贷款的时间。

在上述例子中,贷款期限为30年。

这意味着借款人需要在30年内还清贷款。

最后是贷款利率。

贷款利率是银行或其他金融机构为借款人提供贷款时所收取的费用。

根据上述例子,贷款利率为5%。

这意味着每年需要支付贷款金额的5%作为利息。

有了上述概念的了解,我们可以使用等额本息还款计算器进行计算。

输入贷款金额100万元,贷款期限30年,贷款利率5%后,计算器将输出每月还款金额。

根据计算,每月还款金额约为5,368元。

这个金额将作为借款人每个月偿还贷款的数额。

可以看到,在等额本息还款法下,每月还款金额相对较稳定。

尽管在贷款刚开始的时候,还款主要是利息,随着时间的推移,每月还款金额中的本金比例将逐渐增加。

这样,借款人可以更好地规划自己的财务状况,并确保每月都能按时偿还贷款。

当然,以上只是一个简单的例子。

每个贷款人的情况都不相同,有不同的贷款金额、贷款期限和贷款利率。

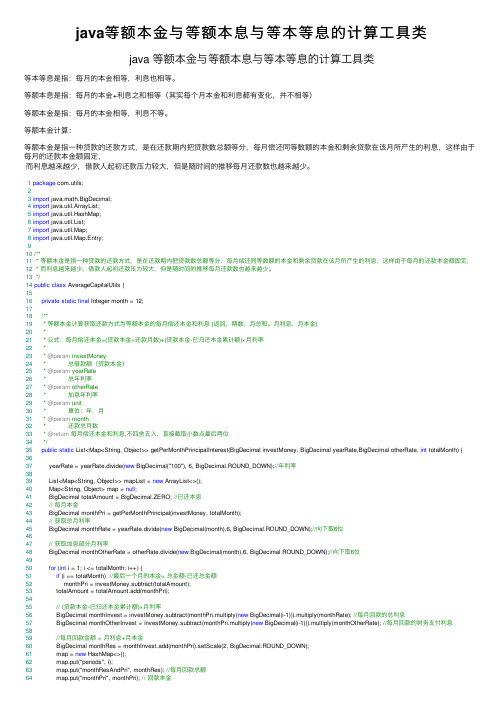

java等额本金与等额本息与等本等息的计算工具类

java等额本⾦与等额本息与等本等息的计算⼯具类java 等额本⾦与等额本息与等本等息的计算⼯具类等本等息是指:每⽉的本⾦相等,利息也相等。

等额本息是指:每⽉的本⾦+利息之和相等(其实每个⽉本⾦和利息都有变化,并不相等)等额本⾦是指:每⽉的本⾦相等,利息不等。

等额本⾦计算:等额本⾦是指⼀种贷款的还款⽅式,是在还款期内把贷款数总额等分,每⽉偿还同等数额的本⾦和剩余贷款在该⽉所产⽣的利息,这样由于每⽉的还款本⾦额固定,⽽利息越来越少,借款⼈起初还款压⼒较⼤,但是随时间的推移每⽉还款数也越来越少。

1package com.utils;23import java.math.BigDecimal;4import java.util.ArrayList;5import java.util.HashMap;6import java.util.List;7import java.util.Map;8import java.util.Map.Entry;910/**11 * 等额本⾦是指⼀种贷款的还款⽅式,是在还款期内把贷款数总额等分,每⽉偿还同等数额的本⾦和剩余贷款在该⽉所产⽣的利息,这样由于每⽉的还款本⾦额固定,12 * ⽽利息越来越少,借款⼈起初还款压⼒较⼤,但是随时间的推移每⽉还款数也越来越少。

13*/14public class AverageCapitalUtils {1516private static final Integer month = 12;1718/**19 * 等额本⾦计算获取还款⽅式为等额本⾦的每⽉偿还本⾦和利息 (返回,期数,⽉总和。

⽉利息,⽉本⾦)20 *21 * 公式:每⽉偿还本⾦=(贷款本⾦÷还款⽉数)+(贷款本⾦-已归还本⾦累计额)×⽉利率22 *23 * @param investMoney24 * 总借款额(贷款本⾦)25 * @param yearRate26 * 总年利率27 * @param otherRate28 * 加息年利率29 * @param unit30 * 單位:年,⽉31 * @param month32 * 还款总⽉数33 * @return每⽉偿还本⾦和利息,不四舍五⼊,直接截取⼩数点最后两位34*/35public static List<Map<String, Object>> getPerMonthPrincipalInterest(BigDecimal investMoney, BigDecimal yearRate,BigDecimal otherRate, int totalMonth) {3637 yearRate = yearRate.divide(new BigDecimal("100"), 6, BigDecimal.ROUND_DOWN);//年利率3839 List<Map<String, Object>> mapList = new ArrayList<>();40 Map<String, Object> map = null;41 BigDecimal totalAmount = BigDecimal.ZERO; //已还本息42// 每⽉本⾦43 BigDecimal monthPri = getPerMonthPrincipal(investMoney, totalMonth);44// 获取总⽉利率45 BigDecimal monthRate = yearRate.divide(new BigDecimal(month),6, BigDecimal.ROUND_DOWN);//向下取6位4647// 获取加息部分⽉利率48 BigDecimal monthOtherRate = otherRate.divide(new BigDecimal(month),6, BigDecimal.ROUND_DOWN);//向下取6位4950for (int i = 1; i <= totalMonth; i++) {51if (i == totalMonth) //最后⼀个⽉的本⾦= 总⾦额-已还总⾦额52 monthPri = investMoney.subtract(totalAmount);53 totalAmount = totalAmount.add(monthPri);5455// (贷款本⾦-已归还本⾦累计额)×⽉利率56 BigDecimal monthInvest = investMoney.subtract(monthPri.multiply(new BigDecimal(i-1))).multiply(monthRate); //每⽉回款的总利息57 BigDecimal monthOtherInvest = investMoney.subtract(monthPri.multiply(new BigDecimal(i-1))).multiply(monthOtherRate); //每⽉回款的财务⽀付利息5859//每⽉回款⾦额 = ⽉利息+⽉本⾦60 BigDecimal monthRes = monthInvest.add(monthPri).setScale(2, BigDecimal.ROUND_DOWN);61 map = new HashMap<>();62 map.put("periods", i);63 map.put("monthResAndPri", monthRes); //每⽉回款总额64 map.put("monthPri", monthPri); // 回款本⾦65 map.put("monthInvest", monthInvest.setScale(6, BigDecimal.ROUND_DOWN)); // 回款利息66 map.put("monthOtherInvest", monthOtherInvest.setScale(6, BigDecimal.ROUND_DOWN)); // 回款其他利息67 map.put("surplusMoney", investMoney.subtract(totalAmount)); // 剩余本⾦68 mapList.add(map);69 }70return mapList;71 }7273/**74 * 等额本⾦计算获取还款⽅式为等额本⾦的每⽉偿还利息75 *76 * 公式:每⽉应还利息=剩余本⾦×⽉利率=(贷款本⾦-已归还本⾦累计额)×⽉利率77 *78 * @param invest79 * 总借款额(贷款本⾦)80 * @param yearRate81 * 年利率82 * @param month83 * 还款总⽉数84 * @return每⽉偿还利息85*/86public static Map<String, Object> getPerMonthInterest(BigDecimal invest, BigDecimal yearRate, int totalMonth) {87 Map<String, Object> inMap = new HashMap<String, Object>();88 List<Map<String, Object>> mapList = getPerMonthPrincipalInterest(invest, yearRate,BigDecimal.ZERO, totalMonth);89for (Map<String, Object> map : mapList) {90 inMap.put(map.get("periods").toString(), map.get("monthInvest"));91 }92return inMap;93 }9495/**96 * 等额本⾦计算获取还款⽅式为等额本⾦的每天偿还利息97 *98 * 公式:每天应还利息 = 本⾦*⽉利率/起息当⽉天数99 * @param invest100 * 总借款额(贷款本⾦)101 * @param yearRate102 * 年利率103 * @param totalDay104 * 起息当⽉天数105 * @return每天偿还利息106*/107public static BigDecimal getPerMonthInterestByDay(BigDecimal invest, BigDecimal yearRate, int totalDay) {108109 yearRate = yearRate.divide(new BigDecimal("100"), 6, BigDecimal.ROUND_DOWN);//年利率110111 BigDecimal monthRate = yearRate.divide(new BigDecimal(month),6, BigDecimal.ROUND_DOWN);//向下取6位,获取⽉利率112113 BigDecimal income = invest.multiply(monthRate).divide(new BigDecimal(totalDay),6, BigDecimal.ROUND_DOWN);114115return income.setScale(6, BigDecimal.ROUND_DOWN);116 }117118/**119 * 等额本⾦计算获取还款⽅式为等额本⾦的每⽉偿还本⾦(每⽉回款本⾦)120 *121 * 公式:每⽉应还本⾦=贷款本⾦÷还款⽉数122 *123 * @param invest124 * 总借款额(贷款本⾦)125 * @param yearRate126 * 年利率127 * @param month128 * 还款总⽉数129 * @return每⽉偿还本⾦130*/131private static BigDecimal getPerMonthPrincipal(BigDecimal invest, int totalMonth) {132 BigDecimal monthIncome = invest.divide(new BigDecimal(totalMonth), 2, BigDecimal.ROUND_DOWN);133return monthIncome;134 }135136/**137 * 等额本⾦计算获取还款⽅式为等额本⾦的总利息138 *139 * @param invest140 * 总借款额(贷款本⾦)141 * @param yearRate142 * 年利率143 * @param month144 * 还款总⽉数145 * @return总利息146*/147public static BigDecimal getInterestCount(BigDecimal invest, BigDecimal yearRate, int totalMonth) {148 BigDecimal count = new BigDecimal(0);149 Map<String, Object> mapInterest = getPerMonthInterest(invest, yearRate, totalMonth);150151for (Entry<String, Object> entry : mapInterest.entrySet()) {152 count = count.add((BigDecimal) entry.getValue());153 }154return count;155 }156157/**158 * @param args159*/160public static void main(String[] args) {161 BigDecimal invest = new BigDecimal(10000); // 本⾦162int month = 12;163 BigDecimal yearRate = new BigDecimal("8"); // 年利率164 List<Map<String, Object>> getPerMonthPrincipalInterest = getPerMonthPrincipalInterest(invest, yearRate,BigDecimal.ZERO, month);165 System.out.println("等额本⾦---每⽉本息:" + getPerMonthPrincipalInterest);166 BigDecimal benjin = getPerMonthPrincipal(invest, month);167 System.out.println("等额本⾦---每⽉本⾦:" + benjin);168 Map<String, Object> mapInterest = getPerMonthInterest(invest, yearRate, month);169 System.out.println("等额本⾦---每⽉利息:" + mapInterest);170171 BigDecimal count = getInterestCount(invest, yearRate, month);172 System.out.println("等额本⾦---总利息:" + count);173174 System.out.println(getPerMonthInterestByDay(invest, yearRate, 31));175 }176177 }等额本息计算:等额本息是指⼀种的还款⽅式,是在还款期内,每⽉偿还同等数额的(包括和利息),和等额本⾦是不⼀样的概念,虽然刚开始还款时每⽉还款额可能会低于等额本⾦还款⽅式,但是最终所还利息会⾼于等额本⾦还款⽅式,该⽅式经常被银⾏使⽤。

造价等额本息偿还公式

造价等额本息偿还公式摘要:一、造价等额本息偿还公式简介1.等额本息偿还法定义2.公式组成部分二、造价等额本息偿还公式推导1.利率与期数的关系2.等额本息偿还公式推导过程三、造价等额本息偿还公式应用1.工程造价计算2.贷款还款计算四、结论正文:一、造价等额本息偿还公式简介等额本息偿还法是指在贷款期间,每期偿还的本金和利息总额相等的一种还款方式。

该方式适用于贷款期数较长、金额较大的情况,使得借款人能够更稳定地安排还款计划。

造价等额本息偿还公式是用于计算每期还款金额的公式,其中包括本金、利率和期数等要素。

二、造价等额本息偿还公式推导造价等额本息偿还公式为:A=P*i*(1+i)^n/((1+i)^n-1),其中A 为每期还款金额,P 为本金,i 为利率,n 为期数。

1.利率与期数的关系:在等额本息偿还法中,利率和期数会影响每期还款金额。

利率越高,每期还款金额越大;期数越长,每期还款金额也越大。

2.等额本息偿还公式推导过程:通过对本金、利率、期数等因素进行数学运算,得出每期还款金额的公式。

三、造价等额本息偿还公式应用1.工程造价计算:在工程建设中,等额本息偿还公式可用于计算项目的造价。

通过将工程总造价、利率和期数代入公式,可得出每期应支付的金额,从而合理安排工程资金的使用。

2.贷款还款计算:在个人贷款、企业贷款等领域,等额本息偿还公式被广泛应用于计算贷款每期的还款金额。

借款人可以通过该公式了解每期还款的具体数额,为还款做好充分准备。

四、结论造价等额本息偿还公式是一种重要的金融计算工具,在工程造价、贷款还款等领域具有广泛的应用。

等额本息费率计算公式

等额本息费率计算公式等额本息费率计算公式是一种常用的贷款利率计算方式。

在等额本息还款方式下,每月还款金额固定,由本金和利息组成,每月还款金额相同。

那么,如何计算等额本息还款方式下的贷款费率呢?等额本息还款方式是指在贷款期限内,每期还款金额相同,包括本金和利息。

贷款费率是指贷款利息的年化利率,通常以百分比表示。

在等额本息还款方式下,每期还款金额可以通过以下公式计算:每期还款金额 = (贷款本金× 月利率× (1 + 月利率) ^ 还款期数) / ((1 + 月利率) ^ 还款期数 - 1)其中,月利率等于年利率除以12,还款期数是贷款的总期数。

举个例子,假设某人贷款10万元,贷款期限为3年,年利率为5%。

首先,我们需要将年利率转换为月利率。

月利率= 5% / 12 = 0.4167%。

然后,计算还款期数,即贷款期限的月份数。

贷款期限为3年,即36个月。

接下来,带入公式计算每期还款金额:每期还款金额 = (10万元× 0.4167% × (1 + 0.4167%) ^ 36) / ((1 + 0.4167%) ^ 36 - 1)经过计算,每期还款金额约为3,227.27元。

通过等额本息费率计算公式,我们可以计算出每期还款金额,从而帮助贷款人了解每月需要偿还的金额。

这种还款方式可以使贷款人在还款期间分摊本金和利息,减轻还款压力。

除了计算每期还款金额,等额本息还款方式还可以计算贷款的总利息支出。

总利息支出等于每期还款金额乘以还款期数减去贷款本金。

在上述示例中,总利息支出= 每期还款金额× 还款期数- 贷款本金 = 3,227.27元× 36 - 10万元 = 16,181.75元。

等额本息还款方式的优点是每期还款金额固定,贷款人可以更好地进行预算和规划。

同时,由于每期还款金额包括了利息,贷款人在还款期间可以逐渐减少贷款余额。

然而,等额本息还款方式也存在一些限制。

等额本息的具体计算方法

等额本息的具体计算方法

等额本息是指每期还款金额相同的贷款方式,其中包括本金和利息的部分。

以下是等额本息的具体计算方法:

1. 贷款本金(P):贷款的总金额。

2. 贷款期限(N):还款的期数,以月为单位。

3. 年利率(r):贷款的年利率。

4. 月利率(R):等于年利率除以12,即 r/12。

5. 每期还款额(M):等额本息每期还款的金额,包括本金和利息。

计算过程如下:

1. 首先计算每期还款额(M):

M = P * R * (1 + R)^N / [(1 + R)^N - 1]

2. 计算每期还款中的本金部分(B)和利息部分(I):

B = P * R * (1 + R)^(i-1) / [(1 + R)^N - 1]

I = M - B

其中,i表示第几期还款,i的取值范围从1到N。

3. 计算剩余本金(R):

R = P * (1 + R)^N - B * ((1 + R)^N - 1) / R

剩余本金可以用于判断每期还款后的贷款余额,也可以用于

提前还款计算。

这样,通过以上的计算方法,可以得到等额本息还款方式下每期还款的金额、本金和利息部分,以及每期还款后的剩余本金。