最新成本会计分步法练习题

《成本会计》第12章分步法作业与答案

=0.08

0.75×360 0.17×

0.08× 3600

0

3600

=288

=2 700 =612

还原后产成品成本

2 700

1 332

648

4 680

16

(3)产成品完工入库的会计分录:

借:库存商品――甲产品

4 680

贷:生产成本――基本生产成本――甲产品 4 680

17

3. 某企业各步骤本月所产半成品或产成品成本如下表:要求进行成本还原。

1 320 660

4 680

15

或

甲产成品成本还原计算表

项目 还原前产成品成本 本月所产半成品成本 成本还原

半成品 直接材料 直接人工 制造费用 合计

3 600

720

360

4 680

1 800

400

200

2 400

-3 600

1800/2400 400/2400 200/2 400 1

=0.75

=0.17

9

2. 某企业有两个基本生产车间,一车间生产甲 半成品,二车间继续加工生产成甲产成品,采 用综合结转分步法计算产品成本。材料系开工 一次投入,其他费用陆续发生,加工程度50%。 已知二车间完工产品36件,在产品8件,按约 当产量法分配生产费用,一车间甲半成品成本 明细帐已经完成。有关资料如下表:

10

4 800 4 920

235 20.94 4 188

732

合计 320

8 000 8 320

7 082 1 238

26

车间:第三车间

表6 产品成本计算单 品名:丁产品

单位:元

摘要 月初在产品成本 本月发生费用 合计 第三步骤约当产量 分配率 应计入产成品成本份额 月末在产品成本

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

成本会计练习题(doc13页)全面优秀版

成本会计练习题(doc13页)全⾯优秀版成本会计练习题(经济管理学院会计专业使⽤)第三章材料费⽤的核算与管理习题⼀⼀.⽬的:练习多种产品共同耗⽤的材料费⽤分配核算⼆.资料:1.某企业⽣产A、B、C、D四种产品,原料及主要材料耗⽤情况见表4-19:三.要求:根据上列资料编制材料分配表(假定甲、⼄、丙材料的成本差异率为—5%,丁材料的成本差异率为+1%),并编制材料费⽤分配的会计分录。

第四章⼈⼯费⽤的核算与管理习题⼆⼀.⽬的:练习⼯资费⽤的计算、汇总和分配。

⼆.资料:某企业19XX年7⽉第⼀基本⽣产车间⼯资结算单和其他⽣产车间⼯资汇总资料如下:该企业⽇标准⼯资按30天计算,7⽉份⽇历天数为31天,其中星期休假⽇8天,应出勤天数23天。

第⼀基本⽣产车间的刘军实际出勤20天,病假2天,事假1天;张丰实际出勤21天,病假2天;⾼华实际出勤23天。

刘军和张丰的病假扣款率分别为20%和10%。

该企业直接⼯资费⽤分配是以⽣产⼯⼈⼯时为分配标准,第⼀基本⽣产车间甲产品⼯时为4 000⼩时,⼄产品⼯时为6 000⼩时;第⼆基本⽣产车间甲产品⼯时为12 000⼩时,⼄产品⼯时为8 000⼩时。

三.要求:(1)完成第⼀基本⽣产车间⼯资结算单(见表4-21)中的有关资料的计算。

(2)编制提取现⾦、发放⼯资的会计分录。

(3)编制直接⼯资费⽤分配明细表和⼯资费⽤分配汇总表,并按⼯资总额的14%计提职⼯福利费,同时作⼯资费⽤分配的会计分录。

表4-21⼯资结算表第五章制造费⽤的核算与管理习题三⼀.⽬的:练习制造费⽤分配的核算。

⼆.资料:某企业某⽉份⽣产甲产品实际产量为400件,⼄产品200件,甲产品全年计划产量为3 600件,⼄产品为2 400件。

甲产品的⼯时定额为10⼩时,⼄产品的⼯时定额为8⼩时。

该⽉份该车间发⽣的制造费⽤为17 920元。

该企业全年计划制造费⽤为248 400元。

三.要求:(1)按定额⼯时⽐例分配该⽉份的制造费⽤。

第五章成本计算的分步法例题

直接材料 燃料及动力 直接工资 4650 792 920 10 700 15 350 12 250 3 100 1 515 3 227 2 699 528 1176 1 300 4 094 6 570 5 786 784

2 865 19 174 3 915 29 062 3 635 24 370 280 4 692

表3 约当产量计算表(法一)

一步骤 项 目 直接材料 月末在产品约当 产量 完工产成品数量 以后步骤月末在 产品 约当产量合计 40 100 100+50= 150 290 其他费用 20 100 150 270 50 二步 骤 三 步 骤 25

100 100 — 50 — 200 125

表4 约当产量计算表(法二)

1 950 45 760 225 9 555

表e 第三步骤产品成本计算单

项 目 直接 材料 燃料 及动力 直接 工资 制造 费用 合计

月初在产品 本月发生费用 合 计 完工产成品产量 产品 产量 在产品约当产量 合 计 单位成本 转出产成品成本 月末在产品成本

5 291 45 760 51 051 160 50 210 243.10 38 896 12 155

平行结转分步法例题

• 资料:某企业大量大批生产甲产品,经过 资料:某企业大量大批生产甲产品, 三个生产步骤, 三个生产步骤,原材料在生产开始时一次 投入,月末在产品按约当产量法计算, 投入,月末在产品按约当产量法计算,各 步骤在产品完工程度均为50%。有关产量 步骤在产品完工程度均为 。 记录和生产费用记录资料如表1和表 所示。 和表2所示 记录和生产费用记录资料如表 和表 所示。 • 要求:该企业不要求计算各步骤半成品成 要求: 本,采用平行结转分步法计算完工产品成 本。

《成本会计》综合练习2

10125

1382

895 4062 2760 2431 1640

68294

5375

ห้องสมุดไป่ตู้

16620

9880

78419

7652

23442

13951

1200

1100

1100

1100

65.35

6.96

21.31

12.68

65350

6960

21310

12680

13069

692

2132

1271

合计

23295 100169 123464

第二车间产品生产成本明细账

╳╳╳╳年╳月

单位:元

上步转入 A 半成品

本步发生

直接人工

制造费用

合计

95000

20000

15000

130000

200000

150000

350000

475000

475000

570000

220000

165000

955000

500

500

500

100

50

50

600

550

550

950

单位:元 合计

400000 367500 825000 1592500

1292500 300000

1

表 1-6 产品:甲产品

摘要

还原前总成本 B 半成品成本构成 B 半成品成本还原 A 半成品成本构成 A 半成品成本还原 还原后总成本 还原后单位成本

产品成本还原计算表(项目比重)

年

月

成本项目

B 半成品 A 半成品 直接材料 直接人工

《成本会计》综合练习2

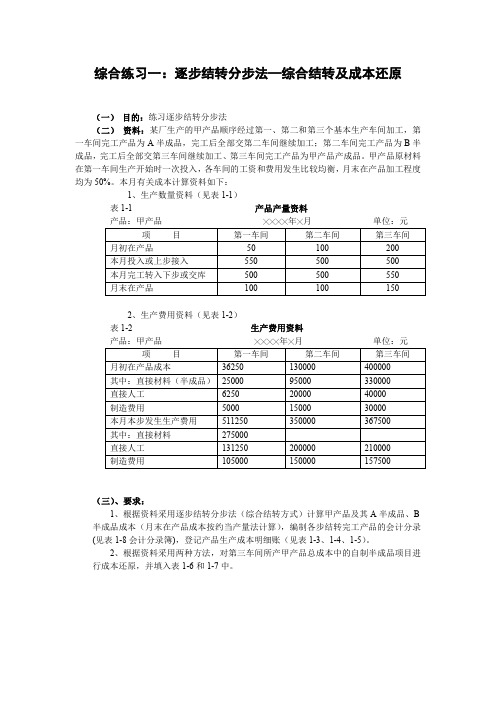

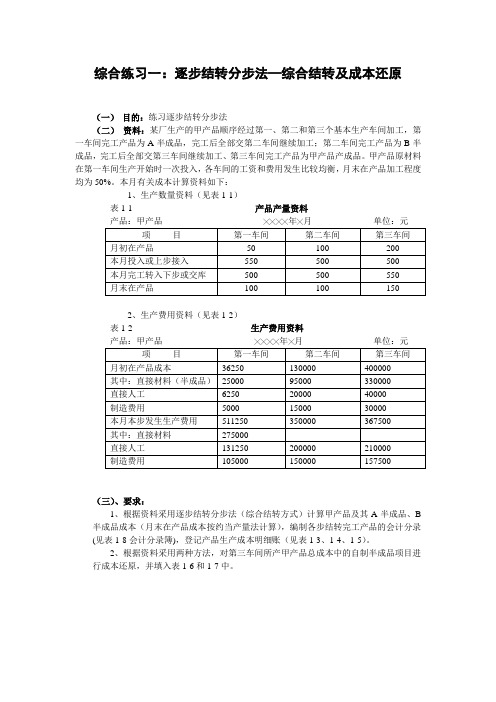

综合练习一:逐步结转分步法—综合结转及成本还原(一)目的:练习逐步结转分步法(二)资料:某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工、第三车间完工产品为甲产品产成品。

甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品加工程度均为50%。

本月有关成本计算资料如下:1、生产数量资料(见表1-1)表1-1 产品产量资料产品:甲产品╳╳╳╳年╳月单位:元2、生产费用资料(见表1-2)表1-2 生产费用资料产品:甲产品╳╳╳╳年╳月单位:元(三)、要求:1、根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制各步结转完工产品的会计分录(见表1-8会计分录簿),登记产品生产成本明细账(见表1-3、1-4、1-5)。

2、根据资料采用两种方法,对第三车间所产甲产品总成本中的自制半成品项目进行成本还原,并填入表1-6和1-7中。

表1-3 第一车间产品生产成本明细账╳╳╳╳╳表1-4 第二车间产品生产成本明细账╳╳╳╳╳表1-5 第三车间产品生产成本明细账产品:甲产品╳╳╳╳年╳月单位:元表1-6 产品成本还原计算表(项目比重)表1-7 产品成本还原计算表(成本还原率)产品:甲产品╳╳╳╳年╳月产量:550单位:元综合练习二:分项结转分步法一、目的:练习分项结转分步法的应用。

二、资料:华成工厂生产甲产品有三个生产步骤,第一生产步骤生产子半成品,第二生产步骤生产丑半成品,子、丑半成品均由仓库负责收发,该厂原材料在第一步骤开始生产时一次投入,各步骤的月末在产品均按定额成本计价计算法计价,有关资料如下:1. 1月1日,基本生产成本各明细账户的资料如下:2. 1月1日,各自制半成品明细账户的余额如下:3. 1月31日,各费用分配汇总表汇总分配后,对各生产步骤的生产费用进行了账务处理,记入各步骤基本生产成本明细账的本月生产费用合计(半成品除外)如下:表2-3 本期各步骤发生的生产费用第二步骤从仓库领用半成品950件,第三步骤从仓库领用半成品1000件,半成品采用先进先出法计价。

成本会计分步法习题

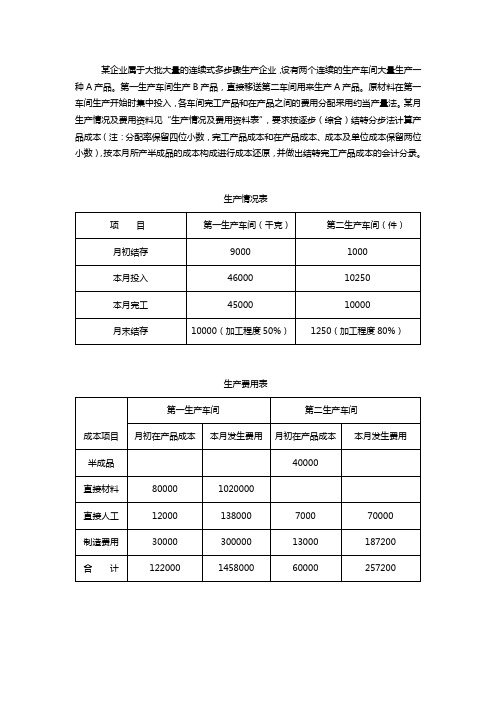

某企业属于大批大量的连续式多步骤生产企业,设有两个连续的生产车间大量生产一种A产品。

第一生产车间生产B产品,直接移送第二车间用来生产A产品。

原材料在第一车间生产开始时集中投入,各车间完工产品和在产品之间的费用分配采用约当产量法。

某月生产情况及费用资料见“生产情况及费用资料表”,要求按逐步(综合)结转分步法计算产品成本(注:分配率保留四位小数,完工产品成本和在产品成本、成本及单位成本保留两位小数),按本月所产半成品的成本构成进行成本还原,并做出结转完工产品成本的会计分录。

生产情况表

生产费用表

基本生产成本明细帐

第一车间:B产品单位:元

结转完工半成品成本分录:

基本生产成本明细帐

第二车间:A产单位:元

结转完工产成品成本的会计分录:

完工A产成品成本还原计算表

金额单位:元

答案生产情况表

生产费用表

基本生产成本明细帐

第一车间:B产品单位:元

结转完工半成品成本分录:借:生产成本-基本生产成本-第二车间1332000

贷:生产成本-基本生产成本-第一车间1332000

基本生产成本明细帐

第二车间:A产单位:元

结转完工产成品成本的会计分录:

借:库存商品-A产品1471556

贷:生产成本-基本生产成本-第二车间1471556

完工A产成品成本还原计算表

金额单位:元

还原分配率0.9156 = 1219556 / 1332000

直接人工半成品成本还原123606 = 135000 * 0.9156

直接材料半成品成本还原824040 = 900000 * 0.9156

制造费用半成品成本还原271910 = 1219556 –824040 - 123606。

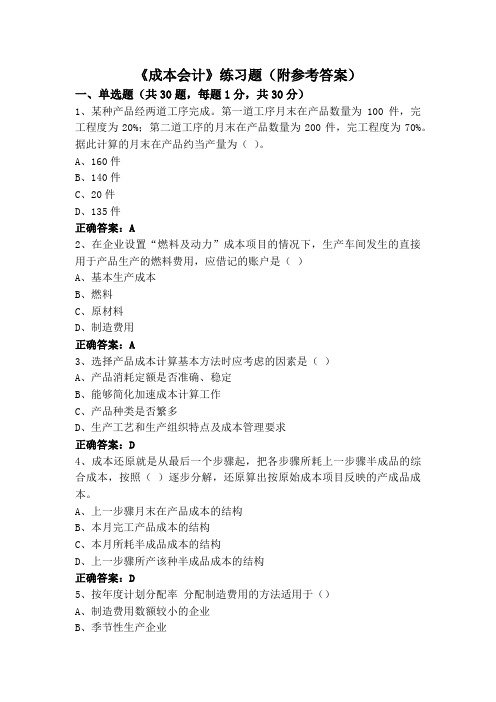

《成本会计》练习题(附参考答案)

《成本会计》练习题(附参考答案)一、单选题(共30题,每题1分,共30分)1、某种产品经两道工序完成。

第一道工序月末在产品数量为100件,完工程度为20%;第二道工序的月末在产品数量为200件,完工程度为70%。

据此计算的月末在产品约当产量为()。

A、160件B、140件C、20件D、135件正确答案:A2、在企业设置“燃料及动力”成本项目的情况下,生产车间发生的直接用于产品生产的燃料费用,应借记的账户是()A、基本生产成本B、燃料C、原材料D、制造费用正确答案:A3、选择产品成本计算基本方法时应考虑的因素是()A、产品消耗定额是否准确、稳定B、能够简化加速成本计算工作C、产品种类是否繁多D、生产工艺和生产组织特点及成本管理要求正确答案:D4、成本还原就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,按照()逐步分解,还原算出按原始成本项目反映的产成品成本。

A、上一步骤月末在产品成本的结构B、本月完工产品成本的结构C、本月所耗半成品成本的结构D、上一步骤所产该种半成品成本的结构正确答案:D5、按年度计划分配率分配制造费用的方法适用于()A、制造费用数额较小的企业B、季节性生产企业C、基本生产车间规模较小的企业D、制造费用数额较大的企业正确答案:B6、能够将劳动生产率和产品负担的费用水平联系起来,使分配结果比较合理的制造费用分配方法是()A、生产工人工时比例分配法B、按年度计划分配率分配法B、生产工人工资比例分配法D、机器工时比例分配法正确答案:A7、大中型企业的成本会计工作一般采取()A、会计岗位责任制B、统一领导方式C、分散工作方式D、集中工作方式正确答案:C8、在采用分类法计算产品成本时,类内各种产品之间采用分配方法计算的费用()。

A、只是原材料费用B、只是生产工资及福利费C、只是制造费用D、包括全部费用正确答案:D9、在大量大批多步骤生产的情况下,如果管理上不要求分步骤计算产品成本,其所采用的成本计算方法应是()A、分步法B、品种法C、分类法D、分批法正确答案:B10、辅助生产车间发生的制造费用()A、不必通过“制造费用”总帐帐户核算B、首先记入“辅助生产成本”帐户C、必须通过“制造费用”总帐帐户核算D、根据具体情况,可记入“制造费用”总帐帐户,也可直接记入“辅助生产成本”帐户正确答案:D11、“预提费用”帐户()A、是负债帐户B、是资产帐户C、既不是负债帐户也不是资产帐户D、是负债和资产双重性质的帐户正确答案:D12、采用分类法计算的各种产品成本()A、比较准确B、比较真实C、能真正体现成本水平D、其计算结果有着一定的假定性正确答案:D13、产品成本是指企业生产一定种类,一定产数量的产品所支出的各项()A、生产费用之和B、生产经营管理费用之和C、料、工、费及经营管理费用总和D、经营管理费用之和正确答案:A14、下列方法中,部计算半成品成本的分步法是()A、逐步结转分步法B、平行结转分步法C、分项结转分步法D、综合结转分步法正确答案:B15、“废品损失”帐户应按()设立明细帐A、废品种类B、车间D、责任人C、产品品种正确答案:B16、分类法下,在计算同类产品内不同产品的成本时,对于类内产品发生的各项费用()。

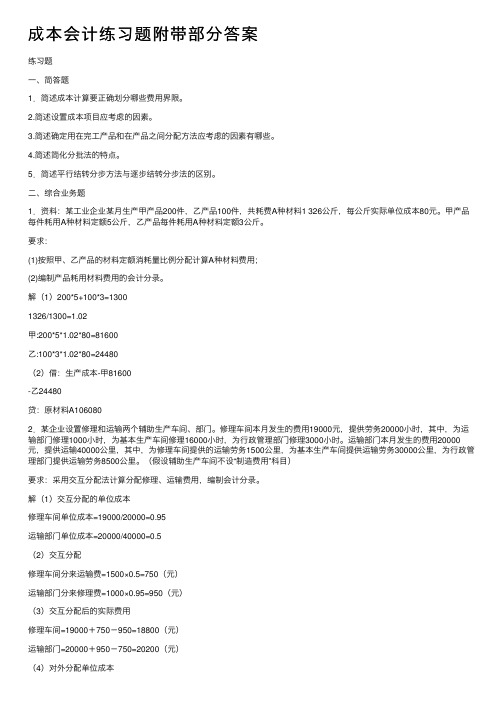

成本会计练习题附带部分答案

成本会计练习题附带部分答案练习题⼀、简答题1.简述成本计算要正确划分哪些费⽤界限。

2.简述设置成本项⽬应考虑的因素。

3.简述确定⽤在完⼯产品和在产品之间分配⽅法应考虑的因素有哪些。

4.简述简化分批法的特点。

5.简述平⾏结转分步⽅法与逐步结转分步法的区别。

⼆、综合业务题1.资料:某⼯业企业某⽉⽣产甲产品200件,⼄产品100件,共耗费A种材料1 326公⽄,每公⽄实际单位成本80元。

甲产品每件耗⽤A种材料定额5公⽄,⼄产品每件耗⽤A种材料定额3公⽄。

要求:(1)按照甲、⼄产品的材料定额消耗量⽐例分配计算A种材料费⽤;(2)编制产品耗⽤材料费⽤的会计分录。

解(1)200*5+100*3=13001326/1300=1.02甲:200*5*1.02*80=81600⼄:100*3*1.02*80=24480(2)借:⽣产成本-甲81600-⼄24480贷:原材料A1060802.某企业设置修理和运输两个辅助⽣产车间、部门。

修理车间本⽉发⽣的费⽤19000元,提供劳务20000⼩时,其中,为运输部门修理1000⼩时,为基本⽣产车间修理16000⼩时,为⾏政管理部门修理3000⼩时。

运输部门本⽉发⽣的费⽤20000元,提供运输40000公⾥,其中,为修理车间提供的运输劳务1500公⾥,为基本⽣产车间提供运输劳务30000公⾥,为⾏政管理部门提供运输劳务8500公⾥。

(假设辅助⽣产车间不设“制造费⽤”科⽬)要求:采⽤交互分配法计算分配修理、运输费⽤,编制会计分录。

解(1)交互分配的单位成本修理车间单位成本=19000/20000=0.95运输部门单位成本=20000/40000=0.5(2)交互分配修理车间分来运输费=1500×0.5=750(元)运输部门分来修理费=1000×0.95=950(元)(3)交互分配后的实际费⽤修理车间=19000+750-950=18800(元)运输部门=20000+950-750=20200(元)(4)对外分配单位成本修理车间单位成本=18800/(20000-1000)=0.9895运输部门单位成本=20200/(40000-1500)=0.5247(5)对外分配:基本⽣产车间(修理费⽤)=16000×0.9895=15832(运输费⽤)=30000×0.5247=1574(15741)管理部门(修理费⽤)=3000×0.9895=2968或18800-15832=2968(运输费⽤)=8500×0.5247=4459或20200-15741=4459分录:交互分配借:辅助⽣产成本—修理车间750—运输部门950贷:辅助⽣产成本—运输部门750—修理车间950对外分配:借:制造费⽤—基本⽣产车间31573管理费⽤7427贷:辅助⽣产成本—修理车间18800—运输部门202003.企业修理车间和运输部门本⽉有关经济业务汇总如下:修理车间发⽣费⽤35000元,提供劳务20000⼩时,其中,为运输部门提供3000⼩时,为基本⽣产车间提供16000⼩时,为管理部门提供1000⼩时。

成本会计练习题 产品成本计算的分步法

2011-12-27

8

师大管院 刘永珍

产量记录表

项目 月初在产品 本月投入

单位: 单位:件 练习

本月完工 月末在产品

40 380 360 60 一车间 该企业设有第一( 半成品)、第二( 半成品)、 )、第二 380 )、第 该企业设有第一(A半成品)、第二(B半成品)、第 60 360 40 二车间 甲产品)三个基本生产车间, 400 三(甲产品)三个基本生产车间,甲产品由这三个车 100 380 80 三车间

某企业生产甲产品,分三个生产步骤进行生产。 某企业生产甲产品,分三个生产步骤进行生产。

间顺序加工而成。成本计算采用综合结转法 :万元 综合结转法。 间顺序加工而成。成本计算采用综合结转法。原材料 月初在产品成本和本月发生费用 单位: 单位 在第一车间开始加工时一次投入,半成品不通过 不通过中间 在第一车间开始加工时一次投入,半成品不通过中间 月初在产品成本 本月发生的费用 仓库收发, 一车间 二车间 三车间 一车间 二车间 三车间 仓库收发,上一步骤完工后全部交由下一步骤继续加

一车间 二车间 三车间 小计 一车间 二车间 三车间 小计

项目 月初在产品 本月投产或上一 直接材料 5210 19120 49130 73460 129860本月完工 一车间 直接人工 540 二车间 制造费用 400 三车间

合计 6150

4 3640 12 3130 20

车间交来 100 3600 7780 24420 88 2560 6090 18800 80

产品成本计算的分步法

2011-12-27

3

师大管院 刘永珍

分项结转法分步法

将各步骤所耗用的上一步骤半成品成 本,按照成本项目分项转入各该步骤产品 成本明细账的各个成本项目中

产品成本计算基本方法分步法例题

●

●●

●

第十四页,共103页。

本钱会计>>第九章>>第二节

●

二、逐步结转分步法的本钱计算程序

从以上所述可以看出,逐步结转分步法实际上就是品种法的屡 次连续应用。即在采用品种法计算上一步骤的半成品本钱以后,按 照下一步骤的耗用数量转入下一步骤本钱;下一步骤再一次采用品 种法归集所耗半成品的本钱和本步骤其他本钱,计算其半成品本钱; 如此逐步结转,直至最后一个步骤算出产成品本钱。

摘

要

直接 材料

月初在产品定额本钱

本期发生本钱

18000

122000

本钱合计

(略) (略) (略) 完工半成品本钱(560件)

140000 199000

半成品单位本钱

月末在产品定额本钱(140件)

21000

产品名称:甲半成品

直接 人工

制造 费用

合计

3840 20240 24080 19600

35 4480

4200 9000 23100 18452

35 60

合计

26040 39000 165340 33376

217 260

●

●●

●

第二十页,共103页。

本钱会计>>第九章>>第二节

●

三、逐步结转分步法举例 (一)分项结转法

举例

表9-3

本成品名称 甲半成品

数量/件 140

自制本成品期初资料

直接材料 直接人工

产品本钱计算根本方 法分步法例题

第一特点和适用范围;

掌握逐步结转分步法的特点、适用范围、计算程序以及综 合结转和分项结转的结转方法;

掌握综合结转法的本钱复原; 了解平行结转分步法的特点和适用范围; 熟悉平行结转分步法的计算程序。

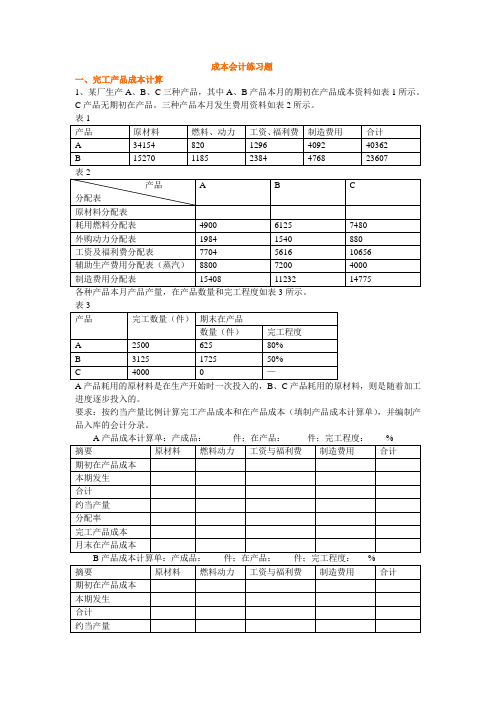

成本会计练习题-完整版

成本会计练习题一、完工产品成本计算1、某厂生产A、B、C三种产品,其中A、B产品本月的期初在产品成本资料如表1所示。

C产品无期初在产品。

三种产品本月发生费用资料如表2所示。

表2各种产品本月产品产量,在产品数量和完工程度如表3所示。

表3A产品耗用的原材料是在生产开始时一次投入的,B、C产品耗用的原材料,则是随着加工进度逐步投入的。

要求:按约当产量比例计算完工产品成本和在产品成本(填制产品成本计算单),并编制产品入库的会计分录。

2、某产品由甲、乙两个零件组成。

原材料在每道工序开始时一次投入,甲、乙两个零件所耗原材料定额分别为5元和6元,各工序工时定额为:甲产品第1工序3小时,第2工序6小时;乙产品第1工序6小时,第2工序4小时。

在产品数量和每小时燃料与动力、工资及福利费、制造费用如表1所列。

月初在产品(定额成本)和本月生产费用如表2所列。

要求:月末在产品按定额成本计价,分配计算完工产品成本,并登记产品成本明细帐。

表1 月末在产品定额成本计算表工序140千克;各工序在产品为:第一工序200件,第二工序100件。

要求:(1)计算各工序在产品投料率和在产品的约当量(原材料在各工序生产开始时一次投料);(2)计算各工序在产品投料率和在产品的约当量(原材料在各工序生产开始后陆续投料);4、某企业某月份生产丙产品,本产品产量为450件,月末在产品盘存数量为100件,原材料在生产开始时一次投入,在产品完工程度为50%,期末在产品成本和本期发生的费用如下表所示:5、某企业某月份生产乙产品,本月完工产品产量1000件,期末在产品数量100件。

期初在产品成本为2600元,本期发生费用共计45000元。

原材料在生产开始时一次投入,在产品单件材料费用定额20元,单件产品工时定额为40小时,每小时直接人工0.05元,每小时制造费用0.02元。

要求:在产品采用定额成本法,计算完工产品成本和期末在产品成本。

6、某生产车间生产甲产品分三道工序加工,本月发生直接人工费9310.18元,制造费用13965.27元。

成本会计试题及答案-5

第五章成本计算的基本方法一、单项选择题1.平行结转分步法适用于()。

A.要求计算完工产品所耗半成品费用但不需要进行成本还原的企业B.要求计算完工产品所耗半成品费用且需要进行成本还原的企业C.要求计算半成品成本企业D.不要求计算半成品成本企业2.平行结转分步法()。

A.能全面反映各个生产步骤产品的生产耗费水平B.除第一步骤外,不能全面反映各个生产步骤的生产耗费水平C.能全面反映本生产步骤的生产耗费水平D.不能全面反映本生产步骤的生产耗费水平3.采用平行结转分步法在月末计算完工产品成本时应()。

A.平行结转各生产步骤费用中应计入产成品的份额B.逐步结转各生产步骤费用中应计入产成品的份额C.逐步结转各生产步骤费用中应计入产成品的半成品成本D.综合结转各生产步骤费用中应计入产成品的半成品成本4.某种产品采用综合结转分步法计算成本。

本期第一步骤发生费用50000元,完工产品成本为40000元;第二步骤本月耗用半成品30000元,完工产品成本中“半成品”项目为40000元。

该种产品成本还原分配率为()。

A.1B.0.75C.0.8D.0.65.在逐步结转分步法下,各生产步骤完工的半成品入库,应借记的会计科目为()。

A.“基本生产成本”B.“自制半成品”C.“产成品”D.“库存商品”6.成本还原的标准是()。

A.本月所产该种半成品的成本构成B.本月所耗半成品的成本C.本月所产全部半成品的成本构成D.本月所耗全部半成品的成本构成7.在综合结转分步法下,为了了解产品成本的构成和水平,对完工产品所耗用的上一步骤半成品的综合成本还要进行()。

A.计划成本计算B.成本还原C.实际成本计算D.成本分析8.下列方法中,属于不计算半成品成本的分步法是()。

A.逐步结转分步法B.综合结转法C.分项结转法D.平行结转分步法9.简化分批法适用于()。

A.各月间接计入费用水平相差不大B.月末未完工产品批数多C.同一月份投产批数多D.同时具备上述三点10.某企业采用分批法计算产品成本。

成本会计第八章 分步法习题

单项选择题

1、甲企业是一个多步骤生产企业,不能提 供各个生产步骤的半成品成本资料,则可 判断其所采用的分步法是( )。 A、逐步结转分步法 B、平行结转分步法 C、综合结转分步法 D、分项结转分步法

答案:B

单项选择题

2、某种产品由三个生产步骤组成,采用逐步结转 分步法计算成本。本月第一生产步骤转入第二生 产步骤的生产费用为2300元,第二生产步骤转入 产步骤的生产费用为2300元,第二生产步骤转入 第三生产步骤的生产费用为4100元。本月第三生 第三生产步骤的生产费用为4100元。本月第三生 产步骤发生的费用为2500(不包括上一生产步骤 产步骤发生的费用为2500(不包括上一生产步骤 转入的费用),第三步骤月初在产品费用为800元, 转入的费用),第三步骤月初在产品费用为800元, 月末在产品费用为600元,本月该种产品的产成品 月末在产品费用为600元,本月该种产品的产成品 成本为( )元。 A、10900 B、6800 C、6400 D、2700 答案:B 2500+4100+800答案:B,2500+4100+800-600=6800

答案: ABD

多项选择题

2、关于平行结转分步法,下列说法中正确 的有( ) A、成本结转工作量较大 B、能全面地反映各生产步骤的生产耗费水平 C、不能提供各个步骤的半成品成本资料 D、在产品的费用在最后完工前以前,不随实 物转出而转出 答案:CD 答案:CD

多项选择题

3、采用平行结转分步法,每一步骤的生产费用也要

单项选择题

3、在产品的费用不按其所在的地点登记, 而按其发送的地点登记的成本计算方法是 ( )。 A、品种法 B、分批法 C、逐步结转分步法 D、平行结转分步法 答案:D 答案:D

成本会计第五章测试卷及答案

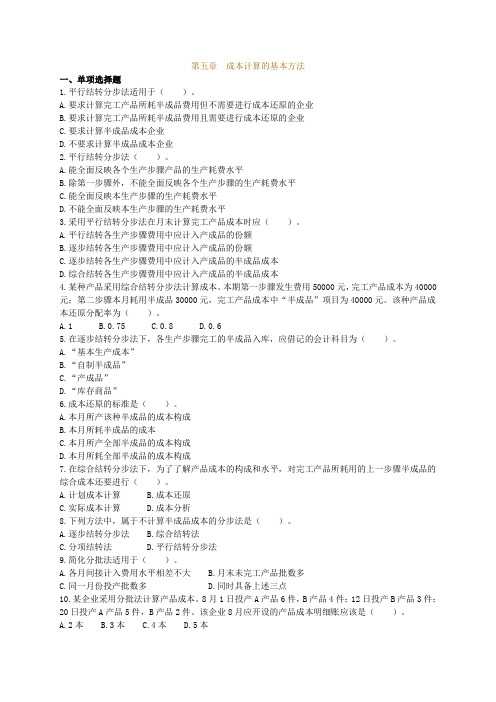

《成本会计第五章测试卷及答案》一、单选题(每题 2 分,共 20 题)1. 分步法适用于()。

A. 大量大批单步骤生产B. 单件小批生产C. 大量大批多步骤生产D. 单步骤生产2. 逐步结转分步法下,半成品成本的结转方式可以是()。

A. 综合结转B. 分项结转C. 以上两种均可D. 以上两种均不可3. 逐步结转分步法中,在综合结转方式下,上一步骤转入下一步骤的半成品成本,以()反映在下一步骤的成本计算单中。

A. 半成品成本B. 原材料C. 直接材料或自制半成品D. 费用4. 平行结转分步法下,在产品是指()。

A. 尚在本步骤加工中的在产品B. 本步骤已完工转入半成品库的半成品C. 已从半成品库转到以后各步骤进一步加工、尚未最后制成的半成品D. 除上述各点外,还包括广义在产品5. 采用逐步结转分步法,按照半成品成本在下一步骤成本计算单中反映的方法不同,可以分为()。

A. 综合结转和分项结转B. 平行结转和分项结转C. 综合结转和平行结转D. 实际成本结转和计划成本结转6. 成本还原的对象是()。

A. 产成品成本B. 各步骤所耗上一步骤半成品的综合成本C. 最后步骤的产成品成本D. 各步骤半成品成本7. 下列方法中,需要进行成本还原的是()。

A. 平行结转分步法B. 分项结转分步法C. 综合结转分步法D. 逐步结转分步法8. 平行结转分步法下,每一生产步骤的生产费用要在其完工产品与月末在产品之间进行分配,这里的在产品不包括()。

A. 本步骤正在加工中的在产品B. 本步骤已完工转入半成品库的半成品C. 从半成品库转入下一步骤继续加工的半成品D. 上步骤正在加工中的在产品9. 分步法中,需要进行成本还原的结转方法是()。

A. 逐步综合结转法B. 逐步分项结转法C. 平行结转分步法D. 逐步结转分步法10. 在逐步结转分步法下,上一步骤的半成品移交下一步骤继续加工时,其半成品成本()。

A. 不随实物的转移而转移B. 应保留在本步骤C. 随实物的转移而转移D. 只转移由完工产品负担的份额11. 逐步结转分步法实际上是()的多次连续应用。

自考《成本会计》章节习题:分步成本法

自考《成本会计》章节习题:分步成本法自考《成本会计》章节习题:分步成本法通过试题的练习能够帮助考生们及时掌握所学知识点,以下是店铺搜索整理的一份自考《成本会计》章节习题:分步成本法,供参考练习,预祝考生们考出自己理想的成绩!想了解更多相关信息请持续关注我们店铺!第五章分步成本法一、单项选择题1.下列各种分步法中,半成品成本不随实物转移而结转的方法是()。

A.按计划成本综合结转分步法B.按实际成本综合结转分步法C.分项结转分步法D.平行结转分步法2.采用平行结转分步法,第二生产步骤的广义在产品不包括()。

A.第一生产步骤正在加工的在产品B.第二生产步骤正在加工的在产品C.第二生产步骤完工入库的半成品D.第三生产步骤正在加工的在产品3.需要进行成本还原的分步法是()。

A.综合结转分步法B.平行结转分步法C.分项结转分步法D.逐步结转分步法4.下列方法中,属于不计算半成品成本的分步法是()。

A.逐步结转分步法B.平行结转分步法C.综合结转分步法D.分项结转分步法5.成本还原分配率的计算公式是()。

A.本月库存商品成本合计本月库存商品所耗半成品费用B.本月所产半成品成本合计本月库存商品所耗该种半成品费用C.本月库存商品所耗半成品费用本月库存商品成本合计D.本月库存商品所耗上一步骤半成品费用本月所产该种半成品成本合计6.逐步结转分步法,按照半成品成本在下一步骤成本明细账中的反映方法,可以分为()。

A.综合结转分步法和平行结转分步法B.平行结转分步法和分项结转分步法C.实际成本结转分步法和计划成本结转分步法D.综合结转分步法和分项结转分步法7.某产品由四个生产步骤组成,采用逐步结转分步法计算产品成本,需要进行成本还原的次数是()。

A.5次B.4次C.3次D.2次8.分步法适用于()。

A.单件小批生产B.大量大批生产C.大量大批多步骤生产D.单步骤生产9.在平行结转分步法下,在完工产品与在产品之间分配费用,是指()。

成本会计学:产品成本计算分步法 习题与答案

一、单选题1、下列方法中,属于不计列半成品成本的分步法是()。

A、逐步结转分步法B、综合结转法C、分项结转法D、平行结转分步法正确答案:D2、在综合结转分步法下,为了了解产品成本的构成和水平,对完工产品所耗用的上一步骤成品的综合成本还要进行()。

A、计划成本计算B、成本还原C、实际成本计算D、成本分析正确答案:B3、在逐步结转分步法下,各生产步骤完工的半成品入库,应借记的会计科目为()。

A、基本生产成本B、自制半成品C、产成品D、库存商品正确答案:B4、某种产品采用综合结转分步法计算成本。

本期第一步骤发生费用50000元,完工产品成本为40000元;第二步骤本月耗用半成品30000元,完工产品成本中“半成品”项目为40000元。

该种产品成本还原分配率为()。

A、1B、0.75C、0.8D、0.6正确答案:A5、采用平行结转分步法在月末计算完工产品成本时应()。

A、平行结转各生产步骤费用中应计入产成品的份额B、逐步结转各生产步骤费用中应计入产成品的份额C、逐步结转各生产步骤费用中应计入产成品的半成品成本D、综合结转各生产步骤费用中应计入产成品的半成品成本正确答案:A二、多选题1、分步法的特点()。

A、以产品的生产步骤为成本计算对象B、一般按月定期计算产品成本C、各步骤间存在成本结转问题D、产品生产周期与成本计算期一致正确答案:A、B、C2、在逐步综合结转法下,半成品成本的计价方式可采用()。

A、实际成本B、计划成本C、加权平均实际成本D、上月实际成本正确答案:A、B、C3、与逐步结转分步法相比,平行结转分步法的缺点是()。

A、各步骤不能同时计算产品成本B、不需要进行成本还原C、不能为实物管理和资金管理提供资料D、不能提供各步骤的半成品成本资料正确答案:C、D三、判断题1、采用分步法计算产品成本时,不仅要求按照产品品种计算产品成本,而且还要求按照产品的生产步骤归集费,计算成本。

()正确答案:√2、分步法中成本计算的分步与实际生产步骤的划分是一致的。

最新成本会计分步法练习题(1)

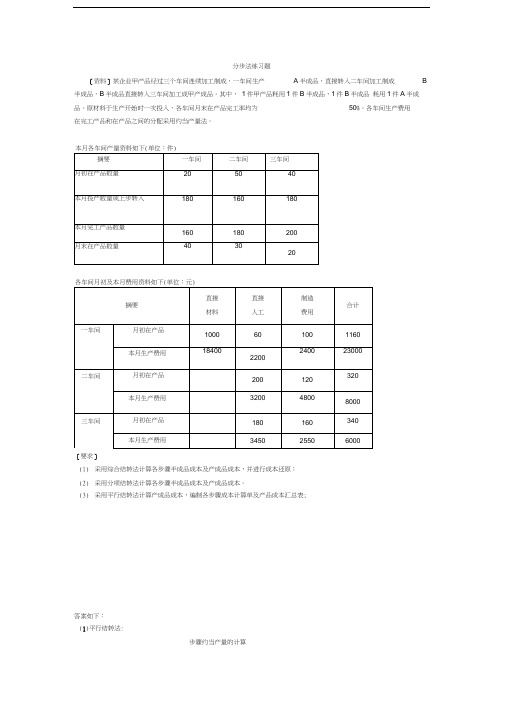

分步法练习题[资料]某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B 半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

[要求](1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(2)采用分项结转法计算各步骤半成品成本及产成品成本。

(3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;答案如下:(1)平行结转法:步骤约当产量的计算第一车间成本计算单产品名称:甲产品摘要半成品直接人丄制造费用合计月初在产品成本180160340本月发生费用2461L4345025S03061L4费用合计2461L4363027103095L4约当产量合计220210210单位成本111.8717.2912.90完丄产iS成本2237434582580 2 &412月末汪产品成本223T4172130 2 5394产品成本还原计算表甲产品:200件(3 )分项结转分步法第一车间成本计算单产品名称:A半成品二、[目的]练习产品成本计算的平行结转分步法方法-------- 平行加工方式生产[资料]1、某厂生产AB产品。

第一车间生产A零件,第二车间生产B零件,第三车间将A零件、B零件装配成AB产品。

每件AB产品由A零件、B零件各一件组成。

2、A零件耗用的原材料是在生产开始时一次投入;B零件所耗用的原材料随着加工程度逐步投入。

各车间在产品完工率均为50%。

3、1999年9月份各车间生产情况如下:计量单位:件[要求]1、计算各车间应计入产品成本份额及月末在产品成本(采用约当比例法在完工产品和广义在产品之间进行费用分配)2、编制产品成本汇总表,计算完工产品成本及单位成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分步法练习题

[资料]某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B 半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各车间生产费用

在完工产品和在产品之间的分配采用约当产量法。

[要求]

(1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;

(2)采用分项结转法计算各步骤半成品成本及产成品成本。

(3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

答案如下:

(1)平行结转法:

步骤约当产量的计算

第一车间成本计算单

产品名称:甲产品摘要半成品直接人丄制造费用合计

月初在产品成本180160340

本月发生费用2461L4345025S03061L4

费用合计2461L4363027103095L4

约当产量合计220210210

单位成本111.8717.2912.90

完丄产iS成本2237434582580 2 &412

月末汪产品成本

223T4172130 2 5394

产品成本还原计算表甲产品:200件

(3 )分项结转分步法

第一车间成本计算单

二、[目的]练习产品成本计算的平行结转分步法方法--------- 平行加工方式生产

[资料]

1、某厂生产AB产品。

第一车间生产A零件,第二车间生产B零件,第三车间将A零件、B零件装配成AB产品。

每件AB产品由A零件、B零件各一件组成。

2、A零件耗用的原材料是在生产开始时一次投入;B零件所耗用的原材料随着加工程度逐步投入。

各车间在产品完工率均为50%。

3、1999年9月份各车间生产情况如下:计量单位:件

[要求]

1、计算各车间应计入产品成本份额及月末在产品成本(采用约当比例法在完工产品和广义在产品之间进行费用分配)

2、编制产品成本汇总表,计算完工产品成本及单位成本。

产品成本计算单

原材料分配率=19440 *( 800 + 280)= 18

工资及福利费分配率= 4080-( 800 + 220 )= 4

制造费用分配率= 3162-( 800 + 220)= 3.1

产品成本计算单

表中:

原材料分配率=8500-( 800 + 200)= 8.5

工资及福利费分配率= 2100-( 800 + 200)= 2.1

制造费用分配率=1500-( 800 + 200)= 1.5

产品成本计算单

第三车间:AB产品1999年9月产品产量:800件

表中:

工资及福利费分配率=1012-( 800 + 80)= 1.15

制造费用分配率=1408-( 800 + 80)= 1.6

产品成本汇总表

产品名称:AB 1999年9月产量:800件。