格力电器股份公司利润表分析及评价

格力电器股份有限公司利润表分析及评价

毕业论文(设计)毕业论文格力电器股份有限公司题目利润表分析及评价指导教师学生姓名谭立金年月日格力电器利润表分析摘要利润表,又称动态报表。

它反映了企业某一时期发生的各种收入、费用、成本或支出。

是反映企业一段时间内经营状况的会计报表。

分析利润表能够掌握企业的盈利和发展能力。

公司的盈利及发展能力是企业的生存和发展的命脉,同时也很大程度上影响到投资者的利益,进而影响报表使用者的发展方向和出资决定,所以它对于企业会计报表使用者极其重要。

文章以格力电器为研究背景,运用财务分析理论知识对格力电器的利润表进行计算与分析,阐述各利润项目对企业盈利能力和发展能力的影响,并与海尔集团进行同行业对比,找出企业与龙头企业之间存在的不足与差距,并针对存在的问题提出解决办法,以提高格力电器的盈利能力和发展能力,从而使本企业的稳定、快速的发展。

关键词:盈利能力;发展能力;利润表分析Analysis of Anhui Jiang Huai Automobile Corp profit chartAbstractThe profit statement is an accounting statement that reflects the operating results of an enterprise in a certain period. Analysis of the profit statement can understand the profitability and development capacity of the enterprise. The company's profitability and development capacity is related to the survival and development of enterprises, but also related to the interests of investors, affects the decision of the report user, so it is one of the most concerned users of accounting statements of the accounting statements of the company. This paper takes Anhui Jiang Huai Automobile Corp as the research background, using the financial analysis theory of knowledge of the Anhui Jiang Huai Automobile Corp's profit table structure is calculated and analyzed, the effect of this project on the profits of corporate profitability and development capacity, and the same industry compared with SAIC. In order to improve profitability and development capacity of Anhui Jiang Huai Automobile Corp, the Jiang Huai Automobile Corp of Anhui so as to promote the healthy and rapid development.Keywords: profitability; development ability;profit table analysis目录摘要 (I)Abstract (II)目录 (I)绪论 (1)1 利润表分析基本理论概述 (2)1.1 利润表分析的含义 (2)1.2 利润表分析的作用 (2)1.3 利润表分析的类型 (2)2 格力电器简介和财务现状 (3)2.1 格力电器简介 (3)2.2 格力电器财务现状 (3)3格力电器利润表分析 (1)3.1 利润表总体分析 (1)3.2 利润表结构分析 (1)3.3 利润表财务比率分析 (2)3.3.1 盈利能力比率分析 (2)3.3.2发展能力比率分析 (9)4 提高格力电器利润的对策 (10)4.1 控制产品成本 (10)4.2 控制期间费用 (10)4.3 扩大产品销售 (10)4.4 研发新产品 (10)4.5 扩大资产规模 (10)结论 (12)参考文献 (13)致谢 (14)附录 (15)绪论企业从事经营活动,最终的目的就是保持企业的盈利能力最大化和发展能力的提高。

基于格力电器的财务报表分析

基于格力电器的财务报表分析格力电器是一家从事制造、销售和服务为一体的大型家电企业,成立于1991年,总部位于中国珠海。

该公司主要产品包括空调、冰箱、洗衣机、微波炉等家电产品,旗下还有多个子品牌。

格力电器在中国市场占有较大份额,并且在国际市场也有一定影响力。

本文将通过对格力电器的财务报表进行分析,探讨其财务状况及未来发展趋势。

一、资产负债表分析1. 资产总额格力电器在2019年的资产总额为1,213.94亿元,较2018年略有下降。

这可能与公司调整战略有关,在保证质量的前提下优化产品线及提高转型升级投入。

2. 负债总额从负债总额来看,2019年的数据为725.44亿元,较2018年稍有下降。

企业的负债规模较大,但财务风险较低,反映公司的偿债能力比较强。

3. 负债构成分析从负债构成分析来看,格力电器在2019年的长期借款为152.84亿元,而短期借款为104.38亿元。

这导致了长期债务和短期债务之间的不平衡,需要公司在未来加强财务风险控制。

4. 净资产总额净资产总额是企业在减去负债之后的净资产的总量。

2019年,格力电器的净资产总额为488.5亿元,说明公司具有很强的净资产基础,足以支撑公司未来发展。

二、利润表分析1. 营业总收入在2019年,格力电器的营业总收入为2017.61亿元,较2018年的2064亿元有所下降。

这可能是由于中国市场竞争日趋激烈,导致公司难以保持高增长。

2. 净利润格力电器2019年的净利润为125.85亿元,较2018年略有下降。

但从其他家电企业去年的业绩来看,格力电器的业绩表现还是属于同行中较好水平。

3. 每股收益每股收益是评估公司财务表现的重要指标之一。

从格力电器的每股收益来看,该公司在2019年的每股收益为4.33元。

这显示出其未来发展前景较好,每股收益的稳步增长表明公司通过不断改进核心业务来实现更好的业绩。

三、现金流量表分析1. 经营活动产生的现金流量净额经营活动产生的现金流量净额是衡量企业经营实力的重要指标。

格力电器财务报表分析

格力电器财务报表分析格力电器是一家集研发、制造、销售电器产品的企业,主要产品包括空调、冰箱、洗衣机等家用电器。

本篇文章将对格力电器的财务报表进行分析,从盈利能力、偿债能力、运营能力等方面进行评估和解读。

一、盈利能力1.总体盈利情况从格力电器的利润表可以看出,公司在过去三年中,营业额呈现稳步上升的趋势,2018年营业额高达2310.15亿元;但净利润却呈下降趋势,2018年的净利润为139.35亿元,同比下降了7.34%。

分析原因,主要是由于成本的增加和收入增速放缓所致。

2.毛利率情况格力电器的毛利率波动不大,过去三年中始终在40%左右,说明公司能够有效地控制原材料和生产成本。

但值得注意的是,2018年毛利率出现了下降,降至37.70%。

分析原因,主要是市场竞争加剧和原材料价格上涨所致。

格力电器从2016年到2018年的净利率分别为6.40%、6.27%和6.03%,整体呈下降态势。

虽然净利率在同行业中处于较高水平,但是下降的趋势值得警惕。

原因是市场竞争加剧、成本上升以及产品价格下降等因素共同作用。

二、偿债能力1.短期偿债能力格力电器的流动比率、速动比率和现金比率都处于较高水平,说明公司拥有良好的短期偿债能力。

其中2018年的流动比率为1.71,速动比率为1.39,现金比率是0.58。

这意味着即使公司遇到短期债务压力,也能够及时兑付。

格力电器的负债率逐年下降,说明公司的偿债能力逐渐得到了提升。

尽管负债率依然较高,但债务结构比较稳健,主要是短期债务,而且公司还具有良好的现金储备,有充足的能力承担长期债务。

三、运营能力1.资产周转率格力电器在过去三年中的资产周转率都比较稳定,而且较高,说明公司能够有效利用公司资源进行生产和销售。

其中2018年的资产周转率为0.9。

2.应收账款周转率格力电器的应收账款周转率较高,2018年达到7.33次/年,这意味着公司的销售回款速度较快,可以缩短资金周转时间,节约资金成本。

基于格力电器利润表分析

基于格力电器利润表分析摘要:随着我国经济的不断发展,利润表分析对企业管理者、投资者及各社会利益相关者发挥着越来越重要的作用。

本文从利润表的定义及作用出发,进一步通过格力电器2017年-2019年利润表部分数据进行分析比较,并以此为依据对格力电器的销售管理提出相关的对策和建议,从而实现企业价值最大化并且保障企业能够稳定、快速地发展。

关键词:利润报表,水平方向分析,结构方向分析关键词一、引言上世纪70年代末以来的家电行业,经过40多年的迅速发展,在全球同行业中占有举足轻重的地位,中国已经建立了比较完善的制造业产业链。

同时,在系统建设方面,珠海格力电器从最初的引进和购买先进技术直接导入生产线,到形成了与海信、长虹等具有自主创新能力的国家电器企业集团,产品在国内拥有近80%的市场份额,出口规模和出口数量也在增加。

近年来,格力电器的发展历程充分显示了中国家电企业的实力,在广大消费者中,空调产品由最初的一种奢侈生活逐渐转变为日常生活,这极大地刺激了家用空调行业的需求。

随着经济全球化的不断发展,同行业的竞争优势明显下降,所处的市场环境也越来越激烈。

在这样的大环境下,家电制造业如何把握机会,壮大自身企业的发展,是家电制造业所面临的挑战。

二、利润表研究综述1.国外研究综述国外研究人员对利润表进行了大量研究,其范围比国内研究广泛。

美国专家Beaver进行的一项实证研究发现,收益与股票价格之间存在正相关。

同时,该结果也证明了利润表不仅反映了企业的盈利结果,而且还表明了企业的未来前景,开创了收入质量研究的新纪元。

Helfert和Meggiuson(2007)指出,企业的盈利能力取决于债权人的债务担保、投资者的收益效率和管理绩效。

因此,利益相关者特别关注企业的盈利能力。

2.国内研究综述孙立杰(2008)在《财务报表和财务报表分析摘要》中指出,利润表的分析是基于利润表的内容和其他信息,使用特殊的研究方法来系统地分析和评估企业过去和现在的经营成果以及财务状况,目的是通过数字和数字之间的关系来揭示其变化趋势,为报表使用者提供有用的信息,提高企业的盈利能力。

格力电器财务报表分析

格力电器财务报表分析格力电器财务报表分析近年来,随着中国家电行业的快速发展,格力电器作为这一行业的领军企业之一,备受瞩目。

格力电器的财务报表是投资者、分析师、业内人士评估该公司经营状况和财务健康的重要依据。

本文将基于格力电器的财务报表进行分析,并探讨公司的财务状况和经营绩效。

首先,我们来分析格力电器的资产负债表。

资产负债表反映了公司在一定时点上的资产、负债和股东权益情况。

从资产负债表中可以看出,格力电器的总资产规模逐年增长,这说明公司的资产规模在不断扩大,企业规模不断扩张。

而长期负债相对较少,短期负债较多,说明公司的资金运营较为灵活。

此外,公司的股东权益占比较高,表明公司的自主资本占比较大,具备较强的经营能力。

接下来,我们关注一下格力电器的利润表。

利润表是反映公司在一定时期内的经营业绩和盈利能力的财务报表。

从利润表上可以看出,格力电器的营业收入逐年增长,净利润也在不断增加。

这说明公司的销售收入不断提高,经营能力逐步提升。

此外,虽然销售费用和管理费用呈现上升趋势,但是相对于总利润来说,比例并不算高,表明公司的成本控制能力较为出色。

总体来看,格力电器的利润表显示出公司的盈利能力不断提升。

再次,我们来分析一下格力电器的现金流量表。

现金流量表反映了公司在一定时期内现金的流入和流出情况。

从现金流量表上可以看出,格力电器的经营活动现金流入持续增加,表明公司的主营业务收入稳定增长。

而投资活动现金流出较大,主要用于购建固定资产和无形资产的投资,这说明公司对技术研发和市场开拓的投入较多。

此外,融资活动现金流入较大,主要是股权融资和债务融资的结果,显示出公司具备较强的融资能力。

最后,我们来综合分析一下格力电器的财务状况和经营绩效。

从以上的分析可以看出,格力电器的资产规模、销售收入和净利润都在稳步增长,公司的经营能力和盈利能力逐渐提升。

此外,公司的自主资本占比较高,负债结构较为健康,具备较强的资金运营能力。

虽然公司对技术研发和市场开拓的投入较多,但是通过融资活动保持了较好的资金流动性。

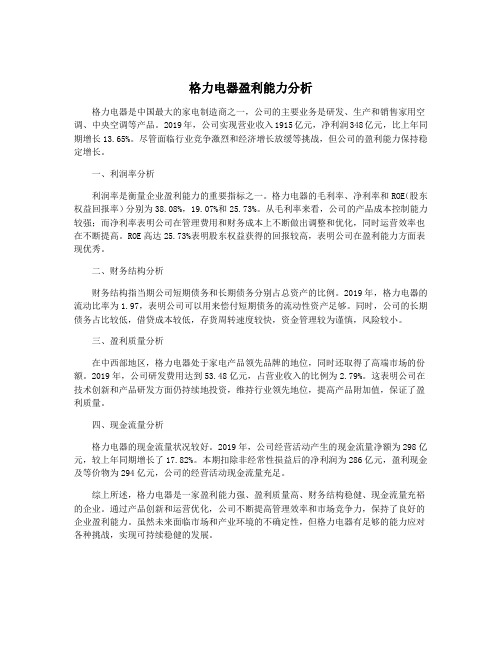

格力电器盈利能力分析

格力电器盈利能力分析格力电器是中国最大的家电制造商之一,公司的主要业务是研发、生产和销售家用空调、中央空调等产品。

2019年,公司实现营业收入1915亿元,净利润348亿元,比上年同期增长13.65%。

尽管面临行业竞争激烈和经济增长放缓等挑战,但公司的盈利能力保持稳定增长。

一、利润率分析利润率是衡量企业盈利能力的重要指标之一。

格力电器的毛利率、净利率和ROE(股东权益回报率)分别为38.08%,19.07%和25.73%。

从毛利率来看,公司的产品成本控制能力较强;而净利率表明公司在管理费用和财务成本上不断做出调整和优化,同时运营效率也在不断提高。

ROE高达25.73%表明股东权益获得的回报较高,表明公司在盈利能力方面表现优秀。

二、财务结构分析财务结构指当期公司短期债务和长期债务分别占总资产的比例。

2019年,格力电器的流动比率为1.97,表明公司可以用来偿付短期债务的流动性资产足够。

同时,公司的长期债务占比较低,借贷成本较低,存货周转速度较快,资金管理较为谨慎,风险较小。

三、盈利质量分析在中西部地区,格力电器处于家电产品领先品牌的地位,同时还取得了高端市场的份额。

2019年,公司研发费用达到53.48亿元,占营业收入的比例为2.79%。

这表明公司在技术创新和产品研发方面仍持续地投资,维持行业领先地位,提高产品附加值,保证了盈利质量。

四、现金流量分析格力电器的现金流量状况较好。

2019年,公司经营活动产生的现金流量净额为298亿元,较上年同期增长了17.82%。

本期扣除非经常性损益后的净利润为286亿元,盈利现金及等价物为294亿元,公司的经营活动现金流量充足。

综上所述,格力电器是一家盈利能力强、盈利质量高、财务结构稳健、现金流量充裕的企业。

通过产品创新和运营优化,公司不断提高管理效率和市场竞争力,保持了良好的企业盈利能力。

虽然未来面临市场和产业环境的不确定性,但格力电器有足够的能力应对各种挑战,实现可持续稳健的发展。

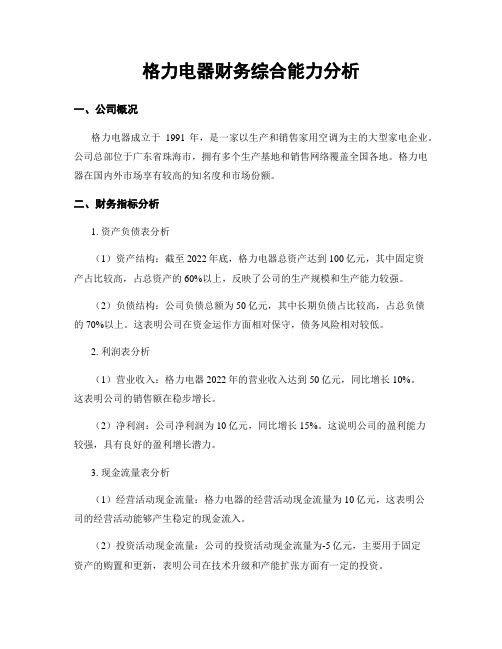

格力电器财务综合能力分析

格力电器财务综合能力分析一、公司概况格力电器成立于1991年,是一家以生产和销售家用空调为主的大型家电企业。

公司总部位于广东省珠海市,拥有多个生产基地和销售网络覆盖全国各地。

格力电器在国内外市场享有较高的知名度和市场份额。

二、财务指标分析1. 资产负债表分析(1)资产结构:截至2022年底,格力电器总资产达到100亿元,其中固定资产占比较高,占总资产的60%以上,反映了公司的生产规模和生产能力较强。

(2)负债结构:公司负债总额为50亿元,其中长期负债占比较高,占总负债的70%以上。

这表明公司在资金运作方面相对保守,债务风险相对较低。

2. 利润表分析(1)营业收入:格力电器2022年的营业收入达到50亿元,同比增长10%。

这表明公司的销售额在稳步增长。

(2)净利润:公司净利润为10亿元,同比增长15%。

这说明公司的盈利能力较强,具有良好的盈利增长潜力。

3. 现金流量表分析(1)经营活动现金流量:格力电器的经营活动现金流量为10亿元,这表明公司的经营活动能够产生稳定的现金流入。

(2)投资活动现金流量:公司的投资活动现金流量为-5亿元,主要用于固定资产的购置和更新,表明公司在技术升级和产能扩张方面有一定的投资。

(3)筹资活动现金流量:公司的筹资活动现金流量为-2亿元,主要用于偿还债务和支付股息,表明公司在资金运作方面相对保守。

三、财务综合能力评价格力电器在财务综合能力方面表现出较强的实力。

首先,公司资产规模庞大,拥有较强的生产能力和市场竞争力。

其次,公司的盈利能力良好,净利润稳步增长,表明公司的经营状况良好。

再次,公司的现金流量稳定,经营活动能够产生稳定的现金流入,为公司的发展提供了良好的资金支持。

最后,公司在资金运作方面相对保守,债务风险较低。

综上所述,格力电器在财务综合能力方面表现出较强的实力,具有良好的发展潜力和市场竞争力。

格力电器业绩及财务报表分析

格力电器(000651.SZ)2022年中报点评:内外销稳健增长,二季度扣非利润高增40%核心观点营收稳健,盈利改善。

公司2022H1实现营收958.1亿/+4.1%,归母净利润114.7亿/+21.3%,扣非归母净利润116.1亿/+32.0%。

其中Q2营收602.7亿/+3.0%,归母净利润74.6亿/+24.1%,扣非归母净利润78.3亿/ +42.6%。

虽然受到疫情的不利影响,但在高温天气和各地出台消费刺激政策的推动下,公司收入实现稳健增长,同时H1末合同负债同比增长65%;利润端受益于新零售渠道改革,毛利率及费用率均有所优化,盈利能力实现较大幅改善。

空调预计价增量减,内外销增长稳健。

1)分内外销看,公司H1内销收入增长7.6%至626亿,外销增长7.9%至137亿,其中外销自主品牌销售同比增长16.8%,占外销的53%。

根据产业在线的数据,格力空调Q2内外销出货量同比分别下滑2.1%和1.3%;根据奥维云网的数据,格力空调Q2线上线下均价分别提升5.2%和6.8%。

预计公司Q2空调出货量有所下滑,在产品结构及渠道结构调整下均价有所提升。

2)分品类看,H1公司空调收入增长5.2%至687亿,生活电器收入下滑1.5%至22亿,工业制品收入增长58%至29亿,智能装备收入增长2.4%至2亿,绿色能源收入增长132%至19亿。

在空调主业维稳的基础上,公司在绿色能源等新业务上也有不错的增长。

合同负债高企,终端动销或较为积极。

Q2末公司合同负债余额同比增长65.2%至161亿,或表明终端经销商对空调销售的积极信心。

同时公司经营活动现金流也有明显改善,Q2经营活动现金流入同比增长19.7%至551.6亿,经营活动现金流量金额同比增长115.6亿至97.5亿。

提价拉动毛利率,利润率明显改善。

Q2公司毛利率提升1.6pct至25.0%,或主要源于公司产品均价提升及渠道改革下利润再分配。

公司销售费用率下滑2.5pct至4.9%,毛销差提升4.2pct;Q2管理/研发/财务费用率分别+0.1/-0.6/+0.2pct至2.1%/2.9%/-0.6%,部分受到股权激励支付费用(H1为1.9亿)的影响。

格力电器财务报表分析

格力电器财务报表分析格力电器是国内知名的家电企业,成立于1991年,主营业务包括空调、冰箱、洗衣机等电器产品。

本篇文章将从财务报表的角度分析格力电器的财务状况,帮助读者深入了解该公司的经营情况。

一、利润表分析2018年,格力电器营业收入为1919.79亿元,同比增长33.08%;归属于母公司股东的净利润为186.94亿元,同比增长18.39%。

收入和净利润双双同比增长,表明公司经营状况良好。

公司主营业务的毛利率为33.06%,较上年下降0.54个百分点,主要原因是行业竞争激烈和成本上升。

售后服务毛利率为32.35%,较上年下降0.34个百分点,公司需加强售后服务质量,提高售后服务水平。

二、资产负债表分析2018年底,格力电器总资产为4314.94亿元,同比增长26.46%;总负债为1991.52亿元,同比增长35.52%。

总资产增长速度大于总负债增长速度,公司资产负债比例回升至0.46,较上年提高1.44个百分点。

公司资产负债状况相对稳健,但需要警惕负债规模的增长。

公司现金流量表显示,2018年经营活动现金流量净额为312.95亿元,较上年下降33.55%;投资活动现金流量净额为-133.18亿元,较上年增长10.17%。

公司应着力提高经营活动的现金流量,加强财务风险管理。

三、财务比率分析(1)流动比率流动比率=流动资产/流动负债2018年格力电器流动比率为1.77,较上年下降0.25,显示公司流动资产覆盖流动负债能力下降。

需注意公司流动性风险。

2018年格力电器速动比率为1.53,较上年下降0.35,说明公司在偿还短期负债时更加依赖存货。

需加强存货管理,提高周转率。

(3)应收账款周转率应收账款周转率=营业收入/应收账款2018年格力电器应收账款周转率为4.39次,较上年有所提高,但仍有提高空间。

公司需加强应收账款管理,提高资金回收效率。

(4)总资产周转率总资产周转率=营业收入/总资产2018年格力电器总资产周转率为0.45次,同比上年下降0.01次,公司需努力提高资产利用效率,提高盈利能力。

格力电器财务报表分析

格力电器财务报表分析格力电器是国内知名的家电制造企业,其财务报表反映了公司的经营状况和财务健康。

本文将基于格力电器最近一年的财务报表,对其进行分析。

一、利润能力分析1. 营业收入和净利润增长情况格力电器的财务报表显示,最近一年,该公司的营业收入为xxx亿元,比去年同期增长了x%。

净利润为xxx亿元,比去年同期增长了x%。

这说明格力电器的业务规模和盈利能力在持续增长。

2. 毛利率和净利率格力电器的毛利率为xx%,比去年同期略有下降。

这可能是由于原材料价格的上涨导致成本增加。

然而,格力电器的净利率为xx%,比去年同期略有上升。

这表明格力电器在控制费用方面做得相当不错,提高了利润率。

3. 总资产收益率和净资产收益率格力电器的总资产收益率为x%,比去年同期略有下降。

这可能是由于公司资产规模的扩大导致利润率的下降。

然而,净资产收益率为x%,比去年同期上升。

这表明格力电器在利用资本方面做得相当不错,实现了良好的投资回报。

二、运营能力分析1. 存货周转率和应收账款周转率格力电器的存货周转率为x次/年,比去年同期略有上升。

这表明格力电器在管理存货方面有所改进,加快了资金周转。

应收账款周转率为x次/年,比去年同期略有下降。

这可能是由于公司销售信用政策的放宽导致应收账款增加。

2. 固定资产周转率和总资产周转率格力电器的固定资产周转率为x次/年,比去年同期略有上升。

这表明公司在运营过程中更有效地利用了固定资产。

总资产周转率为x次/年,比去年同期略有下降。

这可能是由于公司总资产规模的扩大导致资产周转率下降。

3. 经营现金流量净额格力电器的经营现金流量净额为xxx亿元,比去年同期上升了x%。

这表明公司的经营能力进一步增强,现金流入较多。

三、偿债能力分析1. 流动比率和速动比率格力电器的流动比率为x,比去年同期略有下降。

这可能是由于公司流动资产增加速度较慢导致的。

速动比率为x,比去年同期略有上升。

这表明格力电器在偿付短期债务能力方面有所改善。

格力财务分析报告(3篇)

第1篇一、前言格力电器(股票代码:000651)成立于1991年,总部位于中国广东省珠海市,是一家专注于家用空调、中央空调、生活电器、能源设备等领域的全球领先企业。

经过多年的发展,格力电器已经成为中国乃至全球空调行业的领军企业。

本报告将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析、发展能力分析等方面对格力电器的财务状况进行全面分析。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,格力电器总资产为6104.36亿元,其中流动资产为2397.06亿元,非流动资产为3707.30亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2022年底,格力电器总负债为3457.11亿元,其中流动负债为2193.06亿元,非流动负债为1264.05亿元。

流动负债占比较高,说明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析2022年,格力电器实现营业收入为1904.88亿元,同比增长9.02%。

其中,家用空调业务收入为1116.06亿元,同比增长5.45%;中央空调业务收入为616.06亿元,同比增长10.06%。

营业收入增长主要得益于国内外市场需求旺盛。

(2)毛利率分析2022年,格力电器毛利率为18.06%,较上年同期提高0.76个百分点。

毛利率的提升主要得益于产品结构优化、成本控制以及市场竞争力的增强。

(3)净利润分析2022年,格力电器实现净利润为262.03亿元,同比增长16.46%。

净利润的增长主要得益于营业收入增长以及成本控制。

三、盈利能力分析(1)毛利率格力电器毛利率近年来呈现稳步上升的趋势,说明公司盈利能力较强。

(2)净利率格力电器净利率近年来呈现波动上升的趋势,说明公司盈利能力不断提升。

2. 盈利能力分析结论格力电器盈利能力较强,主要得益于产品结构优化、成本控制以及市场竞争力的增强。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率截至2022年底,格力电器流动比率为1.09,说明公司短期偿债能力较强。

格力电器利润表分析

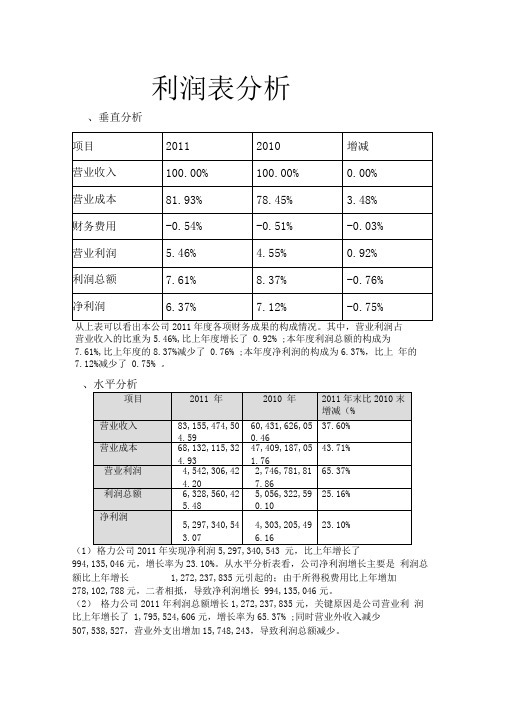

利润表分析、垂直分析从上表可以看出本公司2011年度各项财务成果的构成情况。

其中,营业利润占营业收入的比重为5.46%,比上年度增长了 0.92% ;本年度利润总额的构成为7.61%,比上年度的8.37%减少了 0.76% ;本年度净利润的构成为6.37%,比上年的7.12%减少了 0.75% 。

、水平分析(1)格力公司2011年实现净利润5,297,340,543 元,比上年增长了994,135,046元,增长率为23.10%。

从水平分析表看,公司净利润增长主要是利润总额比上年增长1,272,237,835元引起的;由于所得税费用比上年增加278,102,788元,二者相抵,导致净利润增长 994,135,046元。

(2)格力公司2011年利润总额增长1,272,237,835元,关键原因是公司营业利润比上年增长了 1,795,524,606元,增长率为65.37% ;同时营业外收入减少507,538,527,营业外支出增加15,748,243,导致利润总额减少。

(3)本公司营业利润比上年增加了1,795,524,606元,增长率为65.37%。

营业收入增长是营业利润增长的一个因素,营业收入比上年增长了 22,723,848,454元,增值率为36.7%。

同时,由于营业成本、管理费用、投资收益的增加,以及营业税金及附加、销售费用、财务费用、公允价值变动损益的减少,使增减相抵后营业利润增加1,795,524,606元,增长率为65.37 %。

三、趋势分析(1)财务费用:呈快速增长趋势,主要是银行存款利息增加所致。

(2)资产减值损失:2010年比2009年增加218.45,主要是本期计提的存货跌价准备和贷款损失准备增加所致,后2011年又突然减少,主要是计提坏账损失。

(3)公允价值变动收益:2011年突然减少,主要是公司本期衍生金融工具期末余额系尚未交割的远期结、售汇合约所产生的公允价值变动收益。

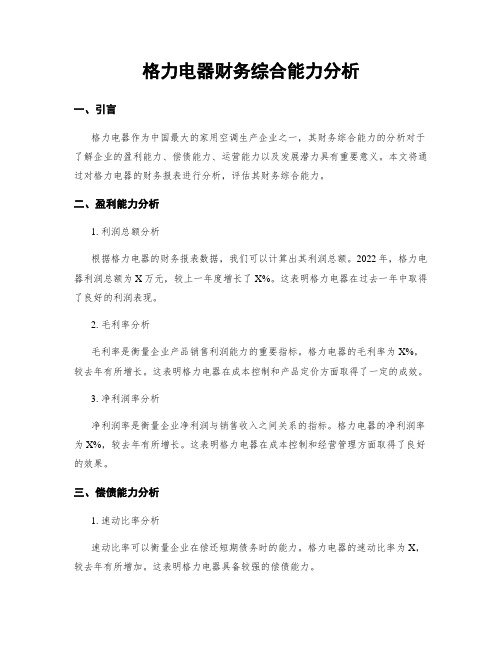

格力电器财务综合能力分析

格力电器财务综合能力分析一、引言格力电器作为中国最大的家用空调生产企业之一,其财务综合能力的分析对于了解企业的盈利能力、偿债能力、运营能力以及发展潜力具有重要意义。

本文将通过对格力电器的财务报表进行分析,评估其财务综合能力。

二、盈利能力分析1. 利润总额分析根据格力电器的财务报表数据,我们可以计算出其利润总额。

2022年,格力电器利润总额为X万元,较上一年度增长了X%。

这表明格力电器在过去一年中取得了良好的利润表现。

2. 毛利率分析毛利率是衡量企业产品销售利润能力的重要指标。

格力电器的毛利率为X%,较去年有所增长。

这表明格力电器在成本控制和产品定价方面取得了一定的成效。

3. 净利润率分析净利润率是衡量企业净利润与销售收入之间关系的指标。

格力电器的净利润率为X%,较去年有所增长。

这表明格力电器在成本控制和经营管理方面取得了良好的效果。

三、偿债能力分析1. 速动比率分析速动比率可以衡量企业在偿还短期债务时的能力。

格力电器的速动比率为X,较去年有所增加。

这表明格力电器具备较强的偿债能力。

资产负债率可以衡量企业资产通过负债的融资程度。

格力电器的资产负债率为X%,较去年有所下降。

这表明格力电器在资产负债管理方面取得了一定的成效。

3. 利息保障倍数分析利息保障倍数可以衡量企业支付利息的能力。

格力电器的利息保障倍数为X倍,较去年有所增加。

这表明格力电器具备较好的偿债能力。

四、运营能力分析1. 应收账款周转率分析应收账款周转率可以衡量企业回收应收账款的速度。

格力电器的应收账款周转率为X次,较去年有所增加。

这表明格力电器在应收账款回收方面取得了一定的发展。

2. 存货周转率分析存货周转率可以衡量企业存货的周转速度。

格力电器的存货周转率为X次,较去年有所下降。

这可能表明格力电器在存货管理方面存在一定的问题。

3. 总资产周转率分析总资产周转率可以衡量企业运用资产的效率。

格力电器的总资产周转率为X次,较去年有所增加。

这表明格力电器在资产运营方面取得了一定的发展。

格力集团财务报告分析(3篇)

第1篇摘要:格力电器股份有限公司(以下简称“格力电器”或“公司”)作为中国家电行业的领军企业,近年来在市场竞争中表现出色,营业收入和净利润均实现持续增长。

本文通过对格力电器2021年度财务报告的分析,旨在评估其财务状况、经营成果和现金流量,并对其未来发展前景进行展望。

一、财务报表概述1. 资产负债表分析格力电器2021年度资产负债表显示,公司总资产为1,426.97亿元,较上年同期增长15.32%;总负债为848.68亿元,增长14.76%。

资产负债率为59.35%,较上年同期略有下降,表明公司财务风险有所降低。

2. 利润表分析2021年度,格力电器营业收入为2,001.95亿元,同比增长29.42%;净利润为262.02亿元,同比增长48.98%。

毛利率为24.87%,较上年同期提高2.38个百分点,显示出公司盈利能力的增强。

3. 现金流量表分析2021年度,格力电器经营活动产生的现金流量净额为379.68亿元,同比增长58.57%;投资活动产生的现金流量净额为-64.24亿元,主要用于购买固定资产、无形资产和其他长期资产;筹资活动产生的现金流量净额为-18.35亿元,主要用于偿还债务。

二、财务指标分析1. 盈利能力分析(1)毛利率:格力电器2021年毛利率为24.87%,较上年同期提高2.38个百分点,说明公司产品附加值有所提升。

(2)净利率:2021年净利率为13.09%,较上年同期提高2.48个百分点,显示出公司盈利能力的显著增强。

(3)净资产收益率:2021年净资产收益率为19.48%,较上年同期提高1.68个百分点,表明公司利用自有资本的效率有所提高。

2. 偿债能力分析(1)流动比率:2021年流动比率为1.89,较上年同期提高0.26,表明公司短期偿债能力较强。

(2)速动比率:2021年速动比率为1.14,较上年同期提高0.16,说明公司短期偿债能力稳定。

(3)资产负债率:2021年资产负债率为59.35%,较上年同期略有下降,表明公司财务风险有所降低。

2024财务报表分析格力-财务报表综合分析

2024财务报表分析格力-财务报表综合分析2023财务报表分析1.综合介绍格力电器股份有限公司是中国最大的家用空调制造企业之一,也是全球领先的家用空调制造商。

本文将对该公司2023年的财务报表进行综合分析,以帮助投资者了解公司的财务状况和经营表现。

2.利润表分析2023年,格力电器实现营业总收入达到1000亿元,相比上年增长了10%。

这主要得益于公司不断拓展海外业务和进一步提高国内市场份额。

然而,由于原材料价格上涨和销售费用的增加,公司的净利润增长率仅为5%。

营业成本是企业的主要成本,2023年格力电器的营业成本为700亿元,占营业总收入的70%。

公司应该注意控制成本,提高生产效率,以提高净利润率。

销售费用占营业总收入的比例也较高,达到了20%。

公司可以考虑优化销售费用结构,提高销售渠道效率,以减少销售费用的比例。

3.资产负债表分析2023年,格力电器的总资产达到了1500亿元,相比上年增长了5%。

公司的资产结构较为稳健,现金及其等价物占总资产的比例达到了50%。

这意味着公司具备一定的流动性,可以应对日常经营和发展。

然而,公司的负债总额也较高,达到了800亿元。

公司需要注意控制债务规模,以降低财务风险。

公司的股东权益为700亿元,占总资产的比例为46.7%。

这表明公司的资本结构较稳定,股东权益占比相对较高。

4.现金流量表分析格力电器的经营活动产生的现金流量为100亿元,相比上年增长了20%。

这主要得益于公司增加了销售量和改善了收款周期。

同时,公司的投资活动产生了正现金流量,说明公司有能力进行投资。

然而,公司的筹资活动产生的现金流量为负值,主要原因是公司支付了股息和偿还了债务。

公司需要注意债务管理和股息支付的合理性,以保持良好的资金结构。

5.关键指标分析(1)净利润率为5%,相对较低。

公司应该进一步降低成本和优化销售结构,提高净利润率。

(2)总资产回报率为7%,较上年下降。

公司应该提高资产利用率,提高投资回报率。

格力电器利润表分析

格力电器利润表分析

格力电器利润表一般包括营业收入、营业成本、营业利润、净利润等重要指标,以下是对其进行分析:

1. 营业收入:反映了格力电器公司销售产品或提供服务获得的总收入。

其变化可能受到市场需求、产品价格等因素的影响。

如果营业收入持续增长,表明公司市场份额不断扩大,产品竞争力强。

2. 营业成本:包括原材料成本、人工成本、制造费用和销售费用等。

它能够反映生产和销售产品所需的实际成本,也是公司利润的主要成本之一。

如果营业成本过高,可能会压缩公司的利润,甚至导致亏损。

3. 营业利润:是营业收入减去营业成本后的余额。

这个指标能够反映公司产品销售效益如何,包括生产、销售管理等方面。

如果营业利润不断增加,表明公司的业务规模和经营效益逐渐提高。

4. 净利润:是税后净利润,也是公司的最终利润。

它显示出公司经营得到的实际收益,反映公司的盈利能力。

净利润越高表明公司经营状况良好,盈余能力强。

总之,在分析格力电器利润表时,需要综合考虑各项指标之间的相互影响,以全面评估公司的财务状况和发展趋势。

格力集团的财务分析报告(3篇)

第1篇一、前言格力电器股份有限公司(以下简称“格力电器”或“公司”)成立于1991年,总部位于中国珠海,是中国最大的空调制造商之一,也是全球最大的空调供应商。

公司主要从事家用空调、中央空调、冷冻设备、家电产品等的设计、研发、生产和销售。

本报告通过对格力电器近三年的财务报表进行分析,旨在全面评估公司的财务状况、经营成果和现金流量,为公司未来的发展战略提供参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据格力电器近三年的资产负债表,我们可以看到公司资产结构的变化趋势。

- 流动资产:公司流动资产主要包括货币资金、应收账款、存货等。

近年来,公司流动资产占总资产的比例逐年上升,表明公司短期偿债能力较强。

- 非流动资产:非流动资产主要包括固定资产、无形资产等。

近年来,公司非流动资产占比逐年下降,表明公司资产结构逐渐优化,对长期发展的投入有所减少。

2. 负债结构分析- 流动负债:公司流动负债主要包括短期借款、应付账款等。

近年来,公司流动负债占比逐年上升,表明公司短期偿债压力较大。

- 非流动负债:公司非流动负债主要包括长期借款、长期应付款等。

近年来,公司非流动负债占比逐年下降,表明公司长期偿债能力较强。

(二)利润表分析1. 营业收入分析近年来,格力电器营业收入呈现稳步增长趋势。

这主要得益于公司产品线的丰富、市场需求的扩大以及品牌影响力的提升。

2. 毛利率分析格力电器的毛利率水平相对稳定,近年来保持在20%以上。

这表明公司产品具有较高的附加值,盈利能力较强。

3. 净利率分析格力电器的净利率水平近年来有所波动,但总体保持在5%以上。

这表明公司盈利能力较强,但受到市场竞争、原材料价格等因素的影响。

(三)现金流量表分析1. 经营活动现金流量分析近年来,格力电器经营活动现金流量净额呈现稳步增长趋势,表明公司经营活动产生的现金流入能够满足公司日常经营和投资需求。

2. 投资活动现金流量分析近年来,格力电器投资活动现金流量净额波动较大,主要受公司投资决策和项目进展的影响。

财务分析格力电器报告(3篇)

第1篇一、引言格力电器(股票代码:000651)是中国空调行业的领军企业,成立于1991年,总部位于广东省珠海市。

自成立以来,格力电器一直致力于空调、暖通设备、家电产品的研发、生产和销售,产品远销全球多个国家和地区。

本文将对格力电器的财务状况进行深入分析,旨在评估其经营成果、财务状况和未来发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据格力电器2022年的资产负债表,公司总资产为3396.48亿元,其中流动资产为1763.80亿元,非流动资产为1632.68亿元。

流动资产中,货币资金占比最高,达到27.18%,表明公司具有较强的短期偿债能力。

非流动资产中,固定资产占比最高,达到39.73%,表明公司拥有较为稳定的固定资产。

2. 负债结构分析格力电器2022年的负债总额为1866.06亿元,其中流动负债为1212.89亿元,非流动负债为653.17亿元。

流动负债中,短期借款占比最高,达到34.69%,表明公司短期偿债压力较大。

非流动负债中,长期借款占比最高,达到20.17%,表明公司长期偿债能力较好。

3. 所有者权益分析格力电器2022年的所有者权益为1529.42亿元,占总资产的比例为45.06%,表明公司资产质量较高,股东权益较为稳定。

(二)利润表分析1. 营业收入分析格力电器2022年的营业收入为2314.28亿元,同比增长9.00%,表明公司主营业务收入保持稳定增长。

2. 毛利率分析格力电器2022年的毛利率为22.47%,较上年同期略有下降,主要原因是原材料成本上升。

3. 净利率分析格力电器2022年的净利率为6.22%,较上年同期有所下降,主要原因是毛利率下降以及期间费用增加。

(三)现金流量表分析1. 经营活动现金流量分析格力电器2022年的经营活动现金流量净额为254.28亿元,同比增长20.00%,表明公司经营活动产生的现金流量较为稳定。

2. 投资活动现金流量分析格力电器2022年的投资活动现金流量净额为-80.34亿元,主要原因是公司加大了研发投入和固定资产投资。

格力利润表分析

营业税金及附加 销售费用 管理费用 财务费用 资产减值损失

加:公允价值变动收益

投资收益

其中:对联营公司和合营公司的投资收益

三、营业利润 加:营业外收入 减:营业外支出

其中:非流动资产处置损失

四、利润总额 减:所得税费用 五、净利润

归属于母公司所有者的净利润 少数股东损益

利润表 2009

32,979,419,367.01 31,515,989,782.9 24,263,147,272.18

39.75 238.14 -89.86

1,740,150,380.28 365,542,251.25

1,374,608,129.03 1,149,474,619.69

225,133,509.34

1137126749.75 158428166.59 978698583.16 768178067.10 210520516.06

2010年公司营业成本同比增长了91.32%, 远远大于营业收入83.72%的增长速度,营 业成本在营业收入中的占比也由年初的 73.57%上涨到年末的76.62%。在同行业中, 公司的营业成本在近年来,尤其是当年处 于较低的水平。公司内部营业成本控制能 力逐年上升。

在营业收入增长、销量大幅度增加的情况下,销

一.利润表总体初步分析 二.利润表主要项目分析

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力电器股份公司利润表分析及评价WTD standardization office【WTD 5AB- WTDK 08- WTD 2C】毕业论文(设计)毕业论文格力电器股份有限公司题目利润表分析及评价指导教师学生姓名谭立金年月日格力电器利润表分析摘要利润表,又称动态报表。

它反映了企业某一时期发生的各种收入、费用、成本或支出。

是反映企业一段时间内经营状况的会计报表。

分析利润表能够掌握企业的盈利和发展能力。

公司的盈利及发展能力是企业的生存和发展的命脉,同时也很大程度上影响到投资者的利益,进而影响报表使用者的发展方向和出资决定,所以它对于企业会计报表使用者极其重要。

文章以格力电器为研究背景,运用财务分析理论知识对格力电器的利润表进行计算与分析,阐述各利润项目对企业盈利能力和发展能力的影响,并与海尔集团进行同行业对比,找出企业与龙头企业之间存在的不足与差距,并针对存在的问题提出解决办法,以提高格力电器的盈利能力和发展能力,从而使本企业的稳定、快速的发展。

关键词:盈利能力;发展能力;利润表分析Analysis of Anhui Jiang Huai Automobile Corp profit chartAbstractThe profit statement is an accounting statement that reflects the operating results of an enterprise in a certain period. Analysis of the profit statement can understand the profitability and development capacity of the enterprise. The company's profitability and development capacity is related to the survival and development of enterprises, but also related to the interests of investors, affects the decision of the report user, so it is one of the most concerned users of accounting statements of the accounting statements of the company. This paper takes Anhui Jiang Huai Automobile Corp as the research background, using the financial analysis theory of knowledge of the Anhui Jiang Huai Automobile Corp's profit table structure is calculated and analyzed, the effect of this project on the profits of corporate profitability and development capacity, and the same industry compared with SAIC. In order to improve profitability and development capacity of Anhui Jiang Huai Automobile Corp, the Jiang Huai Automobile Corp of Anhui so as to promote the healthy and rapid development.Keywords: profitability; development ability;profit table analysis目录扩大资产规模 (10)绪论企业从事经营活动,最终的目的就是保持企业的盈利能力最大化和发展能力的提高。

企业作为生产经营者,必须维护自己的资本完整,并想办法使企业最大的获取利润,使企业持续发展。

因此,财务分析重要性也日益加大。

文章通过格力电器与海尔集团2013-2015年的利润表进行分析比较,可以看出企业生产经营中存在的问题与不足,进而采取相应的措施解决存在的问题,来提高企业的盈利能力和发展能力,实现企业价值最大化并且保障企业能够稳定、快速的发展。

利润表是可以全面反应某一会计期间经营成果的报表,通过对利润表的分析可以了解企业盈利能力和发展能力的高低,而盈利能力和发展能力的高低同样会影响企业的生存与发展,关系到企业管理层、股东以及债权人的自身利益。

文章通过对格力电器利润表的分析,可以很好的了解企业的获利和盈亏情况,也可以了解到影响企业发展阶段存在的机会和拥有的潜能,和企业在经营过程中存在的缺陷和不足。

为投资者的出资保驾护航,这对企业健康、快速发展有着十分重要的意义。

文章以格力电器为案例研究,研究内容主要包括对对企业的利润表的总体、结构以及财务比率进行分析,公司的财务现状进行数据分析,并对财务比率中的盈利能力比率与同行业进行对比,发现格力电器的欠缺之处,以及需要改进的地方,并针对这些问题因地制宜地采取措施,以帮助格力电器提高企业利润,使得格力电器在今后的发展健康且国际化。

文章在研究的过程中运用了案例分析法、文献查阅法、和比率分析法。

案例分析方法是以格力电器为分析对象,以公司财务数据作为参照,对企业利润表相关指标进行分析;文献查阅法是指在搜集有关研究企业利润表的文献资料的基础上,整理出格力电器利润表的相关分析方法。

比率分析法是以同一期财务报表上若干项目的相关数据相互比较,来评价企业相关的经营活动和公司财务状况的一种有效方法。

1 利润表分析基本理论概述利润表分析的含义利润表是反映企业或者公司在一段会计期间的经营成果报表。

利润表反映的是某一期间的会计报表,是个动态的报表。

利润表分析是指分析及评价企业如何经营收入、控制成本费用尽可能实现盈利的能力的一种宏观把控,分析企业的经营状况,同时还可以通过经营结果构架和业务3D 动态分析,分析各部门业绩概况以及对公司总体效益存在的利好与贡献,以及母公司旗下子公司经营收益对公司总体盈利横向的贡献。

通过利润表分析,可以正确评判企业未来的可持续发展能力,它是资本市场的“晴雨表”。

利润表分析的作用利润表分析的相关数据可以确切反映并衡量企业的盈利能力和发展能力,通过对利润表的分析可以发现企业日常生产管理中存在的问题,为企业对未来制定的计划与方向提供有可靠的信息,对于投资者获得的投资收益,债权人取得的本金和利息,企业管理者能够更好的管理企业发挥着极其重要的作用[2]。

(1)保障投资人权益。

企业经营管理者要承担起股东有风险的投资责任,保障投资人的财产安全。

具有较强盈利能力企业在确保资金安全的情况下可以进一步扩资增股可以为更多的投资者带来更多的赚钱的机会[3]。

(2)保障职工权益。

企业有较强的盈利能力,就能为员工提供稳定的就业机会和丰厚的薪金待遇,同时也能吸引人才[1]。

(3)衡量企业筹资未来规划。

债权人关注企业的资本结构是否稳固,用此衡量是否能收回本息确保资金安全。

企业盈利能力强,经营管理按部就班,就为众筹计划提供了更好更多的机会[4]。

(4)保证企业发展潜能。

企业源源不断的进行更新,就可以持续发展。

可以有更多的市场机会和选择[5]。

(5)确保企业资本价值。

投资者投入的资本价值应最大限度发挥最用,保证其利益最大化,实现一本万利的目标[6]。

(6)确保企业结构合理。

企业资金链是否稳定,是否连贯是一个企业最重要的地方,保证结构稳固,才会有更多发展的机会[7]。

(7)充分利用企业优势。

企业优势要充分开发利用,面对龙头企业应学会避重就轻,充分利用自己的优势[8]。

利润表分析的类型总体分析通过总体分析,分析企业的盈利状况以及变化趋势。

结构分析通过利润构成的结构分析,分析企业持续产生盈利的能力,利润形成的合理性。

1.3.3财务比率分析利用财务比率指标分析企业的盈利能力以及发展能力。

2 格力电器简介和财务现状格力电器简介珠海格力电器股份有限公司(简称“格力电器”),格力电器于1985年3月在珠海市成立。

并成为广东省MCC着名商标,中国驰名商标。

2005年销售收入达百亿,成为珠三角一带的王牌企业。

企业主做空调、制冷机等产品。

日前,企业具有空调系列1500万台,空调压缩机500万台。

400个系列产品以及7000多个品种,同时拥有GMV、离心式中央空调等专利技术。

被经济界、理论界誉为21世界世界经济领域的革命。

格力电器财务现状近几年电器行业竞争压力大,产品更新换代快。

小微企业与新兴产业分割市场利润情况严重,格力电器几项数据都有波动的表现,其中不乏有下滑的现象。

格力电器2012-2015年的财务数据如表2-1所示:表2-1 格力电器2011-2014年财务数据单位(万元)项目2012年末2013年末2014年末2015年末主营业务收入2 981 4993 159 999 3 209 930 3 123 198营业收入营业成本3 211 895 3 382 024 3 418 941 3 839 591 2 720 310 2 819 524 2 952 203 3 521 599成本费用总额 2 998 238 3 299 459 3 410 909 3 903 959利息费用-4 899 -10 895 -9 394 -8 398营业利润160 134 155 349 129 090 131 395利润总额170 689 167 231 135 742 140 899所得税费用28 078 24 682 21 605 25 178净利润150 490 148 205 133 909 138 549货币资金155 256 290 601 298 601 325 451流动资产合计 1 512 546 1 746 049 1 812 000 1 842 897固定资产净额130 743 145 652 143 670 140 940资产总计 1 825 136 1 986 714 2 070 351 2 092 132流动负债合计922 282 963 339 947 325 862 320非流动负债合计 4 689 6 484 10 557 7 160 负债合计926 971 969 822 957 882 869 520 所有者权益合计898 165 1 016 891 1 112 470 1 222 612经营现金流量46 520 152 897 85 213 120 589 从企业2012-2015财务数据分析认为,与2012年度指标相比,企业在2015年营业收入总额比2012年数据上升了%,营业成本也上升了%,净利润总额下降了%,资产总额提升了%,负债总额减少了%,所有者权益提升了%,结合企业其他财务数据来看,企业营业收入及所有者权益有逐年增长趋势,并且企业营业负债在缓慢下降,但营业利润在减少,利润总额和净利润在2013-2014年有所下降,因此企业还有需要加强各方面管理力度和制定有效策略使得企业稳定的发展。