国际贸易实务成本核算.方案

国际贸易实务成本核算

• 解:实际购货成本=采购成本-退税额=165 元-【165÷(1+17%)×8%】 • =165-11.2821=153.72元 • 答:实际采购成本为153.72元人民币。 •

2、出口总成本: 是指外贸企业为出口商品支付的国内总成本。

出口总成本

ห้องสมุดไป่ตู้

例 题

2007年3月9日,上海永胜进出口公司收到 美国ABC公司的邮件。该电函称,上海永胜进

出口公司的产品款式新颖,品质出众,对其中

货号为MA212129的纯棉女裙感兴趣,有意向订 购18000件,要求报CIF NEWYORK价格,并愿意 建立长期的业务关系。对此,请你以上海永胜 进出口公司业务员的身份根据成本、费用和预

20

• 银行手续费=报价×0.5% • 客户佣金=报价×3% • 出口运费=(3800/6000)×8.25=5.2247元 /双 • 出口保险费=报价×110% ×0.85%

21

• (四)、核算利润 • 利润=报价×10%

22

19

• (三)核算费用 • 国内费用=包装费+(运杂费+商检费+报 关费+港区港杂费+其他费用)+进货总价× (贷款利率/12) ×贷款月份 • =3 ×6000+(12000+350+150+900+1500) +540000 ×(8% /12) ×2 • 18000+14900+7200=40100元 • 单位货物所摊费用=40100元/6000双 =6.683元/双(注:贷款利息通常按进货 成本为基础)

期利润计算出口价格,进行报价。

国际贸易实务5-2-1报价核算

在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易术语,准确核算成本、利润,具十分重要的意义。

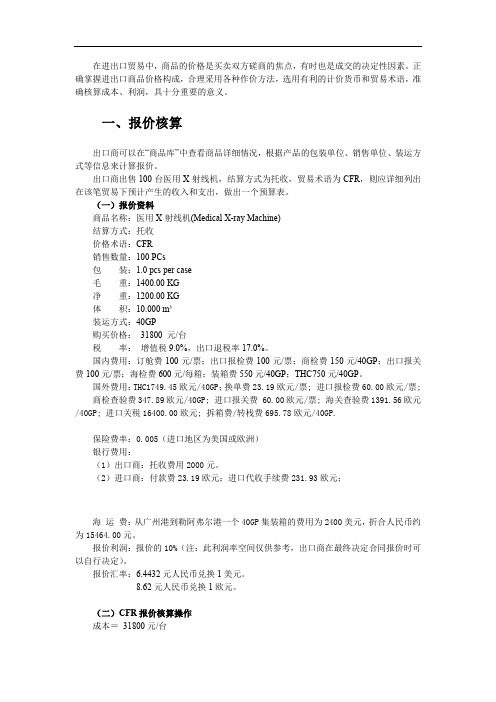

一、报价核算出口商可以在“商品库”中查看商品详细情况,根据产品的包装单位、销售单位、装运方式等信息来计算报价。

出口商出售100台医用X射线机,结算方式为托收,贸易术语为CFR,则应详细列出在该笔贸易下预计产生的收入和支出,做出一个预算表。

(一)报价资料商品名称:医用X射线机(Medical X-ray Machine)结算方式:托收价格术语:CFR销售数量:100 PCs包装:1.0 pcs per case毛重:1400.00 KG净重:1200.00 KG体积:10.000 m³装运方式:40GP购买价格:31800 元/台税率:增值税9.0%,出口退税率17.0%。

国内费用:订舱费100元/票;出口报检费100元/票;商检费150元/40GP;出口报关费100元/票;海检费600元/每箱;装箱费550元/40GP;THC750元/40GP。

国外费用:THC1749.45欧元/40GP;换单费23.19欧元/票; 进口报检费60.00欧元/票;商检查验费347.89欧元/40GP; 进口报关费 60.00欧元/票; 海关查验费1391.56欧元/40GP; 进口关税16400.00欧元; 拆箱费/转栈费695.78欧元/40GP.保险费率:0.005(进口地区为美国或欧洲)银行费用:(1)出口商:托收费用2000元。

(2)进口商:付款费23.19欧元;进口代收手续费231.93欧元;海运费:从广州港到勒阿弗尔港一个40GP集装箱的费用为2400美元,折合人民币约为15464.00元。

报价利润:报价的10%(注:此利润率空间仅供参考,出口商在最终决定合同报价时可以自行决定)。

报价汇率:6.4432元人民币兑换1美元。

外贸公司成本核算方法

外贸公司成本核算方法嘿,咱今儿就来唠唠外贸公司成本核算方法这档子事儿。

你说外贸公司,那可是在国际大舞台上闯荡的角色呀!成本核算那可太重要啦,就好比咱出门得知道兜里有多少钱,能花多少,心里才有底不是?咱先来说说直接成本吧。

这就好比是战场上的先锋军,直接和产品打交道呢!采购成本那是跑不掉的,买原材料、买商品,这钱可得算得明明白白的。

还有运输成本呢,咱得把东西运到世界各地去呀,运费可不能马虎。

这就像你要去远方,车票钱得准备好吧?再说说间接成本,这就有点像幕后英雄啦。

人员工资呀,办公费用呀,这些都是支持公司运转的重要力量呢。

咱不能小瞧了这些开销,它们虽然不是直接和产品挂钩,但没了它们公司也玩不转呀!然后呢,还有一些杂七杂八的成本也得算进去。

比如说报关费用,这就像是过海关的门票钱,没它你可进不去那个门。

还有保险费用呢,给货物买个保险,就像给自己买个安心一样。

你想想看,要是不算清楚这些成本,那不就像闭着眼睛走路一样,容易摔跟头呀!那可不行,咱得精打细算,把每一分钱都用在刀刃上。

比如说,咱在和供应商砍价的时候,就得把成本算清楚,知道底线在哪里,这样才能争取到最优惠的价格呀。

不然稀里糊涂的,被人家坑了都不知道呢!再比如说,咱在选择运输方式的时候,也得好好琢磨琢磨,哪种方式最省钱又最靠谱。

就像你要去一个地方,是坐飞机快呢,还是坐火车划算呢,得好好掂量掂量。

外贸公司就像一艘大船,成本核算就是那掌握方向的舵呀!只有把这个舵掌好了,船才能稳稳地向前开,才能在大海上乘风破浪呀!你说是不是这个理儿?咱可不能小瞧了这成本核算,它可是关乎公司生死存亡的大事呢!总之呢,外贸公司的成本核算方法那可得好好研究,认真对待。

只有这样,咱才能在激烈的市场竞争中立于不败之地,才能把生意做得红红火火呀!可别不当回事儿哟!。

国际贸易实务成本核算

19

• (三)核算费用 • 国内费用=包装费+(运杂费+商检费+报 关费+港区港杂费+其他费用)+进货总价× (贷款利率/12) ×贷款月份 • =3 ×6000+(12000+350+150+900+1500) +540000 ×(8% /12) ×2 • 18000+14900+7200=40100元 • 单位货物所摊费用=40100元/6000双 =6.683元/双(注:贷款利息通常按进货 成本为基础)

12、保险费 13、佣金:中间商(通常按照报价计算)。

定额费用:银行费用、业务费用、仓储费、港杂费、商检费 等,一般为公司购货成本的5%。 进出口货物包干费用:国内外运输和报关委托给货代而支付 的费用。

• ◆预期利润

FOB价(FCA价)= 成本+国内费用+预期利润 +佣 金 CFR价(CPT价)= 成本+国内费用+预期利润+国 外运费+佣金= FOB价 + F CIF价(CIP价)= 成本+国内费用+预期利润+国外 运费(F)+国外保险费(I)+佣金= FOB价 + F + I = CFR价 + I

7、捐税:出口关税、增值税等。 8、垫款利息:出口商自国内采购到收到国外进口

商付款期间因垫付资金所产生的利息。(采购成本、报 价)

9、业务费用:通讯费、交通费、交际费等。 10、银行费用:银行向国外进口商收取货款、进行

资信调查的费用。(按报价计算)

11、出口运费:货物出口时支付的海运、陆运、空

运的费用。

期利润计算出口价格,进行报价。

国际贸易实务的计算公式

国际贸易实务的计算公式1.计算贸易成本的公式在国际贸易实务中,我们经常需要计算各种贸易成本,例如运输费用、关税、保险费等。

计算贸易成本的公式一般为:总成本=运输费用+关税+保险费+其他费用。

例如,企业从中国进口一批货物,运输费用为1000美元,关税为500美元,保险费为200美元,其他费用为300美元,那么总成本为:总成本=1000+500+200+300=2000美元。

2.计算汇率的公式汇率指的是一国货币兑换成另一国货币的比率。

在国际贸易实务中,我们经常需要根据汇率来进行货币换算。

计算汇率的公式一般为:目标货币金额=基准货币金额×汇率。

例如,企业需要将1000美元兑换成人民币,汇率为6.5,那么目标货币金额为:目标货币金额=1000×6.5=6500人民币。

3.计算进出口贸易的贸易盈亏的公式在进出口贸易中,我们常常需要计算贸易的盈亏情况,即进口商品的售价与成本之间的差额。

计算进出口贸易的盈亏的公式一般为:贸易盈亏=销售收入-进口成本。

例如,企业出口一批货物售价为1000美元,进口成本为800美元,那么贸易盈亏为:贸易盈亏=1000-800=200美元。

4.计算进出口贸易的贸易差额的公式进出口贸易的差额指的是出口商品的价值与进口商品的价值之间的差异。

计算贸易差额的公式一般为:贸易差额=出口价值-进口价值。

例如,国出口商品的总价值为1000万美元,进口商品的总价值为800万美元,那么贸易差额为:贸易差额=1000-800=200万美元。

5.计算贸易毛利率的公式贸易毛利率指的是进出口贸易中的毛利与销售额之间的比例关系。

计算贸易毛利率的公式一般为:贸易毛利率=(贸易毛利/销售额)×100%。

例如,企业进口商品的销售收入为1000美元,进口成本为800美元,那么贸易毛利为:贸易毛利=1000-800=200美元。

贸易毛利率为:贸易毛利率=(200/1000)×100%=20%。

国际贸易商品成本核算与价格确定

14

例4-3

某进出口公司按CIF价进口原棉一批共花外汇45000美

元。经加工为印花布出口,净收入为59000美元。则该

笔业务的外汇增殖率为多少?

〖解〗 外汇增殖率=

成品出口外汇净收入 进口原料外汇成本 进口原料外汇成本

100%

= 59000 45000×100%=31.1%

45000

100%

注意:(1)进口原料不论按何种价格成交,一律应折合成CIF价格计算。 (2)成品出口时,不论按何种价格成交,一律应按FOB价格作为成品

出口外汇净收入。

(3)如果原辅料全系国产的或出口成品中部分辅料是国产的,其外汇 成本应比照出口该原辅料的FOB价格计算。

2019年12月18日

国际贸易实务-第四章

一、正确贯 彻作价原则

2019年12月18日

国际贸易实务-第四章

7

§1 进出口商品价格的掌握

二、掌握国际市场的价格走势

国际商品市场表面上看如一池浊水,我们应浊中见清,也就是说要找出带有规律 性的东西。为此,必须要加强调查研究,加速信息传递。在调查研究的基础上, 随行就市,该涨就涨,该落就落,涨落要稳,早晚要准。以竞争者为主的商品, 一般说涨价应行之于后,但要紧跟,适当控制数量,待高价而售,争取做到“价 格高峰过去之日,亦即我货售磬之时”。货出手钱到手,干净利落,这就叫仗打 得漂亮;视具体情况,落价或可行之于前,“彼不落我不落,彼欲落我先落”, 但要决断,避免干替他人“扛价”之傻事。争取大部分货物卖得好价钱,并做到 “货堪售时当须售,莫待市过空守货;不当售时切勿售,莫待价涨无货售”。总 之,要注意防止涨价时“拿得过老”,坐失良机;落价时优柔寡断,跟着别人后 边跑,造成高价没赶上,低价售不出的局面。

国际贸易实务第四节 出口成本核算(第六章)

出口商品盈亏率

出口商品盈亏率是指出口商品盈亏额与 出口总成本的比率,出口盈亏额是指出 口销售人民币净收入与出口总成本的差 额,前者大于后者为盈利,反之为亏损.

End

出口商品盈亏率公式:

出口商品盈亏率= 商品盈亏额 ×100% 出口商品总成本出口源自售人民币净收入-出口总成本=

出口商品总成本

X100%

说明:(1)出口商品总成本(退税后)=出口商品进价(含 增值税)+定额费用一出口退税收入

(2)定额费用;出口商品进价X费用定额率(5%一

10%不等,由各外贸公司按不同出口商品自行研究核定。

定额费用一般将银行利息、工资支出、邮电通信费用、交

通费用、仓伫费用、码头费用、出差费、招待费等计算在

内。)

(3)退税收入=出口商品进价(含增值税)÷(1+增值 税率)X退税率

End

出口商品换汇成本

出口商品换汇成本是指以某种商品的出 口总成本与出口所得的外汇净收入之比, 得出用多少人民币换回一美元,如果该 成本高于银行的外汇牌价,则出口为亏 损,反之则说明出口有盈利.

End

出口商品换汇成本公式

出口商品换汇成本 =出出口口商销品售总外成汇本净(收人 入民 (币 美元 元) )

End

出口商品总成本

出口商品总成本(经扣除出口退税后) 是 指出口商品的进货成本加上出口前的一 切费用和税金, 即为出口商品所投入的 人民币耗费。

End

出口盈亏额

出口商品总成本(退税后)与出口销售外 汇净收入(FOB外汇净收入)按银行外汇 买入价兑换成人民币总额相比较,可求 得出口盈利额或亏损额。即出口盈亏额 =(FOB出口外汇净收入X银行外汇买入价) 一出口商品总成本(退税后)

外贸企业成本核算方法

外贸企业成本核算方法

1. 嘿,你知道吗,外贸企业成本核算方法之一就是直接成本法呀!就像你去买水果,那买水果的钱就是直接成本嘛!比如购买原材料的费用,这可不能含糊,得清楚算明白呀!

2. 还有哦,间接成本法也很重要呀!这就好像你组织一次聚会,场地费这些就是间接成本呀!像办公费用、水电费这些不直接与产品相关但又必须支出的,可别漏算了哟!

3. 哇塞,分批成本法也得重视呀!好比你做蛋糕,一批一批地去核算成本,多清晰明了啊!比如一批货物的运输费啥的,这样才能准确掌握每一批的成本情况呢!

4. 分步成本法也挺关键呢!就跟你跑长跑,一段一段地去看自己的进度似的。

像是生产流程中的各个阶段的成本,都得好好算算呢!

5. 标准成本法也不能少啊!这就如同有个标准在那照着走,能及时发现差异和问题呢!比如设定一个产品的标准成本,和实际对比一下,哎呀,问题就显而易见啦!

6. 那作业成本法也是很牛的呀!就好像把工作分成一个个小任务去核算成本,是不是很神奇?比如某项特定作业产生的成本,算清楚了才能做到心中有数嘛!

7. 最后呀,生命周期成本法很值得关注哟!这不就跟一个产品的一生一样嘛,从诞生到结束,所有成本都要考虑在内呀!想想看,要是漏算了某个阶段的成本,那不是亏大啦!

我的观点结论就是:这些外贸企业成本核算方法都各有特点和用处,企业可得根据实际情况灵活运用,才能把成本算得清清楚楚,明明白白,让企业更好地发展呀!。

国际贸易实务(新形态版)课件第三节 出口商品成本核算

(二)佣金 含佣价=净价/(1-佣金率) 佣金=含佣价*佣金率

(三)出口商品成本核算 出口商品盈亏额=出口商品销售人民币净收入-出口总成本 出口商品盈亏率=出口商品盈亏额/出口总成本 *100% 出口商品换汇成本=出口总成本/出口商品外汇净收入

出口换汇成本

=2083.6991/292.75 =7.12 CNY/USD > 7.09 答:该商品的出口盈亏率为负0.39%,换汇成本为 7.12人民币元/美元,高于银行买入价7.09,此笔 交易为亏损。

(一)贸易术语之间转换 出口保险费I=CIF*(1+投保加成率)*保险费率r

投保加成率一般默认为10% CIF=FOB+F+I CIF=(FOB+F)/ [1-(1+投保加成率)*r]

二、出口商品盈亏率

出口销售人民币净收入—出口总成本

出口商品盈亏率=

出口总成本

×100%

三、出口商品换汇成本

1、出口商品换汇成本的含义

出口商品换汇成本是用来反映出口商 品盈亏的一项重要指标,它是指以某种 商品的出口总成本与出口商品的外汇净 收入之比,得出用多少人民币换回1单 位外币。

2、出口商品换汇成本计算公式

解:

出口商品销售净收入FOB=CIF-F-I =325-30-225/100=292.75 USD

出口商品总成本=进价+定额费用-出口退税收入 =2060+2060*10%-2060*10%/(1+13%) =2060+206-182.3009=2083.6991 CNY

出口商品盈亏率= =(292.75*7.09-2083.6991)/2083.2991 *100% =-0.39%

国际贸易实务流程

出口商工厂报价:178.62元/箱按照尺码计算包装数量=25/0.32=781箱按照重量计算包装数量=17.5/0.0062=2822箱一﹑CIF价格CIF报价=实际成本+国内费用+运费+保险费+利润1.实际成本:••退税金额=进货成本/(1+增值税率)×出口退税率=178.62/(1+17%)×5%=7.63(元)•实际成本=进货成本-退税金额=178.62-7.63=170.99(元)•2.国内费用:邮费:(28×6.31)/781=0.23(元)出口商费用:内陆运费=60×25=1500元检验费=200元证明书费=200元报关费=200元核销费=10元公司综合费用=178.62×781×5.00%=6975.11元出口商费用=(内陆运费+检验费+证明书费+报关费+核销费+公司综合费用)/箱数=(1500+200+200+200+10+6975.11)/781=11.63元出口地银行费用:信用证通知费=200元信用证议付费=139502.22×0.13%=181.35<200,按200元算托收手续费=139502.22×0.10%=139.50元只用信用证,无托收出口地银行费用=(信用证通知费+信用证议付费+托收手续费)/箱数=(200+200+139.50)/781=0.69元国内费用=邮费+出口商费用+出口地银行费用=0.23+11.63+0.69=12.55元• 3.海运费海运费:(1680+67+82)×6.3146/781=14.79元• 4.保险费保险费=CIF×(1+保险加成率)×保险费率=1.1 CIF报价×0.8%• 4.利润利润= CIF报价×30%CIF报价=实际成本+国内费用+运费+保险费+利润=170.99+12.55+14.79+0.0088CIF+0.3CIF CIF报价=286.94元/箱进口商二﹑进口国内销售价格(含税)进口国内销售价格(含税)=进口成本+利润=316.84进口成本=进口完税价格+进口税+进口费用及利息=233.14+66.91+16.79=316.84元进口完税价格=(到岸价CIF×外汇牌价)=233.14元进口税=(关税+增值税)= (完税价格×进口关税率)+(完税价格+关税)×增值税率=66.91元进口费用及利息=内陆运费+检验费+报关费+公司综合费用+进口地银行费用=4.48+233.14×(5%+0.15%+0.13%)=16.79元预期利润=233.14×30%=69.94元出口商三﹑出口预算表合同金额=CIF×箱数=286.94×781=224100.14元采购成本=178.62×781=139502.22元FOB总价:FOB=CIF - 海运费 - 保险费FOB总价=(286.94-14.79-2.53)×781=210573.22元内陆运费=出口货物的总体积×60=25×60=1500元报检费=RMB200报关费=RMB200海运费=(1680+67+82)×6.3146=11549.40元保险费= CIF总价×(1+保险加成率)×保险费率=1.1 CIF总报价×0.8%=1972.08元核销费=RMB 10银行费用=(信用证通知费+信用证议付费+托收手续费)=400元其他费用=检验费+证明书费+报关费+核销费+公司综合费用=200+200+200+10+6975.11=7585.11元退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本/(1+增值税率)×消费税税率=5959.03元利润=合同金额+退税收入-采购成本-内陆运费-报检费-报关费-海运费-保险费-核销费-银行费用-其他费用=224100.14+5959.03-139502.22-1500-200-200-11549.40-1972.08-10-400-7585.1 1=67140.36元。

第四章 国际贸易商品成本核算与价格确定.

2019年4月26日

国际贸易实务-第四章

27

解:

CIF =

250000

1 - [ 0.6%×(1 +20%)]

= 251813.05

2019年4月26日

国际贸易实务-第四章

28

§2

主要贸易术语的价格构成和换算方法

(二)FCA、CPT和CIP三种价格的换算

FCA + 国外运费 CIP = 1 - [ 保险费率 ×(1 +投保加成率) ]

18

§2

主要贸易术语的价格构成和换算方法

2. 国外费用

① 国外运费

② 国外保险费

③ 如有中间商,那么还应包括将支付给

中间代理商的佣金

2019年4月26日

国际贸易实务-第四章

19

§2

3. 计算公式

主要贸易术语的价格构成和换算方法

FOB价格=进货成本价+国内费用十净利润 CFR价格=进货成本价+国内费用+国外运费十净利润 CIF 价格=进货成本价+国内费用+国外运费+国外保险费+净利润

M W p1 = p0 A + B +C W0 M0

2019年4月26日

国际贸易实务-第四章

31

§4

佣金和折扣

一、佣金和折扣的含义

佣金(Commission)是中间商因介绍买卖

而取得的报酬。在进出口业务中,如交易对象

是中间商,就涉及到佣金问题。 折扣(Discount)则是卖方按原价格给买 方一定比例的减让。

2019年4月26日

国际贸易实务-第四章

36

§5

出口报价核算和出口商品成本核算

一、出口报价的核算

① 成本核算 ② 出口税收核算 ③ 运费核算 ④ 保险费核算 ⑤ 佣金和银行手续费的核算 ⑥ 利润核算

国际贸易实务——价格计算

(1)基本运费 基本运费的计算标准: 基本运费的计算标准: 按货物的毛重(重量吨) 按货物的毛重(重量吨)—W 按货物的体积(尺码吨) 按货物的体积(尺码吨)—M ----重量吨和体积吨又称为运费吨 ----重量吨和体积吨又称为运费吨(Freight ton) 重量吨和体积吨又称为运费吨(Freight 按货物的FOB总值— 按货物的FOB总值—A.V.或ad.val FOB总值 ad. 按货物重量或尺码从高计收— 按货物重量或尺码从高计收—W/M 按货物重量或尺码或从价中择高计收— 按货物重量或尺码或从价中择高计收—W/M or ad val 按货物重量或尺码择高, 并加上从价— 按货物重量或尺码择高 , 并加上从价 —W/M plus ad. ad. Val 按货物件数 临时议价

(2)净价改报含佣价: 净价改报含佣价: 原报价:US$97.00 per doz. CIF New York doz. 原报价:US$97. 现改报CIFC3 现改报CIFC3% New York 净价 1-佣金率 97 含佣价=----------------=--------------= 含佣价=----------------=--------------=100 1-3% 现 报 价 为 : US$100.00 per doz. CIFC3% US$100. doz. CIFC3 New York

2、CFR价与CIF价的换算 CFR价与CIF价的换算

(1)CFR价换算成CIF价 CFR价换算成CIF价 价换算成CIF CFR价 CFR价 CIF价 CIF价 = ------------------------------(1+投保加成率)X保险费率 投保加成率)X 1-(1+投保加成率)X保险费率

国际贸易实务课程计算公式

国际贸易实务课程计算公式国际贸易实务课程计算公式一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+ (含佣价×佣金率) =净价/(1-佣金率)二、折扣计算公式:⑴折实售价=原价×(1-折扣率)⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格(1)CFR=FOB+F(2)CFRC=FOB+F /( 1-佣金率)(3)CIF=FOB+F /(1-保险费率×投保加成)(投保加成=1+投保加成率)(4)CIFC=FOB+F / (1-保险费率×投保加成-佣金率)2、以CFR换算为其他价格(1)FOB=CFR - F(2)CFRC= CFR / (1-佣金率)(3)CIF=CFR / (1-保险费率×投保加成)(4)CIFC= CFR / (1-保险费率×投保加成 - 佣金率)3、以CFRC价换算为其他价格(1)FOB=[ CFRC× (1-佣金率)] - F(2)CFR=CFRC× (1-佣金率)(3)CIF=[CFRC× (1-佣金率)] / (1-保险费费率×投保加成)(4)CIFC= [CFRC× (1-佣金率)] / (1-保险费率×投保加成-佣金率)4、以CIF价换算为其他价格(1)FOB= CIF× (1-保险费率×投保加成)- F(2)CFR= CIF× (1-保险费率×投保加成)(3)CFRC= [CIF× (1-保险费率×投保加成)] /(1-佣金率)5、以CIFC价换算成其他价格(1)FOB= CIFC× (1-保险费率×投保加成-佣金率)- F(2)CFR= CIFC × (1-保险费率×投保加成-佣金率)(3)CFRC=[CIFC × (1-保险费率×投保加成-佣金率)] /(1-佣金率)四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本(进货成本)-出口退税金额⑵出口退税金额=含税成本×出口退税率÷(1+增值税率)2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×(1+保险加成率)投保加成率一般为10%,保险金额以CIF(CIP)价格4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口商品的进货价+国内费用+税金+利润⑵出口销售外汇(美元)净收入=FOB总价(美元)=CIF总价-国外运费-保险(美元)⑶出口销售人民币净收入=出口销售外汇(美元)净收入=FOB 总价(美元)×银行买入价=[CIF总价-国外运费-保险费(美元)]×银行买入价⒁出口盈亏率=(出口盈亏额/出口总成本)×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本(人民币)/出口销售外汇净收入(美元)⑹出口创汇率=(成品出口外汇净收入-原料外汇成本)/原料外汇成本 X100 %或发票金额为基础计算四、计算题:(每题10分,共30分)1.已知CFRC3为1200美元,保持卖方净收入不变。

(国际贸易)出口报价和成本核算(案例讲解)

(国际贸易)出口报价和成本核算(案例讲解)出口报价和成本核算(案例讲解)壹、出口报价核算(壹)报价数量核算于国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商于做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

(国际贸易)出口报价与成本核算

(国际贸易)出口报价与成本核算出口报价和成本核算理论+实际案例,见了就明白!(每壹步均说明)壹、出口报价核算(壹)报价数量核算于国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

出口商于做报价核算时,建议按照集装箱可容纳的最大包装数量来计算报价数量,以节省海运费。

根据产品的体积、包装单位、销售单位、规格描述来计算报价数量:例1:商品03001(三色戴帽熊)的包装单位是CARTON(箱),销售单位是PC(只),规格描述是每箱装60只,每箱体积为0.164立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.164=152.439,取整152箱报价数量=152×60=9120只每40英尺集装箱:包装数量=55÷0.164=335.365,取整335箱报价数量=335×60=20100只例2:商品01006(蓝莓罐头)的包装单位是CARTON(箱),销售单位是CARTON(箱),每箱体积为0.0095立方米,试分别计算该商品用20英尺、40英尺集装箱运输出口时的最大包装数量和报价数量。

解:每20英尺集装箱:包装数量=25÷0.0095=2631.578,取整2631箱报价数量=2631箱每40英尺集装箱:包装数量=55÷0.0095=5789.473,取整5789箱报价数量=5789箱注意:由于该商品的包装单位和销售单位相同,故此例的报价数量=包装数量。

(二)采购成本核算通过邮件和供应商联络,询问采购价格,用以成本核算。

例如:商品03001"三色戴帽熊",供应商报价为每只6元,求采购9120只的成本?解:采购成本=6×9120=54720元(三)出口退税收入核算先查询产品的"海关编码",可知道增值税率和出口退税率。

外贸成本核算

实践中很多环节工厂给你算好了都是自己必须知道这个整体过程。

一.核算成本以皮鞋为例,进货成本90.退税率14% ,实际成本二进货成本一退税金额(注:退税金额二进货成本/ (1+增值税率)X退税率二90-90/ (1+17%) X 14%=79. 2308 元 /双二.核算费用1.国内费用二包装费+ (运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12 X 贷款月份二3 X 6,000+ (12, 000+350+150+900+1500) +540, 000 X 8%/12 X2二1& 000+14900+7200=40100 元单位货物所摊费用二40100元/6000双二6 .6833元/双2.银行手续费二报价X0. 5% (视银行不同而不同)3•客户佣金二报价X 3% (视客户不同而不同)4.出口运费二3800/6000 X 8. 25=5. 2247 元/双5.岀口保险费二报价X 110%X0. 85%核算利润(利润二报价X 10%)关于FOB C3报价的核算:FOB C3报价二实际成本+国内费用+客户佣金+银行手续费+预期利润=79. 2308+6. 6833+ FOB C3 报价X 3%+ F0BC3 报价X0. 5%+F0BC3 报价X 10% 二85. 914+F0BC3 报价X ( 3% +0. 5% +10%)可以算出F0BC3报价=99. 3227元=12. 04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元•利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0. 4M*0・ 35M*0・ 38M.我方对外报价为每套25. 10美元CFR纽约,客户还价每套22美元CFR纽约・现在需要我们考虑以下三个问题:1.按客户还价,核算我方盈亏情况・2.保持5%利润的还价情况3.保持8%利润的国内采购价调整情况・请计算:还价采用逆算法,1.按照客户还价,算出我方是否能得到利润:外箱体积:0. 4 M * 0. 35M*0・ 38M =0. 0532CBM报价数量:20尺柜(按25CBM计算)包装件数-25/0. 0532=470箱(每箱装一套)销售收入=22 X 8.27 =181.94元退税金额二进货成本/ (1+增值税率)X退税率=150-150/ (1+17%) X9%二150-11. 5385 二138. 4615 元国内费用总额二运杂费900元+商检报关费200元+港杂费700元+业务费用1300元+其它费用950元二4050元每套餐具国内费用为4050/470二8. 617元海运费=2250 美元/470 X 8. 27 =39. 5901 元/套销售利润二销售收入-一实际成本国内费用海运费二181.94 — 138. 4615-8.617-39.5901 二---4. 7268 元 /套利润呈负数,为一- 4. 7268元/套,亏损率为4. 7286/181.94=2. 60%2.按照我方利润保持5%还价情况CFR价二实际成本+国内费用+海运费+利润二138. 4615+8. 617+39. 5901+ 5%报价x 将等式两边移项得:CFR 价一报价X 5% =138. 4615 +8.617+39. 5901CFR 价X ( 1--- 5%)= 186. 6686CFR 价二186. 6686/(1---5%)CFR 价二196. 4933 元/套196. 4933 元/8・ 27=23. 7598 美元 /套我方保持5%的利润,每套可还价23. 7598美元/套3.按我方保持5%的利润率,进行国内采购价的调整计算实际成本二销售收入-一销售利润一海运费-一国内费用=22 X 8. 27 -22 X 8. 27 X8% —39. 5901 - 8. 617二181.94 —14. 5552 —48.2071二119.1777 元/套进货成本二实际成本X ( 1 +增值税率)/ (1 +增值税率一出口退税率)=119. 1777 X ( 1 +17%) /( 1+ 17% --- 9%) =139. 4379/ 1.08=129.1092 元 /套所以说,供应商要在原来价基础上降价20.9元才可以成交・单笔出口业务利润粗约估算办法单笔出口业务利润粗约估算办法单笔出口业务利润粗约估算办法(兼谈出口换汇成本)目前大多数外贸公司的外销业务的利润,主要在退税一块,当然也有些供不应求或高科技的产品,可能会有差价或附加利润•在大家都在低价倾销的情况下,这样的产品真的是凤毛麟角•如果哪位朋友有这样的产品或项目,一定跟朋友介绍推荐,先谢了・考虑到其它业务成本如银行费用运费等,单笔业务外贸公司的利润大概如下:结汇收入+退税收入-业务成本-收购成本退税收入二收购成本(增殖税发票金额)/I. 17*退税率打个比方,出口USD10000的玩具,外贸公司从玩具厂的收购价格是RMB85000,而实际上结汇之后外贸公司的RMB结汇收入只有RMB82700左右•玩具目前的退税率为15%,那么还有85000/1. 17*15%二10897. 44元的岀口退税收入•也就是说外贸公司此笔出口业务的毛利润为(82700+85000/1. 17*15%) -85000=8597. 44 元・换汇成本二出口成本(包括收购成本和业务成本)/出口收入就上而那笔业务来说,毛出口换汇成本为:85000/10000=8. 5就目前本人做的日用品和工艺品的出口业务中,平均换汇成本在8.5左右,对于同行们来说,呵呵,应该还算非常不错的.这里介绍粗弱估算单笔业务利润的方法:报价二工厂收购价/换汇成本保本换汇成本二外汇牌价(就按8.26算)*(1+退税率)利润二出口销售收入* (保本换汇成本-实际换汇成本)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(二)出口价格的核算

1、实际采购成本核算

实际成本=采购成本—出口退税额

采购成本 = 净货价+增值税额

= 净货价+货价×增值税率 = 净货价×(1+增值税率) • •

出口退税额 = 净货价 × 出口退税率

= 采购成本 /( 1 + 增值税率 )× 出口退税率

实际成本 =净货价*(1+增值税率—出口退税率)

商付款期间因垫付资金所产生的利息。(采购成本、报 价)

7、捐税:出口关税、增值税等。 8、垫款利息:出口商自国内采购到收到国外进口 9、业务费用:通讯费、交通费、交际费等。 10、银行费用:银行向国外进口商收取货款、进行 11、出口运费:货物出口时支付的海运、陆运、空

资信调查的费用。(按报价计算) 运的费用。

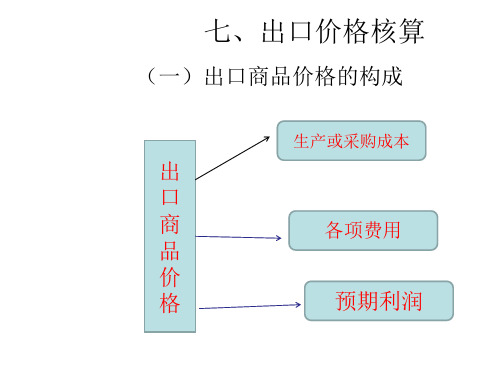

七、出口价格核算

(一)出口商品价格的构成

生产或采购成本

出 口 商 品 价 格

各项费用

预期利润

◆成本 1、生产成本:制造商 2、加工成本:加工商 3、采购成本:进货商(进货成本)

◆ 费用 1、包装费 2、仓储费 3、国内运输费:各种运输方式。 4、认证费:出口配额、许可、产地证明等。 5、港区港杂费 6、商检费

用和预期利润计算出口价格,进行报价。

出口报价核算资料

• 供货价格:52元/件,均包含17%的增值税, 出口纺织品的退税率为5%。 国内费用:运杂费1000元、商检费500元、 报关费50元。港区港杂费1000元、 业务费2000元、其他费用1000元。 海运运费:1700美元 保险费用:CIF价×(1+10%)×0.6% 预期利润:报价的15% 汇 率:7元人民币兑换1美元

19

• (三)核算费用 • 国内费用=包装费+(运杂费+商检费+报 关费+港区港杂费+其他费用)+进货总价× (贷款利率/12) ×贷款月份 • =3 ×6000+(12000+350+150+900+1500) +540000 ×(8% /12) ×2 • 18000+14900+7200=40100元 • 单位货物所摊费用=40100元/6000双 =6.683元/双(注:贷款利息通常按进货 成本为基础)

20

• 银行手续费=报价×0.5% • 客户佣金=报价×3% • 出口运费=(3800/6000)×8.25=5.2247元 /双 • 出口保险费=报价×110% ×0.85%

21

• (四)、核算利润 • 利1+增值税率)]

• 解:实际购货成本=采购成本-退税额=165 元-【165÷(1+17%)×8%】 • =165-11.2821=153.72元 • 答:实际采购成本为153.72元人民币。 •

2、出口总成本: 是指外贸企业为出口商品支付的国内总成本。

出口总成本

12、保险费 13、佣金:中间商(通常按照报价计算)。

定额费用:银行费用、业务费用、仓储费、港杂费、商检费 等,一般为公司购货成本的5%。 进出口货物包干费用:国内外运输和报关委托给货代而支付 的费用。

• ◆预期利润

FOB价(FCA价)= 成本+国内费用+预期利润 +佣 金 CFR价(CPT价)= 成本+国内费用+预期利润+国 外运费+佣金= FOB价 + F CIF价(CIP价)= 成本+国内费用+预期利润+国外 运费(F)+国外保险费(I)+佣金= FOB价 + F + I = CFR价 + I

计算结果:货号MA212129纯棉女裙的CIF报价为8.5美元。

• 宁波风华公司收入到加拿大某公司求购6000箱玉米罐头询 盘,每箱毛重30公斤,体积0.04立方米,运费计算标准为 W/M10级,查10级货直运温哥华港基本运费为12美元。 每箱进货成本人民币90元(含增值税17%),进货总价: 90×6000=540000元,出口包装费每箱3元,国内运费共 计12000元,出口商检费350元,报关费150元,港区港杂 费900元,其他费用共计1500元。风华公司向银行贷款的 年利率为8%,垫款两个月,银行手续费0.5%。(按成交 价计),出口玉米罐头退税率14%。客户要求按成交价的 110%投保,保险费率为0.85%,并在价格中包括3%佣金。 若风华公司的预期利润为成交金额的10%,人民币对美元 的汇率为6.25:试报每箱CIF价格。

计算

• CIF报价=成本+费用+利润 实际成本=采购成本—出口退税额 =52—52/(1+17%)*5% =49.78元 国内费用=(1000+500+50+1000+2000+1000) /18000=0.31元 海运运费=1700*7/18000=0.66元 CIF报价=(实际成本+国内费用+运费)/ 7 +保险费+预期利润 =(49.78+0.31+0.66)/ 7+CIF价格 (1+10%)*0.6%+CIF价格×15%

• • • •

(一)FOB、CFR和CIF三价格的基本构成 FOB:成本+国内费用+预期利润 CFR:成本+国内费用+预期利润+出口运费 CIF:成本+国内费用+预期利润+出口运费+ 出口保险费

18

• (二)核算成本 • 实际成本=进货成本-退税金额(退税金额=[ 进货成本/(1+增值税率)]×退税率) • = 90- [90 /(1+17%)]×14% • =79.2308 元/双

=实际采购成本+国内费用 =购货成本(含增值税)+国内费用-出口退税收入

• 国内费用主要包括有:加工整理费;包装 费;管理费;国内运费;证件费;预计的 损耗; 邮电费;银行费用等。一般按进货 成本的5%—10%不等的定额费率自行核定。

3、出口退税收入=出口商品购进价(含增值 税) (1+增值税率)×退税率

例题

2007年3月9日,上海永胜进出口公司收到 美国ABC公司的邮件。该电函称,上海永胜进

出口公司的产品款式新颖,品质出众,对其中

货号为MA212129的纯棉女裙感兴趣,有意 向订购18000件,要求报CIF NEWYORK价格, 并愿意建立长期的业务关系。对此,请你以上 海永胜进出口公司业务员的身份根据成本、费