国际贸易实务价格核算

国际贸易实务还价核算

598.63元

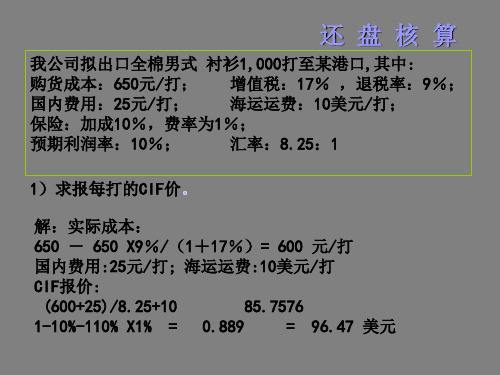

还 盘 核 算

我公司拟出口全棉男式 衬衫1,000打至某港口,其中: 衬衫1,000打至某港口,其中: 1,000打至某港口

—根据对方还盘,在其他条件发生变化的情况下,求我公司的利润 根据对方还盘,在其他条件发生变化的情况下, 。 购货成本:650元 增值税:17% 退税率: 购货成本:650元/打; 增值税:17% ,退税率:9%; 国内费用:25元 海运运费:10美元 美元/ 国内费用:25元/打; 海运运费:10美元/打; 保险:加成10%,费率为 %;预期利润率 10%; 10%,费率为1 预期利润率: 汇率:8.25: 保险:加成10%,费率为1%;预期利润率金额: 90 X1000 X 8.25 =742,500 元 实际总成本: 600,000元 实际总成本: 600 X 1000 = 600,000元 国内总费用: 25,000元 国内总费用: 25 X 1000 = 25,000元 总运费: 82,500元 总运费: 10 X1000 X8.25 = 82,500元 总保费: 8,167.50元 总保费: 742500 X110% X1% = 8,167.50元 总利润额:742500 600000-25000-82500:7425006,832.50元 总利润额:742500-600000-25000-82500-8167.50 =2 6,832.50元 利润率: 利润率: 26832.50/742500 = 3.61%

还 盘 核 算

— 给予对方一定的折扣。 给予对方一定的折扣。

我公司拟出口全棉男式 衬衫1,000打至某港口,其中: 衬衫1,000打至某港口,其中: 1,000打至某港口

购货成本:650元 增值税:17% 退税率: 购货成本:650元/打; 增值税:17% ,退税率:9%; 国内费用:25元 海运运费:10美元 美元/ 国内费用:25元/打; 海运运费:10美元/打; 保险:加成10%,费率为 %;预期利润率 10%; 10%,费率为1 预期利润率: 汇率:8.25: 保险:加成10%,费率为1%;预期利润率:10%; 汇率:8.25:1 6)我方报价尚未发出,外方来电称如同意在原价基础上给予5%的折扣, 我方报价尚未发出,外方来电称如同意在原价基础上给予5 的折扣, 则可以接受。请问若按此价格成交,我方利润总额及总利润率为多少? 则可以接受。请问若按此价格成交,我方利润总额及总利润率为多少?

国际贸易实务5-2-1报价核算

在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易术语,准确核算成本、利润,具十分重要的意义。

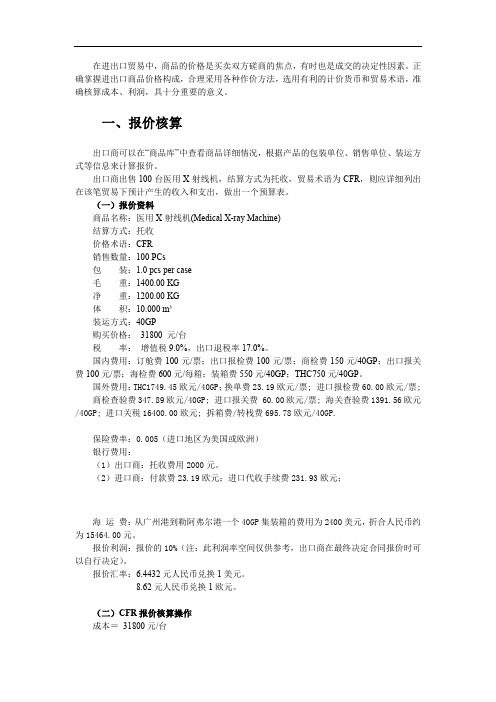

一、报价核算出口商可以在“商品库”中查看商品详细情况,根据产品的包装单位、销售单位、装运方式等信息来计算报价。

出口商出售100台医用X射线机,结算方式为托收,贸易术语为CFR,则应详细列出在该笔贸易下预计产生的收入和支出,做出一个预算表。

(一)报价资料商品名称:医用X射线机(Medical X-ray Machine)结算方式:托收价格术语:CFR销售数量:100 PCs包装:1.0 pcs per case毛重:1400.00 KG净重:1200.00 KG体积:10.000 m³装运方式:40GP购买价格:31800 元/台税率:增值税9.0%,出口退税率17.0%。

国内费用:订舱费100元/票;出口报检费100元/票;商检费150元/40GP;出口报关费100元/票;海检费600元/每箱;装箱费550元/40GP;THC750元/40GP。

国外费用:THC1749.45欧元/40GP;换单费23.19欧元/票; 进口报检费60.00欧元/票;商检查验费347.89欧元/40GP; 进口报关费 60.00欧元/票; 海关查验费1391.56欧元/40GP; 进口关税16400.00欧元; 拆箱费/转栈费695.78欧元/40GP.保险费率:0.005(进口地区为美国或欧洲)银行费用:(1)出口商:托收费用2000元。

(2)进口商:付款费23.19欧元;进口代收手续费231.93欧元;海运费:从广州港到勒阿弗尔港一个40GP集装箱的费用为2400美元,折合人民币约为15464.00元。

报价利润:报价的10%(注:此利润率空间仅供参考,出口商在最终决定合同报价时可以自行决定)。

报价汇率:6.4432元人民币兑换1美元。

国贸实务价格核算

③出口利润=出口价格×销售利润率 FOB价格=(采购成本—退税收入+国内费 用)/(1—佣金率—利润率) CFR 价格=(采购成本—退税收入+国内费 用+国外运费)/(1—佣金率—利润率) CIF价格=(采购成本—退税收入+国内费 用+国外运费)/[1—(1+10%)×保险费率— 佣金率—利润率]

(三)一种外币折算成另一种外币

按照银行外汇牌价(用买价 则都用买价)将两种外币都 折算成人民币,然后间接地 算出两种外币的兑换率。

例:某出口商品,对外报价每公吨300英 镑CIF纽约,国外客户要求改为美元报价。 当日银行外汇牌价为:100英镑=1473.05 元(买入价)/1484.89(卖出价);100美 元=789.27(买入价)/792.43(卖出价)。 则一英镑=1473.05元/789.27元=1.8663美 元。 因此,我们对外可改报560美元CIF纽约 (300×1.8663=559.89)

三、出口货物的价格核算要点 以及步骤

(一)报价数量的核算 计算装箱数量,是一门较复杂的技术工 作。科学的装箱方法可以降低运输成本。目 前在计算装箱装箱量上,有专门的集装箱计 算软件,对于不同规格的货物进行最科学的 计算,以达到降低运输成本的目的。

1、对同一批相同尺寸纸箱计算 装箱量

二、货物的价格计算

1.货物的价格构成 在国际货物买卖中,货物的价格包括成本、 费用(人民币费用、外币费用)和预期利润三 大要素。 (1)成本(cost)。出口货物的成本主要是 指采购成本。它是贸易商向供货商采购商品的 价格,也称进货成本。它在出口价格中所占比 重最大,是价格中的主要组成部分。

国际贸易实务中关于出口商品价格核算实训报告的结果与分析

国际贸易实务中关于出口商品价格核算实训报告的结果与分析**出口商品价格核算实训报告结果与分析**1.引言本报告旨在对国际贸易实务中出口商品价格核算进行实训报告的结果与分析。

在这项实训中,我们收集了相关数据,并进行了价格核算和分析,以评估出口商品的定价策略和市场竞争力。

本报告将提供我们的研究结果和分析,以及对未来提升出口商品价格竞争力的建议。

2.数据收集与价格核算方法在实训中,我们基于实际的出口商品数据,收集了商品的成本和市场价格信息。

我们使用了传统的成本加成法和市场定价法进行价格核算。

成本加成法:根据商品的直接成本(包括原材料、劳动力、运输等)和间接成如、利润率等),加上一定的加成来确定商品的最终价格。

市场定价法:通过市场调研和竞争分析,确定与竞争对手相比的定价策略,以确保在市场上的竞争力和利润率。

3.结果分析根据我们的实训数据和价格核算方法,我们得出以下结果和分析:-出口商品价格与成本的关系:通过成本加成法,我们计算出出口商品的实际成本,并在此基础上加上适当的利润率。

根据市场定价法,我们还分析了市场竞争对手的定价水平。

通过比较,我们可以确定我们的定价策略是否合理,并根据竞争状况进行调整。

-市场竞争力分析:通过市场调研和竞争分析,我们评估了出口商品在目标市场的竞争力。

考虑因素包括产品特性、品质、价格、品牌知名度等。

我们还与竞争对手进行了定价策略和市场份额的比较。

根据分析结果,我们可以了解我们在市场上的定位和竞争优势,以及如何提升我们的竞争力。

-利润分析:在价格核算过程中,我们计算了出口商品的预期利润。

通过与成本的比较,我们可以评估商品的盈利能力,并在此基础上制定利润策略。

我们还比较了我们的利润水平与竞争对手的情况,以确定我们的盈利能力是否处于合理水平。

4.结论与建议根据我们的研究结果和分析,我们得出以下结论和建议:-出口商品的价格定位应基于成本和市场竞争力进行调整。

国际贸易实务2-2报价

2008年

广东纺织职业技术学院

例:出口健身椅1000只,出口价:每只16.57美元CIF纽约, CIF总价16570美元,其中运费2160美元、保险费112美元。 进价每只人民币117元,共计人民币117000元(含增值税 17%),费用定额率10%,出口退税率14%。当时银行外汇 (美元)买入价为8.32元。 求:该笔业务换汇成本?出口盈亏率? 换汇成本={¥117000+(¥117000×10%)–[¥117000÷ (1+17%)×14%]}÷(USD16570–USD2160–USD112) = ¥114700 ÷ USD14298 = ¥ 8.022/USD 出口盈亏率=(USD14298×8.32–114700)÷114700×100% =3.71%

2008年

广东纺织职业技术学院

案例分析【4】: 我国某外贸公司出售一批货物到日本,总价为10万美元 CIFC5横滨,其中海运费和保险费占12%。货物国内购进价 为70.2万元人民币(含增值税17%),该外贸公司的费用 定额率为5%,退税率为9%。结汇时银行美元买入价为7.40 元每美元。试计算这笔出口交易对我方是否有盈利。 含税价=净价*(1+17%) 退税额=净价*退税率

2008年

尺码长 尺码宽 尺码高 购货成本 56cm 32.5cm 49cm 180元/套

广东纺织职业技术学院

1、20英尺整箱货货量: 25÷(0.56×0.325×0.49)=280(箱) 2、实际采购成本(每套) 180×〔1-9%÷(1+17%)〕=166.1538(元) 3、国内费用(每套) 〔2000+280×2+100+150+600+1800〕÷560 =9.3036(元)

国际贸易实务第四章 国际贸易价格及核算ppt课件

3. 出口盈亏率

考核出口企业运营效果的第三个目的是盈 亏率,即利润率或者亏损率。盈亏率用公 式表示为:

出口盈亏率 = 出口盈亏额/出口人民币总 本钱x100%

有关出口换汇本钱、盈亏额和盈亏率的计 算请看下面实例:

例1:我国A公司对美国B公司出口某商品, 报价为USD500.00 Per Metric Ton CIF San Francisco,中国港口至San Francisco运费为70美圆,为该笔货物支付 的保险费为6.5美圆。A公司收买该商品的 价钱为每公吨1800元人民币,国内直接费 用与间接费用的费率为17%。计算该商品 的出口换汇本钱、盈亏率与盈亏额。〔设 结汇当天的外汇牌价买入价为100美圆 : 635元人民币〕

设结汇当天的外汇牌价买入价为100635元人民币出口总本钱人民币fob外汇净收入18001800x175007065497usd出口销售人民币总收入出口总本钱人民币5007065x63518001800x174235x6352106583225人民币元出口盈亏额出口人民币总本钱x1002769二出口本钱的控制关键在成交前做好预备任务上面运用的出口换汇本钱盈亏额和盈亏率是货物曾经出口并且货款曾经收回后的运营效果核算盈利还是亏本用这些目的仅仅计算一个结果而无法改动一笔货物出口盈利或者亏本的现实

第四章 国际贸易价钱及核算

思索题:

1.在出口报价时,应思索哪些要素? 2.浮动汇率制下,出口企业应如何控制本钱?

如何盈利? 3.如何提高企业的盈利程度?

第一节 影响出口商品价钱的要素

在国际贸易中,商品价钱的高低主要取决 于商品的质量,档次,同时还取决于我们 的谈判技术和公司的运营意图和国际市场 上商品价钱的走势。

国际贸易实务第四版

净价=含佣价-单位货物佣金额

假如已知净价,则含佣价的计算公式为:

含佣价=净价/(1-佣金率)

01.

02.

03.

04.

计算佣金的公式

某外销合同中的价格条款为:

USD1000/MT CFR INCHON

已知保险加成为110%,保险费率为1%。

现外商要求改报价格为CIFC3,如何改报?

加工整理费用

包装费用

保管费用(包括仓储费)

国内运费(仓库至码头)

证件费用(商检费、报关单费等)

装船费(装船、起吊费和驳船费)

银行费用(贴现利息、手续费)

预计损耗(损耗、短损)

邮电费(电话、电传、邮件费)

业务费(差旅费等)

国内费用说明

国外运费(自装运港至目的港的海上运输费用)

01.

国外保险费(海上货物保险费)

ANSWER

二、折扣(Rebate、Discount)

含义

是指卖方按原价给予买方一定百分比的价格减让,即在价格中给予适当的优惠。

种类

数量折扣/特别折扣/年终回扣

明扣/暗扣(属于贪污受贿行为)

折扣的规定方法 文字说明 Ex: “USD200 Per M/T CIF London including 3% discount” 术语表示 Ex: “USD200 Per M/T CIFD3(CIFR3) London”

实际成本

1

退税收入=152÷(1+17%)×9%=11.6923元

2

实际成本=152 - 11.6923=140.3077元/套

3

费用

4

国内费用=3750÷542=6.9188元/套

国际贸易实务课程计算公式

一、佣金计算公式:⑴含佣价=净价+单位佣金⑵单位佣金=含佣价×佣金率⑶含佣价=净价+ 含佣价×佣金率 =净价/1-佣金率二、折扣计算公式:⑴折实售价=原价×1-折扣率⑵折扣金额=原价×折扣率三、三种贸易术语及其含佣价间的换算公式1、以FOB价换算为其他价格1CFR=FOB+F2CFRC=FOB+F / 1-佣金率3CIF=FOB+F / 1-保险费率×投保加成投保加成=1+投保加成率4CIFC=FOB+F / 1-保险费率×投保加成-佣金率2、以CFR换算为其他价格1FOB=CFR - F2CFRC= CFR / 1-佣金率3CIF=CFR / 1-保险费率×投保加成4CIFC= CFR / 1-保险费率×投保加成 - 佣金率3、以CFRC价换算为其他价格1FOB= CFRC× 1-佣金率 - F2CFR=CFRC× 1-佣金率3 CIF=CFRC× 1-佣金率 / 1-保险费费率×投保加成4CIFC= CFRC× 1-佣金率 / 1-保险费率×投保加成-佣金率4、以CIF价换算为其他价格1FOB= CIF× 1-保险费率×投保加成- F2 CFR= CIF× 1-保险费率×投保加成3 CFRC= CIF× 1-保险费率×投保加成 /1-佣金率5、以CIFC价换算成其他价格1 FOB= CIFC× 1-保险费率×投保加成-佣金率- F2CFR= CIFC × 1-保险费率×投保加成-佣金率3 CFRC=CIFC × 1-保险费率×投保加成-佣金率 /1-佣金率四、价格核算公式:1、成本核算公式⑴实际采购成本=含税成本进货成本-出口退税金额⑵出口退税金额=含税成本×出口退税率÷1+增值税率2、运费核算公式⑴件杂货运费;基本运费+附加费⑵集装箱运费;拼箱与件杂货运费一样计算整箱运费=包厢费率+附加费3、保险费核算公式⑴保险费=保险金额×保险费率⑵保险金额=CIF价格×1+保险加成率投保加成率一般为10%,保险金额以CIFCIP价格或发票金额为基础计算4、利润核算公式⑴销售价格=实际成本+利润额=实际成本+实际成本×利润率⑵利润=实际成本×利润率5、盈亏核算公式⑴出口总成本=出口商品的进货价+国内费用+税金+利润⑵出口销售外汇美元净收入=FOB总价美元=CIF总价-国外运费-保险美元⑶出口销售人民币净收入=出口销售外汇美元净收入 =FOB总价美元×银行买入价=CIF总价-国外运费-保险费美元×银行买入价⒁出口盈亏率=出口盈亏额/出口总成本×100%出口盈亏额=出口人民币净收入-出口总成本⑸出口商品换汇成本=出口总成本人民币/出口销售外汇净收入美元⑹出口创汇率=成品出口外汇净收入-原料外汇成本/原料外汇成本 X100 %FOB价,FCA价=进货成本价+国内费用+净利润 CFR价,CPT价=进货成本价+国内费用+国外运费+净利润CIF价,CIP价=进货成本价+国内费用+国外运费+国外保险费+净利润 CIF价格=FOB价格+国内运费+国外保险费 =FOB价格+CIF价格保险加成保险费率+国外运费知FOB 价格,改CFR价格=FOB价格+国外运费, 改CIF价格=FOB价格+国外运费/1-保险加成保险费率知CIF价格,改FOB价格=CIF价格1-保险加成保险费率- 国外运费改CFR价格=CIF 价格1-保险加成保险费率知CFR价格,改FOB价格=CFR价格-国外运费改CIF价格=CFR价格/1-保险加成保险费率 CIP价格=FCA价格+国外运费+国外保险费 =FCA价格+CIP价格保险加成保险费率+国外运费知FCA价格,改CPT价格=FCA价格+国外运费改CIP价格=FCA价格+国外运费/1-保险加成保险费率知CIP价格,改FCA价格=CIP价格1-保险加成保险费率-国外运费改CPT价格=CIP 价格1-保险加成保险费率知CPT价格,改FCA价格=CPT价格-国外运费改CIP价格=CPT价格/1-保险加成保险费率佣金的计算公式为:单位货物佣金额=含佣价含拥率净价的计算方式为=含佣价-单位货物佣金额=含佣价1-佣金率如已知净价,含佣价=净价/1-佣金率折扣的计算公式:单位货物折扣额=含折扣价折扣率卖方实际净收入=含折扣价1-折扣率=含折扣价-折扣额进口关税税率=CIF价格关税税率应纳税额=完税价格税率,完税价额=CIF价格+关税/1-税率进口调节税=CIF价格进口调节税税率出口盈亏率=出口销售人民币净收入-出口总成本/出口总成本100% 出口换汇成本=出口总成本/出口外汇净收入公量=商品干净重1+公定回潮率公量=商品净重1+公定回潮率/1+实际回潮率实际回潮率=1-最后可以净剩的/最后可以净剩的FOB指定装运港, CFR指定目的港,CIF指定目的港, FCA指定地点,CPT指定目的地, CIP 指定目的地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第四讲商品价格与核算一、翻译并解释下列名词1.Unit Price 2.Commission 3.Discount二、问答题1.国际贸易中的商品单价应包括哪些必不可少的内容?2.选择计价货币时要注意哪些问题?3.如果出口商原以本币对外报价,当外商要求改外币报价时4.简述含佣价的含义及其表示方法?5.合同中的价格条款应包含哪些内容?订立价格条款应注意哪些问题?三、单项选择题1.以下出口商品的单价中,表达正确的是(A.250美元/桶 B.250美元/桶CIF伦敦 C.250美元/桶CIF广州 D.250美元2.下列进口单价表达正确的是( )。

A.每箱100元FOB上海 B.每吨100英镑CIF天津C.每箱50法郎FOB鹿特丹 D.每箱50美元FOB伦敦3.下列公式中,含佣价的计算公式是(A.单价×佣金率 B.含佣价×佣金率 C.净价×佣金率 D.净价/(1—佣金率)4.凡货价中不包含佣金和折扣的被称为(A.折扣价 B.含佣价 C.净价 D.出厂价5.下列哪个为出口外汇净收入( )。

A.FOB成交价 B.CIF成交价 C.CFR成交价 D.EXW成交价6.以CIF价格成交,外汇净收入为( )。

A.CIF成交价 B.CIF成交价减国外运费、保险费等劳务费C.CIF成交价减国外运费 D.CIF成交价减国外保险费7.在国际贸易中,中间商的收入称为( )。

A.服务费 B.收益 C.佣金 D.折扣8.正确表示含佣价的是( )。

A.FOBS B.FOBT 、C.FOBC D.FOBST9.在我国进出口业务中,计价货币选择应( )。

A.力争采用硬币收付B.力争采用软币收付C.出口时采用软币计价收款,进口时采用硬币计价付款D.进口时采用软币计价付款,出口时采用硬币计价收款10.出口商的出口总成本是指( )。

A.进货成本 B.进货成本加出口前的一切费用C.进货成本加出口前的一切费用和税金 D.进货成本加出口前的一切费用和国外费用11.一笔业务中,若出口销售人民币净收入与出口总成本的差额为正数,说明该笔业务为( )。

A.盈 B.亏 C.平 D.可能盈,可能亏12.出口盈亏率为0时,计算得到的出口销售人民币净收入通过汇率折算出的外汇价格应A.CIF出口价 B.FOB出口价 C.FOB进口价 D.CIF进口价13.出口换汇成本高于当时的外汇牌价时,说明该笔出口业务( )。

A.亏损 B.盈利 C.不亏不盈 D.不能确定14.在计算外汇增值率时,如为进口原料,其原料外汇成本应按( )计算。

A.FOB进口价 B.FOB出口价 C.CIF进口价 D.CIF出口价15.商品出口总成本与出口所得的净收入之比,是( )。

A.出口商品盈亏额 B.出口商品盈亏率 C.出口换汇成本16.某合同价格条款规定为“每公吨FOB悉尼280美元”,这种价格是(A.净价 B.含佣价 C.到岸价 D.成本价17.国内某公司对外报价为CIF价100美元,外商要求改报CIFC5%,我方应报价为( )A.105.00美元 B.95.00美元 C.100.00美元 D.105.26美元18.在出口商核算价格时,一般由进货成本加上国内费用和净利润形成的价格是( )A.FOB价 B.CFR价 C.CIF价 D.CPT价四、多项选择题1.在进出口合同中,单价条款包括的内容是( )。

A.计量单位 B.单价金额 C.计价货币 D.贸易术语2.某合同价格条款规定“每打FOB天津450英镑,总值4500]15英镑”,则此时英镑为( )A.计价货币 B.支付货币 C.硬币 D.软币3.下列进出口贸易的商品单价正确的是( )。

A.每箱100元FOB上海 B.每公吨100英镑CIF天津C.每箱50法郎FOB大连 D.每箱50美元FOB悉尼4.下列单价条款对佣金描述正确的有( )。

A.每件300美元CIF青岛,包括2%的佣金B.每件300美元CIF青岛,每公吨付佣金3美元C.每件300美元CIFC2%青岛D.每件300美元CIF青岛,包含佣金5.出口成交价为CIF价格时,计算外汇净收入需扣除的是( )。

A.国内运费 B.国外佣金 C.国外运费 D.国外保险费6.在国际货物买卖中,作价的方法主要有( )。

A.预付款 B.固定作价 C.非固定作价 D.价格调整条款7.我国进出口商品的作价原则是( )。

A.根据国际市场价格水平作价 B.结合国别地区政策作价C.结合购销意图作价 D.以盈利为目标作价8.在业务中,非固定价格的规定方法主要有( )。

A.只规定作价的方式而具体价格待确定 B.暂定价C.部分固定价格,部分非固定价格 D.支付一定的订金, 余款后付9.国际市场价格通常是指( )。

A.集散地市场的商品价格 B.主要出口国家(地区)的出口价格C.主要进口国家的价格 D.国际上具有代表性的成交价格10.确定进出口商品的价格除要考虑商品的质量和档次、运输的距离、成交数量外,还要考虑()。

A.交货地点和交货条件 B.季节性需求的变化C.支付条件和汇率变动的风险 D.注意国际市场商品供求变化和价格走势五、判断题1.通常出口成交价格是由国际市场价格水平决定的,并受国际市场价格走势的影响。

( )2.出口成本价格就是出口成交价格。

( )3.出口成本价格与出口成交价格的不同在于所涉及的国外费用不同。

( )4.以FOB价格成交,成交价即为外汇净收入。

( )5.FOB、CFR和CIF三种术语的价格构成的主要在同点在于国外费用不同。

( )6.佣金是卖方给买方的价格减让。

( )7.CIF价格构成中的保险费是以FOB价格为基础计算的。

( )8.进出口商品的净价是指不包括明佣和暗佣的实际价格。

( )9.在实际业务中,较常采用的作价方法是固定作价。

( )10.不论在何种情况下,固定作价都比非固定作价有利。

( )11.买卖双方在合同中规定:“按交货日的伦敦金属交易所的结算价计算。

”这是固定作价的种规定方法。

( )12.含佣价二净价/(1—佣金率),其中的净价一定是FOB价。

( )13.佣金和折扣都可分为“明佣(扣)”和“暗佣(扣)”两种。

( )14.如果合同中未规定作价方法,则合同是无效的。

( )15.价格调整条款主要用于生产加工周期较长的机械设备等商品的合同。

( )16.在确定商品价格时,必须准确核算成本和盈亏。

( )17.当出口换汇成本低于外汇牌价时,出口企业就有人民币盈利。

( )18.我出口合同中规定的价格应与出口总成本相一致。

( )19.出口销售外汇净收入是指出口商品的FOB价按当时外汇牌价折成人民币的数额。

20.出口商品盈亏率是指出口商品盈亏额与出口总成本的比率。

( )21.从一笔交易的出口销售换汇成本中可以看出,在这笔交易中用多少人民币换回一美元,从而得出这笔交易为盈利还是亏损。

( )22.出口商品的换汇成本越高,出口企业盈利越大。

( )23.出口盈亏率为正,比率值越大,说明此项出口越盈利。

( )六、计算题1.我某公司对外报价每件200美元CFRC 3X x港,后外商要改报CFRC 5x x 港。

请问应该如何报价?2.我方向外商的报价为每吨780美元CFR香港,含2%的折扣,该批交易商品的数量为200吨,试求我方扣除折扣后的总收入是多少?3.某公司对外报价为每公吨2000美元CIF悉尼,按发票金额的110%投保,保险费率为0.6%,后来客户要求按发票金额的130%投保,问该公司应该如何报价?4.我方出口食糖200吨,每吨USD450CIFC2%利物浦,货物装船后,公司财会部门根据合同规定应汇出多少佣金?5.我出口商品原报价为350美元/桶CIF纽约,现外商要求将价格改报为CFRC 5%。

已知保险费率为0.6%,保险加成率为10%,试求我方应将价格改报为多少?6.我出口某商品对外报价为480美元/吨FOB湛江,现外商要求将价格改报为CIF旧金山,试求我方的报价应为多少才能使外汇净收入不变(设运费是FOB 价的3%,保险费率为0,8%,按惯例加成)?7.某外贸公司出口一批商品,国内采购价共10000元人民币,加工费支出1 500元人民币,商品流通费是1 000元人民币,税金支出为100元人民币,该批商品出口销售外汇净收入为2000美元(假设USDl二CNY 8.2736/8.2768)。

试计算:(1)该批商品的出口总成本是多少?(2)该批商品的出口销售换汇成本是多少?(3)该批商品的出口销售盈亏率是多少?8.某进出口公司向澳大利亚出口某商品,外销价为每公吨500美元CIFC 3悉尼,支付运费70美元,保险费6.5美元,佣金15美元。

如果该公司该商品收购价为每公吨1 800元人民币,国内直接和间接费用加17%,请计算该商品的换汇成本。

9.某企业进口一批原料,支出外汇300美元,加工成品出口,外汇净收入500美元,求创汇率。

10.设我某出口商品在外汇牌价为USDl二CNY 8.7127/8.7134时,每打FOB价为13.84美元。

现美元对人民币比率变动到USDl:CNY 8.7368/8.7171。

问该出口商品按美元出口价格是否应该调整?如果要调整,应下调还是上涨?应调至多少美元便可保持原人民币收入不变?七、技能实训题下面是我国某公司出口合同的单价,根据《2000通则》分析价格中的错误,并写出正确英文单价。

(1)每打25元CIF上海。

(2)每公吨1 000美元FOB伦敦。

(3)每箱80欧元CIFC马赛。

(4)500美元CIF鹿特丹减1%折扣。

(5)每包CFR上海25港币。

参考答案一.翻译并解释下列名词1.单价。

是指单位商品的价格。

2.佣金。

是买方或卖方给予代理人或经纪人以及中间商的对其介绍交易、代买代卖商品或提供服务的报酬。

3.折扣。

是指卖方按原价给予买方一定百分比的减让,即在价格上给予适当的优惠。

二.问答题1.答:国际贸易中的商品单价是指单位商品的价格。

单价包括四项必不可少的内容:即计价货币名称、单价金额、计量单位、贸易术语。

2.答:(1)使用可自由兑换的货币;(2)把握“进软出硬”的原则,即在出口贸易中应选择硬币或具有上浮趋势的货币作为计价货币;在进口贸易中应选择软币或具有下浮趋势的货币作为计价货币,以减缓外汇收支可能带来的价值波动损失;(3)多种货币组合,如果为达成交易而不得不采用对我方不利的货币时,要采用多种货币组合的方法以消除外汇汇率波动的风险;(4)利用保值条款以避免计价货币汇率变动的风险。

3.答:在进出口业务中,如果出口商原以本国货币作为计价货币对外报价,但外商要求将本币报价改为外币报价时,出口商应该用银行公布的外汇牌价中的买入价将本币折成外币。

已知本币价格和银行的外币/本币买入价时,外币价的计算公式为:外币价:本币价;外币/本币买入价。