2018年石墨烯导电剂和碳纳米管导电剂行业分析报告

2018年石墨烯行业市场分析报告

2018年石墨烯行业市场分析报告投资要点核心观点2017年石墨烯产业化加速发展,随着《“十三五”材料领域科技创新专项规划》中重点发展石墨烯的政策颁布,在国家战略的大力支持和资本投入下,石墨烯下游应用有望实现产业化突破。

石墨烯行业热点不断,百家争鸣,一派欣欣向荣之后隐现虚火过旺。

面对石墨烯行业鱼龙混杂的现状,去伪存真,挖掘真正的石墨烯标的,成为该行业投资制胜的关键。

氧化还原法作为最具潜力的石墨烯规模制备方法,其下游应用之一石墨烯锂电导电剂有望成为石墨烯产业化应用的突破点。

建议跟踪国家扶持政策、高校科研成果等,短期适合主题投资,静候相关公司应用层面的产业化突破,提前布局石墨烯优质标的,关注道氏技术、东旭光电。

中国石墨烯产业化位居世界前列,相关企业遍地开花,去伪存真成关键石墨烯产业是中国少数位居世界发展前列的产业之一。

石墨烯产业化在我国起步早,发展迅速。

得益于科研单位的技术进展,政府的政策支持,以及相关产业资金的大力投入,目前已经形成了囊诺几乎所有石墨烯下游应用的局面,呈现出“百花齐放百家争鸣”的大好形势。

随着《中国制造2025》以及《“十三五”材料领域科技创新专项规划》中重点发展石墨烯的政策颁布,石墨烯产业化进一步迎来了投资热潮。

但是重赏之下,有勇夫李逵亦有充数李鬼。

面对石墨烯行业虚火过旺鱼龙混杂的问题,去伪存真、发掘真正投资办实事的石墨烯企业成为关键所在。

石墨烯下游市场突破点——锂电池导电剂随着石墨烯应用的兴起,对于产业链上游石墨烯原料的需求日益增加,如何实现石墨烯原料的大规模制备成为业界最关心的问题,也是目前制约石墨烯产业飞速发展的最大瓶颈。

决定量产的关键因素首先是技术成熟度,其次是制造成本和产业应用障碍。

氧化还原法凭借技术成熟、成本低、产业化应用障碍少,成为最有前景的石墨烯规模制备方案。

石墨烯主要分为粉体(微片)和薄膜两类,氧化还原法制备得到的是石墨烯粉体。

在石墨烯粉体众多的下游应用中,石墨烯锂电池导电剂凭借市场规模巨大、替代现有体系简单、综合成本低的优势,有望率先成为石墨烯下游应用的突破点。

碳纳米管市场分析报告

碳纳米管市场分析报告1.引言1.1 概述概述:碳纳米管是一种由碳原子构成的纳米级管状结构,具有优异的导电性、导热性和机械性能,因此在电子、材料、能源等领域具有广泛的应用前景。

随着科技的不断发展,碳纳米管市场也日益活跃,吸引了众多投资者和企业的关注和参与。

本报告旨在对全球碳纳米管市场进行深入分析,探讨碳纳米管的定义、特性,以及市场现状和未来发展趋势。

通过对市场进行全面、客观的分析,为投资者和行业决策者提供可靠的参考和指导,帮助他们更好地把握市场机遇,应对市场挑战,实现市场持续发展和经济效益的最大化。

本报告将首先介绍碳纳米管的基本概念和特性,然后分析市场的现状和发展趋势,最后对市场的潜在机遇和挑战进行展望,并提出未来发展的建议。

希望本报告能为碳纳米管产业的发展和全球市场的繁荣做出一份贡献。

1.2 文章结构文章结构部分:本报告包括引言、正文和结论三个部分。

在引言部分,将对碳纳米管市场进行概述,并介绍本报告的结构和目的。

在正文部分,将对碳纳米管的定义与特性进行详细介绍,并分析市场现状和预测市场发展趋势。

在结论部分,将总结市场分析的结果,探讨碳纳米管市场的潜在机遇与挑战,并展望未来发展方向。

1.3 目的:本报告的目的是对碳纳米管市场进行全面的分析和研究,以便对市场现状和未来发展趋势有深入的了解。

通过对碳纳米管的定义、特性、市场现状和发展趋势进行分析,希望能为相关行业和企业提供决策参考和战略指导。

同时,本报告也旨在探讨碳纳米管市场的潜在机遇与挑战,展望未来发展方向,为行业发展提供有益的思路和建议。

通过本文的撰写,旨在帮助读者深入了解碳纳米管市场,为相关行业的发展和决策提供参考依据。

1.4 总结:综上所述,本报告对碳纳米管市场进行了深入分析和预测。

通过对碳纳米管的定义与特性、市场现状分析以及未来发展趋势预测,我们对碳纳米管市场有了更清晰的了解。

在市场现状分析中,我们发现碳纳米管在各个领域都有着广泛的应用,包括电子、材料、医疗等行业。

石墨烯产业调研报告

石墨烯产业调研报告1. 引言石墨烯是一种由碳原子形成的二维晶体结构,具有出色的导电性、导热性和机械性能。

自从石墨烯的发现以来,它在各个领域引起了广泛的关注和研究。

本文将对石墨烯产业进行深入调研,分析其发展现状、前景和面临的挑战。

2. 石墨烯的特性与应用石墨烯具有很多独特的特性,如高电导率、高热传导率、高强度和高柔韧性等。

这些特性使得石墨烯在多个领域具有广泛的应用潜力。

例如,在电子器件领域,石墨烯可以用于制备高性能的导电材料和柔性电子设备。

在能源领域,石墨烯可以应用于锂离子电池、超级电容器等领域,提高能源存储和转换效率。

此外,石墨烯还可以用于生物医药、环境治理等领域。

3. 石墨烯产业发展现状目前,全球石墨烯产业正处于快速发展阶段。

石墨烯相关的研究机构、企业和投资者纷纷加入到这个领域,推动了石墨烯产业的发展。

以中国为例,中国政府将石墨烯产业列为战略性新兴产业,并推出了一系列支持政策。

中国的石墨烯企业和研究机构在石墨烯领域取得了一定的研究成果和商业应用。

4. 石墨烯产业的前景与挑战石墨烯产业有着广阔的前景,但也面临着一些挑战。

首先,石墨烯的生产成本较高,限制了其大规模应用。

其次,石墨烯的标准化和产业链完善仍然存在一定的困难,需要进一步加强标准制定和产业协同创新。

此外,石墨烯的环境和安全问题也需要引起足够的重视。

解决这些挑战需要政府、企业和研究机构的共同努力。

5. 石墨烯产业的发展策略为了推动石墨烯产业的健康发展,我们提出以下几点发展策略:5.1 加强政策支持政府应加大对石墨烯产业的支持力度,制定更多的支持政策,包括财政补贴、税收优惠和科研资金的投入等,以促进石墨烯产业的研发和产业化进程。

5.2 推动标准制定与产业链建设加强石墨烯标准制定工作,推动石墨烯产业链的建设。

建立统一的标准体系,促进石墨烯产品的质量和可持续发展。

5.3 加强国际合作与交流加强与国际石墨烯研究机构和企业的合作与交流,共享研发成果和市场机遇,推动石墨烯产业的国际化进程。

碳纳米管导电浆料市场分析报告

碳纳米管导电浆料市场分析报告1.引言1.1 概述概述碳纳米管导电浆料是一种具有优异导电性能和机械性能的新型材料,在电子、航空航天、汽车、医疗等领域具有广泛的应用前景。

随着现代科技的不断发展,对于高性能导电材料的需求也在不断增加。

本报告旨在对碳纳米管导电浆料市场进行深入分析,包括市场概况、应用领域和市场趋势,为投资者和相关企业提供全面的市场信息和发展建议。

1.2 文章结构文章结构部分的内容可以包括以下信息:文章结构部分将介绍整篇长文的组织结构和内容安排,主要包括以下几个方面:- 首先,将介绍本报告的大纲,包括引言、正文和结论三个部分。

- 其次,将详细描述每个部分的内容和重点,以便读者对整篇文章有个整体的了解。

- 最后,将说明每个部分之间的逻辑联系和衔接,展示全文的构思和设计思路,为接下来的阐述奠定基础。

1.3 目的目的部分的内容可以是:本报告的目的是对碳纳米管导电浆料市场进行全面的分析和研究,探讨其市场概况、应用领域和市场趋势。

通过对市场的深入了解,从而为相关行业提供发展的参考和建议,同时为投资者和企业提供市场前景展望,以此促进碳纳米管导电浆料行业的健康发展。

1.4 总结:通过本报告的分析,我们可以得出以下结论:碳纳米管导电浆料市场正在快速增长,其应用领域广泛,包括电子产品、能源存储、传感器等多个领域。

市场趋势表明,碳纳米管导电浆料市场将继续稳步增长,并且在未来几年内有望迎来更大的发展机遇。

在结论部分,我们认为该市场具有巨大的潜力,并且建议投资者密切关注市场发展动态,把握机遇,寻找切入点。

同时,我们也呼吁企业在研发过程中注重技术创新,不断提升产品质量和性能,以满足市场需求,应对激烈的竞争。

总的来说,碳纳米管导电浆料市场有着广阔的发展前景,但同时也面临着挑战和竞争。

我们相信,借助行业合作和创新技术,碳纳米管导电浆料行业一定会取得更大的成就。

2.正文2.1 碳纳米管导电浆料市场概况碳纳米管导电浆料是一种具有优良导电性能的材料,主要由碳纳米管和导电浆料组成。

导电剂行业概括渗透率及碳纳米管导电剂产值分析

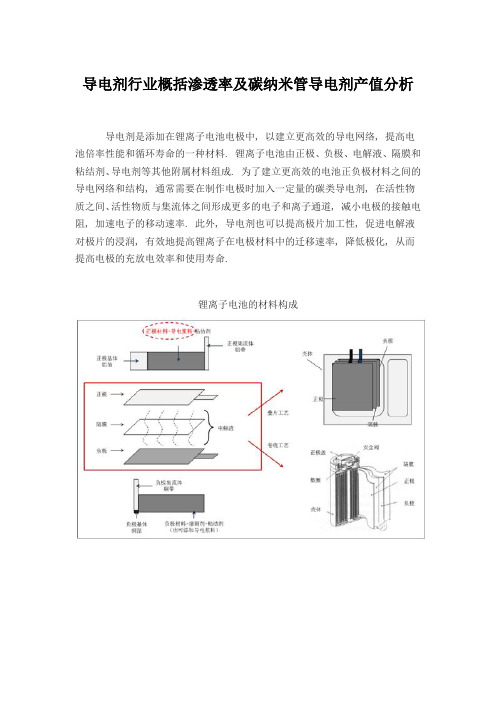

导电剂行业概括渗透率及碳纳米管导电剂产值分析导电剂是添加在锂离子电池电极中, 以建立更高效的导电网络, 提高电池倍率性能和循环寿命的一种材料. 锂离子电池由正极、负极、电解液、隔膜和粘结剂、导电剂等其他附属材料组成. 为了建立更高效的电池正负极材料之间的导电网络和结构, 通常需要在制作电极时加入一定量的碳类导电剂, 在活性物质之间、活性物质与集流体之间形成更多的电子和离子通道, 减小电极的接触电阻, 加速电子的移动速率. 此外, 导电剂也可以提高极片加工性, 促进电解液对极片的浸润, 有效地提高锂离子在电极材料中的迁移速率, 降低极化, 从而提高电极的充放电效率和使用寿命.锂离子电池的材料构成导电剂的性能很大程度上取决于材料的结构和其与活性物质接触的方式, 根据其结构不导电剂可分为传统导电剂和新型导电剂, 传统导电剂包括导电炭黑和导电石墨等. 新型导电剂包括碳纳米管和石墨烯导电剂.动力锂电池对能量密度的要求提高, 新型导电剂替代传统导电剂的趋势已经确立, 未来碳纳米管导电剂增长空间最大:目前制约新能源汽车发展的一个重要原因就是续航里程问题, 而提升锂电池的能量密度, 增加同等重量的电池提供的带电量, 是解决续航里程问题最有效直接的手段.中国动力锂电池用导电剂渗透率中国数码电池用导电剂渗透率传统导电剂高度依赖进口, 新型导电剂以国产为主, 导电剂国产化率逐年提高:与传统导电剂高度依赖进口态势大不相同, 近年来国内许多公司开始介入新型导电剂研究, 并不断改进生产技术以及推进规模化应用, 得到许多下游锂电池厂商接受, 国产导电剂已经逐步替代进口导电剂, 改善了原有导电剂材料依赖进口的局面. 据数据统计, 中国锂电池导电剂市场的国产化率已经由2014年的12.9%提升2018年的31.2%, 呈现逐年稳步提高的趋势.2014-2018年中国锂电池导电剂国产化率变化情况动力锂电池市场保持飞速增长. 随着数码类电子产品和新能源动力类产品的广泛应用核普及, 锂离子电池产业已经发展形成专业化程度高、分工明确的产业链体系, 全球锂离子电池市场取得了较快的增长. 2010年, 全球锂电池市场规模约为120亿美元, 到2017年市场规模已大幅增长至442亿美元;2018年全球锂离子电池产业规模首次突破400亿美元, 市场规模达493亿美元.2008-2018年全球锂电池行业市场规模及增长(单位:亿美元, %)2018年全球锂离子电池产品结构动力锂电池用碳纳米管导电浆料未来增长空间较大:动力锂电池用碳纳米管导电浆料市场规模近年来呈飞速增长的趋势, 一方面是由于动力锂电池市场快速增长直接带动需求量上升;另一方面, 高能量密度是动力锂电池市场发展方向, 三元动力锂电池2018年产量同比增长118%, 达41.6GWh, 而三元动力锂电池用新型导电剂以碳纳米管为主, 是动力锂电池用碳纳米管导电浆料的主要增长点. 数据显示, 2018年全球动力锂电池用碳纳米管导电浆料市场产值已达8.8亿元, 同比增长21.2%, 预计2023年产值将超45亿元, 未来5年复合年均增长率达40.3%, 增长主要来自中国市场需求及日韩动力锂电池企业加速对碳纳米管导电浆料的导入. 而在国内市场方面, 2018年中国动力锂电池用碳纳米管导电浆料市场产值达8.5亿元, 同比增长19.1%, 预计2023年产值将超30亿元, 未来5年复合年均增长率达32.0%.全球动力锂电池碳纳米管导电浆料产值分析预测国内碳纳米管锂电池导电剂市场现如今超过10亿元每年, 随着动力电池产业的快速增长, 还会几倍的扩大和增长, 预计到2022年将达到45亿元的国内市场.2014-2022年中国碳纳米管导电浆料市场规模分析及预测(万吨) 中国动力锂电池碳纳米管导电浆料产值分析预测数码电池市场保持较低增速:2018年全球数码电池出货量为68.3GWh, 同比下滑10.7%, 中国出货量为31.8GWh, 同比下滑2.2%, 这主要是由于数码电池最大应用终端手机市场的不景气所致. 未来随着5G手机、智能穿戴设备、无人机等终端需求增长带动, 数码电池市场有望回暖, 预计到2023年全球数码电池需求量将达89.0GWh, 未来5年复合年均增长率为5.4%;国内数码电池需求量到2023年将达43.0GWh, 未来5年复合年均增长率达6.2%.全球数码电池碳纳米管导电浆料产值分析预测中国数码电池碳纳米管导电浆料产值分析预测在整个锂电池领域, 随着中国三元动力电池市场飞速增长、日韩企业加速在动力锂电池导入碳纳米管导电浆料以及硅基负极市场放量等对碳纳米管导电浆料需求的带动, 预计未来5年全球碳纳米管导电浆料需求量将保持40.80%的复合年均增长率, 2023年需求量将达19.06万吨, 增长潜力巨大.全球碳纳米管导电浆料需求量分析及预测。

2023年碳纳米管导电剂行业市场发展现状

2023年碳纳米管导电剂行业市场发展现状随着科技的进步和各行业的发展,导电剂的应用范围也越来越广泛。

碳纳米管导电剂作为一种新型的导电剂,其导电性好、力学性能优良等特点使得其在很多领域得到了广泛的应用。

本文将详细介绍碳纳米管导电剂行业市场发展现状。

一、碳纳米管导电剂概述碳纳米管是一种由碳原子组成的纳米级管状材料,具有良好的导电性、力学性能和化学稳定性等特点,可用于电子、催化、能量存储等领域。

碳纳米管导电剂是将碳纳米管作为导电剂添加到聚合物基体中制成的一种复合材料。

碳纳米管导电剂与传统导电剂相比,具有更高的导电性能和更小的添加量,能够满足高要求的导电性能。

二、碳纳米管导电剂市场现状1.市场规模目前,国内碳纳米管导电剂市场规模较小,但随着新型材料的应用不断扩大,碳纳米管导电剂的市场前景十分广阔。

预计未来几年,该市场将得到进一步拓展,市场规模也将随之增加。

2.应用领域碳纳米管导电剂广泛应用于电子、汽车、新能源、纤维、医药等领域。

其中,电子行业是碳纳米管导电剂的主要应用领域之一,在电子元件制造、电磁屏蔽、导电涂料等方面有广泛的应用。

同时,碳纳米管导电剂在汽车行业的应用也越来越多,可用于传导电流、抗静电、屏蔽电磁波等。

3.竞争格局目前,碳纳米管导电剂市场竞争格局较为分散,主要厂商有以美国Angstron Materials公司、Chemical Vapor Deposition Innovations公司、Cnano Technology公司等为代表的国外企业,以及万柏林、瑞芯微纳米等国内企业。

由于技术和生产成本等方面的原因,国外厂商占据碳纳米管导电剂市场的主要份额。

国内企业尚需进一步提高技术水平和生产能力,加大生产投入和技术研发力度,才能在竞争中获得更大的市场份额。

三、展望和建议目前,碳纳米管导电剂市场仍处于起步阶段,主要集中在电子、汽车等行业。

未来,随着新材料的推广和碳纳米管导电剂应用范围的扩大,市场规模将得到进一步扩大。

锂电池新型导电剂专题报告:碳纳米管和石墨烯

锂电池新型导电剂专题报告:碳纳米管和石墨烯新型导电剂的角色:小产品,大作用导电剂作为锂电池的关键辅材,起着增加活性物质导电接触的作用。

锂电池正极常采用层状钴酸锂、锰酸锂、镍钴锰酸锂等作为活性材料,由于这些活性材料本身的导电性差,使得电极的内阻较大、放电深度不够,结果导致活性材料的利用率低、电极的残余容量大。

而导电剂作为一种关键的辅材,可以增加活性物质之间的导电接触,电池制造企业通常在极片制作时加入一定量的导电剂提升锂电池中电子在电极中的传输速率,进而提升锂电池的倍率性能和改善循环寿命。

碳纳米管和石墨烯导电剂相较于传统导电剂具有导电性能好、用量少的特点。

不同类型导电剂由于空间结构、产品形貌以及接触面积不同,其导电性能和对锂电池能量密度、倍率性能、寿命性能和高低温性能影响不同。

锂电池目前常用的导电剂主要包括炭黑类、导电石墨类、VGCF(气相生长碳纤维)、碳纳米管以及石墨烯,其中,炭黑类、导电石墨类和 VGCF 属于传统的导电剂,其在活性物质之间各形成点、面或线接触式的导电网络;碳纳米管和石墨烯属于新型到电极材料,其分别形成线接触式和面接触式导电网络。

在用量方面,导电剂的添加量取决于不同电池生产商的电化学体系,一般为正极或负极重量的1%-3%,碳纳米管导电剂的使用量仅为传统导电剂的1/6-1/2,能有效增加极片活性物质占比进而提升电池性能。

新型导电剂的添加对锂电池性能提升有显著效应,主要表现在提升压实密度、倍率性能、改善循环寿命、容量发挥等。

根据国轩高科在《电源技术》上的研究显示,在扣式电池平台、NCM111 体系下,CNT 表现了优异的比容量及循环性能:(1)相比传统 SP/Ks-6 与石墨烯等导电剂,CNT 导电剂 1C 比容量达到 165.8mAh/g(传统导电剂 SP/Ks-6 放电比容为 158.9mAh/g);(2)循环 50 周后容量保持率为 82.9%(传统为 70.3%);(3)含 2%CNT 的导电剂在 5C 高倍率情况下容量保持率为 1%的 4-12 倍且阻抗较小。

碳纳米管导电剂行业市场现状分析及未来三到五年发展趋势报告

碳纳米管导电剂行业市场现状分析及未来三到五年发展趋势报告Carbon Nanotube Conductive Agent Industry Market Status Analysis and Future Development Trend ReportIntroduction:Carbon nanotubes (CNTs) are one of the most promising materials in the field of nanotechnology due to their unique electrical, mechanical and thermal properties. CNT conductive agents have been widely used in various fields such as electronics, energy, aerospace and biomedicine. This report aims to analyze the current market status of CNT conductive agents and predict the future development trends for the next three to five years.Market Status Analysis:The CNT conductive agent industry has experienced rapid growth in recent years. In 2019, the global market size of CNT conductive agents was approximately USD 200 million and is expected to reach USD 500 million by 2025, with a CAGR of 15. The electronics industry is the largest application field ofCNT conductive agents, accounting for more than 60 of the market share. With the development of wearable devices and the Internet of Things, the demand for flexible and transparent conductive materials has increased, which has greatly promoted the application of CNT conductive agents in the field of electronics.The energy industry is another important application field of CNT conductive agents. CNT conductive agents can effectively improve the performance of energy storage devices such as lithium-ion batteries and supercapacitors. In addition, CNT conductive agents can also be used as conductive fillers in conductive pastes for solar cells, which can greatly improve the conversion efficiency of solar cells.The aerospace industry is also a potential application field of CNT conductive agents. CNT conductive agents can be used as conductive coatings for aircraft and spacecraft, which can effectively improve the electromagnetic shielding performance and reduce the weight of the equipment.Future Development Trends:The development of CNT conductive agents in the future will mainly focus on the following aspects:1. Cost Reduction: The high cost of CNT conductive agents has been a major obstacle to their large-scale application. In the future, the development of low-cost production processes and the improvement of production efficiency will be the focus of research and development.2. Application Expansion: In addition to the electronics, energy and aerospace industries, the application of CNT conductive agents in other fields such as biomedicine, sensors and catalysis will also be explored.3. Performance Improvement: The improvement of the electrical conductivity, thermal conductivity and mechanical properties of CNT conductive agents will be the focus of research and development, which will further expand their application scope and improve their performance in existing application fields.结语:碳纳米管导电剂是一种非常有前途的新材料,具有独特的电学、机械和热学性质。

碳纳米管行业市场分析

碳纳米管行业市场分析第一节碳纳米管行业概述分析一、碳纳米管行业概述碳纳米管,英文简称CNT,属于富勒碳系,其长度为微米级,直径为纳米级,最富特征的一维纳米材料。

在宏观尺度上看,碳纳米管是黑色粉末,在微观尺度上,碳纳米管是由同轴碳管组成的碳分子。

每层碳管由碳原子按六边形密铺而成,与石墨烯的层状结构类似,层与层之间则保持约0.34nm的固定距离。

碳纳米管的结构虽然与高分子材料的结构相似,但其结构却比高分子材料稳定得多,是目前已知的熔点最高的材料。

碳纳米管根据不同的特征分为不同的类别,商业化角度通常按管壁的层数和导电性对其进行分类。

按照碳管的层数,碳纳米管可以分成单壁碳纳米管和多壁碳纳米管;就其导电性而言,碳纳米管可以是金属性的,也可以是半导体性的,甚至在同一根碳纳米管上的不同部位也可以呈现出不同的导电性。

因而根据导电性质的差异可将其分为金属型碳纳米管和半导体型碳纳米管。

二、碳纳米管性能优势分析碳纳米管独特的结构和化学键,赋予了它独特的力学、电学、热学和化学性能,使得它在多个领域均可以有广泛的应用。

(1)最高的比强度:连接碳纳米管中碳原子的共价键是自然界最稳定的化学键。

碳纳米管有极高的抗拉强度和弹性模量,与此同时,碳纳米管的密度却只有钢的1/6,是目前可以制备出的具有最高比强度的材料。

(2)强柔韧性:碳纳米管强度高却不脆。

弯曲碳纳米管或在轴向对其施加压力时,即使外力超过Euler强度极限或弯曲强度,碳纳米管也不会断裂,而是首先发生大角度弯曲,当外力释放后,碳纳米管又恢复原状。

(3)良好的导电性:碳纳米管的结构与石墨的片层结构相同,具有良好的导电性。

碳纳米管的电阻和其长度及直径无关,电子通过碳纳米管时不会产生热量加热碳纳米管。

电子在碳纳米管中的传输就像光信号在光学纤维电缆中传输一样,能量损失微小,是优良的电池导电剂。

(4)优异的导热性:碳纳米管具有极高的导热率,室温下导热率是金刚石的2倍,是目前已知的最好的导热材料。

中国碳纳米管导电剂趋势分析

中国碳纳米管导电剂趋势分析一、碳纳米管导电剂产业概述1、分类状况由于锂离子电池正极材料通常为半导体或绝缘体,电导率较低,因此需要额外添加导电剂以提高正极电导率。

常见的导电剂有碳纳米管、炭黑、导电石墨、石墨烯及其混合产品等,由于碳纳米管作为新型导电剂性能优异,添加量小,成长空间大近来年备受市场关注,在高端数码电池领域的应用比例可达50%以上。

虽然石墨烯导电剂也具有导电性优异的特点,但适用范围较碳纳米管导电剂有局限性较高,主要用于磷酸铁锂电池。

2、竞争优势碳纳米管导电剂有望逐步替代炭黑等传统导电剂成为动力锂电池的主流导电剂。

一方面,相对于传统导电剂而言,碳纳米管具有更大的长径比和更低的阻抗,具备更好的导电性能,有助于改善锂电池的倍率性能和循环寿命。

另一方面,碳纳米管能够通过降低非活性物质的占比来提升锂电池能量密度。

为提高动力锂电池的能量密度和循环寿命,各锂电池企业在研发正负极新材料体系的同时,致力研究通过其他材料提升锂电池能量密度。

碳纳米管凭借其较高长径比的特性,相较于炭黑能够进一步提高锂电池的倍率性能,并可以通过更少的添加量来提升正极活性物质含量,从而提升锂电池能量密度。

尽管在市场应用的早期阶段,较高的价格是碳纳米管替代炭黑成为动力锂电池主流导电剂的主要障碍,但碳纳米管作为一种新型材料,随着市场接受度的提升、大规模的产业化以及价格的持续下降,相比于炭黑等传统导电剂在性价比上的差距持续缩小,根据GGII数据,碳纳米管市场渗透率持续增长,到2019年已达37%。

二、碳纳米管导电剂驱动因素1、动力锂电池在全球大力发展新能源汽车的大背景下,动力锂电池市场的高速增长直接带动碳纳米管需求扩张。

根据GGII数据显示,我国动力电池装机量自2015年起逐年增长,到2019年达62.4%,2020年公共卫生事件影响下,增速放缓,仅达62.9万吨,同比2019年增长0.8%。

导电剂的添加量服从“渗透阈值”理论,即导电剂在添加到一定量后在活性物质之间达到最优的导电网络,继续添加则能显著提升电极材料的导电性能。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018年石墨烯导电剂和碳纳米管导电剂行业分析报告

2018年10月

目录

一、行业监管体制、法律法规及产业政策 (4)

1、行业主管部门和监管体系 (4)

2、行业主要法律法规及政策 (5)

二、行业发展情况 (6)

1、石墨烯 (6)

(1)石墨烯创新成果显著 (6)

(2)石墨烯下游应用领域广泛 (8)

(3)石墨烯在锂电池领域前景良好 (8)

(4)国家关于石墨烯行业的规划 (9)

2、碳纳米管 (11)

(1)动力电池市场快速发展带动碳纳米管导电剂需求上升 (11)

(2)高能力密度发展趋势加速对常规导电剂的替代 (12)

三、行业主要企业情况 (12)

1、常州第六元素材料科技股份有限公司 (12)

2、鸿纳(东莞)新材料科技有限公司 (13)

3、厦门凯纳石墨烯技术股份有限公司 (13)

四、影响行业发展的因素 (13)

1、有利因素 (13)

(1)国家产业政策支持 (13)

(2)产业联盟推动行业整体发展 (14)

(3)技术进步 (15)

(4)原材料供应稳定 (15)

2、不利因素 (15)

(1)产业化应用尚不成熟 (15)

(2)石墨烯行业标准尚需进一步规范 (16)

五、行业进入壁垒 (16)

1、技术和经验壁垒 (16)

2、客户及市场开发壁垒 (16)

3、资金壁垒 (17)

六、行业技术特点及技术水平 (17)

1、行业经营模式 (17)

2、行业周期性 (18)

3、行业区域性 (18)

4、行业季节性 (18)

七、行业上下游之间的关联性 (19)

1、行业上游 (19)

2、行业下游 (19)

一、行业监管体制、法律法规及产业政策

1、行业主管部门和监管体系

石墨烯行业的行政监管主体以工信部、国家发改委、科技部为主。

工信部拟订并组织实施有关于石墨烯行业的规划、产业政策和标准,同时监测石墨烯行业的日常运行。

国家发改委研究分析国内外经济形势和发展情况并制定相关战略外,负责推进产业结构战略性调整和升级。

科技部主要工作是研究提出石墨烯行业改革的方针、政策和措施,提高石墨烯行业的科技创新能力。

石墨烯行业自律组织包括中国非金属矿工业协会石墨专业委员会、中国炭素行业协会和中国石墨烯产业技术创新战略联盟。

中国非金属矿工业协会石墨专业委员会:成立于1987年,业务范围包括行业管理、信息交流、业务培训、国际合作、咨询服务;分析研究石墨市场发展形势,解决行业存在的问题,进行信息交流,招商引资,向政府反映企业的呼声等,并及时为企业提供信息和服务,促进企业技术进步和结构调整,增强竞争力,提高管理水平。

中国炭素行业协会:由炭素生产、经营企业和科研、设计院所自愿组成的全国性、行业性的社会团体法人。

主要任务包括:开展行业调查研究,向政府部门提出行业政策、立法等方面的建议;研究、制定行业发展规划;进行行业统计,发布行业信息;参与制定、修改行业标准;组织行业产品展览及技术交流与合作;开展国际交流与合作;举办行业情况报告会、研讨会等。