.云天化案例分析

文档:云天化股份有限公司资本结构优化

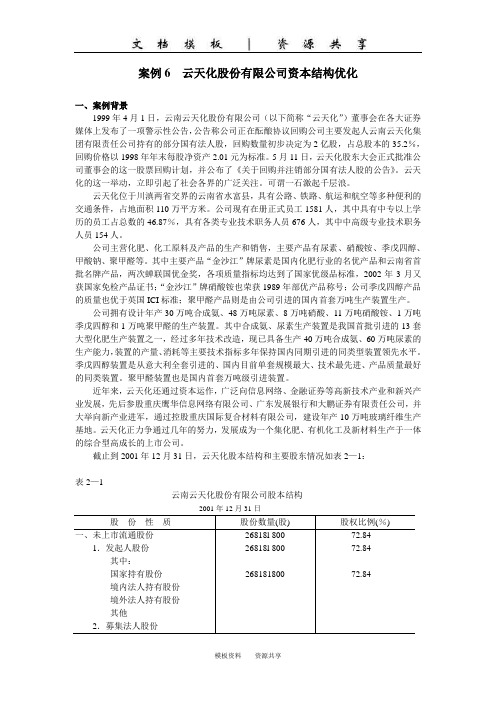

案例6 云天化股份有限公司资本结构优化一、案例背景1999年4月1日,云南云天化股份有限公司(以下简称“云天化”)董事会在各大证券媒体上发布了一项警示性公告,公告称公司正在酝酿协议回购公司主要发起人云南云天化集团有限责任公司持有的部分国有法人股,回购数量初步决定为2亿股,占总股本的35.2%,回购价格以1998年年末每股净资产2.01元为标准。

5月11日,云天化股东大会正式批准公司董事会的这一股票回购计划,并公布了《关于回购并注销部分国有法人股的公告》。

云天化的这一举动,立即引起了社会各界的广泛关注。

可谓一石激起千层浪。

云天化位于川滇两省交界的云南省水富县,具有公路、铁路、航运和航空等多种便利的交通条件,占地面积110万平方米。

公司现有在册正式员工1581人,其中具有中专以上学历的员工占总数的46.87%,具有各类专业技术职务人员676人,其中中高级专业技术职务人员154人。

公司主营化肥、化工原料及产品的生产和销售,主要产品有尿素、硝酸铵、季戊四醇、甲酸钠、聚甲醛等。

其中主要产品“金沙江”牌尿素是国内化肥行业的名优产品和云南省首批名牌产品,两次蝉联国优金奖,各项质量指标均达到了国家优级品标准,2002年3月又获国家免检产品证书;“金沙江”牌硝酸铵也荣获1989年部优产品称号;公司季戊四醇产品的质量也优于英国ICI标准;聚甲醛产品则是由公司引进的国内首套万吨生产装置生产。

公司拥有设计年产30万吨合成氨、48万吨尿素、8万吨硝酸、11万吨硝酸铵、1万吨季戊四醇和1万吨聚甲醛的生产装置。

其中合成氨、尿素生产装置是我国首批引进的13套大型化肥生产装置之一,经过多年技术改造,现已具备生产40万吨合成氨、60万吨尿素的生产能力,装置的产量、消耗等主要技术指标多年保持国内同期引进的同类型装置领先水平。

季戊四醇装置是从意大利全套引进的、国内目前单套规模最大、技术最先进、产品质量最好的同类装置。

聚甲醛装置也是国内首套万吨级引进装置。

云天化SAP实施案例

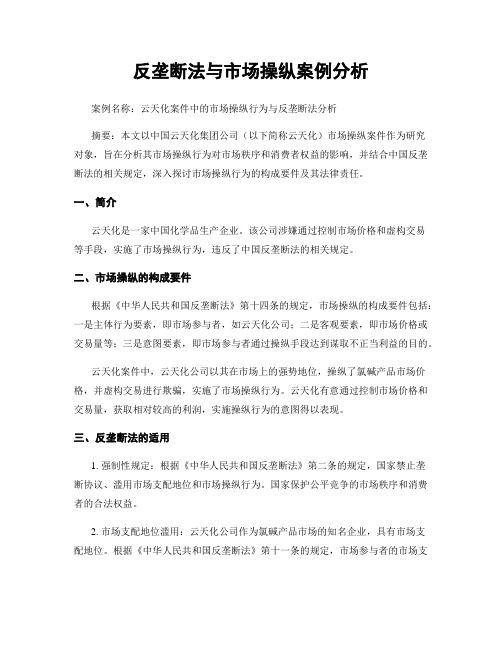

精心整合 蓄势待发SAP® BUSINESS ALL-IN-ONE 打造云天化国际信息平台“SAP® Business All-in-One 对公司的业务流程帮助非同寻常。

以前,公司流程不标准化,手工操作和重复工作多,流程冗长复杂。

通过实施 SAP® Business All-in-One,我们的管理流程得到了优化,业务流程缩短精炼,提高了工作效率。

另外,我们还汲取了 SAP 的最佳业务实践,根据公司业务现状,调整了公司的业务流程,配合人员调整,以获得最佳的管理效应。

”云天化国际化工股份有限公司信息部部长 周清毅实施亮点•实施分两个阶段完成:云天化国际本部和三环分公司率先引入SA P®B u si n e s sAll-in-One,2007 年 5 月,另外 4 家公司相继完成系统上线。

•系统实施顺利,并贯穿于五个分公司,初步完成了云天化国际信息共享和流程整合的庞大使命。

为什么选择 SAP•实 SAP 是国际品牌,有众多的成功案例。

•SAP在的供应链管理流程方面拥有最佳的经验,它完整、成熟,适合公司业务需求。

• SAP® Business All-in-One 易实施,部署速度快且风险小。

• SAP系统的高度集成性能满足云天化国际平台整合的需求。

实施效果•对财务状况一目了然,加强了云天化国际对财务的管控能力和企业决策能力。

•业务流程得到优化,大大提高了工作效率。

•汲取了 SAP 流程管理精华,应用了 SAP的高效流程。

•信息透明,提高物流管理和库存管理的水平和效率。

硬件环境•数据库:Oracle•硬件:IBM 服务器•操作系统:Windows 2003 Server + SP2公司简介云南云天化国际化工股份有限公司成立于2006年,是云天化集团有限责任公司的控股子公司。

下属有五家大型磷复肥生产企业,其高浓度磷复肥产能现居中国之首,亚洲第一,世界第二。

化工企业盈利能力存在的问题及对策—以云南云天化股份有限公司为例

化工企业盈利能力存在的问题及对策—以云南云天化股份有限公司为例摘要随着经济的发展和不断改革,我国已经形成种类比较齐全,系统比较完备的化学工业体系。

盈利能力是每个企业都高度关注的指标,它衡量一家企业增加利润和运营过程中资本回收的能力。

企业的内部盈利能力越强,说明企业存在的价值就越大。

根据企业内部营业的相关指标就可以从宏观上衡量出企业的经营现状,通过对企业盈利能力的进一步剖析,可以从中发掘出很多有利于今后其管理运营的可行性建议。

全方位提高企业在运行中的抗风险能力,有利于促成企业持续性的稳步发展。

本篇文章从宏观角度上解释了企业盈利能力的概念和核心要义,然后分析了云南云天化股份有限公司盈利能力的现状,并对盈利能力的相关指标进行了分析和评价。

分析导致企业盈利的问题和原因,并提出相应的对策和建议。

关键词:化工企业盈利能力存在问题解决对策一、企业盈利能力概述(一)盈利能力的基本内容所谓企业的盈利能力是指在特定的市场环境下,能够通过向消费者提供产品和服务而获得的利润就叫盈利能力。

企业的盈利能力是企业财务管理内部需要着重提高的部分,同时也是判断企业经营是否盈利或亏损的标准。

假设企业的资产和规模在不发生任何变动的情况下,企业的利润越多,那么企业的自身盈利能力就会越来越强;反之,企业的盈利能力就会越来越弱。

企业的盈利能力也是衡量企业经营绩效的重要标准之一,并且发挥着巨大的效用。

企业盈利能力可以使投资者以公正客观的角度来确定投资方向,所以,无论是股东、债权人还是企业人员,他们都非常关心企业的盈利能力。

股东关心公司利润的多少,重视利润分析,因为他们的股息是从利润中支付的,公司利润的增长可以直接让股价上涨,相应的股东也就拥有一定的资金报酬。

债权人关心企业的盈利能力,因为利润是企业偿还债务的重要资金来源。

企业人员看重利润是因为利润是他们收入的基础。

由此可见,进行企业盈利能力分析对未来企业发展以及在市场占有率方面有一定的帮助。

化工行业安全事故案例分析

【吸取教训】

2、重视常压储罐的外部检查工作,重点检 查罐顶和罐壁变形、腐蚀情况,罐底边缘 板及外角焊缝腐蚀情况,阀门、人孔、清 扫孔等处的紧固件使用情况,储罐附件完 好情况,做好静电接地电阻测试工作,检 查静电接地线是否符合设计规范、有无腐 蚀生锈和断开现象;

【吸取教训】

3、要加强对高温法兰、测速孔板、引压管 线、分析取样管线等流变部位及空冷器出、 入口部位的定期检查和巡检工作,检查压 力表接管、倒淋接管等部位安装、材质是 否符合设计规范;

六、组织制度不落实 由于企业领导干部对安全生产认识不足,安全组织上未落到实处,导致 事故发生频率增高。其主要表现:a、安全网络未健立;b、安全机构未 设立或运转未设立或运转不灵;c、各部门、各类人员安全责任制未落 实;d、生产操作岗位安全规程不完善。

生产工艺过程存在的不安全因素引发的事故

案例

3.16炼油厂联合装置车间着火事故

全国化工行业安全形式

2007年全国化工行业共发生伤亡事故340起,死亡389人,同比分别下降18.9%和 31.7%;全国共发生危险化学品伤亡事故97起、死亡161人,同比减少61起、116 人,分别下降38.6%和41.9%,没有发生重大、特大危险化学品事故。但是, 2008年开局不利,形势严峻。元旦过后短短半个月,就接连发生5起较大化工和 危险化学品生产安全事故,已造成23人死亡、37人受伤;与2007年1月前半个月 同比增加1起,多死亡12人,给今年化工和危险化学品安全生产工作敲响了警钟。 今年重大事故:

二、发展过快、未按要求进行设计建设 近几十年来,化工企业得到迅速发展,化工企业增长速度太快。造成物质、 原料、材料供不应求,仓足拼凑投产,留下隐患。不少的企业在进行扩建改 造中,不按“三同时”要求,没有充分考虑安全生产的需要,增加了不安全 因素。

企业多元化战略研究--以云南云天化股份有限公司为例

统的建立 , 以使我国与国外具 有先进技术 的企业进行交流和合 可

作的机 会大大增加 ,这种合作即可 以是生产合作也可以是 进行贸

易 ,无论 哪种方式 ,都使得我 国企业获得技术扩散 的效益 ,使我

国企 业 在各 个 方 面 都 能 获 得 进 步 。我 国企 业 在 当前 网 络 经 济 环 境

职 能 趋 于 分权 。些 新 型 的 组 织结 构 正 是 企 业 为 了适 应 这 种 新 的 环

姜 公司在进行多元化战略决策时. 一定要 行消失。同时,/ t量 、按需定制的生产模式 ,要求企业能建立 形势恶化的危险。因此 , Jt  ̄L

葶保持清醒的头脑,切忌为了多元化而多元化, 也不能在条件不成

来提高竞争 力。

确立化肥、有机化工和玻璃纤维 为三 大支柱产品。其 中 在有机 化工行业领域 的扩展属于相关多元化 ,而向玻纤行业进军则已涉

3 建立适应 网络经济环境 的新型企业组织结构 。波特指 出,

” 由于 国家之间 、地 区之 间的具体环境存在着差异 .因此没有一 及非相关多元化经 营了。经过 多年来 的资金投入、技术积 累和市 种 管理 系统是普遍适 用的 ,重要的是企业 能够根据其所 处的环 场开拓 .三大产品均取得 了较高 的市场地位和 良好 的盈利能力 , 境 .有效地利 用本身的条件 、管理模式和组织形态 .来赢得竞争 全部形成可持续 良性发展趋势。云天化 在多元化经营方面 的成功 优势。 在网络经济环境下 , 企业生存 的环境呈现出复杂 多变、 难 经验 ,值得想要进行 多元化扩张 的企业借鉴学 习。

云天化可 以说是国 内化肥第一成长股 。但是 ,受农业 生产增长缓 慢限制 ,国内氮肥 市场需 求增速相对较慢 ,对化肥这样一个区域 生产和销售性质较强的产品来说 ,若要进一 步扩大产能 ,还要受 到市场 、原料 、运输等各方面限制 。 其次 ,多元化产品结构将有效 抵御化工行业景气衰退 。化工 行业是周期性相 当明显的行业。从云天化的历史来看 ,单一化肥 产品价格 和毛利率的周期性剧烈波动将严重影响相关企业 的盈利 能力。但 云天化通 过成功构筑化肥 、化工和玻纤三业 并举 的多元 化业务格局 ,尤其是进入 与原有主业完全不相 关的玻纤行业 ,将 能够在未来 四年左右的化工行业景气下降期 中有效抵御单一产品

反垄断法与市场操纵案例分析

反垄断法与市场操纵案例分析案例名称:云天化案件中的市场操纵行为与反垄断法分析摘要:本文以中国云天化集团公司(以下简称云天化)市场操纵案件作为研究对象,旨在分析其市场操纵行为对市场秩序和消费者权益的影响,并结合中国反垄断法的相关规定,深入探讨市场操纵行为的构成要件及其法律责任。

一、简介云天化是一家中国化学品生产企业。

该公司涉嫌通过控制市场价格和虚构交易等手段,实施了市场操纵行为,违反了中国反垄断法的相关规定。

二、市场操纵的构成要件根据《中华人民共和国反垄断法》第十四条的规定,市场操纵的构成要件包括:一是主体行为要素,即市场参与者,如云天化公司;二是客观要素,即市场价格或交易量等;三是意图要素,即市场参与者通过操纵手段达到谋取不正当利益的目的。

云天化案件中,云天化公司以其在市场上的强势地位,操纵了氯碱产品市场价格,并虚构交易进行欺骗,实施了市场操纵行为。

云天化有意通过控制市场价格和交易量,获取相对较高的利润,实施操纵行为的意图得以表现。

三、反垄断法的适用1. 强制性规定:根据《中华人民共和国反垄断法》第二条的规定,国家禁止垄断协议、滥用市场支配地位和市场操纵行为。

国家保护公平竞争的市场秩序和消费者的合法权益。

2. 市场支配地位滥用:云天化公司作为氯碱产品市场的知名企业,具有市场支配地位。

根据《中华人民共和国反垄断法》第十一条的规定,市场参与者的市场支配地位滥用可能导致消费者利益受损。

云天化通过操纵市场价格、虚构交易等手段,扭曲市场竞争,违反了反垄断法对市场支配地位滥用的禁止。

3. 市场操纵行为:云天化公司虚构交易,造成市场价格的不正当波动,扰乱市场秩序,严重损害了消费者权益。

根据《中华人民共和国反垄断法》第十四条的规定,市场操纵行为的标志是主观意图和客观行为,云天化案件中的操纵行为符合该要求。

4. 法律责任:根据《中华人民共和国反垄断法》第四十八条的规定,对于从事市场操纵行为的主体,国家可以依法采取以下措施:责令停止违反法律的行为、没收违法所得、处以违法所得一倍以上五倍以下的罚款,并可以处以二百五十万元以下的罚款;情节严重的,可以处以违法所得五倍以上十倍以下的罚款,并可以处以二百五十万元以上的罚款。

上市公司盈利能力分析—以云天化为例

上市公司盈利能⼒分析—以云天化为例⼀、导论(⼀)选题背景及研究意义1.选题背景随着市场经济的迅速发展,企业与企业之间的竞争越来越强,⽽盈利能⼒在较⼤程度上决定了⼀个企业能否在⾏业中长期⽴⾜。

作为中国化肥产业的开拓者和主⼒军,云天化集团有着40余年的辉煌发展历史,并连续多年⼊选中国企业500强。

然⽽,⾃⾦融危机以来,受内需低迷、出⼝不畅、成本上升、价格下滑、政策优惠取消等诸多因素影响,国内化肥⾏业由于产能过剩严重,发展步⼊困境,云天化集团也⽆法独善其⾝,与云天化同时期发展起来的⼏家西南化肥企业均⾛到了⽣死存亡的边缘。

资产规模⼤、负债较⾼;产品结构不合理,基础化肥等传统产品占⽐过⾼,玻纤新材料等产品体量规模较⼩;低效⽆效资产多,企业包袱重等问题制约其⾼质量的发展。

在这样艰难的发展环境下,云天化集团紧跟国家政策⽅向,积极践⾏供给侧结构性改⾰,不断探索企业的经营模式,努⼒提升⾃⾝在⾏业中的竞争⼒。

但是,从云天化近⼏年的财务数据分析来看,由于竞争激烈的⼤环境下产能过剩未得到有效消化,经营环境持续恶化,⽣产经营活动未能得到很好转变,其集团营业利润仍持续降低。

因此,分析上市公司盈利能⼒持续低迷的原因及其经营管理中存在的问题很有必要。

2.研究意义(1)理论价值:通过对上市公司盈利能⼒持续低迷的分析,找出其原因及其经营管理中存在的问题,通过⼀系列盈利能⼒指标的分析,对其盈利问题作出判断,再联系公司的实际情况,对盈利指标进⾏分析,找出盈利问题存在的原因,针对这些问题提出对策建议,该研究具有⼀定的理论意义。

(2)现实意义:对云天化集团的盈利能⼒的评价和分析,剖析其影响盈利能⼒因素,⼀⽅⾯有助于其发现⾃⾝盈利⽔平⽅⾯存在的问题及原因,进⽽有利于其有针对性改进盈利能⼒评价和分析⽅法,为其能早⽇成功转型升级提供⽀持。

另⼀⽅⾯,可以为⾏业中的其他上市公司盈利能⼒分析提供借鉴,主要是对其盈利能⼒分析⽅⾯存在的问题提供相应地解决对策,也能为其他化⼯企业提供积极参考。

硫酸事故案例分解

08年重大事故:1.1月1日,山西省太原华原化工有限公司发生中毒,造成3人死亡事故;2.1月13日,云南省昆明市云天化国际化工股份有限公司三环分公司硫磺粉爆炸,造成7人死亡、7人重伤、25人轻伤。

;3.1月15日,浙江省金华市浙江武义博阳实业有限公司发生火灾和燃爆事故,造成4人死亡;4.1月19日,重庆市重庆特斯拉化学原料有限公司“1.9”窒息事故;5.山西省太原市山西晋安科贸有限公司在拆除废旧危险化学品储罐时,没有对储罐进行置换,没有清理库房地沟和地面大量残油,没有进行作业场所动火分析、办理动火作业许可证,气割作业时发生爆炸,造成4人死亡、4人受伤事故。

6.6月3日,茂名石化“6.3”火灾事故;一、事故基本情况(一)聊城市莘县化肥有限责任公司“7.8”液氨泄漏事故2002年7月8日凌晨0点20分,一辆车号为鲁P-01568的20吨液氨罐车,在莘县化肥有限责任公司液氨库区灌装场地进行液氨灌装,到凌晨2点左右灌装基本结束时,押运员谢甲文在关闭灌装阀门过程中,液氨连接导管突然破裂,大量液氨泄漏。

驾驶员王伦芝吩咐押运员谢甲文立即关闭灌装区西侧约64米处的紧急切断阀,自己迅速赶到罐车尾部,对罐车的紧急切断装置采取关闭措施(后经鉴定该装置失灵),一边与厂值班人员联系并电话报警。

2时09分,莘县公安局接到报警,立即出警,迅速组织抢险和群众疏散。

聊城市及相邻县的公安消防部门也迅速调集警力,赶赴现场参加救援。

现场救护队员组成了救人、堵漏、器材供应、供水、救援保障和现场警戒六个小组,展开抢险救援工作。

搜救工作一直持续到6时30分,共解救遇险人员102人,疏散群众2000余人。

这起事故共泄漏液氨约20.1吨,造成15人死亡(其中当时死亡13人,后经抢救无效死亡2人),重度中毒22人,直接经济损失约72万元。

液相连接导管突然破裂是造成事故的直接原因,液氨罐车上的紧急切断装置失灵是事故扩大的主要原因,企业安全管理制度和责任不落实是发生事故的重要原因。

云南云天化股份有限公司资本运作

云天化股份资本运作【摘要】云天化股份于1997年改制上市,目前为中国化工企业百强,全球最优秀的共聚甲醛和玻纤生产商之一,然而这成功的背后是与其良好的资本运作分不开的。

本案例涵盖了其上市融资、股份回购、发行可转换债券、发行分离交易的可转换债券和海外私募融资的诸多资本运作事件,从中可以分析出公司在不同时期采取不同的资本运作方式有其合理性,并可窥见公司一系列资本运作为其战略转型,规模扩起到了怎样的推动作用。

【关键词】资本运作;融资方式;股东回报The capital operations of Yunnan Yuntianhua Co., Ltd.Na Pengjie Bai Shuyun Cui Jueting Feng Wei Fu Yun【Abstract】Yunnan Yuntianhua Co., Ltd was reformed and began to list at 1997. Now it has become one of China 100 Chemical Companies and famous for product lines covering acetal copolymer and glass fibers worldwide. An important reason for the great success is the effective capital operation. The case includes many events like listing, share repurchase, issurance of convertible bonds, issurance of bonds with warrants attached, private placement and oversea listing, etc. From these events we can analyze the reasonableness of various financing operation modes at different periods and know how the series of capital operations push the company’s strategic transformation and scale expansion.【Key Words】capital operation; financing mode; shareholder return引言云天化股份(以下简称“公司”或“云天化股份”)从1997年改制上市以来,经过了十多年的历程,公司已从当年总资产12亿的生产单一化肥产品的公司发展成为目前拥有总资产近208亿元,净资产43亿元的大型上市公司,并且成为中国化工企业百强、全球最优秀的共聚甲醛和玻纤生产商之一。

硫酸事故案例 PPT

事故原因

四、铆工方俊,在作业完毕后,未按照操作规 程切断电源,并锁好电源箱,是造成这起事故的 间接原因。

五、本次作业属多人协同作业,而检修中心在 作业现场未设专人指挥和监督,导致现场作业无 人监管,造成现场作业组织混乱,是本次事故的 又一间接原因。 ;

鸿燊公司

事故问责对象

焱通公司

北票市兴发工程咨 询有限责任公司

发生爆裂储罐的 包工队负责人

反违章措施

园区管委会 安监局 发改局

国土资源所

2013年11月6日16时50分,位于湖口金砂湾工业 园区的九江天赐高新材料有限公司发生一个废硫 酸储罐冲顶事故,造成3人死亡

事故经过

2013年11月6日,天赐公司因一废酸储罐发生泄漏, 计划在另一储罐(即事故储罐)上安装废酸循环管, 以便将此罐物料导出后进行维修。下午17:0ቤተ መጻሕፍቲ ባይዱ时左右, 施工单位广东省石油化工建设集团的施工人员在打开 事故储罐顶部预留孔的盲板时发生爆炸,储罐顶盖被 炸飞至50米外,在罐顶作业的3名人员从高处坠落, 经抢救无效死亡。

建平县鸿燊商贸有限公司“3•1”硫酸泄漏事故

2013年3月1日15时20分,在朝阳市建平县现代生 态科技园区内,建平县鸿燊商贸有限公司2号硫酸 储罐发生爆裂,并将1号储罐下部连接管法兰砸断, 导致两罐约2.6万吨硫酸全部溢(流)出,造成7 人死亡,2人受伤,直接经济损失1210万元

事故原因分析

直接原因

肥城石横硫酸厂中毒事故

2011年8月1日肥城石横硫酸厂在清理沉淀池过程中, 十名员工中毒,现在肥城矿业中心医院抢救,一人 抢救无效已经死亡。

myGS-BI案例介绍-云天化集团

搭建统一报表平台案例:云天化集团一、客户简介:云天化集团有限责任公司前身为云南天然气化工厂,是我国70年代初首批引进国外成套设备建成的13家大型化肥厂之一。

1997年,整体改制为省政府授权经营的国有独资有限责任公司。

整体改制后,云天化步入了快速发展时期。

到目前,已从单一的氮肥生产型企业发展成为以化肥为主业、兼有机化工、玻纤新材料、盐及盐化工、磷矿采选和磷化工五大产业。

目前,云天化集团共有总资产200亿元,净资产87亿元,年销售收入100亿元,年利税额达18亿元。

已经形成跨地区、跨行业、跨所有制经营的大型综合性企业集团。

二、项目背景云天化集团目前大约有65家控股公司,其中大部分使用浪潮PS8.5集团版,其他企业分别使用了用友NC(v3.x)、用友U8(u8.x)及华厦新达等软件。

图示如下(只列出云天化部分单位)财务软件工具的不同,给云天化财务管理部门甚至集团决策层的工作开展带来很多障碍,典型的棘手问题有:(1)集团需要的报表在各子公司的报表格式不尽统一,各个子公司的内部管理报表也不统一,名称类似但内容差别很大的现象非常普遍,数据汇总有难度。

(2)得到领导关心的各业务层面的信息,需要登录到不同的软件系统中,不能一次获得所有关心的数据信息。

05年12月,云天化开始实施浪潮合并报表系统与商业智能(BI)系统。

利用通用报表转平台,各公司会计人员可很方便地将PS、NC、U8、华厦新达等系统转出的excel格式的报表转入到GS系统中,由总部完成汇总合并及后续分析。

目前一期的合并报表项目已经收尾。

三、实施效果1.大大减少了下级单位报送报表的频率。

使用浪潮系统前,云天化的财务人员要分别向集团总部、国资委、会计师事务所等审计机构、税务等各种政府机关报送数据,其中很多内容是重复的,财务人员却不得不多次填写。

此外,集团要求填报的很多报表的内容是相关的,但各部门却都有自己的一套表格,数据不能很好的共享,非常混乱,报表数据的重复填制让基层人员苦不堪言,意见很大。

化工安全(事故案例) 2

5死10伤

2死2伤 2死1伤 1死 6伤

19 四川仁寿一废弃花炮厂爆炸

20 呼市土左旗6家鞭炮摊发生爆炸事故 23 上海一民宅发生煤气爆燃事故 26 陕西渭南满载液化气槽车泄露

工人在清理废料时操作不当所致。

原因不详!

1死3伤

无伤亡

在施救过程中,现场突然发生煤气爆燃。 1死7伤 一辆满载液化气的槽车经过渭蓝公路陇 海铁路桥涵洞时,因为超过限高,撞掉 无伤亡 了安全阀门上的螺丝后,液化气向外喷 泄。

化学品的安全管理,认真检查“六证”,对“六证”不全

的罐车坚决不允许充装。各级执法机构,要加强监察执法 力度,发现问题要坚决纠正。被挂靠单位也要加强对挂靠

车辆的安全管理,尤其是对运输危险化学品的这种特殊车

辆,更要严加管理。

液化气体充装软管爆裂伤人事故是非常典型的事故,事故率 较高,应当引起有关部门的高度重视。如: 2004年7月28日,中石化上海某公司聚氨酯事业部,一辆正 在卸液氨的槽车金属软管突然爆裂,200多千克液氨外泄, 造成48人中毒,其中10人中毒严重住院治疗。 2004年8月1日,福建漳州某合成氨厂,一辆正在装液氨的槽 车金属软管突然爆裂,1t液氨泄漏,造成1死39伤,其中5人 伤势严重。 2004年9月2日,河北邯郸武安市某化工公司液氨罐车在另一 化工公司厂区内充装液氨,因车带液氨软管爆裂,引发液氨 泄漏,造成4人死亡、19人中毒。

育和技能培训,提高操作人员的安全 意识、操作技能和应

急处臵能力。

案例二:液氨软管爆裂引发安全事故

[案情介绍]

2003年9月5日上午,河南省某运输公司一辆液氨罐车到江西某化 肥厂充装液氨,车主卢某是个体运输业主,挂靠在该公司,因罐车 自带的液氨充装软管与该化肥厂液氨充装系统接口连接不匹配,就 向一旁同在该化肥厂等待灌装液氨的江西省萍乡市某厂罐车司机杨 某借用充装软管。9时30分左右,在充装过程中,装卸软管的液相管 突然爆裂,大量液氨外泄,瞬间液氨汽化,白雾顿时向周围扩散。 此时,正在一旁工作或等候充装的人员共有4人:河南罐车司机、河 南罐车车主卢某、 该化肥厂液氨充装员、萍乡市某厂罐车司机杨某。 事故发生后,其中3人迅速跑离现场,河南罐车车主卢某因躲避不及, 中毒倒地,后经送医院抢救无效身亡。

硫酸事故案例

安监局

北票市兴发工程咨 询有限责任公司

反违章措施 发改局

发生爆裂储罐的 包工队负责人

国土资源所

2013年11月6日16时50分,位于湖口金砂湾工业 园区的九江天赐高新材料有限公司发生一个废硫 酸储罐冲顶事故,造成3人死亡

事故经过

2013年11月6日,天赐公司因一废酸储罐发生泄漏, 计划在另一储罐(即事故储罐)上安装废酸循环管, 以便将此罐物料导出后进行维修。下午17:00时左右, 施工单位广东省石油化工建设集团的施工人员在打开 事故储罐顶部预留孔的盲板时发生爆炸,储罐顶盖被 炸飞至50米外,在罐顶作业的3名人员从高处坠落, 经抢救无效死亡。

事故原因 四、铆工方俊,在作业完毕后,未按照操作规 程切断电源,并锁好电源箱,是造成这起事故的 间接原因。 五、本次作业属多人协同作业,而检修中心在 作业现场未设专人指挥和监督,导致现场作业无 人监管,造成现场作业组织混乱,是本次事故的 又一间接原因。 ;

硫酸灼伤案例

硫酸烫伤案例 2010年11月2日,硫酸事业部硫四系统因沸腾炉 结疤停车检修,事业部组织人员用风镐清理沸腾炉 内的疤块。 下午17:00左右,事业部部长杜传林到沸腾炉 内查看打疤的进度,并鼓励大家加快进度,争取尽 早开车,当时炉内的人员达到近二十人, 在17:25左右,生产部副部长熊云新到沸腾炉 1#炉门处检查打疤进度,和杜传林、钟世华等管理 人员一起查看炉壁挂灰情况。

硫酸烫伤案例 17:30沸腾炉出口上面的积灰突然垮下(大约 有15公斤),炉内灰尘较大,视线较模糊,熊云新 由于灰尘把眼镜遮住,看不清路线,人走到2#炉门 处被一空压气管绊倒,手和脚被热灰烫伤,后从3# 炉门出来。后来经检查,现场负责人钟世华的脚部 也被轻微烫伤。

管理人员安全意识淡薄,个人防护意识差,明 知随时有能垮灰的情况下,要求员工穿戴好防护用 品,而自己没有穿戴好防护用品就进入炉内,是此 次事故发生的直接原因。 炉内防止塌灰的脚手架和跳板没有搭满,炉内 作业人员过多,部分人员和工具堵塞疏散通道,在 紧急情况下,作业人员不能在第一时间撤出。

云天化案例分析 优质课件

方式

以近50亿的亏损资产,换得控股股东所持5.40 亿股股份的注销 。

云天化股份有限公司

云天化集团有限责任公司

CPIC的92.80%股权、 天勤材料57.50%股权 珠海复材61.67% 股权

利润分配—未分配利润

差额

Cr: 银行存款

回购价×回购股数

亏损公司资产

此案例并非现金,而是用股份公司亏损企业的资产 作为对价交换。在此过程中,没有涉及现金交易。

——对于云天化股份有限公司而言

净利润 每股收益= 流通在外普通股股数

在净利润不变的情况下,由于股本的减少,流通在外普通 股股数减少,每股收益大幅上升,使得股票开盘首日即涨停。

出售 对价

5.40亿股股份

资产评估值合计为45.79亿元,公 司与云天化集团协商溢价4%,最 终确定为47.62亿元。

股董事会决议前二十日交易均价 为9.0元/股。考虑流动性折价, 股权对价确定为8.55元/股。

——对于云天化股份有限公司而言

Dr:股本

1元×回购股数

资本公积—股本溢价 (发行价-面值) ×回购股数

云天化此次利用亏损资产回购股份,一方面避免了巨额 债款的风险,解决了大股东占用上市公司资金问题,另一方 面改善了上市公司的股权结构和资产结构,剥离了亏损行业, 使得企业更加专注于前景较好的行业。

评价

二、回购刺激股价,难掩行业中期困难

云天化出售亏损资产减少股份的操作,每股收益的增

加,可能使得总体业绩看起来不错,在整个集团上市的过 程当中,云天化频繁地对自己的资产进行调整,且其业绩 不是十分令人满意,此次回购有一定的保壳需求,这种资 本的尝试对于经营上未必带来直接的影响。且云天化在 2013年亏损的额度半年就达到了2012年全年的规模,整 个扭亏的压力很大,所以通过这种方式,把亏损资产流动 出去。但是面临自身资金问题,行业产能过剩和原材料价 格上涨等问题,由于国家经济环境的改变(投资拉动变成 提倡环保经济),云天化短期经济压力依然很大。

云天化的外部并购成功案例

云天化的外部并购成功案例并购的实质是在企业控制权运动过程中,各权利主体依据企业产权作出的制度安排而进行的一种权利让渡行为。

并购活动是在一定的财产权利制度和企业制度条件下进行的,在并购过程中,某一或某一部分权利主体通过出让所拥有的对企业的控制权而获得相应的受益,另一个部分权利主体则通过付出一定代价而获取这部分控制权。

产生并购行为最基本的动机就是寻求企业的发展。

分析一些并购成功的案例,学习他们得到可借鉴之处,并加以运用。

看吉利如何“蛇吞象”当走进沃尔沃比利时安特卫普工厂参观时,沃尔沃公关经理马克德梅说:“沃尔沃就是中国工厂,热烈欢迎回家!”近日,因年高调收购悍马一举成名的四川腾中重工又一次引发了人们的关注—掌门人疑似失联,企业或已破产,一家大型的民营工业集团也许就此陨落。

慨叹之余,人们不禁想起年中国汽车行业另一起海外并购案——吉利并购沃尔沃的“蛇吞象”完美大戏。

四年来,从当日的步履艰难到今时的游刃有余,从当初外界赤裸裸的质疑到今日的赞许有加,吉利用心经营了一场“农村穷小子与欧洲公主”的“跨国婚姻”,在中国海外并购史上上演了一出“蛇吞象”完美大戏。

纵观国内外,企业意图通过重组的手段同时实现企业横跨发展的企业不在少数,横跨区域、横跨产业甚至就是跨国的“勇士”很多,但是“烈士”更多,太多的企业书写着一个个“铁血重组”的教训。

跨国重组更是难以彻底摆脱“70%失利”的魔咒。

在这个魔咒下,中国汽车行业的小个子吉利就是如何顺利逆袭的呢?“成功的并购”如何炼成深谋远虑的战略设想。

重组就是企业同时实现战略意图的关键措施,任何一次重组,企业必须考量的第一个问题就是“我为什么必须实行这次重组”?即为重组的必要性,重组犯罪行为必须服务于企业战略。

对于这个问题,吉利晚在重组沃尔沃的前8年就得出了答案。

年,掌门人李书福曾经预言美国三大汽车公司10年内将倒闭。

次年,李书福萌发了收购世界品牌沃尔沃的梦想。

年,李书福提出了从低端品牌向中高端品牌转型的战略构想,陆续开发出多款中高端车型产品,逐步进军商务车和高端车。

云天化季戊四醇聚甲醛历年生产及销售情况回顾与分析1前

云天化季戊四醇聚甲醛历年生产及销售情况回顾与分析1前一、前言1974年10月,在长江上游金沙江旁的一片浅滩上,老一辈云天化人用自己的双手和热血奠定了云天化事业的根基,从此以后,云天化在这片热土上生根发芽,快速进展势不可挡。

九十年代末期,公司的业务从化肥产品向化工产品延伸, 1999年6月17日,季戊四醇装置生产出合格产品,2001年7月2日,聚甲醛装置生产出合格产品,通过几年的进展,公司差不多成为国内最大的聚甲醛生产商,化工产品已成为公司新的利润增长点。

2018年以来,尽管在金融危机的冲击下,公司的季戊四醇和聚甲醛这两个产品,面临着产能过剩,需求不振等咨询题,然而我们认为行业的前景是光明的,困难只是临时的。

下面对公司季戊四醇及聚甲醛历年的产销状况做一个回忆和分析。

二、季戊四醇产销情形回忆与分析(一)历年产销情形回忆历年季戊四醇产销量统计表注:2018年为估量历年季戊四醇产销量统计图从上图能够看出,自1999年公司季戊四醇投产以后,由于公司近年来没有连续扩大产能,2000年至2018年产销量差不多保持平稳,产销量变化不大,年产销量在10000吨左右。

2018年受金融危机的波及,估量产销量将会显现25%左右的下降。

从销售价格来看,2005年以后,受瑞典柏士德公司减产和亚太地区需求增加的阻碍,季戊四醇价格一路爬升,2007年最高时能够买到近15000元/吨。

然而,随着湖北宜化、江苏瑞阳、安徽金禾等企业新装置的投产,国内季戊四醇产能快速开释,季戊四醇价格从高位节节下滑。

2018年,在金融危机的阻碍下,国内外季戊四醇需求大幅下降,国内产能严峻过剩,为了争夺有限的客户,各厂家之间大打价格战,98级季戊四醇一度跌至8000元/吨以下,整个行业面临生死考查。

(二)国内外季戊四醇供求变化情形1.供给情形目前全世界季戊四醇的总生产能力约为61万吨/年,产量约为45万吨/年,装置开工率约为74%。

生产厂家要紧集中在西欧、北美和亚洲地区,国外要紧的生产厂家有瑞典Perstorp公司、西班牙Ercros公司、中国台湾李长荣化工公司、加拿大Chemcel公司、德国德固萨公司,其中瑞典的Perstorp公司为全球最大的季戊四醇生产厂家,总生产能力约为10万吨/年,在美国、意大利、德国和印度都建有生产装置。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

风险

二、信誉风险

上市公司一宣布利用资产而非现金进行股票回购,其实 向市场传递一种资金短缺的信息,尤其是用亏损的资产作为 置换,保壳的动机过于明显,对于这种回购创新而言,大多 数投资者认为这是一种短期扰动而非长期利好。 对于公司,潜在投资者债权人等有可能因为上市公司进 行股票回购而对公司管理层的决策能力,公司的发展前景产 生疑问,进而转向其他上市公司投资,这将大大影响上市公 司的发展能力和融资潜力。所以,对于上市公司来说,在特 定的市场经济背景下,这种回购方式有一定的信誉风险。

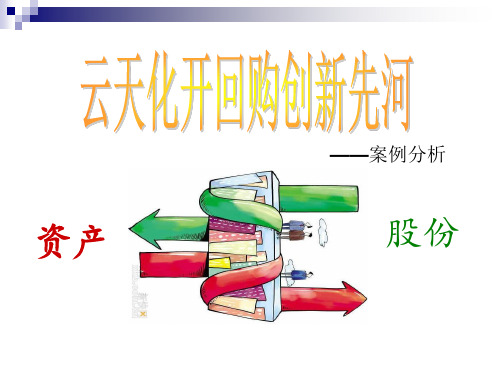

——案例分析

资产

股份

公司简介

云南云天化股份有限公司是由云天化集团有限责任 公司独家发起,采用社会募集方式设立的股份有限公 司。1997年7月,“云天化”A股在上海证券交易所 挂牌上市。公司现拥有总资产近300亿元,公司是中 国百强上市公司、中国化工企业百强、全球最优秀的 共聚甲醛生产商、全球最优秀的玻纤生产商。 云天化集团有限责任公司(母公司)

评价

一、剥离亏损资产,避免巨额债款,一箭双雕

由于股票回购需要大量的现金支出,因此不可避免地会对 上市公司形成很大的支付压力. 一次性支付巨额资金用于股票 回购, 不可避免地会对企业的正常运营带来一定的影响,面临 严峻的支付风险。目前上市公司大股东占用上市公司资金的 情况较为普遍,不少上市公司存在应收大股东的巨额债权。

控 制 68.76%(回购前)

云天化股份有限公司(子公司)

事件始末

2013年9月25日晚,云天化股份有限公司发布 公告称,公司拟向控股股东云天化集团出售CPIC (重庆国际复合材料)92.80%股权、天勤材料 57.50%股权以及珠海复材61.67% 股权。 云天化集团以其持有的上市公司5.40亿股股份 作为对价,8.55元/股。 上市公司在获得这部分股权后,将予以注销并 相应减少注册资本,使得公司股本规模由16.69 亿股减至11.29亿股,而云天化集团的持股比例 则从68.76%下降至53.83%。

资产评估值合计为45.79亿元,公 司与云天化集团协商溢价4%,最 终确定为47.62亿元。

出售 5.40亿股股份 对价

股董事会决议前二十日交易均价 为9.0元/股。考虑流动性折价, 股权对价确定为8.55元/股。

——对于云天化股份有限公司而言

Dr:股本

1元×回购股数

(发行价-面值) ×回购股数 差额

对于获取的三家公司,CPIC的92.80%股权、天勤材料 57.50%股权、珠海复材61.67% 股权。均已达到控制的份额。

Dr:

银行存款

此案例中为取得的 股份公司的亏损企 业资产。 账面价值 差额

Cr: 长期股权投资

投资收益

对上市公司的持股比例从68.76%下降至53.83%。 由于云天化集团由国资委控股,所以此部分交换会造成 国有资产流失。

一般而言,公司回购说明公司的回购公司认为自己的价值 被市场低估了,同时,回购的信息表明公司对未来财务状况 的信心,包括充足的现金流、良好的偿债能力等。 然而,此案例中,并不涉及现金的之间的交换,仅仅是 母子公司之间所有者权益(股权结构)和资产结构之间的一 种调整。

——对于云天化集团有限责任公司而言

风险

一、股票回购可能会损害债权人利益

在上市公司和股东获得一系列好处的同时,债权人 可能成为股票回购的受害者。 首先,虽然案例中使用的是资产进行兑换,避免巨 额资金支付,但资产的剥离也减少了上市公司的可变现 资产,直接减少了上市公司可用以偿债的物质基础,降 低了公司的偿债能力,增加了债权人的风险。由于资产 的减少,将明显提高上市公司资产负债率,增加债权人 损失的风险。 其次,从公平性来考虑,债权人当初之所以对上市 公司进行债务投资的主要依据,就是该公司存在的能长 期维持不变的实收资本。现在上市公司进行股票回购直 接减少了这一重要的基础,对于债权人来讲非常不公平。

公告发出以后,9月26日上午,开盘首日云天化股票 牢牢封住涨停板。

动机

由于行业不景气,上述三家玻纤行业企业亏损比 较严重,2012年合计亏损3.63亿元,今年上半年仍 难改颓势,继续出现了2.54亿元的亏损。而上市公司 自身去年亏损5.28亿元,今年上半年续亏5.26亿元。 如不在下半年扭亏,将因连续两年亏损被施以退市风 险警示。在剥离上述资产后,加之注销股份对业绩的 提升,再结合公司其他扭亏措施,公司2013年度业 绩有望实现扭亏为盈,避免“戴帽”的尴尬局面。

回购价×回购股数

资本公积—股本溢价

利润分配—未分配利润

Cr: 银行存款

亏损公司资产

此案例并非现金,而是用股份公司亏损企业的资产 作为对价交换。在此过程中,没有涉及现金交易。

——对于云天化股份有限公司而言

每股收益=

净利润 流通在外普通股股数

在净利润不变的情况下,由于股本的减少,流通在外普通 股股数减少,每股收益大幅上升,使得股票开盘首日即涨停。

云天化此次利用亏损资产回购股份,一方面避免了巨额 债款的风险,解决了大股东占用上市公司资金问题,另一方 面改善了上市公司的股权结构和资产结构,剥离了亏损行业, 使得企业更加专注于前景较好的行业。

二、回购刺激股价,难掩行业中期困难

云天化出售亏损资产减少股份的操作,每股收益的增 加,可能使得总体业绩看起来不错,在整个集团上市的过 程当中,云天化频繁地对自己的资产进行调整,且其业绩 不是十分令人满意,此次回购有一定的保壳需求,这种资 本的尝试对于经营上未必带来直接的影响。且云天化在 2013年亏损的额度半年就达到了2012年全年的规模,整 个扭亏的压力很大,所以通过这种方式,把亏损资产流动 出去。但是面临自身资金问题,行业产能过剩和原材料价 格上涨等问题,由于国家经济环境的改变(投资拉动变成 提倡环保经济),云天化短期经济压力依然很大。 单位(亿元) 云天化 2012年全年 - 5.28 2013年上半年 - 5.26

剥离亏损企业,使公司轻装上阵,更加专注于具有竞争 力的化肥及磷矿等优势业务 注销股份,提高每股收益,减少经营压力,实现亏为 盈,避免企业走上ST的道路。

方式

以近50亿的亏损资产,换得控股股东所持5.40 亿股股份的注销 。

云天化股份有限公司 云天化集团有限责任公司

CPIC的92.80%股权、 天勤材料57.50%股权 珠海复材61.67% 股权