最新审计报告准则

审计报告新准则

审计报告新准则1. 概述审计报告是审计师对被审计单位财务报表的结论和意见的书面陈述。

审计准则的更新和修订一直是审计行业的热点话题。

近年来,随着全球金融市场的快速发展和国际会计准则的逐步趋同,审计报告的新准则也随之出台。

这些新准则旨在提高审计报告的透明度、可读性和可理解性,进一步增强审计报告的价值和作用。

2. 主要内容2.1 信息披露要求审计报告新准则强调了对于被审计单位的信息披露要求。

审计师在编写审计报告时需确保被审计单位遵守相关法规和规定,向投资者和利益相关者提供准确、充分和适时的信息。

新准则要求审计师对于被审计单位的关键业务风险和重要财务信息进行详细披露,并提供相应分析和解释。

2.2 核心审计事项新准则明确了核心审计事项的要求,并要求审计师就这些核心审计事项给出明确的结论和意见。

核心审计事项可能涉及到被审计单位的会计估计、重大不确定性、重要错报和违规行为等。

审计师应基于充分的审计证据进行审计,并根据相关审计准则和规定进行合理的职业判断。

2.3 内部控制评估审计报告新准则强调了对被审计单位内部控制的评估。

审计师需要评估被审计单位的内部控制制度,判断其有效性和合理性,并在审计报告中披露评估结果和意见。

这有助于投资者和利益相关者了解被审计单位的风险管理和治理水平。

2.4 强化审计报告的语言和结构新准则要求审计报告的语言和结构更加清晰简明。

审计师需要用简单明了的语言进行编写,并通过合理的结构和段落分隔使审计报告更易于理解。

此外,新准则还鼓励审计师使用图表、表格和其他可视化方式来展示重要信息,提高审计报告的可读性。

2.5 异常事项和重要事项的披露新准则要求审计师对于异常事项和重要事项进行详细披露。

异常事项指的是与被审计单位的业务、财务状况或前景有关的重大事项,可能对投资者和利益相关者的决策产生重大影响。

重要事项指审计师在审计过程中发现的具有重大影响的事项。

审计师应在审计报告中对这些事项进行全面披露,以增强审计报告的价值和有效性。

《中国注册会计师审计准则第1501号——审计报告》指南

《中国注册会计师审计准则第 1501 号——审计报告》指南目录第一章总则 (1)一、审计报告的含义 (1)二、注册会计师对审计报告的责任 (1)三、审计报告与已审计财务报表的关系 (1)第二章审计意见的形成 (2)一、评价根据审计证据得出的审计结论 (2)二、评价财务报表合法性应当考虑的内容 (2)三、评价财务报表公允性应当考虑的内容 (3)第三章审计报告的基本内容 (3)一、审计报告的要素 (3)二、标题 (3)三、收件人 (3)四、引言段 (3)五、管理层对财务报表的责任段 (4)六、注册会计师的责任段 (4)七、审计意见段 (5)八、注册会计师的签名和盖章 (6)九、会计师事务所的名称、地址及盖章 (6)十、报告日期 (6)附录 1501-1:标准审计报告的参考格式 (8)第一章总则《中国注册会计师审计准则第1501号——审计报告》(以下简称本准则)第一章(第一条至第五条),主要说明本准则的制定目的和适用范围、审计报告的含义、注册会计师对审计报告的责任以及审计报告与已审计财务报表的关系。

一、审计报告的含义本准则第三条指出,审计报告是指注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位财务报表发表审计意见的书面文件。

审计报告是注册会计师在完成审计工作后向委托人提交的最终产品,具有以下特征:一是注册会计师应当按照中国注册会计师审计准则(以下简称审计准则)的规定执行审计工作。

审计准则是用以规范注册会计师执行审计业务的标准,包括一般原则与责任、风险评估与应对、审计证据、利用其他主体的工作、审计结论与报告以及特殊领域审计等六个方面的内容,涵盖了注册会计师执行审计业务的整个过程和各个环节。

二是注册会计师在实施审计工作的基础上才能出具审计报告。

注册会计师应当实施风险评估程序,以此作为评估财务报表层次和认定层次重大错报风险的基础。

风险评估程序本身并不足以为发表审计意见提供充分、适当的审计证据,注册会计师还应当实施进一步审计程序,包括实施控制测试(必要时或决定测试时)和实质性程序。

中国注册会计师审计准则最新

中国注册会计师审计准则最新

2024年6月1日,《注册会计师审计准则》(以下简称“《准则》”)正式实施,这是自2000年以来的第三个版本。

新版准则总共有三个部分:总则、责任和行为准则、技术审计准则。

以下是其中一些重要的内容。

首先,总则部分主要包括审计的性质和目的、审计的法律和法规、审计的责任和程序等方面。

总则部分强调审计师应遵守法律、法规和审计准则的规定,保持独立性和客观性,确保审核的公正性和真实性。

其次,责任和行为准则部分规范了审计师的职业道德和行为规范。

这包括审计师应当遵守职业操守,保持独立性和保密性,不得从事不道德或违法行为,确保审计工作的真实性和可靠性。

最后,技术审计准则部分主要规定了审计的程序和方法,包括风险评估、内部控制评价、审计证据的获取与评估等。

这部分准则要求审计师应根据审计风险进行审计程序的确定,并采取适当的方法和程序获取和评估审计证据。

除了上述三大部分,《准则》还对特定行业、特殊情况下的审计提供了指导。

例如,对金融机构、公共法人以及上市公司等特定行业和情况下的审计,提供了相应的准则和规定,以应对不同行业和情况下可能存在的特殊问题。

新版的《准则》相比之前的版本,进一步加强了对审计师独立性和审计质量的要求。

特别是对于金融机构、公共法人以及上市公司等特定行业和情况下的审计,提出了更加严格的要求。

总之,中国注册会计师审计准则的最新版本致力于提高审计工作的质

量和可靠性,强调审计师的独立性和职业道德,并根据行业的特点和发展

情况进行了相应的规定。

这些准则的实施对于维护市场经济的稳定和发展,保护利益相关方的权益具有重要的意义。

最新中国内部审计准则-最新排版在线版(202106)

最新中国内部审计准则-最新排版在线版(202106)首先,我们将介绍最新的中国内部审计准则(版)的相关信息。

该准则是为了引导和规范内部审计工作,提高内部控制的有效性和效率而制定的。

新版准则在前一版本的基础上进行了更新和改进,以适应当前的监管环境和业务要求。

新版准则包含了以下主要内容:1. 内部审计的定义和目标:准则明确了内部审计的概念和内部审计的目标,强调通过评估和改善组织的风险管理、控制和治理过程来增加组织的价值。

2. 内部审计职责和权威:准则详细说明了内部审计部门的职责和权威,并强调其在组织内部的独立性和客观性的重要性。

3. 内部审计方法和程序:准则提供了一系列的审计方法和程序,以帮助内部审计人员开展有效和高效的审计工作。

这些方法和程序包括风险评估、审计计划、信息收集、数据分析、工作底稿和审计报告等。

4. 内部审计报告:准则详细规定了内部审计报告的要求和格式,强调报告的准确性、及时性和可理解性。

同时,还提供了审计发现、建议和监督跟进等方面的指导。

5. 内部审计质量保障和持续改进:准则强调内部审计部门应建立质量保障和持续改进机制,以确保审计工作的质量和效果,并促进内部审计在组织中的持续发展。

新版准则还考虑了现代技术的应用,鼓励内部审计部门利用信息系统和数据分析工具来提高审计效率和准确性。

此外,准则强调了内部审计与其他内部控制部门的协调和合作,以实现整体内控的有效性。

总之,最新的中国内部审计准则(版)提供了一系列有关内部审计的规范和指导,为企业和组织开展内部审计工作提供了重要依据。

同时,准则还强调了内部审计的独立性、客观性和持续改进的重要性,以提高内部控制的有效性和效率,为组织的可持续发展提供支持和保障。

参考文献:- 中国注册会计师协会. (2021). 中国内部审计准则(202106版).。

中国注册会计师审计准则第1211号变化对比

中国注册会计师审计准则第1211号变化对比引言中国注册会计师审计准则是中国注册会计师协会发布的规范注册会计师在进行审计工作时所必须遵守的要求。

准则的修订和变化对于会计师事务所和审计机构来说至关重要,因为这将直接影响他们的审计工作和业务流程。

本文将主要比较和分析中国注册会计师审计准则第1211号的变化,以帮助读者更好地理解新准则对审计工作的影响。

变化一:审计报告的格式和要求根据中国注册会计师审计准则第1211号的变化,审计报告的格式和要求发生了一些重要改变。

新准则要求审计报告在内容和形式上更为清晰简洁,以便于读者理解。

与此前的准则相比,新的准则在以下几个方面有所调整:1.标题的排版:新准则要求标题要使用粗体,并在标题后面加上一个冒号,以突出标题的重要性和清晰度。

2.正文的分段:新准则规定审计报告的正文要使用空一行来做段落分割,以增加段落之间的间隔,使读者更容易阅读和理解。

3.副标题的引入:新准则强调对审计重要事项的说明和解释要通过使用副标题来引入,以便读者能够更快地理解报告的内容结构和重点。

4.语言表达的简洁性:新准则对审计报告的语言要求更为简洁明了,避免使用过多的技术术语和复杂的句子结构,以提高读者对报告内容的理解。

变化二:审计工作程序的调整除了审计报告的格式和要求外,中国注册会计师审计准则第1211号还对审计工作程序进行了一些调整。

新准则要求审计师在进行审计工作时需要更加注重以下几个方面:1.审计证据的收集和分析:新准则明确了审计数据和信息的收集、存档和分析要求,要求审计师使用科学合理的方法和工具来保证审计的准确性和可靠性。

2.内部控制的评估:新准则对内部控制的评估要求提出了更高的要求,要求审计师对被审计单位的内部控制是否有效进行全面和独立性的评估,并将评估结果纳入审计报告中。

3.风险评估的重要性:新准则强调了风险评估在审计工作中的重要性,要求审计师在进行审计计划和程序设计时,要充分考虑到被审计单位面临的各种潜在风险。

注册会计师审计准则第1501号(2022)

中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告(2022年12月22日修订)第一章总则第一条为了规范注册会计师对财务报表形成审计意见,以及作为财务报表审计结果出具的审计报告的格式和内容,制定本准则。

第二条《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》对注册会计师在审计报告中沟通关键审计事项的责任作出规范。

《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》和《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》规定了注册会计师在审计报告中发表非无保留意见、增加强调事项段或其他事项段时,审计报告的格式和内容如何进行相应调整。

其他审计准则也包含出具审计报告时适用的报告要求。

第三条本准则建立在注册会计师执行整套通用目的财务报表审计业务的基础上,适用于整套通用目的财务报表审计。

《中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑》规定了注册会计师对按照特殊目的编制基础编制的财务报表审计的特殊考虑。

《中国注册会计师审计准则第1603号——审计单一财务报表和财务报表特定要素的特殊考虑》规定了注册会计师对单一财务报表和财务报表的特定要素、特定账户或特定项目审计相关的特殊考虑。

当某一审计业务适用《中国注册会计师审计准则第1601号——审计特殊目的财务报表的特殊考虑》或《中国注册会计师审计准则第1603号——审计单一财务报表和财务报表特定要素的特殊考虑》时,本准则同样适用于该审计业务。

第四条本准则中的要求旨在于两个方面作出恰当平衡:一是要保持审计报告的一致性、可比性,二是要在审计报告中提供对使用者更相关的信息以增加审计报告的价值。

在已按照中国注册会计师审计准则的规定执行审计工作的情况下,注册会计师保持审计报告的一致性,将有助于使用者更容易识别已按照中国注册会计师审计准则的规定执行的审计项目,从而增强审计报告的可信性,同时有助于使用者理解审计工作和识别发生的异常情况。

第2106号内部审计具体准则——审计报告

第2106号内部审计具体准则——审计报告关键信息项:1、审计报告的定义与目的2、审计报告的类型3、审计报告的内容要求4、审计报告的格式规范5、审计报告的编制流程6、审计报告的审批与发布程序7、审计报告的存档与保管要求8、违反审计报告准则的责任与处罚11 审计报告的定义与目的审计报告是内部审计机构或人员对被审计单位的经济活动、内部控制和风险管理等进行审查和评价后,向组织适当管理层出具的书面文件,旨在提供独立、客观、准确的审计意见和建议,以促进组织的治理、风险管理和内部控制的完善。

111 审计报告应当反映审计的目标、范围、方法和程序,以及审计发现的问题、结论和建议。

112 审计报告的目的包括但不限于:为组织管理层提供关于被审计单位经济活动和内部控制的客观信息,支持决策制定。

促进被审计单位改进管理,提高经济效益和管理水平。

监督和评价内部审计工作的质量和效果。

12 审计报告的类型审计报告可以分为多种类型,包括但不限于:财务审计报告:重点关注财务报表的真实性、合法性和准确性。

绩效审计报告:评估被审计单位的经济活动和业务绩效。

合规审计报告:检查被审计单位对法律法规、政策和内部规章制度的遵循情况。

内部控制审计报告:评价被审计单位内部控制体系的健全性和有效性。

121 不同类型的审计报告在内容和重点上可能有所差异,但都应当遵循本准则的基本要求。

13 审计报告的内容要求审计报告应当包含以下基本内容:标题:明确表明审计报告的类型和主题。

收件人:明确报告的送达对象。

引言段:说明审计的依据、目标、范围和时间。

被审计单位的基本情况:包括被审计单位的业务范围、组织结构、财务状况等。

审计发现的问题:详细描述审计过程中发现的违规、缺陷、风险等问题。

审计结论:对审计发现的问题进行综合评价和判断。

审计建议:针对审计发现的问题提出改进的措施和建议。

附件:如有必要,可附上相关的审计证据、图表等资料。

131 审计报告的内容应当准确、清晰、完整,具有逻辑性和说服力。

我国注册会计师审计准则最新

我国注册会计师审计准则最新注册会计师审计准则是规范我国注册会计师执行审计工作的重要法规和准则。

近年来,随着我国经济的快速发展和金融市场的不断完善,注册会计师的审计工作也面临着新的挑战和需求。

为了适应新的发展和需求,我国注册会计师审计准则也得到了不断的修订和更新。

最新的我国注册会计师审计准则于2024年1月1日起正式实施,共分为十个部分,包括总则、责任、独立性、职业谨慎、预审阶段、审计程序、审计证据、审计报告、审计文件和质量管理等。

总则部分主要规定了审计的目的和要求,明确了注册会计师应遵循的行为准则和道德原则。

审计的目的是对企事业单位的会计信息进行审查,确保其真实、准确和完整,使其能够为利益相关方提供可靠的信息依据。

审计的要求包括审计工作应依法进行,维护独立性和职业谨慎等。

责任部分主要规定了注册会计师对审计工作的责任和义务。

注册会计师应当保持职业独立性,遵循职业道德规范,履行审计下的相关义务。

责任部分明确了注册会计师的责任范围和审计报告的格式要求,以保证审计工作的严谨性和可信度。

独立性部分主要规定注册会计师在进行审计工作时应保持独立地位,不受他方的干扰和控制。

注册会计师应当在客观、公正的原则下进行审计工作,防止其他因素对审计结果的影响。

职业谨慎部分主要规定了注册会计师在执行审计工作时应遵循的谨慎原则和程序。

注册会计师应根据企事业单位的特点和具体情况,制定合适的审计计划和程序,进行审计工作。

职业谨慎要求注册会计师进行审计工作时应保持谨慎的态度和方法,确保审计结果的可靠性和准确性。

预审阶段部分规定了在进行实质性审计工作之前,注册会计师应进行的预审工作。

预审阶段的工作主要包括了解客户、评估风险、确定审计程序等,以确保审计工作的有效进行。

审计程序部分规定了注册会计师在执行审计工作时应遵循的程序和方法。

审计程序主要包括了解企事业单位的内部控制体系,进行抽样检查和核实,分析与评估经济业务和会计报表等,以获取审计证据并形成审计意见。

新审计报告准则的变化

新审计报告准则的变化与原审计准则相比,新准则中关于审计报告的规范内容更加系统和完整,进一步提高了对注册会计师的要求,下面一起来看看都有哪些变化。

在最新颁布的中国注册会计师审计准则中,直接对审计报告进行规范的准则有3个,即《中国注册会计师审计准则第1501号--审计报告》、《中国注册会计师审计准则第1502号--非标准审计报告》和《中国注册会计师审计准则第1601号--对特殊目的审计业务出具审计报告》。

另外,在其他相关审计准则中,还就涉及审计报告的一些特殊情况进行了规范。

笔者认为,与原准则相比,新准则中涉及审计报告的规定内容有了较大的调整,显得更加系统和完整,对注册会计师的要求也进一步提高了。

具体变化主要体现在:根据原准则的规定,审计报告包括四种类型,即无保留意见、保留意见、否定意见和无法表示意见的审计报告。

新准则对审计报告的要素进行了调整,并将审计报告划分为标准和非标准审计报告两类。

标准审计报告是指不附加说明段、强调事项段或任何修饰性用语的无保留意见的审计报告;非标准审计报告包括带强调事项段无保留意见的审计报告和非无保留意见的审计报告。

这样的划分在便于准则表述的同时,严格限定了标准审计报告的范畴,强调除了可能附加强调事项段以外,无保留意见审计报告不能附加说明段和任何修饰性用语,更加规范了审计意见的表述。

有一点需要说明,1501号审计准则在解释标准审计报告时提到附加说明段的无保留意见的审计报告,即“当注册会计师出具的无保留意见的审计报告不附加说明段、强调事项段或任何修饰性用语时,该报告称为标准审计报告”,但1502号审计准则指出:“本准则所称非标准审计报告,是指标准审计报告以外的其他审计报告,包括带强调事项段的无保留意见的审计报告和非无保留意见的审计报告。

”也就是说,1502号审计准则在解释非标准审计报告时并未将附加说明段的无保留意见的审计报告包括在内,也未对这一审计报告加以解释。

对这种审计报告,国际审计准则700号修订《对整套通用目的财务报表的审计报告》中的要求是:“一些标准、法律或审判中的惯例可能要求或允许注册会计师对其在财务报表审计中的责任或审计报告提供进一步的解释。

中国注册会计师审计准则第1501号——审计报告

中国注册会计师审计准则第1501号——审计报告第一章总则第一条为了规范注册会计师形成审计意见和出具审计报告,制定本准则。

第二条本准则适用于注册会计师执行整套通用目的财务报表(以下简称财务报表)审计业务。

第三条本准则所称审计报告,是指注册会计师根据中国注册会计师审计准则的规定,在实施审计工作的基础上对被审计单位财务报表发表审计意见的书面文件。

第四条注册会计师应当在审计报告中清楚地表达对财务报表的意见,并对出具的审计报告负责。

第五条注册会计师应当将已审计的财务报表附于审计报告后。

第二章审计意见的形成第六条注册会计师应当评价根据审计证据得出的结论,以作为对财务报表形成审计意见的基础。

第七条在对财务报表形成审计意见时,注册会计师应当根据已获取的审计证据,评价是否已对财务报表整体不存在重大错报获取合理保证。

第八条在评价财务报表是否按照适用的会计准则和相关会计制度的规定编制时,注册会计师应当考虑下列内容:(一)选择和运用的会计政策是否符合适用的会计准则和相关会计制度,并适合于被审计单位的具体情况;(二)管理层作出的会计估计是否合理;(三)财务报表反映的信息是否具有相关性、可靠性、可比性和可理解性;(四)财务报表是否作出充分披露,使财务报表使用者能够理解重大交易和事项对被审计单位财务状况、经营成果和现金流量的影响。

第九条在评价财务报表是否作出公允反映时,注册会计师应当考虑下列内容:(一)经管理层调整后的财务报表,是否与注册会计师对被审计单位及其环境的了解一致;(二)财务报表的列报、结构和内容是否合理;(三)财务报表是否真实地反映了交易和事项的经济实质。

第三章审计报告的基本内容第十条审计报告应当包括下列要素:(一)标题;(二)收件人;(三)引言段;(四)管理层对财务报表的责任段;(五)注册会计师的责任段;(六)审计意见段;(七)注册会计师的签名和盖章;(八)会计师事务所的名称、地址及盖章;(九)报告日期。

第十一条审计报告的标题应当统一规范为“审计报告”。

新审计准则下的审计报告

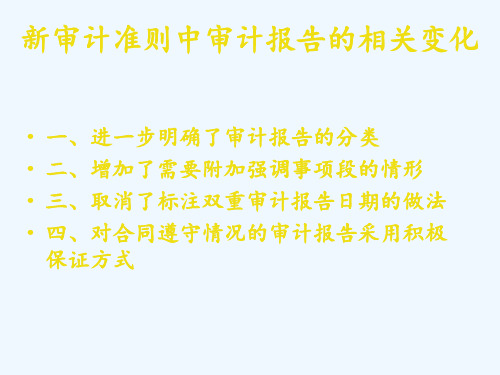

根务都后的后要采 据报应发事至求用 具表当现实财是更 体,考的,务:改 情并虑事还报无审 况与是实是表论计 采管否,财报是报 取理需注务出审告 适层要册报日计日 当讨修会表前报, 措论改计报发告具 施,财师出现日体 。

三 、 取 消 标 注 双 重 审 计 报 告 日 期

•

四、合同遵守情况审计报告的保证情况

新审计准则中审计报告的相关变化

• • • • 一、进一步明确了审计报期的做法 四、对合同遵守情况的审计报告采用积极 保证方式

一、审计报告类型

审计报告 标准 无 保 留 意 见

带 强 调 事 项 段

非标准 保 留 意 见 否 定 意 见

• 旧准则:合同遵守 • 新准则:在合同遵

情况的审计报告采 用消极方式提出结 论,即要在审计报 告的意见段中指明 是否发现法规、合 约所涉及的财务会 计规定未得到遵循 的情况。

守情况的审计报告 中,要在意见段中 说明被审计单位是 否遵守了合同的特 定条款

无 法 表 示 意 见

二、增加附加强调事项段情形

一、《审计准则第1324号——持续经营》 二、《审计准则第1332号——期后事项》 三、《审计准则第1511号——比较数据》 四、《审计准则第1521号——含有已审财务报表 文件中的其他信息》 • 五、《审计准则第1601号——对特殊目的审计业 务出具审计报告》

新审计报告准则

新审计报告准则

新审计报告准则是指2019年新修订的《企业财务报告审计准则》(以下简称新准则),由中国注册会计师协会(以下简称中协)发布。

新准则主要针对宏观经济背景和企业财务报告审计实践的变化,对审计报告的内容、格式和披露等方面进行了修订和完善,以提高审计报告的可读性、准确性和对风险的揭示能力。

新准则在审计报告的起草和表述上提出了一些重要的变化和要求,包括:

1. 强调审计目标的清晰表述。

新准则要求审计报告明确表述审计目标是对企业财务报告的真实性和公允性进行审计,以便使报告的受众能够理解审计工作的目标和范围。

2. 强调标注审计应注意事项。

新准则要求审计报告明确标注审计报告中的重要事项,如关键审计风险、审计信息的基础和不确定性等,以便读者能够更好地理解该报告和相关审计意见的内涵。

3. 强调审计报告应包含的要素。

新准则要求审计报告应包含的要素包括审计意见、审计对象和审计基准,同时还要求对审计的验证工作和资料来源进行清晰表述,以便读者了解审计的可靠性和证据的可信度。

新准则的发布,旨在提高审计报告的质量和透明度,增强投资者和其他利益相关者对企业财务报告的信任和依赖,进一步完善中国的财务报告审计制度。

最新审计准则

最新审计准则最新《中华人民共和国国家审计准则》全文来源:人民网作者:日期:10-09-09中华人民共和国国家审计准则目录第一章总则第二章审计机关和审计人员第三章审计计划第四章审计实施第一节审计实施方案第二节审计证据第三节审计记录第四节重大违法行为检查第五章审计报告第一节审计报告的形式和内容第二节审计报告的编审第三节专题报告与综合报告第四节审计结果公布第五节审计整改检查第六章审计质量控制和责任第七章附则第一章总则第一条为了规范和指导审计机关和审计人员执行审计业务的行为,保证审计质量,防范审计风险,发挥审计保障国家经济和社会健康运行的“免疫系统”功能,根据《中华人民共和国审计法》、《中华人民共和国审计法实施条例》和其他有关法律法规,制定本准则。

第二条本准则是审计机关和审计人员履行法定审计职责的行为规范,是执行审计业务的职业标准,是评价审计质量的基本尺度。

第三条本准则中使用“应当”、“不得”词汇的条款为约束性条款,是审计机关和审计人员执行审计业务必须遵守的职业要求。

本准则中使用“可以”词汇的条款为指导性条款,是对良好审计实务的推介。

第四条审计机关和审计人员执行审计业务,应当适用本准则。

其他组织或者人员接受审计机关的委托、聘用,承办或者参加审计业务,也应当适用本准则。

第五条审计机关和审计人员执行审计业务,应当区分被审计单位的责任和审计机关的责任。

在财政收支、财务收支以及有关经济活动中,履行法定职责、遵守相关法律法规、建立并实施内部控制、按照有关会计准则和会计制度编报财务会计报告、保持财务会计资料的真实性和完整性,是被审计单位的责任。

依据法律法规和本准则的规定,对被审计单位财政收支、财务收支以及有关经济活动独立实施审计并作出审计结论,是审计机关的责任。

第六条审计机关的主要工作目标是通过监督被审计单位财政收支、财务收支以及有关经济活动的真实性、合法性、效益性,维护国家经济安全,推进民主法治,促进廉政建设,保障国家经济和社会健康发展。

新审计报告准则收入准则

影响分析

*第一:收入会计核算单位变小

·识别“履约义务” ·一个合同既可能包括一个履约义务,也可能包括多个履约义 务,只要能“可明确区分”,就应当分别确认,分别计量。 ·过去,我们主要是按照销售的类型去区分,没有重视“合同” 在收入确认的重要性。财务人员看合同:多从价格条款和结算条款 方面去对照。

企业应当根据合同条款,并结合其以往的习惯做法确定 交易价格。在确定交易价格时,企业应当考虑可变对价,合 同中存在的重大融资成分、非现金对价,应付客户对价等因 素的影响。

14

企业会计准则第14号——收入

*第三步:确定交易价格

重大融 资成分

应向客 户支付 的对价

交易价 格

可变对 价

非现金 对价

15

1、按照期望值,或 最可能发生金额合理确 定可变对价的最佳估计 数 2、考虑时间价值 3、非现金对价的公允 价值 4、应付对价冲减交易 价格

企业会计准则第14号——收入

*第三步:确定交易价格

16

企业会计准则第14号——收入

*第四步:将交易价格分摊至单项履约义务

企业应当按照分摊至各单项履约义务的交易价格计量收入。 ·合同中包含两项或多项履约义务的,企业应当在合同开始 日,按照各单项履约义务所承诺商品的单独售价的相对比例,将 交易价格分摊至各单项履约义务。企业不得因合同开始日之后单 独售价的变动而重新分摊交易价格。 ·企业在类似环境下向类似客户单独销售商品的价格,应作 为确定该商品单独售价的最佳证据。单独售价无法直接观察的, 企业应当综合考虑其能够合理取得的全部相关信息,采用市场调 整法、成本加成法、余值法等方法合理估计单独售价。

189.32

-

安装服务

2.91

-

中国注册会计师审计准则最新

目录中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求 (2)中国注册会计师审计准则第1111号——就审计业务约定条款达成一致意见 (10)中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制 (15)中国注册会计师审计准则第1131号——审计工作底稿 (24)中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任 (30)中国注册会计师审计准则第1142号——财务报表审计中对法律法规的考虑 (42)中国注册会计师审计准则第1151号——与治理层的沟通 (48)中国注册会计师审计准则第1152号——向治理层和管理层通报内部控制缺陷 (55)中国注册会计师审计准则第1153号——前任注册会计师和后任注册会计师的沟通 (58)中国注册会计师审计准则第1201号——计划审计工作 (61)中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险 (65)中国注册会计师审计准则第1221号——计划和执行审计工作时的重要性 (73)中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施 (76)中国注册会计师审计准则第1241号——对被审计单位使用服务机构的考虑 (82)中国注册会计师审计准则第1251号——评价审计过程中识别出的错报 (90)中国注册会计师审计准则第1301号——审计证据 (93)中国注册会计师审计准则第1311号——对存货、诉讼和索赔、分部信息等特定项目获取审计证据的具体考虑 (97)中国注册会计师审计准则第1312号——函证 (101)中国注册会计师审计准则第1313号——分析程序 (106)中国注册会计师审计准则第1314号——审计抽样 (108)中国注册会计师审计准则第1321号——审计会计估计(包括公允价值会计估计)和相关披露 (112)中国注册会计师审计准则第1323号——关联方 (119)中国注册会计师审计准则第1324号——持续经营 (127)中国注册会计师审计准则第1331号——首次审计业务涉及的期初余额 (133)中国注册会计师审计准则第1332号——期后事项 (136)中国注册会计师审计准则第1341号——书面声明 (142)中国注册会计师审计准则第1401号——对集团财务报表审计的特殊考虑 (146)中国注册会计师审计准则第1411号——利用内部审计人员的工作 (162)中国注册会计师审计准则第1421号——利用专家的工作 (165)中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告 (169)中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见 (177)中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段 (183)中国注册会计师审计准则第1511号——比较信息:对应数据和比较财务报表 (187)中国注册会计师审计准则第1521号——注册会计师对含有已审计财务报表的文件中的其他信息的责任 (192)中国注册会计师审计准则第1601号——对按照特殊目的编制基础编制的财务报表审计的特殊考虑 (195)中国注册会计师审计准则第1603号——对单一财务报表和财务报表特定要素审计的特殊考虑 (199)中国注册会计师审计准则第1604号——对简要财务报表出具报告的业务 (203)质量控制准则第5101号——会计师事务所对执行财务报表审计和审阅、其他鉴证和相关服务业务实施的质量控制 (213)中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求(2011年11月1日修订)第一章总则第一条为了规范注册会计师按照中国注册会计师审计准则(简称审计准则)执行财务报表审计工作,确立注册会计师的总体目标,明确注册会计师为实现总体目标而需要执行审计工作的性质和范围,以及在执行财务报表审计业务时承担的责任,制定本准则。

新审计报告准则关键审计事项示例

新审计报告准则关键审计事项示例关键信息项:1、审计事项的描述2、审计应对措施3、审计结论4、事项的重要性评估5、对财务报表的影响6、相关会计准则和法规的引用11 引言本协议旨在提供新审计报告准则中关键审计事项的示例,以帮助审计人员更好地理解和应用相关要求,确保审计报告的准确性和透明度。

111 审计事项的选择原则关键审计事项应是在审计过程中被认为对财务报表使用者理解财务报表最为重要的事项。

这些事项通常具有以下特点:1111 涉及重大管理层判断的领域。

1112 具有较高的重大错报风险。

1113 涉及复杂的交易或会计处理。

12 审计事项的描述对于选定的关键审计事项,应清晰、准确地描述其背景、性质和具体情况。

例如,如果是关于收入确认的关键审计事项,应说明相关业务模式、合同条款以及确认收入的具体方法和依据。

121 描述应包括足够的细节,以使财务报表使用者能够理解其重要性和潜在影响。

122 避免使用过于专业或晦涩的术语,尽量以通俗易懂的语言表达。

13 审计应对措施详细阐述为应对关键审计事项所采取的审计程序和方法。

这包括但不限于:131 执行的审计测试的类型和范围。

132 获取的审计证据的来源和性质。

133 与管理层和治理层的沟通情况。

14 审计结论明确说明针对关键审计事项得出的审计结论。

结论应基于所执行的审计程序和获取的审计证据。

141 如果审计结论是无保留的,应解释支持这一结论的证据和分析。

142 如果存在保留或其他限定情况,应详细说明原因和影响。

15 事项的重要性评估解释为何该审计事项被认为是关键的,包括对财务报表整体的影响程度和对使用者决策的潜在影响。

151 可以参考相关的财务指标、行业惯例和市场情况进行评估。

152 提供与同行业类似公司或以往年度的比较分析,以增强重要性评估的合理性。

16 对财务报表的影响分析关键审计事项对财务报表中相关项目的具体影响,包括金额、比例和趋势等方面。

161 说明可能存在的不确定性和潜在风险。

审计报告准则

审计报告准则

审计报告准则是指审计师在执行审计工作时应遵循的一系列规范和要求。

下面是一些常见的审计报告准则:

1. 适当性准则:审计报告应基于审计师对被审计实体的审计工作的充分了解和深入分析,并根据其特定情况和要求进行编写。

2. 完整性准则:审计报告应包含所有重要的审计信息,无论是对财务状况、经营结果、财务报表披露或其他审计目标的评价。

3. 真实性准则:审计报告应真实、客观地反映审计师对被审计实体的审计结果和评价,并没有任何虚假陈述或误导性陈述。

4. 一致性准则:审计报告应遵循统一的审计报告格式和样式,确保不同审计报告之间的一致性和可比性。

5. 公正性准则:审计报告应公正、中立地评价被审计实体的财务状况、经营结果和财务报表披露。

审计师应避免任何与被审计实体相关的利益冲突。

6. 限制使用准则:审计报告应明确说明审计师对审计工作的范围和限制,以及对审计结论的充分理解和解释。

以上是一些常见的审计报告准则,具体的准则要根据不同国家和地区的审计准则和标准来确定。

新审计报告准则

新审计报告准则审计报告是注册会计师对所审计财务报表发表审计意见的书面报告,是注册会计师与财务报表使用者沟通所审计事项的主要手段,对增强财务信息的可信性起着至关重要的作用。

下面是小编给大家整理的新审计报告准则的相关内容,仅供参考。

新审计报告准则【1】在我国,随着资本市场的改革与发展,政府部门、监管机构和投资者对注册会计师执业质量提出更高的要求,期望注册会计师出具的审计报告具有更高的信息含量和决策相关性,以降低资本市场的不确定性和信息不对称带来的风险。

为顺应市场各方的需求,体现审计准则持续趋同要求,中国注册会计师协会借鉴国际审计报告改革的成果,结合我国实际情况,启动了审计报告准则的改革修订工作。

经过近两年的研究、起草、论证和广泛征求意见,新审计报告准则由中国注册会计师协会审计准则委员会审议通过,财政部批准发布。

本次发布的12项审计准则,最为核心的1项是新制订的《中国注册会计师审计准则第1504号在审计报告中沟通关键审计事项》,该准则要求在上市公司的审计报告中增设关键审计事项部分,披露审计工作中的重点难点等审计项目的个性化信息。

其中,要求注册会计师说明某事项被认定为关键审计事项的原因、针对该事项是如何实施审计工作的。

该准则仅适用于上市实体的审计业务。

除该准则外,对财务报表形成审计意见和出具审计报告、在审计报告中发表非无保留意见、在审计报告中增加强调事项段和其他事项段、与治理层的沟通、持续经营、注册会计师对其他信息的责任等6项准则属于作出实质性修订的准则,另外5项准则属于为保持审计准则体系的内在一致性而作出相应文字调整的准则,这11项准则中,有的条款是仅对上市实体审计业务的规定,有的条款是对所有被审计单位(包括上市实体和非上市实体)审计业务的规定。

新审计报告准则的发布实施,将带来三个方面的积极变化:一是提高审计报告的信息含量,增强其决策相关性;二是提高审计报告的沟通价值,增强审计工作的透明度;三是强化注册会计师的责任,提高审计质量,回应财务报表使用者对持续经营、其他信息、注册会计师独立性的关注。

2023审计报告准则

2023审计报告准则1. 引言审计报告是审计师对财务报表进行审计后向利益相关方提供的一份正式文件,其中包含了审计师的意见、结论和建议。

审计报告对于提供经济信息的真实性、准确性和合法性具有重要意义,因此需要制定相应的准则来指导审计师的工作。

2. 背景审计报告准则的制定旨在加强审计报告的可比性、一致性和合规性,提高审计报告的质量和价值。

随着时间的推移和审计业务的发展,审计报告准则需要不断更新和完善,以适应不断变化的审计环境和市场需求。

3. 目标制定审计报告准则的目标是确保审计师能够按照一定的规范和程序进行审计工作,并能够给出符合要求的审计意见。

审计报告准则应当具备以下特点:•清晰:准则应当明确规定审计师在审计工作中的责任和义务,以及对财务报表的审计程序和要求。

•全面:准则应当涵盖审计报告的各个方面,包括审计对象、审计程序、审计证据和审计意见等。

•灵活:准则应当允许审计师在特定情况下根据实际需要进行适度调整和灵活应用。

4. 审计报告准则的主要内容4.1 审计报告的结构审计报告应当包含以下主要部分:•报告标题:明确报告的性质和目的。

•审计师的声明:说明审计师对财务报表的独立性和公正性。

•审计范围和对象:说明审计的范围和对象,包括审计程序和时间周期等。

•审计结果和发现:总结审计师的主要发现和结论,并陈述相关审计意见。

•建议和改进建议:根据审计结果提出相关建议和改进建议。

•审计师签名和日期:标识审计师的身份和审计报告的时间。

4.2 审计报告的准则要求审计报告准则应当包含以下要求:•独立性:审计师应当保持独立、客观和公正的态度,不受任何利益干扰。

•审计程序:审计师应当按照一定的程序和方法进行审计工作,并保证审计的全面性和有效性。

•审计证据:审计师应当收集、分析和评估充分的审计证据,以支持审计意见的形成。

•审计意见:审计师应当根据审计结果形成明确、一致和可靠的审计意见,并说明审计发现的重要事项。

4.3 审计报告的质量控制为了确保审计报告的质量和准确性,需要建立一套完善的质量控制体系。

审计工作报告法条

审计工作报告法条审计工作报告的法条主要包括以下内容:1. 审计工作报告应当真实、完整地反映审计工作的情况、结果和问题,客观、公正地评价被审计单位的工作绩效和成果,遵守法律、法规的规定,不得泄露国家秘密和被审计单位的商业秘密。

2. 审计工作报告应当按照规定的格式和内容编制,包括标题、正文、附件等部分。

标题应当简明扼要地概括审计工作的主题和目的,正文应当详细说明审计工作的过程、结果和问题,附件应当提供必要的证明材料和数据。

3. 审计工作报告应当根据具体情况,对被审计单位的工作绩效和成果进行客观、公正的评价。

评价应当以事实为依据,以法律、法规和规章为准绳,不得主观臆断或者夸大其词。

4. 审计工作报告应当遵守法律、法规的规定,不得泄露国家秘密和被审计单位的商业秘密。

对于涉及国家秘密和商业秘密的内容,应当予以保密并妥善处理。

5. 审计工作报告应当按照规定的程序进行审批和报送。

审批程序应当规范、严谨,报送时间应当及时、准确。

6. 审计工作报告的编制应当遵循实事求是、客观公正的原则,不得有任何虚假、误导性的陈述。

对于发现的问题和不足,应当及时提出并加以整改。

7. 审计工作报告的编制应当注重时效性和针对性,及时反映被审计单位的工作情况和问题,为领导决策提供参考。

8. 审计工作报告的编制应当注重质量,对于发现的问题和不足,应当深入分析原因并提出切实可行的改进措施。

9. 审计工作报告的编制应当注重保密性,对于涉及国家秘密和商业秘密的内容,应当予以保密并妥善处理。

10. 审计工作报告的编制应当注重规范性,遵守法律、法规和规章的规定,不得违反相关规定。

以上是关于审计工作报告法条的主要内容,希望对您有所帮助。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新审计报告准则各位同学,这里转发了中国注册会计师协会颁布的审计报告准则规定的标准无保留意见审计报告(2010年11月1日发布,自2012年1月1日起实施)。

请各位同学认真阅读,凡与审计报告相关的考试内容,以最新审计报告准则为准!中国注册会计师标准无保留意见审计报告(2010年版)2009年,在IAASB完成了国际审计准则明晰化项目后,为保持与国际审计准则的全面趋同,中注协(CICPA)启动了我国注册会计师执业准则的修改工作,在2010年11月正式完成并发布了《中国注册会计师执业准则2010》,自2012年1月1日起实施。

修订后的审计报告准则将原准则拆分为三个准则,即《中国注册会计师审计准则第1501号——对财务报表形成审计意见和出具审计报告》、《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》和《中国注册会计师审计准则第1503号——在审计报告中增加强调事项段和其他事项段》,分别规范注册会计师如何形成审计意见及标准审计报告的格式和内容、非标准审计报告的出具条件及其格式与措辞、在审计报告中增加强调事项段或其他事项段的条件及其格式与措辞。

与2006年版审计报告准则比较,2010年版审计报告准则允许注册会计师在对财务报表出具的审计报告中履行其他报告责任,但其将单独作为一部分,以“按照相关法律法规的要求报告的事项”为标题;允许注册会计师在审计报告中增加其他事项段,提及未在财务报表中列报或披露,但根据注册会计师的判断,与使用者理解审计工作、注册会计师的责任或审计报告相关的事项。

与ISA700(2009)、ISA705(2009)、ISA706(2009)所规范的国际标准审计报告实现了趋同。

《中国注册会计师审计准则第1501号—对财务报表形成审计意见和出具审计报告》(2010年11月1日修订,2012年1月1日起实施)规定的标准无保留意见审计报告的格式与措辞如下:审计报告西南振华股份有限公司全体股东:一、对财务报表出具的财务报告1[1][1]我们审计了后附的西南振华股份有限公司(以下简称西南振华公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、现金流量表、股东权益变动表以及财务报表附注。

(一)管理层对财务报表的责任编制和公允列报财务报表是西南振华公司管理层的责任,这种责任包括:(1)按照企业会计准则2[2][2]的规定编制财务报表,并使其实现公允2[2][2] 假定西南振华公司财务报告编制基础只有“企业会计准则”。

3[3][3] 赵XX系南华会计师事务所有限公司的主任会计师。

该审计报告由主任会计师和项目负责人陈XX共同签字。

在会计师事务所转制为特殊普通合伙制后,签字注册会计师中至少有一人为合伙人。

4[4][1]如果在财务报表审计中,审计师也有责任对内部控制的有效性发表意见,则该句的措辞为:“在进行那些风险评估时,审计师考虑了与被审计单位财务报表的编制和公允反映相关的内部控制,以便在该特定情况下设计恰当的审计程序。

”反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报。

(二)注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑了与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(三)审计意见我们认为,西南振华公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了西南振华公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

二、按照相关法律法规的要求报告的事项(本部分报告的格式与内容,取决于相关附录法规对其他报告责任的规定。

)南华会计师事务所有限公司中国注册会计师:赵××(签名并盖章)3[3][3](盖章)中国注册会计师:陈××(签名并盖章)中国××市二○×二年三月二十八日The Latest International Standard Unqualified Aditors'Report(Effective for the auditors' reports dated on or after December 15,2009)INDEPENDENT AUDITOR’S REPORTINTERNATIONAL STANDARD ON AUDITING 700FORMING AN OPINION AND REPORTING ON FINANCIAL STATEMENTS(Effective for audits of financial statements for periods beginning on or after December 15, 2009)2[2][2] 假定西南振华公司财务报告编制基础只有“企业会计准则”。

3[3][3] 赵XX系南华会计师事务所有限公司的主任会计师。

该审计报告由主任会计师和项目负责人陈XX共同签字。

在会计师事务所转制为特殊普通合伙制后,签字注册会计师中至少有一人为合伙人。

4[4][1]如果在财务报表审计中,审计师也有责任对内部控制的有效性发表意见,则该句的措辞为:“在进行那些风险评估时,审计师考虑了与被审计单位财务报表的编制和公允反映相关的内部控制,以便在该特定情况下设计恰当的审计程序。

”INDEPENDENT AUDITOR’S REPORT[Appropriate Addressee]Report on the Financial StatementsWe have audited the accompanying financial statements of ABC Company, which comprise the statement of financial position as at December 31, 20X1, and the statement of comprehensive income, statement of changes in equity and statement of cash flows for the year then ended, and a summary of significant accounting policies and other explanatory information.Management’s Responsibility for the Financial StatementsManagement is responsible for the preparation and fair presentation of these financialstatements in accordance with International Financial Reporting Standards, and for such internal control as management determines is necessary to enable the preparation of financial statements that are free from material misstatement, whether due to fraud or error.Auditor’s ResponsibilityOur responsibility is to express an opinion on these financial statements based on our audit. We conducted our audit in accordance with International Standards on Auditing. Those standards require that we comply with ethical requirements and plan and perform the audit to obtain reasonable assurance about whether the financial statements are free from material misstatement. An audit involves performing procedures to obtain audit evidence about the amounts and disclosures in the financial statements. The procedures selected depend on the auditor’s judgment, including the assessment of the risks of material misstatement of the financial statements, whether due to fraud or error. In making those risk assessments, the auditor considers internal control relevant to the entity’s preparation and fair presentation4 of the financial statements in order to design audit procedures that are appropriate in the circumstances, but not for the purpose of expressing an opinion on the effectiveness of the entity’s internal control.5 An audit also includes evaluating the appropriateness of accounting policies used and the reasonableness of accounting estimates made by management, as well as evaluating the overall presentation of the financial statements. We believe that the audit evidence we have obtained is sufficient and appropriate to provide a basis for our audit opinion.OpinionIn our opinion, the financial statements present fairly, in all material respects, (or give a true and fair view of) the financial position of ABC Company as at December 31, 20X1, and (of) its financial performance and its cash flows for the year then ended in accordance with International Financial Reporting Standards.Report on Other Legal and Regulatory Requirements[Form and content of this section of the auditor’s report will vary depending on the nature of the auditor’s other reporting responsibilities.][Auditor’s signature][Date of the auditor’s report][Auditor’s address]Note: The sub-title “Report on the Financial Statements”is unnecessary in circumstances when the second sub-title “Report on Other Legal and Regulatory Requirements”is not applicable.国际标准审计报告的第五次修订——2009年为了提高对国际审计准则的理解和实施,以及便于翻译,IAASB于2007年启动了国际审计准则的明晰化项目,并与2009年3月完成,自2009年12月15日起执行。