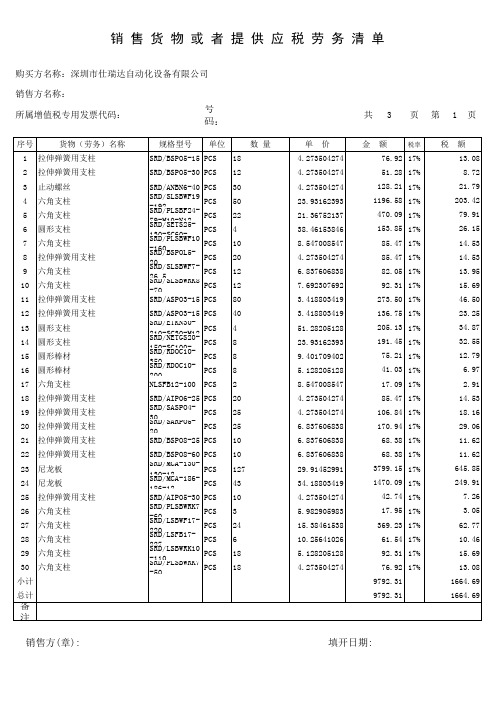

普通发票销售明细

7~8月发票明细

号码:

共3页 第

1

页

填开日期:

销售方(章):

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

购买方名称:深圳市仕瑞达自动化设备有限公司销售方名称:

所属增值税专用发票代码:

号码:

共3页 第

2

页

所属增值税专用发票代码:

销售方名称:无锡市玛希瑞精密机械有限公司 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

购买方名称:深圳市仕瑞达自动化设备有限公司

号码:

共3页 第

3

页

所属增值税专用发票代码:

销售方名称:

填开日期:

销售方(章): 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

销 售 货 物 或 者 提 供 应 税 劳 务 清 单

购买方名称:深圳市仕瑞达自动化设备有限公司

销售方(章):

填开日期: 注:本清单一式两联:第一联,销售方留存;第二联,销售方送交购买方。

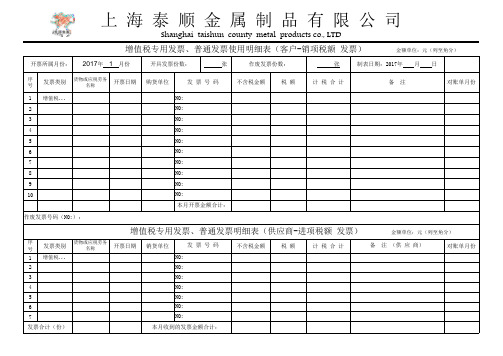

发票明细表

张 张序

号发票类别货物或应税劳务名称开票日期购货单位

不含税金额税 额计 税 合 计对账单月份1增值税 (2345678910)

序

号发票类别

货物或应税劳务名称开票日期销货单位不含税金额税 额计 税 合 计对账单月份1增值税 (234567)

发票合计(份)本月收到的发票金额合计:上 海 泰 顺 金 属 制 品 有 限 公 司

NO:

NO:

NO:NO:

NO:

NO:

作废发票号码(NO:):

增值税专用发票、普通发票明细表(供应商-进项税额 发票) 金额单位:元(列至角分)发 票 号 码备 注 (供 应 商)NO:

NO:

NO:本月开票金额合计:

NO:

NO:

NO:

NO:

NO:

NO:

发 票 号 码备 注NO:

NO:

Shanghai taishun county metal products co., LTD

增值税专用发票、普通发票使用明细表(客户-销项税额 发票) 金额单位:元(列至角分)开票所属月份:

2017年 1 月份开具发票份数:作废发票份数:制表日期:2017年 月 日。

销售财务之医药行业两票制解析和应对

销售财务之医药行业两票制解析和应对医药行业作为一个特殊领域,受到了各种政策的严格监管和规范。

其中,医药行业的两票制度是一个重要的财务管理制度,该制度要求医药企业在销售过程中必须开具两张票据,即销售发票和销售明细票据。

本文将对医药行业的两票制度进行解析,并提供相应的应对策略。

一、医药行业两票制度的解析医药行业的两票制度是指在销售商品(药品)的过程中,医药企业需要同时开出销售发票和销售明细票据。

其中,销售发票是一种正式的票据,记录了销售商品的基本信息,包括商品名称、规格、数量、金额等内容。

销售明细票据则是一种详细的记录,记录了销售商品的详细信息,包括药品的批次、生产日期、有效期、销售单价等。

两票制度的目的是确保销售的合规性和可追溯性。

医药行业的两票制度具有以下几个特点:1. 要求准确记录:两票制度要求医药企业在销售过程中,准确记录销售商品的信息,确保销售的真实性和准确性。

2. 有利于监督管理:两票制度为政府和监管部门提供了监督和管理的依据,可用于对医药企业的销售行为进行审计和检查。

3. 提高合规性:两票制度的实施,促使医药企业按照规定进行销售,不仅有助于规范行业秩序,还能提高医药企业的合规性。

二、应对医药行业两票制度的策略为了应对医药行业的两票制度,医药企业可以采取以下策略:1. 强化内部管理:医药企业应加强内部财务管理,确保销售发票和销售明细票据的准确开具和管理。

可以建立健全的销售流程和票据管理制度,明确各部门的职责和义务,确保票据的完整性和可查性。

2. 提高信息化水平:采用信息化手段,建立专门的财务管理系统,实现销售发票和销售明细票据的电子化管理。

通过信息化手段,可以提高财务管理的效率和准确性,同时减少了文件的存储和管理成本。

3. 强化培训意识:医药企业应加强对员工的培训,提高其对两票制度的理解和执行能力。

可以定期组织培训会议,邀请专家解读相关政策和制度,提高员工的素质和业务水平。

4. 合规审计与风险控制:医药企业可以委托专业机构进行合规审计,并针对审计结果采取相应的纠正和改进措施。

发票模板及合同模板

一、购销发票(直接开具明细式)最好为两位小数点(详见清单)按供应商实际信息填写公司全称公司全称公司全称三、加工费发票(直接开具明细样式)按照供应商实际信息填写驱动组件加工费(详见清单)按照供应商实际信息填写公司全称五、异常情形类型及解决方案序号11、折让协议;2、折让发票模板21、折让协议;2、折让发票模板31、折让协议;2、折让发票模板41、折让协议;2、折让发票模板51、折让协议;2、折让发票模板61、咨询费合同;2、发票模板71、折让协议;2、折让发票模板81、折让协议;2、折让发票模板91、购销合同;2、发票模板101、折让协议;2、折让发票模板111、红字发票通知单121、发票拒收证明附件项目类型解决方案按销售折让处理按销售折让处理品质异常扣款异常工时及材料报废扣款外派驻厂费用按销售折让处理按销售折让处理按销售折让处理由我司开具咨询费发票给供应商交期扣款(供应商材料交期延误)违反双方规定扣款卸货费扣款因为供应商品质及交期延误导致的空运费用及客户处罚金客诉扣款费用外协超领费用其他费用上个月已开具发票在次月发生退货且我司已认证抵扣上个月已开具发票在次月发生退货,我司未抵扣视同销售,由我司开具增值发票给供应商按销售折让处理由我司开具《红安发票通知单》给供应商开具红字发票由我司出具发票拒收证明,重新开具发票按销售折让处理按销售折让处理折让协议甲方:乙方:甲乙双方根据《合同法》及有关规定在平等互利的基础上,充分协商,就折让达成如下协议:第一条 内容乙方于XXXX年XX月XX日销售(加工)一批货物给甲方,销售(加工)金额20000,销售(加工)税额3400,由于乙方过失致使销售(加工)货物质量方面存在缺陷,特给予甲方一定的折让,折让金额10000,相应的折让税额1700。

第二条 折让支付方式和相关约定甲乙双方约定,在甲方的应付账款中扣除折让金额和折让税额,乙方有责任开具折让折扣增值税专用发票并寄给甲方。

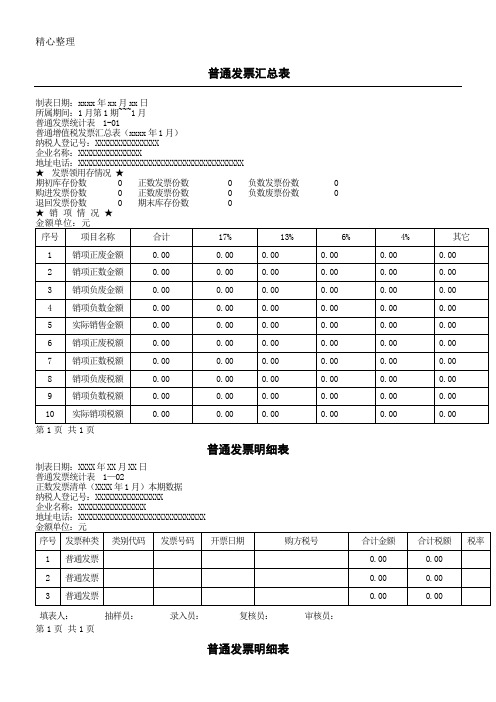

普通发票汇总表格模板及明细表格模板模板

普通发票汇总表

制表日期:xxxx年xx月xx日

所属期间:1月第1期~~~1月

普通发票统计表 1-01

普通增值税发票汇总表(xxxx年1月)

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

★发票领用存情况★

期初库存份数 0 正数发票份数 0 负数发票份数 0 购进发票份数 0 正数废票份数 0 负数废票份数 0

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页

普通发票明细表

制表日期:XXXX年XX月XX日

普通发票统计表 1-03

负数发票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页

普通发票明细表

制表日期:XXXX年XX月XX日

普通发票统计表 1-04

正数发票废票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页。

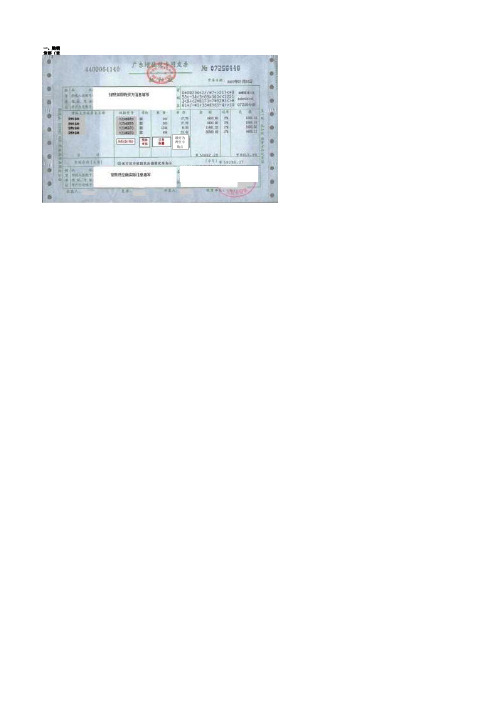

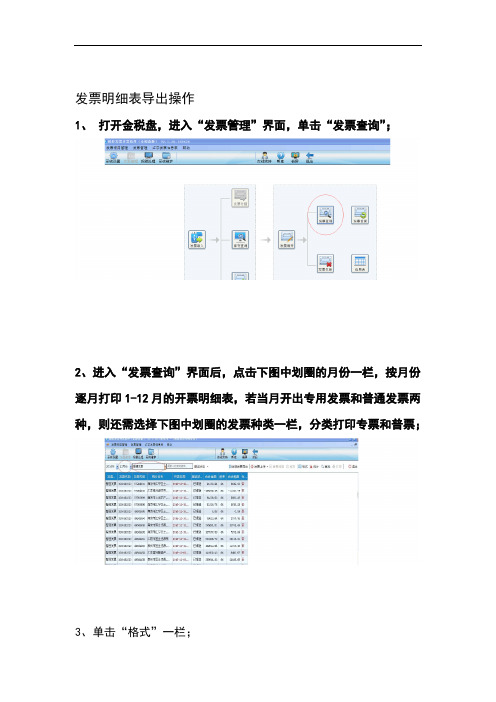

发票明细表导出操作步骤

发票明细表导出操作

1、打开金税盘,进入“发票管理”界面,单击“发票查询”;

2、进入“发票查询”界面后,点击下图中划圈的月份一栏,按月份逐月打印1-12月的开票明细表,若当月开出专用发票和普通发票两种,则还需选择下图中划圈的发票种类一栏,分类打印专票和普票;

3、单击“格式”一栏;

4、在弹出的“网络样式定制”对话框中,逐个选定左边的网络样式,如果需要保留,右边可见性就选择True,如个样式:发票种类、发票代码、发票号码、购方名称、开票日10。

统一要求保留False果不需要,则可见性选择.

期、报送状态、合计金额、税率、合计税额,作废标志。

全部设置好以后,关闭网络样式定制对话框;

5、单击“打印”下拉的“发票列表”一栏,

6、弹出“表格打印”对话框,单击“表格打印”对话框中的“更改”,在弹出的“页面设置”对话框中调整打印格式(选择横向打印),然后单击“确定”----“打印”;

7、下图为打印出来的纸质模板。

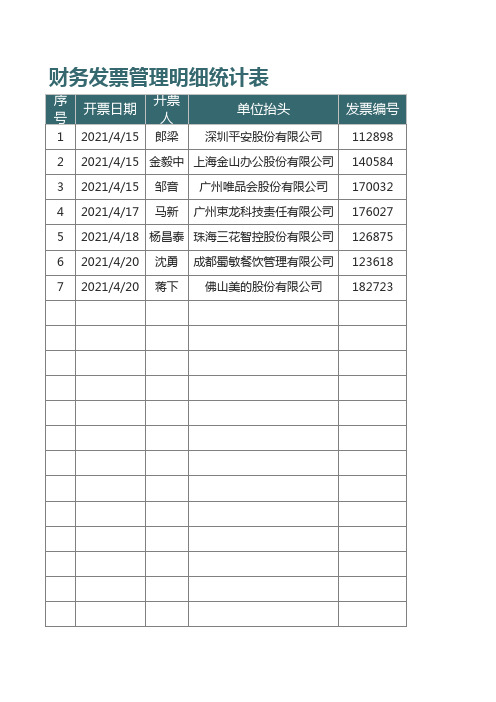

财务发票管理明细统计表

89.90

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

ห้องสมุดไป่ตู้

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

公司日常报销发票项目及种类

公司日常报销发票项目及种类

1、办公用品:办公用品发票(金额大的须附带明细);

2、采购费:增值税专用发票(附明细)、普通销售发票(附明细)、采购订单

3、交通费:打车费(不得连号,日期不得连续四张以上相同,报销封面上金

额不得超过500)、过路过桥费、停车费、车位费、高速费、公交费、地铁费、一卡通充值等;

4、差旅费:火车票、汽车票、飞机票、订票费发票、住宿费发票、餐饮发票

(原则上不得超过30元/人)、打车票、过路过桥费、租车费、公交车票等(所有费用报销票据必须实时发生);

5、业务招待费:餐饮业发票、住宿费发票、打车票、礼品发票、食品发票;

6、培训费:培训费发票;

7、低值易耗品及备品备件:办公耗材发票(普通发票或增值税专用发票)、

办公维修及零配件发票;

8、咨询费:咨询费发票;

9、租赁费:房屋出租专用发票、其他租赁发票(须附租赁合同复印件);

10、劳保费:劳保用品发票、日用品发票、清洁用品、洗涤用品等;

11、邮寄费:邮寄费、快递费、包裹资费;

12、广告策划费、宣传策划费、设计费发票、画册制作费发票、印刷费发票等;

13、网络费:网络费发票、网络服务发票。

开票科目明细

开票科目明细是指在会计中用于记录和报告财务信息的具体科目清单。

以下是一些常见的开票科目明细:

1. 销售收入相关科目:

- 销售收入:用于记录公司销售产品或提供服务所获得的收入。

- 销售折扣:用于记录给予客户的销售折扣,如促销折扣或打折优惠。

- 销售退款:用于记录由于退货或退款而退回的销售金额。

- 销售税:用于记录需要向税务部门缴纳的销售税。

2. 费用和成本相关科目:

- 原材料成本:用于记录购买和使用生产产品所需的原材料成本。

- 人工成本:用于记录支付给员工的工资、薪水和福利费用。

- 租金费用:用于记录租用房地产或设备所支付的租金费用。

- 采购成本:用于记录购买商品的成本,通常与销售收入相对应。

3. 税务和政府相关科目:

- 增值税收入:用于记录增值税销售税额,通常用于向税务部门申报和缴纳增值税。

- 所得税支出:用于记录公司应向政府缴纳的所得税金额。

- 社会保险费用:用于记录支付给员工的社会保险费用,如养老保险、医疗保险等。

4. 其他相关科目:

- 库存:用于记录公司持有的商品或原材料的数量和成本。

- 预付款项:用于记录预先支付给供应商或其他方的款项。

- 应收账款:用于记录客户未付款项的金额。

- 应付账款:用于记录公司未支付给供应商或其他方的金额。

这只是一些常见的开票科目明细示例,实际中可以根据公司的经营活动和财务管理需求设定更多的科目。

对于特定行业或特殊情况,还可能出现其他特定的开票科目明细。

在实际操作中,建议根据会计原则和税法规定,以及公司内部的财务管理要求来制定开票科目明细。

票据种类发票种类分类明细

费用报销注意事项

一、费用报销种类及发票

1、差旅费:火车票、飞机票、长途汽车票、、住宿费发票、餐饮发票、打车票、加油费、过路过桥

费、租车费、公交车费。

2、招待费:餐饮发票、住宿费发票、打车票、礼品发票、食品费。

3、交通费:打车票、汽车票、地铁票、飞机票

4、车辆费用:加油费发票、过路过桥发票、停车费发票、修理费发票(带明细)、保养费(带明细)、

车辆保险。

5、培训费:培训费发票、培训费收据(国家机关事业单位专用)、资料费发票。

6、电话费:电话费发票、手机费发票。

7、网络费:网络费发票、网络服务发票。

8、低值易耗品及备品备件:办公耗材发票(普通发票或增值税专用发票)、办公维修及零配件发票。

9、采购:增值税专用发票(带明细)、普通销售发票(带明细)、采购合同、采购订单。

10、咨询费:咨询费发票(含咨询报告)。

11、会议费:会议费发票(会议决议)。

12、租赁费:房屋出租专用发票、其它租赁发票。

13、运费:运输业专用发票、装卸费发票。

14、办公用品:办公用品发票(带明细)。

15、劳保费:劳保用品发票。

16、邮寄费:邮电业专用发票、服务业发票。

17、广告、宣传费:广告费发票(合同)。

18、制作费(含印刷):增值税专用发票(带合同)。