14年国际收支平衡表

第二节国际收支平衡表

资本账户(Capital Accounts)

反映资产在居民和非居民之间的转移。

增加居民对非居民的债权 减少居民对非居民的债务

居民

增加居民对非居民的债务 减少居民对非居民的债权

非居民

资本账户是按净额(即借贷差额)记入借 方或贷方的:

• 借方表示资产的净增加和负债的净减少 • 贷方表示债权或资产的净减少和负债的 净增加

经常转移(Current Transfers)

指单方面、不对等的交易,即在国际 间移动后并不产生归还或偿还问题的一些 项目。 包括:私人转移收支(侨属货款、养 老金、奖金、慈善团体捐款等)和官方转 移收入(经济和军事援助、没收走私商品、 政府间赠予、捐款等)。

资本和金融账户 (Capital and Financial Accounts )

(一)经常账户 (二)资本和金融账户 (三)官方储备资产 (四)错误与遗漏

经常账户(Current Account)

是本国与外国交往中经常发生的国际经 济交易,反映了一国与他国之间实际资源 的转移状况,也是一国国际收支平衡中最 基本、最重要的项目。包括:货物、服务、 收入和经常转移。

服务(Service)

又称无形贸易项目,是指一个国家对外提 供劳务或接受劳务所发生的收支。 包括:运输通讯收支、保险收支、旅游收 支、其他服务收支。

收入(Income)

指生产要素(包括劳动力与资本)在国 家之间的流动所引起的报酬收支,如劳务报 酬和资本借贷或投资等产生的利息、股息、 利润的汇出或汇入所发生的收支。

长期资本流入

对外负债减少

国际收支平衡表的编制原则:所有权变更原则

按照 IMF 的规定,国际收支平衡表中记录的各 种经济交易应包括:

国际收支与国际收支平衡表

4

2022年12月14日

2)计价原则

国际收支平衡表记录的交易价格均按实际价格 来计价。

3)记载时间

国际收支平衡表中每笔交易的登记时间以所有 权的变更为准。

4)记账单位

国际收支平衡表可以以本币编制,也可以使用 国际上较为熟悉的记账单位,如美元或者特别 提款权。

7

2022年12月14日

2.服务(service)

服务也称无形贸易,它涉及项目的内容比较繁杂, 通常下设若干重要细目,主要包括运输、港口、 保险、邮电、通讯、旅游、使领馆、外宾服务等 的收支,其他劳务收支如专利权使用、广告费、 银行手续费等。

3.收益(income)

这一项记录因生产要素在国际间流动而引起的要 素报酬收支。

5

2022年12月14日

三、国际收支平衡表的内容

(一)经常项目(current account)

经常项目是一国与外国经常发生的收支项目,这 是国际收支平衡表中最重要的项目,反映一国与 他国之间实际资源的转移。

包括贸易、劳务、收益和无偿转移四个子项目, 经常项目下的各项目都应列出借方总额和贷方总 额。

来源不一,或资料不全,或者有些资料本身就有

错漏,因此错误与遗漏的出现是在所难免的。

11

2022年12月14日

(四)总差额(overall balance)

总差额是经常项目差额、资本和金融账户差额和净 差错与遗漏三大项目金额的总和。

它反映一定时期内一国国际收支状况对该国国际储 备的影响,是目前广泛使用的概念。

3

2022年12月14日

(二)其他编制原则

1)居民的含义

由于国际收支平衡表记录的是居民与非居民的交易, 因此有必要明确居民的含义。

东财国际金融学第八章国际收支平衡表

一、国际收支国际收支是一国居民与非居民在一定时间内各种往来而引起的全部货币收付活动或国际交易。

三方面要点:1.国际收支反映的内容是货币记录的交易;2.国际收支记录必须是一国居民与非居民之间的交易。

居民是指一个国家的经济领土内具有一定经济利益中心的经济单位。

一国大使馆驻外机构是所在国的非居民,国际组织是任何国家的非居民。

3.国际收支是一个流量的概念。

国际收支是对一定时期内的交易总计,不同于存量概念的国际投资头寸。

二、国际收支平衡表结构。

国际收支平衡表系统记录反映一国国际交易,以货币为计量单位、运用复式借贷记账原理及国际收支特定账户分类编制的。

1. 内容:国际收支平衡表分为两类账户:第一类是经常账户,反映商品、服务进出口以及净要素支付等实际资源流动的账户。

另一类是资本与金融账户,反映资产所有权流动。

(1)经常账户经常账户是记录实际资源在国际间交易行为的账户。

具体分类为货物和服务、初次收入、二次收入①第一类是货物和服务。

②第二类是初次收入。

初次收入是指由于提供劳务、金融资产和出租自然资源而获得的回报,包括雇员报酬、投资收益、其他初次收入。

其中雇员报酬是指我国居民户主向非居民雇员支付,或非居民向我国居民支付的劳务报酬;投资收益是指金融资产投资获得的利润、股息、再投资收益,不包括资本利得和损失;其他初次投入是指将自然资源让渡给另一主体使用而获得的租金收入,以及跨境产品和生产的征税和补贴。

③第三类是二次收入。

指居民和非居民之间的经常转移,是无关于经济回报的现金和实物的转移。

(2)资本和金融账户包括资本账户和金融账户1. 资本账户居民与非居民之间的资本转移,以及非生产、非金融资产的取得和处置。

2. 金融账户发生在居民和非居民之间涉及金融资产和金融负债的各项交易。

金融账户细分为非储备性性质账户和国际储备资产。

①非储备性质的金融账户,包括直接投资、证券投资、金融衍生工具和其他投资。

直接投资:一国的投资者对另一国企业的对外投资,以获得对企业的生产经营所有权、控制权并获得长期持久利益。

国际收支与国际收支平衡表

国际政治、经济形势的发展,而形成的国际收支

失衡。

(3)货币性失衡

• 货币性失衡指由于一国通货膨胀或紧缩而 引发的国际收支失衡。

• C:其他投资。包括长短期的贸易信贷、 贷款储蓄存款和定期存款,入股形式 的存款

3、 储备资产,具体项目包括货币化的黄金、特 别提款权(SDR)、在基金组织的储备头寸、外 汇资产。

4、误差和遗漏项目

当把所有的账目求总以后,得出的金额不可避 免地不是表现为净的贷方余额就是表现为净的借 方余额。这一差额是编制报表时出现误差和遗漏 的结果。

• 如果线上项目的差额为正数,表示这一国 家的国际收支是顺差。如果线上项目是逆 差,表示这一国家的国际收支是逆差。

• 由于一国的各项国际交易汇总后,很可能 还存在一定差额。

• 这就需要动用官方国际储备来平衡,若前 面各项之和是顺差(+)20亿美元,“官方 储备变动”一栏就记为(–)20亿美元,以 示当年国际收支盈余20亿美元转入国家外 汇储备,国际收支总差额实现平衡。

第二节 国际收支平衡表的分析

一、国际收支平衡表的平衡与否的判定标准

(一)自主性交易与调节性交易 1、自主性交易:也称为事前交易,经济实体或个

人出于某种经济动机和目的,独立进行的经济交 易。 2、调节性交易:当自主性交易不可避免要出现借 方差额或贷方差额的时候,运用另一种交易来弥 补自主性交易所造成的外汇供求缺口。 从理论上来说,判断一个国家或地区一定时间内国 家收支平衡与否就看他的自主性交易是否平衡

(2)居民

标准,包括个人,政府,非 盈利团体和企业四类。

国际金融中 “居民” 是指一个国家的经济领 土内具有一定经济利益中心的经济单位。包括:

①在中国境内居住一年以上的自然人,但外国 以及香港、澳门、台湾地区在境内的留学生就医 人员、外国在华使馆工作人员除外

2014年上半年中国国际收支平衡表分析

2014年中国国际收支平衡表分析国际收支平衡表是国际收支核算的重要工具和表现形式。

它集中反映了一国对外经济交易的规模和结构。

通过对国际收支平衡表有关资料进行全面的深入的分析,可以评价一国的经济地位及其参与国际经济竞争的能力,发现问题,找出症结,寻求对策,为国家的宏观经济管理与调控提供重要的决策依据(一)国际收支总量及其结构分析根据2014年中国国际收支平衡表得出,2014年中国的货物和服务出口总计为11780亿美元,进口总计10912亿美元,分别占当年经常账户收入、支出的89.86%和88.68%。

其中,货物出口为10677亿美元,货物进口为9184亿美元,分别占当年经常账户收入、支出的81.44%和74.64%;服务出口为1103亿美元,服务进口为1727亿美元,两者分别占2014年经常账户收入支出的8.41%和14.03%。

这说明货物和服务贸易占中国经常账户的绝大比重,其中又以货物贸易为主,服务贸易的规模较小。

2014年中国的资本和金融账户流入资金总计为12248亿美元,流出资金总计11471亿美元。

其中,金融项目流入资金12236亿美元,流出资金11454亿美元,分别占资金和金融项目流入资金、流出资金总量的99.90%和100.6%;直接投资流入资金1838亿美元,流出资金908亿美元,两者分别占金融项目流入流出资金的15.02%和7.93%。

这说明金融项目占中国资本和金融账户的绝大比重。

(二)国际收支差额及其平衡分析对于国际收支本身,则往往是不平衡的,为了对一国的国际收支平衡状况进行分析,我们还需要在国际收支平衡表的基础上计算各种国际收支差额。

2014年年我国国际收支平衡表经常项目顺差805亿美元,货物贸易顺差1493亿美元,服务贸易逆差625亿美元,收益顺差55亿美元,经常转移顺差21亿美元,分别占2014上半年经常账户顺差的185.47%,77.64%,6.83%,2.61%。

造成中国货物贸易顺差的原因是,长期以来,我国国内经济的主要特点之一是低消费、高储蓄,在国内消费不旺的状况下,高投资形成的过剩产能只能通过对外出口来释放,由此导致了不断扩大的贸易顺差,再加上我国长期实施的出口导向政策。

国际收支平衡表(按人民币计算)(2010年至2016年)

指标名称 单位 频率 来源 2010 2011 2012 2013 2014 2015 2016 贷方:经常项目 亿元 年 国家外汇管理局 130915.03 147771.73 155696.15 164961.32 171959.26 167808.04 163213.7 贷方:净误差与遗漏 亿元 年 国家外汇管理局 0 0 0 0 0 -11729.67 借方:经常项目 亿元 年 国家外汇管理局 114871.75 139036.02 142094.2 153630.96 158449.72 -147219.46 -150252.57 差额:经常项目 亿元 年 国家外汇管理局 16043.28 8735.71 13601.96 11330.37 13509.54 20588.59 12961.13 差额:资本和金融项 目 亿元 年 国家外汇管理局 19343.2 17337.34 -2019.64 20182.22 2323.99 -8858.92 1865.19 差额:储备资产 亿元 年 国家外汇管理局 -31831.25 -25230.77 -6086.98 -26748.68 -7209.34 21536.81 29621.04 差额:储备资产:货 币黄金 亿元 年 国家外汇管理局 0 0 0 0 0 0 0 差额:储备资产:特 别提款权 亿元 年 国家外汇管理局 -7.31 30.15 32 12.51 3.76 -17.38 21.92 差额:储备资产:在 基金组织的储备头寸 亿元 年 国家外汇管理局 -140.56 -225.94 101.97 68.91 59.85 55.92 -348.23 差额:储备资产:外 汇 亿元 年 国家外汇管理局 -31683.38 -25034.97 -6220.94 -26830.11 -7272.96 21498.28 29947.35 差额:储备资产:其 它债权 亿元 年 国家外汇管理局 0 0 0 0 0 0 0 差额:净误差与遗漏 亿元 年 国家外汇管理局 -3555.23 -842.28 -5495.34 -4763.9 -8624.18 -11729.67 -14826.32

1国际收支和国际收支平衡表

国际收支平衡表-特定帐户

4)经常转移(Current Transfer):当一经济体的居民实体向另一非居民 实体无偿提供了实际资源或金融产品时,建立的转移帐户作为平衡 帐户。

① 排除了以下三项所有权的转移(资本的转移)

②

固定资产所有权的资产转移;

③

同固定资产收买/放弃想联系的或以其为条件的资产转移;

④

债权人不索取任何回报而取消的债务

② 包括:各级政府的转移(如政府间经常性的国际合作、对收入和财 政支付的经常性税收等)和其他转移(如工人汇款)

国际收支平衡表-特定帐户

- 资本和金融帐户(Capital Account and Financial Account):对资产所有权在国际 间流动进行记录的帐户。 1)资本帐户:包括资本转移和非生产、非 金融资产的收买和放弃。(指各种无形资 产如专利、版权、商标、经销权以及租赁 和其他可转让合同的交易。)

定义第三层次的理解

“流量是一定时期内发生的变量变动的数 值。” - 国际收支是对一年内的交易进行总结。

定义第四层次的理解

一定时期:一般是指过去的一个会计年来自, 是对已发生事实进行的记录。

国际收支平衡表

定义:“指国际收支按照特定帐户分类和 复式记帐原则表示的会计报表。” - 〈国际收支手册〉(国际货币基金组织)

国际收支平衡表-特定帐户

2)金融帐户:包括了引起一个经济体对外资产和负债所有权变更的所有 权交易。

① 直接投资(Direct Investment):投资者对另一经济体的企业拥有永 久利益。(国外直接建立分支企业的形式或购买国外企业一定比例 以上股票的形式,比例最低为10%)

② 证券投资(Portfolio Investment):投资主要对象是股本证券和债 务证券。(期限在一年以上的中长期债券、货币市场工具和其他派 生金融工具)

1.4国际收支平衡表的账户设置

1.4 国际收支平衡表的账户设置国际金融 international finance【1.4国际收支平衡表的账户设置】【1.4国际收支平衡表的账户设置】• 指导思想:• 实体经济部分(real sector)• 经常账户(current account)和资本账户(capital account) • 反映货物与服务、收入以及经常转移等实际资源变动• 金融经济部分(financial sector)• 金融账户(financial account) • 反映与之相对应的海外金融资产或负债变化的账户• 如何理解国际收支差额?• 每一笔国际经济交易的借贷双方将分别记录在这国际收支 平衡表当中• 国际收支平衡表借方和贷方的总发生额的绝对值永远平衡 • 每个账户的贷方发生额大于借方发生额,则该账户则是顺差 • 每个账户的贷方发生额小于借方发生额,则该账户则是逆差 • 所有账户差额的加总为零• 哪一种提法正确?• 经常账户差额还是经常账户余额?• 差额:流量• 余额:存量【1.4.1经常账户】• 经常账户• 反映一国国际经济交易导致实际资源发生的变化 • 差额体现了一国在一定时期内是否有净储蓄(储蓄减投资)的重要指标• 经常账户顺差——当国内储蓄大于国内投资时,则本国对世界其他国家提供 了实际资源,并形成对外资产逆差——当国内储蓄小于国内投资时,则意味着世界其他各地对本 国提供了实际资源,本国形成对外负债经常账户的三个子账户货物与服务A初次收入B二次收入C8【货物账户】• 货物贸易又称有形贸易(visible trade)• 货物的生产与销售是分离的• 记录所有权发生了转移的货物• 一般商品 • 非货币黄金 • 离岸转手买卖所涉及的货物【货物账户】• 借方记录本国货物的进口额,贷方记录本国货物的出口额。

• 其收支状况大体反映了一国产品的国际竞争力 • 对经常账户乃至整个国际收支的状况起着决定性作用【服务账户】•服务却不能脱离生产而独立进行,并且当生产完成时,它们必须已经提供给消费者•服务又称无形贸易•贷方记录本国居民对非居民提供的服务•借方记录本国居民接受非居民提供的服务•包括加工服务、维护和维修服务、旅行、运输、保险和养老金服务、金融服务、知识产权使用费等内容【旅行服务】•包括两类•公务及商务旅行——如销售活动、市场考察、商业谈判、进行生产或设备安装、开会及其他商务活动的商务旅行,政府雇员的出国访问、国际机构雇员的海外出行•私人旅行——如度假、朝圣、探亲、求学和求医等【旅行服务】•借方:本国居民在访问他国期间购买或获得馈赠的货物和服务•贷方:非居民在访问本国期间从本国购买或获得馈赠的货物和服务【旅行服务】•本国赴海外学习的留学生(及其陪读的亲属)和病患者(包括陪同的患者亲属)在海外的学费和餐饮、住宿、交通和医疗卫生等其他费用反映在哪里?•他们属于本国居民•相关费用记录在本国国际收支平衡表旅游账户的借方【旅行服务】•在本国工作的境外边境工人、季节性工人和其他短期工人获得的收入记录在本国国际收支平衡表中公务及商务旅行账户的贷方•本国在境外的边境工人、季节性工人和其他短期工人支出的款项记录在本国国际收支平衡表中公务及商务旅行账户的借方【知识产权使用费】•什么是知识产权?什么是知识产权使用费?•包括专利权、商标权、版权和特许权等•居民与非居民之间经过批准使用如专利、版权、商标、制 作方法和经销权等以及手稿和胶片而发生的支出【知识产权使用费】贷方记录本国居民向非居民提供的知识产权服务获得的收入借方记录本国居民使用非居民的知识产权服务的支出【知识产权使用费】•中国的某外商投资企业与其境外母公司签订技术许可使用合同,根据合同的规定,境内公司出售使用该技术生产的产品,需要支付给母公司相应的技术提成费•这笔技术提成费的性质就是知识产权使用费•记录在中国国际收支平衡表服务账户下的借方初次收入账户的三个子账户雇员报酬A投资收益B其他初次收入CA B【投资收益】•居民(非居民)因向非居民(居民)提供金融资产而获得的回报•资本利得或损失不是投资收益,在金融账户统计•投资收益包括:•股本收入(红利、分支机构的利润)•债务收入(利息)【投资收益的典型案例】A.中国政府持有的国际储备的投资收益,记录在投资收益账户下的贷方B.外国在华直接投资企业因为股权投资而获得投资回报,记录在中国国际收支平衡表投资收益账户下的借方【其他初次收入】•将自然资源让渡给另一主体使用而获得的租金收入,以及跨境 产品和生产的征税和补贴•租金是指使用土地提炼矿藏和其他地下资产以及捕鱼、林业和放牧权 而收到或支付的款项【二次收入账户(Secondary Income Account)】•该账户记录发生在居民与非居民之间的经常转移•什么是转移?•属于无偿交易(一方提供了货物与服务或者资产,但是并没有从另一方得到任何补偿)【什么是转移?】•分为经常转移(current transfer)和资本转移(capital transfer)两大类•既可以采用现金形式,又可以采用实物形式•转移收支既可以发生在居民与居民之间,也可以发生在居民与非居民之间,后者就记录在国际收支平衡表中【居民之间的经常转移】•A . 居民与本国政府之间的转移支付•公司和个人向政府纳税•政府不定期征收的地产增值税、遗产税和赠与税•政府对居民支付的离退休金或养老金、失业救济金等等•交通违章罚款及财产罚没•个人交纳党费团费【居民之间的经常转移】•B.本国居民与本国居民之间的转移收支•企业对职工的辞退金、住房公积金以及保险索赔•居民之间的赠送、赡养、捐赠【国际收支视角下的转移】•包括两大类:•经常转移(current transfer)——记录在经常账户•资本转移(capital transfer)——记录在资本账户•都具有非互惠性质或者说无偿性质【如何区别经常转移和资本转移?】•转移收支的交易涉及提供在未来很长一段时间内发挥作用 的资本资产(capital asset)或者涉及金融资产•影响当事双方某一方的资产存量,或者以影响其资产存量 为目的的转移就属于资本转移•否则就属于经常转移【经常转移的性质】•影响交易双方的当期国民可支配总收入和消费水平•减少捐赠方的收入和消费能力;增加接受方的收入和消费能力•交易对象是立即被消费或者转移完成之后即将被消费掉的实 际资源•影响的是经济流量【资本转移的性质】•资本转移•不影响交易双方的当期国民可支配总收入•影响的是经济存量•不直接涉及生产和消费过程【经常转移的种类】第一,所得税等经常税(current taxes on income, wealth,etc.)本国政府向属于非居民的住户和企业的收入征收的各类所得税、利息税等等,计入贷方外国政府向属于本国居民的住户和企业的收入征收的各类所得税、利息税等等,计入借方【经常转移的种类】第二,社会保障缴款(social contribution)和社会保险福利(social insurance benefits)•失业保险、退休保险和医疗保险等•社会保障缴款是住户部门对政府部门的转移支付(如居民缴纳的社保基金)•社会保险福利是政府部门对住户部门的转移支付(如政府向发放的社保基金)【经常转移的种类】第三,社会救济福利(social assistance benefits)政府向住户部门支付的各种困难补助、救济金和助学金等本国政府向属于非居民性质的住户部门支付的各种困难补助、救济金和助学金等外国政府向属于居民性质的住户部门支付的各种困难补助、救济金和助学金等【经常转移的种类】第四,非寿险保险赔偿居民与非居民间与非寿险保险赔偿相关的收入和支出如涉及意外险、健康险,海险、航空保险、其他交通险,火灾保险、其他财产损害保险,一般责任险,以及信用保险等赔偿等【经常转移的统计分类】个人转移其他经常转移【个人转移】•工人汇款(Workers’ remittances):•在国外停留时间至少超过1年的工人(外国的居民)向母 国的汇款•收入的性质不局限于劳动收入【个人转移】•与“雇员报酬”的差异:•记录的工人在国外停留的时间不足1年,汇回母国的存款 仅仅是其劳动收入,而不是其他性质的收入•与金融投资的差异:•当本国居民向其国外银行账户汇出资金时,则归为金融投 资,计入金融账户,而不是个人转移【个人转移】•因为自然灾害、战争等原因居民与非居民个人之间提供的食品、衣物和医疗品以及对慈善机构、宗教团体等机构的捐赠•居民与非居民之间的礼赠、嫁妆、继承、赡养费等项目【经常性国际合作】性质:因自然灾害以及战争等原因一国政府提供给他国政府的食 品、衣物和医疗品等紧急无偿援助–政府对慈善组织、宗教机构的捐赠–政府间的军事援助–成员国政府向国际组织每年或定期交纳的会费–国际组织向各国政府定期提供的捐赠国民可支配总收入、吸收和经常账户差额的关系【1.4.2资本账户】•记录的实体经济层面的国际经济交易•包括两个子账户:•(1)资本转移账户(capital transfers)•(2)非生产性非金融资产转让账户(acquisition or disposal of nonproduced,nonfinancial assets)【1.4.2资本账户】•典型例子:•外交使领馆的土地出售或购买•契约、租约、许可、营销资产和商誉的转让•个人或企业移居导致的移入国和移出国的债权债务变化【资本转移账户】•定义:资产(非现金或存货)的所有权在居民和非居 民之间的转移;或者是使一方或双方获得或处置资产 (非现金或存货)的转移,或者为债权人减免负债的转 移。

中国2014年国际收支报告分析

一、2014年中国国际收支平衡表表一:以人民币计价的中国国际收支平衡表注:1. 本表计数采用四舍五入原则。

2. 本表数据通过一季度、二季度、三季度及四季度平衡表人民币值累加而成。

表二:以美元计价的中国国际收支平衡表注:1. 本表计数采用四舍五入原则。

2. 本表数据由分季度平衡表累加得到。

二、分析从2014年中国国际收支表中可以看到,2014年我国经常项目顺差13510亿元人民币,资本和金融项目顺差2324亿元人民币,国际储备资产增加7209亿元人民币。

按美元计价,2014年,我国经常项目顺差2197亿美元,其中,货物贸易顺差4760亿美元,服务贸易逆差1920亿美元,收益逆差341亿美元,经常转移逆差302亿美元。

资本和金融项目顺差382亿美元,其中,直接投资净流入2087亿美元,证券投资净流入824亿美元,其他投资净流出2528亿美元。

国际储备资产增加1178亿美元,其中,外汇储备资产增加1188亿美元,特别提款权及在基金组织的储备头寸减少10亿美元。

2014年,全球经济延续缓慢复苏态势,各国经济运行和货币政策取向出现分化,国际金融市场波动加大。

我国经济运行处于合理区间,改革和结构调整稳步推进,人民币汇率双向浮动明显增强。

2014年,我国国际收支在振荡中趋向基本平衡。

按美元计价,2014年,国际收支总顺差2579亿美元,较2013年下降48%。

其中,经常项目顺差2197亿美元,增长48%;资本和金融项目顺差382亿美元,下降89%。

货物贸易顺差增长32%,服务贸易逆差扩大54%。

(见图一)图一:2008-2014年中国国际收支顺差结构2014年我国经常项目顺差与GDP之比为2.1%,仍处于国际公认的合理水平之内。

且当前国际收支变化是预期的可承受的调整。

随着人民币汇率形成机制市场化改革推进,央行逐步退出常态式外汇市场干预,必然会出现“贸易顺差越大、资本流出越多”的情况。

而且,“藏汇于民”体现了市场主体持汇意愿增强,符合调控目标和改革方向,有利于外汇供求平衡、改善宏观调控。

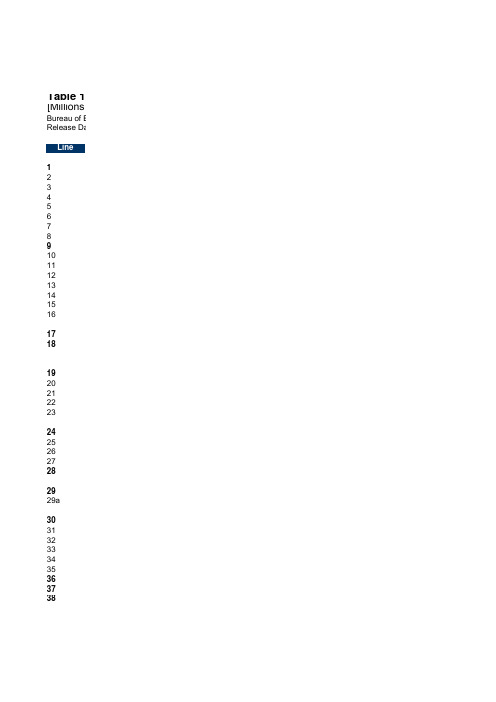

美国国际收支平衡表 1960-2014

Table 1.1. U.S. International Transactions [Millions of dollars]

Bureau of Economic Analysis Release Date: September 19, 2017 - Next Release Date: December 19, 2017

6289

6295

6941

7348

7839

8824

9616 10667 11918

4616

5000

5618

6156

6824

7437

7528

8021

9368

4616

5000

5618

6156

6824

7437

7528

8021

9368

.....

.....

.....

.....

.....

.....

.....

.....

Legend / Footnotes:

0 Transactions are possible but are zero for a given period. (*) Transactions between zero and +/- $500,000. D Suppressed to avoid disclosure of individual companies. n.a. Transactions are possible, but data are not available. ..... Not applicable, or for data periods 1960-1997, transactions that are 0, not available, or not applicable. Quarterly estimates are not annualized and are expressed at quarterly rates. 1. Secondary income (current transfer) receipts and payments include U.S. government and private transfers, such as U.S. government gran 2. Transactions for financial derivatives are only available as a net value equal to transactions for assets less transactions for liabilities. A po 3. The statistical discrepancy, which can be calculated as line 38 less line 37, is the difference between total debits and total credits recorded 4. Current- and capital-account statistics in the international transactions accounts differ slightly from statistics in the national income and pro 5. Net lending means that U.S. residents are net suppliers of funds to foreign residents, and net borrowing means the opposite. Net lending

解释2021—2023我国国际收支平衡表

2021—2023年我国国际收支平衡表解释一、概述2021—2023年我国国际收支平衡表是我国货物、劳务、资本和金融项目的收支统计表。

它是国际经济领域中最常用的一个经济指标,对于了解一个国家的国际经济状况、分析国际收支失衡的原因、制定国际经济政策等具有重要意义。

二、深度解析1. 货物贸易收支:2021—2023年我国作为全球最大的商品贸易国,货物贸易收支一直处于顺差状态。

主要出口商品包括电子产品、机械设备、纺织品等,而进口商品则以原油、铁矿石、大豆为主。

这些情况对我国国际收支平衡表产生了重大影响。

2. 劳务贸易收支:2021—2023年我国劳务贸易收支也呈现出逐年增长的趋势。

随着我国制造业和服务业的不断发展,我国对外劳务输出的规模逐渐扩大,同时也吸引了越来越多的外国人来华就业。

这些因素均对我国的国际收支平衡表产生了显著影响。

3. 资本和金融项目收支:在2021—2023年期间,我国不断深化金融改革,促进资本市场的开放和国际化。

这使得我国的资本和金融项目收支也出现了显著变化,对国际收支平衡表产生了深远影响。

三、总结回顾2021—2023年我国国际收支平衡表的数据显示,我国在国际经济方面取得了长足进步。

然而,也需要意识到国际收支平衡存在一些潜在的问题和挑战,如贸易逆差、外汇储备管理、跨国投资等。

需要我国政府和企业进一步加强对国际收支平衡表的分析和研究,并根据实际情况制定相应政策,以促进国际收支平衡的持续良性发展。

四、个人观点和理解我认为,2021—2023年我国国际收支平衡表的良好表现离不开我国经济实力的不断增强和政策的稳健可行。

也需要警惕国际经济环境的变化对国际收支平衡表带来的影响,及时调整相应政策以保持国际收支平衡的稳定性和持续性。

五、结语2021—2023年我国国际收支平衡表是一个反映我国对外经济关系状况的重要指标。

通过本文的深入解析,希望能够使大家对这一指标有更深入的理解,为我国国际经济政策的制定和实施提供有力的参考依据。

2014国际金融(国际收支分析部分内容)

2006年差 2318 2177 -88 -51 281 493 40 453 1001 -684 136 -2848 0 2 3 -2853 36

2005差额 1324 1342 -96 -161 239 953 41 912 904 -47 56 -2506 0 0 19 -2526 229

• 问题: • 1、我国国际收支的主要特点 • 2、为什么近几年在人民币升值情况下贸易 顺差反而会增大?持续大量顺差会带来哪些 不利影响?(出口退税政策、银行结售汇制 度与中国金融改革滞后、劳动密集型、低 利或微利等) • 3、我国国际收支结构的变化趋势是怎样的? 双顺差的国际收支结构是否是我国最适的 国际收支结构?(我国国际收支失衡问题研 究综述《经济问题探索》2008年第2期、中 国国际收支结构优化的国际借鉴与路径选 择《投资研究》2008、9 )

项目 一、经常项目 A、货物 B、服务 C、收益 D、经常转移 二、资本和金 融项目 A、资本项目 B、金融项目 1、直接投资 2、证券投资 3、其它投资 三、储备资产 1、货币黄金 2、SDRs 3、在IMF储 备头寸 4、外汇 四、净误差与 遗漏

2013前三 季度 1388 2433 -977 -27 -51 1992 29 1962 1117 341 505 -3006 0 1 10 -3017 -374

产业缺乏国际竞争;本币利率 上升;汇 资本市场发达; 国内投资机会较多;率高估 积极吸收外资政策

2、经常项 目顺差+资 本金融账 户逆差

产业具国际竞争力 本币利率 国内投资机会偏少 下降; 鼓励对外投资政策 汇率低估 赤字政策

国内储蓄大 于总投资; 国际投资头 寸净增加

大量对外净 贷款增加 支持经常账 户顺差

国际金融2国际收支平衡表

国际收支概念的历史演变图

※国际货币基金组织的广义国际收支定义

在一定时期内一国居民(Resident)与非居民(Non-resident)之 间全部经济交易的系统记录。

正确领会这个概念: (1)一定时期:一般为一年 (2)一国:指一个独立的国家或地区

式同(2); 7.外国游客在该国旅游,收入为15万美元;

2.1.3 国际收支平衡表的编制方法

8.该国在海外的侨胞汇回本国25万美元; 9.该国对外承包建筑工程30万美元,分别存入所在国银行; 10.外国在该国直接投资1500万美元; 11.该国向G国出口25万美元商品,以清偿对G国银行的贷款; 12.该国在国外发行价值100万美元的10年期债券,该笔款项存入国

国际收支平衡表的主要内容

1、经常项目

反映了一国与外国之间实际资源的转移,是经常 发生的交易。

包含以下4类交易:

货物 服务 收益 经常转移

(1)货物(有形):

主要指商品的进出口, 与一般公司的进出口业 务不同,IMF规定一律采用FOB价。

出口商品记入贷方;进口商品记入借方 “出口-进口”为贸易差额

储备资产减少); 5.E国保险公司承保(2)、(4)项商品,该国支付保险费2.5万美元(借方:非贸易

输入;贷方:金融帐户的其他投资); 6.该国租用F国的船只运送(2)、(4)两项商品,运费12万美元,付款方式同(2)

(借方:非贸易输入;贷方:金融帐户的其他投资); 7.外国游客在该国旅游,收入为15万美元(借方:储备资产的增加;贷方,非贸易输

例如:东南亚金融危机时 泰国

香港联系汇率制,萧条

(3)收益:

中国国际收支平衡表(年度表)

一.经常帐户差额贷方借方A.货物和服务差额贷方借方a.货物差额贷方借方b.服务差额贷方借方1.运输差额贷方借方2.旅游差额贷方借方3.通讯服务差额贷方借方4.建筑服务差额贷方借方5.保险服务差额贷方借方6.金融服务差额贷方借方7.计算机和信息服务差额贷方借方8.专有权利使用费和特许费差额贷方借方9.咨询差额贷方借方10.广告.宣传差额贷方借方11.电影.音像差额贷方借方12.其它商业服务差额贷方借方13.别处未提及的政府服务差额贷方借方B.收益差额贷方借方1.职工报酬差额贷方借方2.投资收益差额贷方借方C.经常转移差额贷方借方1.各级政府差额贷方借方2.其它部门差额贷方借方二.资本和金融帐户差额贷方借方A.资本帐户差额贷方借方B.金融帐户差额贷方借方1.直接投资差额贷方借方1.1我国在外直接投资差额贷方借方1.2外国在华直接投资差额贷方借方2.证券投资差额贷方借方2.1资产差额贷方借方2.1.1股本证券差额贷方借方2.1.2债务证券差额贷方借方2.1.2.1(中)长期债券差额贷方借方2.1.2.2货币市场工具差额贷方借方2.2负债差额贷方借方2.2.1股本证券差额贷方借方2.2.2债务证券差额贷方借方2.2.2.1(中)长期债券差额贷方借方2.2.2.2货币市场工具差额贷方借方3.其它投资差额贷方借方3.1资产差额贷方借方3.1.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.1.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.1.3货币和存款差额贷方借方3.1.4其它资产差额贷方借方长期差额贷方借方短期差额贷方借方3.2负债差额贷方借方3.2.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.2.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.2.3货币和存款差额贷方借方3.2.4其它负债差额贷方借方长期差额贷方借方短期差额贷方借方三.储备资产变动额贷方借方3.1货币黄金差额贷方借方3.2特别提款权差额贷方借方3.3在基金组织的储备头寸差额贷方借方3.4外汇储备差额贷方借方3.5其它债权差额贷方借方四.净误差与遗漏贷方借方一.经常帐户差额贷方借方A.货物和服务差额贷方借方a.货物差额贷方借方b.服务差额贷方借方1.运输差额贷方借方2.旅游差额贷方借方3.通讯服务差额贷方借方4.建筑服务差额贷方借方5.保险服务差额贷方借方6.金融服务差额贷方借方7.计算机和信息服务差额贷方借方8.专有权利使用费和特许费差额贷方借方9.咨询差额贷方借方10.广告.宣传差额贷方借方11.电影.音像差额贷方借方12.其它商业服务差额贷方借方13.别处未提及的政府服务差额贷方借方B.收益差额贷方借方1.职工报酬差额贷方借方2.投资收益差额贷方借方C.经常转移差额贷方借方1.各级政府差额贷方借方2.其它部门差额贷方借方二.资本和金融帐户差额贷方借方A.资本帐户差额贷方借方B.金融帐户差额贷方借方1.直接投资差额贷方借方1.1我国在外直接投资差额贷方借方1.2外国在华直接投资差额贷方借方2.证券投资差额贷方借方2.1资产差额贷方借方2.1.1股本证券差额贷方借方2.1.2债务证券差额贷方借方2.1.2.1(中)长期债券差额贷方借方2.1.2.2货币市场工具差额贷方借方2.2负债差额贷方借方2.2.1股本证券差额贷方借方2.2.2债务证券差额贷方借方2.2.2.1(中)长期债券差额贷方借方2.2.2.2货币市场工具差额贷方借方3.其它投资差额贷方借方3.1资产差额贷方借方3.1.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.1.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.1.3货币和存款差额贷方借方3.1.4其它资产差额贷方借方长期差额贷方借方短期差额贷方借方3.2负债差额贷方借方3.2.1贸易信贷差额贷方借方长期差额贷方借方短期差额贷方借方3.2.2贷款差额贷方借方长期差额贷方借方短期差额贷方借方3.2.3货币和存款差额贷方借方3.2.4其它负债差额贷方借方长期差额贷方借方短期差额贷方借方三.储备资产变动额贷方借方3.1货币黄金差额贷方借方3.2特别提款权差额贷方借方3.3在基金组织的储备头寸差额贷方借方3.4外汇储备差额贷方借方3.5其它债权差额贷方借方四.净误差与遗漏贷方借方。

国际收支平衡表及其构成

1.简述国际收支平衡表及其构成?

答:国际收支平衡表是指一国在一定时期内,与所有其他国家或地区经济交往收支状况的统计报表。

通常由经常项目、资本帐户和平衡帐户组成。

(1)经常帐户是国际收支中最基本的一项内容,其中包括第一,商品贸易收支,即因商品进出口而引起的收支,也叫有形收支项目;第二,劳务收支,如运输、银行、邮电等收支;第三,国外投资的利息和股息;第四,单方面转移支付,即一国对外的无偿支付。

这又可分为私人单方面支付和政府单方面支付。

(2)资本帐户。

包括长期的资本流动和短期的资本流动。

长期的资本流动包括直接投资、证券投资和中长期出口信贷等,短期资本流动包括临时性融资借贷、国外存放款、购买短期债券等。

(3)平衡帐户。

是为保持国际收支平衡表帐面上的平衡而设立的,包括官方储备、错误与遗漏两项。

一国在一定时期出现国际收支的赤字或盈余,就要通过官方储备的变化来进行来调整,以弥补其缺口。

官方储备一般包括黄金、可兑换的外国货币、在国际货币基金的储备和特别提款权等。

国际金融学第四章 国际收支与国际收支平衡表

4.2.3国际收支平衡表的内容

1)账户设置(横向分类) 国际收支账户可分为三大类:经常账户、

资本与金融账户、错误与遗漏账户。

4.2.3国际收支平衡表的内容

(1)经常账户。经常账户是指对实际资 源在国际间的流动行为进行记录的账户, 它包括货物、服务、收入和经常转移4个 子项目。

4.2.3国际收支平衡表的内容

第4章 国际收支与国际收支平衡表

4.1国际收支的含义 4.2国际收支平衡表 4.3国际收支账户的分析

4.1国际收支的含义

4.1.1国际收支的概念 国际收支(balance of payments)是一

国居民与非居民在一定时期内因各种往 来而引起的全部货币收付活动或国际交 易。

4.1.2对国际收支概念的理解

4.2.4记账实例

表4-2 八笔交易构成的国际收支账户 单位:万美元

4.2.4记账实例

具体的国际收支平衡表见表4-3(P104)

4.3国际收支账户的分析

国际收支账户提供了开放条件下一国对 外经济交往的系统记录。为全面了解判 断一国对外经济交往的状况,有必要对 国际收支账户进行具体分析,以得出有 价值的结论。

分析:外商以价值1 000万美元的设备投入甲 国,使甲国的实际资源增加,反映进口的实际 资源增加的项目应记入借方。而兴办合资企业 属于金融账户中的直接投资项目下的贷方。

国际收支(国际收支帐、国际收支平衡表,英文:Balance

國際收支(國際收支帳、國際收支平衡表,英文:Balance Of Payments,簡稱BOP),指一個國家在一段時間內,將一切對外的交易記錄編成的表式。

不同國家的BOP計算方法,會有些細微差別。

平衡式

國際收支總是平衡的,人們通常所說的國際收支不平衡是另外一種涵義(下文有解釋)。

在平衡式里,將所有賬戶結餘在貸方(因此有正有負),於是有:

資本賬戶+ 經常賬戶+ 外匯儲備= 0

如果不要求結匯,央行又沒有外匯干預,那麼外匯儲備=0,因此要求:

資本賬戶+ 經常賬戶= 0

這就是人們通常所說的國際收支平衡。

如果二者之和不為零,就說不平衡。

國際收支赤字有些場合僅指經常賬戶結餘在貸方為負,更狹義的是指商品貿易賬戶結餘在貸方為負。

∙經常帳(Current Account, CA):記載商品進出口、勞務收支、所得支出與經常移轉等交易項目。

∙資本帳(Capital Account):記載資本移轉與獲得或處分非生產性、非金融性資產交易、無形之專利、租約、可移轉性契約與商譽等。

∙金融帳(Financial Account, FA):包括直接投資、證券投資、其它投資與準備資產等四項。

記賬

總是使用複式記賬系統,結匯與否有不同表示。

比如出口:

∙結匯:借記外匯儲備,貸記經常賬戶。

∙不結匯:借記資本賬戶,貸記經常賬戶。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

14年各季度国际收支平衡及分析

一.2014第一季度

2014年第一季度,我国经常项目顺差431亿元人民币,其中,按照国际收支统计口径计算(下同),货物贸易顺差2471亿元人民币,服务贸易逆差2009亿元人民币,收益顺差201亿元人民币,经常转移逆差232亿元人民币。

资本和金融项目顺差5749亿元人民币,其中,直接投资净流入3283亿元人民币,证券投资净流入1367亿元人民币,其他投资净流入1090亿元人民币。

国际储备资产增加7677亿元人民币(不含汇率、价格等非交易价值变动影响,下同),其中,外汇储备资产增加7698亿元人民币。

按美元计价,2014年第一季度,我国经常项目顺差70亿美元,其中,货物贸易顺差404亿美元,服务贸易逆差328亿美元,收益顺差33亿美元,经常转移逆差38亿美元。

资本和金融项目顺差940亿美元,其中,直接投资净流入537亿美元,证券投资净流入223亿美元,其他投资净流入178亿美元。

国际储备资产增加1255亿美元,其中,外汇储备资产增加1258亿美元。

二.2014第二季度

2014年第二季度,我国经常项目顺差4523亿元人民币,资本和金融项目逆差998亿元人民币,国际储备资产增加1380亿元人民币,其中,外汇储备(不含汇率、价格等非交易价值变动影响,下同)资产增加1401亿元人民币。

2014年上半年,我国经常项目顺差4953亿元人民币,资本和金融项目顺差4751亿元人民币,国际储备资产增加9057亿元人民币,其中,外汇储备资产增加9099亿元人民币。

按美元计价,2014年第二季度,我国经常项目顺差734亿美元,其中,按照国际收支统计口径计算(下同),货物贸易顺差1089亿美元,服务贸易逆差297亿美元,收益顺差22亿美元,经常转移逆差80亿美元。

资本和金融项目逆差162亿美元,其中,直接投资净流入393亿美元,证券投资净流入146亿美元,其他投资净流出695亿美元。

国际储备资产增加224亿美元,其中,外汇储备资产增加228亿美元,特别提款权及在基金组织的储备头寸减少3亿美元。

按美元计价,2014年上半年,我国经常项目顺差805亿美元,其中,货物贸易顺差1493亿美元,服务贸易逆差625亿美元,收益顺差55亿美元,经常转移逆差118亿美元。

资本和金融项目顺差778亿美元,其中,直接投资净流入930亿美元,证券投资净流入369亿美元,其他投资净流出517亿美元。

国际储备资产增加1479亿美元,其中,外汇储备资产

增加1486亿美元,特别提款权及在基金组织的储备头寸减少7亿美元。

三.2014第三季度

2014年三季度,我国经常项目顺差5017亿元人民币,资本和金融项目(含净误差与遗漏,下同)逆差5021亿元人民币,国际储备资产减少4亿元人民币。

2014年前三季度,我国国际收支经常项目顺差9971亿元人民币,资本和金融项目逆差918亿元人民币,国际储备资产增加9053亿元人民币。

按美元计价,2014年三季度,我国经常项目顺差815亿美元,其中,按照国际收支统计口径计算(下同),货物贸易顺差1524亿美元,服务贸易逆差581亿美元,收益逆差48亿美元,经常转移逆差80亿美元。

资本和金融项目逆差816亿美元,其中,直接投资净流入439亿美元。

国际储备资产减少0.7亿美元,其中,外汇储备资产(不含汇率、价格等非交易价值变动影响,下同)减少4.3亿美元,特别提款权及在基金组织的储备头寸增加3.6亿美元。

按美元计价,2014年前三季度,我国国际收支经常项目顺差1620亿美元,其中,货物贸易顺差3017亿美元,服务贸易逆差1206亿美元,收益顺差8亿美元,经常转移逆差198亿美元。

资本和金融项目逆差141亿美元,其中,直接投资净流入1369亿美元。

国际储备资产增加1478亿美元,其中,外汇储备资产增加1481亿美元,特别提款权及在基金组织的储备头寸减少4亿美元。

四.2015第四季度

2014年第四季度,我国经常项目顺差4113亿元人民币,资本和金融项目逆差1871亿元人民币,国际储备资产减少1844亿元人民币。

2014年,我国经常项目顺差13510亿元人民币,资本和金融项目顺差2324亿元人民币,国际储备资产增加7209亿元人民币。

按美元计价,2014年第四季度,我国经常项目顺差670亿美元,其中,按照国际收支统计口径计算(下同),货物贸易顺差1734亿美元,服务贸易逆差672亿美元,收益逆差288亿美元,经常转移逆差104亿美元。

资本和金融项目逆差305亿美元,其中,直接投资净流入712亿美元,证券投资净流入220亿美元,其他投资净流出1239亿美元。

国际储备资产减少300亿美元,其中,外汇储备资产减少293亿美元,特别提款权及在基金组织的储备头寸减少7亿美元。

五.2014全年

按美元计价,2014年,我国经常项目顺差2197亿美元,其中,货物贸易顺差4760亿美元,服务贸易逆差1920亿美元,收益逆差341亿美元,经常转移逆差302亿美元。

资本

和金融项目顺差382亿美元,其中,直接投资净流入2087亿美元,证券投资净流入824亿美元,其他投资净流出2528亿美元。

国际储备资产增加1178亿美元,其中,外汇储备资产增加1188亿美元,特别提款权及在基金组织的储备头寸减少10亿美元。

六.2014年中国国际收支报告

1.以下两表计数采用四舍五入原则。

2.以下两表数据通过一季度、二季度、三季度及四季度平衡表人民币(美元)值累加而成。