2012年10月真题

2012年10月自学考试00043《经济法概论(财经类)》真题试卷及参考答案

全国2012年10月高等教育自学考试经济法概论(财)试题课程代码:00043一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.根据我国个人独资企业法的规定,设立个人独资企业不需要...具备的条件是A.投资人为一个自然人B.有合法的企业名称C.有投资人申报的出资D.将出资财产的所有权移转于个人独资企业名下2.下列属于以公司的控制和依附关系为标准进行分类的是A.总公司与分公司B.母公司与子公司C.封闭式公司与开放式公司D.人合公司与资合公司3.在乙公司破产程序进行中,甲公司从管理人接管的财产中将乙公司承租甲公司的一台发电机收回。

甲公司行使的权利为A.别除权B.抵销权C.取回权D.追回权4.以下属于以合同成立是否需要实际交付标的物为标准的合同分类是A.有名合同和无名合同B.双务合同和单务合同C.有偿合同和无偿合同D.诺成合同和实践合同5.甲与乙签订一份买卖合同,应当先履行交货义务的甲掌握了乙丧失债务履行能力的确切证据,遂中止履行交货义务,甲行使的抗辩权是A.先诉抗辩权B.先履行抗辩权C.不安抗辩权D.同时履行抗辩权6.根据我国专利法,粉末、颗粒状的物质或材料可申请A.产品发明专利B.方法发明专利C.实用新型专利D.外观设计专利7.甲公司和乙公司于2010年8月15日就同一种类商品以相类似的商标申请注册。

已知甲公司申请注册的商标已使用了1年,而乙公司申请注册的商标未曾使用。

假如两个商标申请都符合法定条件,那么,商标局应将商标权授予A:甲公司 B.乙公司C.甲公司和乙公司D.甲公司或乙公司8.根据反垄断法的规定,我国反垄断法的立法目的不包括...A.保护交易安全B.保护市场公平竞争C.维护消费者利益D.维护社会公共利益9.根据反不正当竞争法的规定,以下关于虚假宣传行为的陈述,正确的是A.虚假宣传行为的主体不是经营者B.以明显的夸张方式宣传商品当然是虚假宣传行为C.人民法院应当根据日常生活经验等多项因素对虚假宣传行为进行认定D.虚假宣传行为所涉相关公众特指相关专家10.根据产品质量法的规定,下列关于产品质量责任的表述,正确的有A.产品质量责任不是一种综合责任B.产品质量责任就是产品责任C.产品质量责任包括瑕疵担保责任D.产品质量责任不包括刑事责任11.根据产品质量法的规定,以下对企业质量体系认证制度的表述,正确的是A.认证机构选择国际通用的质量管理标准进行认证B.我国企业质量体系认证采用强制原则C.企业有权选择认证所依据的技术标准D.经认证合格后,由主管机关颁发企业质量体系认证证书12.根据消费者权益保护法的相关规定,以下表述不正确...的是A.消费者享有依法结社权B.消费者只有权对经营者提供的商品和服务的过程进行监督C.经营者承担对消费者的安全保障义务D.与经营者协商和解是解决纠纷的途径之一13.根据反不正当竞争法关于商业秘密保护的规定,以下表述正确的是A.某老字号企业“店大不欺客”的牌匾内容是商业秘密B.已经获得专利权的发明创造可以成为商业秘密C.限定涉密信息的知悉范围表明权利人采取了保密措施D.可以采取利诱手段获取权利人的商业秘密14.根据证券法的规定,下列不属于...证券公开发行的是A.向不特定对象发行证券B.向300个公司职员发行证券C.公告招股说明书募集股份D.因增资向5个公司股东发行证券15.根据商业银行法的规定,商业银行总行拨付各分支机构营运资金额的总和不得超过总行资本金总额的A.10%B.25%C.60%D.75%16.根据税法的规定,小规模纳税人增值税征收率是A.17%B.13%C.3%D.1%17.根据劳动法的规定,下列属于劳动法调整对象的是A.国家公务员B.乡镇企业职工C.家庭保姆D.现役军人18.根据劳动法的规定,用人单位法定休假日安排劳动者工作的,应支付不少于...工资的A.150%的报酬B.200%的报酬C.250%的报酬D.300%的报酬19.根据矿产资源法的规定,下列表述正确的是A.任何矿产资源都属于国家所有B.矿产资源所有权由各地方政府行使C.探矿权、采矿权以有偿取得为主,以无偿取得为辅D.矿产资源可属于集体所有20.消费税应税消费品中,黄酒、啤酒和成品油类实行的计税办法是A.从量定额B.从价定率C.复合计税D.分项扣除二、多项选择题(本大题共10小题,每小题2分,共20分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

全国2012年10月自学考试语言与文化试题_真题-无答案

全国2012年10月自学考试语言与文化试题(总分100,考试时间150分钟)课程代码:00838请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分注意事项:1. 答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2. 每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。

如需改动,用橡皮擦干净后,再选涂其他答案标号。

不能答在试题卷上。

I. Each of the following incomplete statements is followed by four alternatives. Read each statement and the four alternatives carefully and decide which of the four alternatives **pletes the statement and mark your answer on the ANSWER SHEET.(20%)1. Anthropological culture refers to ______.A. culture in its broad senseB. culture in its narrow senseC. large C cultureD. academic culture2. Which of the following is NOT an example of **ponents of small c culture?A. Houses and foods.B. Political organizations.C. Gestures and facial expressions.D. World views.3. ______ meaning is **municative value an expression has in addition to the purely conceptual meaning.A. SocialB. ConnotativeC. AffectiveD. Reflected4. “Domicile”, “residence” and “home” are synonyms, but they are different so far as their ______meanings are concerned.A. conceptualB. reflectedC. socialD. thematic5. Which of the following is NOT a grammatical morpheme?A. -sB. -lyC. -estD. -ed6. a)He came to Shanghai in the fall of 2008.他2008年秋天来到上海。

全国2012年10月高等教育自学考试教育管理原理试题

全国2012年10月高等教育自学考试教育管理原理试题课程代码:00449请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分注意事项:1。

答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2. 每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑.如需改动,用橡皮擦干净后,再选涂其他答案标号。

不能答在试题卷上。

一、单项选择题(本大题共25小题,每小题1分,共25分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.我国教育管理的基本方法有法治的方法、预测规划的方法、经济的方法以及A.计划的方法和行政的方法B。

组织调度的方法和激励的方法C.指导的方法和权变的方法D。

科学的方法2.在教育管理学产生以后的一段时间(20世纪初)受孔德和斯宾塞科学观的影响,教育管理研究颇看重A.演绎的方法B。

逻辑实证主义的方法C。

文献方法D。

归纳的方法3.不少国家注重建立庞大的信息咨询中心,为地方教育提供丰富的统计数据和教育资料,进行各种教育咨询,这体现了教育管理的A.计划职能 B.指导职能C。

服务职能 D.经营职能4.避免教育经费预算中随意性的关键是A.制定政策 B.遵守法律C.积极创收D。

加强管理5.我国的教育基本法是A.《中华人民共和国义务教育法》B。

《中华人民共和国宪法》C.《中华人民共和国基础教育法》D。

《中华人民共和国教育法》6.德尔菲预测法的提出者是A.达顿和斯奈登B。

达尔奇和赫尔默C.卡伯利和佩恩D。

雪恩和克里奇7.当前教育管理机构改革的核心是A.调动人的积极性B。

精简机构C。

明确职责权限 D.精简人员8.国家公务员制度中,用才制度的最大特点是A.能够人尽其才B。

提高管理效率C。

降低管理成本 D.充满了竞争与激励9.根据事业的需要和职位对人员资格的要求来选用人才,体现的是A.任人唯贤原则B。

2012届高二10月考试

2012届高二年级十月考试生物试卷命题人:王华丽考试说明:1.本试卷分为第Ⅰ卷(选择题)和第Ⅱ卷(非选择题)两部分,第Ⅰ卷1至5页,第Ⅱ卷6至8页。

满分100分。

考试时间90分钟。

2.将第Ⅰ卷(选择题)答案用2B铅笔涂在机读卡上,只交机读卡和第Ⅱ卷。

第Ⅰ卷(选择题共60分)一、选择题:本题包括40小题,1-20小题,每小题1分,21-40小题,每小题2分,共60分。

每小题中只有一个最佳选项,请把正确选项的答案用2B铅笔涂在机读卡上。

1.组织液生成增多,大量积累在组织细胞间隙就会导致组织水肿。

下列各项中不能引起水肿的是()A.营养不良,血浆蛋白含量减少B.花粉过敏,使毛细血管通透性增大C.饮食过咸,导致血浆渗透压过高D.淋巴结发炎,淋巴回流受阻2.右图是研究植物向性运动的实验示意图,实验结果不能说明()A.根具有向重力性,茎具有负向重力性B.生长素对植物生长的作用具有两重性C.根和茎的向性运动都是一种适应D.产生生长素的部位是根尖和茎尖3.下列能向光弯曲生长的是()4.用燕麦胚芽鞘做向光性实验发现植物生长素产生的部位、感受光刺激的部位、向光弯曲的部位分别是()A.胚芽鞘尖端、尖端下面一段、向光弯一侧B.胚芽鞘、胚芽鞘的尖端、尖端下面的一段C.胚芽鞘尖端、胚芽鞘尖端、尖端下面的一段D.胚芽鞘尖端、胚芽鞘、尖端下面的一段5.右图示一棵植株被纸盒罩住,纸盒的一侧开口,有单侧光照:如果固定纸盒,旋转植株,植株的生长状况是甲;如果将纸盒和植株一起旋转,植株的生长状况是乙,则一周后甲乙分别是A.直立生长、弯向盒开口方向生长 B.弯向盒开口方向生长、直立生长C.向左弯曲生长、直立生长 D.向右弯曲生长、弯向盒开口方向生长6.经过饥饿两天,出现休克的小白鼠,要让其快速苏醒,最好是注射适量的()A.胰高血糖素 B.氨基酸 C.甲状腺激素 D.葡萄糖7.接种卡介苗经过一段时间后,血液中就会出现结核杆菌抗体,这种抗体的结构单位和产生抗体的细胞及细胞器依次是()A.氨基酸、浆细胞、核糖体 B.核苷酸、浆细胞、核糖体C.葡萄糖、效应T细胞、高尔基体 D.氨基酸、效应T细胞、高尔基体8.正常情况下,人体进食后血液内()A.胰岛素含量减少,胰高血糖素含量增加 B.胰岛素含量增加,胰高血糖素含量增加C.胰岛素含量减少,胰高血糖素含量减少 D.胰岛素含量增加,胰高血糖素含量减少9.下图分别表示两种生物种群随时间推移而发生的数量变化。

全国2012年10月自考本科领导科学真题及答案

全国2012年10月高等教育自学考试领导科学试题课程代码:00320请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分注意事项:1. 答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2. 每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。

如需改动,用橡皮擦干净后,再选涂其他答案标号。

不能答在试题卷上。

一、单项选择题(本大题共25小题,每小题1分,共25分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.领导与管理的本质区别在于(A)A.决策权与执行权分离 B.决策与执行合一C.需要大量的决策信息D.个人决策为主2.“朕即国家”是一种(C)A.专家式领导 B.专家集团式领导C.家长专制领导D.集体领导制3.列宁曾说:“一个国家的力量在于群众的觉悟,只有当群众知道一切,能判断一切,并自觉地从事一切的时候,国家才有力量。

”这表明(A)A.领导者的意愿只有通过被领导者的行动才能实现B.被领导者的素养从根本上决定着领导绩效C.被领导者是完全被动的D.被领导者是相对的4.领导工作中人治与法治的根本差别在于(C)A.领导主体集团化B.领导方法科学化C.领导方式民主化D.领导决策专门化5.体现领导权限划分并保证领导活动有序开展的组织工具是(C)A.领导方法 B.领导体制C.领导职能D.领导作风6.人民群众对领导实行监督的前提是(D)A.领导者开明程度高 B.加强公民素质教育C.民众监督意愿强烈D.贯彻民主公开原则7.下列选项中属于领导政绩评价标准的是(A)A.社会指标 B.自然指标C.“形象工程”D.“献礼工程”8.领导指挥方式中表彰先进、推广经验、为人表率的方式被称之为(D)A.引导 B.命令C.说服D.示范9.所谓追踪决策是指(B)A.对原有决策的局部补充和修正 B.对原决策方案的重申和辩护C.带有根本性重大调整的新决策D.对原决策的彻底否定10.作为现代科学决策的重要标志之一,智囊机构是指(C)A.领导身边的谋士 B.隶属于领导者的秘书机构C.相对独立的专家咨询机构D.社会名流11.考选制的优点是(A)A.标准统一 B.差额选举C.群众推荐D.协商决定12.在我国公共部门,领导者因工作严重失误并负有重大领导责任者应当引咎辞职,但本人不提出辞职者,应当(B)A.降职 B.免职C.辞退D.责令辞职13.在领导体制中,一长制与委员会制划分的原则是(B)A.上级机关对下级机关的控制程度 B.职责权限的集中与分散程度C.最高决策者人数多少D.参加投票人数的多少14.领导者的能力对领导幅度和领导层次的影响表现为(A)A.领导者能力越强,领导幅度越宽 B.领导者能力越强,领导层次越多C.领导者能力越强,领导幅度不变D.领导者能力越强,领导层次不变15.孔子曰:“一张一弛,文武之道也。

综合英语(一)自考真题2012年10月_真题(含答案与解析)-交互

综合英语(一)自考真题2012年10月(总分100, 做题时间90分钟)第一部分选择题Ⅰ.用适当语法形式或词汇填空从A、B、C、D四个选项中选出一个最佳答案1.There has been ______ growth in industry this year than there should have been.• A. much• B. most• C. little• D. lessSSS_SIMPLE_SINA B C D分值: 1答案:D[解析] 译文:今年的工业增长值比本应达到的要少。

本句中出现了表示比较级的than,因此growth前的形容词应为比较级形式,由此可排除A、C项,most 表示最高级也不符合。

答案为D。

2.When you expect too much of others, you are ______ to become disappointed.• A. timely• B. probable• C. likely• D. possibleSSS_SIMPLE_SINA B C D分值: 1答案:C[解析] 译文:当你对别人期望太高时,很可能会变得失望。

timely意为及时的,不符合题意,可首先排除。

be likely to do sth.是固定搭配,意为有可能……,符合本题。

probable和possible也都有“可能的”含义,但是多用于It is probable/possible...的句式中。

答案为C。

3.It is necessary ______ technical training for all the new employees.• A. to provide• B. to be provided• C. providing• D. being providedSSS_SIMPLE_SINA B C D分值: 1答案:A[解析] 译文:对新员工进行技术培训是有必要的。

自学考试-护理教育导论真题2012年10月

护理教育导论真题2012年10月一、单项选择题(在每小题列出的四个备选项中只有一个是符合题目要求的。

)1、研究者在向一时间或空间对属于同一性质范畴内的不同对象的发展、变化和特征进行调查研究,这是______A.前瞻性调查 B.回顾性调查C.纵向调查 D.横向调查2、学生掌握成年肺炎患者的护理知识后,将其转化以适用于未成年肺炎患者,这种学习过程称为______A.确认 B.信息的转化C.新信息的获得 D.评价3、把事物与其背景分离开,是区分一个事物的______A.初步分类阶段 B.寻找线索阶段C.确认阶段 D.确认完成阶段4、人本主义教育理论认为,学生参与教学决策有利于促进______A.个人价值感的发展 B.个体的技能发展C.个体的竞争行为 D.个体的体能发展5、护理学生在操作练习时,由教师、同学对她做出的反馈,被称为______A.内反馈 B.外反馈C.正性反馈 D.负性反馈6、“能精确地执行操作技能”体现的是操作熟练特征的______A.精确性 B.时间性C.一致性 D.适应性7、在美国大多数教育工作者观察教育过程比较倾向使用的概念是______A.“教育者”和“学习者” B.“学习者”和“社会”C.“教育者”和“社会” D.“教育方法”和“教育理论”8、在情感领域目标范畴内,其水平由低到高依次为______A.接受—反应—价值观念组织化—赋予价值—价值体系的性格化B.反应—接受—赋予价值—价值观念组织化—价值体系的性格化C.接受—反应—赋予价值—价值观念组织化—价值体系的性格化D.反应—接受—价值观念组织化—赋予价值—价值体系的性格化9、“课程系统”属于______A.开放系统 B.闭合系统C.循环系统 D.扩展系统10、最早使用讲授法的课程是______A.解剖学 B.基础护理学C.计算机应用 D.妇产科学11、下列不属于授课计划影响因素的是______A.教师因素 B.题材因素C.环境因素 D.心理因素12、“建立相互作用与和谐关系”属于小组产生经历过程中的______A.成型 B.冲突C.规范 D.执行13、有利于缓解小组教学起始学生陌生感的分组方式是______A.随机分组 B.自由结合式分组C.按专业分组 D.按地区分组14、美国巴尔柔斯提出“以问题为基础的教学法”的时间是______A.1959年 B.1969年C.1979年 D.1989年15、下列不属于个别辅导中教师功能的是______A.鼓励与支持 B.审议、顾问C.记录成绩与证明人 D.生活及情感咨询16、能够帮助学生成为具有“自我指导”能力的个体的教学方法称为______A.开放式学习 B.个别辅导C.咨询 D.小组教学17、临床护理人员鼓励学生一同参与医疗查房、护理查房,体现了其______A.尊重学生 B.小组团队精神C.教学意识 D.角色榜样作用18、下列不属于医院临床学习环境的是______A.学院教师 B.临床护理人员C.实习生 D.护理对象19、应用一定手段对某学校的教学投入、教学过程及教学结果进行量的测定,属于______ A.教学测量 B.教学评估C.教学评价 D.教学检查20、评估的真实性是指______A.信度 B.效度C.难度 D.区分度21、信度是指评估的______A.可靠性 B.真实性C.区别性 D.实用性22、考查学生是否能够复述女性生殖系统的组成,评估的内容层次属______A.认知领域 B.情感领域C.精神运动领域 D.思维领域23、“护生在操作时,着装洁净整齐,符合职业规范”,此评估条目的内容层次属______ A.认知领域 B.情感领域C.精神运动领域 D.思维领域24、一份试卷试题难度适中,区分度良好,则应______A.P>0.5 D>0.2 B.P<0.5 D>0.2C.P>0.5 D<0.2 D.P<0.5 D<0.225、学习者记住了榜样的行为并在大脑中回忆其行为的执行过程,这一学习时期称为______ A.注意期 B.强化期C.动力期 D.保持期二、多项选择题(在每小题列出的五个备选项中至少有两个是符合题目要求的。

2012年10月真题和答案

绝密★考试结束前全国2012年10月高等教育自学考试新闻摄影试题课程代码:00659请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分注意事项:1.答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2.每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。

如需改动,用橡皮擦干净后,再选涂其他答案标号。

不能答在试题卷上。

一、单项选择题(本大题共25小题,每小题1分,共25分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

未涂、错涂或多涂均无分。

1、世界上第一张新闻照片是A.《日光摄影法》B.《工作室一角》C.《死亡的山谷》D.《汉堡大火废墟》2、最早成功将影像永久记录下来的摄影者是A.罗杰·芬顿B.尼塞弗尔·尼埃普斯C.路易·雅克·芒代·达盖尔D.威廉·亨利·福克斯·塔尔博特3、五四运动后,北大学生成立了我国最早的新闻摄影机构是A.北平新闻图片社B.北大新闻图片社C.中央写真通讯社D.中国摄影通讯社4、《晋察冀画报》是一本A.解放初期著名的杂志型画报B.我党领导下诞生于解放初期的画报C.我党领导下诞生于抗战时期的画报D.我党领导下诞生于解放战争时期的画报5、以72小时直播,标志着中国的电视新闻全面走向现代化的大事件是A.《望长城》B.澳门回归C.《话说长江》D.香港回归6、在郊外成功播出一场盛大歌舞后,被世界公认为电视诞生日的国家是A.英国B.法国C.德国D.美国7、世界上第一次纪录片浪潮“英国纪录片运动”的发起人和领导者是A.爱迪生B.弗拉哈迪C.保罗·尼普科夫D.约翰·格里尔逊8、新闻摄影的表现方式应该是A.图文并茂、视听结合B.艺术夸张、文字配合C.光影结合、强调文字D.以图为主、兼顾文字9、布列松将“抓拍”上升到理论的高度,出版了A.《瞬间论》B.《决定瞬间》C.《瞬间决定论》D.《决定性瞬间》10、侵犯公民肖像权包含三个因素:以营利为目的、进行了公开传播和A.干涉和影响私人生活B.擅自引用个人著作的内容C.擅自使用属于个人的隐私影像D.使用了被拍摄者可辨认的影像11、图片编辑对新闻照片进行修正与调整的界限是A.允许裁剪和颜色调整B.不允许裁剪但可以色彩小范围调整C.不允许裁剪但可以反差大范围调整D.不能改动照片的内容从而导致读者对信息的误读12、眼控自动对焦电子相机是哪家公司推出的?A.尼康公司B.佳能公司C.宾得公司D.美能达公司13、英国摄影师芬顿拍摄的世界早期著名战争是A.南北战争B.法国大革命C.克里米亚战争D.攻克柏林战争14、数码TIFF图像文件格式主要适用于A.印刷制版B.扫描文件C.屈光度调整D.感光度调整15、当光线色温很高,数码相机设定自动白平衡时,画面色彩A.偏红B.偏蓝C.偏紫D.正常16、新闻照片的文字说明是指向图片的标志,与写新闻稿一样A.交代新闻背景B.交代新闻特性C.交代新闻主题D.从“五要素”即“五个W"突破17、日出、日落时的光线色温是A.2000KB.3000KC.4000KD.5000K18、每个悲剧新闻事件背后均有原因,这种题材最值得关注的重点是A、时间B、获取事实C、地点现场D、相关人物19、获得第六届全国新闻摄影比赛金奖,表现六届全国人大四次会议的作品是A、《民主的呼声》B、《民主的大会》C、《民族的权利》D、《民主的进程》20、二维的电视屏幕呈现三维的影像,这种由内容到形式吸引观众积极投入的方式称为A、情感参与B、立体参与C、视觉盛宴D、思想参与21、阐明事件因果关系,预测事件发展趋向的报道形式是A、消息类电视新闻B、深度报道类电视新闻C、连续报道类电视新闻D、系列报道类电视新闻22、对于一个新闻主题,从不同角度、不同侧面作多次连续报道,这属于A、消息类电视新闻B、深度报道类电视新闻C、连续报道类电视新闻D、系列报道类电视新闻23、对于文艺演出类的电视拍摄应采用A、单机拍摄B、单机定点拍摄C、突发事件的拍摄方法D、双机(或多机)拍摄24、采用偷拍方法的电视新闻对揭露社会丑恶方面发挥了很好作用,这类新闻被称为A、曝光B、新闻补缺C、另类报道D、新闻报道25、DV近年来成为广播电视发展最快的技术,其特点是A、轻便、价格低廉、自动化程度高B、轻便、价格较贵、自动化程度高C、偏重、价格合理、功能多、操作简便D、偏重、性价比高、具有一般摄影机没有的功能二、多项选择题(本大题共10小题,每小题2分,共20分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

学前游戏论真题2012年10月

2012年10月高等教育自学考试全国统一命题考试学前游戏论试卷(课程代码00399)一、单项选择题(本大题共15小题,每小题1分,共15分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均不得分。

1.(2012.10)从开始,游戏开始真正成为理论研究的对象,出现了人类历史上最早的游戏理论(C)A.18世纪中期B.18世纪晚期C.19世纪中期D.20世纪早期2.(2012.10)是教育史上系统研究游戏的价值并为儿童尝试创立游戏实践体系的第一个教育家(B)A.裴斯泰洛奇B.福禄贝尔C.卢梭D.杜威3.(2012.10)儿童游戏活动中最引人注目的外显因素是(D)A.表情B.玩具C.语言D.动作4.(2012.10)单独游戏是游戏分类中的一种其分类标准是(B)A.认知分类B.社会性C.儿童在游戏中的体验形式D.游戏的教育作用5.(2012.10)根据儿童游戏关键特性的不同,将游戏分为两类(B)A.智力游戏和结构游戏B.创造性游戏和有规则游戏C.角色游戏和创造性游戏D.有规则游戏和角色游戏6.(2012.10)下列因素中,不是象征性游戏的基本构成因素(A)A.以景代景B.情景转变C.以物代物D.以人代人7.(2012.10)是社会性程度最高的游戏(C)A.联合游戏B.平行游戏C.合作游戏D.规则游戏8.(2012.10)婴幼儿反复地拍击盆子里的水绕着房子四周跑或反复把某件东西拉过来,再推开,以体验运动过程中的快感,这类游戏属于(A)A.感觉运动游戏B.象征性游戏C.结构游戏D.规则游戏9.(2012.10)下列玩具中,不属于结构造型玩具(D)A.积木B.橡皮泥C.粘土D.拼图10.(2012.10)在早期亲子游戏中,父亲往往倾向于与婴儿期孩子玩(C)A.练习性游戏B.规则性游戏C.嬉戏性游戏D.教学性游戏11.(2012.10)是科学、全面地开展各种游戏活动的前提和基础(B)A.创设安全有效的游戏场地B.为学前儿童创设良好的环境及条件C.选择和提供适宜的玩具和游戏材料D.为学前儿童建立和谐的人际关系12.(2012.10)游戏理论中生活预备说的代表人物是(B)A.席勒B.格鲁斯C.拉察鲁斯D.霍尔13.(2012.10)关于儿童游戏,正确的说法是(D)A.儿童在游戏中反映的是周围生活的翻版B.游戏中儿童注重的是活动的最终目的C.游戏是儿童的一种探究行为D.游戏是儿童自主的、自愿的活动14.(2012.10)是游戏本质的最基本表现(D)A.假想情景B.愉悦情绪C.具有一定的使用价值D.自主性15.(2012.10)在一种游戏活动中不一定出现的游戏性体验是(D)A.兴趣性体验B.自主感体验C.胜任感体验D.幽默感16.(2012.10)儿童在游戏中获得了成功的喜悦体验到克服困难的快乐并建立起对自己的信心。

2012年10月真题答案.doc

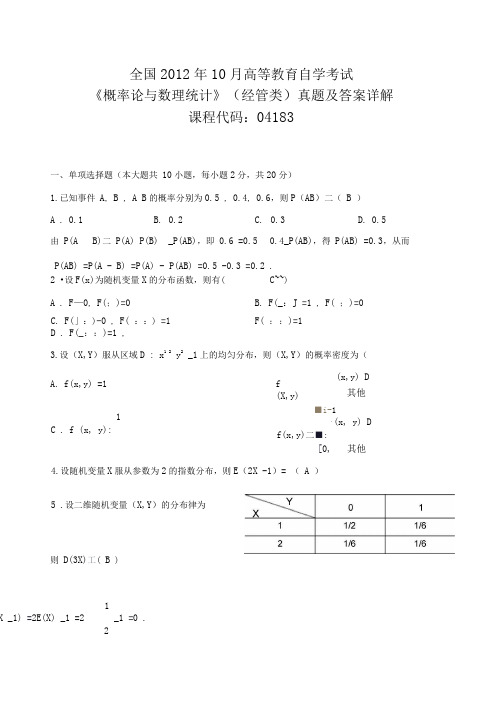

全国2012年10月高等教育自学考试 《概率论与数理统计》(经管类)真题及答案详解课程代码:04183一、单项选择题(本大题共 10小题,每小题2分,共20分)1.已知事件 A , B , A B 的概率分别为0.5 , 0.4, 0.6,则P (AB )二( B ) A . 0.1B . 0.2C . 0.3D . 0.5由 P(AB)二 P(A) P(B) _P(AB),即 0.6 =0.5 0.4_P(AB),得 P(AB) =0.3,从而P(AB) =P(A - B) =P(A) - P(AB) =0.5 -0.3 =0.2 . 2 •设F(x)为随机变量X 的分布函数,则有( C~~)A . F —0, F(;)=0B . F(_:J =1 , F( ;)=0C . F(」:)-0 , F( ::) =1D . F(_::)=1 ,F( ::)=13.设(X,Y )服从区域D : x 1 2y 2_1上的均匀分布,则(X,Y )的概率密度为(■i -1,(x, y) D f(x,y)二■:[0,其他4.设随机变量X 服从参数为2的指数分布,则E (2X -1)= ( A )则 D(3X)工( B )1X _1) =2E(X) _1 =2_1 =0 . 2A . f(x,y) =1 f (X,y)(x,y) D 其他5 .设二维随机变量(X,Y )的分布律为 1 C . f (x, y):jrC . 4D . 621 2 1 4 X 的分布律为 P{X J}, P{X =2}, E(X) =12 3333 322221 2 2 16 2 E(X 2) =12 22 沁 u 2,D(X) =E(X 2) —E 2(X) =2,D(3X) =9D(X) =2 .3 3 9 96 .设,…,X n ,…为相互独立同分布的随机变量序列,且 E (X 」=0, D (XJ=1,则lim P 臣 X j 兰o]= ( C )F g JB . 0.257 •设X 1,X 2,…,x n 为来自总体N (<c 2)的样本, 让2是未知参数,则下列样本函数为统计 量的是( D )n1 n2 1 n2 1 n2A .、B .丄' X j 2C .丄、化-厅D .丄、X 2i 1二 j 叫 n j wn j 勻统计量是不含未知参数的样本函数.8.对总体参数进行区间估计,则下列结论正确的是( A )置信度1 -:-越大=分位数u :./2越大=区间半径U :./29. 在假设检验中, H 。

2012年10月自考《古代汉语》00536真题及答案

2012年10月自考《古代汉语》真题及答案课程代码00536单项选择题(本大题共20小题,每小题l分,共20分。

)在每小题列出的备选项中只有一项是最符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均不得分。

1、下列各组字,象形、指事、会意、形声四种结构类型都具备的一组是( )A.水亦息夜B.門上星裹C.斤刃牧祝D.牛向鹿徒正确答案:A2、“视而可识,察而见意”解释的汉字结构类型的是( )A.象形B.指事C.会意D.转注正确答案:B3、下列各组字,属于分化字关系的一组是( )A.毫——豪B.游——遊C.灾——災D.受——授正确答案:D4、下列各组字,属于异体字关系的一组是( )A.置——寘B.並——竝C.暴——曝D.錫——賜正确答案:B5、下列句中,加着重号的词用本字的一句是( )A.越人安越,楚人安楚,君子安(雅)。

B.齊人追亡逐北,所過城邑皆(畔)燕而歸。

C.一簞食,一(豆)羹,得之則生,弗得則死。

D.子謂子貢曰:“(女)與回也孰愈?”正确答案:C6、下列句中,加着重号的部分是双音词的一句是( )A.玉不琢,不成器;人不學,不(知道)。

B.(都城)遇百雉,國之害也。

C.(匹夫)而為百世師,一言而為天下法。

D.不以規矩,不能成(方員)。

正确答案:C7、下列句中,加着重号的词古今词义相同的一项是( )A.願無(伐)善,無施勞。

B.是以古之(易)財,非仁也,財多也。

C.積貨滋多,蓄怨滋厚,不(亡)何時!D.止車而望西河,(泣)數行而下。

正确答案:C8、下列句中,加着重号的词古今词义的变化属于色彩褒贬差异的一句是( )A.子為父死亡所(恨)。

B.同心之言,其(臭)如蘭。

C.齊國雖褊小,吾何(愛)一牛?D.夫雖無過四方之憂,然謀臣與(爪牙)之士,不可不養而擇也。

正确答案:D9、下列句中,加着重号的词用本义的一句是( )A.後稷教民稼檣,樹(藝)五榖。

B.虎兕出於柙,龜玉毀於櫝中,是誰之(過)與?C.願大王(少)留意,臣請奏其效。

全国2012年10月自学考试03709《马克思主义基本原理概论》历年真题及答案

2012年10月全国高等教育自学考试试题马克思主义基本原理概论历年真题及答案1、英国古典政治经济学是马克思主义的直接理论来源之一,其代表人物是( B )A.培根、洛克B.斯密、李嘉图C.黑格尔、费尔巴哈D.圣西门、傅立叶2、凡是承认世界具有统一性的哲学都属于( D )A.唯物论B.唯心论C.二元论D.一元论3、在运动和静止关系问题上,只承认绝对运动,否认相对静止的观点属于( C )A.唯物辩证法B.形而上学C.相对主义诡辩论D.主观唯心主义4、下列各项属于主观臆想联系的是( C )A.汽车尾气的大量排放造成空气严重污染B.过度毁林开荒导致严重水土流失C.人的生辰八字决定其一生命运D.人的社会环境影响其一生命运5、唯物辩证法的实质与核心是( B )A.质量互变规律B.对立统一规律C.否定之否定规律D.内容与形式相互作用规律6、下列说法中,属于正确发挥人的主观能动性是( D )A.人有多大胆,地有多大产B.不怕做不到,就怕想不到C.纸上谈兵,画饼充饥D.量力而行,尽力而为7、辩证唯物主义人无论区别于旧唯物主义认识论的基本观点是( A )A.实践是认识的基础B.人实施主体对客体的反应C.世界是可以认识的D.认识是一个发展的过程8、一个完整的认识过程是( D )A.感觉-直觉-表象B.概念-判断-推理C.认识-实践-认识D.实践-认识-实践9、作为真理的马克思主义是发展的,与时俱进的,这是因为真理具有( A )A.相对性B.能动性C.绝对性D.普遍性10、检验认识的真理性,就是要检验人们的认识时是否( C )A.与多数人的愿望和要求相符合B.与已被实践证明的理论相符合C.与客观事物及其规律相符合 D.与党的路线方针政策相符合11、物质资料的生产方式是( C )A.生产资料与消费资料的统一B.劳动资料与劳动对象的统一C.生产力与生产关系的统一D.劳动者与劳动工具的统一12、社会意识具有复杂的结构,从其主体的角度看可分为( C )A.社会心理和思想体系B.意识形态和非意识形态C.个体意识和群体意识D.先进意识和落后意识13、划分经济社会形态所依据的标准是( A )A.生产力的水平B.意识形态和非意识形态C.个体意识和群体意识D.先进意识和落后意识14、社会历史发展的动力有多种,但最基本的动力是( D )A.阶级斗争B.社会改革C.社会技术革命D.社会基本矛盾15、阶级斗争归根到底是( A )A.有物质利益的对立引起的B.有思想观念的分歧引起的C.有政治主张的差异引起的D.有宗教信仰的不同引起的16、下列各项正确表述商品含义的是( D )A.具有使用价值的物品B.具有稀缺性的物品C.为自己而生产的有用物品D.为交换而生产的有用物品17、商品经济成为最普遍的、占统治地位的经济形式的社会形态是( D )A.原始社会B.奴隶社会C.封建社会D资本主义社会18、单位商品价值量与劳动生产率的关系是( B )A.二者成正比B.二者成反比C.二者总按相同比列变化D.二者总按不同比例变化19、以私有制为基础的商品经济的基本矛盾是(A )A.私人劳动与社会劳动的矛盾B.简单劳动与复杂劳动的矛盾C.具体劳动与抽象劳动的矛盾D.必要劳动与剩余劳动的矛盾20、产业资本循环采取的职能形式是( C )A.生产资本、流通资本和银行资本B.生产资本、商业资本和银行资本C.货币资本、生产资本和商品资本D.货币资本、生产资本和商业资本21.生产要素的购买时间属于资本周转过程中的( B )A生产时间B流通时间C劳动时间D停工时间22.在平均利润形成之前,资本有机构成高的部门,他的利润率一般在( B )A高于社会平均水平B低于社会平均水平C等于社会平均水平D等于其剩余价值率23.商业资本家所占有的剩余价值是通过(B )A剥削商业店员的具体劳动获得的B剥削商业店员的剩余劳动获得的C剥削产业工人的具体劳动获得的D剥削产业工人的必要劳动获得的24.从理论上讲,股票的价格( A )A同股息成正比,同利息率成反比B同股息成反比,通利息率成正比C通股息和利息率都成正比D通股息和利息率都成反比25.资本主义社会的发展大体分为( B )A分工,协作和机器大工业三个阶段B自由竞争和垄断两个阶段C私人垄断,国家垄断和国际垄断三个阶段D私人垄断和国家垄断两个阶段26.垄断资本家在售卖商品时,一般都会采用( A )A垄断高价B垄断低价C市场价格D计划价格27.当代资本主义国家经济关系的一系列新变化表明( C )A其社会性质已发生本质改变B其基本矛盾已得到彻底解决C其社会发生了阶段性的部分质变D其社会主要矛盾得到了根本缓解28.无产阶级专政的实质就是( A )A无产阶级作为统治阶级掌握国家政权B消灭剥削,消灭阶级,最终实现共产主义C镇压敌对阶级的反抗D领导和组织社会主义建设29.科学社会主义思想史上的第一个纲领性文件是( C )A《德意志意识形态》B《关于费尔巴哈的提纲》C《共产党宣言》D《格达纲领批判》30.下列各项不属于共产主义社会基本特征的是( C )A生产力高度发展和物质财富极大丰富B实行社会公有制和按需分配C计划经济和市场经济相结合D人得自由而全面发展二:多项选择题、31.作为马克思恩德斯一生最重要的理论发现,使得社会主义从空想变成科学的有(BC)A辩证法学说 B历史唯物主义学说 C剩余价值学说 D劳动价值学说32下列各项属于唯物主义基本形态的有(ACD )A朴素唯物主义B庸俗唯物主义C形而上学唯物主义D辩证唯物主义和历史唯物主义33.下列各项包含矛盾双方相互依存,相互转化的辩证法思想的有(ABC )A祸兮福所倚,福兮祸所伏 B物极必反,相反相成C苦尽甘来,乐极生悲D知己知彼,百战不殆34.实践是认识发展的动力,表现在(ABCD )A实践不断给人们提出新的认识课题B实践不断为人们认识的发展提供经验材料C实践不断为人们提供新的认识工具D实践不断提高人们的认识能力35.正确认识和评价杰出人物的历史作用,应该坚持(AB )A历史主义原则B阶级分析方法C实用主义原则D精神分析方法36.下列关于劳动二重性的正确表述有(AC )A他指的是具有劳动和抽象劳动B他指的是简单劳动和复杂劳动C他决定商品的二因素D他由商品的二因素决定37.资本主义再生产的周期包括(ABCD )A危机阶段B萧条阶段C复苏阶段D高涨阶段38.资本主义生产成本的构成要素包括(ABC )A不变资本B可变资本C剩余价值D平均利润39.以资本形态划分,资本主义国家对外输出资本的形式包括(AB )A借贷资本输出B生产资本输出C私人资本输出D国家资本输出40.马克思恩格斯认为,共产主义社会将要消失的“三大区别”有(BCD )A资产阶级和无产阶级的差别B工人和农民的差别C城市和乡村的差别D脑力劳动和体力劳动的差别41.简述马克思主义的科学内涵以及学习马克思主义的根本方法。

物理(工)自考真题2012年10月_真题(含答案与解析)-交互

物理(工)自考真题2012年10月(总分100, 做题时间90分钟)一、单项选择题(在每小题列出的四个备选项中只有一个是符合题目要求的。

)1.质点沿如图所示曲线由A运动到B,图中d是A、B两点间线段的长度,S是A、B两点间的弧长,则在此过程中______。

A.质点的位移为dB.质点的位移为SC.质点经过的路程为dD.质点经过的路程为SSSS_SIMPLE_SINA B C D该问题分值: 2答案:D[解析] 路程是指质点运动的实际路径的长度,且其为标量,故选D项。

2.若切向加速度和法向加速度分别用aτ、an表示,则当质点作匀速率圆周运动时______。

A.aτ=0,an=0 B.aτ≠0,an=0C.aτ=0,an≠0 D.aτ≠0,an≠0 SSS_SIMPLE_SINA B C D该问题分值: 2答案:C3.如图,质量为m的质点沿水平直线运动,某时刻位置矢量的大小为r,速度沿位矢方向的分量为v1,垂直于位矢方向的分量为v2,则该时刻质点相对于原点O的角动量大小为______。

A.0 B.mrv1C.mrv2D.SSS_SIMPLE_SINA B C D该问题分值: 2答案:C[解析] 由于角动量的定义式为L=r×p=r×mν,则角动量L的大小为L=rpsinθ,故此题中质点相对于原点O的角动量大小为。

4.如图,劲度系数为k,原长为x的轻弹簧一端固定于竖直墙面,另一端与置于水平地面、质量为m的滑块相连。

若以弹簧左端位置为坐标原点,水平方向为x轴,并选取弹簧处于原长时的滑块位置为弹性势能零点,则当滑块坐标为x1时,弹簧振子的弹性势能为______。

SSS_SIMPLE_SINA B C D该问题分值: 2答案:A[解析] 弹簧的弹性势能公式为Ep=kx2,式中,x为弹簧伸长(或压缩)量。

由题意得题中弹簧振子的弹性势能为Ep =k(x1-x)2。

5.如图,在位于水平地面上的平板小车上放置一滑块,除滑块与小车间存在摩擦之外,忽略一切摩擦阻力。

高中英语真题-2012级高二上学期10月考试英语试题

高中英语真题:2012级高二上学期10月考试英语试题(满分150分时间 120分钟)第 I 卷(选择题共105分)第一部分:听力 (共两节满分30分)第一节(共5小题;每小题1.5分,满分7.5分)听下面5段对话。

每段对话后有一个小题,从题中所给的A、B、C三个选项中选出最佳选项,并标在试卷的相应位置。

听完每段对话后,你都有10秒钟的时间来回答有关小题和阅读下一小题。

每段对话仅读一遍。

1. Which language does Smith speak best?A. Spanish.B. Chinese.C. Russian.2. What will the weather be like tomorrow?A. Cold.B. Windy.C. Sunny.3. Where does the conversation most probably take place?A. In the garden.B. In the living room.C. In the kitchen.4. What does the man mean?A. He refuses the woman’s invitation.B. He will go to the woman’s home.C. He’ll stay with his parents during the holiday.5. Where does the woman probably work?A. In a restaurant.B. At a hotel.C. In a hospital.第二节(共15小题;每小题 1.5 分,满分 22.5 分)听下面5 段对话或独白。

每段对话或独白后有几个小题,从题中所给的A、B、C三个选项中选出最佳选项,并标在试卷的相应位置。

听每段对话或独白前,你将有时间阅读各个小题,每小题5秒钟;听完后,各小题将给出5秒钟的作答时间。

全国2012年10月03291《人际关系学》真题及答案

2012年10月高等教育自学考试全国统一命题考试人际关系学试题课程代码:03291请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分注意事项:1. 答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2. 每小题选出答案后,用2B铅笔把答题纸上对应题目的答案标号涂黑。

如需改动,用橡皮擦干净后,再选涂其他答案标号。

不能答在试题卷上。

一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.人和动物的最大区别在于(A )1-3A.人的社会性 B.人的创造性C.人的主体性D.人的能动性2.以血缘关系为例,如果父母不养育未成年子女,或子女不赡养年迈体弱的父母,就可能被某一方或相关机构提起诉讼。

这表明(D )1-6A.利益是生产关系的基础 B.利益是政治关系的基础C.利益是法律关系的基础D.利益是道德关系的基础3.人际行为三维理论是以人际需要理论为基础阐述人际关系的形成、取向、类型以及群体聚散过程、特征的理论,其主要代表人物是( A )2-43A.美国学者舒茨 B.美国社会学家乔治·C·霍曼斯教授C.美国学者拉尔夫·林顿D.美国学者洛特利斯伯格4.角色实现的关键是( D )2-46A.角色扮演 B.角色期望C.角色冲突D.角色意识5.以下观点正确的是( B )3-76A.人的生产不产生社会关系B.人和自然界的关系是人际关系的物质基础C.思想意识决定了人际关系D.物质交往是文化层次高的人主要的交往方式6.莎士比亚在《雅典的泰门》中描述到:“金子!黄黄的、发光的、宝贵的金子这东西,只这一点点儿,就可以使黑的变成白的,丑的变成美的,错的变成对的,卑贱变成尊贵,老人变成少年,懦夫变成勇士。

”“你会使冰炭化为胶漆,仇敌互相亲吻!为了不同的目的,你会说任何的方言!”这两段话体现的是(D )3-71A.原始社会的血缘关系 B.奴隶社会的依附关系C.封建社会的宗法关系D.资本主义的金钱关系7.既是交往活动的发起者,又是交往结果的首先且直接受益者的是( A )4-102A.交往主体 B.交往对象C.交往受众D.交往客体8.若干交往主体出于不同的交往目的与同—个交往对象进行交往,从而实现不同的交往结果,这即是凝聚式交往。

全国2012年10月高等教育自学考试

全国2012年10月高等教育自学考试高等数学(一)试题一、单项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.在区间(0,)+∞内,下列函数无界的是A.sin xB.x sin xC.sin x +cos xD.cos(x +2)2.已知极限21lim 1e 2bx x x →∞⎛⎫+= ⎪⎝⎭,则b= A.1B.2C.3D.43.设函数f(x)二阶可导,则极限000(2)()lim x f x x f x x→''-∆-=∆ A.0()f x ''-B.0()f x ''C.02()f x ''-D.02()f x ''4.若()d (),(sin )cos d f x x F x C f x x x =+=⎰⎰则A. F (sin x )sin x+CB. f (sin x )sin x +CC.F (sin x )+CD. f (sin x )+C 5.函数z =f (x,y )在点(x 0,y 0)处偏导数存在,则该函数在点(x 0,y 0)处必A.有定义B.极限存在C.连续D.可微非选择题部分注意事项:用黑色字迹的签字笔或钢笔将答案写在答题纸上,不能答在试题卷上。

二、填空题(本大题共10小题,每小题3分,共30分)6.已知函数f (x )=21x x+,则复合函数 f [f (x )]=________.7.极限01lim ln(1+)sin __________.x x x →⋅=8.某产品产量为q 时总成本21()200,100200C q q q =+=则时的边际成本为________.9.极限11lim ln x x x x →-=________.10.曲线sin 1xy x =+的铅直渐近线为________.11.已知直线l 与x 轴平行且与曲线e x y x =-相切,则切点坐标为________.12.函数2()ln(1)f x x =+在区间[-1,2]上的最小值为_______.13.设函数 2 0()cos d ,()xx t t t x 'Φ=Φ⎰则=_________.14.函数22arcsin()z x y =+的定义域为__________.15.设函数2(e )y z x =+,则(1,0)zy ∂∂=_________.三、计算题(一)(本大题共5小题,每小题5分,共25分)16.求极限0x →17.已知函数()f x 可导,且(0),()(sin )f a g x f x '==,求(0)g '.18.设函数1(0),x y x x =>求d y.19.设函数()f x 在区间I 上二阶可导,且()0f x ''>,判断曲线()e f x y =在区间I 上的凹凸性.20.计算不定积分2cos(1)d x x x +⎰.四、计算题(二)(本大题共3小题,每小题7分,共21分)21.求函数ln x xy x -=的单调区间与极值.22.求微分方程()d d 0x y x y --=满足初始条件01x y ==-的特解.23.计算二重积分sin d d ,D x I y x y y =⎰⎰其中区域D 由直线,0,1y x x y===围成.题23图五、应用题(本题9分)24.过点(1,2)作抛物线21y x =+的切线,设该切线与抛物线及y 轴所围的平面区域为D.(1)求D 的面积A ;(2)求D 绕x 轴一周的旋转体体积x V .六、证明题(本题5分)25.设函数()f x 可导,且2sin (sin ),(0)0,cos x f x f x '=-=证明21()ln 12f x x =-.。

2012年10月真题完整版

2012年10月真题SECTION 1Time -25 minutesPrompt 1Think carefully about the issue presented in the following excerpt and the assignment below.The idea of caring about only the people of one's own country seems outdated. Some people still defend this attitude, claiming that if we are going to expend resources to help people, we should help those of our own country first. But national boundaries are meaningless lines that shift over time. There is no reason why a citizen of one country should not feel just as responsible for thewell-being of people in other countries as for the well-being of those in his or her own country.Assignment: Should we care just as much about people in other countries as we do about people in our own country? Plan and write an essay in which you develop your point of view on this issue. Support your position with reasoning and examples taken from yourreading, studies, experience, or observations.Prompt 2Think carefully about the issue presented in the following excerpt and the assignment below.Some say that high achievers—people who reach their ambitious goals because of their determination and skills—always get ahead at the expense of others. When one political candidate is elected, others are defeated; when someone wins in any kind of competitive event, others lose. But this view of achievers is too negative. By improving the world around them and providing an example for all to follow, achievers benefit others as well as themselves.Assignment: Do the actions of high achievers benefit all people? Plan and write an essay in which you develop your point of view on this issue. Support your position with reasoning and examples taken from your reading, studies, experience, or observations.Prompt 3Think carefully about the issue presented in the following excerpt and the assignment below.People tend to consider the past unimportant. After all, why waste time dwelling on what has already happened? There is no way to go back and change events or their outcomes. But this way of thinking is wrong. People are too focused on the present; they should pay more and closer attention to past events. The lessons learned from examining the past are much more valuable than any lessons that people can learn from the present.Assignment: Do people learn more from examining events in the past than from focusing only on the present? Plan and write an essay in which you develop your point of view on this issue. Support your position with reasoning and examples taken from your reading, studies, experience, or observations.Prompt 4Studies of creativity often focus primarily on writers, artists, composers, and scientists. Political leaders are not usually considered to be very creative. Indeed, it is sometimes said that it is a good thing that leaders in general are not very creative, since an excess of creativity, especially in leaders who have to enforce rules,would only lead to trouble. Yet surely some degree of creativity is desirable in all walks of life.Adapted from Thomas G. West, In the Mind's EyeAssignment: Do all people need to be creative? Plan and write an essay in which you develop your point of view on this issue. Support your position with reasoning and examples taken from your reading, studies, experience, or observations.SECTION 4Time -25 minutes35 Questions1. William Dalrymple's book is not only a gripping tale of politics and power and also evidence of the complexity of cross-cultural relation ships.(A) and also(B) but also(C) as well as(D) in addition(E) and2. Walking out of the theater, it was agreed by my sister and me that the movie was vastly overrated(A) it was agreed by my sister and me(B) it was agreed by my sister and I(C) my sister and me, we agreed(D) my sister and me agreed(E) my sister and I agreed3. When packing for a trip you should follow the advice offered in many magazine articles: choose wrinkle- free clothing in black and in neutral colors.(A) you should follow the advice offered in many magazine articles(B) you would follow the advice offered from many magazine article(C) follow the advice with many magazine articles(D) the advice in many magazine articles is offered and one should follow it(E) many magazine articles would offer advice to be followed4. Home fuel cells, already avail able in Japan, which is a compact, pollution-free device that produce electricity at a fraction of the regular cost.(A) which is a compact, pollution-free device(B) a compact, pollution-free device(C) these devices are compact, pollution-free.(D) is a compact, pollution-free device(E) are compact, pollution-free devices5. Because writers in colonial America had to pay their own printing costs, authorship was largely a profession with those who were relatively wealthy.(A) authorship was largely a profession with those who were(B) authorship was largely a profession of the(C) authorship, largely a profession of the(D) authorship having largely been a profession for those who were(E) therefore authorship was largely a profession for the6. The program is one of many projects included in the ambitious Copenhagen Climate Plan, it aims to make the Danish capital carbon neutral by 2025.(A) it aims(B) its aim is(C) where they aim(D) which aims(E) which is aimed7. In a Zen rock garden, stones are positioned to represent islands, and the sounding gravel is raked to form patterns that suggests ocean waves.(A) patterns that suggests(B) patters suggesting(C) patterns, they suggest(D) patters; which suggest(E) patterns; this suggesting8. Until relatively recently humans were thought to be uniquelyself-aware, scientists now know that most chimpanzees and orangutans can recognize their own reflections.(A) scientists now know(B) but scientists now know(C) but scientists who now know(D) however, scientists now know(E) but with scientists now knowing9. Evidence of the prehistoric hunter-gatherers who once occupied the Grand Canyon includes animal figurines made out of split and woven twigs as well as rock-art panels and stone tools.(A) who once occupied the Grand Canyon includes(B) that once occupied the Grand Canyon include(C) when they occupied the Grand Canyon include(D) once occupying the Grand Canyon including(E) who at one time occupied the Grand Canyon including10. After scheduling it for demolition, the hundred-year-old building was instead moved to a new location.(A) After scheduling it for demolition, the hundred- year-old building was instead moved(B) After scheduling the hundred-year-old building for demolition, it was instead moved(C) After being scheduled for demolition, they instead moved the hundred-year-old building(D) Having been scheduled for demolition, they instead moved the hundred-year-old building(E) Having been scheduled for demolition, the hundred-year-old-building was instead moved11. Because Earth's gravity is greater than the Moon's, the energy expended in traveling from Earth to the Moon is greater than the opposite direction.(A) the oppositeB) traveling in the opposite(C) if one travels in the opposite(D) that of traveling in the opposite(E) that expended in traveling in the opposite12. A passion fruit, which is (A) about the size(B) of an egg, has(C)a brittle outer shell that became(D) slightly wrinkled when the fruitis ripe. No error (E)13. Across the street (A) from the new bookstore and coffee shop were (B) an old, dilapidated playground whose(C) broken equipment and overgrown weeds attested to long neglect (D). No error (E) 14. Because perspiration does not (A) evaporate efficient (B) at high humidity, humid air often feels warmer(C) to us(D) than would dry air at the same temperature. No error (E)15. Hull House was founded by(A) Jane Addams as a community project in which(B) people of the neighborhood joined trained social workers to provide(C) day care, schooling, meals and they offer many(D) other services. No error (E)16. Although Daniel Gabriel Fahrenheit was far from being(A) the only(B) eighteenth-century scientist to propose(C) a temperature scale, but his(D) was one of the few that were widely used. No error(E)17. Often used interchangeable (A) in recipes, the nectarine and the peach share (B) many characteristics, but the skin of a nectarine is smoother(C) than that of a peach (D). No error (E)18. Speed-reading was once promoted mainly (A) to people who were eager (B) to catch up on recreational reading, but now themethod appeals to(C) busy executives coping about (D) information overload. No error (E)19. Like former British prime minister Margaret Thatcher, who(A) studied chemistry in college. German chancellor Angela Merkel was initially (B) drawn to(C) the sciences, earning (D) a doctorate in physics before entering politics. No error (E)20. When the first department stores opened in the late nineteenth century, they (A) were cavernous, no-frills storerooms that stock(B) a hodgepodge of items previously available(C) only from(D) specialty merchants. No error (E)21. Although the author has presented (A) her book to he publisher as a (B) fact -based memoir, she later confessed that it had been entirely(C) fabricated (D). No error (E)22. Because oysters eat by filtering (A) nutrients through their gills, their health is affected by(B) the quality of the water passing(C) through it(D). No error (E)23. All morning long (A) my friend and 1 waited patiently (B) in the courtroom to hear(C) whether we would be selected as a juror (D) in the upcoming trial. No error (E)24. Researchers recognize that(A) the cuttlefish has an extraordinary ability(B) to camouflage itself, but they(C) have only a rough understanding of how(D) it does so. No error (E)25. The plunging cost of genome-sequencing technologies are (A) expected to give people unprecedented (B) opportunities to examine(C) their own (D) genetic profiles. No error (E)26. It was not until 1982, the year two major supermarket chains began(A) replacing paper bags with(B) plastic ones, when(C) the use of plastic shopping bags became(D) widespread. No error(E)27. Because (A) the high-altitude regions where it lives (B) have(C) cold temperature, dry soil, and growing seasons are short (D), the bristlecone pine grows very slowly. No error (E)28. Country-and- western musicians, who (A) in the past were thought to lack (B) market consciousnesses, are(C) now seen as one of (D) the most commercially savvy performers in show business. No error (E)29. New Jersey's Atlantic City still uses wooden planks for their(A) boardwalk, even though(B) other towns have begun using(C) plastic planks, which last far longer(D). No error(E)Questions 30-35 refer to the following passage.(1)In 1902 an engineer named Willis Carrier designed anair-cooling system for a Brooklyn printing company. (2) Little did Carrier suspect that his "Apparatus for ―Treating A ir,‖ the first modern air conditioner, had changed the way people in the United States worked and lived.(3) At first, they used such devices exclusively in private industry. (4)Their ability to cool indoor environments improved worker productivity and protected products as various as chocolate, film and leather from heat damage. (5) Likewise, starting in the 1920s, air-conditioning increasingly appeared in public settings –most dramatically in the modern movie house, which it transformed.(6) Before air-conditioning,theater owners typically lost money in the summer, when the heat and poor ventilation made theaters unappealing. (7) In 1925 Carrier persuaded Adolph Zukor of Paramount Pictures to install air-conditioning in the Rivoli Theater in Manhattan. (8) The experiment was an enormous success. (9) Crowds flocked to the Rivoli. (10) Over the next five years, more than 300 movie theaters in the United States would follow the Rivoli's example.(11) Movie theaters were just the beginning. (12) The introduction of air-conditioning into public areas, such as stores and restaurants not only made those areas more comfortable but also created a demand for the same level of comfort in the home. (13) As the cost of the new technology came down, air-conditioned houses became a fixture of modern American life. (14) For example, porches became less common as the need to take advantage of breezes disappeared, a trend that prompted some social critics to voice concerns about the loss of contact with nature and neighbors.(15) Still, Zukor was right when he said of air-conditioning. "The people are going to like it."30. Where in the passage would the following sentence best be placed?Air-conditioning even altered the way those houses were designed.(A)Immediately before sentence 3(B)Immediately before sentence 6(C)Immediately before sentence 9(D)Immediately before sentence 12(E)Immediately before sentence 1431. In context which of the following revisions to sentence 2 (reproduced below) is most needed?Little did Carrier suspect that his "Apparatus for Treating Air." the first modern air conditioner had changed the way people in the United States worked and lived.(A)Change "Little did Carrier suspect" to ―Carrier did not suspect‖(B)Change "his" to ―this‖(C)Insert "which was" before ―the first modern air conditioner‖(D)Change "had changed" to ―would change‖(E)Change ―people‖ to ―individuals‖32. In context, which is the best way to revise and combine the underlined portion of sentences 3 and 4(reproduced below)?At first, they used such devices exclusively in private industry. Their ability to cool indoor environments improved worker productivity and protected products as various as chocolate, film and leather from heat damage.(A)they used such devices exclusively in private industry, andtheir(B)they used Carrier’s device exclusively in private indus try, asits(C)these devices were used exclusively in private industrybecause their(D)when these devices were used exclusively in private industry,their(E)Carrier’s device was used exclusively in private industry,where its33. In context, which of the following expressions would best be inserted at the beginning of sentence 7(reproduced below)?In 1925 Carrier persuaded Adolph Zukor of Paramount Pictures to install air-conditioning in the Rivoli Theater in Manhattan.(A)Nevertheless(B)Similarly(C)More importantly(D)Rejecting this argument(E)Responding to this problem34. In context, which revision of the underlined portion of sentence 9(reproduced below) adds information that is most relevant? Crowds flocked to the Rivoli.(A)Rivoli, eager to be present at the theater’s w idely advertisedreopening(B)Rivoli, which was named after a famous street in Paris(C)Rivoli, as much to escape the heat as to see the movies(D)Rivoli, which was a Greek Revival building designed byThomas W. Lamb(E)Rivoli, which previously had not had air-conditioning35. Which sentence is best placed after sentence 15 to conclude the passage?(A) The price of air-conditioning units, however, has held steady, even though they are now globally produced.(B) Of course, the popularity of something is no guarantee that its creator will benefit financially from it.(C) Nowadays, air-conditioning is so common in the United States that most people don’t give it a second thought—except when it’s not working.(D) Zukor himself progressed from exhibiting movies to producing them, eventually becoming the head of the Paramount Pictures Corporation.(E) On the contrary, air-conditioning id sure to be supplanted by more efficient cooling systems that have less of an impact on the environment.SECTION 5Time -25 minutes23 Questions1.John Hope Franklin’s From Slavery to Freedom was ------bookbecause it permanently altered how United States history was studied.(A)an influential(B) a comfortable(C) a plodding(D) a confusing(E)an outrageous2.Students already confused by difficult college-admissionprocedures will be further------by the university’s complex new online process.(A)cheered(B)frustrated(C)encouraged(D)fascinated(E)soothed3.Cherokee women traditionally exercised------authority: theymanaged agriculture, determined clan membership, and wielded considerable economic power.(A)extensive(B)temporary(C)limited(D)passive(E)unjust4.The------that met the novella upon publication was so------itsmodest achievement that even the author wondered whether the response was truly deserved.(A)indifference..inconsistent with(B)mensurate with(C)exaltation..essential to(D)incredulity..indicative of(E)acclamation..disproportionate to5.The participants in the study considered themselves------, but inyielding to the wishes of the group, they wereassuming------values(A)autonomous..collective(B)expedient..egotistical(C)munal(D)munificent..narcissistic(E)egalitarian..reciprocal6.Basset hounds tend to be-------breed of dog: most are not easilyaroused into action.(A) a perspicacious(B) a phlegmatic(C)an estimable(D)an overbearing(E) a resolute7.Mary Somerville’s career was that of a true------: she wrote onastronomy, mathematics, physics, and geography, among other subjects.(A)philistine(B)amateur(C)charlatan(D)polymath(E)ideologue8.Eager to appear sophisticated and learned, Vincent cultivated apersona that was both------and------.(A)benevolent..pedantic(B)morose..gregarious(C)cosmopolitan..cavalier(D)urbane..erudite(E)mordant..unequivocalQuestions 9-12 are based on the following passages.Passage 1Since long before the invention of university programs in creative writing, authors have mastered their craft in four main ways-first, by paying a certain sort of attention to the experience of life as well as merely undergoing it; second by paying a certain sort of attention to the works of their great and less great predecessors in the medium of written language. as well as merely reading them; third by practicing that medium themselves; and fourth, by offering their apprentice work for discussion and criticism by their impassioned peers, or by some more experienced hand, or by both. None of this, obviously, implies a degree-granting program in creative writing.Passage 2Can creative writing be taught? The answer I give to people is that a workshop can be useful. A good teacher can show you how to edit your work. The right class can encourage you and form the basis of a community that will help and sustain you. But the creative writing classroom, as helpful as it was to me, is not where I learned to write. Like most—maybe all—writers,I learned to write by writing and,by example,from reading books. Long before the idea of a writer's class was a glimmer in anyone's eye writers learned by reading the work of their predecessors.9. Passage 1 differs from Passage 2 in that Passage 1 notes the importance of(A) learning to read at an early age(B) studying works from the past(C) reflecting upon one 's life experiences(D) obtaining literary rather than commercial success(E) seeking advice from fellow writing students10. Both authors agree that aspiring writers should(A) read the works of previous writers to gain insights (B) teach basic writing in order to master their craft(C) avoid writing about things they have not yet(D) organize workshops where novices can meet published authors.(E) spend more time crafting their writing than reading great works11. The authors of the two passages would most likely agree that classes in creative writing(A) are best avoided entirely(B) may be useful but are not essential(C) tend not to attract the most talented young writers(D) are especially helpful for those with some experience outside the classroom(E) are valuable primarily because of the feedback from fellow students12. In their discussion of creative writing both authors point out that(A) creative writing classes tend to minimize the importance of reading great works from the past(B) there is no consensus among creative writing teachers on the best approach to teaching writing(C) very few people who take creative writing classes go on to become successful writers(D) learning the craft of writing predates the advent of creative writing programs(E) creative writing classes benefit from having a diverse student populationQuestions 13-23 are based on the following passage.This passage is adapted from a 1995 essay by a paleontologist and science historian.1 was a dinosaur nut as kid growing up in New York during the late forties and early fifties. Hardly anyone knew or cared about these creatures and I was viewed as a nerd and misfit on that ultimate field of vocational decision---the school playground at recess. 1 was called "Fossil Face"; the only other like-minded kid in the school became "Dino" (I am pleased to report that he also became a professional natural historian). The names weren't funny, and they hurt.During the last twenty years, however, dinosaurs have vaulted to a steady level of culturally pervasive popularity---from gentle Barney, who teaches proper values to young children on a television series, to ferocious monsters who can promote films from "G" to "R" ratings. This dinosaurian flooding of popular consciousness guarantees that no paleontologist can ever face a journalist and avoid what seems to be the most pressing question of the nineties: why are children so fascinated with dinosaurs?The question may be a commonplace, but it conflates two quite separate issues. The first relates to an archetypal theme and seeks the universal reason that stirs the soul of childhood. 1 know no better response than one proposed by a psychologist colleague: big, fierce, and extinct---in other words, alluring scary but sufficient safe.But the archetypal theme cannot touch the heart of current dinomania, culminating in the extraordinary response to Jurassic Park, for an obvious but oddly disregarded reason: dinosaurs were just as big, as fierce and as extinct forty years ago, but only a few kid, and even fewer professional paleontologists, cared about them. We must therefore pose a second question: why now and not before?As a practicing paleontologist would love to believe that current dinomania arose as a direct product of our research, and allthe fascinating new ideas that our profession has generated about dinosaurs. The slow, lumbering, stupid, robotic, virtually behaviorless behemoths of my childhood have been replaced by lithe behaviorally complex creatures. The giant sauropods were mired in ponds during my youth, for many paleontologists rebadged them as too heavy to hold up their own bodies on land. Now they stride across the plains, necked and tails outstretched. When I was a child, ornithopods laid their eggs and then walked away forever. Today, these same creatures are the very model of maternal, caring, politically correct dinosaurs. They watch over their nests, care for their young, form cooperative herds, and bear such lovely, peaceful names as Maiasaura, the "earth mother lizard" (in contrast with such earlier monikers as Pachycephalosaurus, the "thick boneheaded lizard"). Even their extinction now appears in a much more interesting light. They succumbed to vaguely specified types of "climatic change" in my youth; now we have firm evidence for extraterrestrial impact as the trigger for their final removal.But how can this greening of dinosaurs be the major reason for present faddishness---for if we credit the archetypal theme at all, then the underlying fascination has always been present, even in the bad old days of stupid and lumbering dinosaurs. What transforms this underlying fascination into overt and pervasive dinomania? Onequintessentially American source usually supplies a solution --- recognition and exploitation of commercial possibilities.When I was growing up in the streets of New York City, yo- yo crazes would sweep through kiddie culture every year or two, usually lasting for a month or so. These crazes were not provoked by any technological improvement in the design of yo-yos (just as more-competent dinosaurs do not engender dinomania). Similarly, a universal fascination with contained circular motion will not explain why every kid needed a yo-yo in July 1951 but not in June 1950(just as dinosaurs are always available but only sometimes exploited)The answer, in short must lie in commercialization. Every few years, someone figured out how to make yo-yos sell. At some point about twenty years ago, some set of profits from a plethora of products. You just need a little push to kick the positive feedback machine of human herding and copying behavior into its upward spiral.*a film featuring dinosaurs in a modem setting13. The primary purpose of the passage is to(A) explain a scientific enterprise(B) portray a recreational trend(C) account for a puzzling phenomenon(D) remember a childhood interest(E) forewarn of a disturbing development14. In lines 5-8 ("1 was . . . hurt") the author indicates that his classmates(A) belittled him for his interest in dinosaurs(B) were jealous of his academic accomplishments(C) were offended by his arrogant behavior(D) idolized him, but they could not express it appropriately(E) were joking, but he misunderstood their motives15. The traits discussed in lines 22-23 ("big...safe")(A) Small children sometimes confuse fantasy with reality(B) Most children are interested in science. whether they know it or not.(C) The question of why children are fascinated by dinosaurs is fundamentally uninteresting.(D) Children enjoy being alarmed by things they know cannot harm them.(E) The psychological explanation of children's fascination wit h dinosaurs is the most persuasive one.16. The passage as a whole indicates that the explanation the author "would love to believe" (line 32) is(A) widely accepted by professional paleontologists(B) incapable of accounting for t he current dinomania(C) directly challenged by late-twentieth-century discoveries(D) seriously compromised by errors in methodology(E) eagerly welcomed by commercial concerns17. Lines 32-50 ("As a . . . lizard'") suggest that earlier paleontologists viewed dinosaurs in terms best described as(A) celebratory(B) cynical(C) ambivalent(D) unflattering(E) objective18. The author views the "research" mentioned in line 34 with(A) nostalgic regret(B) open contempt(C) undisguised envy(D) scholarly enthusiasm(E) cheerful optimism19. In line 40, "mired" most nearly means(A) degraded(B) delayed(C) embroiled(D) stuck(E) muddied20. Why does the author use the present tense when describing dinosaurs in lines 42-50 ("Now . . . lizard")?(A) To convey a personal sense of excitement(B) To create a tone of journalistic detachment(C) To underscore a contrast with earlier concepts(D) To emphasize the immediacy of an impression(E) To discredit the outdated work of incompetent scientists21. In lines 61-62, the phrase "usually supplies a solution" suggests that(A) commercial exploitation is a readily available explanation for many things(B) finding answers to complicated questions is an essentially American trait(C) dinomania has influenced many other American cultural phenomena。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂或未涂均无分。

1.下列银行结算账户中,可以办理日常经营活动的资金收付、现金支取及员工工资、奖金发放的银行账户是A.基本存款账户B.一般存款账户C.专用存款账户D.临时存款账户2.购入作为交易性金融资产核算的股票,支付价款200000元,其中包含已宣告但尚未领取的现金股利5000元,另支付交易费用600元。

该项交易性金融资产的入账价值是A.194400元B.195000元C.200000元D.200600元3.下列各项中,我国会计实务中对应收账款核算表述正确的是A.坏账损失核算采用直接转销法B.应收账款发生的现金折扣按净价入账C.应收账款一般按实际发生额入账D.应收账款初始入账价值不含增值税进项税额4.下列各项中,属于存货的是A.工程物资B.周转材料C.在建工程D.生产设备5.某企业为小规模纳税人,原材料采用实际成本法核算。

本月购入甲材料一批,取得增值税专用发票上注明的价款为20000元,增值税税额为3400元,入库前发生挑选整理费用为300元。

该批材料的实际成本是A.20000元B.20300元C.23400元D.23700元6.根据本期销售净额乘以前期实际毛利率计算本期销售毛利,并推算发出存货成本的方法是A.零售价法B.毛利率法C.计划成本法D.实际成本法7.下列各项中,以支付现金方式取得的长期股权投资入账成本是A.购买时支付的全部价款B.为取得长期股权投资发生的审计费C.为取得长期股权投资发生的咨询费D.为取得长期股权投资发生的评估费8.企业购入一次还本付息的债券,支付价款中包含发行日至购买日的利息,应记入的会计科目是A.“应收利息”B.“持有至到期投资——成本”C.“持有至到期投资——利息调整”D.“持有至到期投资——应计利息”9.下列各项中,应计提折旧的固定资产是A.当月减少的固定资产B.当月增加的固定资产C.经营租入的固定资产D.已提足折旧仍继续使用的固定资产10.某项固定资产原值为50000元,预计使用年限为5年,预计净残值为1000元,采用双倍余额递减法计提折旧,第二年该固定资产应计提的折旧额是A.9800元B.10000元C.12000元D.12160元11.结转出售固定资产的净收益,应贷记的会计科目是A.“投资收益”B.“营业外收入”C.“固定资产清理”D.“其他业务收入”12.下列各项中,对无形资产表述正确的是A.具有实物形态B.具有不可辨认性C.通常是无偿取得的D.未来的经济利益具有较大的不确定性13.下列各项中,对投资性房地产核算表述正确的是A.后续计量只能采用成本模式B.后续计量只能采用公允价值模式C.采用成本模式计量的出租房屋应计提折旧D.采用公允价值模式计量的出租房屋应计提折旧14.企业为增值税一般纳税人,委托加工物资收回后用于连续生产应税消费品的应交消费税,应借记的会计科目是A.“生产成本”B.“应交税费”C.“主营业务成本”D.“委托加工物资”15.企业各期期末在产品数量较多,但各期变化不大的产品,期末在产品成本计算应采用的方法是A.约当产量法B.定额比例法C.不计算在产品成本法D.在产品按固定成本计价法16.到期的银行承兑汇票企业无力支付时,应转入的会计科目是A.“应付账款”B.“短期借款”C.“预收账款”D.“其他应付款”17.企业发行债券,当债券的票面利率低于市场利率时,应选择的发行方式是A.面值发行B.平价发行C.折价发行D.溢价发行18.企业因销售产品提供质量保证而确认的预计负债,应借记的会计科目是A.“财务费用”B.“销售费用”C.“营业外支出”D.“资产减值损失”19.年度终了,结转本年度实现的净利润应借记的会计科目是A.“管理费用”B.“销售费用”C.“本年利润”D.“利润分配”20.不符合...收入确认条件的商品销售退回,应贷记的会计科目是A.“发出商品”B.“主营业务成本”C.“其他业务收入”D.“主营业务收入”二、多项选择题(本大题共5小题,每小题2分,共10分)在每小题列出的五个备选项中至少有两个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。

错涂、多涂、少涂或未涂均无分。

21.某企业为增值税一般纳税人,委托加工物资收回时,应计入委托加工物资成本的有A.支付的加工费B.支付的运输费C.随同加工费支付的增值税D.支付的收回后直接销售的委托加工物资的消费税E.支付的收回后用于继续加工应税消费品的委托加工物资的消费税22.长期股权投资采用权益法核算时,影响其账面价值的有A.被投资企业当年实现净利润B.被投资企业当年发生净亏损C.被投资企业除净损益外的所有者权益其他变动D.持有期间被投资企业宣告分派现金股利E.持有期间被投资企业宣告分派股票股利23.下列各项中,引起盈余公积发生增减变动的有A.提取任意盈余公积B.盈余公积转增资本C.资本公积转增资本D.盈余公积弥补亏损E.以盈余公积发放现金股利24.下列各项中,属于期间费用的有A.广告费用B.业务招待费C.管理人员差旅费D.车间管理人员薪酬E.不满足资本化条件的研发支出25.下列各项中,属于非流动负债内容的有A.预收账款B.应付债券C.长期应付款D.其他应付款E.将于一年内到期的长期借款非选择题部分注意事项:用黑色字迹的签字笔或钢笔将答案写在答题纸上,不能答在试题卷上。

三、简答题(本大题共4小题,每小题5分,共20分)26.简述负债的定义及其确认条件。

27.简述其他货币资金的含义及其内容。

28.简述所有者权益的含义及其构成内容。

29.简述资产负债表期末余额栏的填列方法。

四、账务处理题(本大题共3小题,每小题10分,共30分)30.甲公司为增值税一般纳税人,2010年3月至5月发生的有关经济业务如下:(1)3月28日,向A公司销售产品一批,开出增值税专用发票上注明的价款为200000元,增值税税额为34000元,产品发出后办妥托收承付手续;(2)结转上述销售给A公司的产品成本为150000元;(3)4月1日,收到A公司签发的面值为234000元、期限为3个月的无息银行承兑汇票,抵付前欠款项;(4)5月18日,因经营需要向银行申请取得短期借款100000元;(5)5月20日,因经营需要,甲公司将A公司的银行承兑汇票向银行贴现,贴现所得额为232000元。

要求:(1)编制销售产品办妥托收承付手续的会计分录;(2)编制结转销售成本的会计分录;(3)编制收到银行承兑汇票的会计分录;(4)编制取得短期借款的会计分录;(5)编制银行承兑汇票贴现的会计分录。

31.乙公司本期发生的与无形资产有关的经济业务如下:(1)外购一项专利权,以银行存款支付价款150000元;(2)接受B公司以专利权投资,专利权作价80000元;(3)将自身拥有的一项非专利技术的使用权转让给C公司,租期为1年,取得转让收入20000元,支付转让非专利技术使用权服务费600元,款项均以银行存款收付;转让非专利技术的账面原价为50000元,估计受益期为5年。

要求:(1)编制购入专利权的会计分录;(2)编制接受专利权投资的会计分录;(3)编制取得转让无形资产使用权收入的会计分录;(4)编制支付转让非专利技术使用权服务费的会计分录;(5)计算转让非专利技术的年摊销额并编制其摊销的会计分录。

32.丙公司为增值税一般纳税人,存货核算采用实际成本法。

2011年3月份发生的有关经济业务如下:(1)购入原材料一批,取得增值税专用发票上注明的价款为20000元,增值税税额为3400元,原材料验收入库,款项以银行存款支付;(2)购入不需安装的生产设备一台,取得增值税专用发票上注明的价款为50000元,增值税税额为8500元,设备交付使用,款项以银行存款支付;(3)销售产品一批,不含税售价为100000元,增值税税额为17000元,款项存入银行;(4)销售库存积压材料一批,不含税售价为2000元,增值税税额为340元,款项存入银行:(5)以银行存款交纳本月增值税额5440元。

要求:(1)编制购入原材料的会计分录;(2)编制购入生产设备的会计分录;(3)编制销售产品的会计分录;(4)编制销售积压材料的会计分录;(5)编制交纳本月增值税的会计分录。

(“应交税费”科目要求写明细科目及专栏名称)五、计算分析题(本大题共2小题,每小题10分,共20分)33.丁工业企业库存商品核算采用实际成本法。

2011年4月份该企业生产销售新产品M,发生的有关经济业务如下:(1)5日,完工入库M产品100件,单位成本79元;(2)15日,完工入库M产品600件,单位成本100元;(3)16日,销售M产品300件;(4)20日,完工入库M产品300件,单位成本76元;(5)24日,销售M产品600件。

要求:(1)采用先进先出法计算销售M产品总成本;(2)采用加权平均法计算销售M产品单位成本和总成本;(3)比较分析上述两种计算方法对当月利润的影响并说明理由。

34.2010年,戊公司期初资产总额为1100万元,期末资产总额为1300万元,当年实现营业收入1000万元,净利润72万元。

2011年,该公司拟增加一条生产线。

该生产线投产后,预计期末资产总额为1500万元,预计营业收入达到1225万元,预计净利润达到98万元。

要求:(1)计算2010年销售净利率和资产净利率;(2)计算2011年预计销售净利率和预计资产净利率;(3)分析说明该生产线投产后获利能力的变化。

答案:一、单项选择题1. A2.B3.C4. B5. D6.B7.A8.D9.A 10.C11. B 12.D 13.C 14.B 15.D 16.B 17.C 18.B 19.C 20.A二、多项选择题21.ABD22.ABCD23.ABDE24.ABCE25.BC三、简答题26.简述负债的定义及其确认条件。

答:负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

确认条件:(1)与该义务有关的经济利益很可能流出企业;(2)未来流出的经济利益的金额能够可靠地计量。

27.简述其他货币资金的含义及其内容。

答:含义:其他货币资金是指除了现金和银行存款以外的货币资金。

内容:包括外埠存款、银行本票存款、银行汇票存款、信用证保证金存款、信用卡存款和存出投资款等。

28.简述所有者权益的含义及其构成内容。

答:含义:所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

构成内容:(1)实收资本(或股本)(2)资本公积(3)盈余公积(4)未分配利润29.简述资产负债表期末余额栏的填列方法。

答:(1)根据总账科目余额直接填列。