2019年印花税纳税申报表

2019年新版企业财务报表——利润表_月报(适用执行小企业会计准则的企业)零申报模板

21

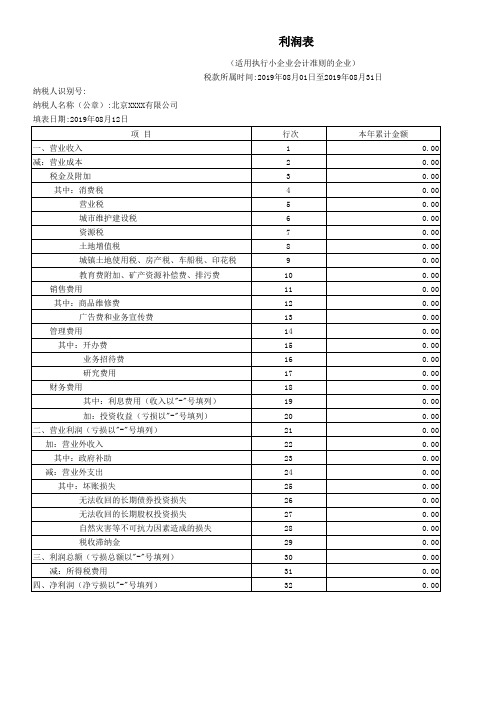

加:营业外收入

22

其中:政府补助

23

减:营业外支出

24

其中:坏账损失

25

无法收回的长期债券投资损失

26

无法收回的长期股权投资损失

27

自然灾害等不可抗力因素造成的损失

28

税收滞纳金

29

三、利润总额(亏损总额以"-"号填列)

30

减:所得税费用

31

四、净利润(净亏损以"-"号填列)

32

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

8

城镇土地使用税、房产税、车船税、印花税

9

教育费附加、矿产资源补偿费、排污费

10

销售费用

11

其中:商品维修费

12

广告费和业务宣传费

13

管理费用

14

其中:开办费

15

业务招待费

16

研究费用

17

财务费用

18

其中:利息费用(收入以"-"号填列)

19

加:投资收益(亏损以"-"号填列)

20

二、营业利润(亏损以"-"号填列)

会小企02表

单位:元 本月金额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

(完整版)2019年《企业所得税年度纳税申报表》完全版.doc

《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年度申报表时需填报15张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二(1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

2019年印花税税率表

立据人

12

营业账簿

生产、经营用账册

记载资金的账簿,按实收资本和资本公积的合计金额0.5‰贴花,其他账簿按件贴花5元。

立账簿人

自2018年5月1日起,减半征收。按件贴花五元的其他账簿免征印花税。

13

权利、许可证照

包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证

按运输费用0.5‰贴花

立合同人

单据作为合同使用的,按合同贴花

7

仓储保管合同

包括仓储、保管合同

按仓储保管费用1‰贴花

立合同人

仓单或栈单作为合同使用的,按合同贴花

8

借款合同

银行及其他金融组织和借款人(不包括银行同业拆借)所签订的借款合同

按借款金额0.05‰贴花

立合同人

单据作为合同使用的,按合同贴花

9

财产保险合同

包括财产、责任、保证、信用等保险合同

按保险费收入1‰贴花

立合同人

单据作为合同使用的,按合同贴花

10

技术合同

包括技术开发、转让、咨询、服务等合同

按所载金额0.3‰贴花

立合同人

11

产权转移书据

包括财产所有权和版权、商标专用权、专利权、专有技术使用权等转移书据、土地使用权出让合同、土地使用权转让合同、商品房销售合同

按件贴花5元

领受人

立合同人

3

建设工程勘察设计合同

包括勘察、设计合同

按收取费用0.5‰贴花

立合同人

4

建筑安装工程承包合同

包括建筑、安装工程承包合同

按承包金额0.3‰贴花

立合同人

5

财产租赁合同

包括租赁房屋、船舶、飞机、机动车辆、机械、器具、设备等合同

2019年印花税纳税申报表

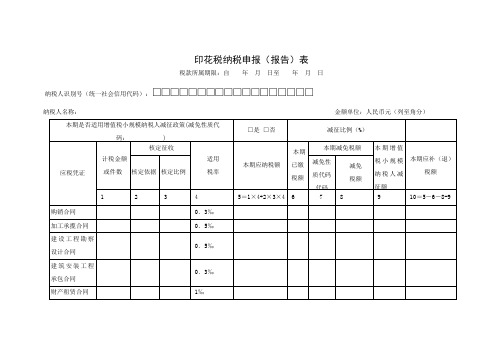

印花税纳税申报(报告)表税款所属期限:自年月曰至年月曰纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1•“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2. 本期是否适用增值税小规模纳税人减征政策(减免税代码:09049901):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3. 减征比例(% :当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4. 第1栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

5. 第2栏“核定依据”,填写核定征收的计税依据。

6. 第3栏“核定比例",填写核定征收的核定比例。

7. 第5栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:5= 1X 4+2X 3X 4。

8. 第6栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

9. 第7栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

10. 第8栏“减免税额”,反映本期减免的税额。

11. 第9栏“本期增值税小规模纳税人减征额”,反映符合条件的小规模纳税人减征的税额。

计算公式为:9=( 5-8 )X减征比例。

12. 第10栏“本期应补(退)税额”,计算公式为:10= 5 — 6 — 8-9。

印花税纳税申报(报告)表【模板】

印花税纳税申报(报告)表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.本期是否适用增值税小规模纳税人减征政策(减免税代码:):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.减征比例(%):当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

5.第2栏“核定依据”,填写核定征收的计税依据。

6.第3栏“核定比例”,填写核定征收的核定比例。

7.第5栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:5=1×4+2×3×4。

8.第6栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

9.第7栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

10.第8栏“减免税额”,反映本期减免的税额。

11.第9栏“本期增值税小规模纳税人减征额”,反映符合条件的小规模纳税人减征的税额。

计算公式为:9=(5-8)×减征比例。

12.第10栏“本期应补(退)税额”,计算公式为:10=5-6-8-9。

2020年最新印花税税率表及常用税收优惠

2020年最新印花税税率表及常用税收优惠一、印花税税率表1、合同类(10项)(1)购销合同万分之三(2)建筑安装工程承包合同万分之三(3)技术合同注1万分之三(4)借款合同注2万分之零点五(5)财产租赁合同万分之十(即千分之一)(6)仓储保管合同万分之十(即千分之一)(7)财产保险合同注3万分之十(即千分之一)(8)加工承揽合同万分之五(9)建设工程勘察设计合同万分之五(10)货物运输合同万分之五注:①技术合同不包含一般法律、会计、审计等方面的咨询合同。

②借款合同不包含非金融机构之间(比如企业和企业间)的借款合同。

③财产保险合同按保费的千分之一计算(《国税函发〔1990〕428号》)。

④签订时无法确定金额的合同,签订时先按定额五元贴花,以后结算时再按实际金额计税(国税地字〔1988〕25号)。

2、产权转移书据万分之五3、营业账簿类(2项)(1)记载资金的账簿注万分之五(2)其他账簿五元注:记载资金的账簿计税依据为“实收资本”和“资本公积”两项的合计金额(国税发〔1994〕25号)。

4、权利、许可证照五元5、证券交易印花税卖方千分之一,买方不征二、常用税收优惠1、无息、贴息贷款合同免征印花税(《印花税暂行条例实施细则》)2、小规模纳税人印花税(不含证券交易印花税)减征(财税〔2019〕13号)3、资金账簿减半征收印花税(财税〔2018〕50号)4、其他账簿免征印花税(财税〔2018〕50号)5、金融机构与小企业签订的借款合同免征印花税(财税〔2017〕77号)6、企业改制重组中部分项目免征收印花税(财税〔2003〕183号)。

2019年印花税最新规定是什么?

2019年印花税最新规定是什么?印花税最新规定是减半收取,按件征收的免于征收。

企业注册成立,会有一个验资凭证,这个在印花税的征收范围内,根据最新规定,按照实收资本金额的0.25‰收取。

而一般的凭证,之前是按照5元每份征收印花税,现在不用缴纳。

一、2019年印花税最新规定是什么?从5月1日起,将对纳税人设立的资金账簿按实收资本和资本公积合计金额征收的印花税减半,对按件征收的其他账簿免征印花税。

也就是从5月1日开始记载资金的账簿,按实收资本和资本公积合计金额由0.5‰贴花降为0.25‰。

记其他账簿由原来每本5元的印花税改为免收。

为简化贴花手续,应纳税额较大或者贴花次数频繁的,纳税人可向税务机关提出申请,采取以缴款书代替贴花或者按期汇总缴纳的办法。

印花税票应当粘贴在应纳税凭证上,并由纳税人在每枚税票的骑缝处盖戳注明或者画销。

二、印花税的征收范围是什么?1、购销、加工承揽、建设工程勘查设计、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;2、产权转移书据;3、营业账簿;4、房屋产权证、工商营业执照、商标注册证、专利证、土地使用证、许可证照;5、经财政部确定征税的其它凭证;三、哪些凭证可以免征印花税?1、已经缴纳印花税的凭证的副本、抄本,但是视同正本使用者除外;2、财产所有人将财产赠给政府、抚养孤老伤残人员的社会福利单位、学校所立的书据;3、国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同;4、无息、贴息贷款合同;5、外国政府、国际金融组织向中国政府、国家金融机构提供优惠贷款所书立的合同;6、企业因改制而签订的产权转移书据;7、农民专业合作社与本社成员签订的农业产品和农业生产资料购销合同;8、个人出租、承租住房签订的租赁合同,廉租住房、经济适用住房经营管理单位与廉租住房、经济适用住房有关的凭证,廉租住房承租人、经济适用住房购买人与廉租住房、经济适用住房有关的凭证。

2019年超详细报税截止时间表 每个月征期报税期时间一览

2019年超详细报税截止时间表每个月征期报税期时间一览2019年超详细报税截止时间表每个月征期报税期时间一览根据《中华人民共和国税收征收管理法实施细则》第一百零九条:税收征管法及本细则所规定期限的最后一日是法定休假日的,以休假日期满的次日为期限的最后一日;在期限内有连续3日以上法定休假日的,按休假日天数顺延。

先看一下全年的放假时间:一、元旦:2018年12月30日至2019年1月1日放假调休,共3天。

二、春节:2月4日至10日放假调休,共7天。

2月2日(星期六)、2月3日(星期日)上班。

三、清明节:4月5日放假,与周末连休。

四、劳动节:5月1日放假。

五、端午节:6月7日放假,与周末连休。

六、中秋节:9月13日放假,与周末连休。

七、国庆节:10月1日至7日放假调休,共7天。

9月29日(星期日)、10月12日(星期六)上班。

1月1日—10日申报缴纳资源税(水资源税除外)、按期汇总缴纳纳税人和电子应税凭证纳税人申报缴纳印花税;1月3日—8日国家电影事业发展专项资金代收;1月1日—15日申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税、水资源税、环境保护税、工会经费代收、彩票公益金代收、彩票业务费代收;申报后三日内按季度申报缴纳的土地增值税预缴税款。

2月1日-19日申报缴纳资源税(水资源税除外)、按期汇总缴纳纳税人和电子应税凭证纳税人申报缴纳印花税征期内4至10日为节假日,顺延至19日2月3日-15日国家电影事业发展专项资金代收2月1日-15日彩票公益金代收、彩票业务费代收2月1日-22日申报缴纳增值税、消费税、城市维护建设税、教育费附加、地方教育附加、文化事业建设费、个人所得税、企业所得税、核定征收印花税征期内4至10日为节假日,顺延至22日。

2019年《企业所得税年度纳税申报表》完全版

2019年《企业所得税年度纳税申报表》完全版.doc《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

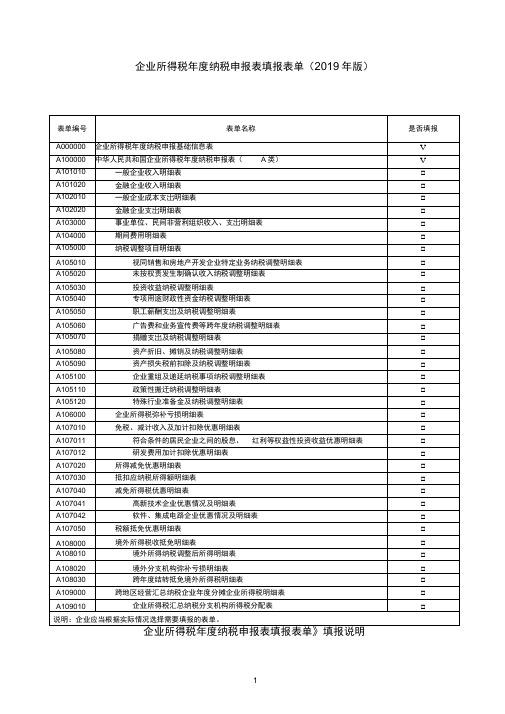

《企业所得税年度纳税申报表填报表单(2019年版)》及填报说明

企业所得税年度纳税申报表填报表单(2019年版)企业所得税年度纳税申报表填报表单》填报说明本表列示申报表全部表单名称及编号。

纳税人在填报申报表之前,请仔细阅读这些表单的填报信息,并根据企业的涉税业务,选择“是否填报” 。

选择“填报”的,在“□”内打“ /,并完成该表单内容的填报。

未选择“填报”的表单,无需向税务机关报送。

各表单有关情况如下:1. 《企业所得税年度纳税申报基础信息表》(A000000)本表为必填表,填报内容包括基本经营情况、有关涉税事项情况、主要股东及分红情况三部分。

纳税人填报申报表时,首先填报此表,为后续申报提供指引。

2•《中华人民共和国企业所得税年度纳税申报表(A类)》(A1OOOO0)本表为必填表,是纳税人计算申报缴纳企业所得税的主表。

3. 《一般企业收入明细表》(A1O1O1O)本表适用于除金融企业、事业单位和民间非营利组织外的纳税人填报,反映一般企业按照国家统一会计制度规定取得收入情况。

4. 《金融企业收入明细表》(A1O1O2O)本表仅适用于金融企业(包括银行、信用社、保险公司、证券公司等金融企业)填报,反映金融企业按照企业会计准则规定取得收入情况。

5. 《一般企业成本支出明细表》(A1O2O1O)本表适用于除金融企业、事业单位和民间非营利组织外的纳税人填报,反映一般企业按照国家统一会计制度规定发生成本支出情况。

6. 《金融企业支出明细表》(A1O2O2O)本表仅适用于金融企业(包括银行、信用社、保险公司、证券公司等金融企业)填报,反映金融企业按照企业会计准则规定发生支出情况。

7. 《事业单位、民间非营利组织收入、支出明细表》(A1O3OOO)本表适用于事业单位和民间非营利组织填报,反映事业单位、社会团体、民办非企业单位、非营利组织等按照有关会计制度规定取得收入,发生支出、费用情况。

8. 《期间费用明细表》(A1O4OOO)本表适用于除事业单位和民间非营利组织外的纳税人填报,反映纳税人根据国家统一会计制度发生的期间费用明细情况。

2019年税务申报时间日历表

2 3456

廿七 廿八 廿九 清明 初二

9 10 11 12 13

初五 初六 初七 初八 初九

16 17 18 19 20

十二 十三 十四 十五 谷雨

23 24 25 26 27

十九 二十 廿一 廿二 廿三

30

廿六

18日前申报缴纳增值税、消费税、城市维护建设税 、教育费附加、地方教育附加、个人所得税、企业 所得税、核定征收印花税、水资源税、环境保护税 、工会经费代收。

2019年8月

日一二 三 四五 六

12 3

建军节 初二 初三

4 5 6 7 8 9 10

初四 初五 初六 七夕节 立秋 初九 初十

11 12 13 14 15 16 17

十一 十二 十三 十四 中元节 十六 十七

18 19 20 21 22 23 24

十八 十九 二十 廿一 廿二 处暑 廿四

25 26 27 28 29 30 31

16 17 18 19 20 21 22

父亲节 十五 十六 十七 十八 夏至 二十

23 24 25 26 27 28 29

廿一 廿二 廿三 廿四 廿五 廿六 廿七

30

廿八

19日前申报缴纳增值税、消费税、城市维护建设税、教育费附加、 地方教育附加、个人所得税、企业所得税、核定征收印花税。

2019年9月

2019年3月

日

一

二

三

四

五

六

12

廿五 廿六

3456789

廿七 廿八 廿九 惊蛰 初一 龙头节 初三

10 11 12 13 14 15 16

初四 初五 植树节 初七 初八 初九 初十

17 18 19 20 21 22 23

印花税税目税率表2019税率表

印花税税率表:

2019年印花税税目税率表

印花税采用比例和定额两种税率。

印花税的比例税率有四档:

财产租赁、仓储保管合同、财产保险合同的规定税率为千分之一;

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据记载资金的帐簿规定税率为万分之五;

购销合同、建筑安装工程承包合同、技术合同的规定税率为万分之三;

借款合同为万分之零点五;

其他营业帐簿、权利许可证照按件定额贴花五元。

法律依据:

《印花税暂行条例》第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。

印花税税率表

印花税采用比例和定额两种税率。

印花税的比例税率有四档:

财产租赁、仓储保管合同、财产保险合同的规定税率为千分之一;

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据记载资金的帐簿规定税率为万分之五;

购销合同、建筑安装工程承包合同、技术合同的规定税率为万分之三;

借款合同为万分之零点五;

其他营业帐簿、权利许可证照按件定额贴花五元。

法律依据:

《印花税暂行条例》第五条印花税实行由纳税人根据规定自行计算应纳税额,购买并一次贴足印花税票的缴纳办法。

2019年一般纳税人增值税纳税申报表

增值税纳税申报表〔一般纳税人适用〕根据国家税收法律法规及增值税相关规定制定本表。

纳税人不管有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属期间:2021-00-00 至2021-00-00 填表日期:2021-00-00 金额单位:元至角分主管税务机关: 接收人: 接收日期:增值税纳税申报表附列资料〔一〕〔本期销售情况明细〕纳税人名称〔公章〕:XXXXXXXXXXXXX有限责任公司填表税款所属期间:2021-00-00 至2021-00-00 纳税人识别号:日期:2021-00-00 金额单位:元至角分全部计税方法计税简易计税方法三、免抵退税四、免税工程其中:即征即退工程全部征税工程工程及栏次13%税率的货物及加工修理修配劳务13%税率的效劳、不动产和无形资产9%税率的货物及加工修理修配劳务9%税率的效劳、不动产和无形资产6%税率即征即退货物及加工修理修配劳务即征即退效劳、不动产和无形资产6%征收率5%征收率的货物及加工修理修配劳务5%征收率的效劳、不动产和无形资产4%征收率3%征收率的货物及加工修理修配劳务3%征收率的效劳、不动产和无形资产预征率预征率预征率其中:即征即退工程即征即退货物及加工修理修配劳务即征即退效劳、不动产和无形资产货物及加工修理修配劳务效劳、不动产和无形资产货物及加工修理修配劳务效劳、不动产和无形资产开具增值税专用发票开具其他发票未开具发票纳税检查调整合计销售额9a9b10111213a13b13c141516171819销项〔应纳〕税额销售额销项〔应纳〕税额销项〔应纳销项〔应纳销售额销售额销售额销项〔应纳〕税额价税合计效劳、不动产和无形资产扣除工程本期实际扣除金额含税〔免税〕销售额扣除后销项〔应纳〕税额9=1+3+5+7 10=2+4+6+811=9+10 12 13=11-1214=13-〔100%+税率或征收率〕税率或征收增值税纳税申报表附列资料〔表二〕〔本期进项税额明细〕税款所属期间:2021-00-00 至2021-00-00纳税人识别号:纳税人名称〔公章〕:金额单位:元至角分增值税减免税申报明细表税款所属期间:2021-00-00 至2021-00-00纳税人名称〔公章〕:xxxxxxxx有限责任公司金额单位:元至角分。

建筑工程合同2019年印花税税率

建筑工程合同2019年印花税税率英文回答:The stamp duty rate for architectural engineering contracts in 2019 is 0.05% of the contract value. This rate applies to all contracts entered into on or after January 1, 2019.The stamp duty is a tax that is payable on certaintypes of documents, including architectural engineering contracts. The tax is calculated as a percentage of the contract value. The rate of stamp duty varies depending on the type of document and the jurisdiction in which the contract is entered into.In the United States, the stamp duty rate for architectural engineering contracts is set by eachindividual state. The rates vary from state to state, but they typically range from 0.05% to 0.5% of the contract value.In the United Kingdom, the stamp duty rate for architectural engineering contracts is 0.5% of the contract value. This rate applies to all contracts entered into on or after April 1, 2019.The stamp duty is typically paid by the party that is responsible for preparing the contract. However, theparties can agree to share the cost of the stamp duty.The stamp duty is an important source of revenue for governments. The revenue generated from stamp duty is used to fund a variety of public services, such as education, healthcare, and infrastructure.中文回答:2019年建筑工程合同印花税税率为合同金额的0.05%。

注册资本的印花税2019是多少?

注册资本的印花税2019是多少?一、注册资本的印花税2019是多少?按实际收到的注册资本(会计上叫“实收资本”或“股本”)依万分之五税率贴花。

印花税根据应税凭证的性质,分别采用比例税率和定额税率两种形式。

按比例税率纳税的有各种经济合同及合同性质的凭证、产权转移书据、记载资金的营业账簿。

按定额税率纳税的有其他营业帐簿、权利许可证照。

对于载有一个经济事项,同时适用两个以上税目税率的凭证,应按其中一个较高的税率计算纳税。

1.购销合同按购销金额万分之三贴花。

纳税人为立合同人。

2.加工承揽合同按加工或承揽收入万分之五贴花。

纳税人为立合同人。

3.建设工程勘察设计合同按收取费用万分之五贴花。

纳税人为立合同人。

4.建筑安装工程承包合同按承包金额万分之三贴花。

纳税人为立合同人。

5.财产租赁合同按租赁金额千分之一贴花。

税额不足l元的按1元贴花。

纳税人为立合同人。

6.货物运输合同(运费结算凭证)按运输费用万分之五贴花。

纳税人为立合同人。

7.仓储保管合同按仓储保管费用千分之一贴花。

纳税人为立合同人。

8.借款合同按借款金额万分之零点五贴花。

纳税人为立合同人。

9.财产保险合同按保险费收入千分之一贴花。

纳税人为立合同人。

10.技术合同按所载金额万分之三贴花。

纳税人为立合同人。

11.产权转移书据按所载金额万分之五贴花。

纳税人为立据人。

12.营业帐簿:记载资金的帐簿按实收资本和资本公积两项合计金额万分之五贴花;实行两则启用新帐簿后,其“实收资本”和“资本公积”两项合计金额大于原已贴花资金的,就增加部分补贴印花。

记载资金的帐簿,是指载有固定资产原值和自有流动资金的总分类帐簿,或者专门设置的记载固定资产原值和自有流动资金的帐簿。

其他帐簿按件贩花5元。

其他帐薄,是指除记载资金帐簿以外的帐簿,包括日记帐簿和各明细分类帐簿。

纳税人为立帐簿人。

13.权利、许可证照(包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证)按件贴花5元。

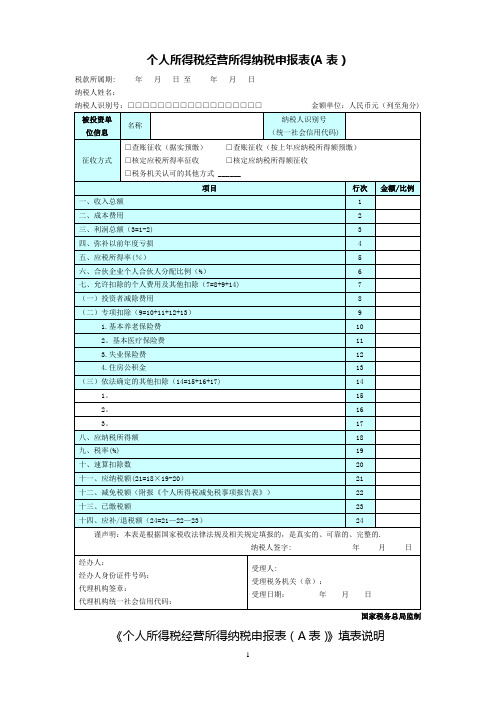

个人所得税经营所得纳税申报表(A表)2019年

个人所得税经营所得纳税申报表(A表)税款所属期: 年月日至年月日纳税人姓名:纳税人识别号:□□□□□□□□□□□□□□□□□□金额单位:人民币元(列至角分)国家税务总局监制《个人所得税经营所得纳税申报表(A表)》填表说明一、适用范围本表适用于查账征收和核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,办理个人所得税预缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限纳税人取得经营所得,应当在月度或者季度终了后15日内,向税务机关办理预缴纳税申报。

三、本表各栏填写(一)表头项目1。

税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息1。

名称:填写被投资单位法定名称的全称。

2。

纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码.3。

征收方式:根据税务机关核定的征收方式,在对应框内打“√”。

采用税务机关认可的其他方式的,应在下划线填写具体征收方式。

(三)表内各行填写1。

第1行“收入总额”:填写本年度开始经营月份起截至本期从事经营以及与经营有关的活动取得的货币形式和非货币形式的各项收入总金额。

包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“成本费用”:填写本年度开始经营月份起截至本期实际发生的成本、费用、税金、损失及其他支出的总额。

3.第3行“利润总额”:填写本年度开始经营月份起截至本期的利润总额。

4.第4行“弥补以前年度亏损”:填写可在税前弥补的以前年度尚未弥补的亏损额。

2019年无锡市印花税优惠政策文件

2019年无锡市印花税优惠政策文件无锡市印花税优惠政策文件第一章总则第一条根据中央和省委、省政府要求,结合无锡市实际情况,制定本优惠政策文件,旨在促进无锡市印花税征收工作的规范化、便利化,推动经济发展和创新创业。

第二条本文件适用于全市范围内的印花税征收活动。

第三条印花税是国家税收体系中的一种税种,其法定依据为《中华人民共和国印花税法》。

第四条无锡市税务局负责组织实施本优惠政策文件。

第五条相关政府部门和单位要积极配合税务部门做好本政策的宣传和落实工作。

第二章优惠政策第六条个人或单位在无锡市范围内进行以下活动时,可享受由印花税征收政策所衍生的优惠措施:(一)土地使用权转让;(二)不动产交易;(三)股权转让;(四)金融机构发行债券;(五)期货交易;(六)保险业务。

第七条对于符合第六条规定的纳税人,征收的印花税按照全市印花税税率的50%征收。

第八条对于专利权、商标权、著作权等知识产权的交易,免征印花税。

第九条对于无锡市文化、教育、医疗卫生等公益事业活动的款项征收的印花税,按照全市印花税税率的15%征收。

第三章申报和核算第十条纳税人在进行印花税征收活动时,应当根据国税局相关规定,按时提交相应的申报表和核算材料。

第十一条纳税人应在每年的3月31日前,汇总上一年度印花税的应纳税款金额,向税务机关进行申报。

第十二条纳税人每次进行印花税征收活动时,应当在交易完成后的30天内,按规定向税务机关进行申报和缴纳印花税。

第十三条纳税人应当如实提供相关数据和信息,不得故意隐瞒、虚报、欺骗或者其他方式违反税法和相关法律法规的行为。

第四章监督和处罚第十四条税务机关对印花税征收工作的监督和管理采取定期检查、临时抽查和投诉举报相结合的方式。

第十五条对于违反本政策规定的纳税人,税务机关将依法采取相应的处罚措施,包括但不限于罚款、吊销营业执照等。

第十六条对于故意逃避印花税的行为,税务机关将依法追缴应缴纳的印花税款,并加收罚款。

第五章附则第十七条本优惠政策文件自发布之日起执行,有效期为三年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

印花税纳税申报(报告)表

税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□

填表说明:

1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.本期是否适用增值税小规模纳税人减征政策(减免税代码:09049901):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.减征比例(%):当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

5.第2栏“核定依据”,填写核定征收的计税依据。

6.第3栏“核定比例”,填写核定征收的核定比例。

7.第5栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:5=1×4+2×3×4。

8.第6栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

9.第7栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

10.第8栏“减免税额”,反映本期减免的税额。

11.第9栏“本期增值税小规模纳税人减征额”,反映符合条件的小规模纳税人减征的税额。

计算公式为:9=(5-8)×减征比例。

12.第10栏“本期应补(退)税额”,计算公式为:10=5-6-8-9。

13.本表一式两份,一份纳税人留存,一份税务机关留存。