销售利润表

企业利润表(模板)

企业利润表(模板)

一、净销售收入

净销售收入是企业在一定时期内实际销售商品或提供服务所获得的总收入,减去销售退货、折扣和折让后的金额。

净销售收入是企业利润表的第一项,其计算公式为:

净销售收入 = 销售收入 - 销售退货 - 折扣 - 折让

二、销售成本

销售成本是企业在一定时期内销售商品或提供服务所发生的直接成本,包括原材料成本、劳动力成本、制造费用等。

销售成本是企业利润表的第二项,其计算公式为:

销售成本 = 原材料成本 + 劳动力成本 + 制造费用

三、营业费用

营业费用是企业在一定时期内进行经营活动所发生的费用,包括销售费用、管理费用、财务费用等。

营业费用是企业利润表的第三项,其计算公式为:

营业费用 = 销售费用 + 管理费用 + 财务费用

四、营业利润

营业利润是企业在一定时期内经营活动所获得的利润,计算公式为:

营业利润 = 净销售收入 - 销售成本 - 营业费用

五、利润总额

利润总额是企业在一定时期内所获得的总利润,计算公式为:

利润总额 = 营业利润 ±其他收入 - 其他支出

六、净利润

净利润是企业在一定时期内所获得的净利润,计算公式为:

净利润 = 利润总额 ±所得税

以上是企业利润表的基本项目及其计算方法。

根据实际情况,可以针对每个项目进行详细记录和分类,以获得准确的利润数据。

企业利润表对于企业的经营决策和财务分析具有重要的参考价值。

个体户的利润表模板

个体户利润表模板利润表是用于展示个体户企业在一定期间内的收入、成本和利润的财务报表。

利润表能够帮助个体户企业了解自身的经营状况,判断企业是否盈利,为企业的经营决策提供依据。

下面是一个用户友好、易于理解的个体户利润表模板。

利润表模板项目金额收入销售收入服务收入其他收入成本销售成本服务成本管理费用营销费用研发费用其他费用利润利润总额所得税费用净利润利润表项目解释收入收入部分列出了个体户企业在一定期间内的各种收入。

根据个体户的经营特点,可以将收入细分为不同的类别,如销售收入、服务收入和其他收入。

销售收入是指个体户通过销售商品或货物所获得的收入。

服务收入是指个体户通过提供服务所获得的收入。

其他收入包括非经营性收入,如利息收入、租金收入等。

成本成本部分列出了个体户企业在一定期间内的各种成本。

根据个体户的经营特点,可以将成本细分为不同的类别,如销售成本、服务成本、管理费用、营销费用、研发费用和其他费用。

销售成本是指个体户销售商品或货物所发生的成本,包括采购成本、运输成本、仓储成本等。

服务成本是指个体户提供服务所发生的成本,如人工成本、材料成本等。

管理费用是指个体户企业的一些管理费用,如办公室租金、人力资源费用等。

营销费用是指个体户企业为推广销售所发生的费用,如广告费用、促销费用等。

研发费用是指个体户企业为开发新产品或改进现有产品所发生的费用。

其他费用包括其他与经营活动相关的费用。

利润利润部分列出了个体户企业在一定期间内的利润情况。

利润总额是指个体户企业在一定期间内的总利润,即收入减去成本。

所得税费用是指个体户企业应缴纳的所得税费用。

净利润是指个体户企业在一定期间内的净收入,即利润总额减去所得税费用。

利润表的使用个体户可以根据利润表来了解自身的经营状况,判断企业是否盈利。

通过对利润表的分析,个体户可以了解自身的收入来源,成本构成和利润情况,为经营决策提供依据。

利润表的使用可以帮助个体户企业进行以下方面的分析:1.收入分析:个体户可以通过分析不同类别收入的占比,了解不同产品或服务对收入的贡献,从而调整经营策略和资源配置。

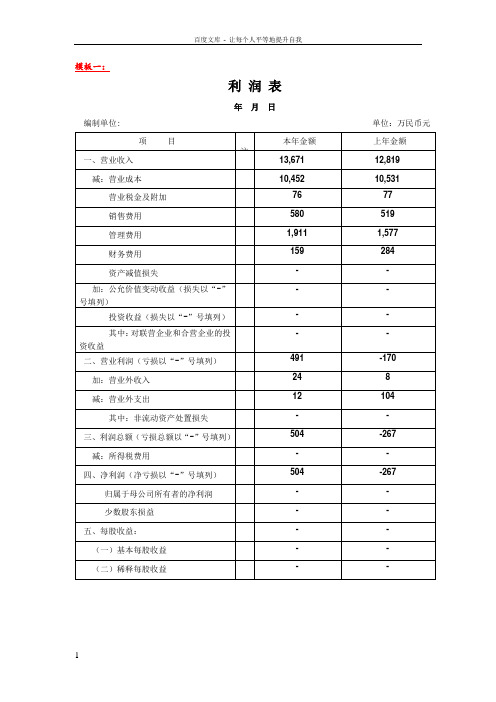

利润表标准模板(2012最新版)

管理费用

16

其中:仓库租金及装修(4月至10月) 17

广告费用(年费)

18

购入设备及维护费用

19

人工工资(3月15日至6月15日)

20

其中:市场开发人员(1人) 21

售后客服(1人)

22

仓库包装人员(3人) 23

汇兑净损失(净收益以“-”号填列) 24

△资产减值损失

25

其他

26

加:公允价值变动损益(损失以“-”填列) 27

41

非货币性资产交换损失(非货币性交易损失) 42

43

债务重组损失

44

四、利润总额(亏损以“-”填列)

45

减:所得税费用

46

减:所得税费用

47

加:*#未确认的投资损失

48

五、净利润(亏损以“-”填列)

49

减:*少数股东权益

50

减:*少数股东权益

51

六、归属于母公司所有者的净利润

52

七、每股收益

53

基本每股收益

本年累计

项目

行次

其中:对联营企业和合营企业的投资收益

29

三、营业利润(亏损以“-”填列)

30

加:营业外收入

31

其中:非流动性资产处置利得

32

其中:非流动性资产处置利得

33

非货币性资产交换利得

34

政府补助收入(补贴收入)

35

债务重组利得

36

减:营业外支出

37

减:营业外支出

38

39

40

其中:非流动性资产处置损失

编制单位:

项目

行次

一、营业总收入

1

利润表 出口商品销售收入 模板-概述说明以及解释

利润表出口商品销售收入模板-范文模板及概述示例1:标题:利润表模板:出口商品销售收入纳入考量引言:在全球经济一体化的今天,出口商品销售收入成为许多企业最为重要的利润来源之一。

对于企业来说,了解和掌握利润表的基本概念和模板是至关重要的,因为它可以帮助企业准确评估出口商品销售的利润情况,优化经营策略与决策。

利润表(Income Statement)简介:利润表是一种财务报表,用于总结企业在一段特定时间内的收益情况和损失情况,帮助企业评估其经营活动的盈利和亏损程度。

利润表主要包括三个要素:营业收入、营业成本和利润。

利润表模板:下面是一份简化的利润表模板,适用于对出口商品销售收入进行分析和考量。

项目金额-销售收入减:销售成本-毛利减:营业费用减:财务费用减:所得税-净利润解读利润表模板:1. 销售收入:将出口商品销售所获得的收入填入此列。

这些收入应包括出口商品的销售额。

2. 减:销售成本:在计算利润前,必须从销售收入中减去销售成本。

销售成本包括与出口商品销售相关的直接成本,如原材料成本、生产成本等。

3. 毛利:减去销售成本后所得的金额即为毛利。

这是出口商品销售后的利润。

4. 减:营业费用:在计算净利润前,需要从毛利中减去营业费用。

营业费用包括企业运营过程中的各种费用,如销售费用、市场费用、人力资源费用等。

5. 减:财务费用:财务费用即企业在资金运作中所产生的费用,如利息支出、汇率损失等。

6. 减:所得税:企业根据适用的税法规定向政府缴纳的所得税。

7. 净利润:减去所有费用后所得的金额即为净利润,代表了企业在出口商品销售后的最终利润。

结论:利润表是一种重要的财务报表,可以帮助企业评估出口商品销售的利润情况。

通过利润表模板,企业可以准确记录和分析出口商品销售收入,并计算营业费用、财务费用和所得税等各项费用,从而计算出净利润。

这对企业优化经营策略与决策,实现可持续发展具有重要意义。

示例2:利润表出口商品销售收入模板是描述出口商品销售收入情况的财务报表。

利润表(3种模板)

管理费用

15

财务费用

16

三、营业利润(亏损以“-”号填列)

18

加:投资收益(损失以“-”号填列)

19

补贴收入

22

营业外收入

23

减:营业外支出

25

四、利润总额(亏损以“-”号填列)

27

减:所得税

28

五、净利润(净亏损以“-”号填列)

30

模板三:

利 润 表

单位:元

项目

序号

本期

上期

一、营业收入

1

5 611 136 082

254 292 897

归属于母公司所有者的净利润

48

138 297 033

254 292 897

含少数股东损益的净利润

49

138 009 668

256 869 479

年初未分配利润

50

0

0

其他转入

51

0

0

盈余公积转入数

52

0

0

年初未分配利润调整

53

0

0

减少注册资本减少的未分配利润

54

0

0

外币报表折算差额

504ቤተ መጻሕፍቲ ባይዱ

-267

归属于母公司所有者的净利润

-

-

少数股东损益

-

-

五、每股收益:

-

-

(一)基本每股收益

-

-

(二)稀释每股收益

-

-

模板二:

利 润 表

日期:

项 目

行 次

本 月 数

本年累计数

一、主营业务收入

1

减:主营业务成本

4

贸易企业利润表模板-概述说明以及解释

贸易企业利润表模板-范文模板及概述示例1:以下是一个常见的贸易企业利润表模板:贸易企业利润表日期:_______________收入:销售收入:________________其他收入:________________总收入:________________成本:原材料成本:________________劳动力成本:________________运输成本:________________其他成本:________________总成本:________________毛利润:总收入- 总成本费用:销售和营销费用:________________行政和管理费用:________________利息和财务费用:________________其他费用:________________总费用:________________净利润:毛利润- 总费用注意事项:1. 需要根据实际情况填写相应数据,确保准确性。

2. 模板可根据企业需求进行个性化修改和调整。

3. 列举的成本和费用是一般贸易企业中常见的项目,具体项目可以根据企业经营模式和行业特点进行调整。

以上是一个简单的贸易企业利润表模板,可以作为撰写文章的参考。

在文章中,您可以详细解释每个项目的含义和计算方法,并提供实际案例来说明如何填写和分析贸易企业利润表。

另外,您还可以讨论如何利用利润表数据进行经营决策和财务分析,以提高企业的盈利能力和竞争力。

示例2:贸易企业利润表模板标题:贸易企业利润表模板引言:贸易企业的利润表是一个重要的财务报表,用于展示企业在一定时期内的收入和支出情况,从而计算出企业的利润水平。

利润表模板可以帮助企业更好地组织和呈现财务数据,了解企业的盈利能力和财务状况。

本文将介绍一个典型的贸易企业利润表模板,并对其各个部分进行详细解析。

(正文开始)表头部分:- 公司名称:列出贸易企业的全称。

- 报表期间:指明利润表所涵盖的具体时期,通常是一年、一个季度或一个月。

利润表概念

利润表概念

利润表,也称为损益表、收益表或损益表,是一份财务报表,用于显示企业在一定期间内的收入、费用和利润情况。

它提供了一个总体的财务绩效快照,帮助分析人员、投资者和利益相关者了解企业的盈利能力和业务运营状况。

利润表通常包括以下主要部分:

1.收入(销售收入):这是企业在报告期内通过销售产品或提供服务所获得的总收入。

2.销售成本(或成本销售):这是与销售相关的直接成本,包括原材料、生产成本和劳动力成本等。

3.毛利润(或毛利):这是从销售收入中扣除销售成本后所剩下的金额,表示企业的基本盈利能力。

4.营业费用:这包括与企业日常运营相关的费用,如销售和市场营销费用、行政费用、人力资源费用和研发费用等。

5.息税前利润(EBIT):这是指在扣除营业费用之前的利润,表示企业的经营盈利能力。

6.利息和税项:这是指企业在报告期内支付的利息和所缴纳的税款。

7.净利润:这是从息税前利润中扣除利息和税项后所剩下的金额,表示企业在报告期内的净收益。

利润表的编制通常遵循会计准则和法规,以确保准确反映企业的财务状况和经营绩效。

它是财务报表中的重要组成部分,与资产负债表和现金流量表一起,提供了全面的财务信息,帮助人们评估企业的盈利能力、稳定性和增长潜力。

1/ 1。

2021年利润表(3种模板)

0

0

应付普通股股利

68

0

0

转作股本的普通股股利

69

0

0

八、未分配利润

70

0

0

出售、处置部门或被投资单位所得收益

71

0

0

自然灾害发生的损失

72

0

0

会计政策变更增加(或减少)利润总额

73

0

0

会计估计变更增加(或减少)利润总额

74

0

0

债务重组损失

75

0

0

其他

76

0

0

基本每股收益

77

0.21

0.39

稀释每股收益

78

0.21

0.39

被合并方在合并前实现的净利润

79

0

-317

净利润其他子项

80

0

0

营业总收入

81

5 611 136 082

8 474 815 787

营业总成本

82

5 432 980 583

8 146 659 042

影响净利润的其他科目

37

0

0

少数股东损益

38

-287 365

2 576 582

未弥补子公司亏损

39

0

0

应交特种基金

40

0

0

职工奖励及福利基金

41

0

0

购并利润

42

0

0

未确认的投资损失

43

0

0

所得税返还

44

0

0

不应负担的子公司本年亏损

45

0

0

子公司弥补超额亏损的本年收益

利润表及科目说明

利润表及科目说明利润表,也被称为损益表或收益表,是一份财务报表,用于展示一个企业在一定时间内(通常是一个会计年度)的收入、成本和利润情况。

利润表的目的是提供有关企业盈利状况的信息,帮助利益相关者(如投资者、管理层、债权人等)了解企业的盈利能力和财务健康状况。

以下是一般利润表的主要科目及其说明:营业收入(Sales Revenue):描述:企业在销售产品或提供服务过程中所获得的总收入。

说明:这包括所有主营业务的收入,是利润表的起点。

营业成本(Cost of Goods Sold,COGS):描述:与销售产品或提供服务直接相关的成本,包括原材料成本、劳动力成本和制造成本。

说明:COGS与销售收入一同计算,用于计算毛利润。

毛利润(Gross Profit):描述:销售收入减去营业成本后的剩余金额。

说明:毛利润是企业在生产和销售产品或提供服务过程中的基本盈利能力。

营业费用(Operating Expenses):描述:与日常运营相关的费用,包括销售费用、管理费用、研发费用等。

说明:这些费用用于支持企业的运营,减去它们后得到净利润。

营业利润(Operating Profit):描述:毛利润减去营业费用后的剩余金额。

说明:反映企业在正常经营活动中的盈利情况。

非营业收入和支出(Non-operating Income and Expenses):描述:与业务主营业务无直接关系的收入和支出,如投资收益、债务利息等。

说明:这些项目可以影响企业的净利润。

利润税(Income Tax Expense):描述:企业需要支付的所得税。

说明:税收是企业净利润的一部分,通常以固定比例计算。

净利润(Net Profit):描述:企业在扣除所有成本、费用和税收后的最终盈利。

说明:净利润是企业盈利表现的综合体现,也是投资者和管理层关注的关键指标。

利润表的编制和解读对于分析企业的经济状况和盈利能力至关重要。

通过关注这些科目,人们可以了解企业在一定时间内的运营状况,以做出更明智的商业决策。

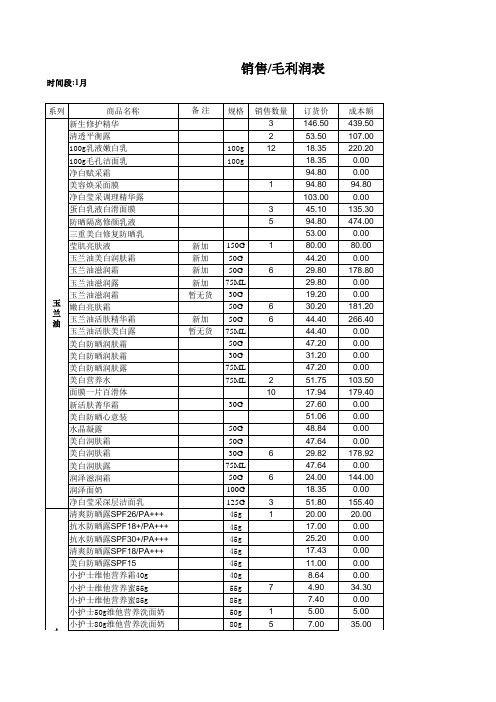

化妆品销售及毛利润表

时间段:1月 系列 商品名称 新生修护精华 清透平衡露 100g乳液嫩白乳 100g毛孔洁面乳 净白赋采霜 美容焕采面膜 净白莹采调理精华露 蛋白乳液白滑面膜 防晒隔离修颜乳液 三重美白修复防晒乳 莹肌亮肤液 玉兰油美白润肤霜 玉兰油滋润霜 玉兰油滋润露 玉兰油滋润霜 嫩白亮肤霜 玉兰油活肤精华霜 玉兰油活肤美白露 美白防晒润肤霜 美白防晒润肤霜 美白防晒润肤露 美白营养水 面膜一片百滑体 新活肤菁华霜 美白防晒心意装 水晶凝露 美白润肤霜 美白润肤霜 美白润肤露 润泽滋润霜 润泽面奶 净白莹采深层洁面乳 清爽防晒露SPF26/PA+++ 抗水防晒露SPF18+/PA+++ 抗水防晒露SPF30+/PA+++ 清爽防晒露SPF18/PA+++ 美白防晒露SPF15 小护士维他营养霜40g 小护士维他营养蜜55g 小护士维他营养蜜85g 小护士50g维他营养洗面奶 小护士80g维他营养洗面奶 备注 规格 销售数量 3 2 12 订货价 146.50 53.50 18.35 18.35 94.80 94.80 103.00 45.10 94.80 53.00 80.00 44.20 29.80 29.80 19.20 30.20 44.40 44.40 47.20 31.20 47.20 51.75 17.94 27.60 51.06 48.84 47.64 29.82 47.64 24.00 18.35 51.80 20.00 17.00 25.20 17.43 11.00 8.64 4.90 7.40 5.00 7.00 成本额 439.50 107.00 220.20 0.00 0.00 94.80 0.00 135.30 474.00 0.00 80.00 0.00 178.80 0.00 0.00 181.20 266.40 0.00 0.00 0.00 0.00 103.50 179.40 0.00 0.00 0.00 0.00 178.92 0.00 144.00 0.00 155.40 20.00 0.00 0.00 0.00 0.00 0.00 34.30 0.00 5.00 35.00

利润表(2020年最新版)

编制单位:XXX

2020年

项目 一、营业收入 减:营业成本

税金及附加 销售费用 管理费用 其中:研发费用(2019年新变化) (利息收益) 资产减值损失(非金融工具提减值)(新变化) 信用减值损失(金融工具计提减值)(新变化) 加:其他收益(政府补助部分) 投资收益(损失以“-"号填列) 其中:对联营企业和合营企业的投资收益 公允价值变动收益(损失以“-"号填列) 资产处置收益(损失以“-"号填列) 二、营业利润(亏损以“-"号填列) 加:营业外收入 减:营业外支出 三、利润总额(亏损总额以“-"号填列) 减:所得税费用 四、净利润(净亏损以“-"号填列) (一)持续经营净利润(净亏损以“-"号填列) (二)终止经营净利润(净亏损以“-"号填列) 五、其他综合收益的税后净额

(一)不能重分类进损益的其他综合收益 1、重新计量设定受益计划变动额 2、权益法下不能转损益的其他综合收益 3、其他权益工具投资公允价值变动 4、企业自身信用风险公允价值变动 (二)将重分类进损益的其他综合收益 1、权益法下可转损益的其他综合收益 2、其他债权投资公允价值变动 3、金融资产重分类计入其他综合收益的金额 4、其他债权投资信用减值准备 5、现金流量套期储备 6、外币财务报表折算差额 六、综合收益总额 七、每股收益: (一)基本每股收益 (二)稀释每股收益

单位:元 本期金额