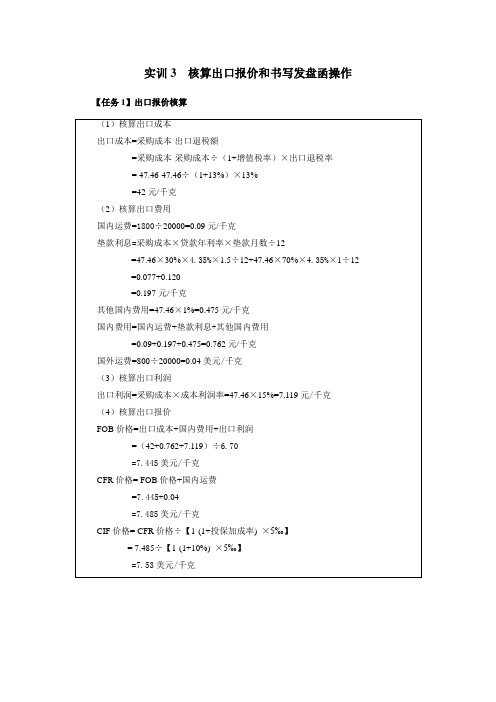

进出口业务模拟-3出口还价核算练习

进出口业务操作(第三版)实训参考答案第3章

40-80MT ,tobe effected within 45 days after receipt of the relevant L/C;

We wish we could become your good trade partner.

Yours faithfully,

Wang Min

=7.485÷【1-(1+10%)×5‰】

=7.53美元/千克

【任务2】书写发盘函

Dear MissBendre,

Thanks for your inquiry onMar. 21,2019. Our offer is as follows:

① Brass Tubes:Article no.H65 8mm×1mm×1 m, 1.6mpa, seamless

② Packing:packed in wooden pallet

③ Minimum Order Quantity: 20MT, 40-59MTt, 2% discount, ≧60MT ,3% discount

④ Unit price: USD7.53/kgCIFNhavaSheva

⑤ Payment: By L/C at sight

80-160MT ,tobe effected within 60 days after receipt of the relevant L/C;

This offer is valid subject to your reply here beforeMar.31, 2019.

国际贸易操作实训--3第三章-还盘核算和成交核算

=0.66(元人民币)

▪ 利润率=利润额/销售收入×100%=0.66÷ (8.90×7)×100%=1.06%

8

▪ 2.可接受工厂的采购价

▪ 我方认为利润率太低,按照客户的还价 USD8.90/PC CIF c5 London,我方欲维持10% 的利润不变,那么我公司可接受工厂的收购价。

▪ 核算如下:

▪ 采购成本=销售收入+退税收入—公司利润—保险 费—客户佣金—国内费用—国外运费

▪ 把采购成本设为X,那么上式整理得:

保险费—客户佣金—国内费用

▪ 采购成本=销售收入—公司利润—保险费— 客户佣金—国内费用—国外运费+退税收入

5

接上章实例: 我外贸公司对英商出口 旅行包

▪ 1.对英商还价的核算 ▪ 我对英商报价USD9.04/PC FOB FuZhou、USD9.15/PC CFR London、USD9.85/PC CIF c5 London,英商对我还

ART No13999:7600 PCS Hamburg

USD5.65/PC CIF USD3.30/PC CIF USD5.18/PC CIF

(1)根据德商的还价,核算我公司是否还有利润,17

【案例一】出口尼龙包&帆布包 (自营出口, L/C结算)

(2) 若接受德商的价格,而我公司的利润率又不 得少于8%,那么在其它条件不变的情况下,我 公司应掌握的采购价为多少? 【分析】

国际贸易-价格核算练习题

计算题1.报某商品每公吨1500美元FOBC3%青岛共1000公吨,根据合同规定,应向中间商支付多少佣金?2, 某公司与泰国一公司洽商一批商品,原报价为每公吨1000美元CFRC3%曼谷,而外商来电要求改成CFRC5%曼谷。

试计算FOB净收入不减少的情况下我方应该的报价。

3.我公司出口某商品1000箱,对外报价为每箱22美元FOBC3广州,外商要求将价格改报为每箱CIFC5汉堡。

已知运费为每箱1美元,保险费为FOB价的0.8%,请问:(1)要维持出口销售外汇净收入不变,CIF5应改报多少?(2)已知进货成本为每箱160元人民币,每箱的商品流通费为进货成本的3%,出口退税为每箱30元人民币,该商品的出口销售盈亏率及换汇成本是多少?(1美元=7.09元人民币4.某批商品的卖方报价为每打60美元CIF香港,若该批商品的运费是CIF价的2%,保险费是CIF价的1%,现外商要求将价格改报为FOBC3,问FOBC3应报什么价?5.某进出口公司向澳大利亚出口某商品,外销价为每公吨500美元CIFC3悉尼港,支付运费为70美元,保险费6.5美元,佣金15美元。

如果该公司该商品收购价为每公吨1800元人民币,国内直接和间接费用加17%,请计算该商品的换汇成本。

6 某外贸公司出口韩国农产品一批,总值18000美元CIFC5釜山,其中从上海至釜山的运费和保险费占CIF5总值的10%。

这批货物的国内进货价为120000元人民币(含增值税),该公司的定额出口费用率为进货价的5%,出口后获退税款9800,。

试计算这批农产品的出口换汇成本是多少?盈亏率为多少?(当时银行外汇牌价为800元人民币/100美元)7某批商品的卖方报价为每打90美元CIF新加坡,若该批商品的运费是CIF价的4%,保险费是CIF价的2%,现外商要求改报为FOBC5。

问(1)FOBC5应报多少?(2)若卖方国内进货价为每打350元人民币,出口前的税金合计为20元人民币/打,该批商品的出口销售的换汇成本和盈亏率各室多少?(当时银行外汇牌价为800元人民币/100美元)请写出下列变化公式:(1)由CFR价变为CIFC5价;(2)CIF价变为CFR价;(3)CIF价变为CIFC5%;(4)CFRC3价变为CFRC5价。

例题 出口价格核算

例题出口价格核算例题-出口价格核算出口商品的价格构成和核算实验的目的与要求:了解进出口业务中出口商成本核算的目的和意义,出口商品的价格,成本核算的内容,以及如何填写出口商品成本核算表。

重点掌握出口商品价格的构成和成本费用的计算方法,了解税收在出口商品中的比例。

一、出口商品价格的构成出口商品的价格由三个要素组成:生产成本、费用和利润。

其中:(一)出口商品的成本包括生产成本、加工成本和采购成本:1。

生产成本:制造商生产产品所需的投入。

2.加工成本:加工商对成品或半成品进行加工所需的成本。

3.采购成本:贸易商向供应商采购商品的价格,亦称购货成本。

对于出口商来说,他们需要知道的主要是采购成本,采购成本所占的比例最大,因此它已成为价格的重要组成部分。

(2)出口商品费用1.直接费用:包装费、仓储费、国内运输费、认证费、港区港杂费、商检费、捐税(出口关税、增值税),出口运费、保险费、佣金2.间接费用:通讯费、交通费、经营管理费等3.银行费用:银行利息、通知费、寄单费、电汇费、改证费国内费用=(1+2+3)国外费用=出口运费、保险费、佣金(直接费用)(III)预期利润二、出口报价核算(顺算法)出口商品价格核算操作要点:出口报价核算分为正向算法和逆向算法。

正向算法主要用于成本、费用和利润的叠加,以生成正确的报价;逆向算法是通过假设收入(进口商的还盘)减去实际支出(成本、费用)等于进口商的还盘生成后的利润,来检查进口商的还盘或(出口报价)是否正确,以及出口商是否有销售利润,并最终决定是否达成交易。

(1)成本会计首先购货成本中包括了17%的增值税,而增值税的征收及退还均应根据货物本身的价格(即不含税的价格)而不是购货成本,因此:1.采购成本购货成本(含税价)=货价(不含税价)+增值税额=价格(不含税)×(1+增值税税率)其中:增值税额=货价(不含税价)×增值税率2.出口退税出口退税=采购成本(含税价格)×出口退税率(1+增值税率)=价格(不含税)×出口退税率实际成本=购货成本-出口退税额(二)国内费用核算(参考国际贸易实务)1.直接费用:包装费、仓储费、国内运输费、认证费、港口杂费、商检费、税费(出口关税、增值税),2.间接费用:通讯费、交通费、经营管理费等3.银行手续费:银行利息、通知费、送票费、电汇费、证书修改费(三)境外费用核算(参照国际贸易惯例)1.出口运费核算(1)杂项货物(散装货物)的运费核算以海运为例,杂件货物(散货)海运运费由基本运费和附加运费组成。

进出口业务模拟实验作业

滨江学院进出口业务模拟实验姓名_____________ _学号____ ___院系专业年月日作业要求:1、先把该文档打印出来,然后手写完成相关作业;2、请按要求完成操作一、操作二、操作四、操作五、操作八、操作九的相关练习;3、其中操作一、操作二、操作四、操作五和操作九均在文档中留空处完成,操作八在所附单据上填写,最后附在作业最后即可。

操作一,建立业务联系需求信息:2013年2月从国际互联网络上得知美国的UNITED TEXTILES LTD.欲求购中国产的全棉床单和枕套(all cotton bed-sheets and pillowcase)。

联系方式:UNITED TEXTILES LTD.1180 CHURCH ROAD NEWYORK,PA 19446 U.S.A.FAX: 215-393-3921要求说明:请参照上述基本情况,给对方发一封建立业务关系的电子邮件,要求格式完整,正确,内容包括公司介绍,产品介绍等,并另寄产品目录,及表达想与对方建交的热切愿望等.(注意不要做成简单翻译)信函日期:2012年5月10日操作二,出口报价核算要求说明:货号:Bs-12(床单) ;Bs-14(床单);Pc-12(枕套);Pc-14(枕套)含税采购成本(每打):1100人民币;1200人民币;200人民币;250人民币床单每纸箱12打,200纸箱一个20英尺FCL;枕套每纸箱24打,200纸箱一个20英尺FCL;每个20英尺FCL出口运费为2200美元。

除此以外其他信息如下:出口退税率:15%,增值税:17%国内费用:出口包装费15元/纸箱,仓储费5元/纸箱;一个20英尺集装箱其它国内费用为:国内运杂费400元,商检费550元,报关费50元, 港口费600元,其它费用1400元.保险:按发票金额加成10%投保一切险和战争险,费率为分别为0.6%和0.3%.预期利润:报价的10%,付款方式是即期信用证.请根据上述条件分别算出FOBC3,CFRC3及CIFC3的价格并列出详尽的计算过程。

3出口还价核算及还盘的答案

Dalian Chem Imp. & Exp. Group Co., Ltd.Chem Bldg., No.61 Renmin RoadDalian 116001P.R. ChinaDATE: 22 Feb, 2004ADAM INDUSTRY CO., LTD.21 GUARD STREET LONDONPA4561UK.FAX: 935-353-361Dear sir:I am very sorry that you failed to accept our offer. Competition with qualitative get victory, rather than the low price. Our high quality product, reasonable price, novel design, complete function, very marketable. Your counteroffer we cannot accept, but in order to better exploit the market, we will give you the most preferential price.The quality of our products quality, complete functions, we believe that good quality is the most important, can in the competition in the market occupy a major position. Moreover, our products are suitable for widely sold, you can bring good benefit. So, very sorry that we cannot accept your counter - offer price.For your requirement, we will put forward some allowance for the privilege, specific as follows:Muffler 2 USD 126.88/dozen CIFC3 LONDONMuffler 6 USD 138.89/dozen CIFC3 LONDONWe sincerely hope that with your cooperation, I hope you reply as soon as possible.Yours faithfully,Dalian Chem Imp. & Exp. Group Co., Ltd.MANAGERLiubing1.试计算我公司的预计交易利润额为多少元人民币?实际采购成本Muffler 2=供货价格-退税收入=供货价格-供货价格×退税率/(1+增值税率)=1100-1100*15%/(1+17%)=958.9744元/打利润额为=958.9744*0.1=95.89744元/打实际采购成本Muffler 6=供货价格-退税收入=供货价格-供货价格×退税率/(1+增值税率)=1200-1200*15%/(1+17%)=1046.1538元/打利润额为=1046.1538*0.1=104.61538元/打2.如果接受对方价格,且公司又必须有5%的利润,在其它条件均无变化的前提下,我公司能接受的国内供货价格最高分别为每打多少元人民币?Mufflers 2 USD125.40 /dozen CIFC3 LONDONmufflers 6 USD138.50 /dozen CIFC3 LONDONCIFC3 =(实际采购成本+国内费用+出口运费)/ (1-110%×保险费率-佣金率-利润率)实际采购成本=供货价格-供货价格×退税率/(1+增值税率)国内费用=(15+5)/12+(400+550+50+600+1400)/100/12=4.1667元/打出口运费=2085/100/12=1.7375元/打Mufflers 2:125.40*8.25=(实际采购成本+4.1667+1.7375)/ (1-1.1×0.009-0.03-0.05) (1-1.1×0.009-0.03-0.05)=0.9101 4.1667+1.7375=5.9042实际采购成本=935.6398元/打=供货价格-供货价格×退税率/(1+增值税率)1-0.15/1.17=0.8718供货价格=1073.2275元/打mufflers 6:138.50*8.25=(实际采购成本+4.1667+1.7375)/ (1-1.1×0.009-0.03-0.05) (1-1.1×0.009-0.03-0.05)=0.9101 4.1667+1.7375=5.9042实际采购成本=1033.9988元/打=供货价格-供货价格×退税率/(1+增值税率)1-0.15/1.17=0.8718供货价格=1186.0505元/打3.经与生产厂商协调,供货价格下调至muffler 2每打1050元,muffler6每打1150元,公司要求再次报价中包括8%的利润。

进出口业务实操3模拟操作参考答案

模拟操作参考答案:1.会签函:FLEISHMAN-HILLARD LINK LTD.PHONE: 77 66 479-22 04 87 TELEX: 23035 PCOKR PKFAX NO: 92-21-7736479April 1st 2010SHANGHAI FEIDA IMP.&EXP. CO., LTD.NO. 100 HUMING ROADSHANGHAI CHINADear sirs,We acknowledge receipt of your Sales Confirmation No.FD-FLESC10 with great pleasure. We have signed it and returned one for your file as requested.Meanwhile we have instructed our banker, ALAHLI BANK OF KUWAIT(KSC) to open the relevant L/C in your favor, which will arrive at your end in a couple of days.Please pay your best attention to the quality of the goods, the delivery time as well as other terms specified in this S/C. If the result of your executing this order turns out to be satisfactory, we will sure to place regular orders in the near future.WITH BEST REGARDS!Yours faithfully,FLEISHMAN-HILLARD LINK LTD.Abdul Rashid HassanManager2.会签合同:SALES CONFIRMATIONS/C No.: FD-FLESC10Date: April 1st 2010The Seller:SHANGHAI FEIDA IMP.&EXP.CO.,LTD.The Buyer: FLEISHMAN-HILLARD LINKLtd.Address:NO.100 HUMING ROAD Address:DENSO HALL, KUWAIT SHANGHAI, CHINAPACKING:EACH 24 SETS PACKED IN ONE CARTON;TOTAL 676 CARTONS TO ONE 20' CONTAINERPORT OFLOADING &DESTINATION:FROM SHANGHAI TO KUWAITSHIPMENT:TO BE EFFECTED BY THE SELLER BY THE END OF MAY,2010.WITH PARTIAL SHIPMENTS AND TRANSSHIPMENT PROHIBITED.PAYMENT:BY IRREVOCALBE SIGHT LETTER OF CREDIT OPENED BY THE BUYER THROUGH A BANK ACCEPTABLE TO THE SELLER NOTLATER THAN APRIL 25TH, 2010 AND REMAIN VALID FORNEGOTIATION IN SHANGHAI UNTIL 15 DAYS AFTER THEAFORESAID TIME OF SHIPMENT.INSURANCE:TO BE COVERED BY THE SELLER FOR 110% TOTAL INVOICEVALUE AGAINSTALL RISKS AND WAR RISK AS PER AND SUBJECT TO RELEVANTOCEANMARINE CARGO OF PEOPLE'S INSURANCE COMPANY OF CHINADATED 1/1/1981.Confirmed by:THE SELLER THE BUYERSHANGHAI FEIDA IMP.&EXP. CO.,LTD.FLEISHMAN-HILLARD LINK Ltd.XXX Abdul Rashid HassanREMARKS:1. The buyer shall have the covering letter of credit which should reach the Seller 30 days before shipment, failing which the Seller reserves the right to rescind without further notice, or to regard as still valid whole or any part of this contract not fulfilled by the Buyer, or to lodge a claim for losses thus sustained, if any.2. In case of any discrepancy in Quality/Quantity, claim should be filed by the Buyer within 30 days after the arrival of the goods at port of destination; while for quantity discrepancy, claim should be filed by the Buyer within 15 days after the arrival of the goods at port of destination.3. For transactions concluded on C.I.F. basis, it is understood that the insurance amount will be for 110% of the invoice value against the risks specified in the Sales Confirmation. If additional insurance amount or coverage required, the Buyer must have the consent of the Seller before Shipment, and the additional premium is to be borne by the Buyer.4. The Seller shall not hold liable for non-delivery or delay in delivery of the entire lot or a portion of the goods hereunder by reason of natural disasters, war or other causes of Force Majeure, However, the Seller shall notify the Buyer as soon as possible and furnish the Buyer within 15 days by registered airmail with a certifi-cate issued by the China Council for the Promotion of International Trade attesting such event(s).5. All deputies arising out of the performance of, or relating to this contract, shall be settled through negotiation.In case no settlement can be reached through negotiation, the case shall then be submitted to the China International Economic and Trade ArbitrationCommission for arbitration in accordance with its arbitral rules.The arbitration shall take place in Shanghai. The arbitral award is final and binding upon both parties.6. The Buyer is requested to sign and return one copy of this contract immediately after receipt of the same.Objection, if any, should be raised by the Buyer within it is understood that the Buyer has accepted the terms and conditions of this contract.7. Special conditions: ( These shall prevail over all printed terms in case of any conflict.)。

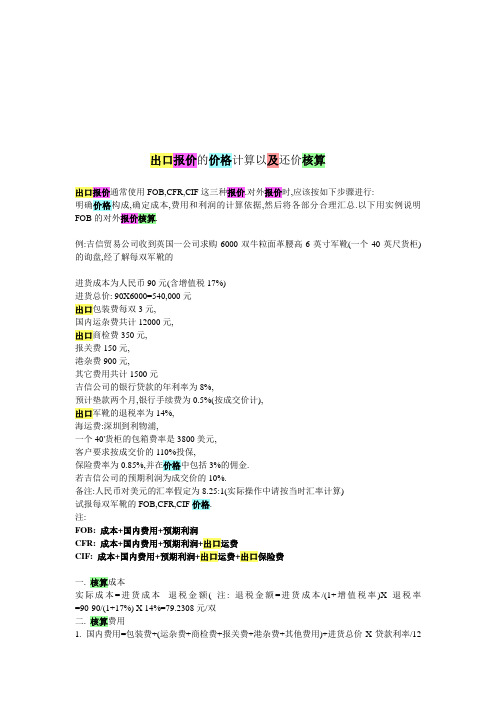

出口报价的价格计算与还价核算

出口报价的价格计算以及还价核算出口报价通常使用FOB,CFR,CIF这三种报价.对外报价时,应该按如下步骤进行:明确价格构成,确定成本,费用和利润的计算依据,然后将各部分合理汇总.以下用实例说明FOB的对外报价核算.例:吉信贸易公司收到英国一公司求购6000双牛粒面革腰高6英寸军靴(一个40英尺货柜)的询盘,经了解每双军靴的进货成本为人民币90元(含增值税17%)进货总价: 90X6000=540,000元出口包装费每双3元,国内运杂费共计12000元,出口商检费350元,报关费150元,港杂费900元,其它费用共计1500元吉信公司的银行贷款的年利率为8%,预计垫款两个月,银行手续费为0.5%(按成交价计),出口军靴的退税率为14%,海运费:深圳到利物浦,一个40'货柜的包箱费率是3800美元,客户要求按成交价的110%投保,保险费率为0.85%,并在价格中包括3%的佣金.若吉信公司的预期利润为成交价的10%.备注:人民币对美元的汇率假定为8.25:1(实际操作中请按当时汇率计算)试报每双军靴的FOB,CFR,CIF价格.注:FOB: 成本+国内费用+预期利润CFR: 成本+国内费用+预期利润+出口运费CIF: 成本+国内费用+预期利润+出口运费+出口保险费一. 核算成本实际成本=进货成本--退税金额( 注: 退税金额=进货成本/(1+增值税率)X退税率=90-90/(1+17%) X 14%=79.2308元/双二. 核算费用1. 国内费用=包装费+(运杂费+商检费+报关费+港杂费+其他费用)+进货总价X贷款利率/12X 贷款月份=3 X 6,000+(12,000+350+150+900+1500)+540,000 X 8%/12 X2 =18,000+14900+7200=40100元单位货物所摊费用=40100元/6000双=6.6833元/双2. 银行手续费=报价X0.5%3. 客户佣金=报价X 3%4. 出口运费=3800/6000 X 8.25=5.2247元/双5. 出口保险费=报价X 110%X0.85%核算利润(利润=报价X 10%)关于FOBC3报价的核算:FOBC3报价=实际成本+国内费用+客户佣金+银行手续费+预期利润=79.2308+6.6833+FOBC3报价X 3%+ FOBC3报价X0.5%+FOBC3报价X 10% = 85.914+FOBC3报价X( 3% +0.5% +10%)可以算出FOBC3报价=99.3227元=12.04美元/双2004年六月,某出口公司出口陶瓷制餐具,进货成本150元/套(含17%增值税,退税率9%)20尺货柜(按25个立方米计)需发生的费用有:运杂费900元,商检及报关费200元,港杂费700元,公司业务费1300元,其它费用950元,深圳到纽约20英尺货柜包箱费率2250美元.利润为报价的10%,美元对人民币汇率为1:8.27.货物外箱体积为0.4M*0.35M*0.38M.我方对外报价为每套25.10美元CFR纽约,客户还价每套22美元CFR纽约.一、出口报价核算(一)报价数量核算在国际货物运输中,经常使用的是20英尺和40英尺集装箱,20英尺集装箱的有效容积为25立方米,40英尺集装箱的有效容积为55立方米。

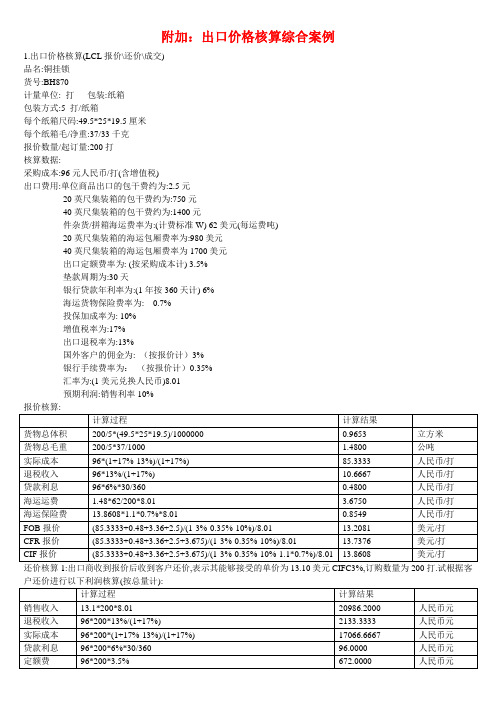

附加:出口价格核算综合案例及练习(发盘、还盘、成交价格核算)

附加:出口价格核算综合案例1.出口价格核算(LCL报价\还价\成交)品名:铜挂锁货号:BH870计量单位: 打包装:纸箱包装方式:5 打/纸箱每个纸箱尺码:49.5*25*19.5厘米每个纸箱毛/净重:37/33千克报价数量/起订量:200打核算数据:采购成本:96元人民币/打(含增值税)出口费用:单位商品出口的包干费约为:2.5元20英尺集装箱的包干费约为:750元40英尺集装箱的包干费约为:1400元件杂货/拼箱海运费率为:(计费标准W) 62美元(每运费吨)20英尺集装箱的海运包厢费率为:980美元40英尺集装箱的海运包厢费率为1700美元出口定额费率为: (按采购成本计) 3.5%垫款周期为:30天银行贷款年利率为:(1年按360天计) 6%海运货物保险费率为: 0.7%投保加成率为: 10%增值税率为:17%出口退税率为:13%国外客户的佣金为: (按报价计)3%银行手续费率为:(按报价计)0.35%汇率为:(1美元兑换人民币)8.01预期利润:销售利率10%报价核算:户还价进行以下利润核算(按总量计):进行以下还价成本核算(按单位商品计算):成交核算:经过磋商,买卖双方最终以每打13.5美元CIFC3%达成交易,成交数量为300打.试根据成交条件进行以下利润核算(按总量计):2.出口价格核算(LCL报价,FCL还价,FCL成交)品名:童车货号:TH-BS705C计量单位:辆包装:纸箱包装方式:1 辆/纸箱每个纸箱尺码:47*36.5*84.5厘米每个纸箱毛/净重: 14/12千克报价数量/起订量:100辆核算数据采购成本:170元人民币/辆(含增值税)出口费用:单位商品出口的包干费约为:5.5元20英尺集装箱的包干费约为:800元40英尺集装箱的包干费约为:1400元件杂货/拼箱海运费率为:(计费标准M)75美元(每运费吨)20英尺集装箱的海运包厢费率为:1200美元40英尺集装箱的海运包厢费率为2100美元出口定额费率为: (按采购成本计) 4%垫款周期为:30天银行贷款年利率为:(1年按360天计) 6%海运货物保险费率为: 0.65%投保加成率为: 10%增值税率为:17%出口退税率为:13%银行手续费率为:(按每笔交易计)80美元汇率为:(1美元兑换人民币)8.01预期利润:销售利率10%报价核算:客户还价进行以下利润核算(按总量计):进行以下还价成本核算(按单位商品计):3.出口价格核算(FCL报价,还价,成交)品名:七件套厨具货号:NLF-1107计量单位:套包装:纸箱包装方式: 6 套/纸箱每个纸箱尺码: 49.5 42 58 厘米每个纸箱毛/净重: 22 19.5 千克装箱数量: 1个20英尺整箱可装1100套, 1个40英尺整箱可装2400套报价数量/起订量: 1个20英尺集装箱核算数据:采购成本:88元人民币/套(含增值税)出口费用: 单位商品出口的包干费约为: 2.5元20英尺集装箱的包干费率为:850元40英尺集装箱的包干费率为:1500元件杂货/拼箱海运费率: (计费标准W/M) 68美元(每运费吨)20英尺集装箱的海运包箱费率为: 1300美元40英尺集装箱的海运包箱费率为: 2250美元出口定额费率为: (按采购成本计) 3%垫款周期为: 60天银行贷款年利率为:(1年按360天计) 7%海运货物保险费率为: 0.75%投保加成率: 10%增值税率为: 17%出口退税率为: 13%银行手续费率为: 0.35%汇率为: (1美元兑换人民币) 8.01预期利润: 销售利润率为: 8%报价核算:客户还价进行以下利润核算(按总量计):还价核算2: 如果接受客户还价,同时出口商又必须保持8%的销售利润率,在其他费用和订购数量保持不变的情况下,试成交核算:经过磋商,买卖双方最终以每套12美元CIF达成交易,成交数量1个40英尺集装箱.试根据成交条件进行以下利润核算(按总量计):出口商价格核算综合练习:1.商品名称:Aluminum Stair包装方式:4把/纸箱纸箱尺码:320*78*65CM纸箱重量:136/132KG(毛重/净重)国内采购成本:1200元/把(含增值税17%)各项出口费用如下:每票货物报关费100元,商检费150元,认证费100元,公司的出口定额费率为3%;国内包干费为每运费吨55元,每20英尺集装箱800元,每40英尺集装箱1300元;海洋运费为每运费吨70美元(W/M),每20英尺集装箱1000美元,每40英尺集装箱1600美元;该笔交易预计垫款周期为1个月,贷款年利率为6%,保险费率为0.3%,投保加成率为10%;出口退税率为13%,银行手续费率为0.1%(按结汇价计);客户要求报价中的佣金率为3%,公司预期利润率为出口报价的10%;汇率按1美元兑换人民币8.11元计算。

出口还价核算练习

=830.5407-362.2286

=468.3121 =468(元人民币)/吨 总利润额 = 468× 17 = 7956 元人民币

利润率 = 468/8167.5× 100% = 5.73%

保险费率分别为:0.5%、0.3%、和0.2%; 4.预期利润:出口成交价格的10%; 5.佣金:5%; 6.每个20英尺集装箱费用:运杂费1000元;商检费250元;报

关费50元;港区港杂费1200元;业务费1500元;其它费 用2000元。 7.运费:820美元/集装箱 8.汇率:8.25:1

货号

CIFC5 YOKOHAMA

US$ 13.00/SET 1580sets

根据对方还盘,试计算: 四种商品的利润额各为多少元人民币,这笔交易的 总利润率为多少?

如果接受此盘,而我公司又必须保持8%的出口利润 率,那么,该货物的国内采购价格应控制在什么范 围内?

经过努力,公司争取到以下条件:

1.商品的购货成本:NF91115:95元

2.海运运费:800美元 /20‘FCL。 于是,我方决定NF91115的利润率保持为 10%

请重新核算CIFC5 YOKOHAMA的价格

(3)如果荣成贸易公司10%的成交利润率不得减少, 在其他国内费用保持不变的情况下,公司能够接 受的国内供货价格应为每吨多少元人民

解:实际成本= 销售收入- 销售利润 – 保险费 – 佣金 – 银行 费用 - 国内费用 – 海洋运费

购货成本*(1-3%/1.17)=990×8.25×(1-10%-1.1×0.85%3%-0.5%)-(500+4050/17)-1067.6470-购货成本

出口贸易模拟操作教程第三章 还盘与出口还价核算

Quotation

Composition of price

Cost

Expenses or Charges

Expected profit

Producing cost

manufacturing factories who have import & export rights processing factories who import the raw materials or semi-finished products and export finished products

Step 2:

Finding out the basic rate in the scale of rates for the specific line service according to the grade and the calculating standard.

Step 3: Finding out the additional or surcharge rate. Step 4: Getting the unit freight on the basis of the basic rate and the additional rate. Step 5: Getting the total amount of freight by using the weight or measurement of the goods times the unit freight.

运价本的内容 各种运价本虽然在内容上稍有区别,但一般都应包 括以下内容。 (1)说明有关规定。即说明运价本的适用范围、计价 币别、计算单位以及有关规定。 (2)港口规定及条款。如对某些国家或地区的港口在 签发提单时,必须按该港口的习惯加盖印章,则印章条 款优先于印刷条款。 (3)货物等级表。列明各种货物所属运价等级和计费 标准,以利托运人查找托运货物所属运价等级。 (4)航线费率表。列明不同航线、不同等级货物的基 本运费率。 (5)附加费率表。列明各种附加费按基本费率的一定 百分比计收或按运费吨——绝对数值增收。 (6)冷藏货费率表及活牲畜费率表。列明各种冷藏货 物和活牲畜计算标准及费率。

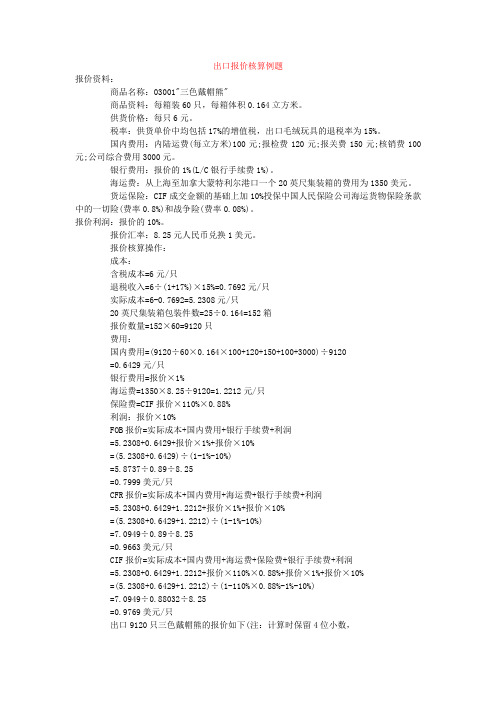

出口报价及还价核算例题

出口报价核算例题报价资料:商品名称:03001"三色戴帽熊"商品资料:每箱装60只,每箱体积0.164立方米。

供货价格:每只6元。

税率:供货单价中均包括17%的增值税,出口毛绒玩具的退税率为15%。

国内费用:内陆运费(每立方米)100元;报检费120元;报关费150元;核销费100元;公司综合费用3000元。

银行费用:报价的1%(L/C银行手续费1%)。

海运费:从上海至加拿大蒙特利尔港口一个20英尺集装箱的费用为1350美元。

货运保险:CIF成交金额的基础上加10%投保中国人民保险公司海运货物保险条款中的一切险(费率0.8%)和战争险(费率0.08%)。

报价利润:报价的10%。

报价汇率:8.25元人民币兑换1美元。

报价核算操作:成本:含税成本=6元/只退税收入=6÷(1+17%)×15%=0.7692元/只实际成本=6-0.7692=5.2308元/只20英尺集装箱包装件数=25÷0.164=152箱报价数量=152×60=9120只费用:国内费用=(9120÷60×0.164×100+120+150+100+3000)÷9120=0.6429元/只银行费用=报价×1%海运费=1350×8.25÷9120=1.2212元/只保险费=CIF报价×110%×0.88%利润:报价×10%FOB报价=实际成本+国内费用+银行手续费+利润=5.2308+0.6429+报价×1%+报价×10%=(5.2308+0.6429)÷(1-1%-10%)=5.8737÷0.89÷8.25=0.7999美元/只CFR报价=实际成本+国内费用+海运费+银行手续费+利润=5.2308+0.6429+1.2212+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-1%-10%)=7.0949÷0.89÷8.25=0.9663美元/只CIF报价=实际成本+国内费用+海运费+保险费+银行手续费+利润=5.2308+0.6429+1.2212+报价×110%×0.88%+报价×1%+报价×10%=(5.2308+0.6429+1.2212)÷(1-110%×0.88%-1%-10%)=7.0949÷0.88032÷8.25=0.9769美元/只出口9120只三色戴帽熊的报价如下(注:计算时保留4位小数,最后报价取小数点后2位):USD0.8PERPIECEFOBSHANGHAI(每只0.8美元上海港船上交货)USD0.97PERPIECECFRMONTREAL(每只0.97美元成本加运费至蒙特利尔)USD0.98PERPIECECIFMONTREAL(每只0.98美元成本加运保费至蒙特利尔)提示:由以上报价不难看出,出口报价核算并不深奥,其中的关键是掌握各项内容的计算基础并细心地加以汇总。

出口贸易模拟操作 附录三

附录三一、还价利润核算收入核算:销售收入:10.6×7.8825×5000=417772.5退税收入:72×13%/(1+17%)×5000=40000收入:417772.5+40000=457772.5支出核算:名义采购成本:72×5000=360000国外运费:726×7.8825=5722.695保险费:417772.5×110%×0.43%=1976.06垫款利息:72×6.12%×90×5000/360=5580银行费用:417772.5×0.3%=1253.32定额费:360000×5%=18000国内运费:2000认证费:4800商检费:417772.5×0.15%=626.66其他国内费用:500佣金:10.6×5%×7.8825×5000=20888.625费用总计:360000+5722.695+1976.06+5580+1253.32+18000+2000+4800+626.66+500+20888.625=42 1347.4利润=收入-支出=457772.5-421347.7=36425.1销售利润率:利润/销售收入=36425.1/417772.5×100%=8.72%成本利润率:利润/采购成本=36425.1/360000×100%=10.11%二、还价成本核算:收入:10.6×7.8825=83.55退税收入:采购成本×13%/(1+17%)国外运费:726/5000×7.8825=1.123保险费:10.6×110%×0.43%×7.8825=0.394垫款利息:采购成本×6.12%×90/360银行费用:10.6×0.3%×7.8825=0.252定额费:采购成本×5%商检费:10.6×0.15%×7.8825=0.125认证费:4800/5000=0.96国内运费:2000/5000=0.4其他国内费用:500/5000=0.1佣金:10.6×7.8825×5%=4.18利润=10.6×7.8825×12%=10.03成本=售价-费用-利润采购成本-推说收入=83.55+采购成本×13%/(1+17%)-1.123-0.394-采购成本×6.12%×90/360-0.125-0.96-0.4-0.1-4.18-10.03采购成本=10.6+0.1111×采购成本采购成本=69.13元。

出口还价操作练习

荣成贸易公司向日本冈岛株式会社报出口一批水产品,各项数据如下:报价数量:17吨(计一个20英尺集装箱)。

进货价格:每吨5600元人民币(含增值税17%),出口退税率为3%。

国内费用:运杂费共计1200元,出口包装费每吨500元。

出口的商检费共300元,报关费共100元,港区港杂费共950元,其他各种费用共计1500元。

贷款年利率为8%,垫款时间2个月。

银行手续费率为0.5%(按成交价格计算)出口运费:2200美元。

保险:按CIF价格的110%投保,保险费率0.85%。

佣金:3%预期利润:10%(以成交金额计)。

汇率:8.25元人民币兑换1美元。

(1)请报出CIF神户价格荣成贸易公司向日本冈岛株式会社报出水产出口的价格后,随即收到日本商人的还价,每吨CIF的接受价格是990美元,其中包括3%佣金,请根据还价计算:(2)如果接受客户还价,荣成贸易公司每出口一吨水产可以获利多少元人民币?总利润额为多少?利润率是百分之几?(精确至元)(3)如果荣成贸易公司10%的成交利润率不得减少,在其他国内费用保持不变的情况下,公司能够接受的国内供货价格应为每吨多少元人民币?(精确至元)计算过程实际成本=5600 –5600 ÷(1 + 17%)×3%=5600-143.5897 =5456. 4103元/吨费用:国内费用= 500+(1200+300 +100 + 950 + 1500) ÷17+ 5600×8%÷6=812.9020元人民币/吨(注:贷款利息通常根据采购成本来核算) 银行手续费= 报价×0.5%客户佣金= 报价×3%出口运费= 2200×8.25/17= 1067.6470(元)出口保费= CIF报价×110% ×0.85利润= 报价×10%CIF 报价= 实际成本+ 国内费用+ 出口运费+ 客户佣金+ 银行手续费+ 出口保险费含佣3% + 预期利润= 5456.4103 + 812.9020 +1067.6470+报价×3%(客户佣金) + 报价×0.5%(银行手续费)+报价×110% ×0.85%(出口保险费) + 报价×10%(利润)CIFC3 = (5456.4103+812.9020+1067.6470)/(1-3%-0.5%-110%×0.85%-10%)= 7336.9593/0.8557/8.25= 1039.30美元/吨还价核算解答(1) 按照客户提出的价格每吨990美元CIFC3%神户,荣成贸易公司每吨可望获取的利润额=销售收入-实际购货成本-国内费用-海洋运费-银行手续费-保险费-佣金=990×8.25-5456.4103-812.902-1067.6471-990×8.25×(0.5%+110%×0.85%+3%) =830.5407-362.2286=468.3121 =468(元人民币)/吨总利润额= 468×17 = 7956 元人民币利润率= 468/8167.5×100% = 5.73%(2) 如果荣成公司10%的销售利润保持不变的话,每吨水产的国内采购价格= 销售收入- 销售利润–保险费–佣金–银行费用- 国内费用–海洋运费+退税收入这里要特别注意的是国内费用中的银行利息为采购价格×8%/6;而退税收入则为采购价格/(1+17%)×3%购货成本*(1-3%/1.17)=990×8.25×(1-10%-1.1×0.85%-3%-0.5%)-(500+4050/17)-1067.6470-购货成本×8%/6(1+8%/6-3%/1.17) 购货成本= 990×8.25×85.565%-738.235-1067.6470=6988.521375-738.235-1067.6470=5182.639375 0.98769购货成本=5182.639375购货成本=5247.22=5247元人民币/吨图片增值税率:17%出口退税率:9%保险:成交金额基础上加成10%投保中国人民保险公司海运货物保险条款中的水渍险、碰损破碎险和战争险。

国际贸易操作实训 【各章练习】参考答案-详解

246各章练习答案 第二章 出口报价核算一.集装箱海运报价1、解:A 货号:=10.00(元)实际成本=购货成本—退税收入=90.00-10.00=80.00(元) B 货号:=8.33(元)实际成本=购货成本—退税收入=75.00-8.33=66.67(元) 该笔交易共退税10.00×1000+8.33×1500=22495.00(元)答:该笔交易共退税22495.00元,A 货号实际成本80.00元,B 货号实际成本66.67元。

2、解:一个20’的集装箱有效容积为25立方米。

(取整)=296(箱)可装工艺品数为296×40=11840(个) 答:可装工艺品数为11840个。

3、解:=2.05(元)该笔交易调整退税率后,可多得到2.05×1000=2050(元) 答:该笔交易调整退税率后,可多得到2050元人民币。

4、解:退税收入= 货价×退税率=购货成本 ×出口退税率1+增值税 =90 ×13%1+17%退税收入= 货价×退税率=购货成本 ×出口退税率 1+增值税 =75 ×13%1+17%可装箱数为= 250.55×0.48×0.32退税收入差额= 货价×退税率差额= 购货成本×退税率差额 1+增值税= 120×(13%-11%)1+17%实际成本= 购货成本— 购货成本×出口退税率 1+17%247=161.28(元)=27.07(美元)CFR = FOB+F=27.07+2100/10000=27.28(美元)=27.46(美元)答:按6.30元换汇成本收益,每件按FOB 、CFR 、CIF 术语应分别对外报价27.07美元、27.28美元、27.46美元。

5、国内费用=10+(200+500+150+150+500+1000+500)/312=19.615(元) 国外运费=3800×6.82/312=83.064(元)=158.46(元)=28.38(美元)= 185— 185 ×15%1+17%FOB =货物实际成本+国内费用6.3 =161.28+185×5%6.3CIF =CFR1—(1+投保加成率)×保费率=27.281—(1+10%)×0.6%实际成本= 购货成本— 购货成本×出口退税率 1+17%=180- 180×14% 1+17%FOB=实际成本+国内费用 (1一利润率)外汇买入价= 158.46+19.615(1一8%)×6.82CIF c5=实际成本+国内费用+国外运费 [1一利润率-佣金—(1+投保加成率)保费率]外汇买入价248=44.46(美元)货号N202:国内费用=10+(300+500+150+50+500+1000+500)/135=32.22(元) 国外运费=3800×6.82/135=191.97(元)=193.675(元)=36.00(美元)=71.15(美元)货号N203:国内费用=10+(300+500+150+50+500+1000+500)/120=35.00(元) 国外运费=3800×6.82/120=215.967(元)=228.889(元)=158.46+19.615+83.064[1一8%一5%—(1+10%)0.8%]×6.82实际成本= 购货成本— 购货成本×出口退税率 1+17%=220- 220×14% 1+17%FOB=实际成本+国内费用 (1一利润率)外汇买入价= 193.675+32.22 (1一8%)×6.82 CIF c5=实际成本+国内费用+国外运费[1—利润率—佣金—(1+投保加成率)保费率]外汇买入价=193.675+32.22+191.97[1— 8%—5%—(1+10%)0.8%]×6.82实际成本= 购货成本—购货成本 ×出口退税率1+17%=260-260 ×14%1+17%249=42.06(美元)=81.70(美元)6、解:计算该批货物总体积为25.92立方米,所以该批货物刚好可装一20’集装箱。

出口还价核算

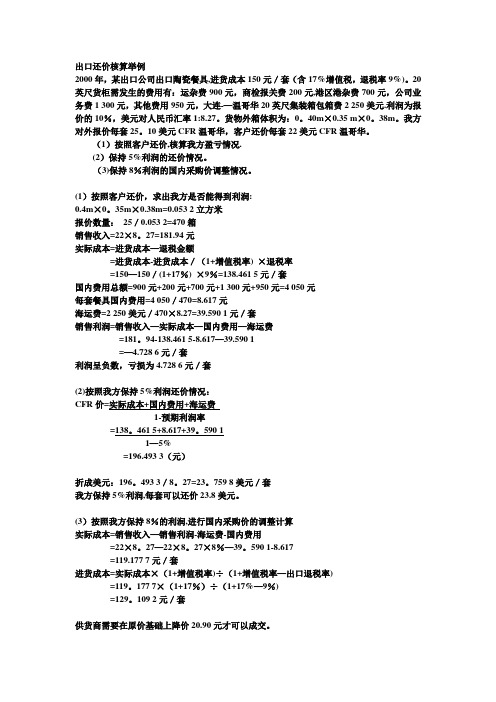

出口还价核算举例2000年,某出口公司出口陶瓷餐具,进货成本150元/套(含17%增值税,退税率9%)。

20英尺货柜需发生的费用有:运杂费900元,商检报关费200元,港区港杂费700元,公司业务费1 300元,其他费用950元,大连-—温哥华20英尺集装箱包箱费2 250美元.利润为报价的10%,美元对人民币汇率1:8.27。

货物外箱体积为:0。

40m×0.35 m×0。

38m。

我方对外报价每套25。

10美元CFR温哥华,客户还价每套22美元CFR温哥华。

(1)按照客户还价,核算我方盈亏情况.(2)保持5%利润的还价情况。

(3)保持8%利润的国内采购价调整情况。

(1)按照客户还价,求出我方是否能得到利润:0.4m×0。

35m×0.38m=0.053 2立方米报价数量:25/0.053 2=470箱销售收入=22×8。

27=181.94元实际成本=进货成本—退税金额=进货成本-进货成本/(1+增值税率) ×退税率=150—150/(1+17%) ×9%=138.461 5元/套国内费用总额=900元+200元+700元+1 300元+950元=4 050元每套餐具国内费用=4 050/470=8.617元海运费=2 250美元/470×8.27=39.590 1元/套销售利润=销售收入—实际成本—国内费用—海运费=181。

94-138.461 5-8.617—39.590 1=—4.728 6元/套利润呈负数,亏损为4.728 6元/套(2)按照我方保持5%利润还价情况:CFR价=实际成本+国内费用+海运费1-预期利润率=138。

461 5+8.617+39。

590 11—5%=196.493 3(元)折成美元:196。

493 3/8。

27=23。

759 8美元/套我方保持5%利润,每套可以还价23.8美元。

(3)按照我方保持8%的利润,进行国内采购价的调整计算实际成本=销售收入—销售利润-海运费-国内费用=22×8。

进出口业务实训实训3答案

7)Under field 46A, the consignee of B/L should be “TOTHEORDEROF ISSUING BANK” not “TO APPLICANT”,“FREIGHT PREPAID”amends to“FREIGHT COLLECT”;“THE CERTIFICATE OF ORIGIN CERTIFIED BYC.C.P.I.T.”amends to“GSP CERTIFICATE OF ORIGIN FORM A CERTIFIED BY C.I.Q.”(0.5分)

(11)根据合同规定,应该是普惠制产地证格式A,而不是一般原产地证;

(12)根据合同规定,信用证漏开了“允许数量和金额1%以内的增减”条款。

2.改证函(6分)

Dear sirs,

We arepleasureto receive your L/C No.BOCL2015000135issued byBank of China,London.(0.5分)But we find that it contains some discrepancies with S/C No.MY201502015.Please instruct the issuing bank to amend the L/C A.S.A.P.The L/C should be amended as follows:(0.5分)

Thank you for your kind cooperation. Please see to it that L/C amendment reach us not later thanMar5, 2015. Failing which we shall not be able to effect shipment.(0.5分)

出口还价核算有答案版

出口还价核算有答案版商品名称:陶瓷餐茶具报价资料:供货单价:HXIII5 HX2012 HX4405 HX4510 152元/套132元/套144元/套165元/套(注:价格中均包括17%的增值税,出口退税率为9%)包装方式:1套/纸箱2套灶氏箱1套/纸箱1套/纸箱包装尺码:40×32×36厘米44×40×35.5厘米54×29×36厘米75×41×32厘米出口一个20英尺集装箱需发生的国内费用包括:运杂费800元;商检费150元;报关费50元;港区港杂费650元;公司业务费1200元;其他费用900元。

海洋运费从上海至加拿大多伦多一个20英尺集装箱的包箱费率为1750美元;保险按CIF成交金额加10%投保中国人民保险公司海运货物保险条款中的水渍险、碰损破碎险和战争险,费率分别为:0.5%、0.3%、和0.16%;客户佣金是成交价格的5%儿出口商的报价利润率为10%;报价汇率是8.25元人民币兑换:1美元。

出口报价:HX1115 HX012 HX4405 HX4510CIFC5%US$25.11/SET US$20.88/SET US$25.12/SET US $32.33/SET 客户还价US$23.00/SET US$19.20/SET US$22.90/SET US$29.40/SET还价核算一:(1)经客户还价后,华信公司每个品种陶瓷餐具出口(以一个20英尺集装箱为计算单位)可获人民币利润额为:货号:HXIII5 利润额=销售收入一出口保费一客户佣金一出口运费一实际成本一国内费用=23 × 8.25 ×(1一110%×0.96%一5%)一1750 × 8.25÷542一152×(117%一9%)÷1.17一6.9188 =189.75 × 0.*****一26.6375一140.3077一6.9188=4,3947元/套再算出总利润额=4.3947 × 542 =2381元/一个20英尺集装箱货号:HX2012利润额=销售收入一实际成本一出口运费一出口保费了客户佣金一国内费用=*****一*****.9231一*****.5一1338.632一6336 一3750=3381 货号:HX4405利润额=销售收入一实际成本一出口运费一出口保费一客户佣金一国内费用=*****.775一*****.9231一*****.5一883,8063一4184.6888 3750 =1552元货号:HX4510利润额:销售收入一实际成本一出口运费一出口保费一客户佣金一国内费用=*****.7一*****.1538一*****.5一650.5773一3080.385一3750 =1003元还价核算二(2)如果运集装箱包箱费率下调10%,采购成本每套下降8元,各品种的利润额核算如下:货号:HX1115利润额:销售收入十退税收入一采购成本一出口运费一出口保费一客户佣金一国内费片=*****.5 +6003.6923一*****.00一*****.7500一1086.0379一5142.225一3750 =7825元货号:HX2012利润额:销售收入十退税收入一采购成本一出口运费一出口保费一客户佣金一国内费片=***** +7630.7692一*****.2308一*****.75一1338.1632一6336一3750=*****元货号:HX4405利润额:销售收入十退税收入一采购成本一出口运费一出口保费一客户佣金一国内费用=*****.775十4634.4615一*****一*****.75一883.8063一4184.6888一3750=6267元货号:HX4510利润额:销售收入十退税收入一采购成本一出口运费一出口保费一客户佣金一国内费)=*****.7十3067.5385一*****一*****.75一650.5773一3080.385一3750 =4322元(3)在出口运价不变、利润率调整为8%的情况下,华信公司应当掌握的各货号陶瓷餐具国内采购价格分别为:货号:HX1115 实际成本:销售收入一销售利润一止口保费一客户佣金一出口运费一国内费用=23 × 8.25 × (1一8%一110% × 0.96%一5%)一1750 ×8.25 ÷ 542一6.9188 =189.75×0.*****一26.6375一6.9188=129.5224元/套采购价格=129.5224 x(1 +17%)÷(1十17%一9%)=140.32元/套货号:HX2012实际成本=销售收入一销售利润一出口保费一客户佣金一出口运费一国内费用=158.4一12.672一18.0469一1.6727一7.92一4.6875 =113.4009元/套采购价格=113.4009 ×(1十17%)÷(1十17%一9%)=122.85元/套货号:HX4405实际成本=销售收入一销售利润一出口保费一客户佣金一出口运费一国内费用=188.925一15. 114一32.5903 一1.995一9.4463一8.465 =121.3144元/套采购价格=121.3144 x(1十17%)十(1十17%一9%)=131.42元/套货号HX4510实际成本二销售收入一销售利润一出口保费一客户佣金一出口运费一国内费用、=242.55一19.404一56.8406一2.5613一12.1275一14.7638 =136.8528元/套采购价格=136.8528 ×(1十17%)÷(1+17%一9%)=148.26元/套HX1115 HX2012 HX4405 HX4510 商品货号***** 经客户还价后的利润额(人民币元)2.32% 2.67% 1.85% 1.63% 经客户还价后的利润率7825 ***** 6267 4322 运费成本变化后的利润额(人民币元)7.61% 8.47% 7.49% 7.02% 运费成本变化后的利润率140.32 122.85 131.42 148.26 利润率调整后的国内采购价格(元/套)。

进出口业务实操教学孙海梅1模拟操作参考答案

模拟操作参考答案:1.价格核算上海飞达进出口有限公司:四个货号的商品包装方式均为:24只/纸箱。

四个货号拼装在一个20英尺的集装箱中,且起订量为每个品种为169箱。

① 每个货号的报价数量为:169×24=4056(只)② 每个货号的国内费用为:(1600+1100+1000+1200+100)/(4×4056)=0.3082(元/只)③ 每个货号的出口运费为:2000×6.8/(4×4056)=0.8383(元/只)货号 8130G31) 实际成本=采购成本-退税收入= 10-10×9%/(1+17%)= 9.2308(元/只)2) 国内费用:0.3082(元/只)3) 出口运费:0.8383(元/只)4) 出口报价:CIFC3=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(9.2308+0.3082+0.8383/(1-5%-10%-110%×1%)=1.53(美元/只)货号 7808J11) 实际成本=采购成本-退税收入= 11-11×9%/(1+17%)= 10.1538(元/只)2) 国内费用:0.3082(元/只)3) 出口运费:0.8383(元/只)4) 出口报价:CIFC3=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(10.1538+0.3082+0.8383)/(1-5%-10%-110%×1%)=1.66(美元/只)货号 7808P1) 实际成本=采购成本-退税收入= 8-8×9%/(1+17%)=7.3846(元/只)2) 国内费用:0.3082(元/只)3) 出口运费:0.8383(元/只)4) 出口报价:CIFC3=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(7.3846+0.3082+0.8383)/(1-5%-10%-110%×1%)=1.26(美元/只)货号 8130G21) 实际成本=采购成本-退税收入= 8.5-8.5×9%/(1+17%)= 7.8462(元/只)2) 国内费用:0.3082(元/只)3) 出口运费:0.8383(元/只)4) 出口报价:CIFC3=(实际成本+国内费用+出口运费)/(1-佣金率-预期利润率-(1+加成率)×保费率)=(7.8462+0.3082+0.8383)/(1-5%-10%-110%×1%)=1.33(美元/只)2.写建交函上 海 飞 达 进 出 口 有 限 公 司SHANGHAI FEIDA IMP.&EXP. CO., LTD.上 海 沪 闽 路 100 号NO.100 HUMING ROAD SHANGHAI电话(PHONE)*************电传(FAX)*************FLEISHMAN-HILLARD LINK LTD. DATE:02-MAR-10DENSO HALL , KUWAITDear Sir,We have got your name and fax number from the Internet and are glad to introduce ourselves to you as a specialized company handling light products.Our firm, which is located in the west of Shanghai, has been dealing in the line of importing and exporting light products for nearly half a century. By now, we have been doing business with customers from many countries, and enjoy a high reputation. As one of the biggest dealers in China, we handle a wide range of clocks ,such as traditional Chinese clocks, electric clocks and so on. Last year, we exported over five million clocks of various kinds to Europe and Northern America.Our twenty years' experience of doing business with foreign customers has enabled us to know that Chinese clocks are selling well because of their attractive design, fine quality and low price. So we are confident that our commodities will be proved to be quite satisfactory to your customers. We are now taking this opportunity to express our desire to establish direct business relations with you on the basis of equality and mutual benefit. For your selection, we are sending you a copy of our latest catalog that might be suitable for your market .With best regards!Yours faithfully,SHANGHAI FEIDA IMP.&EXP.CO.,LTD.MANAGER。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

还价核算情况三:

若接受对方的还盘,同时又保持公司预期利润不变,求其他条件的改变。

(例如:国内采购成本、海洋运费等)

*

1、马赛的SUPREMES公司欲通过我公司进口1个20'货柜的文件夹。

对方主动递盘为CFRC4 MARSEILLE

US$36.50 PER DOZEN。

已知文件夹5打装1纸箱,尺码为71x30x38cm。

工厂供货价

17%增值税。

出口退税为9%,国内费用按每打8元计。

如果我方要保持5%的利润

须降低多少?(美元汇率8.27:1)从上海至马塞的20'集装箱运费为2250美元。

数量=308.870771540

CFRC4=实际成本+8+2250*8.27/1540+36.5*8.27*0.04+36.5*8.27*0.05

实际成本=254.60526

采购成本=275.82241

降 4.18

2、公司欲出口100台直流弧焊机至韩国的釜山(BUSAN), 1台装1纸箱,尺码为115X68X98CM,毛重510公斤,

净重480公斤. 我方报出含6%利润率 的FOB价每台US$303.00。

对方还盘US$ 324.00CFR BUSAN.请问从上海到釜山的散货运费为多少美元时我方能保持5%的利润率?(美元汇率为8.27,结果保留1位小数) FOB=实际成本 +国内运费+303*8.27*0.06

实际成本 +国内运费=2355.461(台)

CFR=实际成本+国内运费+运费+324*8.27*0.06?

运费=190.045(台)

$22.98

运费=$29.99(每立方米)

3、东翼进出口公司和意大利NAPLES的一家中间商商谈关于出口1个20'集装箱瓷娃娃的事宜.瓷娃娃3

打装1纸箱,尺码为60X30X40CM,毛重29 公斤,净重25公斤.购货成本为每打660元,含增值税17%,出口退税为 9%,费用按购货成本的4%计。

对方递盘CFR每打80.60美元,请问我方若想保持4%的最低润率,购货成本至少下降多少?(20英尺集装箱的海运包厢费率为2250美元,美元汇率为8.27)CFR=实际成本+采购成本*0.04+2250*8.27/1041+80.6*8.27*0.04

采*(1.17-0.09)/1.17+采*0.04=80.6*8.27-2250*8.27/1041+80.6*8.27*0.04

采购成本=701.2418

他条件的改变。

方主动递盘为CFRC4 MARSEILLE

供货价为每打280元,含

的利润率,求供货价必

2250美元。

尺码为115X68X98CM,毛重510公斤,0.76636方还盘US$ 324.00CFR BUSAN.请问0.51美元汇率为8.27,结果保留1位小数)

0'集装箱瓷娃娃的事宜.瓷娃娃3?我方实际成本

为每打660元,含增值税17%,出609.2308

美元,请问我方若想保持4%的最低利数量

为2250美元,美元汇率为8.27)347.22221041

645.87。