固定资产折旧模板

固定资产计提折旧模板-概述说明以及解释

固定资产计提折旧模板-范文模板及概述示例1:标题:固定资产计提折旧模板:简化会计财务处理的工具引言:固定资产是企业在长期经营过程中所拥有的具有长期使用价值的物质资产,例如土地、建筑物、设备等。

为了合理分摊这些固定资产的成本,会计部门通常会使用折旧模板来计提折旧费用。

本文将探讨固定资产计提折旧模板的作用、设计要点以及如何使用它来简化会计财务处理。

本文将分为以下几个部分进行讲解:1.固定资产计提折旧模板的作用- 了解固定资产折旧的目的和意义- 解释折旧模板的作用和优点2.固定资产计提折旧模板的设计要点-确定固定资产的使用寿命和残值-选择合适的折旧方法(例如直线法、加速折旧法)-考虑会计政策和法规要求3.使用固定资产计提折旧模板的步骤-导入固定资产信息(包括购买日期、购买金额等)-选择合适的折旧方法和计提比例-生成折旧凭证并进行会计分录4.固定资产计提折旧模板的好处-提高会计部门的工作效率-减少错误和遗漏的风险-提供即时的财务信息和报告结论:固定资产计提折旧模板是一个非常有用的工具,可以帮助企业更有效地处理固定资产折旧相关的会计财务工作。

通过合理地设计模板以及正确应用它,会计部门可以简化工作流程,提高工作效率,并确保财务数据的准确性和可靠性。

因此,企业应该充分利用这一工具来优化会计财务处理流程。

示例2:固定资产计提折旧模板是企业在会计核算中使用的一种工具,用于计算和记录固定资产的折旧费用。

折旧是指固定资产在使用过程中由于年限、技术进步或经济原因而逐渐失去价值的过程。

折旧费用是企业在经营活动中需要支付的一项成本,对企业的财务状况和经营绩效有着重要影响。

固定资产计提折旧模板的设计和使用对于企业的财务管理至关重要。

一个完善的折旧模板可以确保折旧费用的准确计算和及时记录,帮助企业合理分摊固定资产的成本,推动企业健康发展。

一个基本的固定资产计提折旧模板应包括以下几个要素:1. 资产基础信息:包括资产名称、购买日期、预计使用年限等。

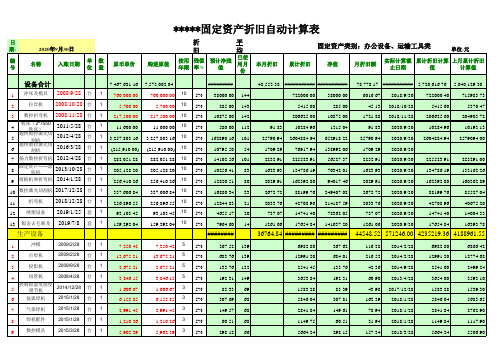

固定资产折旧自动计算表模板(平均年限法)

1039.32

1010.45

715.38 3 5%

35.77 68

679.61

35.77

18.88 2018/1/28

679.68

660.80

1,365.81 3 5%

68.29 68

1297.44

68.37

36.04 2018/1/28

1297.44

1261.40

1,110.26 3 5%

55.51 68

5% 12820.51 80

2029.91 162392.80 94017.46

2029.91 2020/9/30 162392.80 160362.89

5% 16880.34 33

2672.72 88199.76 249407.08

2672.72 2020/9/30

88199.76

85527.04

5% 14102.56 101

2232.91 225523.91 56527.37

2232.91 2020/9/30 225523.91 223291.00

5% 10256.41 83

1623.93 134786.19 70342.01

1623.93 2020/9/30 134786.19 133162.26

8,205.13 5 5%

410.26 86

7794.60

410.53

129.91 2018/7/28

7794.60

7664.69

3,200.00 5 5%

160.00 82

3040.00

160.00

50.67 2018/11/28

3040.20

2989.53

1,452.99 3 5%

每月固定资产折旧表明细_模板

540.55

36.00

52.75

1,899.05

36.00

52.75

1,899.05

账面价值

79.00 57.00 102.50 120.00 17.45 99.90 14.95 124.95 119.95 99.80 105.80 107.90 128.16 147.45 89.95 84.95 124.95 28.45 99.95 99.95

2,499.00 4,157.27 4,998.00 2,949.00 124,019.52 847,587.95

0.05

124.95

0.05

207.86

0.05

249.90

0.05

147.45

6,200.98

42,379.40

旧明细表 2020年7月

净值

4,275.00 4,275.00 58,444.95 28,500.00 28,500.00 7,600.00 19,000.00 7,600.00 87,444.65 120,032.50 47,548.72 159,410.00 55,100.00 63,934.19 683,115.01 39,202.70 5,985.00 11,652.70 9,120.00 2,777.80

累计折旧(已提)

36.00

65.95

2,374.05

36.00

109.71

3,949.41

36.00

131.89

4,748.10

36.00

77.82

2,801.55

-

3,272.74

117,818.54

17,309.16

805,208.55

固定资产折旧模板

传真机 合 计

2,120.00 687,960.00

63.60 --------------

5

534.24 74,330.54

=DB(Cost6,Salvage6,Life6,1,6)

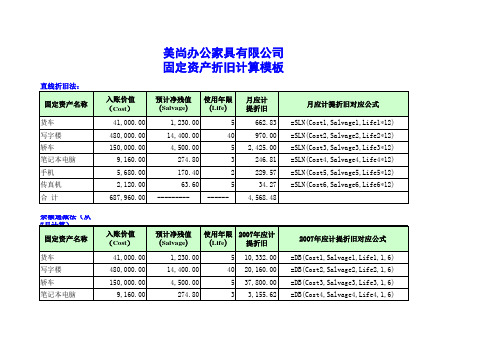

余额递减法(以货车为例进行全部折旧的计算): 年数 1(7-12月) 2 3 4 5 6(1-6月) 双倍余额递减法: 固定资产名称 货车 写字楼 轿车 笔记本电脑 手机 传真机 合 计 入账价值 (Cost) 41,000.00 480,000.00 150,000.00 9,160.00 5,680.00 2,120.00 687,960.00 预计净残值 (Salvage) 1,230.00 14,400.00 4,500.00 274.80 170.40 63.60 -------------使用年限 2007年7月 (Life) 应计提折旧 5 40 5 3 2 5 1,366.67 2,000.00 5,000.00 508.89 473.33 70.67 9,419.56 2007年7月应计提折旧对应公式 =DDB(Cost1,Salvage1,Life1*12,1,2) =DDB(Cost2,Salvage2,Life2*12,1,2) =DDB(Cost3,Salvage3,Life3*12,1,2) =DDB(Cost4,Salvage4,Life4*12,1,2) =DDB(Cost5,Salvage5,Life5*12,1,2) =DDB(Cost6,Salvage6,Life6*12,1,2) 年计提折旧额 10,332.00 15,456.67 7,666.51 3,802.59 1,886.08 467.75 年应计提折旧对应公式 =DB(Cost1,Salvage1,Life1,1,6) =DB(Cost1,Salvage1,Life1,2,6) =DB(Cost1,Salvage1,Life1,3,6) =DB(Cost1,Salvage1,Life1,4,6) =DB(Cost1,Salvage1,Life1,5,6) =DB(Cost1,Salvage1,Life1,6,6) 总计提折旧额 10,332.00 25,788.67 33,455.18 37,257.77 39,143.85 39,611.60

固定资产折旧表范本

合计

4

二.机器设备及试验设备

30吨液压机

1998.10 1 10

折弯机

2004.07 1 10

剪板机

04.07.07 1 10

冲床

2004.07 1 10

焊机

05.02.01 1 10

焊机

05.12.22 1 10

等离子切割机 05.02.01 1 10

电焊机

2004.01 2 5

气焊机

2003.07 1 5

合计 总计

336011.49 5591924.43

4599.78 236492.07 99519.42 62136.15 2317424.99 3274499.44

第 3 页,共 3 页

415000.00

10.06.24 1 5 261 1197688.00

04.02.25 1 5

315547.00

1557.38 846.75 已提足 24952.00 已提足

85655.90 110077.50 373500.00 149712.00 305547.00

18169.10 2822.50 41500.00 1047976.00 10000.00

9100 3600 18000 7800 16310.68 第 1 页,共 3 页

已提足 450.00 412.50 210.00 56.25 56.44 39.90 已提足 已提足 已提足 已提足 已提足 已提足 已提足 76.50 277.50 55.13 3007.49 11693.55 75.80 60.00 500.00 252.50 272.00

6300.00 8712.00 18411.95 5187.60 4519.68 2789.12 24273.00 3151.44 2817.50 3900.00 6876.00 22875.00 4400.00 4127.85 11965.80 482.85 756.00 3120.50 1824.00 16910.00 3132.00 2484.00 1548.00 1667.50 1778.00 58.17

固定资产折旧自动计算表模版

5 5 3 3 3 3 5 5

5% 5% 5% 5% 5% 5% 5% 5% 5% 5%

10,000.00 4,600.00 1,700.00 1,000.00 3,000.00 600.00 530.00 800.00 2,600.00 4,400.00 5,200.00 3,000.00 5,000.00 600.00 600.00 2,000.00 800.00 300.00 1,269.00 2,600.00

923.65 2770.95 554.05 13.99 738.85 2401.35 4179.96 4802.70 2770.95 4617.90 554.05 554.05 1847.30 738.85 277.20 1205.55 2401.35 249375.00 33487.50 41207.26

使用 年限 残值 率%

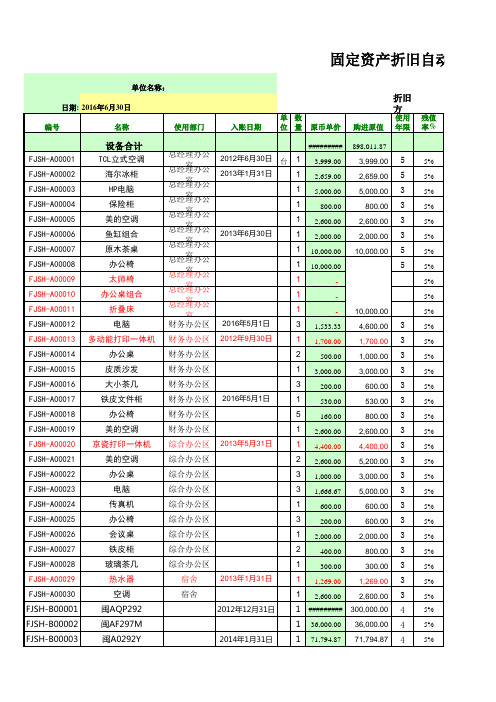

设备合计

FJSH-A00001 FJSH-A00002 FJSH-A00003 FJSH-A00004 FJSH-A00005 FJSH-A00006 FJSH-A00007 FJSH-A00008 FJSH-A00009 FJSH-A00010 FJSH-A00011 FJSH-A00012 FJSH-A00013 FJSH-A00014 FJSH-A00015 FJSH-A00016 FJSH-A00017 FJSH-A00018 FJSH-A00019 FJSH-A00020 FJSH-A00021 FJSH-A00022 FJSH-A00023 FJSH-A00024 FJSH-A00025 FJSH-A00026 FJSH-A00027 FJSH-A00028 FJSH-A00029 FJSH-A00030 FJSH-B00001 FJSH-B00002 FJSH-B00003 TCL立式空调 海尔冰柜 HP电脑 保险柜 美的空调 鱼缸组合 原木茶桌 办公椅 太师椅 办公桌组合 折叠床 电脑 多动能打印一体机 办公桌 皮质沙发 大小茶几 铁皮文件柜 办公椅 美的空调 京瓷打印一体机 美的空调 办公桌 电脑 传真机 办公椅 会议桌 铁皮柜 玻璃茶几 热水器 空调 闽AQP292 闽AF297M 闽A0292Y

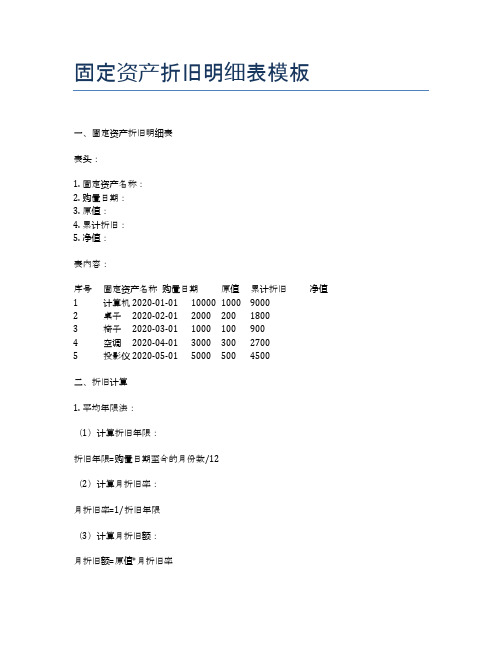

固定资产折旧明细表模板

固定资产折旧明细表模板

一、固定资产折旧明细表

表头:

1. 固定资产名称:

2. 购置日期:

3. 原值:

4. 累计折旧:

5. 净值:

表内容:

序号固定资产名称购置日期原值累计折旧净值

1 计算机 2020-01-01 10000 1000 9000

2 桌子2020-02-01 2000 200 1800

3 椅子2020-03-01 1000 100 900

4 空调2020-04-01 3000 300 2700

5 投影仪 2020-05-01 5000 500 4500

二、折旧计算

1. 平均年限法:

(1)计算折旧年限:

折旧年限=购置日期至今的月份数/12

(2)计算月折旧率:

月折旧率=1/折旧年限

(3)计算月折旧额:

月折旧额=原值*月折旧率

(4)计算累计折旧:

累计折旧=月折旧额*购置日期至今的月份数(5)计算净值:

净值=原值-累计折旧

2. 双倍余额递减法:

(1)计算折旧年限:

折旧年限=购置日期至今的月份数/12 (2)计算月折旧率:

月折旧率=2/折旧年限

(3)计算月折旧额:

月折旧额=原值*月折旧率

(4)计算累计折旧:

累计折旧=月折旧额*购置日期至今的月份数(5)计算净值:

净值=原值-累计折旧。

固定资产折旧表样

217,000.00 54,000.00 25,600.00 18,600.00 47,800.00 1,049,100.00 1,198,016.00 1,990.00 1,950.00 3,680.00 2,750.00 5,599.00 1,980.00 1,170,000.5.00

月份 月折旧额 1,717.92 1,282.50 608.00 441.75 1,135.25 24,916.13 28,452.88 本月折旧额 1,717.92 1,282.50 608.00 441.75 1,135.25 24,916.13 28,452.88 累计折旧 168,424.55 41,912.10 19,869.44 14,436.39 13,623.00 473,406.42 287,836.03 1,990.00 1,950.00 3,680.00 130.63 265.95 94.05 19,848.21 26,430.36 130.63 265.95 94.05 19,848.21 26,430.36 2,701.35 5,499.87 1,128.60 19,848.21 26,430.36

元固定资产年限残值率原价残值购买时间月折旧额本月折旧额累计折旧净值lg930装载机105217000

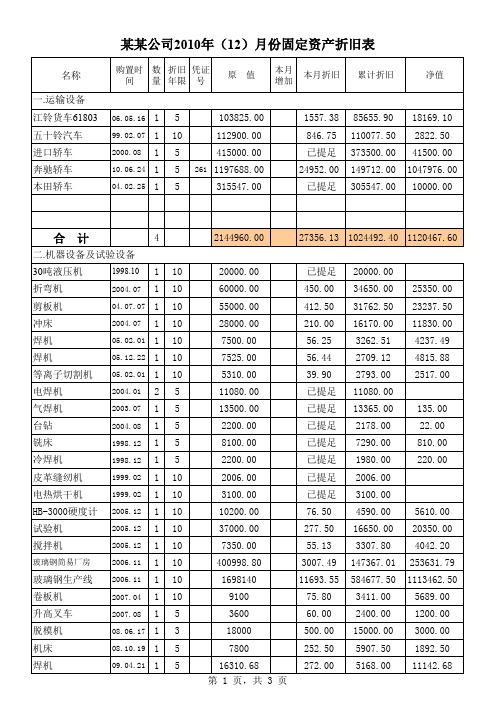

固定资产累计折旧表

编制单位:宜昌市XXXX有限公司 固定资产 LG930装载机 f15翻斗车 150对焊机 750电焊机 货车 济南自卸车 自卸车 王牌彩电 新飞冰箱 摩托罗拉手机 手机1台 电脑一台 格力空调 小松300挖掘机 卡特336D挖掘机 土地一宗 合 计 年限 10 10 10 10 10 10 10 5 5 5 5 5 5 14 14

残值 率

2012 年 原 价 残 值 10,850.00 2,700.00 1,280.00 930.00 2,390.00 52,455.00 59,900.80 99.50 97.50 184.00 137.50 279.95 99.00 58,500.00 77,900.00 购买时间 2004年4月 2004年4月 2004年4月 2004年4月 2009年6月 2007年6月 2009年10月 2004年12月 2005年6月 2005年8月 2007年2月 2007年2月 2009年6月 2012年3月 2012年3月

固定资产计提折旧模板

固定资产计提折旧模板全文共四篇示例,供读者参考第一篇示例:固定资产计提折旧是企业会计核算中非常重要的一个环节,它能够体现企业资产的减值情况,保证企业财务报表的真实性和客观性。

合理的固定资产折旧政策不仅可以降低企业的税负,还可以提高企业的盈利能力。

本文将介绍固定资产计提折旧的基本概念、计算方法以及相关模板,希望对读者有所帮助。

一、固定资产计提折旧的基本概念固定资产是企业用于生产经营目的,长期拥有和使用的资产,通常包括土地、房屋、机器设备等。

固定资产的价值不会在短时间内消耗殆尽,而是在长期的使用过程中逐渐减值,因此需要按照一定方法逐年计提相应的折旧费用。

固定资产的折旧是指企业为了反映资产在长期使用中产生的价值减少而在会计上按年度递减地减少资产价值的费用,即将资产原值分摊到其估计的使用寿命内的费用。

固定资产的折旧并不是实际的现金支出,而是一种会计上的虚拟支出,用以反映资产在经济上逐渐减值的情况。

固定资产的折旧费用按照不同的计算方法可以分为直线法、工作量法、双倍余额递减法等多种方式。

直线法是最为常用和简单的计算方法。

按照直线法计算折旧费用的公式为:折旧费用=(资产原值-残值)÷ 使用寿命。

资产原值是指资产投入使用时的成本,即购入资产所需的费用;残值是指资产使用寿命结束时的预计价值,也称为废旧值或报废价值;使用寿命是指资产在经济上能够为企业创造经济利益的年限,通常由企业根据经验和技术参数确定。

固定资产折旧的会计处理步骤通常包括以下几个环节:1.确定固定资产的原值、残值和使用寿命;2.根据折旧计算方法计算出每年的折旧费用;3.在会计科目中记账,将折旧费用计入损益表;4.在资产财务报表中增加资产折旧的累计数额。

下面是一个简单的固定资产折旧计提模板示例:| 固定资产名称| 资产原值(元)| 残值(元)| 使用寿命(年)| 年度折旧费用(元)||--------------|-----------------|-------------|---------------|----------------------|| 机器设备| 100000 | 10000 | 10| 9000 || 电脑设备| 50000 | 5000 | 5| 9000 || 车辆| 200000 | 20000 | 8| 22500 |根据上表数据,将固定资产折旧费用计提到会计科目中,并逐年累计。

折旧明细表格模板

折旧明细表格模板一、概述折旧明细表格是一种用于记录固定资产折旧信息的工具,它可以帮助企业管理者更好地了解固定资产的使用情况和价值变化。

在企业管理中,折旧明细表格是非常重要的一部分,因为它关系到企业的资产价值和利润状况。

二、模板内容1. 折旧明细表格模板通常包括以下几列:固定资产名称、购置日期、预计使用年限、已使用年限、折旧方法、折旧金额等。

这些信息可以帮助企业管理者全面了解固定资产的价值变化情况。

标题:折旧明细表格固定资产名称购置日期预计使用年限已使用年限折旧方法折旧金额(元)电脑XXXX-XX-XX X年X年直线法XXXX-XX-XX至XXXX-XX-XX期间折旧金额为XXX元打印机XXXX-XX-XX X年X年XXX方法XXXX-XX-XX至XXXX-XX-XX期间折旧金额为XXX元手机柜XXXX-XX-XX X年X年办公桌椅电脑桌XXXX-XX-XX X年X年办公椅XXXX-XX-XX X年X年合计2. 在制作折旧明细表格时,需要注意以下几点:a) 准确记录固定资产的名称、购置日期、预计使用年限等信息,确保信息的准确性。

b) 根据企业的实际情况选择合适的折旧方法,并记录在表格中。

不同的折旧方法会对折旧金额产生不同的影响。

c) 按照时间顺序记录固定资产的使用情况和折旧金额,确保信息的连续性和完整性。

d) 定期更新折旧明细表格,以便及时了解固定资产的价值变化情况。

三、应用场景折旧明细表格在企业中的应用非常广泛,它可以帮助企业管理者更好地了解企业的资产状况和价值变化,为企业的决策提供数据支持。

以下是一些常见的应用场景:1. 财务部门:财务部门是企业中负责管理资产的重要部门,他们需要定期记录固定资产的折旧信息,并根据折旧明细表格做出相应的财务报告。

通过折旧明细表格,财务部门可以更好地了解企业的资产状况和利润状况,为企业的决策提供数据支持。

2. 资产管理部门:资产管理部门是企业中负责资产管理的重要部门,他们需要定期检查固定资产的使用情况和价值变化,并根据折旧明细表格做出相应的调整和管理决策。

计提折旧表格

计提折旧表格

1.资产编号:固定资产的唯一标识符。

2.资产名称:描述固定资产的具体名称或类型,如机器设备、办公电器电脑等。

3.购置日期:购买或开始使用该固定资产的日期。

4.原值:固定资产的原始购入成本,包括运输费、安装费等相关费用。

5.预计使用寿命(年):按照财务政策和税法规定,固定资产预计可以使用的年限。

1

6.残值率:预计固定资产在使用寿命结束时的剩余价值占原值的比例。

7.折旧方法:如平均年限法(直线法)、双倍余额递减法、年数总和法等。

8.每月/每期折旧额计算公式:根据所选折旧方法的不同,对应的Excel单元格中会设置相应的计算公式。

9.累计折旧:从资产投入使用后每个月或每个会计期间累计计提的折旧总额。

10.净值:固定资产的账面价值,即原值减去累计折旧后的金额。

其中,本月折旧额通常会依据选定的折旧方法及当前时间点来自动计算。

例如,对于直线法折旧,公式可能是(原值 - 残值) / 预计使用寿命 * 年折旧率,如果是月折旧,则需除以12。

而对于双倍余额递减法或其他复杂方法,公式则更为复杂。

2。

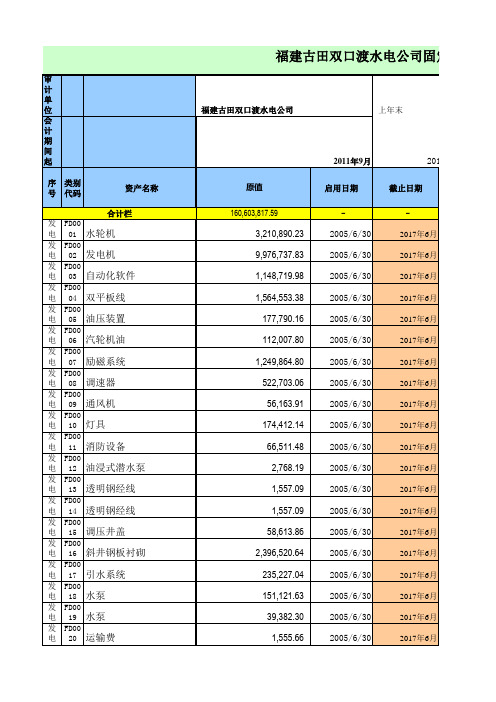

固定资产折旧清单模板

通 TX00

讯 07 电动蝶阀

通 TX00

讯 08 电动机保护器

通 TX00

讯 09 压力变送控制器

通 TX00

讯 10 流量开关

通 TX00

讯 11 红外线测温仪

通 TX00

讯 12 调制解调器

通 TX00

讯 13 交换机

通 TX00

讯 14 手写板

通 TX00

讯 15 阻波器

通 TX00

讯 16 耦合电容器

发 FD00

电 30 压力表

发 FD00

电 31 电接点压力表

发 FD00

电 32 电缆开关

发 FD00

电 33 剪断销信号器

发 FD00

电 34 压力变送控制器

发 FD00

电 35 压力变送控制器

发 FD00

电 36 流量开关

发 FD00

电 37 压力控制器

发 FD00

电 38 断路器

发 FD00

电 48 蝶阀

101,340.39 256,017.83 165,344.85

4,266.96 4,551.43 33,780.13 32,357.81 10,222.93 4,453.64 7,280.51 1,066.74 3,840.27

888.95 16,001.11 16,001.11 15,467.74 2,951.32 2,222.38 1,653.45 11,556.36

配 PD00

电 11 字器、防爆灯

配 PD00

电 12 镀锌扁铁

配 PD00

电 13 电压互感器

配 PD00

电 14 熔断器

配 PD00

电 15 电压互感器

固定资产折旧测算(双倍余额递减)-模板

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

后2年月折旧额(直线)

截止期初已提折 截止期初已提折 旧月数(加速) 旧月数(直线)

36

1

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0Hale Waihona Puke 0000

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

尚可使用月 预计净残值

数(期初)

率

折旧方法

23

5.00% 双倍余额递减法

0

5.00% 双倍余额递减法

本期累计折旧

3,156.70 -

净值

折旧费用科目

543.30 -

管理费用

25.59 -

期初累计折旧

2,926.39 -

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固 定 资 产 折 旧 月 报 表

2018年1月 单位:元 固定资产报表1:按资产类别分类汇总 类别 房屋建筑物 机器设备 电子设备 运输设备 家具家电 原值 9,562,000.00 1,324,400.00 69,800.00 898,000.00 7,600.00 0.00 0.00 0.00 合计 11,861,800.00 本月折旧 37,849.58 10,484.84 1,841.93 17,772.92 120.33 0.00 0.00 0.00 68,069.60 累计折旧 605,593.28 125,818.08 25,660.35 221,825.04 1,684.62 0.00 0.00 0.00 980,581.37 净值 8,956,406.72 1,198,581.92 44,139.65 676,174.96 5,915.38 0.00 0.00 0.00 10,881,218.63

固定资产报表2:按会计科目分类汇总 类别 管理费用 销售费用 制造费用 辅助作业 机械作业 工程施工 临时设施 合计 原值 7,252,300.00 0.00 0.00 2,582,900.00 2,016,500.00 10,100.00 0.00 0.00 11,861,800.00 本月折旧 32,861.02 0.00 0.00 10,692.78 24,249.28 266.52 0.00 0.00 68,069.60 累计折旧 515,344.27 0.00 0.00 169,981.42 291,524.40 3,731.28 0.00 0.00 980,581.37 净值 6,736,955.73 0.00 0.00 2,412,918.58 1,724,975.60 6,368.72 0.00 0.00 10,881,218.63