贵州百灵财务分析

贵州百灵(002424)分析报告

贵州百灵(002424)分析报告

一、基本情况

(一)基本信息

主营业务:苗药研发、生产、销售

公司地点:贵州省安顺市

公司市值:201.8亿

公司利润:5亿(预计2017年)

公司股价:14.3元

公司股本:14.11亿股

公司市净率:6.19

公司市盈率:4.82

(二)业务简介

本公司是一家从事苗药研发、生产、销售于一体的医药上市公司,独家苗药产品银丹心脑通软胶囊、咳速停糖浆及胶囊和非苗药产品金感胶囊、维C银翘片、小儿柴桂退热颗粒都为公司主要盈利产品,上述产品在心脑血管类、咳嗽类、感冒类、小儿类药品市场中都占有一定的市场份额。

同时公司通过设立贵阳和长沙两家中医糖尿病医院,积极开拓苗医药一体化项目。

二、定性分析

符合价值投资的公司要求

三、定量分析(根据贴现模型)

(一)收入利润增长情况

利润增速大于收入增速,企业还有很大发展潜力

(二)模型估值

从财务指标来看,这家公司的估值合理估值在243亿,这个股价17.22元/每股,安全投资线在175亿,折合股价每股12.4元

四、结论

发现这家公司没啥好写的,各种数据非常均衡,这加强了模型预测的准确性,这家公司我给的估值是每股17.22元,安全投资线每股12.4元,推荐在14元以下购买。

杜邦分析法在贵州百灵公司财务分析中的应用-财务分析-毕业论文

本科毕业论文杜邦分析法在贵州百灵公司财务分析中的应用摘要目前,在全球大数据爆发的时代背景下,财务数据对于企业、政府、财务数据的其他使用者都是至关重要的。

财务数据分析为企业、政府、数据的其他使用者提供了解决财务问题的基础,财务报告则为使用者提供财务依据。

而杜邦分析法是企业用来分析财务数据的一种主要分析方法,通过其相应的财务指标分析企业的盈利能力、偿债能力、营运能力等等。

这篇文章通过杜邦分析法分析贵州百灵公司的财务数据,通过对该体系的分析和评价,结合贵州百灵公司经营的实际情况,对其在合理降低经营成本、提高盈利能力等方面为经营者提出合理性的建议。

关键词:杜邦分析法;净资产收益率;财务分析;AbstractAt present, under the background of global big data outbreak, financial data is very important for enterprises, governments and other users of financial data. Financial data analysis provides a basis for enterprises, governments and other users of data to solve financial problems, while financial reports provide financial basis for users. DuPont analysis method is the main method used by enterprises to analyze financial data. Through its corresponding financial indicators, it can analyze the profitability, solvency, operation ability of enterprises and so on. This article analyses the financial data of Guizhou Bailing Company by Dupont analysis method. Through the analysis and evaluation of the system and combining with the actual situation of Guizhou Bailing Company, it puts forward reasonable suggestions for operators in reducing operating costs reasonably and improving profitability.Key words: DuPont analysis; Return on net assets;financial analysis;I目录1 绪论 (1)1.1研究的目的与意义 (1)1.1.1 研究的目的 (1)1.1.2研究的意义 (1)1.2国内外的研究状况 (1)1.2.1 国内的研究 (1)1.2.2国外的研究 (1)1.3研究方法 (1)2杜邦分析法的基础理论 (1)2.1杜邦分析法的概念 (1)2.2杜邦分析法的基本原理 (1)3.杜邦分析法在贵州百灵公司财务分析中的应用 (1)3.1 净资产收益率分析 (1)3.2销售利润率分析 (1)3.3资产周转率分析 (1)3.4权益乘数分析 (1)4 杜邦分析法在贵州百灵公司财务分析中的应用启示 (1)4.1 杜邦分析法在贵州百灵公司财务分析中的应用经验 (1)4.2杜邦分析法在贵州百灵公司财务分析中的应用不足之处 (1)结论 (1)参考文献 (5)致谢 (7)附录 (9)1 绪论1.1研究目的与意义1.1.1研究目的从每个企业的数据来看,财务数据一直都是企业的核心数据,而且每年向社会公布的数据也是企业的财务数据,正是这些数据的产生,为财务工作者分析企业的经营收入、盈利能力、财务状况提供了可靠的数据信息。

贵州百灵行业分析报告

贵州百灵股票研究报告——证券投资论文报告人:学号:学院:班级:经查阅大量资料,对贵州百灵企业集团制药股份有限公司(深交所002424)分析后写下本次报告,总共分五个部分展开:1.贵州百灵企业集团制股份有限公司简介2.中药材及中成药加工业发展现状3.选择贵州百灵进行投资的原因4.贵州百灵经营状况、财务状况5.使用切线分析法、形态分析法及指标分析法对股票或债券价格走势进行预测结论一、贵州百灵企业集团制股份有限公司简介证券代码:002424 证券简称:贵州百灵公司名称:贵州百灵企业集团制药股份有限公司公司英文名称:GuizhouBailing Group PharmaceuticalCo., Ltd.交易所:深圳证券交易所公司曾有名称:证券简称更名历史:工商登记号:522500000001859(1-1)注册地址:贵州省安顺经济技术开发区西航大道办公地址:贵州省安顺经济技术开发区西航大道注册资本:47040万元(点击查看注册资本在46940-47140区间的所有上市公司)邮政编码:561000贵州百灵企业集团于2005年5月组建,现有总资产29亿元。

其核心企业(母公司)是贵州百灵企业集团制药股份有限公司(深交所002424),成员包括:贵州百灵企业集团天台山药业有限公司、贵州百灵企业集团医药销售有限公司、贵州百灵企业集团纯净水有限公司、贵州百灵企业集团乾元制药有限公司、贵州百灵企业集团世禧制药有限公司、贵州百灵企业集团正鑫药业有限公司、贵州百灵企业集团和仁堂药业有限公司。

2010年,贵州百灵实现主营业务收入8.67亿元,上缴各项税金1.6亿元,总资产29亿元,员工2300余人。

特色就是品牌内涵,特色就是核心竞争力。

贵州百灵立足产品的民族化特色,博采民族医药之众长,以科技创新深度研发为突破,走产业化、规模化的品牌发展道路,现已形成“百灵鸟”牌咳速停糖浆(及胶囊)、银丹心脑通软胶囊、维C 银翘片、金感胶囊为主导的强势产品架构,涵盖片剂、胶囊剂、糖浆剂等12种生产剂型,107个药品生产批文,多样化、可持续化的品牌体系日臻完善。

贵州百灵股票分析报告

贵州百灵股票分析报告概述本报告对贵州百灵(以下简称“公司”)的股票进行了全面的分析。

贵州百灵是一家在贵州省经营的医药制造企业,专注于中药饮片的生产和销售。

本报告将对公司的财务状况、运营能力、盈利能力以及市场前景进行评估和分析。

1. 财务状况分析1.1 资产状况截至最近财务报告期末,公司总资产为X亿元,较上一期增长了X%。

其中,流动资产为X亿元,固定资产为X亿元。

1.2 负债状况公司总负债为X亿元,较上一期增长了X%。

其中,流动负债为X亿元,非流动负债为X亿元。

1.3 财务健康指标•资产负债率:X%,较上一期有所上升。

资产负债率反映了公司资产由债务资金支持的程度,高比率可能意味着公司的财务风险较高。

•速动比率:X倍,较上一期有所下降。

速动比率反映了公司短期偿债能力,较高的比率意味着公司更容易偿还短期债务。

2. 运营能力分析2.1 营业收入公司最近一期的营业收入为X亿元,较上一期增长了X%。

营业收入的增长表明公司业务的扩张和市场份额的增加。

2.2 成本控制公司最近一期的营业成本为X亿元,较上一期增长了X%。

成本的增加可能会对公司的盈利能力产生负面影响,因此,公司需要加强成本控制,提高盈利能力。

2.3 资产利用效率•总资产周转率:X次,较上一期有所下降。

总资产周转率反映了公司每一单位资产产生的营业收入能力,较高的周转率意味着资产利用效率更高。

•存货周转率:X次,较上一期有所上升。

存货周转率反映了公司存货的周转速度,较高的周转率意味着公司能更快地转化存货为销售收入。

3. 盈利能力分析3.1 毛利率公司最近一期的毛利率为X%,较上一期有所上升。

毛利率反映了公司生产和销售过程中的利润水平,较高的毛利率意味着公司能够更好地控制成本。

3.2 净利率公司最近一期的净利率为X%,较上一期有所下降。

净利率反映了公司实现净利润的能力,较低的净利率可能意味着公司的盈利能力下降。

3.3 盈利增长公司最近一期的净利润为X亿元,较上一期增长了X%。

贵州百灵财务分析

一、综合浏览1、公司所处医药行业分析国家《医药工业“十二五”发展规划》的颁布实施,加快医药工业转型升级和快速发展的目标为医药企业提供了发展机遇。

医药行业的宏观环境依然深受医药卫生体制改革的影响,医改政策的进一步深入推进带来的市场不确定性对医药企业形成挑战。

2、公司基本情况贵州百灵企业集团制药有限公司于1999年3月25日在贵州安顺市工商行政管理局登记注册,于2005年5月组建。

公司公开发行股票3,700万股,于2010年6月3日在深圳证券交易所挂牌交易,现有有注册资本470,400,000元,。

其核心企业(母公司)是贵州百灵企业集团制药股份有限公司(深交所002424),成员包括:贵州百灵企业集团天台山药业有限公司、贵州百灵企业集团医药销售有限公司、贵州百灵企业集团纯净水有限公司、贵州百灵企业集团乾元制药有限公司、贵州百灵企业集团世禧制药有限公司、贵州百灵企业集团正鑫药业有限公司、贵州百灵企业集团和仁堂药业有限公司。

公司属于医药制造行业。

公司经营范围:片剂、胶囊剂、糖浆剂、软胶囊剂、颗粒剂、丸剂、散剂、喷雾剂、煎膏剂、酊剂、滴丸剂、原料药(岩白菜素)、大容量注射剂(含中药提取);生产销售预包装食品;卫生用品类生产(皮肤、粘膜卫生用品);保健食品生产加工(片剂[糖]、颗粒剂、口服液、酒剂);生产糖果制品(糖果);中药材种植(国家有专项规定的除外);市场营销策划;设计、制作、发布、代理国内外各类广告(国家规定须取得专项审批的取得审批后才能从事经营活动);市场推广宣传;市场调查与研究;文化学术交流(国家有专项规定的除外)。

公司注册地址为贵州省安顺经济技术开发区西航大道,法定代表人姜伟先生。

3、财务状况2012年度公司实现营业收入136,758.24万元,比上年同期113,842.67万元增长20.13%;营业成本62,221.33万元,比上年同期50,833.51万元增长22.40%;2012年期间费用47,463.87万元,比上年同期37,724.12万元增长25.82%;实现营业利润25,373.7万元,比上年同期23,832.50万元增长6.47% 。

贵州百灵制药企业应收账款内部控制存在的问题与对策

摘要随着医疗政策不断改进,医保控制、药物零加成、两票制等政策的颁发,加快了医药行业的流程改革,医药企业的竞争愈加激烈,面临着更加严峻的挑战。

因此,许多制药企业为了增加自身的竞争力和市场占有率,大量采用赊销方式进行交易。

贵州百灵制药企业(下称贵州百灵)是国内最大的苗药研制生产企业,是贵州省医药产业的龙头企业,对贵州及全国医疗事业的发展起着举足轻重的作用。

但是,随着企业的发展,企业应收账款所占比重越来越大,贵州百灵在应收账款内部控制方便存在较大的问题,增加了企业的坏账准备的风险。

因此,对贵州百灵应收账款内部控制现状进行研究,分析其中存在的问题并提出改进措施具有现实意义。

本文首先对应收账款和内部控制进行了界定,并应收账款的内部控制进行概述;然后分别从贵州百灵公司经营状况及其应收账款内部控制存在的问题及其原因进行了全面分析,并对由此可能产生的经济损失、营销业务业务的影响、公司未来的发展状况也进行了全面分析;最后在上述分析的基础上,提出了改善内部环境、健全风险评估体系、加强信息沟通、完善控制活动的若干对策。

关键词:贵州百灵制药企业;应收帐款;内部控制AbstractWith the continuous improvement of medical policy, the issue of medical insurance control, drug zero plus percent, two-vote system and other policies, the process reform of pharmaceutical industry has been accelerated, and the competition of pharmaceutical enterprises is becoming more and more intense and facing more severe challenges. Therefore, in order to increase their competitiveness and market share, many pharmaceutical companies trade on credit. Guizhou Bailing Pharmaceutical listed Company (hereinafter referred to as Guizhou Bailing) is the largest seedling drug research and production enterprise in China, is the leading enterprise of Guizhou pharmaceutical industry, and plays an important role in the development of Guizhou and national medical undertakings. However, with the development of enterprises, the proportion of enterprise accounts receivable is more and more large, and the internal control of Guizhou Bailing accounts receivable is more convenient, which increases the risk of preparing for bad debts of enterprises. Therefore, it is of practical significance to study the present situation of internal control of Bering accounts receivable in Guizhou, analyze the existing problems and put forward the improvement measures. Firstly, this paper defines the accounts receivable and internal control, and summarizes the internal control of accounts receivable. Then the paper analyzes the problems and reasons of theinternal control of Guizhou Bering Company and its accounts receivable respectively, and then analyzes the possible economic losses and the influence of marketing business, which may result in the loss of economy and the influence of marketing business. The future development of the company also carried out a comprehensive analysis; Finally, on the basis of the above analysis, some countermeasures are put forward to improve the internal environment, perfect the risk assessment system, strengthen the information communication and perfect the control activities.Keywords: Guizhou Bailing Pharmaceutical Enterprise; Accounts receivable;Internal Controls1 绪论医药企业,在市场中相对于其他企业来说是一种特殊的经济主体,它不仅是其产品的生产商和销售商,还是社会责任的承担者。

关于医药公司财务风险的研究

关于医药公司财务风险的研究—以贵州百灵为例皮梓良摘要:新型冠状病毒爆发时至今日已经三年,医药行业的发展受到了很大的冲击,医药行业的发展面临研发投入不足,缺乏专业的研发人才,在互联网快速发展的时代销售模式转变较慢。

本文以贵州百灵企业集团制药股份有限公司(以下简称“贵州百灵”)为例,选取其流动比率、速动比率等财务分析指标来分析贵州百灵目前的经营状况和财务状况,结合相关财务风险及财务风险控制理论,说明贵州百灵目前存在的筹资、偿债、成长等财务风险。

对于医药企业而言,融资方式单一、资金结构不合理、研发投入不足普遍存在。

最后本文从融资方式、资金结构、加大研发投入,增强内部生产控制等方面提供建议。

关键词:财务风险;贵州百灵;风险控制;资金结构一、研究背景近几十年来,我国一直在推进医保医疗改革,把控药品质量,控制药品价格一直是医疗改革目的所在。

2020年新冠疫情呼啸而来,中国各产业都受到了不小的影响,在各大行业无法复工复产,销售无路的背景下,医药板块反而不降反升,价值决定价格,医药板块受到疫情影响持续上涨的背景下,反映出人们对医药行业的重视与需求,更加体现了医药行业的价值。

想要在医药行业取得一席之地,得到更好的发展获得更多收入和利润不仅需要扩大生产发展,开创产品创新,更需要控制企业财务风险与药品质量监管。

2017年至2021年,贵州百灵的净利润为5.320亿元、5.718亿元、2.846亿元、1.537亿元和1.167亿元,出现了净利润五连降。

贵州百灵的发展面临威胁,因此改善经营状况扭转财务危机有着十足的必要性。

二、研究意义医药行业进入市场的壁垒较高因为其技术性要求高,产品效果对于产品销售影响巨大。

因此医药行业的风险研究和控制不同于普通行业,本文通过贵州百灵2017年至2021年的财务数据分析其财务风险和财务风险成因并提出相应意见,为医药企业的健康发展提供参考。

新冠疫情的袭来让人们意识到制药企业对人民的重要性,如果制药企业无法担起重任,无法制造出有效的药品,那么人民的生命安全就得不到保障,疫情发展至今,医学高校或是医药企业都增大了对医药人才的需求,同时国家扩大了对医学专业人士的培养,所以如果贵州百灵作为苗药生产的龙头企业能把握住这次机会,就可以改变现状占据市场。

贵州百灵董事长澳门豪赌输10多亿 由政府担保接回

贵州百灵董事长澳门豪赌输10多亿由政府担保接回公司报道21世纪经济报道[微博] 陈时俊2014-04-11 02:35我要分享1783贵州百灵财务遭疑停牌曾传其董事长澳门豪赌输10多亿陈时俊4月9日,苗药第一股贵州百灵(002424.SZ)因为媒体激烈的财务质疑而被迫临时停牌。

随着这宗事关公司2010年6月上市前利润操纵、冲击IPO的质疑公之于世,也将上市近四年以来,围绕在公司身上“多元化”、“种植基地”、“土地转移”等质疑点全面串联了起来。

4月10日晚间,贵州百灵发布澄清公告,对媒体的种种质疑进行了否认和解释。

但其与地方政府的种种“纠葛”,上游采购的价格迷雾,并没有因此而散去。

低价土地转让背后的政府“支持”作为当地最大的医药企业,贵州百灵的原材料种植、工业拿地、药品专利的取得,都得到了地方政府的大力支持,双方紧密关系异乎寻常。

如今贵州百灵备受外界关注的工业用地转让费用远低于平均成本价一事,被指也与地方政府的特殊关系有关。

2012年8月7日,贵州百灵与安顺市经济技术开发区管理委员会签署投资协议,拟使用超募资金7500万元购买安顺市经济技术开发区本公司西北侧共计267.81亩的土地,用于建设旗下“爱透”品牌胶原蛋白果汁饮品、中草药草本植物功能饮料投资项目,约合单价28万元/亩。

而据公司2012年年报中的数据显示:贵州百灵已经全额付款7500万元土地购置款给政府。

但据媒体查询工商资料得知,该块工业用地出让的单价本在13万元/亩左右,尚不足为“爱透”用地取得价的一半,输送利益的质疑也由此甚嚣尘上。

尽管百灵方面依据公司《安顺市招商引资优惠办法(试行)的通知》(安府办发〔2011〕69号)中“一事一议”原则将分批资金补贴填平价差,但虚增利润的嫌疑也进一步明显化。

对此,贵州百灵在澄清公告中称,“公司实际支付的最终购买价格为16.09万元/亩。

截至2014年4月9日,公司已经收回2000万元,该笔资金已全部转入超募资金专户。

贵州百灵企业集团股份有限公司财务分析

佛山科学技术学院经管学院2013~2014学年《财务分析与诊断》课程论文班级:12会计辅修姓名:王聪学号:01fx 成绩:贵州百灵企业制药股份有限公司财务分析一、公司简单介绍(1)公司设立及上市情况贵州百灵企业集团于2005年5月组建,现有总资产29亿元。

其核心企业(母公司)是贵州百灵企业集团制药股份有限公司(深交所002424),成员包括:贵州百灵企业集团天台山药业有限公司、贵州百灵企业集团医药销售有限公司、贵州百灵企业集团纯净水有限公司、贵州百灵企业集团乾元制药有限公司、贵州百灵企业集团世禧制药有限公司、贵州百灵企业集团正鑫药业有限公司、贵州百灵企业集团和仁堂药业有限公司。

(2)公司经营范围该公司为制药企业,包括:片剂、胶囊剂、糖浆剂、软胶囊剂、颗粒剂、丸剂、散剂、喷雾剂、煎膏剂、酊剂、滴丸剂、原料药(岩白菜素)、大容量注射剂(含中药提取);生产销售预包装食品;卫生用品类生产(皮肤、粘膜卫生用品);中药材种植(国家有专项规定的除外);保健食品生产加工(片剂(糖)、颗粒剂、口服液、酒剂);生产糖果制品(糖果);市场营销策划;设计、制作、发布、代理国内外各类广告(国家规定须取得专项审批的取得审批后才能从事经营活动);市场推广宣传;市场调查与研究;文化学术交流(国家有专项规定的除外);营销管理;化妆品销售。

二、主要财务指标的横向比较表格 1 4家公司的相关财务指标比较上海医药同行C 行业均值2013 贵州百灵沃华医药短期偿债能力分析流动比率速动比率经营现金流比率长期偿债能力分析资产负债率% 41利息保障倍数--经营效率分析存货周转率应收账款周转率总资产周转率40盈利能力分析毛利率% 13 16净利率% 3 2总资产报酬率% 4 4净资产收益率% 9 6发展能力分析营业收入增长率% -1净资产收益率增长率% 5 7每股财务数据每股净资产每股收益市盈率1.偿债能力企业的偿债能力是指企业偿还各种债务的能力,可以分为短期偿债能力和长期偿债能力。

贵州百灵财务分析

2013-12-31

2012-12-31

增减额

增减(%)

1,252,691,036.37 112,777,515.02 1,365,468,551.39 505,724,879.42 176,816,554.26 184,249,044.80 356,921,797.31 1,223,712,275.79 141,756,275.60

从静态方面 ,资产负债率较低,财务风险相对较低 。 从动态方面,项目变动幅度不是很大,说明该公司的 资本结构相对比较稳定。

利润表分析

贵州百灵利润水平分析表

金额单位:元

报告期 一、营业总收入

营业收入 二、营业总成本

营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 三、其他经营收益

行业评级

•

9、我们的市场行为主要的导向因素,第一个是市场需求的导向,第二个是技术进步的导向,第三大导向是竞争对手的行为导向。21.7.2821.7.28Wednesday, July 28, 2021

•

10、市场销售中最重要的字就是“问”。07:00:2907:00:2907:007/28/2021 7:00:29 AM

单位:元

报告期 一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量

v净利润分析:净利润比上年增加47850000元,增幅较小,虽然利润总额增加较 多,但由于其所交所得税比去年增加了18640930.57元,综合作用的影响,导致 净利润只增长了0.22%。

贵州百灵企业集团制药股份有限公司财务分析

贵州百灵企业集团制药股份有限公司财务分析一、公司概况贵州百灵企业集团制药股份有限公司是一家在贵州省注册成立的制药公司,主要从事药品的研发、生产和销售。

公司成立于2005年,目前拥有多个子公司和生产基地,产品涵盖了多个领域,包括中成药、西药、保健品等。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,截至2021年12月31日,公司的总资产为X亿元,其中流动资产占比X%,固定资产占比X%。

总负债为X亿元,其中流动负债占比X%,长期负债占比X%。

净资产为X亿元,净资产回报率为X%。

2. 利润表分析根据最新的财务报表,截至2021年12月31日,公司的营业收入为X亿元,同比增长率为X%。

净利润为X亿元,同比增长率为X%。

毛利率为X%,净利率为X%。

3. 现金流量表分析根据最新的财务报表,截至2021年12月31日,公司的经营活动现金流量净额为X亿元,投资活动现金流量净额为X亿元,筹资活动现金流量净额为X亿元。

公司的现金及现金等价物净增加额为X亿元。

三、财务比率分析1. 偿债能力分析根据资产负债表数据,计算公司的流动比率为X,快速比率为X,现金比率为X。

这些指标显示了公司偿还债务的能力。

2. 营运能力分析根据利润表数据,计算公司的应收账款周转率为X次,存货周转率为X次,总资产周转率为X次。

这些指标反映了公司的营运效率。

3. 盈利能力分析根据利润表数据,计算公司的净利润率为X%,毛利率为X%,资产收益率为X%。

这些指标可以评估公司的盈利能力。

4. 成长能力分析根据利润表数据,计算公司的营业收入增长率为X%,净利润增长率为X%。

这些指标可以评估公司的成长潜力。

四、风险分析1. 市场风险公司所处的药品市场竞争激烈,市场需求受到多种因素的影响,包括政策法规、医药行业发展趋势等。

公司需密切关注市场变化,制定合理的市场策略。

2. 财务风险公司的财务风险主要包括偿债能力不足、资金链断裂等。

公司应加强财务管理,合理规划资金使用,确保偿债能力和资金流动性。

贵州百灵2018年财务报表分析

20.74% -454,595,169.43

-45.45%

2,340,455,154.45

39.16% 1,633,124,808.51

33.86% 707,330,345.94

43.31%

750,526,394.03

12.56% 674,498,380.75

13.99% 76,028,013.28

11.27%

1,589,928,760.42

26.60% 958,626,427.76

19.88% 631,302,332.66

65.85%

143,085,758.72

2.39% 115,786,261.32

2.40% 27,299,497.40

23.58%

91,326,247.44

1.53% 71,202,396.21

(二)短期偿债能力指标分析

2.流动比率分析:

• 流动比率是评价企业偿债能力较为常用的比率。它可以衡量企业 短期偿债能力的大小。

• 对债权人来讲,此项比率越高越好,比率高说明偿还短期债务的 能力就强,债权就有保障。对所有者来讲,此项比率不宜过高, 比率过高说明企业的资金大量积压在持有的流动资产形态上,影 响到企业生产经营过程中的高速运转,影响资金使用效率。若比 率过低,说明偿还短期债务的能力低,影响企业筹资能力,势必 影响生产经营活动顺利开展。

所有者权益合计

7,794,899,384.36

100.00% 6,887,003,405.57

100.00% 907,895,978.79

13.18%

负债和所有者权益总计 9,846,450,359.54

16,842,478,235.13

-6,996,027,875.59

基于财务角度的贵州百灵成长性研究

财政金融基于财务角度的贵州百灵成长性研究◎何楠鹰国家先后出台的中医药健康服务与中药材保护发展规划,推动了中医药行业的发展。

作为贵州省苗药龙头企业的贵州百灵主要从事中成药的研究、生产和销售,并且享有“苗药第一股”的美誉,多年来不断发展壮大,经营范围更广,组织结构更复杂,面临的问题也就越来越多。

一、贵州百灵公司概况2005年组建成立的贵州百灵企业集团制药股份有限公司(以下简称贵州百灵),于2010年6月上市,是一家苗药研发、生产、销售为一体的医药企业,公司总部位于贵州省安顺市。

贵州百灵药业所属的医药制造业是关系国计民生的重要行业。

该企业所使用的商标“百灵鸟”是国内的驰名商标,贵州百灵一直在致力于打造自主品牌,把研发创新作为企业的发展理念,不断扩大品牌规模。

二、成长性财务指标分析1.盈利能力分析。

盈利是所有企业的目标,反映了企业资本的赚钱能力和增值能力。

盈利能力的分析指标主要有营业收入、毛利率、净利率和资产收益率等。

贵州百灵从2015—2018年的营业收入总体上一直处于稳定的增长趋势,2019年有所下降,原因是因为贵州百灵的药品质量抽查不合格,导致这一年的营业收入大幅减少。

从贵州百灵的毛利率来看,从2015到2019年整体处于逐渐减少的趋势。

贵州百灵毛利率下降的主要原因是规模扩张以及原材料涨价,导致营业成本增长过快。

营业净利率是可以真正衡量企业销售收入收益多少的指标。

贵州百灵2015—2019年的营业净利率整体有所下降,表明企业的收益水平在下降,获利能力有待改善。

这与营业成本的快速增加以及贵州百灵加大颗粒剂生产线建设有关,成本和费用因此增加。

资产收益率和净资产收益率都是主要用来衡量公司资产增值能力的指标。

贵州百灵从2015—2018年的资产收益率和净资产收益率都比较稳定,2019年有一个较大幅度的下降,这说明现阶段贵州百灵的资产利用效率降低,资产获利能力有待提高。

2.偿债能力分析。

具有良好成长性的企业需要具备按时偿还债务的能力,判断企业抵御风险水平高低的一大重要指标就是偿债能力指标。

贵州百灵2019年财务分析详细报告

项目名称

流动资产 长期投资 固定资产 存货 应收账款 货币性资产

主要资产项目变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

458,176.54

14.66 399,607.78

9.5 364,947.46

0

108,948.05

24.89 87,235.88 581.46 12,801.36

贵州百灵2019年财务分析详细报告

贵州百灵2019年财务分析详细报告

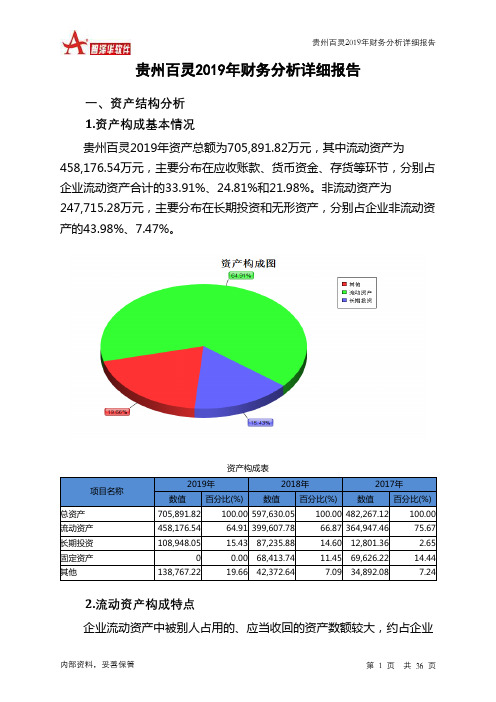

一、资产结构分析 1.资产构成基本情况 贵州百灵2019年资产总额为705,891.82万元,其中流动资产为 458,176.54万元,主要分布在应收账款、货币资金、存货等环节,分别占 企业流动资产合计的33.91%、24.81%和21.98%。非流动资产为 247,715.28万元,主要分布在长期投资和无形资产,分别占企业非流动资 产的43.98%、7.47%。

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

458,176.54 100.00 399,607.78 100.00 364,947.46 100.00

100,694.71

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例 较高。存货所占比例过高。

内部资料,妥善保管

第 4 页 共 36 页

贵州百灵2019年财务分析详细报告

6.资产结构的变动情况

与2018年相比,2019年存货占营业收入的比例出现不合理增长。从流 动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的 盈利能力明显下降,与2018年相比,资产结构趋于恶化。

制药类上市公司利润质量财务分析——以贵州百灵为例

润的 变现性 、成 长性、持 续性 、安 全性四 个维度 出发 ,再根据 每个 维度 下面具体 的一 系列财务指标对贵 州百灵的利润质

量 进行 评 价 。

[关键 词 】贵州百灵 ;利 润质量 ;财务 分析

【中 图 分 类 号 】F275

【文献 标 识 码 】C

近年来 ,随着银广夏 、绿地 、万福 生科等公 司会计 造假 案 浮 出水 面 ,使得会计利润 的真 实性 和可靠性开始遭受质 疑 ,投 资者不 再简单地关注企业会计 利润的数量 ,转而开始关 注会 计 利润 的质量 。利润质量应包含 “质”和 “量”两个 层面 , “质” 主要是 指利润信息的可靠性和 真实性 ,是指企业在遵循财经 法 规制度 的情况下确认和计量 收益 ,体 现了会计利润与真实利 润 的 匹 配 度 。 “量 ” 主 要 是 指 利 润 的 数 量 ,用 以 衡 量 企 业 在 会 计 期 间是 否有稳定 的 自由现金 流人。虽然全面准确地评价利 润质 量变得越来 越重要 。但是到 目前为 止 ,无论 在理论上还是实务 上都 尚未形 成较为完善 的上市公 司利润质量评价体 系。因此 , 对企业 利润 质量的分析研究很有必 要 ,它可以在某种程度上促 进利润质量评价体系 的完善 。

但是 贵州百灵集 团仍应对 出现剧烈波动 的中药材销售业务予 以 重视 ,防止出现亏损。

2.2 销售收现率 2013年 ,2014年 ,2015年 ,贵州百灵 集 团销 售收现率 分

别 为 89.14%,97.28%,93.08%。即销售 商 品或 提供 劳务收 到 的现金 占据营业收入 的绝大部分 ,说 明在每年经营活动 中应收 账 款的数额并未 发生太 大的变 动 ,应收账款稳定在较低 的水平 , 不会对 企业 的资金周 转产 生不利影 响。 2.3 净 利 润 现 金 含 量

【宋老师】贵州百灵企业集团制药股份有限公司偿债能力分析-10000

【宋老师】贵州百灵企业集团制药股份有限公司偿债能力分析-10000本科毕业设计(论文)(28字号、黑体 居中)题 目:贵州百灵企业集团制药股份有限公司偿债能力分析 院系:会计学院 专 业:学 号:姓 名:导 师:西京学院原创性声明本人郑重声明:本人所呈交的毕业设计(论文),是在导师的指导下独立进行研究所取得的成果。

毕业设计(论文)中凡引用他人已经发表或未发表的成果、数据、观点等,均已明确注明出处。

除文中已经注明引用的内容外,不包含任何其他个人或集体已经发表或在网上发表的论文。

特此声明。

论文作者签名:日期:摘要现阶段,贵州省正在落实“十二五”规划方案,逐渐将贵州省工业强省与城战化战略进行落实,在此背景下,培养出大量具有显著竞争力的企业,对于贵州省工业强省战略落实十分重要。

根据现阶段贵州省内所拥有的上市企业而言,企业在经营建设过程中之间的竞争十分激烈,市场在经营建设过程中也逐渐进入到一个全新的高度上面。

企业想要在市场经济化建设过程中占有一席之地,就必须对于企业经营建设进行全面性分析研究,了解自身偿债能力,能够有效推动企业可持续性发展建设,提高企业在经营建设过程中资金方面的问题。

本文就以贵州百灵企业的偿债能力作为研究对象,了解到贵州百灵企业在偿债能力方面所存在的问题,并且提出针对性意见。

关键词:贵州百灵集团制药股份有限公司,偿债能力,对策Abstractat present, Guizhou province is the implementation of the "12th Five-Year" plan, Guizhou province will gradually industrial province and city war strategy implementation, in this context, cultivate a large number of significant competitive enterprises, is very important for the implementation of the strategy of developing the industry of Guizhou province. According to the current listed companies in Guizhou Province, the competition between enterprises in the process of business construction is very fierce, the market has gradually entered a new height in the process of business construction. The enterprise wants to occupy a space for one person in the process of market economy construction, the construction business must carry on the comprehensive analysis, to understand their own solvency, can effectively promote the sustainable development of enterprises construction, improve enterprise financialmanagement in the problems in the process of building. This paper takes Guizhou Braun the solvency of enterprises as the research object, Guizhou Braun learned that enterprises exist in solvency problems, and propose targeted advice.K eywords: Guizhou Braun, Pharmaceutical Group Limited by Share Ltd;,solvency目录摘要................................................... 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4567578.33 66162541.18 -3267931.95 119343.18 197991.01 26.08 -30.03 9.65 104.54

报告期 五、利润总额 所得税 六、净利润(百万元) 少数股东损益 归属于母公司股东的净利润 七、每股收益 基本每股收益 稀释每股收益

2013-12-31 326,159,025.74 53,165,285.62 269.6 3,389,263.79 269,604,476.33 0.57 0.57 0.57

1.48 -5.49 0.87 -25.04 13.93 -18.26 27.98 -8.28 626.35

3,121,002.99 202,000 7,295,132 10,618,134.99 88,744,828.25 101,000,000 --

--0 -180,159,089.72 -9,648,933.07

三、其他经营收益

投资净收益 四、营业利润 营业外收入 营业外支出 非流动资产处置净损失

-4,567,578.33 319,899,511.63 7,615,325.13 1,355,811.02 387,388.54

--253,736,970.45 10,883,257.08 1,236,467.84 189,397.53

资产总计 (元)

34.8亿

32.4亿

报告日 期

13-1231

12-1231 11.8亿

变 动 额

变 动 率

对总额 的影响

负债总 13.5亿 计(元)

1.7 14% 14%

【垂直分析】

资产结构

从静态方面 ,流动资产比重较大,企业资产的流动性强,资产风险较小。 从动态方面,项目变动幅度不是很大,说明该公司的资产结构相对比较稳定

23.86 -1.87 23.42 57.30 57.21

-100.00

50.22 -1254.71

42.88 -14.10

期末现金及现金等价物余额

720,321,347.33

940,958,907.43

-220,637,560.10

-23.45

贵州百灵2013年净现金流量比2012年减少了66,217,042.90元:经营活动、投资活动和筹资活动产 生的净现金流量较上年的变动额分别是122,240,049.60元、10,681,329.53元、-199,138,422.03元。 经营活动现金流量增加的主要因为销售商品、提供劳务收到的现金增加了18,320,174.71元,增长 率为1.48%;其现金流量减少因为:支付给职工以及为职工支付的现金增加了21,621,478.47元以及 支付其他与经营活动有关的现金增加了78,031,695.76元。投资活动现金净流量减少的主要原因是购 建固定资产、无形资产和其他长期资产支付的现金减少了91,414,261.47元。而筹资活动净流量减少 主要是因为其现金流出的增加额比其现金流入的增加额大,本期偿还债务要多于上期。

贵州百灵现金流量结构分析表 元

报告期 一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 1,252,691,036.37 112,777,515.02 1,365,468,551.39 505,724,879.42 176,816,554.26 184,249,044.80 356,921,797.31 1,223,712,275.79 141,756,275.60 1,234,370,861.66 119,325,629.69 1,353,696,491.35 674,699,248.91 155,195,075.79 225,395,839.10 278,890,101.55 1,334,180,265.35 19,516,226 2013-12-31 2012-12-31 流入结 流出结构 构(%) (%)

金额单位:元

增减额 增减(%)

37747883.66 37747883.66 -23847079.19 -63080296.16 5193209.57 8069532.32 8536350.77 14399561.04 3034563.27

2.76 2.76 -2.14 -10.14 42.24 2.28 9.15 53.47 64.57

现金流量表分析

报告期 一、经营活动产生的现金流量 销售商品、提供劳务收到的现金 收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付的现金 支付的各项税费 支付其他与经营活动有关的现金 经营活动现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量 取得投资收益收到的现金 资产收回的现金净额 收到其他与投资活动有关的现金 投资活动现金流入小计

贵州百灵现金流量水平分析表

2013-12-31 2012-12-31

单位:元

增减额 增减(%)

1,252,691,036.37 112,777,515.02 1,365,468,551.39 505,724,879.42 176,816,554.26 184,249,044.80 356,921,797.31 1,223,712,275.79 141,756,275.60

2012-12-31 263,383,759.69 34,524,355.05 221.75 7,107,232.43 221,752,172.21 0.47 0.47 0.47

增减额

增减(%)

62775266.05 18640930.57 47.85 -3717968.64 47852304.12 0.1 0.1 0.1

医药重要性:

医药是关于人类同疾病作斗争 和增进健康的科学。它的对象 是社会的人。医学本身是科学 的一个部分,又带有一定的人 文特征。所以,医学是一门人 学,还是一门生活方式。 数据显示,进入2013年我国 制药行业迎来强劲复苏。主营 业务收入同比增速与利润总额 同比增速皆再创新高。

1.贵州百灵为中药苗药龙头. 2.贵州百灵的苗药咳嗽药为 有名中药,随着空气污染和 雾霾,将体现业绩。 3.中药材种植已成为公司发 展的重心之一:2010年12月17 日迄今,百灵连续公告了合作 种植1万亩太子参1万亩太子 参,1万亩山银花,281亩虎耳草,开始了对贵州道地药材的深入挖 掘。公司已经在中药材种植领域积累了丰富经验,并与当地专业 机构合作,效率高,模式易于复制。的利润来源。

1,234,370,861.66 119,325,629.69 1,353,696,491.35 674,699,248.91 155,195,075.79 225,395,839.10 278,890,101.55 1,334,180,265.35 19,516,226

18,320,174.71 -6,548,114.67 11,772,060.04 -168,974,369.49 21,621,478.47 -41,146,794.30 78,031,695.76 -110,467,989.56 122,240,049.60

3,121,002.99 202,000.00 7,295,132.00

购建固定资产、无形资产和其他长期资产支付的现金 投资支付的现金 取得子公司及其他营业单位支付的现金净额

-91,414,261.47 101,000,000.00 9,648,933.07

-50.74

100.00

报告期

2013-12-31

【资本结构】

从静态方面 ,资产负债率较低,财务风险相对较低 。 从动态方面,项目变动幅度不是很大,说明该公司的 资本结构相对比较稳定。

利润表分析

贵州百灵利润水平分析表

报告期 一、营业总收入 营业收入 二、营业总成本 营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 2013-12-31 1,405,330,331.40 1,405,330,331.40 1,089,998,398.10 559,133,067.08 17,486,952.58 362,532,097.17 101,783,399.43 41,328,638.17 7,734,243.67 2012-12-31 1,367,582,447.74 1,367,582,447.74 1,113,845,477.29 622,213,363.24 12,293,743.01 354,462,564.85 93,247,048.66 26,929,077.13 4,699,680.40

贵州百灵利润垂直分析表(%)

报告期 一、营业总收入 营业收入 二、营业总成本 2013-12-31 2012-12-31

100.00 100.00 77.56

100.00 100.00 81.45

营业成本

营业税金及附加 销售费用 管理费用 财务费用 资产减值损失

39.79

1.24 25.80 7.24

45.50

0.90 25.92 6.82

2.94

0.55

1.97

0.34

营业利润占营业收入的比重为 22.76%,比上年度的18.55%增加 了4.21%;本年度利润总额的构成 为23.21%,比上年度的19.26%增 长了3.95%;本年度净利润的构成 为19.43%,比上年的16.73%增长 了2.7%。 可见,从利润的构成情况上看, 贵州百灵的盈利能力有所提高。其 各项财务成果结构变化的原因,从 营业利润结构看,主要是营业成本 的下降幅度较大。而销售费用也有 所下降,营业税金及附加、管理费 用、财务费用和资产减值损失都有 所增加,综合作用的影响,从而导 致营业利润的增加。

23.83 53.99 0.22 -0.52 0.22 0.21 0.21 0.21