第二批内地对原产于香港的进口货物实行零关税的产品清单

加工贸易禁止类商品目录(二)

加工贸易禁止类商品目录(二)一、国家禁止进、出口物资〔重申已公布的公告〕1.«中华人民共和国外经贸部公告2001年第19号»〔禁止进口物资名目第一批、禁止出口物资名目第一批〕;2.«中华人民共和国外经贸部、海关总署、国家质量监督检验检疫总局公告2001年第37号»〔禁止进口物资名目第二批〕;3.«中华人民共和国外经贸部、海关总署、国家环保总局公告2001年第36号»〔禁止进口物资名目第三批〕;4.«中华人民共和国外经贸部、海关总署、国家环保总局公告2002年第25号»〔禁止进口物资名目第四、五批,不包括第四批中已调整为限制进口的甘蔗糖蜜〔17031000〕和其他糖蜜〔17039000〕〕;5.«中华人民共和国商务部、海关总署、林业局公告2004年第40号»〔禁止出口物资名目第二批〕;6.进口料件属于我国禁止进口商品〔包括旧服装,含淫秽内容的废旧书刊,含有害物、放射性物质的工业垃圾等〕。

二、加工贸易禁止进、出口物资〔一〕为种植、养殖等出口产品而进口的种子、种苗、种畜、化肥、饲料、添加剂、抗生素等。

〔二〕冻的鸡翼尖、鸡爪、鸡肝及其他鸡杂碎〔三〕进口以下废机电产品和废料〔四〕进口以下旧机电产品〔包括其零附件、拆散件〕,〔承诺在出口加工区、保税区内开展我国出口机电产品的售后修理业务,出口加工区业务须按出口加工区治理方法有关规定执行。

〕〔五〕进口煤炭〔六〕进口燕窝、鲨鱼体、西洋参、鹿茸等〔承诺在出口加工区和保税区内开展加工贸易业务,但不得进行任何形式的深加工结转和外发加工。

〕〔七〕进口氧化铝、铝土矿〔非电解铝和氧化铝生产除外〕〔八〕进口铁矿砂及其精矿〔非钢铁冶炼行业除外〕、生铁、废钢、钢坯、钢锭〔九〕进口稀土金属矿〔进口商品编码:2530902000〕〔十〕进口磷矿石〔十一〕进口肥料〔商品编码:第31章〕〔十二〕以加工贸易方式出口木炭〔十三〕以加工贸易方式生产、出口仿真枪支〔详见«中华人民共和国枪支治理法»及有关规定〕〔十四〕禁止以加工贸易方式进口铁合金矿加工复出口铁合金产品以下所列加工贸易禁止类名目分为进口名目和出口名目,禁止开展进、出口名目具有对应加工制成关系的加工贸易〔即进口料件为进口名目内商品,其加工复出口或深加工结转商品为出口名目内商品〕。

CEPA协议下迂回倾销的产生与协调

在 制 造 业 方面 ,E A将 为 珠 CP

的贸 易强 省 , 有 毗邻 香 港 的天 提 供 了新 机遇 , 产 生 了“ 回倾 三角 的世 界工 厂发 展壮 大提供 更 具 又 迂

然优 势 , 语 言 、 化 习俗 、 土 销” 在 文 风 的危 险性 , 临着 新 的挑 战 。 优越 条件 , 括开 放 的市场环境 、 面 包

C P 协 议 为 内地 和 香 港 的 EA 产 品最终 以香 港 品牌和 香港 原产 实行 零 关 税 ; 方 将 不对 原 产 于 贸 易 往 来 提 供 了极 大 的 便 利 条 地 身份 , 用 零 关 税制 度 打入 广 一 利 另 一方 的进 口货 物采 取 与世界 贸 件, 更为 广 东地 区 的经 济 快速 发 阔 的 内地 市场 , 而 对广 东 工 业 从

维普资讯

下 有可 能以零 关税 由香 港进 入到 迂 回倾 销的解决措施

也就 是说 , 两地 目前 已经 基本 确

定 了以在 香港 完成 3 %的 附加值 0

是 我 国推 动 区域 经 济一 体化 的重 产于 另 一方 的进 口货 物采取 反 补 动和 资 源优 化 配 置 , 全 融合 粤 完

要 步骤 。 将 对 两地 的 贸易 发展 贴措 施 等 等 。在 C P 协议 下 , 港 的互补 性经 济 , 自发 挥优势 。 这 EA 各 产 生深 远 的 影 响 。 东 作 为 我 国 广 既 加 快 了两地 经 济 一 体 化 发 展 ,

易 组 织 规 则 不 符 的 非关 税 措 施 , 展 创 造 了难 得 的机 遇 。 短 期来 造 成 一定 程 度 的冲击 。 在 C P 从 EA

本论 文系 东莞理 工学 院创 新人才 培养 计划 “ P CE A协 议下 如何 发挥 广东 与香港 反倾销 协调 效应 ” 目 ( 目编号 : 3 0 1 8 0 2 1) 项 项 E 1 4 0 ( 6 4 ) 的研 究成 果

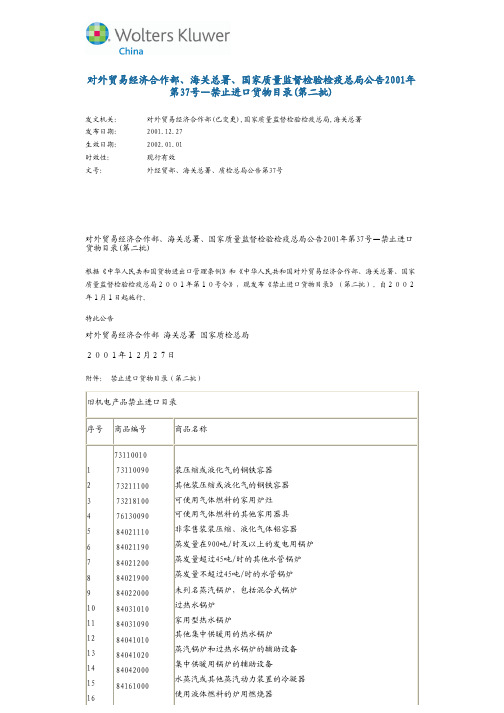

对外贸易经济合作部、海关总署、国家质量监督检验检疫总局公告2001年第37号—禁止进口货物目录(第二批)

9

84022000

10

84031010

11

84031090

12

84041010

13

84041020

14

84042000

15

84161000

16

装压缩或液化气的钢铁容器 其他装压缩或液化气的钢铁容器 可使用气体燃料的家用炉灶 可使用气体燃料的其他家用器具 非零售装装压缩、液化气体铝容器 蒸发量在900吨/时及以上的发电用锅炉 蒸发量超过45吨/时的其他水管锅炉 蒸发量不超过45吨/时的水管锅炉 未列名蒸汽锅炉,包括混合式锅炉 过热水锅炉 家用型热水锅炉 其他集中供暖用的热水锅炉 蒸汽锅炉和过热水锅炉的辅助设备 集中供暖用锅炉的辅助设备 水蒸汽或其他蒸汽动力装置的冷凝器 使用液体燃料的炉用燃烧器

特此公告

对外贸易经济合作部 海关总署 国家质检总局 2001年12月27日

附件: 禁止进口货物目录(第二批)

旧机电产品禁止进口目录

序号 商品编号

商品名称

73110010

1

73110090

2

73211100

3

73218100

4

76130090

5

84021110

6

84021190

7

84021200

8

84021900

63

95041000

64

95043010

65

95043090

投币式电子游戏机 投币式其他游戏用品 其他电子游戏机

66

95049010

发动机

67

8407-8408

车类

87章

32

90181400

33

90181930

海关总署公告2004年第42号--关于正式启用《内地海关及香港海关陆路进出境载货清单》

海关总署公告2004年第42号--关于正式启用《内地海关及香港海关陆路进/出境载货清单》文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2004.12.15•【文号】海关总署公告2004年第42号•【施行日期】2005.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文海关总署关于正式启用《内地海关及香港海关陆路进/出境载货清单》的公告(中华人民共和国海关总署公告2004年第42号)根据中华人民共和国海关总署2004年第23号公告,自2004年1月1日起,在内地、香港统一试用《内地海关及香港海关陆路进/出境载货清单》。

《内地海关及香港海关陆路进/出境载货清单》的试用,对促进两地经济发展,方便两地经贸往来,加强两地海关的执法互助起到了积极作用,收到了良好效果。

经过一年试用过渡,并在广泛征求运输业界、现场海关意见的基础上,现对《内地海关及香港海关陆路进/出境载货清单》进行了修改和完善,并就有关事项公告如下:一、自2005年1月1日起,对两地陆路货运车辆启用修订完善后的《内地海关及香港海关陆路进/出境载货清单》(见附件1)进行申报。

二、自2005年1月1日起,对两地陆路货运空车启用一式两联空车专用《内地海关及香港海关陆路进/出境载货清单》(见附件2)进行申报。

三、启用《内地海关及香港海关陆路进/出境载货清单》可获取运输车辆的车牌、车架和集装箱号码等申报信息,进出境运输车辆的拖头、拖架和集装箱不需要“捆绑”运输。

四、考虑到部分运输企业仍剩有2004年试用版《内地海关及香港海关陆路进/出境载货清单》,为避免造成企业经济损失,决定将2004年试用版《内地海关及香港海关陆路进/出境载货清单》延长使用至2005年3月31日,逾期不再准予使用。

五、自2005年1月1日起,对来往内地与香港之间货运车辆(含空车),停止使用《中华人民共和国海关进境载货清单》和《中华人民共和国海关出境载货清单》进行申报。

海关总署公告2005年第69号--关于公布优惠贸易协定项下进口货物的报关单填制规范

海关总署公告2005年第69号--关于公布优惠贸易协定项下进口货物的报关单填制规范文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2005.12.31•【文号】海关总署公告2005年第69号•【施行日期】2006.01.01•【效力等级】部门规范性文件•【时效性】失效•【主题分类】海关综合规定正文*注:本篇法规已被《海关总署公告2008年第52号--关于再次修订《中华人民共和国海关进出口货物报关单填制规范》》(发布日期:2008年8月4日实施日期:2008年10月1日)废止海关总署公告(2005年第69号)为保证优惠贸易协定项下进口货物顺利通关,根据2006年《中华人民共和国进出口税则》,现将优惠贸易协定项下进口货物的报关单填制规范公告如下:一、报关单填制规范中的“原产地证书代码”和“优惠贸易协定代码”“原产地证书代码”为“Y”。

“优惠贸易协定代码”目前为:“01”、“02”、“03”、“04”、“05”、“06”、“07”、“08”。

填制要求:属于“亚太贸易协定”项下的进口货物填“01”;属于“中国-东盟自贸区”项下的进口货物填“02”;属于“内地与香港紧密经贸关系安排”(香港CEPA)项下的进口货物填“03”;属于“内地与澳门紧密经贸关系安排”(澳门CEPA)项下的进口货物填“04”;属于“对非洲特惠待遇”项下的进口货物填“05”;属于“台湾水果零关税措施”项下的进口货物填“06”;属于“中巴自贸区”项下的进口货物填“07”;属于“中智自贸区”项下的进口货物填“08”。

二、实行原产地证书联网管理的具体填制要求(一)“备案号”栏:填写“Y”+原产地证书编号。

香港、澳门CEPA项下进口报关单填写“Y”+11位原产地证书编号。

(二)“随附单据”栏:使用海关H2000通关系统申报的,在本栏随附单证代码项下填写“Y”,在随附单证编号项下的“<>”内填写“优惠贸易协定代码”。

使用海关H883/EDI通关系统申报的,此栏不填报原产地证书相关内容。

【最新】 《内地与香港关于建立更紧密经贸关系的安排》补充协议 ... 模板(范本)

《内地与香港关于建立更紧密经贸关系的安排》补充协议颁布日期:20041027 实施日期:20041027 颁布单位:商务部为进一步提高内地(注:《安排》中,内地系指中华人民共和国的全部关税领土)与香港特别行政区(以下简称“香港”)经贸交流与合作的水平,根据于2003年6月29日签署的《内地与香港关于建立更紧密经贸关系的安排》(以下简称“《安排》”)和2003年9月29日签署的《安排》附件的规定,双方决定,就内地在货物贸易领域和服务贸易领域对香港扩大开放签署本协议。

一、货物贸易(一)自2005年1月1日起,内地对本协议附件1中列明的原产香港的进口货物实行零关税。

本协议附件1是《安排》附件1表1《内地对原产香港的进口货物实行零关税的产品清单》的补充。

(二)根据《安排》附件2《关于货物贸易的原产地规则》制定的本协议附件1中原产香港的进口货物的原产地标准载于本协议附件2。

本协议附件2是《安排》附件2表1《享受货物贸易优惠措施的香港货物原产地标准表》的补充。

二、服务贸易(一)自2005年1月1日起,内地在《安排》附件4《关于开放服务贸易领域的具体承诺》的基础上,在法律、会计、医疗、视听、建筑、分销、银行、证券、运输、货运代理等领域对香港服务及服务提供者进一步放宽市场准入的条件,扩大香港永久性居民中的中国公民在内地设立个体工商户的地域和营业范围。

具体内容载于本协议附件3。

(二)自2005年1月1日起,内地在专利代理、商标代理、机场服务、文化娱乐、信息技术、职业介绍、人才中介和专业资格考试等领域对香港服务及服务提供者开放和放宽市场准入的条件。

具体内容载于本协议附件3。

(三)本协议附件3中的建筑领域的承诺和分销领域的部分承诺已自2004年8月28日起实施。

具体见本协议附件3建筑及相关工程服务和分销服务的具体承诺。

本协议附件3中香港银行内地分行从事代理保险业务的承诺自2004年11月1日起实施。

(四)本协议附件3是《安排》附件4表1《内地向香港开放服务贸易的具体承诺》的补充和修正。

财政部:7月1日起500项港澳产品实行零关税

C E P A 是 2 0 0 3 年 签 署 的 《内地 与香 港 关 于 建 立 更 紧密经 贸 关 系 的安 排 》,

和 《内地 与 澳 门 关 于 建 立 更 紧 密经 贸 关 系 的 安 排 》,其 总 体 目 标 是 逐 步减 少 或

取 消双 方之 间实质 上 所 有货 物贸 易 的关税和 非关税 壁 垒 ; 逐 步 实现服 务贸 易

北 京将严厉处罚 造 成 H 1 N 1 流 行 的单位 和 个人

财政部 日前披露 ,从 7 月 1 日起将再 对 C E PA 项 下 原 产 港澳 的 5 0 0 余项

商 品 实行零 关税 ,涉及 当地特产 、 日 化和 纺织 品 等。 5 年前 “ 京都念 慈巷枇杷

膏 第 是 ”

一

个享受 “ 零 关税 ” 的产 品 。

要 闻速览 [

青海首次 面 向农村(社 区 )干 部公 开 考 录 乡镇公 务 员

近 日 ,青 海 省 委 组 织 部 会 同 青 海 省 人 力 资 源 社 会 保 障厅 下 发 《关 于 从 优

秀 村(社 区 )干 部 中考 录 乡镇 (街道 办 事 处)机 关 公 务 员 试 点 工 作 的 通 知 》, 以西

财政部称 ,这 些商 品 包括原 产 于 中国香港 、 澳 门 ,并 已完成原 产 地标准核

准 的 2 8 项香 港 商品 、 4 7 5 项澳 门商 品 ,主 要 为食 品 、 药 品 、 纺织 品 等。 如香 港产

海关总署公告2018年第23号――关于启用保税核注清单的公告

海关总署公告2018年第23号――关于启用保税核注清单的公告【法规类别】海关综合规定【发文字号】海关总署公告2018年第23号【发布部门】海关总署【发布日期】2018.03.26【实施日期】2018.07.01【时效性】现行有效【效力级别】XE0303海关总署公告(2018年第23号)关于启用保税核注清单的公告为推进实施以保税核注清单核注账册的管理改革,实现与加工贸易及保税监管企业料号级数据管理有机衔接,海关总署决定全面启用保税核注清单,现就相关事项公告如下:一、保税核注清单是金关二期保税底账核注的专用单证,属于办理加工贸易及保税监管业务的相关单证。

二、加工贸易及保税监管企业已设立金关二期保税底账的,在办理货物进出境、进出海关特殊监管区域、保税监管场所,以及开展海关特殊监管区域、保税监管场所、加工贸易企业间保税货物流(结)转业务的,相关企业应按照金关二期保税核注清单系统设定的格式和填制要求向海关报送保税核注清单数据信息,再根据实际业务需要办理报关手续(保税核注清单填制规范详见附件)。

三、为简化保税货物报关手续,在金关二期保税核注清单系统启用后,企业办理加工贸易货物余料结转、加工贸易货物销毁(处置后未获得收入)、加工贸易不作价设备结转手续的,可不再办理报关单申报手续;海关特殊监管区域、保税监管场所间或与区(场所)外企业间进出货物的,区(场所)内企业可不再办理备案清单申报手续。

四、企业报送保税核注清单后需要办理报关单(备案清单)申报手续的,报关单(备案清单)申报数据由保税核注清单数据归并生成。

五、海关特殊监管区域、保税监管场所、加工贸易企业间加工贸易及保税货物流转,应先由转入企业报送进口保税核注清单,再由转出企业报送出口保税核注清单。

六、海关接受企业报送保税核注清单后,保税核注清单需要修改或者撤销的,按以下方式处理:(一)货物进出口报关单(备案清单)需撤销的,其对应的保税核注清单应一并撤销。

(二)保税核注清单无需办理报关单(备案清单)申报或对应报关单(备案清单)尚未申报的,只能申请撤销。

《关于建立更紧密经贸关系安排》-CEPA

CEPACEPA(Closer Economic Partnership Arrangement),即《关于建立更紧密经贸关系的安排》的英文简称。

包括中央政府与香港特区政府签署的《内地与香港关于建立更紧密经贸关系的安排》、中央政府与澳门特区政府签署的《内地与澳门关于建立更紧密经贸关系的安排》。

另外,CEPA(China Electronics Purchasing Association)还是中国电子企业协会采购分会的英文缩写。

签署背景2003年6月29日中华人民共和国商务部安民副部长代表中央政府与香港特别行政区财政司梁锦松司长,共同签署了《内地与香港关于建立更紧密经贸关系的安排》。

总体目标是:逐步减少或取消双方之间实质上所有货物贸易的关税和非关税壁垒;逐步实现服务贸易的自由化,减少或取消双方之间实质上所有歧视性措施;促进贸易投资便利化。

实施与今后修订的原则是:遵循“一国两制”的方针;符合世界贸易组织的规则;顺应双方产业结构调整和升级的需要,促进稳定和可持续发展;实现互惠互利、优势互补、共同繁荣;先易后难,逐步推进。

2003 年10月17日,中国商务部副部长安民与澳门特区政府经济财政司司长谭伯源分别代表中央政府和澳门特区政府在澳门正式签署了《内地与澳门关于建立更紧密经贸关系的安排》及其六个附件文本。

双方就全部内容达成一致,主要包括:货物贸易和服务贸易的自由化、以及贸易投资便利化三个方面。

2004 年10月27日,商务部副部长安民与香港特区政府财政司司长唐英年共同主持召开《内地与香港关于建立更紧密经贸关系的安排》联合指导委员会高层会议,并分别代表中央政府和香港特别行政区政府签署了《<内地与香港关于建立更紧密经贸关系的安排>补充协议》。

2004 年10月29日,《内地与澳门关于建立更紧密经贸关系的安排》联合指导委员会高层会议在澳门召开。

商务部副部长安民与澳门特区政府经济财政司司长谭伯源分别代表中央政府和澳门特别行政区政府签署了《<内地与澳门关于建立更紧密经贸关系的安排>补充协议》。

国务院办公厅关于做好实施内地与香港澳门更紧密经贸关系安排有关工作的通知

国务院办公厅关于做好实施内地与香港澳门更紧密经贸关系安排有关工作的通知文章属性•【制定机关】国务院办公厅•【公布日期】2003.12.02•【文号】国办发[2003]95号•【施行日期】2003.12.02•【效力等级】国务院规范性文件•【时效性】现行有效•【主题分类】内地与港澳经贸往来正文国务院办公厅关于做好实施内地与香港澳门更紧密经贸关系安排有关工作的通知(国办发[2003]95号)各省、自治区、直辖市人民政府,国务院各部委、各直属机构:经国务院批准,《内地与香港关于建立更紧密经贸关系的安排》、《内地与澳门关于建立更紧密经贸关系的安排》及其附件(以下简称《安排》,另在《国务院公报》上公布)分别于2003年6月29日、9月29日和10月17日在香港、澳门签署,将于2004年1月1日起全面实施。

为确保《安排》顺利实施,经国务院领导同志同意,现将有关事项通知如下:一、充分认识《安排》的重要意义《安排》是党中央、国务院根据当前形势发展的需要,按照“一国两制”方针,在世界贸易组织规则的基础上,就处理内地与港澳经贸关系所作出的一项重大战略性决策,具有现实和深远的意义。

(一)《安排》是内地与港澳经贸关系发展的客观需要,是“一国两制”方针的成功实践。

改革开放20多年来,香港一直是内地最大的境外投资来源地、重要的贸易伙伴和最大的境外投资目的地,澳门与内地的贸易和相互投资也逐年增长,三地经贸合作和交流不断深化,已经达到了很高的水平。

但由于港、澳是单独关税区,进一步密切和深化内地与港澳间的经贸合作存在一些制度性障碍。

内地与香港、澳门作为国家主体与其单独关税区,在世界贸易组织框架内建立自由贸易区,有利于减少和消除现存的贸易投资障碍,促进经济的共同发展,为进一步加强经贸合作提供了制度性保证,既遵守世界贸易组织的规则,又符合三地经贸交流与合作的实际,在经贸领域创造性地实践了“一国两制”方针。

(二)《安排》体现了中央政府对香港、澳门特别行政区的支持。

2010年报关员考试第五章第三节知识点及课后考题详解

第五章 进出口税费 第三节 进口货物原产地的确定与税率适用 一、进口货物原产地的确定(掌握) (一)原产地规则的含义(掌握) 各国为了适应国际贸易的需要, 并为执行本国关税及非关税方面的国别歧视贸易措施, 按一定的标准确定进口商品的原 产地 (标准就是原产地规则)。

WTO 原产地规则协议:一国(地区)为了确定货物的原产地而实施的普遍适用的法律、法规和行政决定。

(二)类别(掌握)包括实施最惠国待遇、反倾销、反补贴、保障措施、数量限制、关税配额、原产地标记或贸易统计、政府采购时而采 用的原产地规则。

典型试题: (2007 判断)优惠原产地规则的实施必须遵守最惠国待遇原则,即必须普遍地无差别地适用于所有原产地为最惠国的进 口货物。

答案:错 (三)原产地认定标准(掌握)完全获得标准:货物完全是在一个国家(地区)获得或生产制造品。

不完全获得标准:货物经过几个国家(地区)加工、制造的产品,多以最后1.优惠原产地认定标准 (1)完全获得标准: ①在该成员国或者地区境内收获或采集的植物产品; ②在该成员国或者地区境内出生和饲养的活动物; ③在该成员国或者地区领土或领海开采的矿产品; ④其他符合相应优惠贸易协定项下完全获得标准的货物。

(2)税则归类改变标准: 指原产于非成员国或地区的材料在出口成员国或者地区境内进行制造、 加工后, 所得货物在 〈商品名称及编码协调制度〉 中税则归类发生了变化。

(3)区域价值成分标准:出口货物船上交货价(FOB)扣除该货物生产过程中该成员国或地区非原产原料价格后,所余价 款在出口货物船上交货价格(FOB)中所占的百分比。

部分贸易协定的区域价值成分标准: A.《亚太贸易协定》:非成员国或原产地不明的总价值≤55%;孟加拉国≤65% B.《框架协议》下的《中国—东盟自由贸易区原产地规则》,来自自由贸易区≥40%,即非自由贸易区≤60% C.CEPA 项下的港澳产品不低于 30% D. “特别关税优惠待遇”:受惠国增值≥40%。

中国香港自由贸易政策

委托该方境内的自然人或法人开发以及购买该方境内的自然人或法人拥有的设 汁、专利权、专有技术、商标权或著作权而支忖的费用。该费用支忖金额必须能 按照公认的会汁准则和(关子实施1994年关税与贸易总协定第7子的协定》的 有关规定明确确定。 (2)上述“从价百分比”的汁算应符台公认的会汁准则卫(关子实施1994 年关税与贸易总协定第7条的协定》。

附件2:《关于货物贸易的原产地规则》

3.“从价百分比”是指完全在一方获得的原料、组台零件、劳工价值和产品

开发支出价值的台汁与出口制成品离岸价格(FOB)的比值应大子或等子30%,并且最后 的制造或加工工序应在该方境内完成。具体汁算公式如下: 原料价值+组合零件价值+劳工价值+产品开发支出价值 >0.3 出口制成品的FOB价格 (1)“产品开发”是指在一方境内力生产或加工有关出口制成品而实施的产品开发。 开发费用的支忖必须与该出口制成品有关,包括生产加工者自厅开发、

自贸区协议与政策

3.内地与港澳自由贸易政策-目标

《关于建立更紧密经贸关系的安排》

目标1:

逐步减少或取消双方之间实质上所有货物贸易的关税和非 关税壁垒 逐步实现贸易自由化,减少或取消双方之间实质上所有歧 视性措施

目标2:

目标3:

贸易投资便利化

3.内地与港澳自由贸易政策-内容

关税 1.2004年1月1日起,内地对开具原产地证书的香港进口货物实行零关税

内地与港澳自由贸易政策内地与港澳自由贸易政策内地与港澳自由贸易政策内地与港澳自由贸易政策自由贸易区freetradearea通常指两个以上的国家或地区通过签订自由贸易协定相互取消绝大部分货物的关税和非关税壁垒取消绝大多数服务部门的市场准入限制开放投资从而促进商品服务和资本技术人员等生产要素的自由流动实现优势互补促进共同发展

胡怡建《税收学》(第3版) 课后习题 (第十一章 关 税)【圣才出品】

第十一章关税一、思考题1.关税有哪些主要分类方式?答:关税是主权国家根据其政治、经济需要,由设置在边境、沿海口岸或境内的水、陆、空国际交往通道的海关机关依据国家规定,对进出国境(或关境)的货物和物品征收的一种税。

关税根据不同的划分标准有不同的分类,具体如下:(1)按征税商品的流向划分,可把关税分为进口税、出口税和过境税。

(2)按关税的计征依据或标准分类,可把进口关税分为从价关税、从量关税和复合关税。

(3)按征税有无优惠划分,可把进口关税分为普通税和最惠国税。

普通税和最惠国税是正常进口税的两种形式。

最惠国税适用于从与该国签订有最惠国待遇原则的贸易协定的国家或地区进口的商品。

普通税适用于从与该国没有签订这种贸易协定的国家或地区进口的商品。

最惠国税比普通税的税率要低,有时差幅很大。

目前,大多数国家都已加入了世界贸易组织,或签订双边及多边贸易条约或协定,相互确认最惠国待遇原则、享受最惠国税率。

因此,正常进口税通常指最惠国税。

(4)按征税的依据可把关税划分为正税和附加税。

①正税。

是指正常关税,依据公布的税率征收,进口税、出口税、过境税、优惠税均属于正税。

②附加税。

进口附加税在大多数情况下,是对特定的商品和国家征收,采用较多的形式是反补贴税、反倾销税、保障性关税和报复性关税。

2.关税对进出口商品征税在征收范围确定上有何主要区别?答:关税对进出口商品征税在征收范围确定上有所区别,具体如下:(1)我国对进口商品实行普遍征税,贸易性进口关税的征税范围是进口通过我国边境的货物。

我国关税以国际通行的《商品名称及编码协调制度》为基础进行归类,把商品分为21大类,97章,以下再分为项目、一级子目、两级子目,共5个等级,7977个税目,按8位数码编号,以确定具体商品适用的税目和税率。

(2)我国对大部分出口产品不征税,只对出口盈利性高,防止削价竞销,以及国内紧俏的少数商品征收出口税。

征收出口关税的商品主要有鳗鱼苗、部分有色金属矿砂石及其精矿、生锑、磷、氟钽酸钾、苯、山羊板皮、部分铁合金、钢铁废碎料、铜和铝原料及其制品、镍锭、锌锭、锑锭等36种。

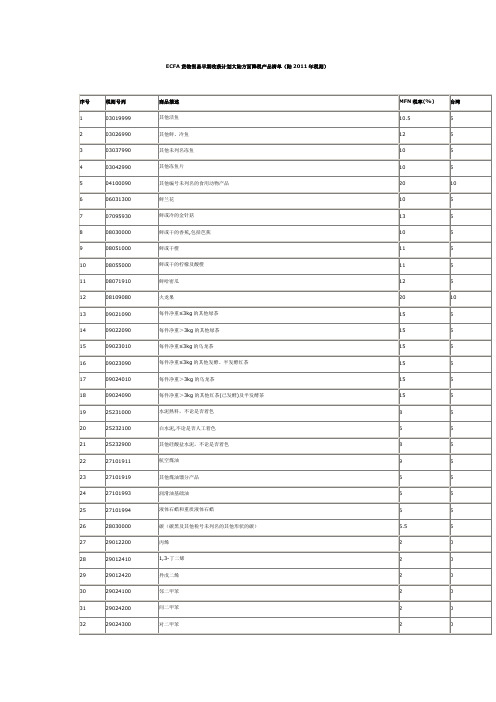

ECFA下大陆进口台湾货物降税产品清单

42022200

以塑料片或纺织材料作面的手提包

10

5

134

52051100

非零售粗梳粗支纯棉单纱

5

0

135Байду номын сангаас

52051200

非零售粗梳中支纯棉单纱

5

0

136

52061200

非零售粗梳中支混纺棉单纱

5

0

137

52062200

非零售精梳中支混纺棉单纱

5

0

138

52062400

非零售精梳较细支混纺棉单纱

6.5

5

49

29173300

邻苯二甲酸二壬酯,邻苯二甲酸二癸酯

6.5

5

50

29173490

其他邻苯二甲酸酯

6.5

5

51

29241910

二甲基甲酰胺

6.5

5

52

29291010

2,4和2,6甲苯二异氰酸酯混合物(甲苯二异氰酸酯TDI)

6.5

5

53

29321100

四氢呋喃

6

5

54

29333100

吡啶及其盐

10

5

70

32151900

其他印刷油墨(不论是否固体或浓缩),黑色印刷油墨除外

6.5

5

71

34021300

非离子型有机表面活性剂

6.5

5

72

35061000

适于作胶或粘合剂的产品,零售包装每件净重≤1kg

10

5

73

35069110

以聚酰胺为基本成份的粘合剂

10

5

74

35069120

《海峡两岸经济合作框架协议》简介

《海峡两岸经济合作框架协议》简介2010年1月26日以来,经过两岸有关方面3次正式磋商和多次业务沟通,两岸商签经济合作协议取得了阶段性成果。

6月29日,海协会与台湾海基会领导人在重庆签署了《海峡两岸经济合作框架协议》(以下简称框架协议,英文全称Economic Cooperation Framework Agreement,英文简称ECFA)。

一、框架协议主要内容框架协议包括序言和5章16条及5个附件。

5章分别是:总则、贸易与投资、经济合作、早期收获、其他;16条依次为:目标、合作措施、货物贸易、服务贸易、投资、经济合作、货物贸易早期收获、服务贸易早期收获、例外、争端解决、机构安排、文书格式、附件及后续协议、修正、生效、终止;5个附件依次为:货物贸易早期收获产品清单及降税安排、适用于货物贸易早期收获产品的临时原产地规则、适用于货物贸易早期收获产品的双方保障措施、服务贸易早期收获部门及开放措施、适用于服务贸易早期收获部门及开放措施的服务提供者定义。

框架协议内容基本涵盖了两岸间的主要经济活动,是一个综合性的、具有两岸特色的经济协议。

二、早期收获计划主要内容在货物贸易方面,大陆将对539项原产于台湾的产品实施降税,包括农产品、化工产品、机械产品、电子产品、汽车零部件、纺织产品、轻工产品、冶金产品、仪器仪表产品及医疗产品等十类。

台湾将对267项原产于大陆的产品实施降税。

台湾对大陆降税产品包括石化产品、机械产品、纺织产品及其他产品等四类。

双方将在早期收获计划实施后不超过2年的时间内分3步对早期收获产品实现零关税。

在服务贸易方面,大陆方面承诺,对会计、计算机及其相关服务、研究和开发、会议、专业设计、进口电影片配额、医院、民用航空器维修,以及银行、证券、保险等11个服务行业对台实施更加开放的政策措施,具体开放措施包含19项内容。

台湾方面承诺,对研究与发展、会议、展览、特制品设计、进口电影片配额、经纪商、运动及其他娱乐、航空电脑订位系统以及银行等9个服务行业对大陆进一步放开。

进口税则

在我国加入世界贸易组织(WTO)之前,我国进口税则设有两栏税率,即普通税率和优惠税率。

对原产于与我国未订有关税互惠协议的国家或者地区的进口货物,按照普通税率征税;对原产于与我国订有关税互惠协议的国家或者地区的进口货物,按照优惠税率征税。

在我国加入WTO后,为履行我国在加入WTO关税减让谈判中承诺的有关义务、享有WTO 成员应有的权利,自2002年1月1日起,我国进口税则设有最惠国税率、协定税率、特惠税率和普通税率,共四栏税率。

(1)最惠国税率适用原产于与我国共同适用最惠国待遇条款的世界贸易组织成员国或地区的进口货物;或原产于与我国签订有相互给予最惠国待遇条款的双边贸易协定的国家或地区进口的货物;以及原产于我国境内的进口货物。

(2)协定税率适用于原产于我国参加的含有关税优惠条款的区域性贸易协定的有关缔约方的进口货物。

目前实行协定税率的是对原产于韩国、斯里兰卡和孟加拉3个曼谷协定成员的739个税目的进口商品(即实行曼谷协定税率)。

(3)特惠税率适用原产于与我国签订有特殊优惠关税协定的国家或地区的进口货物。

目前实行特惠税率的是对原产于孟加拉的18个税目的进口商品(即实行曼谷协定特惠税率)。

(4)普通税率适用于原产于上述国家或地区以外的国家或地区的进口货物。

按照普通税率征税的进口货物,经国务院关税税则委员会特别批准,可以适用最惠国税率。

适用最惠国税率、协定税率、特惠税率的国家或者地区名单,由国务院关税税则委员会决定。

明年我国将对600多种产品实施较低进口税率[2009-12-30]“入世”降税承诺全部履行完毕□发挥调控作用促经济转型昨日财政部表示,明年将进一步调整进出口关税税目税率,将对600多种产品实施较低的年度进口暂定税率。

2010年降低鲜草莓等6个税目商品进口关税后,中国加入世界贸易组织承诺的关税减让义务全部履行完毕。

财政部有关负责人昨日还表示,此次调整在保持进出口税收政策的连续性和稳定性的同时,更注重发挥关税调控杠杆作用,进一步推动调整经济结构和转变发展方式。

中国香港自由贸易政策

反倾销

补贴/反 补贴 保障措 施

3.内地与港澳自由贸易政策-内容

市场准 入 1.一方按照附件4中规定的时间和内容对另一方的服务及服务提供者逐步减 少或取消限制 2.双方可通过协商进一步实现贸易自由化 1.附件5规定服务提供者 2.世贸组织成员并享有法人地位,符合附件5“实质性商业经营”享受提供 者优惠 七项措施加强银行、证券、保险领域的合作 1.允许广东居民赴港澳旅游 2.加强宣传合作 1.鼓励专业人员资格的相互承认,并制定相应方法 2.推动技术人才的交流

目标1: 消除壁垒

关税配 额/非关 税措施

1.一方将不对原产于另一方的进口货物采取与世界贸易组织规则不符的非关 税措施。 2.内地将不对原产香港的进口货物实行关税配额

双方承诺一方将不对原产于另一方的进口货物采取反倾销措施 双方重申关于世贸组织的相关规定,并承诺一方将不对原产于另一方的进口 货物采取反补贴措施 因零关税而进口激增导致同类产品产业竞争损失,可临时中止进口优惠,并 可进行磋商达成协议

目标2: 消除歧视

服务提 供者

金融合 作

旅游合 作 专业人 员资格 认证

3.内地与港澳自由贸易政策-内容

措施 目标3: 投资便利 合作领 域 贸易投资促进、通关便利化、商品检验、食品安全、电子商务、中小企业合 作等 双方通过提高透明度、标准一致化和加强信息交流等措施与合作,推动贸易 投资便利化

3.内地与港澳自由贸易政策-附件

外,国务院尚未批复设立任何其他自由 贸易园(港)区。

2.我国自由贸易区发展概况

14.瑞士. 《自由贸 易协定》Βιβλιοθήκη 已签署谈判中研究中

03,06.巴基斯坦. 《优惠贸易安排》 《由贸易协定》

13.冰岛. 《自由贸 易协定》

内地与香港关于建立更紧密经贸关系的安排全文

《内地与香港关于建立更紧密经贸关系的安排》全文前言为促进内地和香港特别行政区(以下简称“双方”)经济的共同繁荣与发展,加强双方与其它国家和地区的经贸联系,双方决定签署《内地与香港关于建立更紧密经贸关系的安排》(以下简称“《安排》”)。

第一章总则第一条目标通过采取以下措施,加强内地与香港特别行政区(以下简称“香港”)之间的贸易和投资合作,促进双方的共同发展:一、逐步减少或取消双方之间实质上所有货物贸易的关税和非关税壁垒;二、逐步实现服务贸易自由化,减少或取消双方之间实质上所有歧视性措施;三、促进贸易投资便利化。

第二条原则《安排》的达成、实施以及修正应遵照以下原则:一、遵循“一国两制”的方针;二、符合世界贸易组织的规则;三、顺应双方产业结构调整和升级的需要,促进稳定和可持续发展;四、实现互惠互利、优势互补、共同繁荣;五、先易后难,逐步推进。

第三条建立与发展一、双方自2004年1月1日起开始实施《安排》下货物贸易和服务贸易自由化的具体承诺。

二、双方将通过不断扩大相互之间的开放,增加和充实《安排》的内容。

第四条中国加入世界贸易组织法律文件中特定条款的不适用双方认识到,内地经过20多年的改革开放,市场经济体制不断完善,内地企业的生产与经营活动已经符合市场经济的要求。

双方同意《中国加入世界贸易组织议定书》第15条和第16条,以及《中国加入世界贸易组织工作组报告书》第242段的内容不再适用于内地与香港之间的贸易。

第二章货物贸易第五条关税一、香港将继续对原产内地的所有进口货物实行零关税。

二、自2004年1月1日起,内地将对附件1中表1列明的有所准备香港的进口货物实行零关税。

三、不迟于2006年1月1日,内地将对附件1中表1以外的有所准备香港的进口货物实行零关税。

具体实施步骤载于附件1。

四、任何根据本条第三款取消进口关税的货物应补充列入附件1中。

第六条关税配额和非关税措施一、一方将不对原产于另一方的进口货物采取与世界贸易组织规则不符的非关税措施。

国务院关税税则委员会关于大陆对15种原产台湾地区的进口水果实行零关税的通知-

国务院关税税则委员会关于大陆对15种原产台湾地区的进口水果实行零关税的通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国务院关税税则委员会关于大陆对15种原产台湾地区的进口水果实行零关税的通知海关总署:为促进台湾水果在大陆销售,经国务院领导批准,决定自2005年8月1日起对15种原产台湾地区的进口鲜水果免征进口关税,商品范围详见附件,按具体列名执行。

附件:大陆对原产台湾地区的进口水果免征进口关税的产品清单二〇〇五年七月二十六日附件:大陆对原产台湾地区的进口水果免征进口关税的产品清单序号税则号列货品名称最惠国税率(%)对台湾地区税率(%)108043000鲜菠萝2 08109050 番荔枝203 08072000 木瓜254 08109060 杨桃205 08045020 鲜芒果156 08045010 鲜番石榴157 08109070 莲雾8 08029010 鲜槟榔109 08054000 鲜柚1210 08109090 枣2011 08011990 鲜椰子1212 08109090 枇杷2013 08094000 梅14 08093000桃1015 08109090柿子20——结束——。

常用证券业务名词中英文对照

常用证券业务名词中英文对照ADR(American Depositary Receipt )美国存托凭证存托凭证(Depository Receipts,简称DR),又称存券收据或存股证.是指在一国证券市场流通的代表外国某一有价证券的可转让凭证,属公司融资业务范畴的金融衍生丁具。

美同存托凭证(ADR)是面向美国投资者发行并在美国证券市场交易的存托凭证。

Block trading 大宗交易所谓大宗交易,是指证券单笔买卖申报达到交易所规定的数额规模时,交易所采用的与通常交易方式不同的交易方式。

而所谓与通常交易方式不同的交易方式,即在证券交易过程中,不采用实行价格优先、时间优先的集中竞价交易原则,而以协商一致作为达成大宗交易的手段。

Capital appreciation funds 资本增值型基金寻求最大限度的资本增值,红利不是主要目标。

包括积极成长型基金、成长型基金、部门基金等。

CEPA(Closer Economic Partnership Arrangement)内地和香港关于建立更紧密经贸关系的安排CEPA是适应近年来香港经济结构调整和经济转型的迫切需要,中央政府支持香港经济发展的又一重大举措,CEPA主要内容有两点:一是零关税政策,内地将自2004年1月1日起,对原产香港进口金额较大的273个税目的产品实行零关税。

内地将不迟于2006年1月1日对以上273种以外原产香港的进口货物实行零关税,但须事先由特区政府核定产品确实在港生产,并由双方核定产品清单和确定原产地标准;二是内地向香港进一步开放服务业,包括医疗、金融、零售、法律、运输、影视等诸多行业,在部分行业,基本上将港资视同为内资,比如说货代业务就比照内资企业运作。

CDR(Chinese Depositary Receipt)中国预托证券CDR是境外注册并上市的公司在中国内地上市集资的一种方式,投资者购买后就相当于购买了该上市公司的股票。